Страхование ответственности в национальной страховой системе

- Экономическое обоснование страхования ответственности

- Страховые риски. Порядок заключения и исполнения договоров страхования ответственности

- Обязательное страхование гражданской ответственности владельцев автотранспортных средств

- Обязательное страхование гражданской ответственности владельцев опасных объектов

- Страхование профессиональной ответственности

- Обязательное страхование гражданской ответственности перевозчиков

Экономическое обоснование страхования ответственности

Страхование ответственности обеспечивается законодательными положениями Гражданского кодекса Российской Федерации, которыми предусматривается порядок возмещения вреда не только лицом, причинившим вред, но и третьими лицами:

1) ущерб (вред), причиненный личности или имуществу физического или юридического лица (лиц), подлежит возмещению в полном объеме лицом (лицами), причинившим (и) вред. При этом обязанность возмещения причиненного ущерба (вреда) может быть возложена на лицо, не являющееся его причинителем.

Законом или договором может быть установлена обязанность причинителя ущерба (вреда) выплатить потерпевшим компенсацию сверх возмещения вреда;

2) лицо, причинившее ущерб (вред), освобождается от возмещения вреда, если докажет, что вред причинен не по его вине; законом может быть предусмотрено возмещение ущерба (вреда) даже при отсутствии вины причинителя ущерба (вреда);

3) ущерб (вред), причиненный правомерными действиями, подлежит возмещению только в случаях, предусмотренных законом.

Страхование ответственности как институт гражданского права обусловлено обязанностью лица, причинившего ущерб (вред), полностью возместить его пострадавшим.

Лицо, права которого нарушены, может требовать полного возмещения причиненного ему ущерба (вреда, убытков), если законом или договором не предусмотрено возмещение убытков в ином размере.

Под убытками принято понимать:

- расходы, которые лицо, чьи права нарушены, понесло или должно понести для восстановления нарушенных прав;

- утрату или повреждение имущества потерпевшей стороны (реальный ущерб), а также неполученные доходы, которые это лицо могло бы получить при обычных условиях гражданского оборота, если бы его право не было нарушено,— упущенная выгода.

Если лицо, нарушившее права третьих лиц, получило вследствие этого доходы, то пострадавшая сторона вправе требовать возмещения понесенного ущерба (вреда) наряду с другими убытками, упущенной выгодой в размере не меньше, чем указанные доходы.

Под ответственностью понимается обязательство возмещения ущерба, причиненного одним лицом другому. По сути, ответственность содержит обязательство перед кем-либо. Это обязательство возникает только при наличии определённых действий (бездействий) или упущений, при которых будут нарушены какие-либо блага другого лица.

Следует четко различать гражданскую и уголовную ответственность. Цель гражданской ответственности есть возмещение причиненного ущерба, а уголовной — наказание лица, сознательно совершившего преступление (правонарушение), попадающее под уголовную ответственность. Уголовная ответственность не может быть объектом страхования.

Гражданская ответственность является мерой государственного принуждения, которая используется для восстановления нарушенных прав. Гражданским правом регулируются как имущественные, так и личные неимущественные отношения, связанные с отношениями гражданской ответственности.

Страхование ответственности имеет существенные отличия от других сфер страхования. Например, в имущественном страховании страхуются определенная вещь или права собственности на установленную сумму; в страховании ответственности объектом защиты являются не имущественные блага, а благосостояние в целом.

В страховании ответственности величина ущерба, который может быть причинен страхователем третьим лицам, является величиной неопределенной, и обязанности страховщика состоят в возмещении этого ущерба в пределах установленного лимита. Поэтому, в отличие от личного страхования, являющегося страхованием суммы, страхование ответственности принадлежит к сфере страхования ущерба.

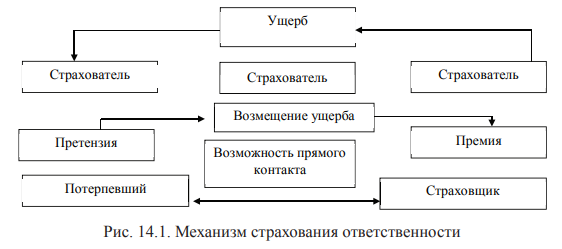

Страхование ответственности преследует цель — предохранить страхователя от возможного убытка. Риск гражданской ответственности для страхователя как физического лица состоит в том, что после предъявления претензии под угрозой может оказаться все благосостояние этого физического лица, а не одна конкретная его вещь.

Для страхователя как юридического лица страхование ответственности можно обозначить как страхование от возрастания пассивов — то есть страхование от огня служит для сохранения активов страхователя, а страхование ответственности препятствует возрастанию пассивов (расходов, убытков) в случае предъявления претензий страхователю третьими лицами (рис. 14.1).

Страхование ответственности для застрахованных означает:

- защиту практически ото всех притязаний по ответственности;

- возможность переложить на страховщика риск ответственности, который благодаря страховым премиям становится калькулируемым;

- переложение расходов по ведению судебных дел на страховую компанию;

- возможность иметь страховщика в качестве посредника при возникновении разногласий между страхователем и потерпевшим.

Страховые риски. Порядок заключения и исполнения договоров страхования ответственности

Гражданская ответственность является предусмотренной законом или договором мерой принуждения, применяемой для восстановления нарушенных прав потерпевших (третьих лиц), удовлетворением их имущественных интересов за счет средств страхователя. Посредством заключения договора страхования гражданской ответственности такая обязанность перекладывается на страховщика.

Различают два вида рисков страхования ответственности:

- страхование ответственности за причинение вреда;

- страхование ответственности по договору (табл. 14.1).

Таблица 14.1

| Условия страхования | Страхование внедоговорной ответственности | Страхование договорной ответственности |

|---|---|---|

| Объект страхования | Имущественный интерес лица, связанный с его риском ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц | Имущественный интерес лица, связанный с его риском ответственности по обязательствам, возникающим вследствие нарушения договора |

| Страховой случай | Факт установления обязанности страхователя (застрахованного лица) возместить вред, причиненный жизни, здоровью или имуществу других лиц (выгодоприобретателей) в результате осуществления страхователем деятельности (действий, бездействий), в отношении которой был заключен договор страхования | Факт установления обязанности страхователя возместить убытки, причиненные выгодоприобретателю нарушением (неисполнением или ненадлежащим исполнением) договора, в отношении которого заключен договор страхования |

По договорам добровольного страхования рисков ответственности по обязательствам, вытекающим из причинения вреда жизни, здоровью или имуществу третьих лиц, могут быть застрахованы риски ответственности как самого страхователя, так и иных лиц, на которые такая ответственность может быть возложена.

Риск ответственности за нарушение договора считается застрахованным в пользу той стороны, перед которой, по условиям этого договора, страхователь должен нести ответственность; либо — выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен. При этом по договору страхования риска ответственности за нарушение условий договора может быть застрахован риск ответственности только самого страхователя — субъекта, который может нести ответственность за нарушение договорных обязательств.

Страховая сумма определяется по согласованию сторон и устанавливается как предельная сумма возмещения ущерба, которую принимает на себя страховщик. Страховщик должен правильно определить лимит ответственности и риск наступления неблагоприятного случая.

Правила страхования предусматривают следующие обязанности страхователя и права страховщика.

Страхователь обязан:

- сообщить о любом ущербе в течение срока, указанного в договоре или законодательстве;

- точно описать причины и обстоятельства возникновения ущерба;

- без согласования со страховой компанией не производить платежей пострадавшим и не делать никаких заявлений о своих обязанностях возместить вред или ущерб;

- известить страховую компанию о предъявлении требования к возмещению ущерба через суд;

- немедленно заявить возражения против приказа об уплате просроченного долга;

- сообщать страховой компании о любом несчастном случае.

Страховщик имеет право:

- выяснять обстоятельства нанесения ущерба при наступлении страхового случая;

- определять размер ответственности в пределах указанного в договоре страхования ответственности лимита;

- принимать решения о выплате страхового возмещения.

В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя (физического или юридического лица) жизни, здоровью или имуществу третьих лиц.

Различают обязательную и добровольную формы страхования ответственности. К обязательным видам страхования относятся:

- страхование ответственности предприятий — источников повышенной опасности;

- страхование гражданской ответственности нотариусов, оценщиков;

- страхование организаций, эксплуатирующих объекты атомной энергии;

- страхование гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью физических лиц, имуществу физических и юридических лиц в результате аварии гидротехнического сооружения;

- страхование ответственности аудиторов при проведении обязательного аудита;

- страхование гражданской ответственности владельцев автотранспортных средств.

При этом может быть застрахована ответственность как самого страхователя, так и других лиц (застрахованных лиц), которая должна быть установлена в договоре страхования.

Условия договоров страхования ответственности предусматривают установление максимальных пределов выплачиваемых страховщиком сумм возмещения, которые называются лимитами ответственности страховщика.

При этом может быть оговорено несколько лимитов ответственности:

- договор предусматривает максимально возможный размер выплаты страхового возмещения за каждый страховой случай (либо за каждое происшествие или инцидент);

- устанавливают лимит ответственности по каждому требованию, выдвигаемому потерпевшими;

- договором страхования может быть предусмотрено установление отдельных лимитов ответственности за причинение ущерба одному лицу и за причинение ущерба нескольким лицам за последствия одного страхового случая.

Предоставляемая страховщиком страховая защита может включать:

1) оплату обоснованных требований третьих лиц к страхователю (застрахованному лицу) и отклонение необоснованных требований, а также проверку таких требований страховщиком;

2) возмещение необходимых и целесообразных расходов по предварительному выяснению обстоятельств предполагаемых страховых случаев и степени виновности страхователя (застрахованного лица) и внесудебной защите интересов страхователя (застрахованного лица) при предъявлении ему требований в связи с такими случаями;

3) возмещение расходов по ведению в судебных органах дел по предполагаемым страховым случаям, если передача дела в суд была произведена при согласии страховщика либо страхователь (застрахованное лицо) не мог избежать передачи дела в суд;

4) предоставление юридической помощи, услуг адвокатов и специалистов, участвующих в рассмотрении обстоятельств причинения вреда третьим лицам и оценке величины такого вреда, в судебной и внесудебной защите страхователя (застрахованного лица) в связи с предъявляемыми ему требованиями третьих лиц о возмещении вреда;

5) возмещение необходимых расходов по спасению жизни и имущества лиц, которым в результате страхового случая причинен ущерб, или уменьшение другого ущерба, причиненного страховым случаем;

6) оплату сумм залога или иных сумм, которые страхователь (застрахованное лицо) обязан внести в силу закона, по решению суда или иных компетентных органов в качестве обеспечения выполнения обязательств, связанных с причинением вреда третьим лицам.

Если страхователем является юридическое лицо, то договор страхования может распространяться на любого работника, причинившего вред третьим лицам при исполнении служебных обязанностей. Это связано с тем, что ответственность за возмещение вреда в таких случаях возлагается на предприятие. Страховая организация приобретает право на суброгацию с этого работника компенсации в размере страховой выплаты.

Различают договорную и внедоговорную (деликтную) гражданскую ответственность. Внедоговорная ответственность наступает в случае нанесения вреда третьим лицам, не связанным договорными обязательствами.

Деликтная ответственность, в отличие от ответственности за нарушение договорного обязательства, наступает при нарушении общей вытекающей из закона обязанности любого лица не причинять вред другому. Возможность безвинного причинения вреда, например, связанного с использованием сложных машин, технологических процессов, влечет за собой институт обязательного страхования.

Страхование ответственности выполняет двоякую функцию: с одной стороны, оно ограждает страхователя или иных застрахованных лиц от материальных потерь в случае необходимости возмещения причиненного ими вреда третьим лицам, а с другой — обеспечивает потерпевшим получение причитающейся им компенсации. Это имеет своим следствием то, что отдельные виды страхования ответственности проводятся во многих странах в обязательном порядке. Проводя страхование в такой форме, государство исходит из того, что потенциальные потерпевшие должны иметь гарантию возмещения нанесенного им вреда независимо от возможностей и желания его причинителей компенсировать ущерб, а обязательное страхование ответственности наилучшим образом подходит на роль такого гаранта.

Обязательное страхование гражданской ответственности владельцев автотранспортных средств

Обязательное страхование гражданской ответственности владельцев автотранспортных средств (ОСАГО) — это вид страховой защиты, предусмотренный федеральным законодательством, начавший действовать в Российской Федерации в 2003 г.

Страхование ответственности владельцев автотранспортных средств направлено на защиту прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами.

Владельцы транспортного средства (собственники), а также лица, владеющие транспортными средствами на праве хозяйственного ведения, оперативного управления, аренды, на ином законном основании (доверенности на право управления транспортным средством) и др., выступают страхователями по ОСАГО. Владельцы транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории РФ, могут заключать договоры ОСАГО на весь срок временного использования таких транспортных средств.

Объектом страхования ОСАГО выступают имущественные интересы, связанные с риском наступления гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства.

Страхователи обязаны за свой счет страховать риски своей гражданской ответственности на срок до 1 года. При заключении договора обязательного страхования страхователь получает страховой полис — документ установленной формы; с 2018 г. применяются электронные формы полисов ОСАГО.

В случае наступления дорожно-транспортного происшествия (ДТП) и причинения вреда автотранспортному средству (средствам) по вине страхователя страховщик обязан возместить потерпевшему (потерпевшим) ущерб.

Законодательно закреплены условия, в соответствии с которыми осуществляется процедура возмещения ущерба, включая так называемый формат «европротокола», в соответствии с которым необходимо соблюдение ряда условий:

- отсутствие пострадавших;

- согласие всех сторон, включая виновного, с причиной ДТП, закрепляемой письменно — заполнением бланка извещения о ДТП;

- ограничение ущерба.

В этом случае к месту ДТП можно не вызывать сотрудников ГИБДД, невиновная сторона (с заполненным бланком извещения виновной стороной на бланке виновника ДТП) может обратиться в свою страховую компанию за возмещением ущерба. Более того, вступившие в силу в 2018 г. изменения позволяют использовать форму натурального возмещения.

Размеры лимита ответственности страховщиков закреплены законодательно и составляют до 400 тысяч руб. на каждое транспортное средство и до 500 тысяч пострадавшим в случае их наличия.

Совокупный размер страховой выплаты за причинение вреда здоровью потерпевших не может превышать размеров, установленных федеральным законодательством. Базовые ставки устанавливаются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств.

Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости от территории использования транспортного средства, наличия страховых выплат за предыдущие годы, мощности двигателя, числа лиц, допущенных к управлению транспортным средством, водительского стажа, возраста, срока страхования. И базовые тарифы, и коэффициенты установлены законом и не могут быть изменены страховщиком по своему усмотрению.

Размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда его жизни и здоровью, рассчитывается страховщиком. При этом потерпевший должен предоставить страховщику все документы и доказательства, подтверждающие объем и характер понесенного вреда, включая заключения врачебно-трудовой экспертной комиссии, органов социального обеспечения, решения суда, справки, счета и прочие документы.

Для определения размера страхового возмещения при причинении имущественного ущерба потерпевший обязан предоставить поврежденное имущество или его остатки страховщику с целью осмотра и организации независимой экспертизы. Стоимость независимой экспертизы, на основании которой осуществлена страховая выплата, включается в состав убытков, которые возмещаются страховщиком по договору. Предусматривается также проведение независимой экспертизы для установления повреждений транспортного средства в целях выяснения обстоятельств наступления страхового случая, а также технологии, методов и стоимости ремонта транспортного средства. Правила проведения независимой автотехнической экспертизы утверждаются Правительством Российской Федерации.

Страховщик в течение 15 календарных дней со дня получения определенных правилами документов по ДТП должен составить акт о страховом случае, на основании которого произвести страховую выплату потерпевшему или направить письменное извещение о полном или частичном отказе в выплате с указанием причин отказа. Страховая выплата производится путем наличного или безналичного расчета. Если потерпевших несколько, а сумма их требований, предъявленных страховщику, превышает размер, установленный в законе, то страховые выплаты производятся пропорционально отношению страховой суммы к сумме указанных требований потерпевших.

Страховщик имеет право регрессного требования в пределах произведенной страховой выплаты к причинившему вред лицу (страхователю или иному лицу, риск ответственности которого застрахован по договору обязательного страхования) в следующих случаях:

- ущерб был причинен данным лицом умышленно;

- при управлении транспортным средством данное лицо находилось в состоянии опьянения (алкогольного, наркотического или иного);

- при отсутствии прав на управление транспортным средством;

- при скрытии указанного лица с места дорожно-транспортного происшествия;

- лицо, причинившее ущерб, не включено в список лиц, допущенных к управлению данным транспортным средством по договору;

- лицо, причинившее ущерб, использовало транспортное средство во временной период, не предусмотренный договором.

При этом страховщик также вправе требовать от указанного лица возмещения расходов, понесенных при рассмотрении страхового случая.

Поскольку при таком виде обязательного страхования ответственности отсутствует конкретное застрахованное лицо или конкретное имущество, страховая сумма также не может быть заранее установлена. Ее роль выполняют лимит ответственности страховщика по данному виду страхования или фактическая сумма причиненного потерпевшему вреда (ущерба) при ДТП, если такой лимит отсутствует.

Преимуществами обязательного страхования автогражданской ответственности являются:

- гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных законом;

- всеобщность и обязательность страхования гражданской ответственности владельцами транспортных средств;

- недопустимость использования на территории РФ транспортных средств, владельцы которых не исполнили установленную законом обязанность по страхованию своей гражданской ответственности;

- экономическая заинтересованность владельцев транспортных средств в повышении безопасности дорожного движения.

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами Федеральным законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств, а также осуществляемого на территории Российской Федерации страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков.

Страховой случай — наступление гражданской ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, влекущее за собой в соответствии с договором ОСАГО обязанность страховщика осуществить страховое возмещение.

Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств.

При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

Владельцы транспортных средств могут дополнительно в добровольной форме осуществлять страхование на случай недостаточности установленных страховых сумм, для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, а также на случай наступления ответственности, не относящейся к страховому риску по ОСАГО.

Владельцы транспортных средств, риск ответственности которых не застрахован в форме обязательного и (или) добровольного страхования, возмещают вред, причиненный жизни, здоровью или имуществу потерпевших в соответствии с гражданским законодательством. При этом вред, причиненный жизни или здоровью потерпевших, подлежит возмещению в размерах не менее, чем размеры, определяемые законодательством об ОСАГО. Лица, нарушившие установленные законом требования об обязательном страховании гражданской ответственности владельцев транспортных средств, несут ответственность в соответствии с законодательством Российской Федерации.

Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему.

Страховые тарифы по ОСАГО и структура страховых тарифов определяются страховщиками с учетом требований, установленных Банком России. Срок действия установленных Банком России предельных размеров базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициентов страховых тарифов не может быть менее одного года.

Изменение страховых тарифов не влечет за собой изменения страховой премии, оплаченной страхователем по действовавшим на момент уплаты страховым тарифам, по договору ОСАГО в течение срока его действия. Если в соответствии с правилами обязательного страхования страховщик вправе потребовать от страхователя уплаты дополнительной страховой премии соразмерно увеличению риска, размер дополнительно уплачиваемой страховой премии определяется по действующим на момент ее уплаты страховым тарифам.

Полные или частичные компенсации отдельным категориям страхователей уплаченных или подлежащих уплате ими страховых премий за счет повышения страховых тарифов для других категорий страхователей не допускаются.

Ежегодные статистические данные об ОСАГО, включая данные о размере собранных страховых премий и осуществленном страховом возмещении, о количестве заявленных и урегулированных страховых случаев, об уровне страхового возмещения по Российской Федерации и по субъектам Российской Федерации, а также об уровне убыточности обязательного страхования подлежат официальному опубликованию Банком России.

Страховые тарифы состоят из базовых ставок и коэффициентов. Страховые премии по договорам обязательного страхования рассчитываются страховщиками как произведение базовых ставок и коэффициентов страховых тарифов в соответствии с порядком применения страховщиками страховых тарифов по ОСАГО при определении страховой премии по договору обязательного страхования, установленным Банком России.

Базовые ставки страховых тарифов устанавливаются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств, существенно влияющих на вероятность причинения вреда при их использовании и на потенциальный размер причиненного вреда.

Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости:

- от территории преимущественного использования транспортного средства, которая определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина,— для юридических лиц, их филиалов или представительств — по месту нахождения юридического лица, его филиала или представительства, указанного в учредительном документе юридического лица;

- наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующие периоды при обязательном страховании гражданской ответственности владельцев данного транспортного средства, а в случае ОСАГО — при ограниченном использовании транспортного средства, предусматривающем управление транспортным средством только указанными страхователем водителями, наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования гражданской ответственности каждого из этих водителей;

- технических характеристик транспортных средств;

- наличия в договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему;

- сезонного использования транспортных средств;

- иных существенно влияющих на величину страхового риска обстоятельств.

Для случаев обязательного страхования гражданской ответственности граждан, использующих принадлежащие им транспортные средства, страховыми тарифами устанавливаются также коэффициенты, учитывающие, предусмотрено ли договором обязательного страхования условие о том, что к управлению транспортным средством допущены только указанные страхователем водители, и, если такое условие предусмотрено, их водительский стаж, возраст.

Кроме данных коэффициентов предусматриваются коэффициенты, которые применяются при обязательном страховании гражданской ответственности владельцев транспортных средств:

- сообщивших страховщику заведомо ложные сведения о запрошенных им обстоятельствах, влияющих на страховую премию по договору обязательного страхования, что повлекло за собой ее уплату в меньшей сумме по сравнению с той суммой, которая была бы уплачена при сообщении владельцами транспортных средств достоверных сведений;

- умышленно содействовавших наступлению страхового случая или увеличению связанных с ним убытков, либо заведомо исказивших обстоятельства наступления страхового случая в целях увеличения страхового возмещения;

- причинивших вред при обстоятельствах, явившихся основанием предъявления регрессного требования.

Указанные коэффициенты применяются страховщиками при заключении или продлении договора обязательного страхования на год, следующий за периодом, в котором страховщику стало известно о совершении предусмотренных настоящим пунктом действий (бездействии).

Максимальный размер страховой премии по договору обязательного страхования не может превышать трехкратный размер базовой ставки страховых тарифов, скорректированной с учетом территории преимущественного использования транспортного средства.

Страховыми тарифами могут дополнительно предусматриваться базовые ставки и (или) коэффициенты, применяемые страховщиками при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации.

Страховщики не вправе применять базовые ставки, коэффициенты страховых тарифов, структуру страховых тарифов, не соответствующие требованиям, установленным Банком России. Установленные в соответствии с законом страховые тарифы обязательны для применения страховщиками в отношении каждого страхователя. Контроль за правильностью расчета страховщиками страховых премий по договорам обязательного страхования осуществляет ЦБ России.

Обязательное страхование гражданской ответственности владельцев опасных объектов

Аварией на опасном объекте признается повреждение или разрушение сооружений, технических устройств, применяемых на опасном объекте, взрыв, утечка, выброс опасных веществ, обрушение горных пород (масс), отказ или повреждение технических устройств, отклонение от режима технологического процесса, сброс воды из водохранилища, жидких отходов промышленных и сельскохозяйственных организаций, которые возникли при эксплуатации опасного объекта и повлекли причинение вреда потерпевшим.

Объектом обязательного страхования гражданской ответственности владельца опасных объектов являются имущественные интересы владельцев этих объектов, связанные с его обязанностью возместить ущерб (вред, убытки), причиненный потерпевшим.

Страховым риском является возможность наступления гражданской ответственности владельца опасного объекта по обязательствам, возникающим вследствие причинения вреда потерпевшим.

Страховым случаем является наступление гражданской ответственности страхователя по обязательствам, возникающим вследствие причинения вреда потерпевшим в период действия договора обязательного страхования, которое влечет за собой обязанность страховщика произвести страховую выплату потерпевшим.

К опасным объектам, владельцы которых обязаны осуществлять обязательное страхование, относятся расположенные на территории Российской Федерации и на иных территориях, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права:

- опасные производственные объекты, подлежащие регистрации в государственном реестре в соответствии с законодательством Российской Федерации о промышленной безопасности опасных производственных объектов;

- гидротехнические сооружения, подлежащие внесению в Российский регистр гидротехнических сооружений в соответствии с законодательством Российской Федерации о безопасности гидротехнических сооружений;

- автозаправочные станции жидкого моторного топлива;

- лифты, подъемные платформы для инвалидов, эскалаторы (за исключением эскалаторов в метрополитенах), пассажирские конвейеры (движущиеся пешеходные дорожки).

К опасным объектам, владельцы которых должны осуществлять обязательное страхование, не относятся опасные производственные объекты, расположенные в границах объектов использования атомной энергии.

По договору обязательного страхования гражданской ответственности владельца опасного объекта страховщик не возмещает:

- вред, причиненный имуществу страхователя;

- расходы потерпевшего, связанные с неисполнением или ненадлежащим исполнением своих гражданско-правовых обязательств;

- вред, причиненный имуществу потерпевшего, умышленные действия которого явились причиной аварии на опасном объекте;

- убытки, являющиеся упущенной выгодой, в том числе связанные с утратой товарной стоимости имущества, а также моральный вред.

Совокупный предельный размер всех страховых выплат по договору обязательного страхования гражданской ответственности владельца опасного объекта, связанных с одной аварией на опасном объекте, не может превышать размер страховой суммы по договору обязательного страхования ответственности владельца опасного объекта. Если страховые выплаты должны быть произведены нескольким потерпевшим и сумма их требований, предъявленных страховщику на день первой страховой выплаты по этому страховому случаю, превышает размер страховой суммы:

- в первую очередь удовлетворяются требования о возмещении вреда, причиненного жизни или здоровью потерпевших — физических лиц;

- во вторую очередь удовлетворяются требования о возмещении вреда, причиненного имуществу потерпевших — физических лиц, в том числе в связи с нарушением условий жизнедеятельности;

- в третью очередь удовлетворяются требования о возмещении вреда, причиненного имуществу потерпевших — юридических лиц.

Страховщик вправе предъявить регрессное требование в пределах произведенной страховой выплаты к страхователю, если:

1) вред был причинен вследствие невыполнения страхователем предписаний (указаний) федерального органа исполнительной власти, осуществляющего в пределах своей компетенции функции по контролю и надзору в области безопасности соответствующих объектов, и/или федерального органа исполнительной власти, уполномоченного на решение задач в области защиты населения и территорий от чрезвычайных ситуаций, данных в соответствии с их компетенцией;

2) умышленные действия (бездействие) работника страхователя повлекли за собой причинение вреда потерпевшим, в том числе в результате контролируемых взрыва, выброса опасных веществ, сброса воды из водохранилища, жидких отходов промышленных и сельскохозяйственных организаций.

Контроль за исполнением владельцем опасного объекта установленной законом обязанности по обязательному страхованию ответственности осуществляется:

1) федеральным органом исполнительной власти, осуществляющим в пределах своей компетенции функции по контролю и надзору в области безопасности соответствующих опасных производственных объектов, гидротехнических сооружений, лифтов, подъемных платформ для инвалидов, эскалаторов (за исключением эскалаторов в метрополитенах), пассажирских конвейеров (движущихся пешеходных дорожек);

2) федеральным органом исполнительной власти, осуществляющим в пределах своей компетенции функции по контролю и надзору в области обеспечения пожарной безопасности,— в отношении автозаправочных станций жидкого моторного топлива.

Страхование профессиональной ответственности

Страхование профессиональной ответственности осуществляется на случай возникновения каких-либо упущений, недосмотров, неосторожности, допущенных при выполнении профессиональной деятельности.

Объектом страхования являются имущественные интересы лица, допустившего нанесение вреда третьим лицам при исполнении своих профессиональных обязанностей.

Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, которые заняты выполнением своих профессиональных обязанностей. Такие имущественные претензии обусловлены небрежностью, халатностью, ошибками и упущениями в профессиональной деятельности.

Застрахованными лицами являются физические и юридические лица, страхователями могут выступать как физические, так и юридические лица, чаще в таких отраслях и сферах, как нотариальная, адвокатура, оценочная деятельность, архитектура, медицина и др.

Для заключения договора страхования профессиональной ответственности необходимо наличие свидетельства, подтверждающего профессиональную квалификацию застрахованных и лицензии — для тех видов деятельности, для которых она предусмотрена законодательством.

По наступлении факта страхового случая необходимо решение суда, устанавливающего ответственность конкретного лица или круга лиц за причинение ущерба пострадавшим и величину этого ущерба.

Различают материальный, моральный и финансовый ущербы.

Страховыми рисками при страховании профессиональной ответственности признаются:

- неумышленное предоставление неполной или недостоверной информации;

- неумышленное разглашение конфиденциальных сведений о клиентах, членах их семей, имущественном и ином положении;

- непреднамеренная ошибка при оформлении сделок с недвижимостью или подготовке таковых.

Если речь идет о страховании ответственности врачей, то к числу страховых рисков относятся:

- ошибка при постановке диагноза;

- ошибка в выборе метода лечения и медикаментозного сопровождения лечения;

- ошибка в интерпретации результатов проведенных исследований и др.

Как во всех других видах страхования, при страховании профессиональной ответственности обязательным условием является наличие страхового интереса со стороны страхователя (страхователей).

Стоимость страхования ответственности определяется тарифной политикой страховщика и установленными страховыми лимитами. Тарифные ставки в данном случае зависят от следующих факторов:

- вид деятельности страхователя (застрахованных лиц);

- страховая история (по аналогии с кредитной историей) страхователя (застрахованных лиц);

- квалификация страхователя или застрахованных лиц;

- их образование, возраст;

- стаж работы конкретных работников, в отношении которых осуществляется страхование профессиональной ответственности и период деятельности на рынке соответствующих профессиональных услуг компании, в которой эти лица работают и которая выступает страхователем;

- репутация страхователя на рынке в оценках стейкхолдеров, партнеров, государственных органов, рейтинговых агентств.

Основными условиями договоров страхования профессиональной ответственности предусматривается, что страховщики предоставляют страховую защиту на случай предъявления страхователю (застрахованному лицу) третьими лицами в соответствии с нормами гражданского законодательства претензий о возмещении вреда, который потребители услуг страхователя (застрахованного лица) понесли в результате:

- непреднамеренных ошибок;

- небрежности (особенно — врачей — хирургов, дантистов, фармацевтов);

- упущений, допущенных страхователем (застрахованными лицами) в процессе выполнения им (и) профессиональных обязанностей в течение срока действия договора страхования.

Условия договоров страхования профессиональной ответственности представлены в табл. форме.

| Претензии по возмещению убытков, за которые несет ответственность страховщик, могут быть предъявлены страхователю (застрахованному лицу) следующими лицами | ||

| 1) пострадавшими клиентами, состоящими в договорных отношениях со страхователем (застрахованным лицом) | 2) лицами, которые получили право предъявлять такие требования в связи с их особыми отношениями с клиентом страхователя или застрахованного лица | 3) лицами, не состоявшими в договорных отношениях со страхователем (застрахованным лицом), но понесшими ущерб в результате приобретения продукции или оказания услуг, явившихся результатом профессиональной деятельности страхователя или застрахованного лица |

| Ответственность страховщика | ||

| 1) за результаты всей деятельности страхователя по указанному в договоре профессиональному направлению | 2) за результаты той или иной профессиональной деятельности по определенному виду | 3) за оказание услуг страхователем (застрахованным лицом) только по конкретному договору с конкретным клиентом |

| Размеры страховых премий исчисляются с помощью тарифных ставок, устанавливаемых | ||

| 1) в процентах от величины полученного страхователем (застрахованным лицом) дохода от профессиональной деятельности | 2) с учетом числа сотрудников страхователя (застрахованного лица) | 3) договором сумм лимитов ответственности и размеров франшизы |

Обязательное страхование гражданской ответственности перевозчиков

Перевозчиком признается юридическое лицо или индивидуальный предприниматель, которые зарегистрированы на территории Российской Федерации, и в соответствии с законодательством Российской Федерации осуществляющее перевозки пассажиров, в том числе по договору фрахтования (независимо от того обстоятельства, являются ли они перевозчиками по договору перевозки или осуществляют перевозку фактически).

Объектом страхования по договору обязательного страхования гражданской ответственности перевозчика являются имущественные интересы перевозчика, связанные с риском его гражданской ответственности по обязательствам, возникающим вследствие причинения при перевозках вреда жизни, здоровью, имуществу пассажиров.

В договоре обязательного страхования гражданской ответственности перевозчика страховые суммы по каждому риску гражданской ответственности должны быть указаны раздельно:

- по риску гражданской ответственности за причинение вреда жизни пассажира в размере не менее чем 2 млн 25 тыс. руб. на одного пассажира;

- риску гражданской ответственности за причинение вреда здоровью пассажира в размере не менее чем 2 млн руб. на одного пассажира;

- риску гражданской ответственности за причинение вреда имуществу пассажира в размере не менее чем 23 тыс. руб. на одного пассажира.

Страховые суммы устанавливаются для каждого страхового случая и не могут изменяться в период действия договора обязательного страхования. Срок действия договора обязательного страхования гражданской ответственности перевозчика составляет не менее года. При перевозках на внутреннем водном транспорте срок действия договора обязательного страхования может быть менее года, но не может быть менее периода навигации.

В договоре обязательного страхования гражданской ответственности перевозчика не может устанавливаться франшиза (часть причиненного вреда, не возмещаемая по договору обязательного страхования) по рискам гражданской ответственности перевозчика за причинение вреда жизни или здоровью пассажиров.

Страховщик освобождается от выплаты страхового возмещения в случае:

- наступления страхового случая вследствие воздействия ядерного взрыва, радиации или радиоактивного заражения, военных действий, а также маневров или иных военных мероприятий, гражданской войны, народных волнений всякого рода или забастовок. Указанные основания освобождения страховщика от выплаты страхового возмещения могут быть полностью или частично исключены из договора обязательного страхования по соглашению сторон;

- наступления страхового случая вследствие умысла выгодоприобретателя;

- если величина подлежащего возмещению по соответствующему страховому случаю вреда, причиненного имуществу потерпевшего, меньше установленной договором обязательного страхования франшизы или равна ей.

Если к страховщику предъявлено требование о выплате страхового возмещения, но представлены не все документы, которые должны быть представлены в соответствии с законом, и лицо, предъявившее данное требование, настаивает на выплате ему страхового возмещения при отсутствии этих документов, страховщик вправе отказать в выплате страхового возмещения при условии, что лицо, предъявившее данное требование, не доказало факт наступления страхового случая и/или размер подлежащего возмещению вреда. Страховщик не вправе отказать в выплате страхового возмещения по другим основаниям.

Если к страховщику предъявлено требование о выплате страхового возмещения и представлены все документы в соответствии с законом, то считается, что величина вреда, подлежащего возмещению страховщиком по договору обязательного страхования, равна:

1) в случае причинения вреда жизни потерпевшего — страховой сумме, указанной по соответствующему риску в договоре обязательного страхования на одного потерпевшего;

2) в случае причинения вреда здоровью потерпевшего — сумме, рассчитанной исходя из страховой суммы, указанной по соответствующему риску в договоре обязательного страхования гражданской ответственности перевозчика на одного потерпевшего в соответствии с нормативами в зависимости от характера и степени повреждения здоровья потерпевшего, пока не доказано, что вред причинен в большем размере;

3) в случае причинения вреда имуществу потерпевшего — 600 руб. за 1 кг веса багажа и 11 тыс. руб. за иное имущество на одного потерпевшего, пока не доказано, что вред причинен в большем размере.

Сумма страхового возмещения не может превышать страховую сумму, установленную договором обязательного страхования по виду причиненного вреда.

При наличии в договоре обязательного страхования франшизы в части риска гражданской ответственности за причинение вреда имуществу потерпевшего сумма этой франшизы вычитается из величины вреда.

У страховщика, выплатившего страховое возмещение, возникает регрессное требование к перевозчику, причинившему возмещенный страховщиком вред:

1) при наступлении страхового случая вследствие умысла перевозчика, причинившего возмещенный страховщиком вред;

2) наступлении страхового случая вследствие управления транспортным средством лицом, находившимся в состоянии алкогольного, наркотического или иного токсического опьянения, лицом, допустившим нарушение требований о прохождении обязательного медицинского осмотра, обязательного медицинского освидетельствования, а также лицом, не выполнившим законного требования сотрудника полиции о прохождении медицинского освидетельствования на состояние опьянения;

3) при наступлении страхового случая, если лицо, управлявшее транспортным средством, не имело права управления транспортным средством, подтвержденного или оформленного в установленном порядке;

4) при наступлении страхового случая вследствие нарушения перевозчиком режима труда и отдыха лица, управлявшего транспортным средством перевозчика;

5) при наступлении страхового случая вследствие того, что транспортное средство было допущено к перевозке (выпущено в рейс) при наличии неисправностей или в непригодном для эксплуатации состоянии, при котором в соответствии с законодательством Российской Федерации эксплуатация транспортного средства запрещена.