Деньги. Денежное обращение. Денежная система

- Деньги в экономической системе

- Теории денег

- Денежная система

- Понятие денежной системы. Типы денежных систем. Особенности денежной системы России

- Понятие и структура денежного оборота. Закон денежного обращения

- Принципы и порядок организации налично-денежного оборота

- Принципы и формы безналичных расчетов. Безналичные расчеты хозяйствующих субъектов

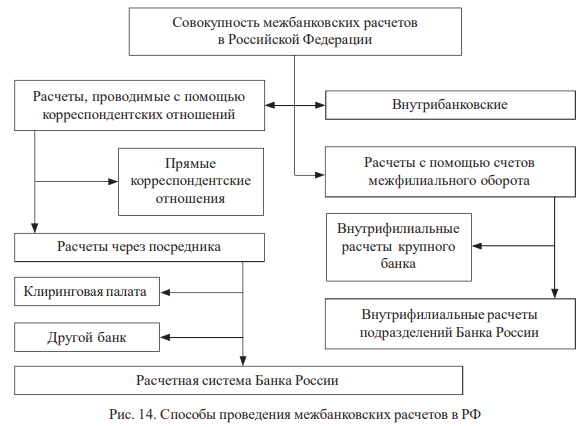

- Основы организации межбанковских и международных расчетов

Деньги в экономической системе

Необходимость и роль денег в экономической системе. Основные денежные потоки в экономике

Деньги – важнейший компонент любой цивилизованно функционирующей экономической системы. Именно деньги во многом определяют качество человеческой жизни, так как посредством их реализуются все стоимостные показатели.

По данным известного австрийского экономиста К. Менгера, по проблемам денег, начиная от Ксенофонта, Платона и Аристотеля и вплоть до начала XX в., в мире опубликовано 5–6 тыс. специальных работ.

Однако по-прежнему остается загадкой известный феномен денег: почему увеличение количества денежных знаков у отдельного лица приумножает его индивидуальное богатство, а рост денежной массы в обществе в целом не способствует возрастанию богатства общественного? Как и прежде, вызывает улыбку шутка английского политика У. Ю. Гладстона: даже любовь не свела с ума стольких людей, сколько мудрствования по поводу сущности денег.

Несмотря на столь печальную участь многих исследователей, число работ, посвященных анализу сущности и функций денег, продолжает расти в геометрической прогрессии – и в России, и, тем более, на Западе. И это следует признать совершенно закономерным и естественным процессом.

Во-первых, деньги – это язык рынка. Их посредством аккумулируется и передается практически вся основная деловая информация, отражающая важнейшие параметры общественного воспроизводства. Поэтому объективное понимание внутренней природы и функций денег, соответствующее реальной действительности, чрезвычайно важно и необходимо для комплексного восприятия сущностного характера общественного экономического процесса вообще и каждой опосредующей его стоимостной экономической категории в частности.

Во-вторых, без дальнейших исследований мертва любая наука.

Экономические исследования природы денег нашли отражение в трудах К. Маркса, И. Фишера, Дж. М. Кейнса, П. Самуэльсона, М. Фридмена, Л. Харриса и др.

К наиболее фундаментальным достижениям теории денег К. Маркса прежде всего можно отнести четкое научное обоснование необходимости денег и последовательное изложение процесса эволюции их форм.

Первое крупное общественное разделение труда между земледельческими и скотоводческими племенами, а также последовавшее за ним отделение ремесла от земледелия способствовали возникновению сначала хаотичных, бессистемных обменных процессов, а впоследствии – окончательному утверждению и развитию такой важной стадии общественного воспроизводства, как обмен. На ключевом значении обмена для появления денег настаивала и настаивает марксистская наука.

Важность этого экономического явления бесспорна. Однако современная экономическая наука должна основное внимание уделить не безликим обменным процессам, а рождению собственника. Именно благодаря этому фактору возникновение и окончательное утверждение нового общественного феномена – денег – стало исторической необходимостью.

Действительно, как только появляется реальный собственник товара, сразу же возникает необходимость в общественном признании, а точнее – в общественной оценке этой собственности (товара). Соответственно, появляется объективная потребность и в ее измерителе.

Как известно, в зависимости от конкретных исторических условий роль оценочного измерителя (читай, денег) у разных народов и в различные периоды выполняли разные товары: кожа, меха, скот и т. п., а позднее и благородные металлы.

Следовательно, деньги, выступающие на определенном историческом отрезке времени как совокупность различных форм их проявления, К. Маркс совершенно справедливо охарактеризовал как товар товаров. Но очевидно, что деньги не могут быть обычным, пусть даже самым главным, товаром.

Анализируя сущность денег, К. Маркс установил, что им присущи следующие основные особенности: во-первых, в потребительной стоимости денег всегда проявляется стоимость всех других товаров; во-вторых, заключенный в них конкретный труд служит всеобщей формой проявления труда абстрактного; в-третьих, содержащийся в них частный труд выступает как непосредственно общественный труд.

Это позволило сделать вывод о том, что, по существу, деньги – это специфический товар, а специфика их проявляется прежде всего в том, что только они способны выполнять роль всеобщего эквивалента.

Однако эффективный денежно-кредитный механизм конкретной экономической системы может существовать только в том случае, когда наряду с макроэкономической ролью денег изучается, анализируется и совершенствуется использование денег и денежного обращения на микроэкономическом уровне.

Деньги представляют собой такую экономическую категорию, рассматривать которую в статике малопродуктивно. Целесообразнее изучать денежные потоки, т. е. маршруты перемещения денег, их направления и основные закономерности движения.

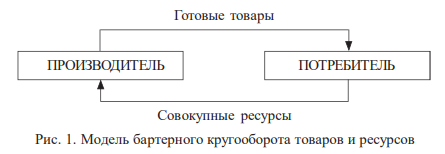

Для понимания необходимости денег, их роли в современной экономике рассмотрим кругооборот денег и товаров в экономической системе. Начнем изучение со схемы, сложившейся до появления денег и денежных носителей (рис. 1).

На рис. 1 отражены две основные составляющие любой экономической системы – производитель и потребитель. Это неразрывные части единого процесса.

Под потребителем мы будем понимать все население рассматриваемой экономической системы, которое является также и владельцем всех ресурсов, используемых в производстве товаров. Данное допущение справедливо, ибо отношения собственности – это межличностные отношения, присущие лишь людям и не существующие абстрактно.

Термином совокупные ресурсы мы обозначаем всю сумму условий и ресурсов, необходимых для производства (материальных и трудовых).

Производителем может выступать как юридическое лицо (предприятие, фирма, компания и т. д.), так и конкретный индивидуум, взявший на себя функции производителя. Но при этом данный индивидуум не перестает оставаться потребителем готовой продукции.

Готовые товары представляют собой готовые к потреблению товары, продукты и услуги, предлагаемые потребителю.

Рассматриваемая схема проста, но она отражает суть любого товарного кругооборота. Потребитель обменивает ресурсы на готовые товары у производителя, потребляет их, и процесс начинается вновь. Так как между предоставлением ресурсов и получением товара нет посредника в виде денег, а имеет место прямой товарный обмен, мы называем данную схему бартером. Подобный способ проведения хозяйственных операций присущ самым древним стадиям формирования человеческой цивилизации, когда только начинались процессы разделения труда в первобытной общине. Однако данная экономическая схема, по принципу «матрешки», является составной частью любого товарно-денежного процесса современности.

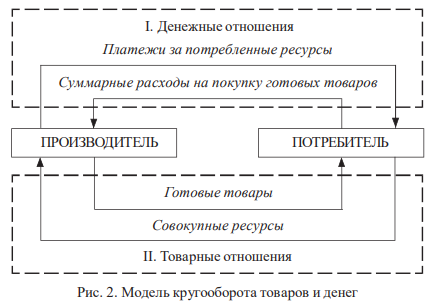

Модель, отражающая простейшие товарно-денежные отношения представлена на рис. 2. Как видим, экономические отношения складываются из двух частей: товарные (натуральные) отношения и отношения с участием денег. Данная модель начала функционировать уже на первых стадиях появления денежных носителей. Деньги, как известно, представляют собой универсальный товар-посредник, способный обмениваться на все остальные товары и разводящий во времени процессы продажи ресурсов и покупки готовых товаров.

На рис. 2 появляются два новых потока, отражающих движение денег, – платежи за потребленные ресурсы и суммарные расходы на покупку готовых товаров. Как видно из рис. 2, товарные отношения уравновешиваются денежными. Это равновесие определяет стабильность любой экономической системы.

При его нарушении неизбежно возникают сложности в денежном обращении.

В представленной модели проявляются некоторые закономерности денежного обращения, в частности, равенство товарного и денежного потоков в экономической системе. Это означает, что для целей соизмерения с деньгами товары необходимо перевести из натуральных в стоимостные показатели, т. е. надо каждый из этих товаров определенным образом оценить. Эта оценка, в свою очередь, зависит от величины денежной массы. Таким образом, понятие равновесия данной системы – всего лишь привычка населения к определенному масштабу цен, сложившемуся исторически.

Избыточное количество денег (по сравнению с количеством товаров) приведет к переполнению каналов денежного обращения, обесценению денег и инфляции. Поэтому основная задача Центрального банка любого государства – держать в обращении такое количество денег, которое необходимо для обращения, полностью сбалансировано с товарной массой и приемлемо для населения.

Деньги по своей сути – статическая экономическая величина, так как их количество в обращении постоянно регулируется Центральным банком государства.

Количество это, конечно, может измениться, но, если речь идет о цивилизованной экономике, только под контролем главного банка страны. В то же время скорость движения денег (количество оборотов в год одноименной денежной единицы) может быть различной. Чем больше оборотов в год делает денежная единица, тем меньше денег необходимо для обращения. Если же количество денег в экономике постоянно, а скорость обращения возрастает, тогда возрастает и национальный доход (совокупный доход всех граждан и юридических лиц из всех источников), а национальный продукт (общая стоимость всех товаров и услуг) становится оценкой скорости обращения денег.

В общем виде зависимость между количеством денег и национальным продуктом можно выразить через известное уравнение обмена, называемое также уравнением Фишера:

MV = PQ,

где М – количество денег в экономической системе, денежная масса в обращении; V – скорость обращения денег (количество оборотов в год одноименной денежной единицы); Р – средневзвешенный уровень цен готовых товаров и услуг, выраженный относительно базового показателя, равного 1; Q – объем национального продукта, взятый в реальном исчислении.

Таким образом, согласно уравнению обмена, масса денег в обращении прямо пропорциональна уровню цен и объему производства (продаж) товаров и обратно пропорциональна скорости обращения денег. При этом левая часть уравнения (МV) представляет собой совокупную денежную массу, обращающуюся в экономической системе в течение определенного промежутка времени. В наших схемах совокупная денежная масса равна национальном доходу. Правая часть уравнения (РQ) представляет собой номинальное выражение национального продукта, выработанного в данной экономической системе. Устанавливаемое равновесие – расчетная зависимость, служащая для рассмотрения многих важнейших проблем экономической теории и практики.

Уравнение Фишера позволяет сделать некоторые базовые выводы, на основе которых строится стабильное, экономически сильное общество. В случае экономического кризиса, вызывающего падение национального производства, а следовательно, и величины готового продукта, выравнивание экономических пропорций путем изменения величины денежной массы бесперспективно. Такой выход возможен только на бумаге. В жизни же, добившись равновесия между товарной и существующей денежной массой без роста цен, за счет пропорционального сокращения денежной массы, можно получить лишь еще больший дисбаланс в национальной экономике.

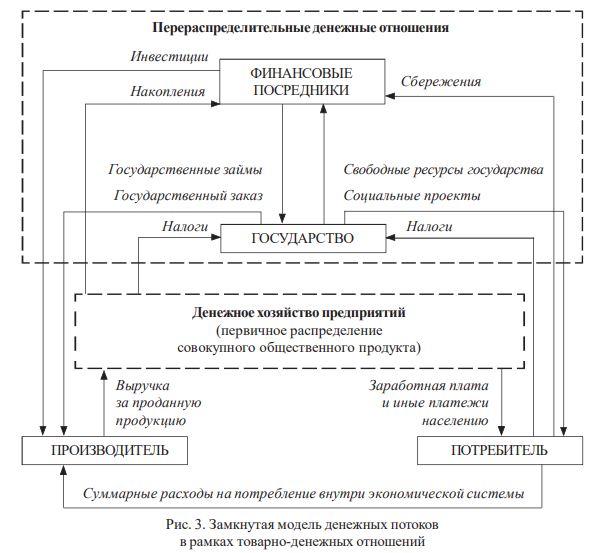

Определив базисную закономерность движения денег, оценим основные денежные потоки, функционирующие в процессе реализации товарно-денежных отношений.

Рассмотрим их на модели замкнутой национальной экономической системы, представленной на рис. 3. Замкнутость предполагает, что прибыль, наработанная производителем в течение производственного цикла, распределялась среди потребителей и никаких внешних влияний на процесс товарно-денежного оборота не допускалось. По сравнению с предыдущей моделью, в схеме появились новые участники экономических отношений: государство и финансовые посредники,

Налоги Налоги работающие на финансовых рынках. Для упрощения анализа не будем рассматривать кругооборот ресурсов и готовых товаров, уделив все внимание собственно денежному обращению. На данном этапе нас интересует следующий круг денежных потоков: сбережения, инвестиции, накопления, свободные ресурсы государства, государственные заимствования и заказы, налоги.

Сбережения – это такие денежные средства, которые направляются населением на цели накопления, а не потребления. Форма образования сбережений может быть самой разной – от накопления денежных средств на банковских счетах или наличности в кошельках до формирования пакета финансовых инструментов, обращающихся на фондовых рынках.

Под накоплениями, совершаемыми производителями, понимаются временно свободные денежные ресурсы, изымаемые из производственного цикла и размещаемые в различные инструменты на финансовых рынках при помощи профессиональных посредников.

Инвестициями принято называть такие вложения, которые направлены на наращивание новых основных фондов и на пополнение запасов товароматериальных ценностей, используемых в процессе производства. Как сбережения, так и инвестиции являются необходимым элементом в экономическом развитии любого общества, так как создают базу для прогресса. Отсутствие накоплений свидетельствует о серьезных нарушениях в национальной экономике.

Под накоплениями, совершаемыми производителями, понимаются временно свободные денежные ресурсы, изымаемые из производственного цикла и размещаемые в различные инструменты на финансовых рынках при помощи профессиональных посредников.

Инвестициями принято называть такие вложения, которые направлены на наращивание новых основных фондов и на пополнение запасов товароматериальных ценностей, используемых в процессе производства. Как сбережения, так и инвестиции являются необходимым элементом в экономическом развитии любого общества, так как создают базу для прогресса. Отсутствие накоплений свидетельствует о серьезных нарушениях в национальной экономике.

Цивилизованным механизмом, преобразующим сбережения в инвестиции и регулирующим прочие денежные потоки, является финансовый рынок. Поскольку финансовый рынок многолик и разнообразен и по числу участников, и по обращающимся инструментам, в схеме мы рассмотрим лишь финансовых посредников – совокупность специализированных институтов, направляющих средства от их владельцев (кредиторов) к тем, кто в данный момент нуждается в дополнительных финансовых ресурсах (заемщикам).

Временно свободные денежные ресурсы в рамках товарно-денежных отношений (представленные в виде сбережений населения и накоплений у некоторых представителей производственного сектора экономики) направляются для удовлетворения временной потребности в финансовых ресурсах у ряда товаропроизводителей. Данный перераспределительный процесс может происходить прямыми и косвенными путями. Прямым финансированием производителя мы называем случаи прямого вложения средств кредитора в бизнес заемщика – например, покупку акций или облигаций какой-либо корпорации. При косвенном финансировании имеет место размещение средств на финансовых рынках через посредников. В качестве финансовых посредников выступают специализированные компании, в задачу которых входит аккумуляция временно свободных денежных средств у массы кредиторов и перераспределение их заемщикам. При этом посредники во многом способствуют снижению рискованности процесса финансирования чужого бизнеса непрофессионалом. На данном рынке работают банки, страховые компании, пенсионные фонды, паевые инвестиционные фонды и компании, специальные финансово-кредитные институты и целый ряд других организаций.

В процессе оборота денег в рамках единой экономической системы важна роль государства. Для простоты изложения мы не будем разделять государственный сектор на федеральный и местный уровни, имея в виду, что функции, выполняемые на различных ступенях государственного управления, схожи. Отмечая роль государства в денежном обороте, мы подразумеваем прежде всего те основные экономические инструменты, с помощью которых оно оперирует на рынке: налоги, государственные займы, государственный заказ и финансирование мероприятий в рамках социальной политики.

Налоги представляют собой обязательные платежи, взимаемые органами государственной власти с физических и юридических лиц и поступающие затем в государственный или местный бюджеты. Налоги – не только основной источник средств, пополняющих государственную казну, но и способ регулирования экономических процессов.

В противовес налогам движутся два денежных потока: государственный заказ и финансирование социальных проектов. В первом случае речь идет о финансовых взаимоотношениях государства и реального сектора экономики. Государственный заказ отражает потребности государства в материально-вещественных ресурсах.

В его составе можно выделить две существенные группы затрат. Первая представляет собой заказ промышленным корпорациям на изготовление необходимой для государственных нужд техники (военная техника, аэрокосмические проекты, оборудование для традиционно бюджетных сфер хозяйствования). Во вторую группу включаются инвестиционные затраты, т. е. заказ подрядным строительным организациям на проведение строительных работ для нужд страны (муниципальное жилищное строительство, социально-культурные объекты и т. п.).

В целом государственный заказ – это серьезное орудие влияния на национальную экономику. В периоды кризисов только государство в состоянии размещать заказы у производителя, обеспечивая тем самым загрузку промышленным предприятиям и занятость населению. Кроме того, государственный заказ в наукоемкие отрасли экономики позволяет успешно продвигать технический прогресс и обеспечивает преимущественные позиции национальному бизнесу на мировых товарных и финансовых рынках. Недооценка этих факторов может вывести даже развитое государство в разряд второстепенных и ухудшит социальную ситуацию внутри общества.

Другая группа затрат, финансируемых государством, – социальные проекты.

Проводя социальную политику, государство выплачивает пенсии, стипендии, пособия, заработную плату государственным служащим, осуществляет прочие социальные расходы в пользу населения. В данную группу можно включить и государственные ассигнования ряду промышленных, сельскохозяйственных, коммунальных и иных предприятий, способствующие снижению цен на их товары и услуги.

Совокупность данных платежей принято называть дотациями.

Государство и экономическое пространство, на котором работают финансовые посредники, связаны денежными потоками, называемыми государственными займами и свободными ресурсами государства.

Значение государственных займов для всей экономической системы весьма велико и неоднозначно. С одной стороны, с помощью займов государство покрывает бюджетный дефицит, который возникает в случаях недостаточности налоговых поступлений для нормального финансирования государственных расходов. Такой способ покрытия дефицита можно считать цивилизованным. Альтернативой ему может быть предоставление средств Центральным банком, что ведет к усилению инфляционных процессов в экономике. В то же время, как видно из рис. 3, государственные займы конкурируют с финансовыми посредниками за инвестиционные ресурсы. Количество временно свободных денежных средств, обращающихся на финансовых рынках, ограничено, поэтому увеличение государственных заимствований может сказаться на темпах роста национальной экономики. Привлечение иностранных инвестиций при этом может снять остроту проблемы на некоторое время.

Для населения как главного владельца временно свободных ресурсов (сбережений) своеобразная конкуренция государства и производителя весьма полезна, так как позволяет разместить денежные средства с максимально выгодным сочетанием доходности и надежности.

Денежный поток, обозначенный как свободные ресурсы государства, отражает размещение государством временно свободных денежных ресурсов на финансовых рынках. Причиной их возникновения и формирования является устойчивый профицит (превышение доходов над расходами) бюджета страны. Влияние профицита на экономическую систему двойственно. С одной стороны, наличие финансового резерва повышает стабильность функционирования государства как института управления. Но с другой ослабляет социальную поддержку населения и сокращает государственное регулирование реального сектора экономики, так как указывает на недостаточность бюджетных расходов. В некоторых случаях формирование профицита бюджета государства является инструментом проводимой денежно-кредитной политики.

Влияние государства на общую модель кругооборота доходов и продуктов достаточно велико. Особенно это ощущается в странах, где сильны идеи тоталитаризма. Но и в странах с долгой историей свободного рыночного развития роль государства в регулировании экономических (денежных) процессов невозможно переоценить. Проявляется она прежде всего посредством проведения цивилизованной фискальной (бюджетно-налоговой) и денежно-кредитной политики. Правильно расставляя акценты и приоритеты, можно добиться гораздо большего экономического эффекта, нежели посредством пресловутой системы государственных административных разрешений и ограничений.

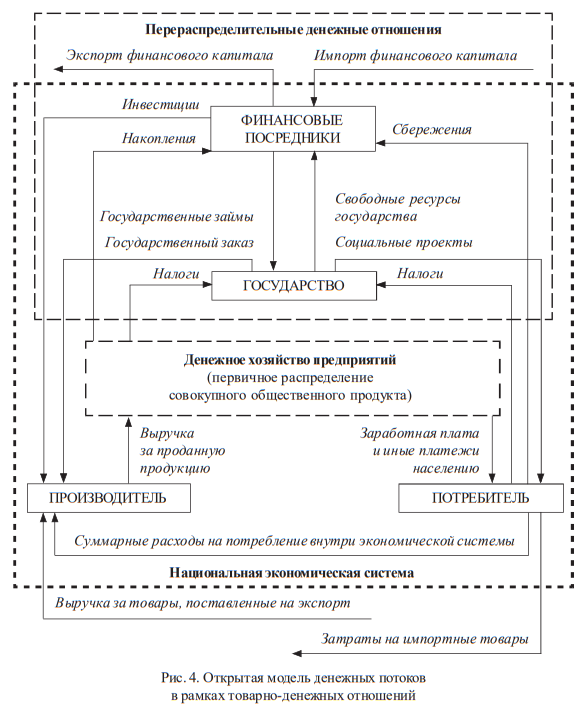

Одной из главных мировых тенденций развития, проявившейся еще в середине ХХ в., становится глобализация мирового экономического пространства.

Ни одна национальная экономика не может существовать в замкнутом пространстве, не испытывая колебаний мировой конъюнктуры цен на энергоносители, цветные и черные металлы, сельскохозяйственную продукцию и т. д. К тому же интернационализация производства приводит ко все более масштабному перетеканию финансового капитала между странами и континентами. Для анализа товарноденежных отношений в этом контексте рассмотрим открытую (разомкнутую) модель денежных потоков (рис. 4). В ней, по сравнению с предыдущей моделью, отражены экспорт и импорт финансового капитала, а также движение выручки по экспортно-импортным операциям.

С развитием и усложнением экономических связей в мире все большее значение приобретают экспортные и импортные товарные потоки, а следовательно, денежные потоки, их обслуживающие. Поступление экспортной выручки увеличивает богатство общества, а затраты на импортируемые товары изымают часть денежных средств в пользу иностранных товаропроизводителей, подрывая позиции национального. Для успешного развития общества необходимо разумное сочетание данных процессов.

Ключевая роль в международном движении финансового капитала принадлежит финансовым посредникам. В настоящее время любое государство выходит на мировые финансовые рынки как в качестве заемщика (импорт финансового капитала), так и в качестве кредитора (экспорт финансового капитала). Роль данного перераспределительного процесса весьма значима, так как отток или приток денежных средств существенно влияет на деловую активность предпринимателей данной страны и является серьезным фактором стабилизации или дестабилизации национальной валюты.

Последовательно рассмотренные нами модели кругооборота доходов и продуктов в экономической системе очертили основные денежные потоки, существующие сегодня. В совокупности эти потоки отражают сложившиеся финансовые и кредитные отношения в обществе, основой которых выступают деньги. Поэтому с уверенностью можно сказать, что познание истинной сути денег дает ключ к пониманию всего спектра финансово-кредитных отношений в обществе.

Теперь, когда мы определили место и роль денег в экономической системе, рассмотрели основные денежные потоки, очевидным и корректным становится ответ на вопрос о причинах возникновения и необходимости денег в цивилизованном обществе.

Главная причина их существования – собственность и развивающиеся вследствие ее появления товарообменные операции.

Действительно, если кто-либо, обладающий какой-либо собственностью на что-либо, захочет узнать ее размер, сделать это возможно только посредством денег, которые обладают всеобщей меновой стоимостью. Деньги – единственный экономический инструмент, позволяющий соотнести различные по сути и функциональному назначению предметы.

Кроме того, с помощью денег определяется размер частной и личной собственности граждан, что позволяет определить размер налогов на эту собственность, подлежащих уплате государству. Налоги – это объективная неизбежность любого высокоорганизованного общества, и существуют они в настоящее время исключительно в денежной форме. Кроме вышеназванных аспектов, в обществе с глубоко функциональным разделением труда существует настоятельная потребность в сравнении результатов деятельности каждого члена общества. Таким инструментом сравнения являются деньги. Поэтому совершенно справедливо утверждение, что если бы денег не было, их стоило бы придумать.

Виды денег. Эволюция денег

Способствуя формированию и совершенствованию экономических процессов в обществе и, в конечном счете, его историческому прогрессу, сами деньги не остаются неизменными. Они прошли длительный эволюционный путь.

Самой ранней формой торговли, как известно, был бартер. Эта схема тормозила процессы разделения труда и специализации между различными товаропроизводителями. Поэтому естественным шагом в развитии человечества стало выделение одного товара, который бы мог соотноситься с другими товарами и был бы приемлем для подавляющей части участников рынка. Именно данный факт появления всеобщего эквивалента принято рассматривать в качестве характеристики первого этапа эволюции денег, на котором деньги еще были представлены товарами. В различных странах в качестве такого основного товара выступали самые разнообразные вещи: от коровьих черепов на острове Борнео до человеческих – на Соломоновых островах, от брусков соли в Африке до металлических копий в Конго. Функцию денег исполняли: слоновья кость, меха, опиум, раковины «каури» (cowry) и «змеиная головка» (cyprala moneta). У некоторых народов в обращении находились продукты: в Древней Мексике, Гондурасе, Никарагуа – какао-бобы; в Перу и Боливии – перец; в ряде областей Америки – листья табака; в Монголии – кирпичный чай.

Одной из самых распространенных форм денег в древности был скот. Корова, бык, овца – вот всеобщий эквивалент, который использовали многие народы. Гомер оценивал некоторые виды оружия в быках; в I тысячелетии до н. э. на территории современной Германии имели хождение «коровьи деньги»; северные народы рассчитывались оленями. В Древнем Риме деньги назывались «пекунии» (pecunia) – от слова «пекус» (pecus) – скот.

Однако когда товарообменные операции расширились и приняли регулярный характер, подобная форма расчетов стала тормозом экономического прогресса.

Проблемы были связаны с реализацией функций денег как средства обращения и средства накопления и сохранения стоимости. В этой ситуации в полной мере они развиться не могли. Во-первых, сложно было реализовать потребность в мелких и средних расчетах (не выполнялось свойство делимости и соединяемости без потери ценности). Во-вторых, меха, скот, продовольственные товары и т. п. – не очень удобные объекты для хранения и с течением времени теряют свои свойства. Требовалось придать статус всеобщего эквивалента какому-то другому товару, лишенному этих недостатков. Таким товаром оказались металлы: сначала медь, бронза, серебро, а несколько позднее – золото.

Основными факторами, определившими переход ко второму этапу эволюции денег, – к металлическому обращению – стали следующие свойства драгоценных металлов: однородность по качеству, делимость и соединяемость без потери свойств, портативность, износостойкость, узнаваемость, большая концентрация меновой способности, сложность добычи и переработки металлов.

Первоначально серебро и золото, игравшие роль денег, применялись в виде литых брусков. Это создавало определенные сложности для товарообмена: при каждой новой сделке приходилось проверять качество и вес бруска.

Постепенно в торговой среде стали выделяться крупные торговцы, занимающиеся торговлей профессионально. Для облегчения своей деятельности они начали клеймить бруски, подтверждая тем самым вес и качество металла в бруске.

В дальнейшем право клеймения перешло исключительно к царствующим особам.

Первое документальное подтверждение использования металлических денег содержится в клинописных записях на глиняных дощечках, выполненных в начале III тысячелетия до н. э. В них сказано, что жители Месопотамии использовали золотые и серебряные слитки, стандартизированные по весу и размеру: talents, minas, shekels.

Со временем бруски драгоценных металлов, используемые для расчетов, повсеместно стали приобретать определенную форму – форму круглых монет, дойдя в таком виде до наших дней. Само название «монета» (от лат. moneta) произошло от названия храма Юноны-Монеты в Древнем Риме, при котором функционировал первый монетный двор.

Исключительное право клеймения брусков благородных металлов – а позже и монет – приносило существенные выгоды тому, кто этим занимался. Сеньораж, т. е. доход, получаемый при эмиссии денег, существует и в наши дни, хотя и в несколько измененном виде.

В настоящее время принято считать, что первые монеты появились в Китае в XII в. до н. э., а затем в Древнем Лидийском государстве. Примерно в 550 г. до н. э. лидийский царь Крез начал массовую чеканку золотых монет. Почти в то же время персидский царь Дарий произвел революционные изменения в своем государстве, введя в обращение монеты и заменив ими бартерный обмен. Это событие было настолько значительным, что современники отразили его в наскальных надписях. Вслед за персами в IV в. до н. э. чеканку золотых монет начала греческая колония Тарент.

Следует сказать, что именно греческие города первыми начали формировать монетные системы. В их основу легли общие для всех греков весовые единицы: талант, мина, статер, драхма, обол. При этом греки разработали два типа монетных систем: золотую и серебряную.

Золотая система (основной металл – золото или электр) применялась в городах Милет, Фокея, а также в Персии (до вытеснения греческих монет деньгами Александра Македонского). К серебряной, основанной на серебряной драхме, относились эгинская, эвбейская (Аттика и Афины), коринфская монетные системы.

Кроме того, в рассматриваемый период уже существовали и иные монетные системы: финикийская, абдерская, хиосская, родосская. Греки чеканили и медную монету: халк и лепту.

Вскоре монеты из благородных металлов начали активно вытеснять бартер из хозяйственного оборота цивилизованных государств.

Монеты из драгоценных металлов, находящиеся в обращении и содержащие этот металл в количестве, соответствующем их номинальной стоимости, называют полноценными. Неполноценные, или разменные, монеты – это те, номинальная стоимость которых превышает реальную стоимость содержащегося в них металла. Постепенно роль неполноценных денег стали выполнять бумажные деньги (или бумажные и кредитные деньги). Они были представлены векселями, банкнотами, чеками и другими инструментами расчетов.

Переход к третьему этапу эволюции денег – к неполноценным деньгам – связан с возникновением и усилением проблем в денежном обращении, основанном на использовании драгоценных металлов. Они состояли в следующем: во-первых, в результате развития торговли, как розничной, так и оптовой, происходит укрупнение платежа. Соответственно возникают технические проблемы, такие как значительный вес средств в расчетах, т. е. рассчитываться металлическими деньгами становится неудобно.

Во-вторых, золото и серебро – это мягкие металлы, следовательно, им свойственна стираемость, т. е. в процессе естественного использования монет происходит потеря веса, вследствие чего монеты становятся все более и более неполноценными. Это обстоятельство говорит о том, что если государство стремится качественно осуществлять процесс организации денежного обращения, оно должно изымать данные монеты и переплавлять, а это, соответственно, приведет к росту расходов. При этом необходимо отметить, что и в давние времена и в современной экономике государство (сегодня в лице Центрального банка) стремится сократить издержки обращения. Если же в обращении используются драгоценные монеты, у которых вес меньше номинала, возникает мысль о том, что реальный вес монеты, как и в целом природа денег, вторичен. Главное, чтобы в обществе договорились об использовании их по номинальной стоимости. Это и является дополнительным обоснованием необходимости и возможности использования неполноценных денег.

В-третьих, ограниченность драгоценных металлов как природного ресурса в национальном или мировом масштабе приводит к пониманию того, что металлическое обращение становится дорогостоящим для общества. По мере роста объемов производства возникает потребность в соответствующем обеспечении экономики денежными средствами. Но вышеописанная проблема приводит к тому, что недостаточность денежной массы тормозит развитие экономических процессов.

Данные факторы свидетельствуют о начале процесса демонетизации. Демонетизация – это процесс постепенной утраты металлами денежных функций.

Начало процесса демонетизации обычно относят к XVII–XVIII вв. Но в Европе бумага появилась в XI–XII вв. До этого здесь многие столетия для письма использовали пергамент, изготовлявшийся из шкур животных.

Считается, что бумажные деньги изобрели китайцы и стали печатать их ориентировочно с 812 г. н. э. К 970 г. н. э. они получили распространение уже на значительной территории Китая.

Впервые о бумажных деньгах пишет посол Франции Вильгельм де Рубрук, посетивший Китай в XI в. Упоминание о бумажных деньгах встречаем у Марко Поло из Венеции, который побывал в Пекине 200 лет спустя, в 1286 г. В этот период деньги представляли собой особые расписки, выписываемые как свидетельство об уплате налогов либо под сдаваемые в особые лавки ценности. К началу XVI в. китайские бумажные деньги настолько обесценились, что правительство прекратило их выпуск. Однако частные банки Китая продолжали собственные эмиссии.

Другим замечательным событием в истории неполноценных денег можно считать эмиссию бумажных денежных знаков в Золотой Орде при Чингисхане (ХIII в.). Правительство Орды жестко отслеживало объем эмиссии и даже осуществляло прямой размен бумажных денег на золото, в связи с чем сурово карало лиц, занимающихся подделкой неполноценных денежных знаков.

Первые бумажные деньги новой эпохи были выпущены в 1690 г. в Северной Америке, в штате Массачусетс, во время его войны с Канадой. В начале XVIII в. они появились во Франции у Людовика XV, а несколько позднее – в Австрии. Выпуск бумажных денег в России относится к периоду царствования Екатерины II.

Выпускались ассигнации государственными банками, вследствии чего они сразу же стали выступать в качестве законного платежного средства.

Начиная с IX в., когда современная цивилизация стала использовать неполноценные бумажные и кредитные денежные знаки, спектр выпускаемых обязательств постоянно расширялся. Для изучения, анализа и систематизации их форм возникла наука бонистика.

Бонистика четко различает понятия «бумажные денежные знаки» и «боны».

Под первыми подразумевают бумажные знаки, которые выпускает государство в качестве законных платежных средств, обязательных при проведении всех расчетов, погашении долгов на всей территории страны. Бонами (от фр. bon) называются краткосрочные долговые обязательства государственного казначейства, местных органов власти, учреждений, предприятий или бумажно-денежные знаки мелкого достоинства, выпускаемые в оборот в качестве разменных денег. Боны лишь ограниченно используются в качестве платежного средства, выступая как суррогаты денежных знаков. В более широком смысле под бонами подразумеваются все аннулированные и изъятые из обращения денежные знаки, независимо от их первоначального назначения и конкретного, обозначенного на них наименования.

Наиболее распространенным представителем денежных знаков на бумажном носителе являются – банкноты.

Классическая банкнота представляла собой расписку банка о принятии золотой или серебряной монеты. В данном качестве банкнота рассматривается как разновидность финансового векселя. В свою очередь, вексель считается более древней ценной бумагой в сравнении с банкнотами. Традиционно суть векселя состоит в том, что это обязательство векселедателя перед векселедержателем об уплате определенной суммы по истечении указанного в документе периода времени.

Сходство данных бумаг состоит в том, что они рассматриваются как долговые обязательства, а также выступают в качестве инструментов расчетов. Отличительные особенности состоят в эмитентах, а также в том, что вексель – это срочное долговое обязательство, а банкнота – бессрочное.

История обращения банкнот в их цивилизованном виде насчитывает как минимум три-четыре столетия. За данный период они прошли путь от классического представителя кредитных денег до разновидности бумажных денег, используемых в экономике современных государств.

В свою очередь, кредитные деньги, к которым когда-то можно было отнести классическую банкноту, обладают следующими специфическими характеристиками: это элемент безналичного оборота; в основе инструмента заложены кредитные отношения (отсрочка платежа); они являются деньгами обеспеченными (обеспечением выступают активы эмитента, например, вексель) или собственника данного инструмента (например, средства на счете чекодателя). В современной экономике к кредитным деньгам относят и пластиковые карты.

Сегодняшняя банкнота уже не обладает вышеназванными характеристиками и рассматривается как разновидность бумажных денег. Важным свойством современных денег, эмитируемых Центральным банком как в наличной, так и в безналичной форме, является их покупательная способность. Стабильность денег определяется в первую очередь их приемлемостью, т. е. готовностью населения пользоваться данными денежными знаками при проведении хозяйственных сделок, уровнем инфляционных ожиданий, состоянием экономики страны и целым рядом других макроэкономических параметров.

Демонетизация – это процесс постепенный. В течение двух веков наблюдалось параллельное обращение полноценных и неполноценных денег (бумажных и кредитных денег). После отказа от реального использования драгоценных металлов в расчетах на национальном уровне сохраняется возможность расчетов в золоте в межгосударственной сфере. Национальные платежные системы нередко предполагали сохранение номинальной связи банкнот с золотом. Окончательное завершение процесса демонетизации золота происходит в последней четверти XX в., после отказа от золотого стандарта и перехода на плавающие валютные курсы. Это зафиксировала Ямайская конференция 1976 г.

Тенденции мировой и отечественной системы расчетов последних 50–70 лет состоят в отказе от бумажных технологий и в переходе к новому этапу организации денежного обращения – к электронным деньгам.

В соответствии с Федеральным законом № 161-ФЗ «О национальной платежной системе» от 27 июня 2011 г. под электронными деньгами и электронными платежами понимается следующее: «Электронные денежные средства – денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. При этом не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность и (или) деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций»; «Электронное средство платежа – средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационнокоммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств».

Федеральный закон показывает разницу в электронных деньгах и электронных платежах.

Законодательство РФ трактует электронные деньги как предоплаченный финансовый продукт, который:

- представляет собой денежное обязательство эмитента;

- выпускается после получения эмитентом денежных средств в размере, не меньшем выпускаемой стоимости;

- не требует использования при трансакции банковских счетов;

- принимается в качестве средства платежа экономическими субъектами иными, нежели эмитент;

- информация о размере денежной стоимости хранится в электронной форме на устройстве во владении держателя.

Электронные деньги полностью моделируют реальные деньги, обладают практически теми же свойствами и могут быть классифицированы по определенным признакам (классификация приведена в табл. 1).

Таблица 1

| Признак классификации | Вид электронных денег |

|---|---|

| Вид носителя | На базе смарт-карт На базе сетевых и программных продуктов |

| Эмитент | Эмитируемые кредитным институтом Эмитируемые некредитным институтом |

| Цель использования | Одноцелевые Многоцелевые |

| Уровень доступа | Персонифицированные Анонимные |

| Влияние государства | Центробанковские (фиатные) Частные (нефиатные) |

По виду носителя в основном выделяют электронные деньги на базе смарткарт и на базе сетей и программных продуктов. Смарт-карты представляют собой предоплаченный продут, так как на них записывается денежная стоимость, заранее переведенная эмитенту, в отличие от обычной карты, которая не имеет информации о балансе счета, а является лишь инструментом электронного банкинга. Сетевые деньги выпускаются в виде денежного файла эмитентом (организатором расчетов) при получении обычных денег и хранятся в памяти на жестких дисках или других носителях. Перенос сетевых денег осуществляется по каналам связи или сети Интернет.

По эмитенту электронные деньги можно разделить на деньги, эмитируемые кредитным институтом, в таком случае будем говорить о банковских формах электронных денег, и некредитным институтом, при этом деньги могут быть как многоцелевыми, так и одноцелевыми. Многоцелевые электронные деньги предполагают оплату любых товаров и услуг, одноцелевые деньги чаще всего принимаются только эмитентом или ограниченным числом лиц.

По уровню доступа электронные деньги можно подразделить на персонифицированные, когда известен владелец (плательщик), и анонимные (идентификация пользователя не производится).

В зависимости от степени влияния государства электронные деньги делятся на центробанковские (по эмиссионному институту), или чаще встречается понятие фиатных денег, т. е. номинированные в национальной валюте, и частные (нефиатные), номинированные в других счетных единицах. Их сходства и различия структурированы в табл. 2.

Таблица 2

| Характеристики | Безналичные деньги, эмитированные Центральным банком (фиатные деньги) | Виртуальные деньги, эмитированные частными игроками (нефиатные деньги) |

|---|---|---|

| Сходство | ||

| Форма | Электронная | Электронная |

| Наличие реального обеспечения | Отсутствует | Отсутствует |

| Вид денег | Неполноценные | Неполноценные |

| Характер использования | Безналичный оборот | Безналичный оборот |

| Различие | ||

| Масштабы использования | Всеобщее | Ограниченное |

| Эмитенты | Государственные институты | Частные |

| Объемы эмиссии | Определяются ЦБ в соответствии с развитием реального сектора экономики | Не имеют достойного экономического обоснования* |

| Риски | Минимизируются государством | Максимальные |

| Сроки существования в денежном обращении | Бессрочные | Пока есть растущий (ажиотажный) спрос |

* В частности, объем эмиссии криптовалюты Bitcoin определен объемом 21 млн монет. К началу 2019 г. эмитировано более 13 млн монет. Четко объем эмиссии установлен и у ряда других криптовалют, например, Litecoin – 84 млн монет; MintCoin – 70 млрд.

К основным достоинствам электронных денег можно отнести:

- высокую портативность (электронные деньги не связаны с физическими качествами, такими как вес, размер);

- отсутствие необходимости в физическом пересчете денег (эта функция переносится на носитель стоимости или платежный инструмент);

- низкую стоимость эмиссии электронных денег (производство электронных денег практически ничего не стоит, нет необходимости изымать из обращения ветхие деньги и печатать новые);

- простую организацию безопасности (в сравнении с необходимостью охраны наличных денег, например, при инкассировании средств);

- время платежных операций с точностью до секунд может фиксироваться электронными системами, что существенно упрощает идентификацию и локализацию каких-либо спорных событий, в том числе позволяет точно определить и время сомнительных сделок;

- отсутствие необходимости пересчитывать и инкассировать электронные деньги, а также организовывать для них специальные хранилища, которые в случае традиционных наличных средств могут очень дорого стоить;

- высокую долговременность (сохранность) электронных денег – они не теряют своих количественных и качественных свойств с течением времени.

В то же время электронные деньги обладают и рядом недостатков.

Главным недостатком является ограниченность действий регулятора и нерешенность правовых вопросов в области операций с электронными деньгами.

Также, несмотря на портативность, электронные деньги не могут существовать без специальных технологических и технических инструментов, в том числе без высокотехнологичных средств хранения и обращения.

Электронные деньги, как и наличные, в случае физической утраты их носителя, восстановить сложно. Как и в случае хищения реальных денег, возможны хищения электронных денег с помощью определенных инновационных методов, а также используя имеющиеся и вновь найденные уязвимости в технологиях защиты.

В сфере обращения электронных денег в широком смысле встает вопрос о контроле за информационной безопасностью при использовании такого инструмента. В настоящее время Банк России говорит об информационной безопасности организаций банковской системы РФ в целом, что регулируется стандартами ЦБ РФ – СТО БР ИББС 1.0, 1.2–2014, введенными распоряжением от 17.05.2014 г.

Несмотря на все имеющиеся недостатки, объемы расчетов с использованием электронных денег постоянно увеличиваются.

Анализируя длительный путь развития денег, можно отметить то, что каждый этап своеобразен и имеет собственные, уникальные отличительные черты.

Однако можно выделить общие тренды, предопределяющие весь процесс эволюционного развития денег. К числу основных трендов следует отнести:

– быструю реакцию на достижения научно-технического прогресса. Все достижения в технике и технологиях в кратчайшие сроки внедрялись в процесс производства денежных носителей. Данный тренд позволяет сказать, что эволюция денег – процесс бесконечный, как бесконечен сам процесс развития общества;

– увеличение скорости обращения денег и, как следствие, скорости проведения платежей. Торговцы во все времена стремились к оптимальному сокращению времени, необходимого для проведения расчетов. Следует заметить, что данная оптимизация всегда сопровождалась двумя ограничивающими факторами: ценой ускорения платежа (величина комиссий и прочих издержек на проведение выбранного способа расчетов) и безопасностью платежа (стремление к минимизации риска потери средств во время расчетной сделки);

– повышение доступности инструментов платежа и контролируемости процесса перевода средств. Бизнес стремится к наиболее простым и доступным инструментам расчетов, стремясь контролировать (с позиции безопасности и непотери прибыли) процесс проведения расчетов.

В современной экономике складываются условия для появления нового поколения инструментов расчета – виртуальных денег (криптовалют).

Консервативный подход к виртуальным деньгам, выпущенным частными эмитентами, предполагает отнесение их к категории денежного суррогата. Данное понятие и примеры инструментов известны экономике с давних времен, но оценка их влияния однозначна. Они способствуют усилению проблем как в денежном обращении, так и в социально-экономической жизни государства.

Главная проблема денежного суррогата в том, что это инструмент ничем не обеспеченный, и в случае возникновения проблем в использовании (хозяйствующие субъекты будут отказываться принимать инструмент в расчетах) его стоимость минимизируется и вероятность возмещения хотя бы какого-то эквивалента тоже.

Можно предположить, что близкие проблемы возможны и при использовании законных средств расчетов, эмитированных государством. Неэффективная политика государства может привести к снижению покупательной способности национальной денежной единицы, вплоть до восстановления бартера или полного отказа от ее использования и замены иностранной валютой, что в мировой экономике известно под названием «валютное замещение». Но государство обязано функционировать с целью обеспечения благополучия и развития хозяйствующих субъектов и граждан, проживающих на его территории, что делает его банкротство маловероятным событием (государство максимально стремится его не допустить) и является главной защитой его обязательств, в том числе денег.

Вследствие того, что виртуальные деньги (криптовалюты), выпускаемые частными лицами, в большинстве случаев могут иметь целью получение прибыли и значительная часть граждан может быть вовлечена в процесс их использования именно с той же целью, государство в лице Центрального банка, а возможно, и других, в том числе правоохранительных органов, обязано участвовать в решении данной проблемы.

Другой существенной опасностью криптовалют является их анонимность.

Этим криптовалюты схожи с наличными деньгами. Однако в отличие от последних, виртуальные деньги весьма ликвидны и способны перемещаться по миру практически без ограничений, что делает их прекрасным орудием в руках террористов и иных лиц, занятых противоправной деятельностью. Кроме того, анонимный характер криптовалют позволяет им быть прекрасным средством ухода от налогообложения, что также является угрозой современной цивилизационной модели существования человечества. Данные опасности уже рассматриваются отдельными государственными органами, хотя ответа на вызовы, порожденные виртуальными деньгами, пока нет.

Двойственное положение криптовалют в современной экономике привело к неоднозначной оценке данного экономического феномена и способам реакции правительств на его развитие.

История развития денежного обращения в России

Первые деньги Древней Руси. Как и в большинстве стран, в Древней Руси первый этап развития денежных отношений предполагал, что деньги были представлены в товарной форме. Данный вариант денежных отношений пришел на смену бартеру. Как уже отмечалось ранее, различие между бартером и денежной формой расчетов состоит в том, что деньги – это всеобщий эквивалент, т. е. при денежной форме расчетов из товарной массы выделился один товар или группа товаров, на который (которые) обменивались все остальные товары. Бартер же наличие эквивалента не предполагает.

Особенностью Древнерусского государства является то, что основным законным платежным средством данного периода являются шкуры пушных зверей (преимущественно куниц и белок). Отсюда происходит первое название денег – куны.

Н. М. Карамзин пишет: «Народ торговый не может обойтись без денег или знаков, представляющих цену вещей. Но деньги не всегда бывают металлом: доныне вместо них жители Мальдивских островов употребляют раковины. Так и Славяне Российские ценили сперва вещи не монетами, а шкурами зверей – куниц и белок, слово “куны” означало деньги. Скоро неудобство носить целые шкуры для купли подало мысль заменить оные мордками и иными лоскутками, куньими и бельими. Надобно думать, что Правительство клеймило их, и граждане сначала могли обменивать их в казне на целые кожи».

Исходя из этого, следует вывод, что со временем возникла необходимость осуществлять расчеты на мелкие суммы, а целые шкуры обслуживали только крупный товарооборот. Эта потребность привела к существованию кожаных денег – кусочков шкуры, на которые ставилось клеймо, что придавало им свойство законного платежного средства.

В то же время были известны и обращались на территории государства деньги, представленные драгоценными металлами, – преимущественно серебряные и золотые монеты. Это связано с развитием внешней торговли, вследствие чего иностранные купцы как поставщики драгметаллов имели определенные льготы.

Но объемы расчетов в драгоценных металлах были незначительные, поэтому кожаные деньги находились в обращении вплоть до периода татаро-монгольского ига. Н. М. Карамзин отмечает: «Нет сомнения, что и внутри государства ходило серебро в монетах... Однако ж мордки или куны долгое время оставались еще в употреблении: ибо малое количество золота и серебра не было достаточно для всех торговых оборотов и платежей народных»18. Соотношение между драгоценными металлами и кожаными деньгами было разным. Как утверждает Н. М. Карамзин: «В рассуждении цены серебра заметим, что она со времени Ярослава до XIII века, кажется, не возвысилась относительно смоленской ходячей или кожаной монете»19. В этот же период про новгородские деньги отмечается следующее: «...сии лоскутки, не имея никакого существенного достоинства, в течении времени более и более унижались в отношении к металлам».

В Киевской Руси деньги, представленные монетами из драгоценных металлов, появляются в VIII–IX вв. Особо активно использовались в денежном обращении серебряные монеты Арабского Халифата – куфические дирхемы. Интенсивный поток этих монет пришелся на начало IX в. и не ослабевал в течение двух столетий. Наряду с ними хождение на Руси имели и драхмы сасанидских царей Ирана; византийские монеты: серебряные милиарисии и золотые солиды; фрисландские монеты; английские песы и пфенниги Германии. В. О. Ключевский отмечает: «В найденных кладах рядом с целыми монетами обычно находят множество их частей: половинок, четвертей и более мелких частей. Это дает предположение, что у нас резали дирхемы, чтобы получить разменную монету. Принято считать, что названия кожаных и металлических денег могл[и] совпадать, часть дирхема, за которую покупали мех резану, называли – резаной и т. п.»

В Киевской Руси собственные монеты стали чеканить в IX–X вв. В этот период месторождений драгоценных металлов на территории страны еще не обнаружили, поэтому все сырье для чеканки денег было привозным. Золото поступало с юга, серебро – как из Европы, так и из Азии.

Денежная система Древнерусского государства строилась следующим образом. Самым дорогим представителем металлических денег в Древней Руси были гривны. Гривна – это определенный брусок серебра (серебряная палочка). Как отмечает В. О. Ключевский: гривна – значит, «фунт» (до появления в нашем языке этого немецкого слова). Таким образом, гривна серебра – это фунт серебра. Однако необходимо отметить, что вес гривны в древнерусских княжествах был различным (например, 160 г в Киеве, 200 г в Новгороде). Соотношение между металлическими деньгами определялось по весу. Но существовало различие в понятиях «гривна серебра» и «гривна кун». Гривна кун – это счетная единица, она была величиной постоянной, весом 68,22 г. Гривна кун подразделялась на 20 ногат, 25 кун, 50 резан; резана подразделялась на векши, на сколько именно, точно не установлено. В памятниках нет прямых указаний, какие именно меха назывались ногатами, кунами, резанами, но мы знаем, что первоначально это были именно меховые денежные знаки.

Первой русской золотой монетой был златник, имевший хождение в Киевском княжестве в X–IX вв. Весил он 4,2 г, что соответствовало византийскому солиду. На монете был вычеканен портрет князя Владимира Святославовича и родовой герб Рюриковичей, имелась славянская надпись. Правда, в обороте златник встречался редко и служил скорее символом власти, нежели средством расчетов. Несколько позднее вес данной монеты был положен в основу весовой единицы – золотника, использовавшейся вплоть до начала ХХ в. Основной серебряной деньгой был сребреник. В этот период русские монеты по внешнему виду напоминали византийские. Однако после того, как Ярослав Мудрый овладел Киевом в 1019 г., чеканка монет была прекращена.

Период XII–XIII вв. остался в отечественной истории годами смуты, междоусобиц. После смерти Ярослава Мудрого образовалась группа самостоятельных княжеств, враждебных друг другу, что предопределило свертывание торговых отношений в русских землях. Заметное сокращение товарно-денежных операций привело к вымыванию из денежного оборота рубленой гривны – главной разменной монеты того периода.

В результате нашествия монголо-татар торговые пути на юг оказались перерезанными. Это обстоятельство привело к постепенному вытеснению из обращения золотых монет в пользу серебряных, продолжавших поступать с Запада.

К тому же завоевавшие Русь монголо-татары принудительно внедряли собственные монеты – дирхемы, стараясь полностью подчинить экономику славян.

К концу XIV в. в результате ослабления ига русские княжества возобновили собственную чеканку монет. Так, примерно в 1370 г. первую эмиссию провел московский князь Дмитрий, который десятью годами позже за разгром Мамая на Куликовом поле получил прозвище Донской. За ним стали чеканить монеты князья Суздальско-Нижегородского, Рязанского, а в 1401 г. – Тверского княжеств.

В этот период номинал всех монет был один – деньга. Вес и внешний вид деньги были различными и зависели от желания местного князя.

В рассматриваемый нами период официальных центров чеканки монет не существовало. Этим занимались ремесленники, выполнявшие заказы, выражаясь современным языком, «из материала заказчика». Первые русские монеты того времени содержали надписи на русском и татарском языках – свидетельство зависимости Руси от Орды. После «стояния на реке Угре», в 1480 г., т. е. в период правления Ивана III, все надписи на монетах стали делать только по-русски.

Необходимо отметить, что в XV в. в русских землях началась чеканка мелких медных монет – пуло. Номиналы монет так и обозначались «пуло новгородское» или «пуло тверское», с пропорциями размена на серебряную деньгу 72 : 1 или 60 : 1 соответственно.

На рубеже XIII–XIV вв. в летописях впервые появляется упоминание о рубле.

Так на северо-западе Руси стали называть слиток серебра – новгородскую гривну, меру счета весом 200 г, длиной 20 см, которая отрубалась от длинного прутка.

К середине XV в. рубль становится основной мерой счета в русских землях.

Развитие денежного обращения в России в ХVI–ХIХ вв. Раздробленная на мелкие удельные княжества Русь долгое время не имела единой денежной системы. Каждый князь чеканил свою монету, применяя при этом собственный весовой масштаб и разный по качеству металл. К середине II тысячелетия наиболее крупными центрами чеканки денег были княжеские дворы Московского, Тверского, Новгородского, Псковского княжеств.

К началу XVI в. возникла настоятельная необходимость в унификации русской монеты. Предполагалось ввести мелкую серебряную монету в качестве единой для всего государства. Эта реформа была осуществлена в начале княжения Ивана IV его матерью, женой Василия III, Еленой Глинской во время ее недолгого регентства (1534–1538).

Среди причин проведения монетной реформы можно выделить несколько основных:

- во-первых, рост товарного производства способствовал значительному расширению всероссийского рынка, которое тормозилось отсутствием единой монетной системы;

- во-вторых, велась борьба за концентрацию власти в едином центре, за сокращение земельных и податных привилегий бояр и монастырей-вотчинников;

- в-третьих, происходила массовая подделка денег. В обращении в этот период находилось огромное количество «обрезанных» денег, т. е. денег, в которых номинальная стоимость не соответствовала весу металла в монете. Хотя розыск фальшивомонетчиков велся весьма усердно и кара за такое преступление была жестокой (в глотку наливали расплавленное олово или свинец), количество «порченных» денег оставалось весьма значительным.

В результате проведенной Еленой Глинской реформы в стране была создана единая унифицированная система денежных знаков. В ее основу положен счетный рубль весом 68 г серебра, который состоял из 100 копеек весом 0,68 г серебра.

Одна копейка равнялась двум деньгам по 0,34 г серебра, или четырем полушкам по 0,17 г серебра. Примечателен тот факт, что копейка появилась из «новгородки» (серебряной монеты, чеканившейся в Новгороде, а с конца XVI в. – в Москве) и название свое получила из-за изображенного на ней всадника с копьем. До конца XVIII в. копейка была самой ходовой монетой в стране. Прообразом деньги стала не менее известная на Руси «московка».

Чеканка копеек была организована в Новгороде и Пскове, а деньги – в Москве и Твери. Полушка чеканилась на всех четырех монетных дворах.

Таким образом, счетный рубль состоял из 100 копеек, или 200 денег, или 400 полушек. Кроме того, счетными единицами были: полтина (50 копеек), гривна (10 копеек), алтын (3 копейки).

Покупательная способность копейки была достаточно велика. Нашему современнику сложно это представить, но в XVI–XVII вв. за 30 коп. можно было купить 4 пуда ржаной муки или одного большого осетра, или полпуда коровьего масла, а за рубль продавали бычка-четырехлетку. Поэтому понятнее становится горе юродивого из оперы «Борис Годунов», жалующегося на отнятую копеечку, – таких денег было достаточно для сносного существования в течение недели.

Следует добавить, что в XVI в. существовали монеты и более мелкие, чем полушки. Грамоты того периода упоминают «пироги», «мортки», «пулы». Кроме того, продолжали хождение «сеченые деньги» – разрезанные на части копейки и деньги, а также кусочки клейменной кожи – «кожаные жеребьи».

Находились в обращении и золотые монеты. Однако использовались они чаще всего в наградных целях или при международных расчетах. Лишь в 1610 г., в период

Смуты, при Василии Шуйском были выпущены в обращение золотые деньги (ценой 5 и 10 копеек), а также «угорские» (ценой 50 копеек). «Угорские» – венгерские дукаты, популярные в Европе золотые монеты. Периодически в России чеканили золотые монеты весом от 0,25 до 10 «угорских» и соответствующим номиналом.

Масштаб денег, введенный реформой Елены Глинской, сохранялся практически без изменений более 100 лет. В начале XVII в. серебряное содержание копейки снизилось до 0,60 г (при Василии Шуйском), во время регентства Софьи при малолетних Иване и Петре (1681) – до 0,42 г. В 1698 г. серебряное содержание копейки сократилось до 0,28 г.

В середине XVII в., в период царствования Алексея Михайловича, проведена еще одна денежная реформа (1654–1663). Ее основные задачи: ввести широкую гамму номиналов монет, начать чеканку рублевой монеты, ориентированной на европейский талер, и медной монеты. В 1654 г. поступили в обращение перечеканенные из талера (в народе его называли ефимок или ефимка) серебряные рубли. Если в начале XVI в. за один ефимок давали не более 40 коп., то к концу XVII в., ввиду уменьшения веса серебряной копейки, талер перечеканивался в 1 рубль. Поступили в обращение серебряные полуполтины (рубленные на четыре части талеры).

Отличительной особенностью этого периода (вплоть до XIX в.) было наличие в обращении практически только полноценных монет. Появление разменных монет характеризует определенный скачок в общественном сознании, когда к расчетам начинают принимать деньги, не несущие в себе той ценности, на которую они продекларированы.

Первые неполноценные монеты появились в России в 1654 г., когда вместо серебряных копеек стали чеканить медные монеты, принудительно приравнивая их по курсу к серебряным копейкам. Соотношение цен на серебро в то время составляло 62,5 : 1, что позволяло казне получать значительную выгоду от замены металла в обращении. За пять лет было выпущено медных копеек на сумму более 20 млн руб., что позволило казне заработать 19 млн руб. – весьма значительные по тем временам деньги. Авторитет царской власти в начальный период был достаточно высок, что позволяло сохранять полный паритет покупательной способности как серебряных, так и медных копеек.

Подобные операции повторялись в России в 1725 и 1771 гг., когда вместо серебряных в обращение были выпущены медные рубли. Случилось это в царствование Екатерины I и Екатерины II.

По своей экономической сущности неполноценные монеты явились прототипом бумажных денег, введенных в обращение несколько позднее. Выпуск в обращение неполноценных денег требует большой осторожности и детального анализа экономической ситуации. В противном случае, каналы денежного обращения могут оказаться переполненными излишними платежными средствами. Это немедленно скажется на уровне цен в экономической системе.

Но соблазн покрыть дефицит государственной казны за счет «дешевых» денег всегда был велик для царствующих особ. Последствия одного из таких шагов известны в истории как Медный бунт, который случился в 1662 г., в период, когда Россия вела продолжительную войну с Польшей. Медный бунт был вызван 50-кратным обесценением медных монет, обнищанием низших слоев населения, голодом. В результате царь Алексей Романов временно прекратил чеканку медных монет. Имеющиеся в обращении медные копейки изымались казной по курсу: сто старых монет за одну новую серебряную.

Так, по существу деноминацией закончился первый опыт введения неполноценных денег в России. В мире к этому времени уже был накоплен определенный опыт функционирования денег, выражающих принудительную покупательскую способность, т. е. неполноценных монет и даже бумажных денег.

Далее упорядочением денежной системы России занялся Петр I, который ввел в широкое обращение наряду с серебряными и золотые монеты, а также возобновивший чеканку медных монет. В 1700 г. началась эмиссия медных монет номиналом в деньгу, полушку и полуполушку. При этом четыре медные полушки обменивались на серебряную копейку. В 1701 г. были отчеканены первые золотые червонцы (в 1718 г. их сменили двухрублевики), а также серебряные монеты нового вида: полтина (50 коп.), полуполтина (25 коп.), гривенник (10 коп.) и 10 денег (5 коп.).

Преобразования денежного хозяйства России, проводимые Петром I, проходили одновременно с подготовкой и проведением Северной войны (1700–1721), что сказалось на целях реформирования. Была построена денежная система, позволяющая формировать абсолютистскую монархию и извлекать максимум прибыли из чеканки денег. Вместе с тем следует признать, что введенная при Петре денежная система стала простейшей, а следовательно, и самой удобной в Европе.

Аналогичная система была внедрена в Америке в 1792 г., во Франции – в 1795 г.

В Англии десятичную систему внедрили только в 1971 г.

Первая попытка выпустить в России бумажные деньги – ассигнации – была сделана при императрице Елизавете Петровне. В то время главную роль в денежном обращении на Руси играли тяжеловесные медные деньги, создававшие большие трудности, в частности для сборщиков подушной подати. Собранная тысяча рублей такой монетой могла разместиться только на двух подводах, при более же крупных расчетах нужно было снаряжать целые обозы и нести большие расходы по их охране, что создавало в целом огромные и ничем не оправданные трудности.

Учитывая все это, генерал-фельдмаршал Б.Х. Миних, игравший при Анне Иоанновне важную роль в государственных делах, внес в Сенат проект о введении бумажных ассигнаций. Проект был рассмотрен, и большинство высказалось против, «поскольку бумажные деньги есть дело необычное на Руси». Подчеркивалось, что они вредны, обмен их сопряжен с убытком для казны, так как бумага не представляет цены, введение их опасно, они могут возбудить нежелательные толки.

Вторая, более решительная попытка в этом направлении была предпринята в царствование Петра III. 25 мая 1762 г. Петр III подписал указ об учреждении государственного банка и возложил на него задачу выпустить в обращение ассигнации на 5 млн руб. достоинством 10, 50, 100, 500 и 1000 руб. Однако в связи с государственным переворотом и убийством царя указ не был выполнен.

Фактически государственный банк Российской империи был создан на основании указа императора Александра II от 31 мая 1860 г. (по старому стилю), им же был утвержден и его первый устав, действовавший до июня 1894 г.

Первые бумажные деньги в России были выпущены в 1769 г. при Екатерине II (императрица всероссийская не забыла про указ своего бывшего мужа о введении бумажных денег). Этому событию предшествовало создание в 1733 г. Монетной конторы – первого кредитного учреждения России, в 1754 г. – Купеческого и Дворянского банков, а в 1769 г. – двух Государственных банков для обмена ассигнаций в Москве и Санкт-Петербурге, которые занимались вексельными операциями (их еще называли Променными банками). Так было положено начало организации кредитной системы в Российской империи – до этого кредитных учреждений, а следовательно, и кредитной системы в стране не было.

Первые ассигнации были выпущены достоинством 25, 50, 75, 100 руб., а несколько позднее к ним прибавились купюры достоинством 5 и 10 руб. В первые годы эти ассигнации разменивались на серебряные монеты по курсу 1 : 1. Вновь выпущенные деньги вначале имели полный успех. Они упростили расчеты, облегчили хранение и без ограничения разменивались банком на медную монету.

Однако хронический дефицит государственного бюджета, вызванный огромными военными расходами, подталкивал правительство к чрезмерной эмиссии ассигнаций по сравнению с полноценными монетами, хранящимися в авуарах банка в качестве обеспечения данной эмиссии. В результате курс ассигнаций упал сначала до 68,3 коп. серебром за рубль, а позже, при Павле I и Александре I, – до 30 коп.

Выпуск первых бумажных денег – ассигнаций – совпал с разгаром Русскотурецкой войны, и это совпадение отнюдь не случайное. Содержание большой армии и флота, особенно в условиях многолетней войны, требует значительных средств, что и явилось одной из основных причин выпуска в обращение ассигнаций. Однако успех этой акции был поколеблен уже в 1770 г.: извечная борьба государства с фальшивомонетничеством перешла на следующую стадию – появились первые фальшивые ассигнации. Чуть позже они хлынули уже бурным потоком. Этому способствовала простота рисунка и примитивность печати первых русских ассигнаций.

В 1786 г. Екатерина II учредила вместо Променных банков Ассигнационный банк и обнародовала манифест, в котором говорила: «...самодержавною, от бога данною властью, обещаю святостью слова царского за нас и наших преемников Императорского Российского престола, что число банковских ассигнаций, выпущенных в обращение, никогда, ни в коем случае, не будет превышать 100 миллионов рублей...»28 Однако несмотря на все клятвенные заверения в «святости царского слова», объем эмиссии к концу правления Екатерины II был доведен до 157 млн руб., при Павле I – до 212 млн руб., а Александр I поставил финансовую систему практически на грань банкротства.

Отечественная война с Наполеоном в 1812 г., разорение европейской части России и дополнительные военные расходы совершенно обесценили бумажный рубль. Кроме того, из захваченных нашими войсками документов выяснилось, что еще весной 1812 г. были заготовлены фальшивые русские ассигнации на сумму более 20 млн руб., причем весьма хорошего качества. В ходе военной кампании выпуск фальшивок продолжался – после бегства Наполеона из Москвы в Кремле был обнаружен брошенный печатный станок.

В результате курс ассигнаций упал до уровня 20 коп. серебром. Пытаясь навести порядок в денежном обращении, правительство ввело принудительный курс ассигнаций к серебру. Но это привело лишь к тому, что население стало отказываться от использования бумажных денег; полноценная монета быстро исчезала из оборота. Все это обусловливало необходимость проведения коренных преобразований в сфере денежного обращения страны.

Анализируя данный пример, мы сталкиваемся с наглядным проявлением одного из основных денежных законов – закона Коперника – Грешама. Этот закон был открыт известным польским ученым Николаем Коперником в 1526 г. и окончательно сформулирован английским экономистом Томасом Грешамом в 1560 г.

Согласно закону Коперника – Грешама, «худшие» деньги всегда вытесняют из обращения «лучшие».

Эта закономерность применима как к металлическому монетному, так и к бумажному обращению. Держатели денежных знаков (население) всегда в первую очередь предпочитают рассчитываться «худшими» деньгами, оставляя «лучшие» для будущих платежей. В результате «лучшие» деньги просто оседают в кошельках, а непосредственно в обращении остаются «худшие».

Столкнувшись со столь масштабными проявлениями инфляции, российское общество восприняло их достаточно болезненно. В частности, А. А. Радищев так писал об эмиссии неполноценных денег: «Прилив денег бумажных – зло; поток плотины разорвавшейся покроет все торговое обращение, земледелие и рукоделие будет томиться, и число монеты бумажной возрастет до того, что цена ее будет меньше, нежели лист бумаги, на нее употребляемой… Бумажные деньги суть гидры народные».

В 1815 г. русское правительство разработало план оздоровления финансов, а в 1817 г. была создана специальная комиссия по погашению государственных долгов в связи с ранее изданным высочайшим манифестом Александра I, признававшим все находящиеся в обращении ассигнации государственным долгом. Работа комиссии продолжалась с 1818 по 1822 г., за этот период было выкуплено и уничтожено подлинных и фальшивых ассигнаций на сумму около 230 млн руб.

Тем не менее на руках у населения все еще оставались ассигнации на сумму порядка 600 млн руб. Ввиду истощения казны они стали обмениваться на ассигнации нового образца, что, в свою очередь, затянулось более чем на 20 лет. Окончательно ассигнации были аннулированы только после 1 января 1849 г. Таким образом, ассигнационная система просуществовала в России 80 лет.

Говоря об истории развития денежного обращения как в России, так и в других странах, необходимо иметь в виду, что его состояние всегда отражает социально-политические процессы, происходящие в обществе.

В России развитие денег имело много отличий по сравнению с европейскими государствами. Основой денежной системы в Европе практически сразу стало золото. Причина этого естественна и проста: золото в Европе добывали с незапамятных времен, как, впрочем, и серебро, что обеспечило хождение серебряных монет наравне с золотыми. В России же первые месторождения серебра были обнаружены и начали разрабатываться только при Иване Грозном. До этого серебро для чеканки отечественных монет завозили из арабских стран, а позже из Европы купцы, приобретавшие на российском рынке товары национальных русских промыслов. Самой распространенной иностранной монетой был талер, прозванный в народе «ефимок» («ефимка»). Его чеканили в Западной Европе, в г. Иоахимстале, и приравнивали к 40 коп. в России (начало XVI в.). Золотых монет отечественной чеканки практически не существовало, так как сырье было только привозным. Золото на территории государства впервые обнаружили лишь при Петре I на Урале.

Все эти обстоятельства коренным образом повлияли на развитие денежного хозяйства в России.

Так, первоначально в Киевской Руси на равных обращались как златники (монеты из золота), так и сребреники (монеты из серебра), т. е. имел место биметаллизм.

Начиная с XI в. серебряные монеты постепенно начинают вытеснять золотые из обращения. Этот процесс принял массовый характер с момента организации добычи собственного серебра. Характерно, что даже после обнаружения отечественных месторождений золота серебряные монеты оставались в обращении практически единственными. Даже официальное введение в обращение золотых монет в 1818 г. не изменило общей тенденции.

Окончательное законодательное оформление исторически сложившейся ситуации произошло 1 июля 1839 г., когда высочайшим манифестом Николая I на территории России устанавливался серебряный монометаллизм.

В европейских странах к этому времени уже давно существовал или золотой монометаллизм, или монетный паритет, когда в обращении находятся два металла, но за одним закрепляется ведущая роль (золото), а другой (серебро) выступает как подчиненный ему – в виде разменных монет.

Денежную реформу по восстановлению стабильности в денежном обращении осуществил министр финансов Е. Ф. Канкрин по плану, предложенному М. М. Сперанским. Реформа проходила с 1839 по 1843 г. в три этапа.

Первый этап начинался с принятия 1 июля 1839 г. Манифеста «Об устройстве денежной системы», где определялся характер преобразований, и Указа «Об учреждении Депозитной кассы серебряной монеты при Государственном Коммерческом Банке», который провозглашал билеты Депозитной кассы законным платежным средством. Касса начала функционировать в январе 1840 г. Она принимала вклады на хранение серебряной монетой и выдавала взамен депозитные билеты соответствующей суммы. Депозитные билеты выпускались достоинством 3, 5, 10, 25, 50 и 100 руб. Ассигнации обращались в соотношении 3 руб. 50 коп. к 1 новому виду денежных знаков (депозитному билету или серебряному рублю).

Все сделки должны были также исчисляться только в серебряных рублях.

Второй этап начинается 1 июля 1841 г. с принятием Манифеста «О выпуске в обращение кредитных билетов на 30 миллионов серебром». Данный документ известил о начале эмиссии кредитных билетов, которые также выступали в качестве платежного средства. Кредитные билеты обращались в соотношении 1 : 1 с депозитными билетами и серебряной монетой. Это мероприятие было вынужденным и не входило в первоочередной план реформы. Причиной этого послужили экономические трудности, возникшие в связи с неурожаем 1840 г., и прежде всего это проблемы кредитной сферы, возникшие вследствие массового изъятия вкладов из кредитных учреждений.

В результате проведенных мероприятий к 1841 г. в денежном обращении находилось три вида бумажных денег: ассигнации, депозитные и кредитные билеты.

Третий этап начался с принятия Манифеста от 1 июля 1843 г. «О замене ассигнаций и других денежных представителей кредитными билетами». В результате основными денежными знаками должны были стать кредитные билеты, а ассигнации и депозитные билеты подлежали постепенному изъятию. Основная причина выбора именно кредитных билетов в качестве основного платежного средства состояла в том, что их эмиссия не требовала полного обеспечения серебром. Соотношение при обмене денежных знаков оставалось прежним. Обмен ассигнаций был прекращен в апреле 1851 г., а депозитных билетов – в марте 1853 г.