Таможенные платежи

- Таможенный платеж как инструмент тарифного регулирования внешнеэкономической деятельности

- Таможенная пошлина, товарная номенклатура внешнеэкономической деятельности и таможенный тариф

- Таможенная стоимость товаров и методы ее определения

- Влияние страны происхождения товаров на величину таможенной пошлины

- Иные слагаемые совокупного таможенного платежа

- Отсрочка и рассрочка сроков уплаты таможенных пошлин

- Взыскание таможенных платежей

- Возврат (зачет) таможенных пошлин, налогов и иных денежных средств

Таможенный платеж как инструмент тарифного регулирования внешнеэкономической деятельности

В предыдущем повествовании неоднократно указывалось, что при перемещении через таможенную границу Российской Федерации товаров и транспортных средств заинтересованные лица должны уплатить в пользу государства определенные денежные суммы, именуемые таможенными платежами.

Основой для расчета этих платежей является таможенный тариф.

Слово «тариф» происходит от названия небольшого города Тарифа близ Гибралтарского пролива. Арабы во время своего владычества над обоими берегами пролива взимали в Тарифе сбор (по особой таблице) со всех судов, проходивших через пролив, соответственно качеству и количеству груза. Впоследствии таблицы для взимания разного рода сборов, в том числе и таможенных, стали применяться в других странах, а слово «тариф» вошло во всеобщее употребление.

Таможенные тарифы — инструмент таможенной политики в области таможенного регулирования экономики страны, использующийся для реализации целей торговой политики и представляющий собой свод ставок таможенных пошлин облагаемых товаров, систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Таможенный тариф представляет собою роспись всех товаров, на которые установлены ввозные и вывозные таможенные пошлины, с указанием размера обложения, поэтому представляет собой весьма объемный и сложный нормативный акт. В нем предметы внешней торговли, вообще чрезвычайно разнообразные, подразделяются на множество категорий.

При обложении разных категорий государство преследует неодинаковые цели, что и вызывает разнообразие в пошлинных ставках.

Одна из главнейших целей таможенного обложения товаров — доставление фиску (от лат. fiscus, буквально — «корзина» или «денежный ящик», — государственная казна) возможно большего и верного дохода, что, в свою очередь, достигается путем обдуманного составления таможенного тарифа, т.е. грамотным применением мер таможенно-тарифного регулирования ВЭД.

Напомним, что таможенно-тарифное регулирование представляет собой комплекс мер (методов), основанных на использовании ценового фактора воздействия на внешнеторговый оборот.

В истории России, как и в истории других государств, таможенно-тарифное регулирование развивалось на фоне постоянной борьбы между протекционистским и фритредерским (от англ. free trade — свободная торговля) подходами к регулированию ВЭД. Первый направлен на создание наиболее благоприятных условий для развития отечественного производства и внутреннего рынка. Его основные цели достигаются путем установления высокого уровня таможенного обложения на импортируемые товары, в то время как второй предполагает минимальный уровень таможенных пошлин и направлен на всемерное поощрение ввоза иностранных товаров на внутренний рынок страны. Еще в XIX в. К.Н. Лодыженский очень точно отметил, что «на таможенном тарифе рельефно отражается то направление, которого держится правительство в своих отношениях к внешней торговле и к тесно связанной с нею внутренней производительности».

Обязанность по уплате таможенных пошлин, установленных таможенным тарифом, и иных налогов при ввозе товаров возникает у декларанта с момента пересечения таможенной границы, а при вывозе товаров — с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации.

В соответствии с п. 3 ст. 80 ТК Таможенного союза таможенные пошлины, налоги не уплачиваются только в следующих случаях:

- при помещении товаров под таможенные процедуры, не предусматривающие такую уплату, при соблюдении условий соответствующей таможенной процедуры;

- при ввозе товаров, за исключением товаров для личного пользования, в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро по курсу валют, устанавливаемому в соответствии с законодательством государства — члена Таможенного союза, таможенным органом которого осуществляется выпуск таких товаров, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

- при перемещении товаров для личного пользования в случаях, установленных международными договорами государств — членов Таможенного союза (если их стоимостные и (или) весовые характеристики не превышают установленных норм);

- если в соответствии с законодательством и (или) международными договорами государств — членов Таможенного союза товары освобождаются от обложения таможенными пошлинами, налогами (не облагаются таможенными пошлинами, налогами) и при соблюдении условий, в связи с которыми предоставлено такое освобождение (например, ст. 150 НК РФ).

Сумма, уплачиваемая при перемещении товаров через таможенную границу, состоит из нескольких слагаемых и при таможенном оформлении в общем порядке называется совокупным таможенным платежом.

Данный платеж может быть выражен следующими формулами:

Учитывая, что в таможенной декларации содержится информация о подлежащих уплате таможенных платежах, то по общему правилу таможенные пошлины, налоги должны быть уплачены до подачи таможенной декларации.

Наличие слагаемых в представленных формулах зависит от конкретного вида товара. Подавляющее большинство товаров не облагаются акцизом, также имеют место товары, не облагаемые таможенными пошлинами, НДС.

Разберем каждое из слагаемых по порядку.

Таможенная пошлина, товарная номенклатура внешнеэкономической деятельности и таможенный тариф

Понимание словосочетания «таможенная пошлина» ни у кого не вызывает затруднений и в полной мере соответствует определению, данному в п. 25 ст. 4 ч. 1 ТК Таможенного союза, согласно которому таможенная пошлина — это обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. На первый взгляд законодатель не счел нужным специально разъяснять данное понятие, ведь ни один из действовавших ранее таможенных кодексов, ни Закон о таможенном регулировании, ни НК РФ, включающий в себя исчерпывающую информацию о всевозможных налогах и сборах, подобные определения не содержат.

Однако при более подробном ознакомлении с действующим законодательством становится ясно, что при изучении таможенного дела философское осмысление природы и изучение специфики данного платежа необходимы.

Как уже указывалось, таможенная пошлина наряду с акцизом, НДС и таможенным сбором является одним из слагаемых совокупного таможенного платежа, уплачиваемого при перемещении товаров через таможенную границу.

Но при этом:

- взимание акциза применяется только в отношении очень ограниченного списка товаров;

- ряд товаров, включенных в ст. 150 НК РФ, вообще не облагается НДС при ввозе на таможенную территорию;

- товары не облагаются НДС при вывозе с таможенной территории;

- сумма таможенного сбора, взимаемого при декларировании товаров, в сравнении с суммами иных слагаемых совокупного таможенного платежа может быть крайне незначительной.

Учитывая это, можно предположить, что таможенная пошлина является основным слагаемым совокупного таможенного платежа, и ее сущность следует изучить подробно.

В соответствии со ст. 12 Закона о таможенном регулировании и ст. 34 НК РФ в Российской Федерации полномочиями по взиманию таможенных платежей, в том числе и таможенных пошлин, наделены только таможенные органы, которые пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу Российской Федерации. Сопоставляя порядок взимания и назначение таможенной пошлины с определением налога, утвержденным ст. 8 НК РФ1, можно сказать, что этот платеж в целом ему соответствует. Отсюда кажется, что таможенная пошлина — это государственный налог особого вида, но в качестве налога в разделе VIII НК РФ данный платеж не значится2. Кроме того, хотя сумма совокупного таможенного платежа в полном объеме перечисляется в федеральный бюджет, налоговую часть его дохода составляют только НДС и акциз, а таможенная пошлина и таможенный сбор отнесены законодателем к неналоговой части (ст. 50, 51 Бюджетного кодекса РФ).

Не является таможенная пошлина и одним из видов государственной пошлины, так как она не входит в соответствующий, утвержденный НК РФ перечень.

Думается, что ответ на вопрос о том, почему платеж, взимаемый государственными органами в целях перечисления в государственный бюджет, т.е. соответствующий признакам государственного федерального налога или сбора, не включается в их список, следует искать в истории его возникновения.

Наличие установленных налогов является одним из признаков государства, т.е. фискальная система возникла вместе с государством.

Таким образом, можно с уверенностью говорить о том, что аналоги современной таможенной пошлины существовали в самые древние времена, хотя с течением времени правила и порядок их взимания регулировались по-разному.

Тем не менее в основе таможенной политики любого государства главенствует единый принцип — лицо, перемещающее через контролируемую границу или территорию товары, должно отдавать часть их стоимости в пользу туземной казны. По справедливому заключению К.Н. Лодыженского, это вполне естественно, так как именно в момент перемещения ценности более всего находятся на виду. При этом для всех народов возможность взимания платежа обеспечивается использованием конкретного, стратегически выгодного места, в котором владелец товара либо лицо, заинтересованное в перемещении товара, не может избежать его уплаты. Ранее приведенный пример об истории возникновения таможенного тарифа это хорошо иллюстрирует.

Кроме того, у древних греков, римлян, германцев, а также на Руси взимались сборы:

- побережное (берег — место выгрузки-загрузки товаров на корабли),

- мостовщина (мост — необходимый промежуток перевозки товаров через водные преграды или пересеченную местность),

- проезжее (устроенная дорога) и другие.

Это подтверждает существование двух обязательных для обеспечения взимания таможенных пошлин условий:

- наличие у заинтересованной во взимании пошлин стороны власти, поддерживаемой силой оружия;

- наличие удобного места, в котором перевозимый товар может быть осмотрен и оценен.

Видно, что древними фискалами в целях выполнения возложенных на них функций в дополнение к традиционным объектам налогообложения (земля, урожай, скот, имущество и т.д.) был найден еще один перспективный объект обложения платежами, которым являлся перемещаемый товар.

С учетом изложенных фактов следует отметить (обычно таможенную пошлину взимали с иноземцев) лиц, проживающих вне действия обычной для данной территории налоговой системы, утвержденной местным правителем для своих подданных (или граждан). Возможно, именно поэтому до настоящего времени российское законодательство не относит таможенную пошлину к налогам, так как рассматриваемый платеж уплачивают не только граждане Российской Федерации, но и иностранцы (и иностранные юридические лица), и лица без гражданства.

Обратим внимание на еще одну особенность, отражающую специфику рассматриваемого платежа.

Известно, что по способу взимания налоги делятся на прямые и косвенные.

Прямые налоги взимаются с доходов или имущества юридических и физических лиц. Различают реальные прямые налоги, которыми облагаются земельные участки, скот, недвижимое имущество, и личные прямые налоги, взимаемые с доходов или имущества физических лиц (подоходный налог, налоги на денежный капитал, сверхприбыль, с наследства, подарков, выигрыша и пр.). В подавляющем большинстве случаев государство путем применения прямого налога принуждает налогоплательщика «поделиться» приобретаемой прибылью.

Однако не является фактом, что при перемещении купленных в иной стране товаров через таможенную границу предприниматель получит прибыль от их реализации или использования. Тем не менее при ввозе товаров для целей их выпуска в свободное обращение таможенная пошлина должна быть уплачена в любом случае вне зависимости от коммерческого успеха сделки. Фискальные службы государства воспринимают перемещаемые товары в качестве «потенциального носителя прибыли» и загодя обкладывают их данным платежом, а затем взимают с национального предпринимателя еще и иные налоги (например, налог на прибыль, полученную от реализации ввезенных товаров). Учитывая это, предприниматель вынужден перекладывать часть налогового бремени на покупателей своего товара, включая сумму уплаченной таможенной пошлины в цену его реализации. Таким образом, таможенной пошлине присущи признаки косвенных налогов (например, акцизов), которые обычно взимаются через цены товаров, в основном предметов широкого потребления. Почти целиком тяжесть этих налогов перекладывается на население, потребляющее эти товары.

Так, В.И. Ленин называл косвенные налоги налогами на бедных.

Теперь рассмотрим соответствие смысла таможенной пошлины общепринятому понятию «пошлина».

Известно, что пошлинами принято называть денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определенных функций в суммах, предусмотренных законодательством данной страны. Подобно налогам пошлины имеют обязательный, публично-правовой характер, но в отличие от них взимаются не со всех граждан, а только с тех, кто вступает в определенные хозяйственно-правовые взаимоотношения между собой или с государственными органами.

Согласно положениям НК РФ взимаемые государством пошлины относятся к сборам (ст. 333.16), а под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (п. 2 ст. 8). Несмотря на то что таможенная пошлина не входит в утвержденный гл. 25.3 НК РФ список пошлин, приведенное определение можно справедливо отнести и к таможенной пошлине по следующей причине.

Как указывалось ранее, основным этапом таможенного оформления является декларирование товаров таможенному органу путем подачи декларации установленной формы. После применения необходимых форм таможенного контроля должностное лицо таможенного органа «выпускает товар», т.е. фактически дает владельцу разрешение на его использование в своем интересе с соблюдением условий соответствующей таможенной процедуры. Речь идет о совершении представителем государственного органа исполнительной власти юридически значимых действий по выдаче разрешений.

Исходя из изложенного следует, что таможенная пошлина — уникальный в своем роде взимаемый государством в свою пользу платеж, которому одновременно присущи признаки и налога (косвенного), и пошлины, так как:

- имеет место самостоятельный объект обложения платежом;

- сумма таможенной пошлины зависит от стоимостных или количественных характеристик объекта обложения таможенной пошлиной;

- уплата таможенной пошлины (или обеспечение уплаты) является действием, необходимым для получения от таможенных органов разрешения на использование перемещаемых через таможенную границу товаров в своем интересе без ограничений (таможенная процедура выпуска для внутреннего потребления);

- сумма таможенных пошлин, уплаченных декларантом при таможенном оформлении товара, переходит в его стоимость при дальнейшей реализации.

Наличие комплекса перечисленных признаков, присущих платежам разных видов, и является причиной, по которой таможенную пошлину в полной мере нельзя отнести ни к одному из них.

Теперь при помощи таблицы проиллюстрируем, как в зависимости от применяемой государством таможенной политики таможенная пошлина может влиять на формирование доходной части государственного бюджета (табл. 7.1).

Принимая во внимание представленные закономерности, можно говорить о прямом и косвенном воздействии таможенного тарифа на пополнение государственного бюджета.

Эффективность использования каждого из приемов требует постоянной оценки и контроля, поскольку на нее могут влиять самые разнообразные факторы (международное положение, природные явления, открытие новых источников сырья, появление и внедрение новых технологий и т.д.).

Как правило, допускается снижение ставок ввозных таможенных пошлин только на товары, которые по объективным причинам (чаще всего отсутствие местных природных ресурсов или полезных ископаемых) либо вообще не могут производиться, либо организация их выпуска в данное время экономически не целесообразна.

Характеризуя возможности применения таможенно-тарифного метода регулирования ВЭД, следует отметить, что в большинстве случаев каждое государство всегда склонно игнорировать интересы иных стран в пользу реализации своих собственных.

После отмены в 1991 г. государственной монополии на внешнеэкономическую деятельность (указ Президента РФ от 15 ноября 1991 г. № 213 «О либерализации внешнеэкономической деятельности на территории РСФСР») Российская Федерация не раз испытала на себе жесткое применение этого принципа. Очевидно, что Россия больше устраивает промышленно развитые страны мира в качестве сырьевого придатка, они мало заинтересованы в экономическом развитии нашей страны. Особенно явно такое отношение проявлялось к нашей стране на этапе ее выхода на международный рынок в 1990-х гг.

Одним из ярких примеров является случай, когда Комиссия по международной торговле США определила возможность нанесения национальной промышленности ущерба в связи с увеличением поставок листовой углеродистой стали, которую производили 12 российских предприятий. На продукцию большинства из них была установлена антидемпинговая пошлина в 185%.

Примерно в это же время странами Европейского союза против ряда российских товаров (ферросплавов, удобрений, металлов и т.д.) было возбуждено множество антидемпинговых процедур, в результате чего европейский рынок был закрыт для российских производителей и их ежегодный ущерб составил примерно 200 млн дол. США.

В этих условиях России пришлось искать приемы адекватного ответа на подобные экстремистские экономические меры в отношении национальных товаропроизводителей, в нашей стране был принят соответствующий закон. Но даже в результате простого визуального изучения ассортимента товаров, предлагаемых в настоящее время российскими магазинами, можно сделать вывод, что предусмотренные законодателем меры оказались недостаточными. Основной объем одежды, обуви, бытовой техники и многих других товаров до сих пор поступает на российский рынок из-за рубежа, произведены из зарубежного сырья иностранными рабочими.

Следует отметить, что характерным для таможенной политики Российской Федерации начиная с 2014 г. стало применение нетарифных мер в ответ на санкции Евросоюза. Так, наша страна ввела запрет на ввоз товаров из стран Европы. В данном случае имеем наглядный пример, когда экономические интересы многих государств приносятся в жертву политическим амбициям третьей стороны, которой являются США, пытающиеся указанными методами навязать России свою волю по решению социального кризиса на Украине.

Примечательно, что в 30-х гг. XX в. подобная ситуация уже имела место, санкции в отношении СССР вводились, но это ни к чему, кроме экономических и финансовых потерь для инициировавших их стран, не привело. Удивительно, что исторический опыт не воспринимается ни Госдепартаментом США, ни руководством стран — членов Евросоюза.

Очевидно, что обеспечить сотрудничество между странами возможно путем организации взаимовыгодной ВЭД, в основе которой заложено продуманное, учитывающее многовековой опыт, использование таможенного тарифа.

Свод ставок таможенных пошлин — таможенный тариф — весьма сложный законодательный акт, регулярно подвергаемый корректировкам.

Например, ЕТТ, который в соответствии с решением Межгосударственного совета ЕврАзЭС от 27 ноября 2009 г. № 18 вступил в силу 1 января 2010 г., за два года претерпел сотни изменений, касающихся изменений ставок отдельных товаров. Утвержденная решением Совета Евразийской экономической комиссии от 16 июля 2012 г. № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза», новая редакция ЕТТ к сегодняшнему времени также уже имеет значительное количество изменений.

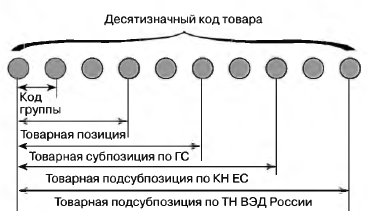

Для правильного использования таможенного тарифа любой товар при перемещении через таможенную границу должен быть закодирован в соответствии с ТН ВЭД. Разработка данной номенклатуры в России особенно активно велась с начала 1990-х гг. В качестве базы использовалась гармонизированная система описания и кодирования товаров (ГС) и комбинированная тарифно-статическая номенклатура Европейского экономического сообщества. Применяемая в настоящее время ТН ВЭД Таможенного союза построена по принципу действовавшей ТН ВЭД РФ. Для каждого товара имеется свое десятизначное кодовое обозначение. Первые две цифры обозначают товарную группу, четыре — товарную позицию, шесть — субпозицию, десять — подсубпозицию.

Иллюстрируя кодирование товаров по ТН ВЭД РФ, С.В. Черноножкин представил это в виде схемы (рис. 7.1).

Рис. 7.1. Десятизначное кодовое обозначение товара

Для непоименованных товаров существуют «корзиночные» позиции, которые называются прочими. В товарной номенклатуре ВЭД Таможенного союза содержится 1 тыс. 221 товарная позиция, 5 тыс. 052 субпозиции, 11 тыс. 171 десятиразрядная подсубпозиция.

Основой для классификации стали ГС и ТН ВЭД СНГ. Принятая степень детализации соответствует структуре международной торговли товарами (первые шесть цифр). Описания позиций на уровне седьмого и восьмого разрядов кода в большинстве случаев соответствуют европейским.

Девятый разряд предназначен для детализации в интересах государств — участников СНГ, десятый разряд — для государств — членов Таможенного союза.

Если таможня выявляет, что участник ВЭД неправильно заявил классификационный код, то принимает решение о классификации товара.

Код может влиять на размер подлежащих уплате платежей, налогов, на принятие решения о помещении товара под заявленную процедуру, на применение запретов и ограничений. При этом недостоверная классификация может говорить не только об ошибке декларанта. Уклонение от установленного порядка перемещения через таможенную границу конкретного товара путем его неправильной классификации и (или) указания неверных данных в таможенную декларацию на товары рассматривается таможенным органом как нарушение, влекущее за собой ответственность в соответствии с действующим законодательством.

Штрафы за недостоверное декларирование начисляются, даже если это обнаруживается таможенными органами после выпуска товара. За недостоверное декларирование ввезенного товара предусматривается штраф в размере от 50 до 200% от его стоимости. Кроме того, возможно применение в качестве дополнительного наказания конфискации предметов правонарушения.

Если вновь определенный код товара влияет на принятие решения о помещении товара под заявленный режим, на применение запретов и ограничений, то товар может быть не выпущен. Изменения в ТН ВЭД Таможенного союза вносятся решениями ЕЭК. Например, по предложениям отдельных нефтедобывающих предприятий, открывших новые месторождения нефти, была выделена нефть сырая с характеристиками, соответствующими нефти данных месторождений. Основной объем ТН ВЭД Таможенного союза занимают таблицы, содержащие десятизначный код, описание и дополнительные единицы измерения товаров.

Например, необходимая для таможенных целей информация о макаронных изделиях в ТН ВЭД Таможенного союза выглядит следующим образом (табл. 7.2).

После определения кода макаронных изделий (1902 11 000 0) следует обратиться к таможенному тарифу.

Основной объем этого документа также занимают таблицы, но в отличие от ТН ВЭД Таможенного союза в них, кроме кодов, наименования товаров и дополнительных единиц измерения товаров, указаны ставки таможенных пошлин.

Например, необходимая для таможенных целей информация в отношении макаронных изделий в ЕТТ выглядит следующим образом (табл. 7.3).

В Российской Федерации применяются следующие виды ставок пошлин:

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров (в крайней нижней левой ячейке таблицы 7.3 — 15% — адвалорная ставка таможенной пошлины);

- специфические, начисляемые в установленном размере за единицу облагаемых товаров (в крайней нижней левой ячейке таблицы 7.3 — не менее 0,06 евро за 1 кг — специфическая ставка таможенной пошлины);

- комбинированные, сочетающие оба названных вида таможенного обложения (в представленной в качестве примера таблице мы имеем дело именно с комбинированной ставкой таможенной пошлины — 15%, но не менее 0,06 евро за 1 кг). В данном случае взимание производится следующим образом: вычисляется таможенная пошлина путем применения адвалорной ставки, затем вычисляется таможенная пошлина путем применения специфической ставки, затем эти величины сравниваются и взимается та, величина которой получается выше.

В иных случаях при применении в ЕТТ соответствующей формулировки адвалорная ставка пошлины может являться суммой адвалорной и специфической ставки.

Кроме этого, в таможенном деле может применяться специальная пошлина — пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами РФ независимо от взимания ввозной таможенной пошлины в соответствии с порядком, утвержденным Федеральным законом от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров».

Эти меры применяются в целях недопущения серьезного ущерба отрасли российской экономики или угрозы причинения серьезного ущерба отрасли российской экономики вследствие возросшего импорта на таможенную территорию Российской Федерации.

При этом должны быть оценены объективные факторы, которые могут быть выражены в количественных показателях и оказывают воздействие на экономическое положение отрасли российской экономики, в том числе:

- на темпы и объем прироста импорта товара на таможенную территорию Российской Федерации в абсолютных и относительных показателях к общему объему производства или потребления в Российской Федерации непосредственно конкурирующего товара;

- уровень цен на импортный товар по сравнению с ценой непосредственно конкурирующего товара, производимого в Российской Федерации;

- изменение объема продажи непосредственно конкурирующего товара, производимого в Российской Федерации, на российском рынке;

- изменение объема производства непосредственно конкурирующего товара, производительности, загрузки производственных мощностей, размеров прибыли и убытков, а также изменение уровня занятости в отрасли российской экономики;

- долю импортного товара в общем объеме продажи на российском рынке данного товара и непосредственно конкурирующего товара.

С учетом правил расчета таможенных пошлин при применении специфических и комбинированных ставок становится понятно назначение дополнительных единиц измерения товаров, указываемых и в ТН ВЭД Таможенного союза, и в таможенном тарифе (в данном случае они являются базой начисления). Принимая во внимание огромное разнообразие товаров, перемещаемых через таможенные границы, для целей оптимизации применения таможенно-тарифного и нетарифного методов регулирования внешней торговли этим характеристикам уделяется особое внимание. Решением ЕЭК утверждены все возможные единицы измерения, применяемые в таможенном тарифе Таможенного союза (табл. 7.4).

Также для обеспечения точности при кодировании перемещаемых через таможенную границу товаров и правильности применения ТН ВЭД разработаны особые правила, именуемые правилами интерпретации ТН ВЭД.

Таким образом, для того чтобы определить ставку таможенной пошлины на какой-либо перемещаемый через таможенную границу товар (определить экономическую целесообразность внешнеторговой сделки), следует определить код этого товара в соответствии с ТН ВЭД Таможенного союза, а затем обратиться к таможенному тарифу.

Очевидно, что от кода товара по ТН ВЭД зависит сумма подлежащих уплате таможенных платежей. В практике таможенных органов РФ бывали случаи, когда один и тот же товар, ввозимый на территорию Российской Федерации по одному контракту одинаковыми партиями, облагался разными суммами таможенных пошлин. Например, в отношении первой партии товара был определен и указан в таможенной декларации код по ТН ВЭД, предполагающий применение адвалорной ставки таможенной пошлины в 15%, а во втором случае — 5%.

Во избежание ошибок при определении кода по ТН ВЭД при декларировании товара предусмотрены правила принятия таможенными органами соответствующего предварительного решения на основании заявления заинтересованного лица (заявителя), поданного в письменном виде или в виде электронного документа.

За принятие предварительных решений по классификации товаров по ТН ВЭД ТС взимается государственная пошлина 5 тыс. руб.2

Заявление о принятии предварительного решения по классификации товаров должно содержать полное коммерческое наименование, фирменное наименование, основные технические, коммерческие характеристики товаров и иную информацию, позволяющую однозначно классифицировать товары. При необходимости представляются фотографии, рисунки, чертежи, паспорта изделий, пробы и образцы товаров, другие документы для принятия этого предварительного решения.

Если представленные заявителем сведения недостаточны для принятия предварительного решения, таможенный орган уведомляет заявителя о необходимости предоставления дополнительной информации в течение 30 календарных дней со дня подачи в таможенный орган заявления о принятии предварительного решения, если законодательством государств — членов Таможенного союза не установлен менее продолжительный срок. Дополнительная информация должна быть представлена в течение 60 календарных дней со дня письменного уведомления заявителя. Если информация не предоставлена в установленный срок, заявление о принятии предварительного решения отклоняется.

Предварительное решение принимается в течение 90 календарных дней со дня регистрации в таможенном органе заявления о принятии предварительного решения, если законодательством государств — членов Таможенного союза не установлен менее продолжительный срок.

По общему правилу предварительное решение действует в течение трех лет со дня его принятия.

Таможенный орган может принять решение о прекращении действия, изменении или отзыве принятого им либо нижестоящим таможенным органом предварительного решения. Такое решение направляется заявителю не позднее дня, следующего за днем его вынесения.

Решение о прекращении действия предварительного решения принимается, если таможенным органом установлено, что заявитель для принятия предварительного решения представил подложные документы, недостоверные и (или) неполные сведения, и вступает в силу со дня принятия такого предварительного решения.

Изменение предварительного решения производится в случаях:

- выявления таможенным органом или заявителем ошибок, допущенных при принятии предварительного решения;

- принятия таможенными органами решений или разъяснений по классификации отдельных видов товаров.

Решение таможенного органа об изменении предварительного решения вступает в силу в срок, указанный в решении об изменении предварительного решения.

Предварительное решение отзывается в случаях:

- внесения изменений в ТН ВЭД, влияющих на классификацию товаров, в отношении которых принято предварительное решение;

- принятия Всемирной таможенной организацией решений по классификации товаров, применяемых государствами — членами Таможенного союза;

- принятия ЕЭК решений и разъяснений по классификации отдельных видов товаров.

Решение об отзыве предварительного решения принимается таможенным органом в течение 30 календарных дней после опубликования решений и разъяснений ЕЭК и вступает в силу одновременно с такими решениями.

Решение о прекращении действия, изменении или отзыве предварительного решения доводится до сведения таможенных органов не позднее дня, следующего за днем принятия решения о прекращении действия, изменении или отзыве предварительного решения.

Предварительные решения, за исключением информации, составляющей государственную, коммерческую, банковскую и иную охраняемую законом тайну (секреты) либо другой конфиденциальной информации, касающейся заинтересованного лица, размещаются на официальном сайте ЕЭК.

Таможенная стоимость товаров и методы ее определения

Налоговой базой для целей исчисления таможенных пошлин, налогов являются таможенная стоимость товаров (если применяется адвалорная ставка таможенной пошлины) и (или) их количество в дополнительных единицах измерения (если применяется специфическая или комбинированная ставка таможенной пошлины).

Заявляемая декларантом таможенная стоимость и предоставляемые им сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации.

Основные правила определения таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза, были утверждены странами — участницами Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 января 2008 г. «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза»:

- метод по стоимости сделки с ввозимыми товарами;

- метод по стоимости сделки с идентичными товарами;

- метод по стоимости сделки с однородными товарами;

- метод вычитания;

- метод сложения;

- резервный метод.

Основным методом определения таможенной стоимости является метод по стоимости сделки с ввозимыми товарами. В том случае, если основной метод не может быть использован, применяется последовательно каждый из перечисленных. При этом каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода.

Метод по стоимости сделки с ввозимыми товарами. Таможенной стоимостью товаров, ввозимых на таможенную территорию Российской Федерации, является стоимость сделки, т.е. цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в Российскую Федерацию. Ценой, фактически уплаченной или подлежащей уплате, является общая сумма всех платежей, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу и (или) третьему лицу в пользу продавца за ввозимые товары. При этом платежи могут быть осуществлены прямо или косвенно в любой форме покупателем продавцу или третьему лицу в пользу продавца.

При определении таможенной стоимости ввозимых товаров методом по стоимости сделки с ввозимыми товарами к цене, фактически уплаченной или подлежащей уплате за эти товары, должны быть дополнительно начислены:

1) расходы в размере, в котором они произведены покупателем, но которые не включены в цену, фактически уплаченную или подлежащую уплате на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание услуг, связанных с покупкой товаров, на тару, если для таможенных целей она рассматривается как единое целое с товарами, на упаковку, включая стоимость упаковочных материалов и работ по упаковке;

2) соответствующим образом распределенная стоимость следующих товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене для использования в связи с производством и продажей на экспорт в Российскую Федерацию оцениваемых товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате сырья, материалов и комплектующих, которые являются составной частью ввозимых товаров, инструментов, штампов, форм и других подобных предметов, использованных при производстве ввозимых товаров, материалов, израсходованных при производстве ввозимых товаров, проектирования, разработки, инженерной, конструкторской работы, дизайна, художественного оформления, чертежей и эскизов, произведенных (выполненных) в любой стране, за исключением Российской Федерации, и необходимых для производства оцениваемых товаров;

3) платежи за использование объектов интеллектуальной собственности (за исключением платежей за право воспроизведения в Российской Федерации), которые относятся к оцениваемым товарам и которые покупатель прямо или косвенно должен уплатить в качестве условия продажи таких товаров в размере, не включенном в цену, фактически уплаченную или подлежащую уплате, при условии, что такие платежи относятся только к ввозимым товарам;

4) любая часть дохода, полученного в результате последующей продажи, распоряжения иным способом или использования товаров, которая прямо или косвенно причитается продавцу;

5) расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию Российской Федерации;

6) расходы по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию Российской Федерации;

7) расходы на страхование в связи с международной перевозкой товаров.

Если говорить проще, таможенная стоимость товара — это сумма всех расходов, понесенных российским участником ВЭД в связи с доставкой товара до таможенной границы Российской Федерации. Указанный метод не может быть использован для определения таможенной стоимости товара, если:

- существуют ограничения в отношении прав покупателя на оцениваемый товар;

- продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено;

- данные, использованные декларантом при заявлении таможенной стоимости, не подтверждены документально либо не являются количественно определенными и достоверными;

- участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом.

При этом под взаимозависимыми лицами понимаются лица, удовлетворяющие хотя бы одному из следующих признаков:

- один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

- участники сделки являются совладельцами предприятия;

- участники сделки связаны трудовыми отношениями;

- один из участников сделки является владельцем вклада (пая) или обладателем акций с правом голоса в уставном капитале другого участника сделки, составляющих не менее 5% уставного капитала;

- оба участника сделки находятся под непосредственным либо косвенным контролем третьего лица;

- участники сделки совместно контролируют непосредственно или косвенно третье лицо;

- один из участников сделки находится под непосредственным или косвенным контролем другого участника сделки;

- участники сделки или их должностные лица являются родственниками.

Метод по стоимости сделки с идентичными товарами. Идентичные товары — товары одинаковые во всех отношениях, в том числе по физическим характеристикам, качеству и репутации. Незначительные расхождения во внешнем виде не являются основанием для непризнания товаров идентичными. Товары не считаются идентичными, если они не произведены в той же стране, что и оцениваемые (ввозимые) товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы были выполнены на единой таможенной территории Таможенного союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные» (в том числе путем монтажа, сборки или разборки товаров). Идентичные товары, произведенные иным лицом, чем производитель оцениваемых (ввозимых) товаров, принимаются во внимание лишь в случаях, когда не выявлены идентичные товары того же производителя либо имеющаяся информация не считается приемлемой для использования.

Для определения таможенной стоимости товаров в соответствии с данным методом используется стоимость сделки с идентичными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве, что и оцениваемые товары.

Если таких продаж не выявлено, используется стоимость сделки с идентичными товарами, проданными на ином коммерческом уровне (оптовом, розничном и ином) и (или) в иных количествах, при условии проведения корректировки такой стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) в количестве.

Такая корректировка проводится на основе сведений, подтверждающих обоснованность и точность этой корректировки, независимо оттого приводит она к увеличению или уменьшению стоимости сделки с идентичными товарами. При отсутствии таких сведений метод по стоимости сделки с идентичными товарами для целей определения таможенной стоимости товаров не используется.

При определении таможенной стоимости оцениваемых товаров по стоимости сделки с идентичными товарами при необходимости проводится корректировка таможенной стоимости идентичных товаров для учета значительной разницы в расходах, учитываемых при определении таможенной стоимости товара по первому методу, между оцениваемыми и идентичными товарами, обусловленной различиями в расстояниях перевозки товаров и использованных при этом видах транспорта.

Если выявлено наличие более одной стоимости сделки с идентичными товарами (с учетом применяемых корректировок), для определения таможенной стоимости оцениваемых товаров применяется самая низкая из них.

Метод по стоимости сделки с однородными товарами. Однородные товары — товары, не являющиеся идентичными во всех отношениях, но имеющие сходные характеристики и состоящие из схожих компонентов, произведенных из таких же материалов, что позволяет им выполнять те же функции, что и оцениваемые (ввозимые) товары, и быть с ними коммерчески взаимозаменяемыми. При определении однородности товаров учитываются характеристики, такие как качество, репутация и наличие товарного знака. Товары не считаются однородными, если они не произведены в той же стране, что и оцениваемые (ввозимые) товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы были выполнены на единой таможенной территории Таможенного союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные» (в том числе путем монтажа, сборки или разборки товаров).

Однородные товары, произведенные иным лицом, нежели производитель оцениваемых (ввозимых) товаров, рассматриваются лишь в случаях, когда не выявлены однородные товары того же производителя либо имеющаяся информация не считается приемлемой для использования.

Для определения таможенной стоимости товаров в соответствии с данным методом используется стоимость сделки с однородными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве, что и оцениваемые товары. При этом под однородными понимаются товары, которые хотя и не являются одинаковыми во всех отношениях, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми.

Если таких продаж не выявлено, используется стоимость сделки с однородными товарами, проданными на ином коммерческом уровне (оптовом, розничном и ином) и (или) в иных количествах при условии проведения корректировки такой стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) в количестве.

Такая корректировка проводится на основе сведений, подтверждающих обоснованность и точность этой корректировки, независимо оттого приводит она к увеличению или уменьшению стоимости сделки с однородными товарами. При отсутствии таких сведений метод по стоимости сделки с однородными товарами для целей определения таможенной стоимости товаров не используется.

При определении таможенной стоимости оцениваемых товаров методом по стоимости сделки с однородными товарами при необходимости проводится корректировка таможенной стоимости однородных товаров для учета значительной разницы в расходах между оцениваемыми и однородными товарами, обусловленной различиями в расстояниях перевозки товаров и использованных при этом видах транспорта.

Если выявлено наличие более одной стоимости сделки с однородными товарами (с учетом проведенных корректировок таможенной стоимости), для определения таможенной стоимости оцениваемых товаров применяется самая низкая из них.

Метод вычитания. Если оцениваемые товары являются идентичными или однородные им товары продаются в Российской Федерации в том же состоянии, в котором они ввозятся на таможенную территорию Российской Федерации, в качестве основы для определения таможенной стоимости товаров принимается цена единицы товара, по которой наибольшее совокупное количество оцениваемых, идентичных или однородных товаров продается лицам, не являющимся взаимосвязанными с лицами, осуществляющими продажу на территории Российской Федерации, в тот же или соответствующий ему период времени, в который осуществляется ввоз оцениваемых товаров на таможенную территорию Российской Федерации. При этом производятся вычеты следующих сумм:

1) вознаграждений агенту (посреднику), обычно выплачиваемых или подлежащих выплате, либо надбавок к цене, обычно производимых для получения прибыли и покрытия коммерческих и управленческих расходов в связи с продажей в Российской Федерации товаров того же класса или вида, в том числе ввезенных из других стран;

2) обычных расходов на осуществленные на таможенной территории Российской Федерации перевозку (транспортировку), страхование, а также связанных с такими операциями расходов в Российской Федерации;

3) таможенных пошлин, налогов, сборов, а также установленных в соответствии с законодательством РФ налогов, подлежащих уплате в связи с ввозом товаров на таможенную территорию Российской Федерации или с их продажей на этой территории, включая налоги и сборы субъектов Российской Федерации и местные налоги и сборы.

Если ни оцениваемые, ни идентичные, ни однородные товары не продаются в Российской Федерации в тот же или соответствующий ему период времени, в который оцениваемые товары пересекали таможенную границу Российской Федерации, то таможенная стоимость оцениваемых товаров определяется на основе цены единицы товара, по которой соответственно оцениваемые или идентичные с оцениваемыми, или однородные с оцениваемыми товарами товары продаются в Российской Федерации в количестве, достаточном для установления цены за единицу такого товара, в том же состоянии, в котором они были ввезены, на самую раннюю дату по отношению ко дню пересечения оцениваемыми товарами таможенной границы Российской Федерации, но не позднее чем по истечении 90 дней после этого дня.

Метод сложения. При определении таможенной стоимости товаров по методу сложения в качестве основы принимается расчетная стоимость товаров. Расчетная стоимость товаров определяется путем сложения:

- расходов по изготовлению или приобретению материалов и расходов на производство, а также на иные операции, связанные с производством ввозимых товаров;

- суммы прибыли и коммерческих, и управленческих расходов, эквивалентной той величине, которая обычно учитывается при продажах товаров того же класса или вида, что и оцениваемые товары, которые производятся в стране экспорта для вывоза в Российскую Федерацию;

- расходов по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию Российской Федерации;

- расходов по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию Российской Федерации;

- расходов на страхование в связи с международной перевозкой товаров.

Таможенные органы не вправе требовать от иностранных лиц без их согласия представления документов для подтверждения расчетной стоимости.

Проверка документов и сведений, представленных производителем или от его имени, может производиться таможенными органами РФ в соответствии с международными договорами РФ и нормами международного права.

Резервный метод. Резервный метод использует все вышеперечисленные методы, однако при их применении допускается определенная гибкость.

В частности, возможно за основу для определения таможенной стоимости товаров принять стоимость сделки с идентичными или однородными товарами, произведенными в стране иной, чем страна, в которой были произведены оцениваемые товары. Также при использовании этих методов допускается разумное отклонение от требований, что идентичные или однородные товары должны быть ввезены в тот же или соответствующий ему период времени, что и оцениваемые товары.

При этом информация об идентичных или однородных товарах может быть взята из электронных информационных баз, имеющихся в распоряжении таможенных органов. Тем не менее в качестве основы для определения таможенной стоимости товаров с использованием этого метода не могут быть использованы:

- цена на товары на внутреннем рынке страны экспорта (страны вывоза);

- цена товара, поставляемого из страны его вывоза в третьи страны;

- цена на внутреннем рынке Российской Федерации на товары, произведенные в Российской Федерации;

- иные расходы, нежели расчетная стоимость, которая была определена для идентичных или однородных товаров в соответствии с утвержденными методами;

- цена, которая предусматривает принятие для таможенных целей наивысшей из двух альтернативных стоимостей;

- произвольные или фиктивные стоимости;

- минимальные таможенные стоимости.

Влияние страны происхождения товаров на величину таможенной пошлины

В международном праве применяется понятие РНБ. Это режим, в соответствии с которым каждая из договаривающихся сторон обязуется предоставить другой стороне, ее физическим и юридическим лицам такие же благоприятные условия экономических, торговых и иных отношений, какие государство обычно предоставляет или предоставит в будущем любому третьему государству, его физическим и юридическим лицам. Фактически РНБ означает обычные, недискриминационные условия сотрудничества в отличие от особых (ограничительных или, наоборот, преференциальных) условий, которые могут вводиться для отдельных стран. Режим наиболее благоприятствуемой нации является одним из главных принципов деятельности Генерального соглашения по тарифам и торговле.

С учетом РНБ ставки ввозных таможенных пошлин ЕТТ применяются в зависимости от страны происхождения ввозимых товаров и условий их ввоза в соответствии с законодательством государств — участников Таможенного союза. В Российской Федерации действует следующее правило. В отношении товаров, происходящих из стран, торгово-политические отношения с которыми предусматривают РНБ, применяются ставки ввозных таможенных пошлин, установленные на основании ЕТТ.

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают РНБ, ставки ввозных таможенных пошлин, установленные ЕТТ, увеличиваются вдвое.

До 2005 года данное правило применялось также и в отношении товаров, страна происхождения которых была не определена, но в настоящее время в отношении данных товаров используются ставки ввозных таможенных пошлин, применяемые к товарам, происходящим из стран, торгово-политические отношения с которыми предусматривают РНБ.

Кроме того, странами Таможенного союза принята единая система тарифных преференций, которая применяется в целях содействия экономическому развитию развивающихся и наименее развитых стран.

Перечни стран-пользователей единой системы тарифных преференций

Таможенного союза и перечень товаров, происходящих из развивающихся стран (103 страны) и наименее развитых стран (49 стран), в отношении которых при ввозе на единую таможенную территорию Таможенного союза предоставляются тарифные преференции, определяются ЕЭК.

В отношении товаров, происходящих из развивающихся стран-пользователей единой системы тарифных преференций Таможенного союза, включенных в указанный перечень и ввозимых на таможенную территорию Таможенного союза, применяются ставки ввозных таможенных пошлин в размере 75% от ставок ввозных таможенных пошлин ЕТТ. В отношении товаров, происходящих из наименее развитых стран-пользователей единой системы тарифных преференций и ввозимых на территорию Таможенного союза, применяются нулевые ставки ввозных таможенных пошлин.

Учитывая приведенные правила, для участника ВЭД правильное определение страны происхождения товаров очень важно.

Страной происхождения товара считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке в соответствии с установленными странами — участницами Таможенного союза критериями соглашения «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе».

Товарами, полностью произведенными в данной стране, считаются:

- полезные ископаемые, добытые из недр страны, в ее территориальном море (водах) или на дне этого моря;

- продукция растительного происхождения, выращенная или собранная в данной стране;

- живые животные, родившиеся и выращенные в данной стране;

- продукция, полученная в данной стране от выращенных в ней животных;

- продукция, полученная в результате охотничьего и рыболовного промысла в данной стране;

- продукция морского рыболовного промысла и другая продукция морского промысла, полученная судном данной страны;

- продукция, полученная на борту перерабатывающего судна данной страны исключительно из продукции морского промысла, полученная судном данной страны;

- продукция, полученная с морского дна или из морских недр за пределами территориального моря (вод) данной страны, при условии, что данная страна имеет исключительные права на разработку ресурсов этого морского дна или этих морских недр;

- отходы и лом (вторичное сырье), полученные в результате производственных или иных операций по переработке в данной стране, а также бывшие в употреблении изделия, собранные в данной стране и пригодные только для переработки в сырье;

- продукция высоких технологий, полученная в открытом космосе на космических объектах, если данная страна является государством регистрации соответствующего космического объекта.

Кроме этого, товары, изготовленные в данной стране исключительно из всей вышеперечисленной продукции, также считаются товарами, происходящими из данной страны.

Если в производстве товара участвуют две и более страны, происхождение товара определяется в соответствии с критериями достаточной переработки.

Критериями достаточной переработки товара в данной стране являются:

- изменение товарной позиции (классификационного кода товара) по ТН ВЭД на уровне любого из первых четырех знаков, произошедшее в результате переработки товара;

- выполнение производственных или технологических операций, достаточных или не достаточных для того, чтобы товар считался происходящим из той страны, где эти операции имели место;

- правило адвалорной доли — изменение стоимости товара, когда процентная доля стоимости использованных материалов или добавленной стоимости достигает фиксированной доли цены поставляемого товара.

При этом считаются не отвечающими критерию достаточной переработки:

- операции по обеспечению сохранности товаров во время хранения или транспортировки;

- операции по подготовке товаров к продаже и транспортировке (дробление партии, формирование отправок, сортировка, переупаковка);

- простые сборочные операции;

- смешивание товаров (компонентов) без придания полученной продукции характеристик, существенно отличающих ее от исходных составляющих.

Товары в разобранном или несобранном виде, поставляемые несколькими партиями, когда по производственным или транспортным условиям невозможна их отгрузка одной партией, а также в случаях, если партия товара разбита на несколько партий в результате ошибки, должны рассматриваться по желанию декларанта как единый товар при определении страны происхождения. Условием применения этого правила является:

- предварительное уведомление таможенного органа РФ о разбивке разобранного или несобранного товара на несколько партий с указанием причин такой разбивки, подробной спецификацией каждой партии с указанием кодов товаров по ТН ВЭД, стоимости и страны происхождения товаров, входящих в каждую партию;

- документальное подтверждение ошибочности разбивки товара на несколько партий;

- поставка всех партий из одной страны одним поставщиком;

- ввоз всех партий через одну и ту же таможню (таможенный пост);

- поставка всех партий товаров в срок, не превышающий шести месяцев с даты принятия таможенной декларации, либо истечения сроков на ее подачу в отношении первой партии.

В удостоверении происхождения товара из данной страны таможенный орган РФ вправе требовать представления сертификата о происхождении товара.

Сертификат о происхождении товара должен однозначно свидетельствовать о том, что указанный товар происходит из соответствующей страны, и должен содержать:

- письменное заявление отправителя, что товар удовлетворяет соответствующему критерию происхождения;

- письменное удостоверение компетентного органа страны вывоза, выдавшего сертификат, что представленные в сертификате сведения соответствуют действительности.

Таможенными органами могут приниматься предварительные решения о стране происхождения товара в порядке, аналогичном порядку принятия предварительного решения относительно классификации товаров по ТН ВЭД.

Иные слагаемые совокупного таможенного платежа

Налог на добавленную стоимость. Следующая часть суммарного таможенного платежа — налог на добавленную стоимость. В Российской Федерации порядок взимания НДС в соответствии с приказом ГТК России от 7 февраля 2001 г. № 131 «Об утверждении инструкции о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации» при таможенном оформлении товаров утверждается подзаконными нормативными актами.

Сбор за таможенные операции. В соответствии со ст. 130 Закона о таможенном регулировании ставки таможенных сборов за таможенные операции устанавливаются правительством РФ.

Постановлением Правительства РФ от 28 декабря 2004 г. № 863 «О ставках таможенных сборов за таможенные операции» были установлены следующие ставки, подлежащие уплате при оформлении товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации в качестве товаров:

- руб. — за таможенное оформление товаров, таможенная стоимость которых не превышает 200 тыс. руб. включительно;

- тыс. руб. — за таможенное оформление товаров, таможенная стоимость которых составляет 200 тыс. руб. 1 коп. и более, но не превышает 450 тыс. руб. включительно;

- тыс. руб. — за таможенное оформление товаров, таможенная стоимость которых составляет 450 тыс. руб. 1 коп. и более, но не превышает 1200 тыс. руб. включительно;

- тыс. руб. — за таможенное оформление товаров, таможенная стоимость которых составляет 1200 тыс. руб. 1 коп. и более, но не превышает 2500 тыс. руб. включительно;

- тыс. руб. — за таможенное оформление товаров, таможенная стоимость которых составляет 2500 тыс. руб. 1 коп. и более, но не превышает 5000 тыс. руб. включительно;

- тыс. руб. — за таможенное оформление товаров, таможенная стоимость которых составляет 5000 тыс. руб. 1 коп. и более, но не превышает 10 000 тыс. руб. включительно;

- тыс. руб. — за таможенное оформление товаров, таможенная стоимость которых составляет 10000 тыс. руб. 1 коп. и более.

Таможенные сборы за таможенные операции не взимаются в отношении:

- ввозимых в Российскую Федерацию и вывозимых из Российской Федерации товаров, относящихся в соответствии с законодательством РФ к безвозмездной помощи (содействию);

- товаров, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами иностранных государств, международными организациями, персоналом этих представительств, учреждений и организаций, а также в отношении товаров, предназначенных для личного пользования отдельных категорий иностранных лиц, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами РФ;

- культурных ценностей, помещаемых под таможенную процедуру временного ввоза (допуска) или таможенную процедуру временного вывоза российскими государственными или муниципальными музеями, архивами, библиотеками, иными государственными хранилищами культурных ценностей в целях их экспонирования, а также при завершении действия указанных процедур помещением товаров под процедуру реэкспорта и реимпорта товаров соответственно;

- товаров, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации в целях демонстрации при проведении выставочно-конгрессных мероприятий с иностранным участием, авиационнокосмических салонов и иных подобных мероприятий по решению правительства РФ;

- наличной валюты государств — членов Таможенного союза, ввозимой или вывозимой центральными банками государств — членов Таможенного союза, за исключением памятных монет;

- товаров (за исключением товаров для личного пользования), ввозимых в Российскую Федерацию или вывозимых из Российской Федерации в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоймость которых не превышает суммы, эквивалентной 200 евро по курсу Банка России, действующему на момент регистрации таможенным органом таможенной декларации;

- товаров, помещаемых под таможенную процедуру таможенного транзита;

- бланков книжек МДП, перемещаемых между Ассоциацией международных автомобильных перевозчиков РФ и Международным союзом автомобильного транспорта, а также бланков карнетов АТА или их частей, предназначенных для выдачи на таможенной территории Таможенного союза;

- акцизных марок, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации;

- товаров, перемещаемых физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, в отношении которых предоставляется полное освобождение от уплаты таможенных пошлин, налогов;

- товаров, пересылаемых в международных почтовых отправлениях, за исключением случаев, когда декларирование указанных товаров осуществляется путем подачи отдельной таможенной декларации;

- товаров, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации в качестве припасов;

- товаров, помещаемых под специальные таможенные процедуры, в том числе при помещении товаров под процедуры, необходимые для завершения специальных процедур;

- отходов (остатков), образовавшихся в результате уничтожения иностранных товаров в соответствии с таможенной процедурой уничтожения, в отношении которых не подлежат уплате таможенные пошлины, налоги;

- товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы и помещены под таможенную процедуру уничтожения;

- товаров, прибывших на территорию Российской Федерации, находящихся в месте прибытия либо в иной зоне таможенного контроля, расположенной в непосредственной близости от места прибытия, не помещенных под какую-либо таможенную процедуру, помещаемых под таможенную процедуру реэкспорта и убывающих с территории Российской Федерации;

- товаров, временно ввозимых в Российскую Федерацию с применением карнетов АТА, в случае соблюдения условий временного ввоза товаров с применением карнетов АТА и при их обратном вывозе из Российской Федерации, а также в отношении товаров, временно вывозимых из Российской Федерации с применением карнетов АТА, в случае соблюдения условий временного вывоза товаров с применением карнетов АТА и при их обратном ввозе в Российскую Федерацию;

- запасных частей и оборудования, которые ввозятся в Российскую Федерацию и вывозятся из Российской Федерации одновременно с транспортным средством;

- транспортных средств международных перевозок, в том числе выпущенных на территории Российской Федерации, в соответствии с таможенной процедурой временного ввоза (допуска) или таможенной процедурой свободной таможенной зоны и в дальнейшем используемых в качестве транспортных средств международных перевозок;

- профессионального оборудования, перечень которого устанавливается правительством РФ и которое используется для целей производства и выпуска средств массовой информации, помещаемого под таможенную процедуру временного вывоза, а также при завершении таможенной процедуры временного вывоза помещением товаров под таможенную процедуру реимпорта;

- товаров, предназначенных для проведения киносъемок, представлений, спектаклей и подобных мероприятий (театральные костюмы, цирковые костюмы, кинокостюмы, сценическое оборудование, партитуры, музыкальные инструменты и другой театральный реквизит, цирковой реквизит, кинореквизит), помещаемых под таможенную процедуру временного ввоза (допуска) или таможенную процедуру временного вывоза, и при их обратном вывозе (реэкспорте) или обратном ввозе (реимпорте), если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов;

- товаров, предназначенных для спортивных соревнований, показательных спортивных мероприятий или тренировок, помещаемых под таможенную процедуру временного ввоза (допуска) или таможенную процедуру временного вывоза, и при завершении указанных процедур помещением товаров под таможенную процедуру реэкспорта и реимпорта соответственно, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов;

- товаров, ввезенных на территорию Калининградской области в соответствии с таможенной процедурой свободной таможенной зоны, и продуктов их переработки, помещаемых под таможенные процедуры выпуска для внутреннего потребления или реимпорта;

- научных или коммерческих образцов, ввозимых в Российскую Федерацию в соответствии с таможенной процедурой временного ввоза (допуска) с полным условным освобождением от уплаты таможенных пошлин, налогов и вывозимых из Российской Федерации в соответствии с таможенной процедурой временного вывоза.

Акциз — следующее из слагаемых суммарного таможенного платежа — взимается за перемещение через таможенную границу Российской Федерации подакцизных товаров.

При ввозе на таможенную территорию Российской Федерации подлежат обложению акцизами товары, список которых утвержден ст. 181 НК РФ:

- этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее в настоящей главе — этиловый спирт);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным правительством РФ;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин — бензиновые фракции, за исключением бензина автомобильного, авиационного керосина, бензола, параксилола, ортоксилола и продукции нефтехимии, полученные в результате перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа, переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 °С;

- бензол, параксилол, ортоксилол;

- авиационный керосин;

- природный газ (в случаях, предусмотренных международными договорами РФ).

До начала существования Таможенного союза в Российской Федерации применялись специальные формулы для начисления данного налога. При этом базой для его начисления могли являться и стоимостные, и количественные характеристики товара. В настоящее время ставки акцизов, подлежащего уплате при ввозе на таможенную территорию Российской Федерации, утверждаются приказами ФТС России на определенное время.

Отсрочка и рассрочка сроков уплаты таможенных пошлин

Соглашением между Правительством РФ, Правительством Республики Беларусь, Правительством Республики Казахстан от 21 мая 2010 г. «Об основаниях, условиях и порядке изменения сроков уплаты таможенных пошлин» были утверждены правила предоставления отсрочки и рассрочки по уплате таможенных платежей.

Отсрочка или рассрочка уплаты таможенных пошлин предоставляются в отношении товаров, которые будут помещаться под таможенную процедуру выпуска для внутреннего потребления.

Отсрочка или рассрочка по уплате таможенных пошлин представляют собой изменение срока уплаты таможенных пошлин, который может быть изменен при наличии следующих оснований:

- причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержка плательщику таможенных пошлин финансирования из федерального (республиканского) бюджета или оплаты за выполненный этим лицом государственный заказ;

- ввоз товаров, подвергающихся быстрой порче;

- осуществление поставок в рамках международных договоров, одной из сторон которых является государство — член Таможенного союза, если законодательством государства — члена Таможенного союза не установлено, что данное обстоятельство не является основанием для предоставления отсрочки или рассрочки уплаты таможенных пошлин;

- ввоз товаров, включенных в утвержденный ЕЭК перечень отдельных типов ввозимых иностранных воздушных судов и комплектующих к ним, в отношении которых могут быть предоставлены отсрочка или рассрочка уплаты таможенных пошлин;

- ввоз организациями, осуществляющими сельскохозяйственную деятельность либо поставки для указанных организаций, посадочного или посевного материала, средств защиты растений, сельскохозяйственной техники субпозиций 8424 81, 8433 51, 8433 59 ТН ВЭД Таможенного союза, товаров для кормления животных, кроме кошек, собак и декоративных птиц;

- ввоз товаров, в том числе сырья, материалов, технологического оборудования, комплектующих и запасных частей к нему, для их использования в промышленной переработке (перечень товаров определяется законодательством государства — члена Таможенного союза).

Отсрочка или рассрочка уплаты таможенных пошлин могут предоставляться в отношении всей суммы, подлежащей уплате, либо ее части.

Отсрочка или рассрочка уплаты таможенных пошлин предоставляются при условии обеспечения уплаты таможенных пошлин в порядке, утвержденном ТК Таможенного союза.

Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин не принимается, если в распоряжении таможенного органа имеется информация о том, что лица, претендующие на предоставление отсрочки или рассрочки, имеют задолженность по уплате таможенных пошлин, налогов или в отношении указанных лиц возбуждена процедура банкротства, или возбуждено уголовное дело по признакам преступления, связанного с нарушением таможенного законодательства, а также если плательщиком таможенному органу не представлены необходимые сведения и документы.

При получении таможенным органом такой информации до предоставления отсрочки или рассрочки уплаты таможенных пошлин решение о предоставлении отсрочки или рассрочки подлежит аннулированию, о чем лицо, подавшее заявление о получении отсрочки или рассрочки, уведомляется в письменной форме.

В случае наличия установленных обстоятельств положительное решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин принимается по письменному заявлению плательщика:

- в Республике Беларусь, в Республике Казахстан — таможенным органом, которому подается таможенная декларация;

- Российской Федерации — Федеральной таможенной службой либо определяемым ею таможенным органом.

В заявлении о предоставлении отсрочки или рассрочки уплаты таможенных пошлин указываются следующие сведения:

- сведения о плательщике;

- наименование товаров;

- реквизиты внешнеторгового договора (международного договора);

- основания для предоставления отсрочки или рассрочки;

- сумма таможенных пошлин, в отношении которой запрашивается отсрочка или рассрочка;

- срок, на который запрашивается отсрочка или рассрочка;

- график поэтапной уплаты сумм таможенных пошлин, в отношении которых запрашивается рассрочка;

- информация об отсутствии обстоятельств, препятствующих предоставлению рассрочки или отсрочки.

Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, а также об отказе в предоставлении отсрочки или рассрочки принимается в срок, не превышающий десяти рабочих дней со дня подачи заявления об этом.

Решение о предоставлении отсрочки или рассрочки или об отказе в ее предоставлении доводится в письменной форме до лица, обратившегося с заявлением о ее предоставлении.

В решении о предоставлении отсрочки или рассрочки указываются сведения о плательщике, срок, на который предоставляется отсрочка или рассрочка уплаты таможенных пошлин, сумма таможенных пошлин, в отношении которой предоставляется отсрочка или рассрочка, а также иные сведения, необходимые для применения этого решения при выпуске товаров.

В решении таможенного органа о предоставлении рассрочки также указывается график поэтапной уплаты сумм таможенных пошлин.

В решении об отказе в предоставлении отсрочки или рассрочки указываются причины такого отказа.

Решение таможенного органа о предоставлении отсрочки или рассрочки таможенных пошлин является документом, свидетельствующим о фактах, имеющих юридическое значение, если таможенное декларирование товаров, в отношении которых принято такое решение, произведено в течение трех месяцев со дня его принятия.

Отсрочка или рассрочка уплаты таможенных пошлин предоставляются на срок не более шести месяцев, а в отношении товаров, подвергающихся быстрой порче, — на срок не более двух месяцев.

За отсрочку или рассрочку уплаты таможенных пошлин взимаются проценты, начисляемые в соответствии с законодательством государств — членов Таможенного союза на суммы таможенной пошлины, срок уплаты которой был изменен, за период со дня, следующего за днем выпуска товаров, по день прекращения обязанности по уплате таможенных пошлин.

Проценты должны быть уплачены не позднее дня, следующего за днем прекращения обязанности по уплате таможенных пошлин.

Уплата, взыскание и возврат процентов осуществляются в порядке, предусмотренном ТК Таможенного союза применительно к уплате, взысканию и возврату таможенных пошлин.

Взыскание таможенных платежей

В случае неуплаты или неполной уплаты таможенных пошлин, налогов в установленные сроки таможенные органы взыскивают их принудительно.

Взыскание таможенных пошлин, налогов не производится:

- по истечении срока взыскания неуплаченных таможенных пошлин, налогов, предусмотренного законодательством государства — члена Таможенного союза, таможенным органом которого производится взыскание таможенных пошлин, налогов;

- если обязанность по уплате таможенных пошлин, налогов прекратилась в соответствии с положениями ТК Таможенного союза (п. 2 ст. 80).

Принудительное взыскание таможенных пошлин, налогов производится с лиц, ответственных за уплату таможенных пошлин, либо за счет стоимости товаров, в отношении которых таможенные пошлины, налоги не уплачены. Принудительное взыскание таможенных пошлин, налогов с юридических лиц и индивидуальных предпринимателей производится за счет денежных средств, находящихся на счетах плательщика в банках, за счет обеспечения уплаты таможенных платежей, за счет иного имущества плательщика, а также в судебном порядке.

С физических лиц (за исключением индивидуальных предпринимателей) принудительное взыскание производится в судебном порядке.

До применения мер по принудительному взысканию таможенных пошлин, налогов таможенный орган выставляет лицу, ответственному за их уплату, требование об уплате таможенных платежей.

При солидарной ответственности лиц, ответственных за уплату таможенных пошлин, налогов, требования об уплате таможенных платежей выставляются декларанту и таможенному представителю с указанием об этом в данных требованиях.

Если возможность выставить требования об уплате таможенных платежей сразу двум лицам отсутствует, таможенный орган выставляет требование об уплате таможенных платежей одному из этих двух лиц.

При применении мер по принудительному взысканию таможенных пошлин, налогов при солидарной ответственности лиц, ответственных за уплату таможенных платежей, таможенные органы пользуются правами кредитора при солидарной обязанности по правилам, установленным ГК РФ.

Требование об уплате таможенных платежей представляет собой извещение таможенного органа в письменной форме о неуплаченной в установленный срок сумме таможенных платежей, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и (или) проценты.