Проблемы и перспективы организации перемещения товаров через таможенную границу

Основная проблема в регулировании таможенных правоотношений

Основную проблему таможенного дела можно обозначить как наличие очевидной полярности между интересами государства и участника ВЭД. Поясним это следующим образом. Выше уже упоминалось, что в основе зарождения международной торговли лежала необходимость взаимовыгодного обмена продуктами труда (товарами). Возможность производства последних зависело от множества факторов, сконцентрированных в границах отдельного государства. Основополагающим фактором всегда являлось наличие природных и (или) ископаемых ресурсов. Так, государства, на территории которых произрастали леса, издревле имели богатые запасы пушнины, древесины, ягод и грибов, страны с гористой местностью славились овечьей шерстью, виноградом, медом, а приморские страны — дарами моря (рыбой, кораллами, жемчугом). Наличие этих благ определяло развитие характерных для данной местности ремесел, связанных с обработкой исходного сырья.

Из курса экономики известно, что самая низкая цена за товар там, где самая высокая концентрация этого товара, т.е. в месте его производства («цена от производителя»). При удалении от места производства количество товара уменьшается и начинает действовать пропорция: чем дальше от места производства товара, тем выше его цена.

Учитывая это обстоятельство (начиная с древних времен) самую большую прибыль получали те купцы (негоцианты, предприниматели, бизнесмены), которые представляли на рынке самые редкие товары — «заморские диковины».

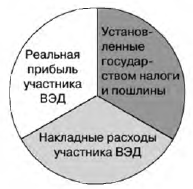

Теоретически прибыль бизнесмена, занимающегося перепродажей товаров, может быть рассчитана при помощи элементарной формулы: денежная сумма, полученная предпринимателем при реализации (продаже) товара минус сумма, уплаченная предпринимателем при покупке товара.

Однако на практике рассчитываемая представленным способом «идеальная прибыль» теряет свою значительную часть за счет наличия двух факторов:

- накладных расходов, связанных с перевозкой, перевалкой, перегрузкой, переупаковкой, страховкой, естественной убылью (или частичной порчей), хранением товара и иных подобных трат, понесенных предпринимателем до момента его полной реализации;

- устанавливаемых государством налогов (таможенных налогов и сборов, налогов на прибыль, иных налогов и сборов), которые предприниматель обязан уплатить в соответствии с действующей налоговой системой.

С учетом этих факторов «идеальная прибыль» участника ВЭД делится на составляющие, которые можно показать с помощью следующей диаграммы (рис. 4.1).

Государство же в первую очередь интересует наполнение бюджета, т.е. увеличение объема темной части диаграммы (рис. 4.1). По логике руководства любого государства, только наличие обширного, бездефицитного бюджета обеспечивает безопасность и стабильность государства, при этом благосостояние каждого отдельного гражданина вторично, т.е. чем больше собирается налогов, тем в конечном счете лучше для всех граждан государства.

Рис. 4.1. Составляющие «идеальной прибыли» участника ВЭД

1 Данные для построения диаграммы выбраны условно. Их реальная величина напрямую зависит от опыта предпринимателя, величин ставок таможенных пошлин и иных налогов, от страны происхождения товара и многих других моментов.

Понятно, что необдуманное увеличение налогового бремени охлаждает интерес предпринимателей к работе либо ведет к их разорению, что в итоге также негативно влияет и на наполняемость бюджета.

С учетом этого в основу бюджетной стратегии государства положены следующие принципы:

- постоянный поиск оптимальной (приемлемой обеими сторонами) системы налогообложения (в том числе при применении мер таможенно-тарифного регулирования);

- строгий надзор за уплатой установленных налогов.

Дальнейшее повествование отражает, каким образом данные принципы реализуются в таможенном деле.

Очевидно, что предпринимателя в первую очередь интересует повышение своего личного благосостояния, которое напрямую зависит от увеличения реальной прибыли, поэтому он прилагает все усилия, чтобы максимально сократить накладные расходы и расходы, которые его обязывает уплатить государство в виде налогов. Согласно логике предпринимателя, чем меньше налоги, тем больше богатых людей и тем меньше у государства проблем по разработке и организации финансирования различных социальных программ.

Общие вопросы организации перемещения через границу и таможенного оформления товаров

Перемещение через таможенную границу товаров и (или) транспортных средств связано с совершением действий по ввозу на таможенную территорию Российской Федерации или вывозу с этой территории товаров и (или) транспортных средств любым способом. Основной частью этих действий являются операции и процедуры, направленные на оформление данных товаров в соответствии установленными требованиями.

Совокупность этих операций и процедур является таможенным оформлением перемещаемых через таможенную границу Российской Федерации товаров и транспортных средств.

Выше уже говорилось, что в основе таможенной политики лежит заинтересованность государства в том, чтобы лицо, перемещающее товары и (или) транспортные средства через таможенную границу государства, уплатило утвержденный законом таможенный платеж. Величина этого платежа связана с наименованием, количеством, стоимостью товара и другими характеристиками, которые подробнее рассмотрены в главе, посвященной изучению таможенных платежей. В целях корректного, полного и своевременного взимания таможенных платежей государство установило особый порядок, при котором перемещаемые через его границу товары и транспортные средства должны быть предъявлены таможенному органу, наделенному полномочиями по реализации фискальной функции.

В данном случае следует обратить внимание на то, что в соответствии с Законом о таможенном регулировании товары — это любое имущество, ввозимое в Российскую Федерацию или вывозимое из Российской Федерации.

Учитывая это, следует проиллюстрировать отличие понятия «товар» от понятия «транспортное средство» (рис. 4.2).

Любое транспортное средство считается товаром, в том случае, если при перемещении через таможенную границу само является предметом международного контракта (купли-продажи, аренды,ремонта и т.д.)

Любое транспортное средство считается таковым, если осуществляет доставку перемещаемых через таможенную границу товаров, являющихся предметом международного договора, или перевозку пассажиров

Рис. 4.2. Отличие товаров от транспортных средств

В подпунктах 35, 39, 40 п. 1 ст. 4 ТК Таможенного союза даны еще более точные определения данным категориям, но в рамках Таможенного союза:

- товар

- любое движимое имущество, перемещаемое через таможенную границу, в том числе носители информации, валюта государств — членов Таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки, электрическая и иные виды энергии, а также иные перемещаемые вещи, приравненные к недвижимому имуществу;

- транспортные средства

- категория товаров, включающая любое водное судно, воздушное судно, автомобильное транспортное средство, прицеп, полуприцеп, железнодорожное транспортное средство (железнодорожный подвижной состав, единица железнодорожного подвижного состава) или контейнер с предусмотренными для них техническими паспортами или техническими формулярами запасными частями, принадлежностями и оборудованием, горюче-смазочными материалами, охлаждающими и иными техническими жидкостями, содержащимися в заправочных емкостях, предусмотренных их конструкцией, если они перевозятся вместе с указанными транспортными средствами;

- транспортные средства международной перевозки

- транспортные средства, ввозимые на таможенную территорию Таможенного союза или вывозимые за ее пределы в целях начала и (или) завершения международной перевозки грузов, пассажиров и (или) багажа, с находящимися на них специальным оборудованием, предназначенным для погрузки, разгрузки, обработки и защиты грузов, предметами материально-технического снабжения и снаряжения, а также запасными частями и оборудованием, предназначенными для ремонта, технического обслуживания или эксплуатации транспортного средства в пути следования.

Такое внимание четкому разделению понятий «товар», «транспортное средство», «транспортное средство международной перевозки» уделяется потому, что при совершении таможенных операций имеют место существенные различия. Оформление транспортных средств международной перевозки производится в отличном от оформления товаров, особом порядке, без уплаты таможенных платежей.

Совершение таможенных операций в отношении товаров производится в местах нахождения таможенных органов во время работы этих органов.

По мотивированному запросу заинтересованного лица отдельные таможенные операции при производстве таможенного оформления могут совершаться вне мест нахождения и вне времени работы таможенных органов.

В настоящее время основной объем таможенных операций производится не в пограничных таможенных органах, расположенных на таможенной границе Таможенного союза, или находящихся в пунктах перехода через таможенную границу Российской Федерации, а в так называемых внутренних таможнях или на таможенных постах, зачастую базирующихся на значительном расстоянии от границы.

В основном это связано с увеличением активности российских предпринимателей и соответствующим ростом объемов потоков товаров, перемещаемых через таможенную границу Таможенного союза.

Сегодня нет возможности произвести таможенное оформление всех этих товаров (с соблюдением предусмотренных законодательством контрольных мероприятий) в пограничных таможенных органах без риска создания на границе «товарных заторов», нарушающих динамику международного товарооборота — явлений, пагубных для развития экономики любого государства.

Планы по организации таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе Российской Федерации

Разгрузка пограничных таможенных органов за счет отправки товаров во внутренние таможни, в свою очередь, также приводит к нежелательным последствиям, так как при этом неминуемо возрастает транспортная нагрузка на города, в которые для целей осуществления таможенного оформления направляются товары. С учетом этого таможенными органами РФ еще в 2008 г. была разработана и принята к исполнению

Концепция таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе Российской Федерации (далее — Концепция).

Коллегия ФТС России отметила, что необходимость перевода таможенного оформления в приграничные субъекты Российской Федерации обусловливается ростом внешнеторгового оборота Российской Федерации, усугубляющимся неравномерностью инфраструктурного развития между центральными и приграничными субъектами страны, заострением проблемы чрезмерной транспортной нагрузки на крупные российские города.

Решить эти проблемы можно путем создания в пределах крупных транспортных узлов, но за пределами мегаполисов крупных таможенно-логистических терминалов, одновременно перераспределяя проведение таможенных операций между таможенными органами внутри страны, в приграничных субъектах Российской Федерации и в пунктах пропуска через государственную границу Российской Федерации.

Одним из способов разгрузки пунктов пропуска и одновременного повышения эффективности таможенного администрирования перемещаемых через них товаров является развитие института «сухих портов», по сути являющихся терминалами, расположенными в некотором удалении от пунктов пропуска, но позволяющими осуществлять хранение и перевалку значительного количества товаров с одновременным переносом ряда операций таможенного и иных видов контроля из зон таможенного контроля, расположенных в пункте пропуска, в «сухой порт».

Таким образом, внесение изменений в действующую систему таможенного оформления товаров должно сопровождаться внесением изменений в действующую систему государственного контроля перемещаемых товаров в целом, в том числе путем применения современных информационных технологий, и должно базироваться на необходимом изменении таможенной инфраструктуры в привязке к развитию транспортно-логистической инфраструктуры приграничных субъектов Российской Федерации.

Важную роль в инфраструктурном развитии приграничных субъектов Российской Федерации способно сыграть последовательное использование положений Международной конвенции об упрощении и гармонизации таможенных процедур (Киото, 1973 г.), которая предусматривает необходимость при разработке таможенных процедур использовать предварительную информацию и обеспечивать передачу ее в электронной форме. Наряду с другими инструментами таможенного администрирования предварительное информирование и предварительное декларирование послужат основой для внедрения рамочных стандартов безопасности и облегчения мировой торговли Всемирной торговой организации.

Таможенное оформление и таможенный контроль товаров в местах, приближенных к государственной границе Российской Федерации, должны производиться с учетом видов транспорта, которым перемещаются товары. Таможенные органы, расположенные в непосредственной близости от аэропортов, открытых для международного сообщения, могут рассматриваться как находящиеся в приграничных субъектах. Железнодорожный транспорт структурно и технологически гораздо сложнее других видов транспорта, что предполагает значительно более сложный комплекс мероприятий при внесении изменений в транспортно-логистическую инфраструктуру, в связи с чем перевод таможенного оформления и таможенного контроля товаров, перемещаемых железнодорожным транспортом в места, приближенные к государственной границе Российской Федерации, невозможен в краткосрочной перспективе.

В отношении видов транспорта, которыми перемещаются товары, в рамках Концепции в среднесрочной перспективе предусматривается осуществление таможенного оформления товаров, перемещаемых автомобильным, железнодорожным (частично) и морским транспортом (с развитием логистической технологии «сухих портов»).

В долгосрочной перспективе предусматривается осуществление таможенного оформления товаров, перемещаемых железнодорожным транспортом, преимущественно в местах, приближенных к государственной границе Российской Федерации.

Первоочередная реализация положений Концепции будет осуществлена в Московском, Северо-Западном и Дальневосточном регионах, а также в Уральском и Южном регионах.

При переводе таможенного оформления и таможенного контроля товаров в места, приближенные к государственной границе Российской Федерации, важно учитывать невозможность или нецелесообразность такого перевода в отношении отдельных категорий товаров и товаров, перемещаемых отдельными категориями лиц.

Цель Концепции. Обеспечение экономической безопасности Российской Федерации за счет совершенствования таможенного администрирования в условиях необходимости инфраструктурного развития приграничных субъектов и снижения транспортной нагрузки на крупные города Российской Федерации, вызванной возрастающим внешнеторговым оборотом.

Основные задачи Концепции.

1. Совершенствование нормативной правовой основы организации таможенного оформления в приграничных субъектах Российской Федерации.

Решение данной задачи создаст правовую базу для развития транспортно-логистической и таможенной инфраструктур, осуществления таможенного оформления на современном уровне.

2. Развитие сотрудничества между ФТС России и таможенными администрациями иных государств в сфере применения рамочных стандартов безопасности и облегчения мировой торговли.

Решение указанной задачи позволит обеспечить комплексное управление международной цепью поставок товаров для достижения большей определенности и предсказуемости, совершенствовать системы таможенного оформления и таможенного контроля.

3. Совершенствование государственного контроля. Решение указанной задачи обеспечит оптимальное размещение контрольных органов в приграничных субъектах Российской Федерации в интересах совершенствования системы государственного контроля.

4. Развитие таможенно-логистической инфраструктуры в крупных транспортных узлах за пределами крупных городов приграничных субъектов Российской Федерации.

Решение указанной задачи повысит эффективность системы движения товаров, сделает более доступными транспортно-логистические услуги с учетом осуществления таможенного оформления в приграничных субъектах Российской Федерации.

5. Развитие и совершенствование таможенной инфраструктуры.

Решение указанной задачи позволит реконструировать существующие и создать новые объекты для обеспечения эффективного функционирования таможенных органов.

6. Совершенствование системы таможенного оформления и таможенного контроля.

Функции таможенных органов, расположенных в пунктах пропуска через государственную границу Российской Федерации, должны быть направлены на пропуск товаров и транспортных средств с минимальными временными затратами и исключать осуществление полного цикла таможенного оформления товаров.

Система управления рисками должна обеспечить таможенное оформление товаров, подпадающих под профили риска, в приграничных субъектах Российской Федерации.

7. Перенос основного акцента на контроль до ввоза товаров и после выпуска товаров.

Реализация задачи в целом позволит обеспечить повышение эффективности таможенного администрирования.

8. Совершенствование правоохранительной и антикоррупционной деятельности таможенной службы РФ.

Реализация указанной задачи позволит создать условия для повышения эффективности деятельности таможенных органов в приграничных субъектах Российской Федерации в борьбе с таможенными правонарушениями и коррупционными проявлениями.

9. Подготовка и переподготовка кадров (должностных лиц таможенных органов и специалистов в области таможенного дела).

Решение указанной задачи позволит создать кадровый потенциал для таможенных органов РФ, а также условия для обучения специалистов в области таможенного дела в приграничных субъектах Российской Федерации.

10. Развитие социальной сферы в интересах обеспечения эффективной работы таможенных органов в приграничных субъектах Российской Федерации.

Решение указанной задачи нацелено на развитие системы социального обеспечения должностных лиц таможенных органов.

Реализация Концепции включает два периода.

Первый период (2008—2010 гг.) — организация таможенного оформления в приграничных субъектах Российской Федерации. Планируется совершенствование нормативной правовой основы данного процесса, согласование Концепции с принятыми и разрабатываемыми стратегиями (концепциями, программами, планами) федеральных органов исполнительной власти и бизнес-сообщества, создание объективных предпосылок для развития необходимой таможенно-логистической инфраструктуры. Первоочередная реализация положений Концепции будет осуществлена в Московском, Северо-Западном и Дальневосточном регионах, а также в отношении товаров, перемещаемых воздушным и морским транспортом.

Второй период (2011—2020 гг.) — осуществление таможенного оформления в приграничных субъектах Российской Федерации. Предполагается на базе развития и совершенствования таможенно-логистической инфраструктуры и транспортной инфраструктуры в условиях таможенного оформления в приграничных субъектах Российской Федерации оптимизировать системы таможенного оформления товаров и транспортных средств, перемещаемых автомобильным транспортом (к 2014 г.) и железнодорожным транспортом (к 2020 г.).

Проводимые мероприятия по реализации Концепции не должны оказать негативного влияния на выполнение контрольных показателей деятельности ФТС России.

Реализация Концепции должна минимизировать риски дальнейшей интеграции Российской Федерации в мировую экономику с учетом обеспечения ее экономической безопасности, не повлечь ухудшения условий внешней торговли Российской Федерации, снижения конкурентоспособности ее экономики, нарушения общепринятых норм международного права и взятых Российской Федерацией на себя международных обязательств.

Финансовое обеспечение планируется осуществлять за счет средств федерального бюджета и средств из других источников в соответствии с законодательством РФ.

В целях реализации основных положений Концепции разрабатываются межведомственный план мероприятий и ведомственные целевые программы ФТС России.

Очевидно, что приведенные мероприятия требуют немалых материальных затрат и четкой организации. Думается, что начало функционирования Таможенного союза несколько затруднит реализацию Концепции, поскольку между странами — участницами Таможенного союза пока еще не решены следующие принципиальные вопросы:

- о порядке и долях финансирования обустройства таможенной инфраструктуры на западной и южной границах Таможенного союза (внешние границы Белоруси и Казахстана соответственно);

- о подготовке высококвалифицированных кадров для осуществления таможенного оформления и таможенного контроля в пограничных таможнях Белоруси и Казахстана.

Тем не менее обозначенные руководством ФТС России этапы формирования Таможенного союза не исключают реализацию Концепции не только для Российской Федерации, но и для Таможенного союза в целом. Так, с 1 июля 2011 г. осуществлен перенос таможенного контроля за ввозимыми на таможенную территорию Таможенного союза товарами на его внешние границы.

В заключение главы, посвященной перспективам организации перемещения через таможенную границу товаров, приведем мнение А.А. Долгополова. Проводя исследование особенностей режимного административно-правового регулирования, он отметил, что правовое регулирование общественных отношений во всем многообразии и многосубъектности не может быть осуществлено правовыми нормами только одной отрасли права. Скорость и качество управления в определенных сферах (тем более в таможенном деле) снижаются за счет отсутствия в ведомствах унифицированных правил документооборота и обмена информацией.

Таким, образом, можно с уверенностью сказать, что в ближайшем будущем эффективность административно-правового режима перемещения через таможенную границу товаров, обеспечивающего благоприятный для Российской Федерации товарооборот, будет напрямую зависеть от перехода таможенных операций в электронный документооборот и оптимизации соответствующих форм таможенного контроля.