Разрешительная система и разрешительное производство в таможенном деле Российской Федерации

- Общие вопросы и субъекты разрешительной системы в таможенном деле

- Разрешительное производство в таможенном деле

- Характеристика обязательных стадий разрешительного производства

- Характеристика факультативных стадий разрешительного производства

- Взаимодействие и взаимосвязь субъектов таможенных правоотношений

Общие вопросы и субъекты разрешительной системы в таможенном деле

Из курса теории государства и права, а также административного права известно, что для обеспечения безопасности граждан, общества, государства некоторые виды общественно полезной деятельности физических и юридических лиц регулируются путем использования разрешительных правоотношений.

Основанием для возникновения этих административно-правовых отношений является разрешение на совершение определенных действий или занятий, связанных с деятельностью, подпадающей под правила разрешительной системы. Это разрешение подтверждается официальным документом, оформляемым уполномоченным органом, которым может быть лицензия, квота, право, свидетельство, резолюция и т.д.

В таможенном деле применение разрешительных правоотношений позволяет таможенным органам более рационально использовать свои ресурсы для целей четкого выполнения закрепленных за ними функций.

Рассмотрим совокупность административных правоотношений в таможенной сфере, возникающих в связи с выдачей заинтересованному лицу таможенным органом РФ разрешения на занятие определенной деятельностью, или совершение определенных действий с последующим надзором за соблюдением обязательных условий данной деятельности.

Основной частью разрешительной деятельности в таможенном деле в период действия ТК РФ 1993 г. было лицензирование, которое являлось одной из функций, выполняемых таможенными органами в рамках своей компетенции. ГТК России, региональные таможенные управления и таможни вели активную работу по подготовке нормативно-правовой базы, регулирующей процедуру лицензирования, выдаче лицензий ряду соискателей, проведению надзора за деятельностью лицензиатов.

По данным Главного научно-информационного вычислительного центра ГТК России в период с 1 января 1994 г. по 31 декабря 2002 г. таможенными органами было выдано 8 тыс. 659 лицензий на учреждение СВХ, 1 тыс. 584 лицензии на учреждение ТС, 569 лицензий на осуществление деятельности в качестве таможенного перевозчика, 1 тыс. 376 лицензий на осуществление деятельности в качестве таможенного брокера и порядка 47 тыс. 132 лицензий на переработку товаров, перемещаемых через таможенную границу Российской Федерации. Кроме этого, согласно информации Главного управления организации таможенного оформления и таможенного контроля ГТК России в указанный период времени было выдано 109 лицензий на учреждение МВТ.

После вступления в силу ТК РФ 2003 г. привычный и понятный для большинства граждан термин «лицензия» был заменен понятием «свидетельство о включении в реестр лиц, осуществляющих деятельность в области таможенного дела» (далее — свидетельство). Это правило сохранилось и после вступления в силу ТК Таможенного союза, но с некоторым дополнением. Теперь во исполнение положений гл. 3 ТК Таможенного союза не только лица, оказывающие услуги по перевозке, хранению и проведению таможенных операций в отношении товаров, находящихся под таможенным контролем (таможенные перевозчики, таможенные представители, владельцы СВХ и ТС), но и некоторые участники ВЭД для осуществления своей деятельности должны будут получить в соответствующем таможенном органе официальное разрешение, именуемое свидетельством о внесении в реестр. Следует отметить, что порядок его получения не имеет принципиальных отличий от процедуры получения соответствующей лицензии, которая имела место до 1 января 2004 г.

Учитывая изложенное, а также принимая во внимание, что применительно к перечисленным видам предпринимателей и участников ВЭД сегодня слово «лицензия» ни в Законе о таможенном регулировании, ни в ТК Таможенного союза не употребляется, следует подробно остановиться на анализе разрешительных мероприятий, осуществляемых таможенными органами РФ в настоящее время.

Учитывая, что история возникновения, а также функции предпринимателей в области таможенного дела были изложены в предыдущей главе, кратко разъясним, каким участникам ВЭД и для каких целей вменяется в обязанности получение разрешений (свидетельств о включении в реестр).

Первым из указанных лиц является владелец магазина беспошлинной торговли.

Владельцем магазина беспошлинной торговли может быть российское юридическое лицо, которому дозволяется помещать товары под таможенную процедуру беспошлинной торговли. Только данному лицу позволяется помещать товары под указанную процедуру при условии соблюдения им установленных требований, касающихся хранения, реализации, учета товаров, а также предоставления таможенным органам регулярных отчетов.

Для обеспечения требований таможенного законодательства владелец магазина беспошлинной торговли особое внимание должен уделить обустройству данного объекта.

Помещения магазина беспошлинной торговли могут состоять из торговых залов, подсобных помещений, складов. Указанные помещения должны быть оборудованы таким образом, чтобы обеспечить продажу товаров исключительно в торговых залах магазина беспошлинной торговли, сохранность товаров и возможность проведения в отношении них таможенного контроля.

Подсобные помещения и склад магазина беспошлинной торговли должны быть обустроены и оборудованы таким образом, чтобы исключить доступ к находящимся в этих помещениях товарам посторонних лиц (лиц, не являющихся работниками магазина беспошлинной торговли, не обладающих полномочиями в отношении товаров либо не являющихся представителями лиц, обладающих полномочиями), а также обеспечить возможность наложения на указанные помещения средств таможенной идентификации.

Кроме этого, к обустройству, оборудованию и месту расположения магазина беспошлинной торговли предъявляются следующие требования:

1) территория магазина беспошлинной торговли не должна включать объекты, не связанные с его функционированием и обеспечением его работы;

2) складом магазина беспошлинной торговли может являться только помещение. Использование в качестве склада магазина беспошлинной торговли открытых площадок не допускается. На складе магазина беспошлинной торговли не могут располагаться коридоры для прохода лиц, тамбуры, вестибюли, административно-бытовые и технические помещения, а также места для хранения упаковочных и обвязочных материалов, технологического оборудования, инвентаря, тары, уборочных машин, отходов упаковки. На складе магазина беспошлинной торговли должно быть весовое оборудование с различными пределами взвешивания, обеспечивающее возможность взвешивания товаров, предполагаемых к реализации в магазине беспошлинной торговли;

3) помещения магазина беспошлинной торговли должны располагаться таким образом, чтобы исключить возможность поступления или изъятия товаров помимо таможенного контроля;

4) торговые залы магазина беспошлинной торговли должны быть расположены таким образом, чтобы была исключена возможность оставления товаров, приобретенных в магазине беспошлинной торговли, на таможенной территории Таможенного союза, в том числе путем передачи их физическим лицам, остающимся на этой территории;

5) торговые залы магазинов беспошлинной торговли должны находиться за пределами места, определенного для проведения таможенного контроля товаров, вывозимых физическими лицами при следовании этих лиц через таможенную границу Таможенного союза;

6) торговые залы магазинов беспошлинной торговли должны располагаться таким образом, чтобы была исключена возможность доступа в эти залы физических лиц, въезжающих на таможенную территорию Таможенного союза;

7) склад магазина беспошлинной торговли может располагаться вне мест перемещения товаров через таможенную границу Таможенного союза, но в пределах региона деятельности таможенного органа, в котором функционирует магазин беспошлинной торговли.

Вторым участником ВЭД, получающим в таможенных органах РФ разрешение в виде свидетельства по установленной форме, является уполномоченный экономический оператор.

Это российское юридическое лицо, осуществляющее в области ВЭД крупные торговые операции, в рамках которых через таможенную границу регулярно перемещаются большие объемы товаров (соответственно, перечисляющее в бюджет значительные суммы в виде уплачиваемых таможенных пошлин и налогов). Очевидно, что эта деятельность выгодна также и государству, поэтому для ускорения выпуска и использования перемещаемых уполномоченными экономическими операторами товаров им могут быть предоставлены следующие специальные упрощения:

- временное хранение товаров в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора без включения его в реестр владельцев складов временного хранения;

- выпуск товаров до подачи таможенной декларации;

- проведение таможенных операций, связанных с выпуском товаров, находящихся в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора, включая завершение таможенной процедуры таможенного транзита в отношении товаров, следующих в адрес уполномоченного экономического оператора при их ввозе в Российскую Федерацию;

- иные специальные упрощения, предусмотренные таможенным законодательством Таможенного союза, включая предварительное таможенное декларирование товаров, в том числе подачу неполной таможенной декларации и периодическое таможенное декларирование.

Разрешительное производство в таможенном деле

Свидетельства, как и иные документы, применяемые в разрешительной системе для целей подтверждения права лица на осуществление каких-либо действий, предоставляются соискателям в определенном процессуальном порядке, именуемом разрешительным производством.

Разрешительное производство, являясь неотъемлемой частью административного процесса, обладает всеми признаками административных производств:

- носит государственно-властный характер;

- реализуется через нормы процессуального права;

- представляет собой определенную смену фаз и состояний;

- направлено на достижение юридического результата (решение вопроса о правовом статусе субъекта разрешительной системы).

Любой процесс представляет собой систему последовательных стадий. В данном случае стадию следует понимать как мероприятие (функцию, действие субъекта — участника административного правоотношения), имеющее место при выдаче свидетельства и обеспечении законности при осуществлении предпринимательской или внешнеэкономической деятельности в рамках, установленных ТК Таможенного союза и Законом о таможенном регулировании. При этом следует помнить главное правило применения положений указанных нормативных актов по отношению к рассматриваемым субъектам таможенных правоотношений (ТК Таможенного союза утверждает базовые условия включения заинтересованных лиц в соответствующий реестр). Однако в соответствии п. 1 ст. 12, 18,23,28,33, 38 данного ТК Таможенного союза порядок включения в реестр соответственно таможенных представителей, таможенных перевозчиков, владельцев СВХ, владельцев ТС, владельцев МВТ, уполномоченных экономических операторов определяется законодательством государств — участников Таможенного союза.

Для более детального раскрытия разрешительного производства в таможенном деле целесообразно представить стадии разрешительного производства в следующем виде. Обязательные стадии разрешительного производства при оформлении свидетельств (мероприятия, непосредственно связанные с предоставлением свидетельств и дальнейшей деятельностью субъектов разрешительной системы):

- возбуждение дела;

- рассмотрение представленных документов и проверка соответствия субъекта установленным требованиям;

- вынесение решения по делу;

- надзор таможенных органов за соблюдением обладателем свидетельства при осуществлении соответствующего вида деятельности требований и условий, утвержденных Законом о таможенном регулировании.

Факультативные стадии разрешительного производства:

- обжалование вынесенного решения;

- исключение юридического лица из реестров лиц, осуществляющих деятельность в области таможенного дела;

- приостановление деятельности лица, являющегося обладателем свидетельства;

- внесение изменений в выданное ранее свидетельство;

- применение к обладателям свидетельств, являющихся нарушителями таможенных правил и условий осуществления предпринимательской деятельности, соответствующих мер административного воздействия.

В соответствии с особенностями административных правоотношений в рассматриваемом виде разрешительных процедур участвуют субъекты, делящиеся на властных и подвластных. Последние являются инициаторами возбуждения разрешительного производства и способствуют разрешению дела по существу.

В разрешительном производстве, имеющем место в сфере таможенного предпринимательства, в качестве властных субъектов участвуют только таможенные органы, в качестве подвластных — соискатели, исчерпывающий перечень которых указан в гл. 3 ТК Таможенного союза.

Можно сказать, что это обстоятельство является одной из особенностей разрешительного производства в таможенном деле.

Характеристика обязательных стадий разрешительного производства

Для возбуждения производства по делу соискателю необходимо обратиться в соответствующий таможенный орган с письменным заявлением.

При этом, если соискатель собирается начать деятельность в качестве таможенного представителя, а также таможенного перевозчика, перевозящего грузы по всей территории Российской Федерации или осуществляющего деятельность в рамках региона деятельности двух РТУ и более, то заявление должно быть подано в ФТС России.

Если соискатель собирается осуществлять деятельность в качестве таможенного перевозчика, осуществляющего деятельность в зоне деятельности нескольких таможен, находящихся в регионе деятельности РТУ, или в регионе деятельности данного РТУ в целом, то заявление должно быть подано в соответствующее РТУ.

Для включения лица в реестр владельцев ТС или владельцев СВХ заинтересованное российское юридическое лицо обращается с заявлением в таможню, в регионе деятельности которой располагаются помещения и (или) открытые площадки, предполагаемые к использованию в качестве ТС или СВХ.

В соответствии с Законом о таможенном регулировании для того, чтобы получить свидетельство, заинтересованное лицо должно приложить к заявлению необходимые документы, перечень которых утвержден Законом о таможенном регулировании.

Эти документы можно условно разделить на две части и классифицировать как:

- стандартный пакет, представляемый всеми подвластными субъектами административных правоотношений, осуществляющих деятельность в рамках разрешительной системы (все перечисленные документы также входят в список документов, представляемых соискателем для получения лицензии в соответствии со ст. 9 Федерального закона от 4 ноября 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности», действие которого не распространяется на регулирование деятельности в таможенном деле);

- специальные сведения, которые для различных лиц в силу специфики видов предполагаемой деятельности имеют отличия.

В соответствии с требованиями Закона о таможенном регулировании в стандартный пакет для всех соискателей входят:

- учредительные документы заявителя;

- документ, подтверждающий факт внесения записи о заявителе в Единый государственный реестр юридических лиц;

- свидетельство о постановке заявителя на учет в налоговом органе;

- подтверждения из банков об открытых в них счетах.

Этот пакет документов наряду со сведениями, указанными в заявлении, является «визитной карточкой» юридического лица — соискателя свидетельства для соответствующего таможенного органа.

Чтобы подготовить пакет документов, содержащий специальные сведения, соискатель обязан создать организационные, материальные и кадровые предпосылки желаемой деятельности, требующие немалых материальных затрат. Зачастую во исполнение требований таможенного законодательства необходимо проделать значительные объемы проектных, строительных, ремонтных работ, закупить необходимое оборудование, транспортные средства, оргтехнику, соответствующее программное обеспечение, подготовить специалистов, имеющих нужную квалификацию.

Иными словами, специальные сведения подтверждают готовность соискателя осуществлять деятельность именно в качестве владельца СВХ, владельца ТС, таможенного перевозчика или таможенного представителя или выполнять обязанности МВТ, или уполномоченного экономического оператора.

Соискатель свидетельства о включение в реестр таможенных перевозчиков в качестве указанных сведений представляет:

- документы, подтверждающие право владения транспортными средствами, которые предполагается использовать при осуществлении деятельности в качестве таможенного перевозчика (соискатель может эти транспортные средства иметь в собственности, хозяйственном ведении, оперативном управлении или в аренде);

- свидетельства о допущении транспортных средств для перевозки товаров под таможенными пломбами и печатями. Для перевозки товаров под таможенными пломбами и печатями транспортные средства международной перевозки должны быть сконструированы и оборудованы с соблюдением определенных требований:

- таможенные пломбы могут быть наложены простым и надежным способом,

- товары не могут быть извлечены из опломбированной части грузовых помещений транспортного средства международной перевозки или вложены в них без оставления видимых следов их вскрытия или без повреждения таможенных пломб и печатей,

- должны отсутствовать потайные места, в которых товары могут быть спрятаны. Кроме того, места, в которых могут находиться товары, должны быть легко доступны для таможенного осмотра товаров,

- соответствие транспортного средства международной перевозки установленным требованиям может быть подтверждено заблаговременно путем получения свидетельства о допущении транспортного средства международной перевозки к перевозке товаров под таможенными пломбами и печатями,

- свидетельство о допущении транспортного средства международной перевозки к перевозке товаров под таможенными пломбами и печатями может быть выдано либо в индивидуальном порядке, либо по типу конструкции (сериям) транспортных средств. Свидетельство о допущении транспортного средства международной перевозки к перевозке товаров под таможенными пломбами и печатями выдается таможенным органом по заявлению заинтересованного лица не позднее трех рабочих дней со дня получения указанного заявления. Указанное свидетельство остается действительным до тех пор, пока не произошли изменения конструкции транспортного средства международной перевозки, но не более двух лет;

- сведения о сроке осуществления деятельности по перевозке грузов (в соответствии со ст. 19 ТК Таможенного союза срок должен быть не менее двух лет);

- сведения о намерении ограничить регион своей деятельности в рамках региона деятельности одного (нескольких) таможенного органа (таможенных органов) либо не ограничивать регион своей деятельности;

- документы, подтверждающие обеспечение уплаты таможенных платежей. В соответствии со ст. 186 ТК Таможенного союза при заявлении процедуры таможенного транзита перевозчик становится декларантом, следовательно к нему переходит обязанность по обеспечению уплаты таможенных платежей (п. 5 ст. 188 ТК Таможенного союза). Сумма обеспечения уплаты должна быть эквивалентна не менее чем 200 тыс. евро по курсу валют, устанавливаемому в соответствии с законодательством государства — члена Таможенного союза на день предоставления такого обеспечения.

Соискатель свидетельства о включении в реестр владельцев СВХ или ТС предоставляет следующие сведения.

1. Сведения о типе СВХ или ТС (склады могут быть открытого или закрытого типа. Склады являются складами открытого типа, если они доступны для хранения любых перемещаемых через таможенную границу Российской Федерации товаров и использования любыми лицами.

Склады являются складами закрытого типа, если они предназначены для хранения товаров, принадлежащих владельцу склада, или для хранения определенных товаров, в том числе ограниченных в обороте и (или) требующих особых условий хранения). Для складов закрытого типа также представляется обоснование необходимости и целесообразности выбора склада такого типа.

2. Сведения о помещениях и (или) об открытых площадках, находящихся во владении заявителя (находящихся в собственности, или хозяйственном ведении, или в аренде) и предназначенных для использования в качестве СВХ или ТС, об их местонахождении, обустройстве, оборудовании и о материально-техническом оснащении. Эти сведения подтверждаются представлением соответствующих планов, чертежей, схем помещений или открытых площадок.

3. Сведения об обеспечении уплаты таможенных платежей. Владельцы СВХ и ТС несут ответственность за уплату таможенных платежей в отношении хранящихся на данных складах товаров, в случае их утраты либо выдачи без разрешения таможенного органа. В соответствии со ст. 74 и 79 Закона о таможенном регулировании сумма обеспечения уплаты таможенных платежей составляет 2,5 млн руб. и дополнительно 300 руб. за каждый полный и неполный кубический метр полезного объема помещения, если в качестве СВХ или ТС используется помещение, и (или) 1 тыс. руб. за каждый полный и неполный квадратный метр полезной площади, если в качестве СВХ или ТС используется открытая площадка, для владельцев СВХ или ТС открытого типа. Сумма обеспечения уплаты таможенных платежей для владельцев СВХ или ТС закрытого типа составляет 2,5 млн руб.

4. Страховой полис, подтверждающий наличие договора (договоров) страхования риска гражданской ответственности заявителя (страховая сумма, в пределах которой страховщик обязуется при наступлении каждого страхового случая возместить вред лицам, чьим имущественным интересам он причинен, рассчитывается исходя из полезной площади или полезного объема и определяется из расчета 3500 руб. за кубический метр полезной площади, если в качестве СВХ или ТС используется открытая площадка, или из расчета 1 тыс. руб. за кубический метр полезного объема, если в качестве СВХ или ТС используется помещение, но не может быть менее 2 млн руб.).

Соискатель свидетельства о включении в реестр таможенных представителей в качестве указанных сведений представляет:

- перечень и местонахождение его обособленных структурных подразделений, через которые заявитель планирует осуществлять свою деятельность в качестве таможенного представителя на день подачи заявления;

- сведения о намерении ограничить сферу своей деятельности совершением таможенных операций в отношении определенных видов товаров в соответствии с ТН ВЭД либо в отношении товаров, перемещаемых через таможенную границу определенными видами транспорта, а также совершением отдельных таможенных операций или регионом деятельности в рамках региона деятельности одного (нескольких) таможенного органа (таможенных органов) либо осуществлять свою деятельность без таких ограничений;

- сведения об имеющихся в штате заявителя специалистах по таможенным операциям надень подачи заявления (специалистом по таможенным операциям является физическое лицо, отвечающее квалификационным требованиям, установленным ФТС России и имеющее квалификационный аттестат специалиста по таможенным операциям, т.е. прикладываются квалификационные аттестаты специалистов по таможенным операциям). В соответствии со ст. 13 ТК Таможенного союза в штате таможенного представителя должно быть не менее двух специалистов по таможенным операциям;

- сведения об обеспечении уплаты таможенных платежей (таможенный представитель уплачивает таможенные пошлины, налоги, если содержание таможенной процедуры, определенной для декларирования товаров, предусматривает их уплату. За уплату таможенных платежей, подлежащих уплате в соответствии с Законом о таможенном регулировании при декларировании товаров, таможенный представитель несет такую же ответственность, как декларант. В соответствии со ст. 13 ТК Таможенного союза сумма обеспечения уплаты таможенных платежей для таможенного представителя составляет 1 млн евро);

- страховой полис, подтверждающий наличие договора (договоров) страхования риска гражданской ответственности заявителя (в соответствии со ст. 61 Закона о таможенном регулировании страховая сумма не может быть менее 20 млн руб.).

Соискатель свидетельства о включении в реестр владельцев МВТ в качестве указанных сведений представляет:

- сведения о помещениях, находящихся во владении заявителя и предназначенных для использования в качестве магазина беспошлинной торговли, об их месте нахождения, обустройстве, оборудовании и о материально-техническом оснащении;

- сведения о предоставлении обеспечения уплаты таможенных пошлин, налогов в размере не менее 2,5 млн руб.;

- сведения о регистрационных или разрешительных документах на розничную торговлю;

- сведения о согласовании открытия магазина беспошлинной торговли в соответствии с порядком установления режима в пунктах пропуска.

Соискатель свидетельства о включении в реестр уполномоченных экономических операторов в качестве указанных сведений представляет:

- сведения о наименовании, об организационно-правовой форме, о месте нахождения, об открытых банковских счетах заявителя, а также перечень и место нахождения его обособленных структурных подразделений, через которые заявитель планирует осуществлять свою деятельность в качестве уполномоченного экономического оператора, на день подачи заявления;

- сведения об учредителях и (или) участниках заявителя и о доле их участия в уставном (складочном) капитале заявителя;

- сведения о применении специального налогового режима;

- сведения о членах совета директоров (наблюдательного совета), членах коллегиального исполнительного органа заявителя;

- сведения о сфере хозяйственной деятельности заявителя;

- описание организационной структуры заявителя, включая функции и компетенцию каждого структурного подразделения;

- сведения о руководителе заявителя, главном бухгалтере, руководителях структурных подразделений с описанием порядка исполнения обязанностей в случае временного отсутствия указанных должностных лиц;

- сведения об общей штатной численности и штатной численности каждого структурного подразделения;

- сведения о работниках, в чьи должностные обязанности входят организация таможенных операций и (или) их осуществление, с оценкой их знаний и навыков в использовании информационных технологий при совершении таможенных операций, а также общих коммерческих операций и операций бухгалтерского и налогового учета;

- сведения о применяемых мерах защиты информации, содержащейся в автоматизированной информационной системе заявителя;

- сведения о внешнеторговой деятельности заявителя (год, с которого заявитель осуществляет внешнеторговую деятельность, регулярность перемещения товаров в течение одного года или среднее количество поставок товаров в одном месяце, а также количество внешнеторговых и иных договоров, заключенных заявителем при совершении всех внешнеэкономических сделок за последний год, и общая сумма всех договоров, а также цели ввоза товаров);

- сведения о таможенных органах, в которых наиболее часто производились таможенные операции с товарами заявителя в течение года, предшествующего подаче заявления, а также о таможенном органе (таможенных органах), в регионе деятельности которого (которых) заявитель планирует осуществлять деятельность в качестве уполномоченного экономического оператора, с указанием наименований таможенных постов и таможен, которым подчиняются эти таможенные посты;

- сведения об используемых видах транспорта для перевозки товаров, ввозимых в Российскую Федерацию и (или) вывозимых из Российской Федерации;

- сведения об иностранных контрагентах, включая наименование, место нахождения, основной вид деятельности, сведения о том, являются ли они аффилированными лицами по отношению к заявителю;

- сведения о ранее применявшихся заявителем специальных и других упрощенных процедурах таможенного оформления, а также о специальных упрощениях, применявшихся и (или) применяемых в соответствии с настоящим Законом о таможенном регулировании;

- сведения о номенклатуре и предназначении товаров, в отношении которых заявитель планирует применять специальные упрощения;

- запрашиваемые специальные упрощения;

- сведения о таможенных процедурах, под которые заявитель планирует помещать товары;

- сведения о помещениях и (или) об открытых площадках, находящихся во владении заявителя, где будут осуществляться временное хранение товаров заявителя и (или) проводиться таможенные операции товаров (об их месте нахождения, обустройстве, в том числе о наличии подъездных путей, ограждения, контрольно-пропускных пунктов), если специальное упрощение предполагает временное хранение товаров в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора;

- сведения о коммерческих или иных документах, которые могут быть представлены заявителем в таможенный орган для выпуска товаров (в целях идентификации товаров и контроля правильности исчисления сумм таможенных пошлин, налогов, подлежащих уплате при выпуске товаров, либо определения размера обеспечения уплаты таможенных пошлин, налогов), если заявитель претендует на установление специального упрощения, при котором выпуск (условный выпуск) иностранных товаров может быть осуществлен до подачи таможенной декларации;

- сведения о таможенном представителе, который будет применять специальные упрощения от имени и по поручению юридического лица в случае присвоения этому юридическому лицу статуса уполномоченного экономического оператора, его руководителях и сотрудниках, осуществляющих таможенные операции;

- сведения о сроках осуществления ВЭД не менее чем за один год;

- сведения об обеспечении уплаты таможенных пошлин, налогов на сумму не менее чем 1 млн евро, а также некоторые иные сведения.

Все перечисленные сведения могут быть представлены в виде отдельных приложений к заявлению о включении в реестр уполномоченных экономических операторов.

Все из перечисленных соискателей могут обеспечить уплату таможенных платежей следующими способами:

- залогом товаров и иного имущества;

- банковской гарантией;

- внесением денежных средств в кассу или на счет таможенного органа в Федеральном казначействе (денежный залог);

- поручительством.

Кроме того, обязательными условиями для соискателей свидетельств являются отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней и отсутствие фактов привлечения в течение одного года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств — членов Таможенного союза.

Производство по выдаче разрешений считается возбужденным только при наличии всех указанных документов, которые принимаются уполномоченным лицом таможенного органа к рассмотрению по описи и регистрируются с учетом всех требований делопроизводства. Регистрационный номер, проставляемый на заявлении соискателя свидетельства, является подтверждением того, что разрешительное производство вступило в первую обязательную стадию.

От даты регистрации начинает действовать 30-дневный срок, в течение которого в соответствии с п. 6 ст. 54 Закона о таможенном регулировании таможенный орган должен принять решение о включении заявителя в реестр владельцев СВХ, владельцев ТС, владельцев МВТ, таможенных перевозчиков и таможенных представителей. В соответствии со ст. 90 ч. 1 Закона о таможенном регулировании решение о включении в реестр уполномоченных экономических операторов может рассматриваться в срок, не превышающий 90 дней со дня принятия соответствующего заявления к рассмотрению.

В отличие от первой, формальной стадии вторая стадия производства наиболее содержательна. Можно сказать, что участники разрешительного производства обязаны аргументировать свою правоту — соискатель доказывает свою способность и готовность успешно и качественно производить избранный им вид предпринимательской деятельности (или деятельности в области ВЭД), а таможенный орган, в свою очередь, принимает все меры к всестороннему, полному и объективному исследованию представленных доказательств, чтобы аргументированно мотивировать решение о выдаче свидетельства либо отказать в таковой.

На данной стадии должностные лица таможенных органов параллельно с проведением изучения представленной документации осуществляют выезды на место предполагаемой деятельности соискателя в целях осуществления визуальной проверки соответствия имеющихся в представленных документах сведений о площадях и расположении складских и (или) торговых помещений (для СВХ, ТС, МВТ), их соответствия требованиям СНиПов и ГОСТов, а также планируемому виду предпринимательской деятельности, наличия необходимого количества оргтехники, оборудования, транспортных средств и т.д.

Таможенный орган, рассматривающий заявление, вправе запросить у третьих лиц, а также у государственных органов документы, подтверждающие сведения, указанные заявителем. Указанные лица обязаны в течение 10 дней со дня получения запроса представить запрашиваемые документы.

На данной стадии разрешительного производства по требованию таможенного органа соискатель имеет возможность устранить мелкие технические недоработки (установить на СВХ второе запорное устройство, находящееся в ведении таможенного органа, обеспечить наличие пожарной или охранной сигнализации, дополнительных подъездных путей к ТС и т.д.) или по согласованию с таможенным органом внести необходимые корректировки в представленный пакет документов (уточнить площадь и границы ТС, СВХ, оптимизировать расположение их площадей и помещений и т.д.). Подробные требования к обустройству, оборудованию и месту расположения СВХ, ТС, МВТ, а также помещениям, площадкам и территориям, используемым уполномоченным экономическим оператором, утверждены соответственно в ст. 71, 80, 84, 89 Закона о таможенном регулировании.

На основании изложенного можно сделать справедливый вывод, что основной задачей рассматриваемой стадии разрешительного производства в таможенном деле является исключение условий, при которых перемещаемые через таможенную границу Российской Федерации товары и транспортные средства могут выйти из-под таможенного контроля, т.е. не пройти таможенного оформления с уплатой причитающихся таможенных платежей.

После окончания изучения представленных соискателем материалов и документов и визуальной проверки таможенный орган переходит к следующей стадии разрешительного производства — выносит решение.

Заявитель извещается в письменном виде либо об отказе в выдаче свидетельства (с изложением причин отказа), либо о положительном решении.

В последнем случае оформляется свидетельство, которое выдается руководителю юридического лица (или уполномоченному представителю) на руки под расписку.

Формы свидетельств о включении в реестр таможенных представителей, реестр владельцев складов временного хранения, реестр владельцев таможенных складов, реестр владельцев магазинов беспошлинной торговли, реестр уполномоченных экономических операторов и порядок их заполнения определяются ФТС России.

Но форма документа, подтверждающего статус таможенного перевозчика, в соответствии с п. 4 ст. 18 ТК Таможенного союза устанавливается решением ЕЭК.

Бланк свидетельства установленной формы заполняет уполномоченное должностное лицо таможенного органа путем впечатывания утвержденных Законом о таможенном регулировании сведений. В свидетельстве обязательно указываются номер, дата выдачи, наименование выдавшего его таможенного органа. Кроме этого, в свидетельство вписывается следующая информация:

- наименование таможенного представителя, указание его организационно-правовой формы и места нахождения, идентификационный номер налогоплательщика;

- сведения о наличии обособленных структурных подразделений с указанием их наименований и места нахождения;

- сведения об ограничении сферы деятельности таможенного представителя совершением таможенных операций в отношении определенных видов товаров, соответствующих ТН ВЭД, ввозимых в Российскую Федерацию и (или) вывозимых из Российской Федерации определенными видами транспорта, а также совершением отдельных таможенных операций или регионом деятельности в рамках региона деятельности одного таможенного органа (нескольких таможенных органов).

Свидетельство о включении в реестр владельцев СВХ или ТС содержит:

- наименование владельца СВХ или ТС, указание его организационно-правовой формы и места нахождения, идентификационный номер налогоплательщика;

- тип СВХ или ТС;

- сведения о месте нахождения помещения и (или) открытой площадки СВХ или ТС;

- сведения о размерах полезного объема помещения и (или) полезной площади открытой площадки.

Свидетельство о включении в реестр владельцев МБТ содержит:

- наименование владельца МБТ, указание его организационно-правовой формы и места нахождения, идентификационный номер налогоплательщика;

- место нахождения торгового зала МБТ;

- место нахождения склада МБТ;

- сведения о площади склада МБТ.

Свидетельство о включении в реестр уполномоченных экономических операторов содержит:

- наименование, указание организационно-правовой формы и место нахождения уполномоченного экономического оператора и его обособленных структурных подразделений;

- сведения о размере и способе обеспечения уплаты таможенных пошлин, налогов;

- специальные упрощения, предоставленные уполномоченному экономическому оператору;

- места совершения таможенных операций при применении специальных упрощений;

- таможенные органы, в которых могут производиться таможенные операции с товарами с применением специальных упрощений.

В соответствии со ст. 12, 18, 23, 28 ТК Таможенного союза ЕЭК на основании реестров, ведущихся таможенными органами стран — участниц Таможенного союза, формирует общие реестры таможенных представителей, таможенных перевозчиков, владельцев СВХ, ТС и обеспечивает его публикацию не реже одного раза в квартал на официальном сайте Таможенного союза.

Решение задач, стоящих перед таможенными органами РФ, немыслимо без строгого и четкого соблюдения действующего таможенного законодательства.

Поэтому с момента включения соискателя свидетельства в соответствующий реестр и до исключения владельца свидетельства из реестра по иным, утвержденным Законом о таможенном регулировании обстоятельствам, он находится под надзором таможенных органов.

Надзору, осуществляемому таможенными органами РФ, присущи все признаки административного надзора.

- Субъектами надзорной деятельности являются структуры и должностные лица органов исполнительной власти.

- Административный надзор является узкоспециализированным, т.е. направлен на соблюдение специальных правил и норм.

- Административный надзор носит инициативный характер.

- Административный надзор всегда предполагает применение мер административного принуждения, а органы административного надзора владеют арсеналом мер административного пресечения.

Это значит, что надзор является правовой формой деятельности управомоченных субъектов, выражающейся в совершении юридически значимых действий по разрешению в строгом соответствии с предписаниями закона конкретных юридических дел на поднадзорных объектах в целях обеспечения режима законности и правопорядка.

Таким образом, таможенный надзор — это проверка деятельности поднадзорных таможенным органам объектов и лиц в целях установления ее строгого соответствия предписаниям действующего законодательства и иных нормативных актов таможенного дела.

Из анализа таможенного законодательства и действующих в таможенном деле подзаконных актов, регламентирующих деятельность предпринимателей в таможенном деле, следует, что после вручения соискателям свидетельства под надзором таможенных органов находятся:

- обустройство, эксплуатация объектов и транспортных средств, используемых предпринимателями в рамках своей деятельности, а также выполнение требований, предъявляемых к организации работы обладателя свидетельства. Для установления соответствия данных обстоятельств требованиям таможенного законодательства таможенными органами могут проверяться:

- соответствие помещений, эксплуатируемых обладателями свидетельств (складских, подсобных помещений и т.д.) техническим, санитарным, противопожарным и иным требованиям, установленным законодательством РФ,

- режим работы объекта, эксплуатируемого обладателем свидетельства (СВХ, ТС, МБТ), а также соответствие используемых площадей данным, представленным в таможенный орган для получения свидетельства,

- выполнение обладателем свидетельства конкретных требований, предъявленных таможенным органом к обустройству эксплуатируемого им объекта (например, наличие на СВХ или ТС двойного запорного устройства, одно из которых находилось бы в ведении таможенного органа),

- наличие у обладателя свидетельства или на используемом им объекте автоматизированных средств обработки информации, программных продуктов, необходимого складского оборудования, средств связи, оргтехники, мебели, специальных помещений для работы должностных лиц таможенных органов, транспортных средств, комплектация которых соответствует правилам оборудования транспортных средств (контейнеров) для перевозки товаров под таможенными пломбами;

- лица, находящиеся на территории, эксплуатируемой обладателями свидетельств;

- оборот товаров, помещаемых на СВХ, а также под таможенную процедуру ТС или беспошлинной торговли. В данном случае таможенные органы основное внимание уделяют тому, чтобы не допустить наличие товаров, не подлежащих хранению на территории СВХ, ТС (например, российские товары, товары, запрещенные к ввозу на таможенную территорию Российской Федерации, или товары, не прошедшие процедуру таможенного оформления в соответствии с действующим таможенным законодательством), и проверяют:

- фактическое наличие товаров и товарных партий (а также их целевое использование), помещенных на СВХ, находящихся на складе МБТ, или помещенных под таможенную процедуру ТС,

- соблюдение сроков хранения товаров на СВХ и ТС,

- корректность ведения складской документации (книг учета товаров), содержащей информацию о приеме и выдаче товаров;

- соблюдение правил складирования товаров, правил товарного соседства и режима хранения товаров,

- соответствие действий, осуществляемых обладателем свидетельства с товарами, помещенными на СВХ, или оформленными в соответствии с таможенной процедурой ТС требованиям таможенного законодательства,

- наличие средств идентификации хранимых товаров (наличие соответствующих деклараций, документов учета, пломб, наложенных таможенными органами РФ, и т.д.);

- отчетность обладателей свидетельств перед таможенными органами.

В соответствии с установленными правилами таможенные представители, владельцы СВХ, ТС, МБТ, таможенные перевозчики обязаны представлять в таможенные органы отчетность о хранящихся, перевозимых и оформляемых товарах по установленным формам.

На основании анализа данных, содержащихся в отчетности, представленной обладателями свидетельств, таможенные органы проверяют:

- своевременность представления соответствующих отчетов (в ряде случаев при наличии достаточных оснований, таможенный орган вправе обязать обладателя свидетельства представить внеочередной отчет);

- соответствие представленных отчетов установленным формам отчетности;

- правильность и полноту представленных сведений;

- соблюдение правил и сроков хранения отчетной документации;

- иные условия и документы, необходимые для осуществления деятельности обладателя свидетельства, часть которых оформляется помимо таможенных органов. К указанным документам и условиям можно отнести договоры о страховании риска ответственности таможенного представителя за нарушение договоров с представляемым лицом или договор страхования деятельности таможенного перевозчика, сроки действия которых не могут быть меньше сроков действия соответствующего свидетельства, наличие в штате таможенного представителя квалифицированных специалистов по таможенному оформлению.

Формы проведения таможенными органами РФ надзорных проверок могут быть самыми различными.

Наиболее простыми формами таможенного надзора являются действия должностных лиц таможенных органов, направленные на уточнение некоторых сведений, относящихся к вышеизложенным п. 3 и 4.

В этом случае подлежащая проверке информация может быть запрошена у поднадзорного субъекта телефонограммой, письмом или отслежена путем анализа отчетов, представленных обладателем свидетельства в таможенный орган.

Имеет место форма проверки деятельности обладателем свидетельств, которую можно назвать текущим надзором. В данном случае должностные лица таможенных органов, находясь на территории ТС в связи с осуществлением таможенного контроля за находящимися там товарами и транспортными средствами, помещенными под соответствующую таможенную процедуру (например, при осуществлении контроля за товарами, вывозимыми с территории Таможенного союза в связи с изменением таможенной процедуры), могут параллельно отследить некоторые моменты, относящиеся к деятельности объекта (обустройство, порядок хранения товаров и т.д.). Таким же образом могут быть проверены помещения СВХ при осуществлении контроля за размещением товаров, перемещаемых через таможенную границу Российской Федерации на временное хранение, или транспортные средства, эксплуатируемые таможенным перевозчиком при представлении указанных товаров таможенному органу.

Данные формы таможенного надзора удобны тем, что они производятся в рабочем порядке, не требуют подготовительных мероприятий, значительных временных затрат, однако, основываясь на них, нельзя сделать однозначно объективного вывода о соответствии деятельности обладателя свидетельства требованиям таможенного законодательства.

Как правило, в результате подобных проверок могут быть обнаружены только явные нарушения таможенных правил (например, хранение на СВХ больших объемов товаров, помещение которых на СВХ не допускается, или, напротив, отсутствие на объекте товаров). Соответственно, результаты указанных наблюдений отражаются в докладных записках, направляемых начальнику таможенного органа, затем в протоколах о нарушениях таможенных правил, а к нарушителям таможенного законодательства применяются административные меры воздействия в соответствии с действующим законодательством.

Основной формой надзора таможенных органов за деятельностью обладателей свидетельств является их инспектирование, заключающееся в выезде комиссии, состоящей из должностных лиц таможенного органа, в место расположения обладателя свидетельства в целях проведения проверки соответствия его деятельности требованиям таможенного законодательства путем применения всего комплекса форм таможенного контроля.

Характеристика факультативных стадий разрешительного производства

Отказ в выдаче свидетельства, вынесенный таможенным органом РФ, может быть обжалован соискателем в административном или судебном порядке.

При обжаловании в административном порядке жалоба на решение, действие (бездействие) таможенного органа или его должностного лица может быть подана в течение трех месяцев:

- со дня, когда лицу стало известно или должно было стать известно о нарушении его прав, свобод или законных интересов, создании препятствий к их реализации либо незаконном возложении на него какой-либо обязанности;

- со дня истечения установленного срока для принятия таможенным органом или его должностным лицом решения или совершения действия, принятие или совершение которых предусмотрено в соответствии с ТК Таможенного союза или Законом о таможенном регулировании.

Первоначальная жалоба должна быть рассмотрена в течение месячного срока, который может быть продлен вышестоящим таможенным органом РФ не более чем еще на один месяц, после чего соискателю должно быть направлено письменное решение по сути рассматриваемого вопроса.

В случае пропуска по уважительным причинам срока для обжалования этот срок по заявлению лица, обратившегося с жалобой на решение, действие (бездействие) таможенного органа или его должностного лица, может быть восстановлен таможенным органом, правомочным рассматривать эту жалобу.

Восстановление пропущенного срока для обжалования выражается в фактическом принятии к рассмотрению жалобы на решение, действие (бездействие) таможенного органа или его должностного лица.Е сли после рассмотрения административной жалобы вышестоящий таможенный орган РФ подтвердил объективность решения подведомственного таможенного органа об отказе в выдаче свидетельства, соискатель вправе подать вторичную жалобу в арбитражный суд в соответствии с федеральными законами.

Следующей факультативной стадией разрешительного производства в таможенном деле является исключение юридического лица из реестра лиц, осуществляющих деятельность в области таможенного дела.

В соответствии с ТК Таможенного союза юридическое лицо подлежит исключению из реестров лиц, осуществляющих деятельность в области таможенного дела:

- по желанию указанного лица со дня, следующего за днем получения таможенным органом заявления лица в письменной форме об исключении из соответствующего реестра;

- при ликвидации юридического лица со дня, следующего за днем внесения регистрирующим органом в Единый государственный реестр юридических лиц записи о том, что юридическое лицо находится в процессе ликвидации в соответствии с законодательством РФ о государственной регистрации юридических лиц.

- при прекращении деятельности юридического лица в результате реорганизации, за исключением его преобразования, со дня, следующего за днем, когда реорганизация юридического лица считается завершенной в соответствии с законодательством РФ о государственной регистрации юридических лиц.

- при принятии решения об отзыве свидетельства со дня вступления в силу такого решения.

Свидетельство может быть отозвано таможенным органом в случае:

- несоблюдения обладателем свидетельства хотя бы одного из условий включения в соответствующий реестр, установленных ст. 13,19, 24, 29, 34, 39 ТК Таможенного союза;

- несоблюдения обладателем свидетельства обязанностей по уплате таможенных пошлин во исполнение соответствующих положений ТК Таможенного союза;

- неоднократного привлечения обладателя свидетельства к административной ответственности за совершение административных правонарушений в области таможенного дела, предусмотренных ст. 16.1, 16.2, 16.3,16.9,16.11, 16.13, 16.14 и 16.15 КоАП РФ.

Заявление о включении в соответствующий реестр после отзыва свидетельства может быть подано после устранения причин, послуживших основанием для такого отзыва, а в случае отзыва свидетельства по причине неоднократного привлечения юридического лица к административной ответственности — по истечении срока, в течение которого лицо считается подвергнутым административному наказанию.

Исключение юридического лица из реестров лиц, осуществляющих деятельность в области таможенного дела, не освобождает это лицо (его правопреемника) от обязанности завершить таможенные операции по перевозке или хранению товаров, находящихся под таможенным контролем, либо совершить иные действия, обязанность по совершению которых возникла до исключения юридического лица из соответствующего реестра, в соответствии с порядком, установленным Законом о таможенном регулировании.

Третьей факультативной стадией разрешительного производства является приостановление деятельности некоторых обладателей свидетельств.

Деятельность юридических лиц в качестве таможенных представителей, владельцев СВХ, владельцев ТС, владельцем МБТ приостанавливается в случае:

- подачи заявления юридического лица о приостановлении его деятельности;

- подачи заявления юридического лица в случае возбуждения в отношении него процедуры банкротства;

- принятия судом или уполномоченным органом решения о приостановлении деятельности юридического лица;

- приостановления в соответствии с законодательством РФ действия разрешительного документа на осуществление определенного вида деятельности, если юридическое лицо, включенное в соответствующий реестр, осуществляет только такой вид деятельности.

Деятельность указанных юридических лиц считается приостановленной со дня, следующего за днем наступления перечисленных событий.

Со дня приостановления деятельности юридического лица в качестве лица, осуществляющего деятельность в сфере таможенного дела, проведение таможенных операций, помещение товаров на СВХ, ТС, а также реализация товаров в МВТ не допускаются. Если срок приостановления деятельности юридического лица в качестве владельца СВХ превышает один месяц, товары, хранящиеся на СВХ, подлежат помещению за его счет на другой склад временного хранения в течение двух месяцев со дня, следующего за днем приостановления такой деятельности. Деятельность юридических лиц, осуществляющих деятельность в сфере таможенного дела, возобновляется со дня, следующего за днем предоставления юридическим лицом документов, подтверждающих устранение обстоятельств, послуживших основанием для приостановления такой деятельности.

Следующей факультативной стадией разрешительного производства в таможенном деле является внесение изменений в выданное свидетельство.

В случае изменения сведений, содержащихся в заявлении о включении в реестр лиц, осуществляющих деятельность в сфере таможенного дела, либо в прилагаемых к нему документах, юридическое лицо, включенное в один из реестров лиц, осуществляющих деятельность в сфере таможенного дела (его правопреемник — в случае преобразования юридического лица), обязано сообщить таможенному органу в письменной форме об этих изменениях в течение пяти рабочих дней со дня наступления событий, повлекших изменения соответствующих сведений, или со дня, когда лицу стало известно об их наступлении, и представить документы, в которые внесены изменения либо которыми подтверждается изменение сведений.

Таможенный орган в течение 15 рабочих дней со дня, следующего за днем получения указанной информации, проверяет соответствие вновь указанных сведений условиям, установленным для включения юридического лица в соответствующий реестр лиц, осуществляющих деятельность в сфере таможенного дела, принимает решение о внесении изменений в указанный реестр и, если изменяются сведения, подлежащие указанию в свидетельстве о включении лиц в соответствующий реестр (документ, подтверждающий статус таможенного перевозчика), выдает новое свидетельство о включении в соответствующий реестр (документ, подтверждающий статус таможенного перевозчика).

В случае совершения обладателями свидетельств действий, подпадающих под признаки гл. 16КоАП РФ, таможенные органы применяют к ним соответствующие меры правового принуждения. Эти действия можно назвать последней факультативной стадией разрешительного производства в таможенном деле.

В целях обеспечения законности при осуществлении должностными лицами таможенных органов РФ разрешительного производства приказами ФТС России утвержден ряд административных регламентов по предоставлению государственных услуг ведения реестров лиц, осуществляющих деятельность в соответствии с выданными свидетельствами.

Данные административные регламенты определяют сроки и последовательность действий (административные процедуры) ФТС России и подчиненных ей таможенных органов, а также порядок взаимодействия ФТС России, ее структурных подразделений, РТУ, таможен при предоставлении данной услуги.

Взаимодействие и взаимосвязь субъектов таможенных правоотношений

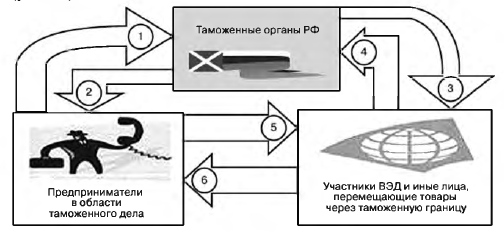

В завершение раздела, посвященного субъектам таможенного права, рассмотрим порядок их взаимодействия при помощи следующей схемы (рис. 3.1).

Рис. 3.1. Взаимодействие субъектов таможенных правоотношений

Стрелками обозначены действия субъектов таможенных правоотношений, которые они совершают в рамках своих полномочий и (или) в целях соблюдения государственных или обеспечения своих интересов.

Эти действия можно назвать взаимными услугами, которые в комплексе стимулируют рост товарных и финансовых потоков, оборачиваемых как вне, так и внутри Таможенного союза, т.е. в конечном счете позитивно влияют на развитие экономики Таможенного союза в целом.

Пояснить обозначенные на рисунке направления действий участников таможенных правоотношений можно следующим образом.

1. Предприниматели перевозят товары, перемещаемые через таможенную границу, сохраняют их, а также оказывают содействие при совершении таможенных операций в отношении данных товаров. Этими действиями они помогают таможенным органам обеспечить динамику товарооборота через таможенную границу Таможенного союза и в полном объеме взыскать причитающиеся к уплате таможенные платежи.

2. Таможенные органы осуществляют разрешительное производство, в результате которого заинтересованные лица приобретают свидетельства о включении их в реестр предпринимателей в области таможенного дела (владельцев СВХ или ТС, таможенных представителей, таможенных перевозчиков). Обладатели данных свидетельств занимают экономическую нишу на рынке соответствующих услуг, что дает им возможность развиваться в качестве хозяйствующего субъекта российской экономики (ее частного сектора) и повышать свое благосостояние.

3. В соответствии с действующим законодательством таможенные органы осуществляют таможенный контроль в отношении всех перемещаемых через таможенную границу Таможенного союза товаров и транспортных средств. В результате после выпуска данных товаров участники ВЭД получают возможность распоряжаться и пользоваться ими в своих интересах (в соответствии с заявленной таможенной процедурой), т.е. повышать свое благосостояние.

4. При перемещении через таможенную границу Российской Федерации товаров участники ВЭД представляют в таможенные органы всю необходимую для целей совершения таможенных операций документацию, уплачивают в соответствующие органы причитающиеся таможенные платежи. Располагая данной информацией, в ходе ее обработки (обобщения, синтеза и анализа) таможенные органы ведут таможенную статистику, разрабатывают эффективные меры таможенно-тарифного регулирования внешней торговли и намечают стратегию таможенной политики Таможенного союза в целом и каждой страны — участницы в отдельности, а принимая таможенные платежи, выполняют свою главную функцию — фискальную.

На этом уровне взаимодействия субъектов таможенных правоотношений регулируются основным методом таможенного права — императивным.

5. Предприниматели в области таможенного дела оказывают участникам ВЭД услуги по перевозке, хранению и совершению иных таможенных операций в отношении принадлежащих им товаров. Эти услуги помогают участникам ВЭД ускорить прохождение необходимых таможенных процедур, т.е. дают возможность быстрее воспользоваться данными товарами в соответствии с заявленным таможенным режимом и в конечном итоге получить наибольший коммерческий эффект от внешнеэкономической сделки.

6. Участники ВЭД оплачивают услуги по перевозке, хранению, декларированию товаров, которые им оказывают предприниматели в области таможенного дела, т.е. обеспечивают повышение благосостояния этих предпринимателей. Отношения между участниками ВЭД и предпринимателями в области таможенного дела строятся на гражданско-правовой основе и по большей части регулируются используемым в гражданском праве диспозитивным методом. Однако неверно будет полагать, что эти правоотношения не относятся к таможенным (или административным). Дело в том, что они, во-первых, возникают в связи или по поводу перемещения товаров через таможенную границу Российской Федерации и, во-вторых, осуществляются под постоянным контролем таможенных органов.

Например, СВХ не может выдать, а владелец товара не может забрать свой товар с СВХ без разрешения таможенного органа, таможенный перевозчик должен осуществлять перевозку товара по установленному таможенным органом маршруту и т.д.