Понятие и источники таможенного права

- Таможенное право и его предмет

- Интеграция как особенность современной таможенной политики

- Особенности таможенных правоотношений

- Источники таможенного права Таможенного союза и Российской Федерации

- Общие правила вступления в силу и применения правовых актов Российской Федерации в области таможенного дела

Таможенное право и его предмет

С доисторических времен на Земле существует множество государств, одним из основных признаков которых является определенная территория.

Географическое положение, наличие полезных ископаемых и природных ресурсов на этих территориях определили различную специализацию деятельности людей, населяющих эти страны, и в конечном счете привели к необходимости осуществления взаимовыгодного обмена продуктами своего труда. Зародились международные торговые отношения, а вместе с ними возникла необходимость постоянного государственного регулирования этих отношений.

Спектр вопросов, связанных с перемещением товаров через границы стран, постоянно расширялся. Государство, в целях выполнения одной из своих основных функций — обеспечения безопасности и благосостояния своих граждан' вынуждено следить за разумным балансом объемов ввозимых и вывозимых товаров, качеством этих товаров, своевременным и полным взиманием с участников международной торговли причитающихся к уплате платежей, должно уделять внимание подготовке соответствующей инфраструктуры, квалифицированных специалистов и применять должные меры принуждения в отношении лиц, игнорирующих установленные правила.

Необходимость решения всего комплекса перечисленных проблем явилась основой для возникновения административных правоотношений особого рода между государством и лицами, участвующими в перемещении через его границы товаров. В настоящее время эти правоотношения называются таможенными и регулируются таможенным правом.

Предметом таможенного права являются общественные отношения, основанием возникновения которых является перемещение товаров и транспортных средств через таможенную границу. При этом перемещение товаров может осуществляться при ввозе товаров на таможенную территорию государства, а также и при вывозе товаров с данной таможенной территории.

В законодательстве имеется немало положений, характеризующих термин «таможенная граница», обобщив и упростив которые можно вывести следующее определение. Таможенная граница — обозначенная, или условная линия, при пересечении которой у лица, перемещающего через нее товары, возникает обязанность по исполнению (или соблюдению) формальностей, утвержденных таможенными законодательствами разделяемых ею государств, или государства, на таможенной территории которого находится свободная таможенная зона (свободный склад).

Следует отметить, что в настоящее время законодатель отказался от использованного на протяжении 20 лет и привычного понятия «таможенное оформление». В положениях ТК Таможенного союза и в Законе о таможенном регулировании оно частично заменено на словосочетание «осуществление таможенных операций». Однако в настоящем учебнике автор отдает предпочтение первому термину, поскольку, как показывает практика, студентами оно воспринимается и понимается лучше.

В ходе таможенного оформления в зависимости от цели перемещения товаров и их характеристик (стоимости, объемов, наименования, предназначения, качества и т.д.) должностными лицами таможенных органов принимается решение о возможности и порядке ввоза или вывоза данных товаров и транспортных средств, а также о подлежащих уплате суммах таможенных платежей.

Общественные отношения, являющиеся предметом таможенного права, возникают в таможенном деле — реализации всей совокупности средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, применяемых государством в целях регулирования ВЭД.

Все страны заинтересованы в усовершенствовании и оптимизации методов, средств и инструментов организации таможенного дела, поскольку именно в этой сфере только взвешенный и грамотный государственный подход обеспечивает государственной казне стабильные доходы. Так, Византия достигла своего богатства и расцвета во многом за счет ведения правильной таможенной политики. В начале прошлого века Ш. Диль в своей книге, посвященной изучению истории Византийской империи, писал: «Подсчитано, что в одной только столице сборы с торговли и таможни ежегодно приносили в казну 7300 тыс. иперперов, более 500 млн франков на нынешние деньги».

Интеграция как особенность современной таможенной политики

Существует немало определений, характеризующих таможенную политику Российской Федерации, обобщая которые можно выделить два ключевых, с точки зрения автора, момента:

- таможенная политика одна из стратегических линий государства, направленная на защиту национальных интересов России;

- таможенная политика непосредственно реализуется таможенными органами России.

В настоящее время в целях обеспечения стабильности и динамики товарооборота последовательно осуществляются шаги по углублению интеграции экономик нескольких стран — бывших республик СССР.

В начале июля 2010 г. в Казахстане состоялись заседания Межгосударственного совета ЕврАзЭС и Высшего органа Таможенного союза Беларуси, Казахстана и России. Важным итогом встречи в Астане стало подписание пакета документов, в числе которых Совместное заявление президентов Беларуси, Казахстана и России о вступлении в силу Договора о ТК Таможенного союза для трех стран с 6 июля 2010 г. (к отношениям Российской Федерации и Республики Казахстан ТК Таможенного союза применялся с 1 июля).3 Таможенный кодекс Таможенного союза был разработан для обеспечения динамики товарооборота на единой таможенной территории, объединившей территории перечисленных суверенных государств в Таможенный союз и обозначив их единой таможенной границей. Таможенный кодекс Таможенного союза содержит основные нормы, требования, условия, относящиеся к таможенному регулированию. Этот документ направлен на унификацию требований к участникам ВЭД и создание для них равных условий при проведении таможенного оформления и контроля на всем едином таможенном пространстве. Основные базовые положения по вопросам таможенного регулирования вошли непосредственно в ТК Таможенного союза. Однако в силу различных норм гражданского, налогового законодательств, банковского дела в государствах — членах Таможенного союза и других объективных причин, сложившихся за годы развития самостоятельных экономик, в ТК Таможенного союза предусмотрены отсылки на национальное законодательство, которые в России отражены в Законе о таможенном регулировании.

В соответствии со ст. 2 ТК Таможенного союза в настоящее время единую таможенную территорию Таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации, а также исключительные экономические зоны и континентальные шельфы государств — членов Таможенного союза, искусственные острова, установки, сооружения и иные объекты, в отношении которых государства — члены Таможенного союза обладают исключительной юрисдикцией.

Пределы таможенной территории Таможенного союза, включая пределы находящихся в исключительных экономических зонах и на континентальных шельфах государств — членов Таможенного союза, искусственных островов, установок, сооружений и иных объектов, в отношении которых государства — члены Таможенного союза обладают исключительной юрисдикцией, являются таможенной границей Таможенного союза.

На территории Таможенного союза, в том числе Российской Федерации, могут находиться создаваемые в соответствии с федеральными законами особые экономические зоны, являющиеся частью таможенной территории Таможенного союза. Товары, помещенные на территории особых экономических зон, рассматриваются как находящиеся вне таможенной территории Российской Федерации для целей применения таможенных пошлин, налогов, а также запретов и ограничений экономического характера, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности. Это значит, свободные экономические зоны отличаются от остальной таможенной территории Таможенного союза тем, что ввозимые в них иностранные товары могут использоваться заинтересованными лицами на территории этих зон без уплаты таможенных платежей. Пределы таможенной территории Таможенного союза, а также пределы особых экономических зон являются таможенной границей.

Таким образом, таможенная граница совпадает с внешней государственной границей стран, объединенных Таможенным союзом, а также включает в себя пределы находящихся на территории Таможенного союза особых экономических зон.

Как показала практика, Таможенный союз явился только первым шагом в сотрудничестве независимых государств. Интеграционные процессы последовательно углубляются, наблюдается переход от регулирования таможенной сферы к единому регулированию экономик.

Уже со 2 февраля 2012 г. начала функционировать. Евразийская экономическая комиссия (ЕЭК), постоянно действующий регулирующий орган Таможенного союза и единого экономического пространства (ЕЭП).

Основное назначение ЕЭК — обеспечение условий функционирования и развития Таможенного союза и ЕЭП, разработка предложений по дальнейшему развитию интеграции.

Евразийская экономическая комиссия имеет статус наднационального органа управления и в своей деятельности руководствуется интересами евразийского сообщества в целом, не мотивируя свои решения интересом какого-либо из национальных правительств. Решения комиссии обязательны для исполнения на территории стран-участниц Таможенного союза и ЕЭП.

В основе решения о создании ЕЭК лежит понимание того, что вместе три страны смогут не только снизить негативные последствия глобальной нестабильности, но и активно позиционировать себя на внешних рынках. Таможенный союз и единое экономическое пространство открыты для участия в нем других государств, которые разделяют цели этого объединения и готовых принять на себя требуемые обязательства.

Важнейшая особенность комиссии заключается в том, что все принимаемые решения основаны на коллегиальной основе. Коллегия Евразийской экономической комиссии состоит из девяти членов (по три члена коллегии (министра) комиссии от каждой страны-участницы), один из которых является председателем коллегии комиссии.

Председатель коллегии и члены коллегии назначаются сроком на четыре года решением Высшего Евразийского экономического совета на уровне глав государств с возможным продлением полномочий.

Коллегия принимает решения путем голосования. Каждый член коллегии обладает одним голосом.

Деятельность ЕЭК структурирована по функциональным направлениям, которые курируют члены коллегии (министры). Каждое направление представляет собой блок из отраслей и сфер экономической деятельности. Члены коллегии и департаменты ЕЭК взаимодействуют с уполномоченными национальными органами власти в рамках своего направления деятельности.

На данный момент в структуре ЕЭК функционируют 23 департамента.

При них созданы 17 консультативных комитетов с целью выработки предложений для коллегии ЕЭК и проведения консультаций с представителями национальных органов государственной власти.

Председателями комитетов являются члены коллегии (министры) согласно их направлениям деятельности.

Один из главнейших принципов деятельности ЕЭК — поддержание всестороннего диалога с ключевыми партнерами.

Первый уровень диалога — межгосударственный, предусматривающий выстраивание эффективного взаимодействия с национальными органами власти в процессе выработки и принятия решений.

Второй уровень диалога — прямая форма работы с бизнес-сообществом.

Евразийская экономическая комиссия занимает активную позицию на международной арене с целью представления деятельности евразийского сообщества и вовлечения в интеграционные процессы ключевых партнеров из европейского и азиатско-тихоокеанского регионов.

Следует отметить, что опыт стран — участниц Таможенного союза сразу же вызвал очевидный интерес на постсоветском пространстве.

Очевидно, что увеличение динамики товарных и финансовых потоков на таможенной территории Таможенного союза благоприятно влияет на развитие экономики стран — участниц данного объединения. Согласно официальным данным только за два года (2011—2013 гг.), суммарный объем торговли таможенного союза с третьими странами вырос с 907,2 до 931 млрд дол. США1. Поэтому многие страны СНГ рассматривают варианты присоединения к Таможенному союзу.

Так, еще в октябре 2011 г. Межгосударственным советом ЕврАзЭС было принято решение о присоединении к таможенному союзу Республики

Киргизия и создании рабочей группы под руководством ответственного секретаря Комиссии Таможенного союза С.Ю. Глазьева, которая подготовит план соответствующих мероприятий.

Кроме того, свое желание присоединиться к ЕЭС выразила Армения.

Основные этапы евразийской интеграции на территории бывшего СССР можно отобразить так:

- март 1996 г. — Договор об углублении интеграции в экономической и гуманитарной областях;

- февраль 1999 г. — Договор о Таможенном союзе и едином экономическом пространстве;

- октябрь 2000 г. — Договор об учреждении Евразийского экономического сообщества;

- сентябрь 2003 г. — Соглашение о формировании единого экономического пространства, январь — Соглашение о Таможенном союзе;

- октябрь 2007 г. — Договор о создании единой таможенной территории и формировании Таможенного союза, Договор о Комиссии Таможенного союза;

- январь 2010 г. — начало функционирования Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации. Введены в действие единый таможенный тариф и товарная номенклатура Таможенного союза. На внутренних границах отменены таможенное оформление и таможенный контроль;

- ноябрь 2011 г. — Договор о Евразийской экономической комиссии, Декларация о евразийской экономической интеграции;

- январь 2012 г. — начало функционирования единого экономического пространства Республики Беларусь, Республики Казахстан и Российской Федерации, в феврале начала деятельность Евразийская экономическая комиссия;

- май 2014 г. — Договор о Евразийском экономическом союзе;

- январь 2015 г. — начало функционирования Евразийского экономического союза. Это одна из наиболее мощных форм государственной интеграции, целями которой являются создание условий для стабильного развития экономик государств-членов в интересах повышения жизненного уровня их населения, стремление к формированию единого рынка товаров, услуг, капитала и трудовых ресурсов в рамках Таможенного союза, всесторонняя модернизация, кооперация и повышение конкурентоспособности национальных экономик в условиях глобальной экономики.

Очевидно, что в данных условиях правовая система входящих в Таможенный союз государств преобразуется в сторону унификации, однако это может происходить только до определенных пределов. Национальная правовая система страны не может целиком утратить свою индивидуальность. В соответствии со ст. 6 ч. 1 Договора о Евразийском экономическом союзе решения, принимаемые высшими органами управления союза, подлежат исполнению государствами-членами в порядке, предусмотренном их национальным законодательством.

Учитывая это правило, автор в дальнейшем повествовании уделяет внимание особенностям национальной нормативно-правовой базы таможенного дела РФ.

Особенности таможенных правоотношений

Под правоотношением понимается возникающая на основе норм права индивидуализированная общественная связь между лицами, характеризуемая наличием субъективных юридических прав и обязанностей и поддерживаемая (гарантируемая) принудительной силой государства.

Весь комплекс таможенных правоотношений можно разделить на два основных блока.

1. Отношения, возникающие в процессе исполнения требований, утвержденных действующими нормативными документами, которыми регулируются вопросы, связанные с обеспечением законности при перемещении товаров и транспортных средств через таможенную границу Таможенного союза.

Данные требования содержатся в нормативных актах различного уровня (международных договорах, федеральных законах, а также иных нормативных актах РФ), а надзор за их исполнением на территории Российской Федерации осуществляют таможенные органы РФ.

В рамках проводимой административной реформы указом Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» были внесены значительные изменения в структуру органов исполнительной власти РФ, в том числе была образована ФТС России, осуществляющая в настоящее время надзор в области таможенного дела на территории Российской Федерации.

2. Отношения, обусловленные негативной реакцией государства на неисполнение требований, утвержденных действующими нормативными документами, регулирующими вопросы, связанные с обеспечением законности при перемещении товаров и транспортных средств через таможенную границу Таможенного союза, т.е. отношения, возникающие при пресечении противоправных действий в области таможенного дела, а также при вынесении уполномоченными органами или судами наказаний за совершение указанных действий.

В Таможенном кодексе РФ 1993 г. содержались положения, направленные на регулирование этих общественных отношений. В дальнейшем, в связи с проводимой в Российской Федерации административной реформой в таможенное законодательство РФ, были внесены значительные изменения.

Так, составы правонарушений, связанные с нарушением таможенных правил, не вошли в текст ТК РФ 2003 г., а были выделены в отдельную главу КоАП РФ (гл. 16). Таким образом, меры государственного принуждения и наказания, применяемые к нарушителям таможенных правил, были отнесены к сфере административного права РФ.

Федеральным законом от 6 декабря 2011г. № 409-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» понятийный аппарат гл. 16 КоАП РФ был приведен в полное соответствие ТК Таможенного союза.

После вступления в силу ТК Таможенного союза (ст. 7) таможенные органы государств — членов Таможенного союза являются органами дознания по делам о контрабанде, об уклонении от уплаты таможенных платежей и иных преступлений, производство по которым отнесено к ведению таможенных органов в соответствии с законодательством государств — членов Таможенного союза.

Таможенные органы государств — членов Таможенного союза осуществляют оперативно-розыскную деятельность в целях выявления лиц, подготавливающих, совершающих или совершивших противоправное деяние, признаваемое законодательством этих государств преступлением, производство по которому отнесено к ведению таможенных органов, исполнению запросов международных таможенных организаций, таможенных и иных компетентных органов иностранных государств в соответствии с международными договорами.

Оперативно-розыскная деятельность осуществляется таможенными органами государств — членов Таможенного союза в соответствии с законодательством государств — членов Таможенного союза об оперативно-розыскной деятельности.

Таможенные органы государств — членов Таможенного союза ведут административный процесс (осуществляют производство) по делам об административных правонарушениях и привлекают лиц к административной ответственности в соответствии с законодательством государств — членов Таможенного союза.

Таким образом, после вступления в силу ТК Таможенного союза квалификация преступлений и правонарушений в таможенном деле, порядок применения мер государственного принуждения в отношении совершивших их лиц в Российской Федерации производятся в соответствии с российскими законами.

При этом таможенные правоотношения обладают всеми основными признаками административно-правовых отношений1, но вносят в них следующие специфические моменты.

- Таможенные правоотношения возникают только в связи или по поводу перемещения товаров или транспортных средств через таможенную границу, т.е. они имеют место только в таможенном деле. Общее руководство таможенным делом в Российской Федерации осуществляет правительство РФ.

- В основе их возникновения лежит фискальный интерес государства, а развитие и регулирование таможенных правоотношений связано с оптимизацией инструментов и методов, применяемых в целях формирования доходной части государственного бюджета.

- Субъектом, непосредственно осуществляющим властные полномочия, утвержденные таможенным законодательством РФ в сфере таможенных правоотношений, являются таможенные органы РФ.

- Подавляющее большинство подвластных субъектов таможенных правоотношений — участники ВЭД, предприниматели в области таможенного дела (владельцы СВХ, ТС, таможенные перевозчики, таможенные представители), некоторые категории физических лиц которые вступают в таможенные правоотношения по своей инициативе.

В первую очередь это происходит потому, что экономический эффект от участия в международной торговле и иных проектах, связанных с перемещением через таможенную границу Таможенного союза товаров и транспортных средств, компенсирует некоторые неудобства, которые могут быть вызваны утвержденными законом формами таможенного контроля, применяемыми таможенными органами России к данным субъектам.

Ошибочно будет полагать, что участниками таможенных правоотношений могут являться только лица, пересекающие таможенную границу Таможенного союза по торговым делам. Ученые, туристы, путешественники, артисты, лица, имеющие родственников за границами

Таможенного союза и России, и многие другие физические лица при пересечении таможенной границы также являются субъектами таможенных правоотношений, поскольку должны соблюдать установленные в таможенном деле правила.

Порядок возникновения и прекращения таможенных правоотношений, права и обязанности их субъектов регулируются таможенным законодательством Таможенного союза и Российской Федерации, а также нормативными правовыми актами, изданными органами, уполномоченными в области таможенного дела.

Из перечисленных особенностей таможенных правоотношений видно, что вступающие в них субъекты находятся в неравном положении — одни управляют, распоряжаются, а другие подчиняются и выполняют распоряжения. Присутствует преобладание одной воли над другой, т.е. характерная для административного права связь типа инспектор — контролируемый, имеющая место при функциональном подчинении.

Таким образом, основным методом таможенного права является метод властных предписаний — императивный метод. Однако это не значит, что все без исключения субъекты таможенного дела всегда используют только этот метод при вступлении в правоотношения, возникающие при перемещении товаров и транспортных средств через таможенную границу Российской Федерации (или по поводу перемещения товаров).

Также в таможенном деле имеют место отношения, строящиеся на гражданско-правовой основе. Например, участник ВЭД волен заключать договор хранения с любым владельцем СВХ1 на основании договора, условия которого, закрепляющие взаимные права и обязанности, могут оговариваться сторонами (т. е. диспозитивный метод также применяется в таможенном праве).

Особого внимания заслуживают объект и предмет таможенных правоотношений. Обращение к научным работам по исследованию теории права позволяет сделать следующие выводы.

Проблема сущности объекта правоотношения изучается учеными давно, еще в начале XX в. вышло несколько работ, посвященных исследованию данного вопроса.

Многие авторы отмечают, что объект является необходимым элементом правоотношения3. Однако можно согласиться с тем, что до настоящего времени нет единства мнений об объекте правоотношения, и это осложняет процесс научного исследования.

Одни ученые, рассматривая данную проблему, полагают, что объект, на который правоотношение направлено, отождествляется с правом и обязанностью, другие пытаются дать более широкое определение объекту. В последнем случае под объектом понимается то, что противостоит субъекту, то, на что обращена познавательная и иная деятельность человека, т.е. объект воспринимается как объективная реальность, находящаяся вне познающего ее субъекта (человека, его сознания). В качестве примера исследования объекта правоотношения в философском ракурсе можно привести работу А.П. Дудина.

Таким образом, имеют место разные подходы к вопросу о трактовке объекта правоотношения.

- Под объектом правоотношения понимаются те предметы, на которые направлена деятельность субъектов правоотношения, осуществляемая в процессе реализации ими своих субъективных прав и обязанностей.

- Под объектом правоотношения понимают то, на что воздействует правовое отношение, т.е. фактическое поведение его участников. В данном случае следует различать поведение участников правоотношения, направленное на определенное материальное благо (объект правоотношения), и поведение субъектов правоотношения в процессе их взаимодействия между собой.

- Промежуточный вариант» объединяет изложенные выше и признает возможным считать объектом правоотношений вещи и действия одновременно.

В одном из последних исследований, на основании проведенных обобщений и анализа имеющихся в научной литературе мнений, авторы предлагают сузить существующие различия научных концепций до двух наиболее распространенных групп: плюралистической и монистической теории.

Согласно монистической теории объектом правового отношения могут выступать только действия его субъектов, поскольку лишь человеческое поведение способно регулироваться правовыми нормами.

Сторонники плюралистической теории считают, что поскольку интерес человека направлен на объекты материального мира, то и его действия, регулируемые правовыми нормами, в конечном итоге направлены на возможность обладания, использования и владения данными благами. Это значит, что объектов правоотношения может быть бесконечное множество.

В результате объектом правоотношения выступает то, на что направлены субъективные права и юридические обязанности его участников, нечто объективно значимое, привлекающее и интересующее их, способное удовлетворить определенную потребность.

Взаимосвязь субъектов таможенных правоотношений обеспечивается одним обстоятельством — обязанностью должным образом реализовывать нормы таможенного права. При этом для таможенных органов данная обязанность связана с необходимостью выполнения закрепленных за ними функций, а для подвластных субъектов — с желанием реализовывать свои относительные права, т.е. права, для исполнения которых нужен акт компетентного органа'.

Данный вывод позволяет сформулировать определение объекта таможенных правоотношений следующим образом. Объект таможенного правоотношения — это установленный порядок реализации относительного права, связанного с перемещением через таможенную границу товаров. Следует уточнить, что упомянутый порядок в рассматриваемой сфере устанавливается путем использования возможностей разрешительной системы, особенности которой будут изложены в дальнейшем повествовании.

Разъяснить понятие «предмет таможенного правоотношения» следует с учетом традиционно применяемой в научной литературе формулировки, согласно которой под ним понимают часть объекта.

Конкретизировать определенные предметы не сложно, ими будут являться цели, с которыми подвластные субъекты реализуют свои относительные права, а таможенные органы разрешают им данные права воплощать в жизнь.

С учетом приведенных выше выводов о зарождении таможенных правоотношений может показаться, что целью участников таможенных правоотношений является получение денег.

Очевидно, что это соответствует действительности, но не в полной мере. Как уже говорилось, в таможенные правоотношения вступают не только лица, для которых деятельность в данной сфере является источником дохода. Во многих случаях товары перемещаются не для того, чтобы в итоге получить за счет их реализации или использования прибыль, а с иными целями (сувениры, необходимые для проведения отпуска вещи, домашний скарб, консульская вализа и т.д.).

Кроме того, таможенные органы не всегда взимают за перемещаемые товары через таможенную границу таможенные пошлины и налоги.

В соответствии со ст. 75 ТК Таможенного союза товары, перемещаемые через таможенную границу, являются объектами обложения таможенными пошлинами и налогами, но решение об уплате данных платежей принимается с учетом множества критериев: наименования, ассортимента, веса и (или) стоимости товара, заявляемой таможенной процедуры, основания для его перемещения, административно-правового статуса лица, перемещающего товары и т.д. (ст. 80 ТК Таможенного союза, Соглашение между Правительством РФ, Правительством

Республики Беларусь и Правительством Республики Казахстан от 18 июня 2010 г. «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском», ст. 150 НК РФ).

Учитывая данное обстоятельство, можно сделать вывод, что предметом таможенных правоотношений являются перемещаемые через таможенную границу товары.

Источники таможенного права Таможенного союза и Российской Федерации

Государство регулирует общественные отношения путем применения соответствующих правовых норм, устанавливающих общеобязательные правила поведения, за нарушение которых предусмотрена юридическая ответственность. Источниками данных норм, в зависимости от сферы общественных отношений, могут являться нормативные акты самых различных уровней.

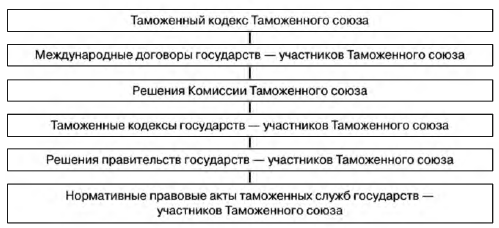

На международной конференции «Таможня и бизнес: международные и региональные аспекты сотрудничества», проходившей в Москве 22 октября 2009 г., в докладе руководителя ФТС России Андрея Бельянинова «Долгосрочная программа ФТС России по реализации политики руководства Российской Федерации по формированию Таможенного союза» была впервые обозначена следующая иерархия источников таможенного права, действующих в Таможенном союзе (рис. 1.1).

Из приведенной схемы (рис. 1.1) видно, что для Российской Федерации в условиях Таможенного союза начали действовать два эшелона источников норм.

Рис. 1.1. Первичная система нормативного правового регулирования в Таможенном союзе

К союзным источникам стали относиться ТК Таможенного союза, международные договоры, принятые на основании ТК Таможенного союза, решения Комиссии Таможенного союза.

С 1 января 2015 г. вступил в силу Договор о Евразийском экономическом союзе, положениями которого закреплено, что его право составляют:

- настоящий Договор;

- международные договоры в рамках ЕЭС;

- международные договоры ЕЭС с третьей стороной;

- решения и распоряжения органов ЕЭС, принятые в рамках их полномочий. При этом, органом, уполномоченным по вопросам таможенного дела является Евразийская экономическая комиссия.

Для ознакомления с международными договорами и решениями Комиссии Таможенного союза на сайте Таможенного союза tsouz.ru изначально был создан отдельный раздел «Международные договора».

Ныне во введенном в действие с 19 мая 2013 г. решением коллегии Евразийской экономической комиссии от 16 апреля 2013 г. № 83 «Об официальном сайте Евразийской экономической комиссии в сети Интернет» существует раздел «Международные договоры и меморандумы».

Теперь, пользуясь данным сайтом (eurasiancommission.org), заинтересованные лица всегда могут ознакомиться с названием договора, под которым он был принят, а также с датой его вступления в силу.

Для удобства существующие источники права Евразийского союза разделены следующим образом:

- часть первая — международные договоры, действующие в рамках ЕврАзЭС;

- часть вторая — международные договоры, направленные на завершение формирования договорно-правовой базы Таможенного союза;

- меморандумы;

- международные договоры, формирующие и развивающие единое экономическое пространство.

- иные международные договоры.

Формирование российских источников норм таможенного права («национальных» в Российской Федерации) характеризуется следующим образом.

В соответствии со ст. 71 Конституции РФ таможенное регулирование находится в ведении Российской Федерации, т.е. в состав нормативных актов таможенного права могут входить только источники общефедерального уровня. Согласно п. 3 ст. 4 Закона о таможенном регулировании законодательство РФ о таможенном деле состоит из данного

Закона и принимаемых в соответствии с ним иных федеральных законов. Порядок фактического пересечения товарами и транспортными средствами государственной границы Российской Федерации регулируется законодательством РФ о государственной границе Российской Федерации, а в части, не урегулированной законодательством РФ о государственной границе Российской Федерации, — законодательством РФ о таможенном деле.

При регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство РФ применяется в части, не урегулированной законодательством РФ о налогах и сборах.

Все эти отношения могут регулироваться также указами Президента РФ.

На основании и во исполнение актов таможенного законодательства, указов Президента РФ правительство издает постановления и распоряжения в области таможенного дела.

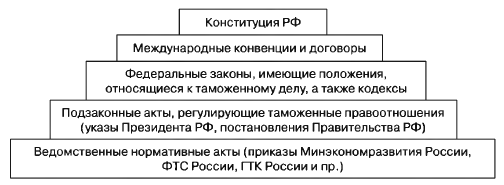

В российской нормативной базе таможенного права имеет место применимая для иных отраслей права (стандартная) иерархия, которую для наглядности можно изобразить в виде следующей пирамиды.

Из курса административного права известно, что закон — это нормативный документ, обладающий высшей юридической силой, а акты управления — подзаконны. Это значит, что закон не может быть отменен или приостановлен каким-либо иным актом, но акт управления может быть отменен, изменен или приостановлен законом. Однако это различие акта управления и закона не означает большую или меньшую их обязательность. Все акты всех органов государства обязательны для исполнения, несмотря на приведенную иерархию норм.

По мнению А.А. Демина, «никакие акты не имеют высшей или низшей юридической силы, они равно обязательны, в этом и заключается их юридическая сила. Если один из них не соответствует закону, то речь не может идти о его низшей юридической силе, а только об отсутствии у незаконного акта юридической силы вообще».

Разберем каждый из представленных блоков подробнее. Конституция РФ — основной закон государства, т.е. основа и источник для всех иных действующих нормативных правовых актов (рис. 1.2).

Рис. 1.2. Источники таможенного права

В статье 15 ч. 1 Конституции РФ сказано, что этот документ имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ.

Для того чтобы пояснить, каким образом данное положение применяется в таможенном праве, приведем несколько примеров.

Учитывая упомянутую ст. 71 Конституции РФ, местные и муниципальные органы власти не вправе издавать нормативные акты, регулирующие вопросы таможенного дела.

В соответствии с Конституцией РФ:

- гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности (ст. 8 ч. 1);

- каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности (ст. 34 ч. 1);

- каждый обязан платить законно установленные налоги и сборы (ст. 57);

- решения и действия (или бездействие) органов государственной власти, органов местного самоуправления, общественных объединений и должностных лиц могут быть обжалованы в суд (ст. 46 ч. 2);

- права потерпевших от преступлений и злоупотреблений властью охраняются законом. Государство обеспечивает потерпевшим доступ к правосудию и компенсацию причиненного ущерба (ст. 52).

Перечисленные положения легли в основу некоторых из приведенных выше принципов таможенных правоотношений.

В соответствии со ст. 15 ч. 4 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры РФ являются составной частью ее правовой системы. Если международным договором РФ установлены иные правила, чем предусмотренные законом, то применяются правила международного договора.

Международные конвенции и договоры. В свете динамично развивающихся геополитических и геоэкономических процессов этот вид нормативных документов все чаще применяется в международном праве.

В настоящее время в России действуют более 70 международных конвенций. Следует отметить, что не все из них ратифицированы иными странами — членами Таможенного союза, поэтому автор выделил их в особую категорию национальных источников таможенного права. Эти источники могут применяться в таможенном деле в качестве самостоятельных нормативных актов или являться основой при разработке подзаконных или ведомственных нормативных документов. В качестве одного из многочисленных примеров можно привести действующие в ряде европейских стран правила осуществления дальних международных автоперевозок, которые на территории РФ используются в порядке, утвержденном приказом ГТК России от 18 мая 1994 г. № 206 «Об утверждении Положения о порядке применения Конвенции МДП, 1975 г.».

Кроме того, источниками таможенного права РФ являются следующие акты:

- Конвенция о временном ввозе (заключена в Стамбуле 26 июня 1990 г.);

- Международная конвенция о гармонизированной системе описания и кодирования товаров от 14 июня 1983 г.;

- Таможенная конвенция о карнете АТА для временного ввоза товаров от 6 декабря 1961 г.;

- Конвенция о договоре международной дорожной перевозки грузов (КДПГ) от 19 мая 1956 г.;

- Договор между Российской Федерацией и Республикой Беларусь от 8 декабря 1999 г. «О создании союзного государства» и многие другие международные нормативные акты.

Федеральные законы и кодифицированные законы. Сегодня основным нормативным актом, регулирующим вопросы таможенного дела в Российской Федерации, является пришедший на смену ТК РФ 2003 г. Закон о таможенном регулировании.

В соответствии со ст. 23.8 КоАП РФ таможенные органы рассматривают дела об административных правонарушениях, предусмотренных подавляющим большинством статей гл. 16 этого кодекса. При этом властные полномочия, осуществляемые таможенными органами в рамках правоохранительной деятельности, права и обязанности иных участников производства по делам об административных правонарушениях в таможенном деле регламентируются разделами I, IV, V КоАП РФ.

Налоговый кодекс РФ также является одним из источников таможенного права (ст. 34 регламентирует полномочия таможенных органов и обязанности их должностных лиц в области налогообложения и сборов).

В таможенных правоотношениях применяются и некоторые положения УК РФ в отношении таких преступлений, как:

- незаконные экспорт из Российской Федерации или передача сырья, материалов, оборудования, технологий, научно-технической информации, незаконное выполнение работ (оказание услуг), которые могут быть использованы при создании оружия массового поражения, вооружения и военной техники;

- невозвращение на территорию Российской Федерации предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран;

- контрабанда сильнодействующих, ядовитых, отравляющих, взрывчатых, радиоактивных веществ, радиационных источников, ядерных материалов, огнестрельного оружия или его основных частей, взрывных устройств, боеприпасов, оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, а также материалов и оборудования, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, а равно стратегически важных товаров и ресурсов или культурных ценностей;

- контрабанда наркотических средств, психотропных веществ, их прекурсоров или аналогов, растений, содержащих наркотические средства, психотропные вещества или их прекурсоры, либо их частей, содержащих наркотические средства, психотропные вещества или их прекурсоры, инструментов или оборудования, находящихся под специальным контролем и используемых для изготовления наркотических средств или психотропных веществ, являются деяниями, подпадающими под признаки ст. 189, 190, 226.1, 229.1 УК РФ и могут иметь место только в таможенном деле.

Соответственно при проведении следственных действий по данным преступлениям применяется еще один кодифицированный закон - УПК РФ.

Кроме кодексов источниками таможенного права являются федеральные законы.

Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» содержит положения о видах и видах ставок таможенных пошлин, о порядке их применения, о тарифных преференциях и льготах. Эту информацию таможенные органы РФ активно используют при начислении и взимании таможенных платежей в целях осуществления мер таможенно-тарифного регулирования ВЭД.

Федеральный закон от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» предусматривает применение правительством РФ специальных защитных мер от импорта какого-либо товара в Российскую Федерацию в таком количестве и в таких условиях, что причиняет существенный ущерб соответствующим отраслям российской экономики.

В дальнейшем корректность применения таких мер (квотирования, специальных пошлин), относящихся к нетарифным методам регулирования ВЭД, отслеживается таможенными органами РФ при проведении некоторых видов таможенного контроля и при таможенном оформлении товаров.

Закон РФ от 15 апреля 1993 г. № 4804-1 «О вывозе и ввозе культурных ценностей» содержит положения, используемые таможенными органами РФ при таможенном оформлении перемещаемых через таможенную границу Российской Федерации товаров данной категории.

Валютный контроль, в том числе и контроль над порядком перемещения через таможенную границу Российской Федерации наличной валюты физическими лицами, таможенные органы РФ осуществляют, руководствуясь положениями Федерального закона от 10 декабря 2003 г. № 173-ФЭ «О валютном регулировании и валютном контроле».

Приведенные законы являются основой для организации таможенных правоотношений, строящихся с применением функционального типа подчинения. Основой административных связей линейного типа внутри таможенных органов РФ также являются федеральные законы.

Федеральный закон от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации» содержит положения о порядке поступления и прохождения службы в таможенных органах РФ, о правах и обязанностях лиц, проходящих таможенную службу. При хранении и учете служебного оружия таможенные органы РФ обязаны выполнять требования Федерального закона от 13 декабря 1996 г. № 150-ФЗ «Об оружии», а при работе с отдельными источниками информации руководствоваться Законом РФ от 21 июля 1993 г. № 5485-1 «О государственной тайне».

Подзаконные нормативные акты. К данной категории источников норм таможенного права в первую очередь относятся указы Президента РФ и постановления Правительства РФ.

На практике имеют место два основания для выхода постановлений Правительства РФ по вопросам таможенного дела.

1. Правительство РФ готовит постановления во исполнение указов Президента РФ, являющихся подзаконными нормативными актами высшей юридической силы.

Например, во исполнение п. 2 указа Президента РФ от 9 марта 2003 г. № 314 «О системе и структуре федеральных органов исполнительной власти» вышло постановление Правительства РФ от 21 августа 2004 г. № 429 «Вопросы Федеральной таможенной службы», в котором было впервые утверждено положение об этом федеральном органе исполнительной власти.

Позднее вышел указ Президента РФ от 11 мая 2006 г. № 473 «Вопросы Федеральной таможенной службы», закрепляющий основу административно-правового статуса ФТС России.

Во исполнение данного указа вышло постановление Правительства РФ от 26 июля 2006 г. № 459 (в настоящее время утратило силу) и заменившее его постановление Правительства от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе», в которых более подробно излагались полномочия и организация деятельности ФТС России.

Почти через десять лет вышел очередной значительно изменяющий статус Федеральной таможенной службы указ Президента РФ от 15 января 2016 г. № 12 «Вопросы Министерства финансов Российской Федерации», в соответствии п. 1 которого функции по выработке и реализации государственной политики были переданы указанному министерству.

2. Постановления Правительства РФ готовятся в целях регламентации таможенных правоотношений, которые ранее были в недостаточной мере урегулированы законами РФ.

Для наглядности приведем следующие примеры.

1. При осуществлении международных перевозок транспортные средства всегда перемещают через таможенную границу Российской Федерации большие объемы так называемых припасов — товаров, находящихся на морских, воздушных судах и в поездах при их прибытии на таможенную территорию Российской Федерации или перемещаемых (загружаемые) на морские, воздушные суда и в поезда во время их нахождения на таможенной территории Российской Федерации.

К припасам относятся топливо, горючесмазочные материалы и продукты питания, необходимые для обеспечения нормальной эксплуатации и технического обслуживания морских, воздушных судов и поездов во время следования в пути.

В положениях ТК РФ 1993 г. порядок таможенного оформления данной категории товаров предусмотрен не был, т.е. долгое время припасы перемещались через границу без учета таможенных органов РФ.

В целях устранения этого пробела вышло постановление Правительства РФ от 9 июля 2001 г. № 524 «Об установлении таможенного режима перемещения припасов», которым было утверждено соответствующее положение.

2. Несколько статей ТК РФ 1993 г. содержали информацию о таможенном брокере как субъекте таможенных правоотношений.

Однако по сведениям Главного научно-информационного вычислительного центра ГТК России первый таможенный брокер был зарегистрирован таможенными органами РФ только в 1998 г. Это произошло только после того, как вышло постановление Правительства РФ от 17 июля 1996 г. № 873 «Об утверждении Положения о таможенном брокере»1. Данным нормативным актом был детально регламентирован порядок получения соответствующей лицензии этими юридическими лицами, их прав и обязанностей во взаимодействии с таможенными органами РФ.

Кроме того, до вступления Российской Федерации в Таможенный союз свод ставок таможенных пошлин, взимаемых при перемещении товаров через таможенную границу Российской Федерации (таможенный тариф), также утверждался непосредственно постановлениями Правительства РФ.

Ведомственные нормативные акты. Как правило, на практике этот блок нормативных актов включает в себя самый большой объем документов, основу которого в настоящее время составляют приказы ГТК России, ФТС России и Минэкономразвития России.

По данным электронной базы «Гарант»2 в феврале 2004 г. действовало 2 тыс. 877 приказов ГТК России (органа исполнительной власти, осуществляющего руководство таможенным делом в Российской Федерации с 1993 по 2004 г.). Можно сказать, что до настоящего времени ФТС России проводит ревизию этих нормативных актов, в ходе которой их большая часть либо утрачивает силу, либо изменяет редакцию.

На сегодняшний день утратили силу более 80% всех приказов ГТК России, действовавших в 2004 г. При этом пропорционально выросло число приказов ФТС России, регулирующих таможенные правоотношения.

Положением о Минэкономразвитии России, утвержденным постановлением Правительства РФ от 27 августа 2004 г. № 443, данное министерство было наделено полномочиями по принятию нормативных актов таможенного дела.

В период с августа 2004 г. по июль 2006 г. Минэкономразвития России выпустило несколько десятков приказов, регламентирующих таможенные правоотношения. Сегодня данное министерство полностью утратило все перечисленные полномочия в области таможенного дела и в полном объеме передало их в ведение ФТС России в соответствии с постановлением Правительства РФ от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе». На основании положения, утвержденного постановлением Правительства РФ от 30 июня 2004 г. № 329 «О Министерстве финансов Российской Федерации», Минфин России вправе издавать приказы, определяющие порядок контроля таможенной стоимости товаров (совместно с ФТС России).

С января 2016 г. Минфину России были были переданы функции по выработке и реализации государственной политики и нормативно-правовому регулированию в области таможенного дела, т.е. в настоящее время можно ожидать увеличение количества приказов данного министерства в области таможенного дела.

Общие правила вступления в силу и применения правовых актов Российской Федерации в области таможенного дела

Акты законодательства РФ о таможенном деле, а также указы Президента РФ, постановления и распоряжения Правительства РФ, нормативные правовые акты федеральных органов исполнительной власти, принятые в соответствии с Законом о таможенном регулировании, применяются к отношениям, возникшим после дня вступления их в силу, и по общему правилу не имеют обратной силы.

Положения актов законодательства РФ о таможенном деле, а также иных правовых актов РФ в области таможенного дела, улучшающие положение лиц, имеют обратную силу, если прямо предусматривают это. В иных случаях акты законодательства РФ о таможенном деле, а также иные правовые акты РФ в области таможенного дела могут иметь обратную силу, если это прямо предусмотрено таможенным законодательством Таможенного союза или федеральными законами. Акты законодательства РФ о таможенном деле вступают в силу не ранее чем по истечении 30 дней после дня их официального опубликования, если иное не установлено таможенным законодательством Таможенного союза.

Иные правовые акты РФ в области таможенного дела вступают в силу не ранее чем по истечении 30 дней после дня их официального опубликования, за исключением:

- если актами таможенного законодательства Таможенного союза, Законом о таможенном регулировании установлен специальный порядок вступления в силу указанных правовых актов РФ в области таможенного дела;

- если указанные правовые акты РФ в области таможенного дела устанавливают более льготный порядок, чем действующий, в части требований представления документов и сведений, сроков для принятия решений таможенными и иными государственными органами или других административных (процедурных) ограничений.

Акты законодательства РФ о таможенном деле, а также иные правовые акты РФ в области таможенного дела действуют на всей территории Российской Федерации, а также на территориях, находящихся в исключительной экономической зоне Российской Федерации и на континентальном шельфе Российской Федерации искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством РФ и нормами международного права.

Международными договорами, составляющими договорно-правовую базу Таможенного союза, может быть предусмотрено применение актов законодательства РФ о таможенном деле и иных правовых актов РФ в области таможенного дела на территории государства — члена Таможенного союза при вывозе товаров, страной происхождения которых является Российская Федерация, или продуктов их переработки с территории этого государства — члена Таможенного союза за пределы единой таможенной территории Таможенного союза.

Международным договором РФ может быть предусмотрено применение актов законодательства РФ о таможенном деле, а также иных правовых актов РФ в области таможенного дела на территории иностранного государства или применение нормативных правовых актов иностранного государства на территории Российской Федерации при осуществлении таможенными органами РФ совместного таможенного контроля с таможенными органами этого иностранного государства.

В соответствии с положениями Закона о таможенном регулировании положения актов законодательства РФ о таможенном деле, а также иных правовых актов РФ в области таможенного дела должны быть сформулированы таким образом, чтобы каждое лицо точно знало, какие у него есть права и обязанности, а также какие действия следует совершать, когда и в каком порядке, при ввозе в Российскую Федерацию и вывозе из Российской Федерации товаров и транспортных средств международной перевозки.

Никто не может быть привлечен к ответственности за нарушение актов таможенного законодательства Таможенного союза, законодательства РФ о таможенном деле и (или) иных правовых актов РФ в области таможенного дела, если такое нарушение вызвано неясностью правовых норм, содержащихся в таких актах.

Нормативный правовой акт РФ в области таможенного дела признается не соответствующим Закону о таможенном регулировании, если такой акт:

- издан органом, не имеющим права издавать подобного рода акты в соответствии с Законом о таможенном регулировании, либо издан с нарушением установленного порядка издания таких актов;

- отменяет или ограничивает права лиц, установленные таможенным законодательством Таможенного союза и Законом о таможенном регулировании;

- изменяет установленные таможенным законодательством Таможенного союза и Законом о таможенном регулировании основания, условия, последовательность или порядок действий участников отношений, регулируемых законодательством РФ о таможенном деле, иных лиц, обязанности которых установлены Законом о таможенном регулировании;

- изменяет содержание понятий, определенных Законом о таможенном регулировании, либо использует эти понятия в значениях, отличных от применяемых в данном законе.

Признание нормативного правового акта РФ в области таможенного дела не соответствующим Закону о таможенном регулировании осуществляется в судебном порядке.

Положения нормативных и иных правовых актов федеральных органов исполнительной власти по предмету правового регулирования

Закона о таможенном регулировании не могут противоречить положениям актов таможенного законодательства Таможенного союза, федеральных законов и актам Президента РФ или Правительства РФ в области таможенного дела, устанавливать требования, условия и ограничения, не предусмотренные актами таможенного законодательства Таможенного союза, федеральными законами и актами Президента РФ или Правительства РФ в области таможенного дела.