Банковская деятельность и банковская система

Эволюция банков и банковских систем

История существования банков насчитывает не одно столетие, и еще в античных государствах, таких как Древний Вавилон, Древняя Греция и Древний Рим, появляются лица и учреждения, выполнявшие отдельные функции банков.

Их деятельность, как правило, сводилась к меняльному делу, ростовщичеству, комиссионным операциям, поручительству при совершении различных актов и сделок.

Причины основания первых банков:

- необходимость безопасного сбережения денег и ценностей, отдаваемых на хранение;

- потребность в упрощении платежей.

До конца XVII в. существовало два основных вида банков:

- депозитный банк - банк, привлекающий деньги и ценности на хранение;

- переводный (жиро-банк) - осуществляющий расчеты или переводы между своими клиентами.

Сущность переводных операций состояла в том, что взаимные платежи вкладчиков банка производились не фактической передачей денег, а посредством простого переписывания (girinen) в банковских книгах определенных сумм со счета должника на счет кредитора. Каждый вкладчик имел в банке особый счет для записывания его вкладов, а именно лист в банковой книге, на котором записывались причитающиеся ему суммы.

На следующем этапе (приблизительно к XVII - XVIII вв.) банки предоставляют операция по приему на хранение денег и ценностей преобразуется в новую депозитную операцию - привлечение банком вклада с целью образования свободных капиталов для передачи в кредит; расчеты между клиентами банков начинают осуществляться за счет специально созданных расчетных палат (Clearing house), что расширяет возможность применения безналичных банковских расчетов, а также наблюдается дальнейшая специализация банковских учреждений, среди которых особое место принадлежало эмиссионным банкам, то есть банкам, уполномоченным выпускать денежные знаки (в 1668 г. был создан Шведский Риксбанк, в 1694 г. - Банк Англии, в 1695 г. - Банк Шотландии, в 1703 г. - Венский банк, в 1716 г. - банк Джона Ло в Париже и др.). Многие из этих банков стали позднее выполнять функции государственных или центральных банков.

Следующий этап развития банков и банковских систем охватывает период с XIX в. до наших дней и примечателен формированием двухуровневых (а по мнению некоторых авторов, трехуровневых) банковских систем. Государственные (центральные) банки стали выполнять, помимо эмиссионной, другие важные публичные функции как по регулированию и надзору за банковской деятельностью, так и в сфере денежно-валютного регулирования. Кроме того, центральные банки стали играть роль общего государственного расчетного центра.

Особенности развития банковского дела в России

Отечественные банки появляются значительно позднее западноевропейских (с XVIII в.), создаются по инициативе правительства, а не по инициативе частных лиц, и, соответственно, по своей природе они являются государственными учреждениями (вплоть до второй половины XIX в.).

Банковская реформа 1860 г. привела к созданию Государственного банка (Госбанка) Российской империи. Банковская система стала включать государственные банки, общественные банки и частные банки.

Накануне Первой мировой войны Госбанк России стал одним из влиятельнейших европейских кредитных учреждений. Госбанк был уполномочен осуществлять эмиссию денежных знаков, регулировал денежное обращение и валютные расчеты России и через коммерческие банки принимал активное участие в кредитовании промышленности и торговли.

После октября 1917 г. основным направлением финансовой политики было установление финансового контроля над всеми банками, слияние их в единый банк, национализация банков. В период нэпа власти пришлось сделать "шаг назад": с 1922 г. в стране складывается развернутая сеть кооперативных и коммерческих банков, и к 1925 г. банковская система была представлена Госбанком СССР, банками акционерного коммерческого типа, городскими банками, сберегательными кассами и другими кредитными учреждениями.

В результате проведения кредитной реформы в 1930 - 1931 гг. была разрушена многозвеньевая банковская система, ее ресурсы переданы в Госбанк СССР, наделенный широкими полномочиями контроля за производством и распределением, страна получила систему денежного обращения, в которой деньги играли вспомогательную роль. Наряду с Госбанком действовали специальные банки: Сельскохозяйственный банк (Сельхозбанк), Банк финансирования коммунального хозяйства и жилищного строительства (Цекомбанк) и Банк финансирования капитального строительства, промышленности, транспорта и связи (Промбанк).

В апреле 1959 г. банки долгосрочных вложений были упразднены, а их функции переданы Промбанку СССР, переименованному во Всесоюзный банк финансирования капитальных вложений (Стройбанк СССР). Такая банковская система, по своему характеру одноуровневая, с рядом незначительных изменений просуществовала в стране вплоть до 1990 г.

Распад СССР, переход к рыночной экономике, основанной на многообразии форм собственности, послужили причинами коренного реформирования банковской системы, отказа от государственной монополии на банковское дело.

Законодательной базой для реформы банковской системы послужили Законы "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности" (принятые 2 декабря 1990 г.).

В России сегодня действует характерная для стран с рыночной экономикой двухуровневая банковская система, представленная Центральным банком Российской Федерации (далее - ЦБ РФ, Банк России), коммерческими банками и некоторыми другими субъектами.

Основные понятия банковского права

Банковская система, кредитная организация, банк, банковские операции, банковская деятельность являются важнейшими понятиями, усвоение которых необходимо для понимания содержания банковского права.

Банковская система Российской Федерации - Банк России, кредитные организации, а также представительства иностранных банков (ст. 2 ФЗ "О банках и банковской деятельности").

Банковская система России является двухуровневой (рис. 1.1).

Рис. 1.1. Банковская система Российской Федерации

Субъекты отечественной банковской системы - Банк России (первый уровень), кредитные организации, а также представительства иностранных банков (второй уровень).

Банк России - особый субъект, который обладает публично-правовыми полномочиями: монопольное осуществление эмиссии наличных денег, государственное регулирование и надзор в отношении остальных субъектов банковской системы.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные федеральным законом (ч. 1 ст. 1 ФЗ "О банках и банковской деятельности").

Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Кредитные организации по видам и объему банковских операций делятся на банки и небанковские кредитные организации.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц (ч. 2 ст. 1 ФЗ "О банках и банковской деятельности").

Небанковские кредитные организации, в отличие от банков, не вправе осуществлять указанные три банковские операции в совокупности, то есть круг операций, которые вправе выполнять небанковские кредитные организации, гораздо уже, нежели у банков.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован (ч. 4 ст. 1 ФЗ "О банках и банковской деятельности").

Банковская система России включает представительства иностранных банков. Представительства - это внешне обособленные структурные подразделения банков. Представительства не вправе осуществлять банковские операции, их деятельность сводится к информационному и консультационному обслуживанию. На сегодняшний день иностранные банки присутствуют на отечественном рынке в случае открытия дочерних компаний либо участия в уставном капитале отечественных кредитных организаций (например, Райффайзенбанк, Ситибанк).

Банковские операции - сделки, подчиняющиеся особому правовому режиму, перечень которых императивно установлен законодателем, если хотя бы одной из сторон является кредитная организация, имеющая специальную лицензию.

К банковским операциям относят (ч. 1 ст. 5 Закона о банках):

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных денежных средств физических и юридических лиц во вклады от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

К банковским сделкам относят: выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами и др.

Таким образом, банковская деятельность - это совокупность банковских операций, систематически осуществляемых специальными субъектами - Банком России, кредитными организациями, Внешэкономбанком посредством использования денег и иных финансовых инструментов.

Банковская система России

Деформации кредитных отношений в России до рыночных реформ

Под банковской системой понимают совокупность кредитных институтов внутри страны с внутренними взаимосвязями между ними.

В дореволюционной России существовала разветвленная банковская система, в которую входили: Государственный банк ("банк банков"), акционерные коммерческие банки, общества взаимного кредита, городские общественные банки, банки ипотечного кредита и другие кредитные учреждения, в том числе кредитная кооперация - ссудно-сберегательные кассы и кредитные товарищества. Налицо были регулируемые кредитные отношения. В то же время кредитное дело не было монополией государства и негосударственные кредитные учреждения, входя в сферу государственного регулирования, обладали значительной самостоятельностью. Сохранялось и коммерческое кредитование (непосредственные отношения кредитора и заемщика).

Одним из первых шагов советской власти стала национализация акционерных коммерческих банков: 14 декабря 1917 г. был издан Декрет о национализации банков, банковское дело превратилось в государственную монополию. Тем самым были практически ликвидированы элементы кредитных отношений. Однако если в тот период сверхцентрализация в кредитных отношениях была вызвана чрезвычайными обстоятельствами переходного периода от капитализма к социализму, то в дальнейшем она не только не ослабилась, но даже усилилась.

В период кредитной реформы 1930 - 1932 гг. был упразднен коммерческий кредит и осуществлен повсеместный переход к прямому банковскому кредитованию. Кредитный механизм был сведен к механизму централизованного регулирования кредитных отношений. Именно в этом и заключалась одна из важнейших причин нарушения принципов кредитования, неэффективной работы кредитного механизма, падения год от года активной роли кредита в экономике.

Конкуренция в этих условиях отсутствовала, присутствовало же "банковское крепостное право", при котором каждое предприятие законодательно прикреплялось к конкретному банку.

Особенности банковской системы России

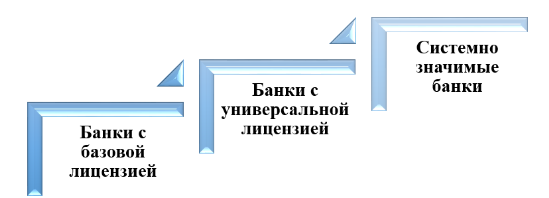

Формирование двухуровневой банковской системы в нашей стране началось в конце 1980-х гг. (первый коммерческий банк был зарегистрирован Госбанком СССР в августе 1988 г.), и на сегодняшний день можно говорить об элементах трехуровневой системы.

Рис. 1.2. Переход к трехуровневой банковской системе в Российской Федерации

Среди характерных черт, присущих банковской системе России в настоящее время, можно выделить следующие.

- Достаточно большое число кредитных институтов.

- Концентрация активов у крупнейших банков.

- Неравномерность территориального распределения субъектов банковского рынка.

- Внедрение на банковский рынок небанковских учреждений.

- Локальный характер банковских рынков

- Трансформация банковской системы – плавный переход к трехуровневой системе.

Три основные задачи, которые решаются:

- повышение качества управления рисками, защита прав вкладчиков-кредиторов;

- повышение доступности кредитов, в том числе для малого бизнеса;

- обеспечение справедливой конкуренции, когда банк любого типа сможет эффективно работать и зарабатывать в своей нише.

Банк России внедряет регулирование, пропорциональное уровню риска совершаемых банковских операций.

С 1 января 2019 года банки, имеющие капитал более 1 млрд. рублей, получили статус банков с универсальной лицензией, а имеющие капитал менее 1 млрд. рублей получили статус банков с базовой лицензией.

Банки, получившие статус банка с базовой лицензией или НКО, не смогут совершать полный спектр банковских операций.

Таким образом, развитие банковского дела тесно связано с развитием кредитных отношений, в ходе которого можно выделить три этапа: непосредственные отношения между кредитором и заемщиком, кредитные отношения с участием посредника, регулируемые кредитные отношения.

Двумя основными типами банковских институтов являются центральные банки и коммерческие банки. При этом сущность их различна: центральный банк правомерно рассматривать как учреждение, а коммерческий - как предприятие.

В процессе становления двухуровневой банковской системы в России происходит преодоление деформации кредитных отношений, характерных для административно-командной системы управления экономикой, и формирование регулируемых кредитных отношений.

Основными особенностями банковской системы России являются достаточно большое число кредитных институтов, концентрация активов у крупнейших банков, неравномерность территориального распределения субъектов банковского рынка, внедрение на банковский рынок "небанков" и локальный характер банковских рынков.

Банковский рынок

Под банковским рынком следует понимать рынки, которые являются специфически банковскими, а именно рынки сбыта банковских услуг.

Соотношение банковского, финансового и денежного рынков

По определению, финансовый рынок — это рынок, на котором осуществляются сделки с финансовыми активами, т.е. деньгами в наличной и безналичной формах и ценными бумагами.

В зависимости от характера совершаемых сделок его часто подразделяют на две части:

а) денежный рынок;

б) рынок капиталов.

Таким образом, денежный рынок является сегментом финансового рынка, на котором совершаются краткосрочные сделки (например, сделки с ценными бумагами, срок погашения которых не превышает одного года).

Рынок капиталов объединяет сделки с долгосрочными активами, т.е. заключаемыми на срок более одного года. Однако строгой грани между этими двумя рынками не существует хотя бы потому, что облигации имеют разный срок погашения.

В соответствии с конкретным видом актива финансовый рынок можно разделить на четыре сектора: а) кредитный рынок; б) рынок ценных бумаг; в) валютный рынок; г) рынок драгоценных металлов.

Кредитный рынок объединяет сделки между владельцами временно свободных денежных средств и их заемщиками, роли которых могут исполнять частные лица, производственные и непроизводственные предприятия и организации, государство.

Рынок ценных бумаг является сферой заключения сделок между эмитентами ценных бумаг, разного рода фондовыми посредниками и конечными инвесторами.

На валютном рынке совершаются сделки по купле-продаже иностранной валюты.

На рынке драгоценных металлов обращаются монеты и слитки из золота, серебра и других драгоценных металлов.

Еще одним вариантом структурирования финансового рынка в зависимости от характера совершаемых сделок является следующее его подразделение:

а) рынок титулов собственности;

б) рынок долговых обязательств.

На рынке титулов собственности обращаются акции, а на рынке долговых обязательств — все прочие финансовые активы как в форме ценных бумаг (облигаций, ипотеки и т.д.), так и в других формах (например, обязательство заемщика перед коммерческим банком).

Коммерческие банки ведут самую активную деятельность во всех перечисленных сегментах финансового рынка: выступают посредниками в кредите (как краткосрочном, так и долгосрочном), выпускают собственные ценные бумаги (как акции, так и долговые обязательства), проводят операции с ценными бумагами других эмитентов и иностранной валютой. Из этого можно заключить, что понятия «банковский рынок» и «финансовый рынок» во многом совпадают.

В зависимости от основных субъектов можно выделить такие сегменты финансового рынка (и денежного рынка в качестве его сегмента), как банковский рынок, страховой рынок, пенсионный рынок, трастовый рынок.

При этом следует иметь в виду, что перечисленные рынки не являются отдельными сегментами; они тесно взаимосвязаны, и их границы пересекаются.

Банковский рынок можно считать сегментом финансового (и денежного) рынка, на котором основные действующие лица — это банки.

Таким образом, с разных точек зрения банковский рынок может быть рассмотрен и как более узкое образование, чем финансовый и денежный рынки, и как более широкое, это говорит о том, что понятия «банковский рынок», с одной стороны, «финансовый рынок» и «денежный рынок» — с другой, лежат в разных плоскостях и смешивать их не следует.

Участники банковского рынка

Таблица 1.1

| Коммерческие банки | Небанковские кредитно-финансовые институты | Нефинансовые участники банковского рынка |

|---|---|---|

| Универсальный банк Специализированный (специальный) банк |

Небанковские кредитно-финансовые институты Кредитные кооперативы Ломбарды Лизинговые компании Факторинговые компании Форфейтинговые компании Учетно-вексельные конторы Негосударственные пенсионные фонды Страховые компании Риелторские фирмы Эмитенты ценных бумаг Финансовые брокеры и инвестиционные консультанты Инвестиционные компании Инвестиционные фонды Компании (фонды) рискового финансирования Дилинговые центры Клиринговые палаты Эмитенты пластиковых карт Эмитенты дорожных чеков Трастовые компании Трансфер-агенты, депозитарии, регистраторы |

Торговые дома Промышленные предприятия Почтовые учреждения Нотариальные конторы Юридические компании |

Коммерческие банки: универсальные и специализированные

Основная конкуренция на банковском рынке разворачивается между коммерческими банками.

В последнее время в условиях усиления банковской конкуренции все больше проявляется тенденция к универсализации банковской деятельности.

Причина этого та же, что и у диверсификации в отраслях материального производства: универсальный банк лучше защищен от коммерческого риска, чем специализированный, он может более гибко реагировать на изменения конъюнктуры, следовательно, более конкурентоспособен.

Небанковские кредитно-финансовые институты

Небанковские кредитно-финансовые институты — учреждения, которые формально банками не являются (не имеют банковской лицензии), но основная деятельность которых связана с оказанием финансовых услуг и осуществлением операций, во многом аналогичных банковским.

В силу последнего обстоятельства в англоязычной экономической литературе небанковские кредитно-финансовые институты получили название «околобанки», или «квазибанки» (near-banks). В сфере кредитования определенную конкуренцию коммерческим банкам могут составить кредитные кооперативы, ломбарды, лизинговые и факторинговые компании и некоторые другие учреждения.

Нефинансовые участники банковского рынка

Второй группой «небанковских» участников банковской конкуренции наряду с небанковскими кредитно-финансовыми институтами являются нефинансовые предприятия и организации, или, как их иногда называют, небанковские банки (nonbank banks) — торговые дома, промышленные предприятия, почта и др.

Определенную конкуренцию коммерческим банкам могут оказывать почтовые учреждения, во многих странах осуществляющие прием и выдачу вкладов, переводы денежных средств и некоторые другие банковские операции. Несомненное достоинство этих учреждений заключается в их доступности: почта имеет, как правило, чрезвычайно густую сеть отделений, охватывающую всю страну, и удобный для населения режим работы. Почта России пока недостаточно использует свои возможности для оказания банковских услуг, ограничиваясь проведением расчетов.

В сфере доверительного управления коммерческие банки соперничают с такими «небанками», как нотариальные конторы и юридические компании.

Помимо этого, коммерческие банки сталкиваются со значительной конкуренцией нефинансовых компаний в отраслях, которые не являются «исконно банковскими» (нотариальное обслуживание, рекламное дело и др.).

Структура банковского рынка

Рассмотрим основные подходы к структурированию банковского рынка в отдельности.

Отраслевой подход к банковскому рынку

Наиболее распространено структурирование банковского рынка по товарному (продуктовому) признаку, т.е. по видам оказываемых услуг. В товарной структуре банковского рынка можно выделить:

- рынок кредитных услуг;

- рынок инвестиционных услуг;

- рынок расчетно-кассовых услуг;

- рынок трастовых услуг;

- рынок консультационных услуг;

- прочие рынки.

Каким же образом выглядит отраслевой состав финансово-банковской сферы экономики? В рамках каждого из шести выделенных рынков сбыта банковских услуг можно выделить ряд отраслей, как это показано в табл. 1.2.

Структура банковского рынка по группам клиентов

Сегментация рынка в зависимости от юридического статуса клиентов предполагает выделение рынков банковских услуг для предприятий (юридических лиц) и населения (физических лиц).

Эта классификация, в свою очередь, может быть детализирована.

Например, многие кредитные институты выделяют такие группы клиентов:

- население (домохозяйства);

- предприятия;

- общественные организации;

- финансовые институты.

Сегментация рынка частных клиентов по демографическому (возрастному) признаку:

- молодежь (16 лет — 22 года);

- молодые люди, недавно образовавшие семью (25—30 лет);

- семьи «со стажем» (25—45 лет);

- лица «зрелого возраста» (40—55 лет);

- лица, готовящиеся к уходу на пенсию (55 и более лет).

Сегментацию рынка предприятий можно провести по их размеру (используя для этого критерий объема продаж, численности работающих и т.д.).

Таблица 1.2.

| Банковские рынки сбыта | Банковские отрасли | Банковские подотрасли |

|---|---|---|

| Рынок кредитных услуг | Кредитование | Коммерческое кредитование Потребительское кредитование |

| Косвенное кредитование | Лизинговый бизнес Факторинговый бизнес Форфейтинговый бизнес Учетно-вексельный бизнес Гарантийный бизнес |

|

| Рынок инвестиционных услуг | Сберегательное дело | Вклады до востребования Сберегательные вклады |

| Инвестиционное посредничество | Срочные депозиты Инвестиционное посредничество на фондовом рынке Инвестиционное посредничество на рынке драгоценных металлов и художественных ценностей Инвестиционное посредничество на рынке недвижимости Дилинговый бизнес |

|

| Рынок расчетно-кассовых услуг | Расчетно-кассовое обслуживание | — |

| Выпуск и обслуживание пластиковых карт | Кредитные карты Дебетовые карты Дисконтные карты |

|

| Валютное обслуживание | — | |

| Рынок трастовых услуг | Доверительное управление | Доверительное управление имуществом Управленческое обслуживание |

| Агентское обслуживание | Эмиссионное посредничество Депозитарное и трансфер-агентское обслуживание |

|

| Рынок консультационных услуг | Консультационное и информационное обслуживание | Аудиторское обслуживание Правовое консультирование Управленческое и финансовое консультирование Информационное обслуживание Образовательное обслуживание |

| Прочие рынки | Хранение, охрана и транспортировка ценностей | — |

| Разработка банковских технологий | — | |

| Страхование | — | |

| Нотариальное обслуживание | — |

Предприятия делятся по величине оборота на три группы: мелкие фирмы; средние фирмы; крупные фирмы. Другой важный признак сегментации — характер предпринимательской деятельности фирмы (промышленность, сельское хозяйство, торговля, сфера услуг и т.д.).

Пространственная структура банковского рынка

По этому признаку можно выделить секторы:

- локальный (местный) банковский рынок, такой рынок может складываться в пределах города, села, региона;

- национальный (внутренний) банковский рынок, он формируется в каждой стране;

- международный банковский рынок, можно выделить «два подуровня»: мировой рынок и рынок межстрановых объединений (например, ЕС).

Границы рынка определяют исходя из экономической возможности покупателя приобрести товар (в данном случае — банковскую услугу) на соответствующих территориях и отсутствия этой возможности за их пределами.

Высокий уровень развития современных средств телекоммуникации предоставляет банковским клиентам возможность пользоваться услугами финансовых институтов, отделенных от них порой тысячами километров. Потребность в этом может возникать в результате интеграционных процессов в экономике страны.