Управленческий учет коммерческо-сбытовой деятельности

Коммерческо-сбытовая деятельность и ее место в управленческой системе организации

В рыночных условиях хозяйствования эффективная система управления требует рациональной организации коммерческо-сбытовой деятельности, которая в зн ачи т ель ной мере предопределяет на предприятии уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности.

Коммерческо-сбытовая деятельность — это деятельность, направленная на реализацию произведенных или за купленных предприятием товаров, работ, услуг с целью и з влечения предпринимательской прибыли.

К основным объектам коммерческо-сбытовой деятельности организации относятся:

- покупатель (его возможности, потребности, запросы и предпочтения);

- товары (работы, услуги) предназначенные для реализации (их цена, качество, привлекательность для потребителя и др.);

- каналы товародвижения.

Радикальное реформирование отечественной экономики заставляет по-новому взглянуть на роль сбыта в общей системе управления организацией.

Правильно подстраиваться под платежеспособный спрос покупателей помогает рыночно ориентированная служба сбыта, т. е., сбытовая деятельность, ориентированная на рынок.

Рынок переставляет предпринимательские акценты, а вместе с ними и затраты товаропроизводителей с проблем сугубо производственно-технического характера на проблемы сбыта.

Отсюда следует, что сбытовая деятельность — это не столько продажа готовой продукции, но и ориентация производства на удовлетворение платежеспособного спроса покупателей, и активная работа на рынке по поддержанию и формированию спроса на продукцию предприятия, и организация эффективных каналов распределения и продвижения товаров.

Подобные тенденции перемещения центра затрат с производства на сбыт в настоящее время наблюдаются и в российской экономике. Выборочные обследования свидетельствуют о том, что в хозяйственном цикле движения товара лишь 2% времени приходится собственно на его производство, а 98% так или иначе связаны с материально-техническим снабжением и сбытом. Расходы на эти операции составляют более 15% валового национального продукта, что эквивалентно 30% общей суммы производственных издержек. Исследования отечественных ученых показывают, что затраты на снабжение и сбыт по источникам формирования распределяются следующим образом: у потребителей — в среднем 24,3%, у поставщиков — 13,5%, у посреднических организаций — 3,2%, на транспорте — 54%. По основным стадиям товародвижения затраты на погрузку, перевозку и разгрузку составляют 62,5%, а на складирование товара — 37,5%. При этом текущие затраты составляют 86,1%, а единовременные затраты — 13,9%.

Анализ конъюнктуры российского рынка дает основание утверждать, что основной причиной кризиса сбыта, является несогласованность ассортимента произведенной продукции со структурой потребительского спроса. Дело в том, что падение платежеспособного спроса покупателей касается в большей степени отечественных, а не импортных потребительских товаров, о чем свидетельствует постоянная тенденция роста импорта и устойчиво высокой доли в нем потребительских товаров.

Отечественным производителям характерно стремление продавать то, что они производят, а не производить то, что может быть продано. Для сохранения статус-кво на внутреннем рынке они, как правило, предпринимают усилия не по техническому перевооружению производства, освоению новых видов продукций и услуг, а по лоббированию законопроектов, предоставляющих всевозможные льготы, по выбиванию государственных субсидий и принятию протекционистских мер во внешней торговле.

В экономической и социально-политической среде предпринимательства современной России попытки исповедовать на практике идеологию маркетинга, пожалуй, еще преждевременны.

Для большинства отечественных товаропроизводителей более актуальна проблема сбытовой ориентации. Сравнительная оценка сбытовой и маркетинговой ориентации приведена в табл. 6.1.

Таблица 6.1

| Параметр рынка | Характеристика | |

|---|---|---|

| сбытовая ориентация | маркетинговая ориентация | |

| Концентрация усилий | Товар | Нужды потребителей |

| Товарный ассортимент | Узкий | Широкий |

| Производственный процесс | Жесткий | Гибкий |

| Упаковка товара | Средство хранения товара | Средство формирования спроса (реклама) |

| Производство нового товара | Определяют производственники | Определяют маркетологи |

| Ценовая политика | Затратные единицы | Цены рыночного равновесия |

| Конкурентоспособность товара | Преимущественно ценовая конкуренция | Преимущественно не ценовые формы конкуренции |

| Планирование | В основном краткосрочное | Преимущественно долгосрочное |

| Продажа | Продается то, что производится | Производится то, что продается |

| Способ достижения цели | Максимизация прибыли за счет роста объема продаж | Достижение прибыльности за счет удовлетворения спроса |

Оставаясь на почве экономического реализма, следует отметить, что большинство российских производителей пока тяготеют к сбытовой ориентации. Такое положение вещей можно объяснить следующими причинами:

- товаропроизводители вынуждены концентрировать свои усилия на товаре, а не на нуждах потребителей, так как имеют весьма ограниченные инвестиционные возможности;

- широкий товарный ассортимент возможен при наличии гибких производств, внедрение которых сдерживается технологической отсталостью;

- превращение упаковки товаров в средство формирования спроса возможно при создании индустрии упаковочного производства, упаковываемых товаров;

- чтобы производственную программу определяли маркетологи, необходимо не только гибкое производство, но и наличие значительных производственных резервов, включая резервы производственных мощностей, финансовых ресурсов и др.;

- возможности использования цен рыночного равновесия и преимущественно неценовых методов конкуренции для отечественных товаропроизводителей ограничены отсутствием профессиональных маркетологов;

- сравнительно узкие горизонты планирования для наших бизнесменов определяются все еще сохраняющейся экономической и политической нестабильностью российского общества;

- этим же объясняется целевая ориентация бизнеса на максимизацию текущей прибыли, ее сокрытие для налогообложения, а не на получение долговременного эффекта от рыночной ориентации производства.

Несомненным является тот факт, что цели сбыта производны от цели предприятия, следовательно, прибыль, получаемая от сбытовой деятельности, по своей природе является предпринимательской прибылью. Достижение данной цели возможно при успешной реализации следующих задач в области сбытовой деятельности:

- производственные мощности оптимально загружены благодаря заказам потребителей;

- рационально выбраны каналы товародвижения;

- минимизированы совокупные затраты в хозяйственном цикле товара, включая расходы на послепродажное обслуживание и потребительский сервис.

Все вышеизложенное свидетельствует о том, что с переходом от рынка продавца к рынку покупателя конкурентоспособность предприятия во все возрастающей степени зависит от того, на сколько совершенны и жизнеспособны его маркетинг и сбыт продукции.

Если предприятие хочет успешно действовать на рынке покупателя, оно должно вести дело таким образом, чтобы не зависеть от продажи того, что оно может изготовить, а производить то, что может продать с прибылью. В этих условиях управлять предприятием нужно, ориентируясь на рынок, а не на продукт. В центре такого образа мышления стоит покупатель с его желаниями и ожиданиями, которые следует удовлетворять как можно полнее. Чтобы для предприятия определить конкретную стратегию маркетинга, его руководству прежде всего необходимо разработать альтернативные варианты, в которых целесообразно сформулировать основы общей политики развития, включая и сбыт. Для этого целесообразно ответить на следующие вопросы:

- какой рынок (сектор) хочет освоить данное предприятие;

- за какие позиции рынка оно борется;

- какая стратегия маркетинга должна им применяться.

Избранный вариант должен служить стратегической основой маркетинга и к нему должны быть подобраны необходимые инструменты, т. е.:

- программа сбыта;

- цена и условия продажи;

- система сбыта;

- реклама и стимулирование продажи;

- логистика;

- сервис.

Успех сбыта будет зависеть от того, на сколько правильно будут формироваться и применяться эти инструменты.

Продажа наряду с политикой сбыта является частью системы сбыта. Ее задача состоит в установлении контакта с покупателями и побуждении их к покупке. Если данное действие не достижимо, то все остальные маркетинговые действия оказываются напрасными.

Многие предприятия, до сих пор успешно функционирующие на рынке продавца, при переходе к рынку покупателя стали ощущать важность политики продажи для обеспечения эффективности сбыта. Рациональное формирование политики продажи требует точного знания факторов, определяющих актуальную сбытовую ситуацию. К ним относятся:

- конкуренция;

- учет запросов покупателей;

- наличие массового рынка;

- насыщенность рынка;

- частые изменения ситуации на рынке;

- производственная мощность предприятия;

- увеличение сбытовых издержек и др.

Конкуренция позволяет покупателю делать выбор между различными предложениями. В этих условиях жесткая конкурентная борьба оказывает постоянное давление на цены в сторону их понижения. Следствием этого, как правило, является разрушительная ценовая конкуренция.

Конкурентная среда вынуждает предприятия активизировать собственную деятельность, поскольку в конкурентной борьбе побеждают только те предприятия, которые понимают необходимость полной ориентации на удовлетворение запросов рынка. А это означает, прежде всего, учет запросов покупателей.

Учет запросов покупателей необходим для того, чтобы оперативно и гибко реагировать на меняющиеся условия конкуренции, а зачастую самому стать инициатором таких изменений. Взыскательно и критично настроенные покупатели оценивают предложенный товар с помощью стандартов качества, использование которых позволяет сравнивать разные предложения и найти приемлемое соотношение “качество/цена”. Взыскательные покупатели, как правило, настраиваются на то, что продавец, войдя в их положение, поможет им выбрать именно тот товар, который полностью отвечает их потребностям.

Массовый рынок имеет место тогда, когда выпускается продукция, предназначенная для широких слоев покупателей.

Наличие массового рынка, как правило, сопровождается ощутимым снижением цен, что угрожает существованию многих предприятий. На таком рынке действует принцип постоянного массированного давления цен, требующего от тех, кто занимается продажами, умения убедить покупателей приобретать свои товары, а также большой экономической маневренности и запаса прочности.

Насыщенность рынка появляется тогда, когда организация сталкивается с застывшим или падающим спросом.

В этих условиях необходим ввод новых продуктов и освоение новых рынков, что в свою очередь требует перестройки действенной системы продаж.

Частые изменения ситуации на рынке также перед системой продаж ставят все новые и новые проблемы. Изменение желаний покупателей, падение спроса, появление конкурентов, их активные действия, а также появление новых рынков способствуют возникновению проблем и рисков, а также новых шансов на дальнейшее развитие.

На систему сбыта огромное влияние также оказывает производственная мощность предприятия. Малые и средние предприятия по сравнению с крупными обычно более манев-

ренны и сравнительно быстро приспосабливаются к изменениям рынка и, следовательно, к сбытовой ситуации. Управление крупными предприятиями требует научного профессионализма, основанного на всестороннем знании законов рыночного спроса и предложения. Следовательно, на таких предприятиях отсутствие профессиональной маркетинговой службы может отрицательно влиять на формирование политики продаж.

При формировании политики продаж необходимо учитывать также растущие расходы по сбыту. Они являются, как правило, следствием общего повышения цен. Это связано с ростом издержек на содержание персонала, командировочные и представительские расходы. Кроме того, появляются дополнительные факторы, противодействующие продажам, особенно на насыщенном рынке, что требует дополнительных затрат для стимулирования продажи товаров на рынке.

Коммерческо-сбытовая деятельность является посредническим звеном между процессами производства, распределения и потребления, в результате которой предприятие извлекает предпринимательскую прибыль.

При организации управления коммерческо-сбытовой деятельностью необходимо учитывать влияние таких факторов, как:

- масштаб и номенклатура производства;

- количество и география потребителей;

- численность и интенсивность каналов распределения;

- характер и формы организации каналов товародвижения;

- имидж товаропроизводителя, его торговой сети и т. д.

Управление коммерческо-сбытовой деятельностью предприятия организационно осуществляется через отдел сбыта, структура которого зависит от объемов сбытовой деятельности, вида, характера отгружаемой продукции и целого ряда других факторов. Наиболее распространенной формой структурного построения отделов сбыта является функциональная, в состав которой входят группы маркетинга, сбыта и складов готовой продукции. Однако, если предприятием выпускается широкий ассортимент продукции, отдел сбыта может дополняться группой по контролю за выполнением планов поставок отдельных ее видов. На небольших предприятиях могут быть организованы единые снабженческо-сбытовые отделы.

Успех системы управления коммерческо-сбытовой деятельностью во многом зависит от эффективности организации оперативной работы, в ходе которой уточняются и детализируются ранее составленные планы поставок, разрабатываются календарные задания по поставкам, согласовываются конкретные сроки отгрузки продукции и на этой основе составляются календарные графики поставки продукции. Кроме того, в процессе оперативной работы осуществляется контроль за ходом поступления продукции из производства, ее приемка, подготовка и отправка потребителям. В функцию отдела сбыта также входит транспортное обеспечение поставок, постоянная связь с потребителями, контроль за ходом поставок, представление своевременной отчетности о продажах.

Планирование продаж

Процесс тактического планирования начинается с определения объемов продаж. Практически вся система внутрифирменного планирования базируется на этом показателе. На основе плана продаж осуществляется планирование производственной программы предприятия, своевременная подготовка сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания необходимых производственных запасов. Чтобы не потерпеть поражение в конкурентной борьбе, каждое предприятие должно тщательно прогнозировать потребности рынка и планировать перспективу продаж как минимум на 2~3 года. Соблюдение такого лага позволяет спланировать в тактическом плане все этапы производственного процесса, начиная с разработки проекта изделия, технологическо244

го процесса изготовления, опытно-экспериментальных работ и заканчивая запуском изделий в производство, а затем выходом на рынок с новой продукцией и прекращением производства старых изделий. Заканчивается работа по планированию продаж составлением портфеля заказов.

Портфель заказов формирует отдел маркетинга предприятия самостоятельно. Как правило, портфель заказов состоит из трех разделов:

- текущих заказов, обеспечивающих ритмичную работу предприятия в данный период;

- среднесрочных заказов со сроком исполнения 1-2 года;

- перспективных заказов, охватывающих период времени более 2 лет.

К сожалению, спланировать портфель заказов на более длительные сроки не представляется возможным в связи с неустойчивостью и неопределенностью спроса.

Текущие заказы должны быть подкреплены договорами, заключенными предприятием с покупателями продукции.

Продукция, на которую не заключен договор, может быть изготовлена лишь при наличии твердой уверенности в ее сбыте.

На среднесрочные и перспективные заказы также желательно заключать договоры поставки. Однако не всегда можно найти клиента, гарантирующего покупку продукции на несколько лет вперед, особенно если речь идет о новой продукции, неизвестной широкому кругу покупателей. Тем не менее если предприятие не будет осваивать новую продукцию, связанную с риском сбыта, оно не сможет противостоять конкурентам.

Уверенность в продаже продукции — критерий действенности маркетинга.

При формировании портфеля заказов должны учитываться отраслевые особенности и жизненный цикл продукции.

Например, для трикотажной фабрики портфель заказов состоит, как правило, только из текущих заказов, потому что спланировать ассортимент на период больше года не представляется возможным. Для предприятий легкой промышленности годовое планирование является стратегическим.

В этой отрасли стратегия заключается в том, чтобы не отстать от изменчивого спроса. Учесть изменения рыночной конъюнктуры здесь можно только укороченным лагом планирования.

Совершенно иначе обстоит дело с формированием портфеля заказов в машиностроении, где нормативный срок службы изделий измеряется десятками лет. В этой отрасли предприятие-изготовитель, прежде чем приступить к выпуску сложно-технических изделий с длительностью производственного цикла, измеряемого годами, обязательно заключит договор поставки. Перспективные заказы здесь играют большую роль, чем в легкой промышленности. На их основе осуществляется текущее планирование, охватывающее все этапы и виды работ, начиная от проработки идеи и получения заказа и заканчивая отгрузкой готового изделия заказчику.

Этот период может составлять от одного года до пяти лет.

Планирование новых видов деятельности, как правило, связано с наибольшим риском. Минимизировать риск при планировании портфеля продукции могут следующие меры:

- нельзя приступать к изготовлению продукции при отсутствии предварительного договора на поставку. Процесс создания продукции без заказа может охватывать: техническую подготовку производства; создание необходимых производственных мощностей; подготовку кадров; поиск поставщиков материалов, комплектующих изделий, необходимых для выпуска продукции; обоснование себестоимости, цены и выгодного объема производства продукции;

- применение конструкторских решений, основанных на унификации и стандартизации изделий. Унификация и стандартизация конструкций позволяет при отказе потребителя от изделия перейти на выпуск другого изделия, использовав при этом изготовленные детали и сборочные единицы для невостребованного изделия;

- поиск резервных рынков сбыта. При отказе потребителя продукцию иногда эффективнее реализовать на запасных рынках сбыта с меньшей выгодой, чем допустить простои предприятия из-за отсутствия заказов или затоваривание складов готовой продукции;

- наличие конкурентных преимуществ продукции. Конкурентные преимущества могут быть существенными и незначительными. Наличие незначительных преимуществ продукции предприятия по сравнению с продукцией конкурента позволяет ему с минимальными издержками удержаться на освоенном рынке. Существенные преимущества требуют больших издержек, однако позволяют выйти на новые рынки, освоенные конкурентами. Соотношение этих групп продукции в портфеле заказов определяется выбранной стратегией развития предприятия;

- наличие эффективной системы маркетинга, рекламной политики;

- строгое соблюдение договорной дисциплины как по отношению к поставщикам, так и клиентам.

Процесс обоснования решений по объему продаж можно представить в виде последовательности этапов и процедур, имеющих между собой прямые и обратные связи. С информационной точки зрения в процессе обоснования объема продаж происходит уменьшение неопределенности информации о потребностях покупателей и клиентов.

В процессе обоснования объема продаж выделяют следующие пять этапов: исследование конъюнктуры рынка; планирование ассортимента; оценка конкурентоспособности; планирование цены; прогнозирование величины продаж.

Расчет количества продаж того или иного изделия является заключительным этапом планирования продаж.

Средства прогнозирования объема продаж можно свести в две группы:

а) основанные на экспертных оценках;

б) экономико-статистические.

Методы экспертных оценок предполагают изучение мнений специалистов предприятий-производителей и потребителей продукции, торгово-посреднических фирм, предприятий розничной торговли, консалтинговых организаций о возможных объемах продаж продукции предприятия в планируемом периоде. На их основе экспертным путем определяются три вида прогноза продаж: оптимистический, пессимистический и рациональный (вероятный).

Ожидаемый объем продаж изделия в плановом периоде (Оп) можно определять по формуле

Оп = (О + 4В + П) / 6

где О, В, П — объемы продаж соответственно оптимистический, вероятный, пессимистический.

Так как любой прогноз носит вероятностный характер, то рассчитывается доверительный интервал (Д) возможного объема продаж по формуле

Д = Оп ± 2(О - П) / 6

Основным фактором успеха при расчете объемов продаж в данном случае является квалификация экспертов.

Поэтому эксперты должны знать особенности продукции, рынок, конкурентов и их продукцию, тенденции научнотехнологического развития, динамику цен, итоги работы отрасли в предшествующем периоде.

Экономико-статистические методы включают обширный арсенал различных количественных средств. Наиболее часто на практике применяются методы: регрессионного и корреляционного анализа; скользящей средней; взвешенной скользящей средней (экспоненциального сглаживания); следящего сигнала.

Метод регрессионного и корреляционного анализа — это способ нахождения объема продаж конкретного изделия, основанный на выявлении и установлении зависимости искомого показателя от других факторов. Например, можно установить зависимость изменения объема продаж бензина от объема продаж или производства запасных частей к автомобилям; объема продаж сахара от изменения численности населения в регионе и т. д. На основании статистической выборки по объему продаж планируемого товара (у) и различных факторов, влияющих на него (x v х 2, х 3,..., хп), за предшествующие плановому периоды составляются статистический ряд наблюдений и стандартные уравнения. Зависимость показателей может быть линейной, параболической, гиперболической и экспоненциальной.

Для выявления формы связи, тесноты связи и различных показателей, характеризующих пригодность исходного статистического материала для анализа и прогнозирования, разработаны соответствующие программы для ЭВМ.

Исследования, проведенные в Чикагском университете за много лет, выявили следующую линейную зависимость количества продаж любого товара (х) от его цены (у):

х = 91,2099 — 4,7356y.

Эту зависимость с успехом используют в практических расчетах при планировании цен и объемов продаж. Конечно, форма взаимосвязи для отдельных товаров, товарных рынков, времени года, направления моды, качества продукции и других специфических факторов различна. Поэтому каждое предприятие для каждого конкретного товара должно иметь такие зависимости, что является надежным инструментом планирования производства товара. Из этого подхода видно, что фактически планирование продаж сводится к установлению цены исходя из выбранной стратегии.

К числу простых методов прогнозирования объема продаж относится расчет скользящей средней величины продаж, которая рассчитывается путем деления фактического объема продаж на продолжительность анализируемого периода.

Планируемый объем продаж принимается равным этой величине.

Например, предприятие рассчитывает, объем продаж на планируемый месяц по этому методу. Для этого объем продаж за предшествующие 12 месяцев делится на количество месяцев, т. е. 12. В следующем месяце к исходной величине продаж добавляют фактические продажи за последний месяц и вычитают этот показатель за первый месяц ретроспективного периода.

Метод взвешенной скользящей средней (экспоненциального сглаживания) отличается от рассмотренного метода тем, что при расчете средней величины продаж за ретроспективный период в модель вводятся весовые коэффициенты, отражающие меру влияния различных факторов. Данный подход может применяться в случае, если при расчете планируемого объема продаж необходимо учесть не только фактические данные о продажах за предшествующий период, но и результаты прежнего прогноза на этот период. Тогда ф актическим продажам за конкретный период и прогнозу за этот же период присваиваются весовые коэффициенты, дающие в сумме единицу.

Наиболее точные результаты прогноза продаж достигаются в тех случаях, когда фактическая величина продаж рассматривается в сравнении с прогнозировавшейся ранее.

Метод следящего сигнала учитывает ошибку прогноза и рассчитывается путем деления абсолютной суммы отклонений (без учета знака) на среднее отклонение. Нормальное колебание “следящего сигнала” должно быть в пределах 3,0—7,0.

Если этот показатель выходит за пределы норматива, то метод расчета планируемого показателя не адекватен условиям данного предприятия и подлежит усовершенствованию.

Планирование продаж основывается на прогнозе развития потребностей, которые может удовлетворить предприятие своими товарами. С этих позиций всех потребителей можно разделить на две группы: конечные потребители (приобретающие товар для личного потребления) и предприятия-

потребители (оптовые покупатели, приобретающие товар для дальнейшей переработки или продажи). Поведение этих двух групп потребителей может различаться в зависимости от целей приобретения товара, способов принятия решений о покупке, источников получения информации о товаре, требований к послепродажному сервису. В силу этого методы прогнозирования продаж для различных потребителей также различаются.

Для предприятий-потребителей расчеты носят более вероятностный характер, поскольку по своей сути являются прогнозами, построенными на других прогнозах.

В зависимости от типа потребителя выделяются два подхода к прогнозированию объемов продаж.

Для предприятий-потребителей объем продаж рассчитывается на основе конечного использования их продукта. Прогнозирование объема продаж по данному методу базируется на прогнозах развития отраслей — потребителей продукции предприятий. Использование данного метода наиболее предпочтительно на предприятиях добывающей и энергетической промышленности, в машиностроении при изготовлении комплектующих деталей и сборочных единиц.

При планировании объема продаж в данном случае принимаются во внимание перспективы развития отраслей, производящих средства производства, научно-технического прогресса в отраслях, потребляющих продукцию. Например, изменение технологии производства у потребителей может существенно сказаться на составе и номенклатуре применяемого оборудования.

При обосновании объема продаж изучаются также смежные отрасли, поставляющие аналогичные по потребительским свойствам виды продукции.

Объем продаж орудий и предметов труда определяется методом прямого счета, исходя из удельных норм их расхода у потребителей. Для предприятий с многономенклатурной продукцией могут применяться укрупненные нормы расхода.

Объемы продаж конечным потребителям рассчитываются по доли рынка предприятия. При прогнозировании объема продаж по этому методу используются данные о среднегодовых темпах роста емкости целевого рынка в прошедшем периоде, его емкости в предплановом году (текущем) и планируемой доли предприятия в общем объеме продаж. Объем продаж (Оп) может рассчитываться по формуле

Оп = Ер x Ир x Д / 100

где Ер — емкость целевого рынка в отчетном году (единиц);

Ир — среднегодовой индекс роста емкости целевого рынка за прошедший период;

Д — планируемая доля предприятия на целевом рынке в прогнозируемом периоде (процент).

К основным факторам, оказывающим влияние на величину Ир и Д, относятся тенденции изменения доходов населения, колебания деловой активности, сезонные изменения спроса, цикличность появления на рынке новых товаров-конкурентов, изменения в технологии производства.

Расчет объема продаж предметов потребления также может вестись методом прямого счета на основе рациональных норм потребления на душу населения, объемов заготовок сырья.

Эффективность применения того или иного метода прогноза продаж зависит от конкретных условий и специфики хозяйственной деятельности предприятия.

Учет готовой продукции (работ, услуг) и результатов ее продажи

Классификация готовой продукции. Конечным этапом производственного процесса является выпуск готовой продукции, в результате которого ее стоимость переходит из сферы производства в сферу обращения.

Готовая продукция — это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре.

Изделия, которые не прошли всех стадий технологической обработки, испытаний и технической приемки, считаются незаконченными и входят в состав незавершенного производства предприятия.

Организация изготавливает продукцию в соответствии с плановыми заданиями по ассортименту, количеству и качеству на основе заключенных с покупателями договоров. Реализованная продукция позволяет возмещать понесенные предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производственную деятельность. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции.

Немаловажное значение имеет также правильная организация учета готовой продукции, ее отгрузки и реализации.

Правильная, четкая и своевременная организация учета выпущенных, отгруженных и реализованных изделий способствует усилению контроля за сохранностью материальных ценностей, обеспечению предприятий финансовыми ресурсами и ускорению оборачиваемости оборотного капитала.

Основными задачами учета готовой продукции являются:

- контроль за выполнением заданий по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за выполнением плана по реализации продукции и своевременностью расчетов с покупателями и заказчиками;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за соблюдением сметы расходов, связанных с отгрузкой и реализацией продукции;

- своевременное и достоверное определение результатов, связанных с отгрузкой и реализацией продукции и др.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т. п.).

Продукция, произведенная на производственных предприятиях, по своему составу и назначению подразделяется на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену затариваемой продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия независимо от степени готовности продукции.

Товарная продукция — это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Учет готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условнонатуральных и стоимостных показателях.

Порядок организации количественного учета готовой продукции по ее видам и местам хранения в основном аналогичен порядку количественного учета материальных запасов.

Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Кроме того, разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Оценка готовой продукции. Готовая продукция в зависимости от принятой учетной политики оценивается и отражается в бухгалтерском учете и балансе предприятия по фактической или нормативной (плановой) себестоимости. При этом в стоимость готовой продукции включают либо все за траты, входящие в производственную себестоимость, либо только прямые расходы, когда косвенные расходы списываются со счета 26 “Общехозяйственные расходы” на счет 90 “Продажи”.

При организации синтетического учета готовой продукции по фактической производственной себестоимости аналитический учет отдельных наименований изделий может вестись по фактической производственной себестоимости или по учетным ценам.

Оценка готовой продукции по фактической производственной себестоимости на практике используется сравнительно редко, в основном на мелких предприятиях и предприятиях индивидуального производства с ограниченной номенклатурой выпускаемой продукции.

Для большинства видов производств такой способ оценки слишком трудоемок, поскольку фактическую себестоимость готовой продукции можно определить только по окончании отчетного месяца. В течение же месяца постоянно происходит движение продукции — выпуск, отгрузка и реализация.

В этих условиях в текущем учете применяется условная оценка продукции: плановая себестоимость, отпускная цена и т. п.

При использовании в текущем учете учетных цен обособленно выделяются отклонения фактической производственной себестоимости изделий от их стоимости по учетным ценам.

При списании отгруженной и реализованной готовой продукции сумма отклонений фактической производственной себестоимости от стоимости их по учетным ценам определяется по среднему проценту отклонений, сложившемуся по готовой продукции в отчетном месяце. Для определения суммы отклонений составляется расчет, представленный в табл. 6.2.

Таблица 6.2

| № п/п | Показатель | Готовая продукция по учетным ценам | Отклонения в стоимости готовой продукции (+,-) | Готовая продукция по фактической себестоимости |

|---|---|---|---|---|

| 1 | Остаток на начало месяца | 75 000 | -5000 | 70 000 |

| 2 | Поступило за месяц | 140 000 | + 10 000 | 150 000 |

| 3 | Итого (п. 1 + п. 2) | 215 000 | +5000 | 220 000 |

| 4 | Процент отклонений, % | - | +2,326 | - |

| 5 | Остаток на конец месяца | 40 000 | +930 | 40 930 |

| 6 | Отгружено и реализовано за месяц (п. 3 - п. 5) | 175 000 | +4070 | 179 070 |

По приведенным в табл. 6.2 данным для определения среднего процента отклонений (+2,326%) итоговая сумма отклонений (+5000) умножается на 100 и делится на итоговую сумму готовой продукции по учетным ценам (215 000). Для определения суммы отклонений по отгруженной и реализованной продукции (+4070) стоимость отгруженной продукции по учетным ценам (175 000) умножается на средний процент отклонений (+2,326%) и делится на 100, либо из итоговой суммы отклонений (+5000) вычитается сумма отклонений на конец месяца (+930).

Складской учет готовой продукции и отчетность материально ответственных лиц. Организация складского учета готовой продукции почти не отличается от организации складского учета материалов. Однако здесь большую роль играет порядок ее комплектования, затаривания, передачи из производства, хранения и отгрузки.

Складской учет готовой продукции, как правило, ведут по видам, сортам и местам хранения в натуральных, условнонатуральных и стоимостных показателях.

На многих предприятиях готовую продукцию комплектуют и упаковывают в производственных цехах. На склад она поступает в ящиках, имеющих определенную маркировку с указанием наименования продукции и ее количества. По этой же маркировке, не вскрывая ящики (коробки), готовую продукцию передают покупателям. При этом кладовщики не проверяют содержимое ящиков (коробок) и по существу отвечают не за количество принятой продукции, а за количество принятых ящиков (коробок) с продукцией определенной номенклатуры. На таких предприятиях учет движения готовой продукции на складе необходимо вести не только в натуральном и стоимостном выражении, но и по количеству мест (ящиков) определенной маркировки.

Поступившая на склад продукция на большинстве предприятий хранится по партиям (штабелям). К каждой партии прикрепляется ярлык. Это необходимо для контроля за сроками хранения, очередностью отпуска изделий, установления виновников брака и т. д.

На мелких производственных предприятиях с ограниченной номенклатурой изделий и незначительным количеством совершаемых операций складской учет готовой продукции ведут в отчете о движении готовых изделий. Этот отчет объединяет складской учет готовой продукции и отчетность кладовщика.

На крупных предприятиях складской учет готовой продукции ведут в специальных карточках. На каждое наименование продукции бухгалтерия открывает карточку складского учета и выдает ее под расписку в реестре карточек работнику склада. Карточки размещаются в картотеке склада по номенклатурным номерам продукции. Материально ответственное лицо производит записи в карточках по каждому приходному и расходному документу отдельной строкой.

После каждой записи определяется и записывается в соответствующей графе остаток готовой продукции.

Работник бухгалтерии периодически проверяет правильность оформления приходных и расходных документов и записей в карточках складского учета. Проверка производится в присутствии материально ответственного лица. Правильность записей в карточках бухгалтер подтверждает своей подписью в графе “контроль” с указанием даты проверки.

Обнаруженные расхождения и ошибки здесь же устраняются.

Остатки готовой продукции на начало следующего месяца переносятся из карточек складского учета в ведомость остатков (сальдовую книгу) по складу. Ее итоги сверяются с данными бухгалтерии.

В условиях функционирования автоматизированного складского хозяйства вместо карточек и книг применяют машинограммы-ведомости, отражающие остатки и движение готовых изделий. Использование машинограмм ускоряет процесс регистрации и отражения информации, усиливает контроль за движением и состоянием готовых изделий на складе и повышает эффективность оперативного управления складским хозяйством.

В установленные сроки заведующие складами (кладовщики) на основании первичных приходных и расходных документов в двух экземплярах составляют и представляют в бухгалтерию отчеты о движении готовых изделий. В них указываются остатки готовых изделий на начало и конец отчетного периода, а также их движение, т. е. поступление и выбытие.

Первый экземпляр предоставленного отчета остается в бухгалтерии, а второй — с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета.

Все первичные документы, отражающие движение готовых изделий, также периодически материально ответственными лицами сдаются в бухгалтерию. Они могут быть приложены либо к отчету о движении готовых изделий, либо для этого составляют реестр типовой формы (М-18). Реестр составляется раздельно по приходу и отпуску готовой продукции.

В бухгалтерии производственного предприятия поступившие отчеты материально ответственных лиц, а также приходные и расходные документы о движении готовой продукции подвергаются проверке и таксировке. При проверке обращается внимание на: правильность оформления документов; законность и целесообразность отражаемых операций; соответствие дат документов тому периоду, за который составлен отчет; на правильность перенесения остатков с предыдущего отчета и т. д. Затем проверяются итоги по приходу и расходу и точность определения остатков на конец отчетного периода.

По окончании проверки отчета и первичных документов бухгалтер приступает к их бухгалтерской обработке. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

Приемо-сдаточные накладные на выпуск готовой продукции записываются в ведомости выпуска готовых изделий.

По окончании месяца в ведомости выпуска подсчитывают количественные итоги выпуска по каждому виду изделий и определяется стоимость выпущенной продукции по учетным ценам, по фактической себестоимости и отпускным ценам.

Если учетной ценой является плановая (нормативная) производственная себестоимость продукции, выявляется производственный результат деятельности (экономия или перерасход).

Учет выпуска готовой продукции. В бухгалтерии производственного предприятия учет готовой продукции ведется в денежной оценке.

Для синтетического учета готовой продукции используется активный инвентарный счет 43 “Готовая продукция”.

На этом счете готовая продукция учитывается и отражается:

- по фактической производственной себестоимости;

- фактической сокращенной (цеховой) себестоимости (без общехозяйственных расходов);

- плановой (нормативной) производственной себестоимости;

- плановой (нормативной) сокращенной (цеховой) себестоимости.

Учет выпуска готовой продукции организуется по одному из двух вариантов: без использования счета 40 “Выпуск продукции (работ, услуг)” или с его использованием. Избранный вариант учета указывается в учетной политике производственного предприятия.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на счете 43 “Готовая продукция” по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовых изделий осуществляют, как правило, по учетным ценам (плановой себестоимости, отпускным ценам и др.) с выделением отклонений фактической себестоимости готовых изделий от их стоимости по учетным ценам.

В течение месяца оприходование готовой продукции по учетным ценам оформляют следующей бухгалтерской записью:

Дебет счета 43 “Готовая продукция”, Кредит счета 20 “Основное производство”.

В конце месяца исчисляется фактическая себестоимость оприходованных в течение месяца готовых изделий и определяются отклонения фактической себестоимости изделий от стоимости их по учетным ценам. Выявленные отклонения в бухгалтерском учете списывают следующей записью:

Дебет счета 43 “Готовая продукция”, Кредит счета 20 “Основное производство”.

При этом необходимо иметь в виду, что перерасход списывается дополнительной проводкой, а экономия — сторнировочной.

Если готовая продукция полностью используется на самом предприятии, то ее приходуют по дебету счета 10 “Материалы” с кредита счета 20 “Основное производство”.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции предприятия) или в качестве товаров для продажи, учитываются на счете 41 “Товары”.

При втором варианте синтетический учет готовой продукции на счете 43 “Готовая продукция” ведется по нормативной (плановой) себестоимости. В этом случае для учета выпуска продукции применяется счет 40 “Выпуск продукции (работ, услуг)”. По своему содержанию этот счет является активно-пассивным, поскольку на нем в конце месяца определяются как положительные, так и отрицательные отклонения между нормативной (плановой) и фактической себестоимостью оприходованных изделий. Однако по принятой учетной практике этот счет на конец месяца остатка не должен иметь.

По дебету счета 40 “Выпуск продукции (работ, услуг)” отражают фактическую себестоимость изделий, а по кредиту — нормативную или плановую себестоимость.

В течение месяца на нормативную (плановую) себестоимость приходуемых готовых изделий в бухгалтерском учете производят следующую запись:

Дебет счета 43 “Готовая продукция”, Кредит счета 40 “Выпуск продукции (работ, услуг)”.

В конце месяца определяется фактическая себестоимость выпущенных из производства готовых изделий. Ее в бухгалтерском учете списывают следующей записью:

Дебет счета 40 “Выпуск продукции (работ, услуг)”, Кредит счета 20 “Основное производство”.

Путем сопоставления дебетовых и кредитовых оборотов по счету 40 “Выпуск продукции (работ, услуг)” за месяц определяют отклонение фактической себестоимости продукции от ее нормативной или плановой себестоимости. Выявленные отклонения в бухгалтерском учете списываются следующей записью:

Дебет счета 90 “Продажи”, Кредит счета 40 “Выпуск продукции (работ, услуг)”.

При этом превышение фактической себестоимости продукции от нормативной (плановой) списывают дополнительной проводкой, а экономию — сторнировочной.

Ежемесячно счет 40 “Выпуск продукции (работ, услуг)” закрывается, и поэтому остатка на начало следующего месяца не имеет.

Использование счета 40 “Выпуск продукции (работ, услуг)” в учетной практике имеет как положительные, так и отрицательные стороны. При применении этого счета отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по выпущенной, отгруженной и реализованной продукции, поскольку выявленные отклонения по готовым изделиям сразу списываются на счет 90 “Продажи”.

Однако этот вариант позволяет получить реальную себестоимость реализованной продукции только в том случае, когда продукция выпущена и реализована в одном и том же месяце.

Если же часть продукции остается на начало месяца на складе, а относящиеся к ней отклонения фактической себестоимости от нормативной (плановой) списываются на реализацию продукции, то исчисление фактической производственной себестоимости реализованной продукции и определение финансового результата от реализации могут оказаться неточными.

Использование в практике работы производственных предприятий категории нормативной себестоимости приближает отечественную систему учета затрат и калькулирования себестоимости продукции к международно-принятой системе учета “стандарт-кост”, основные достоинства которой заключаются в возможности:

- контроля над затратами путем составления нормативных калькуляций;

- контроля затрат путем сопоставления фактических значений с нормативными;

- выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных;

- оперативного принятия мер в ходе производственного процесса, а не только в конце отчетного периода и др.

К недостаткам этой системы можно отнести увеличение трудоемкости учетно-вычислительных работ, необходимость организации учета как в пределах норм затрат, так и по отклонениям от них, введение специальных счетов отклонений и др.

Как уже было отмечено, готовая продукция в учете и отчетности также может отражаться по сокращенной (цеховой) фактической или нормативной (плановой) себестоимости.

В этом случае в себестоимость готовой продукции включают как прямые условно-переменные расходы (сырье и материалы, расходы на оплату труда производственных рабочих и др.), так и косвенные условно-переменные расходы (расходы по эксплуатации производственных машин и оборудования, общепроизводственные расходы). Общехозяйственные расходы, как не имеющие прямого отношения к производственному процессу, минуя счет 20 “Основное производство” списываются на счет 90 “Продажи”.

Следовательно, незавершенное производство, готовая продукция и товары отгруженные в учете и отчетности будут отражаться по неполной (сокращенной) себестоимости.

В бухгалтерском учете оприходование готовой продукции по сокращенной (цеховой) себестоимости отражается аналогично учету оприходования готовой продукции по производственной себестоимости.

При использовании в практике работы производственных предприятий методики учета готовой продукции по сокращенной (цеховой) фактической или нормативной себестоимости отечественная система учета затрат и калькулирования себестоимости продукции становится близкой к системе учета “директ-кост”, широко используемой в странах с развитой рыночной экономикой.

Учет продажи готовой продукции. На производственных предприятиях процесс реализации представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей произведенной продукции.

Реализация продукции производственным предприятием является важнейшим показателем объема его деятельности. В процессе реализации завершается кругооборот средств, авансированных на производство. Реализация продукции является необходимым условием для возобновления цикла производства.

Задержка в реализации продукции свидетельствует о том, что произведена продукция, ассортимент и качество которой не отвечают спросу потребителей.

Реализация продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками) или путем свободной продажи через розничную торговлю.

В договорах указывается ассортимент, сроки отгрузки, количество и качество продукции, цена, форма расчетов, санкции за невыполнение договорных обязательств и др.

У покупателя право собственности на приобретаемую продукцию по договору возникает с момента ее передачи (ст. 223 Гражданского кодекса РФ). Передачей продукции признается вручение ее потребителю, сдача перевозчику для отправки потребителю или сдача в организацию связи для пересылки потребителю. Продукция считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица. К передаче продукции также приравнивается передача на нее товаросопроводительных документов.

Моментом реализации считается или дата зачисления на расчетный счет платежа от покупателя, или дата отгрузки (отпуска) продукции и предъявления покупателям платежно-расчетных документов. При расчетах в порядке плановых платежей моментом реализации является дата отгрузки продукции потребителю. Конкретный вариант учета реализации предприятие определяет самостоятельно в соответствии со своей учетной политикой.

Для учета реализации продукции в бухгалтерском учете используется синтетический счет 90 “Продажи”. Этот счет является активно-пассивным и операционно-результатным. По дебету этого счета учитывается себестоимость реализованной продукции и все другие расходы, покрываемые из выручки от реализации, а по кредиту — только выручка от реализации продукции. Результат от реализации продукции ежемесячно в виде прибыли или убытка списывается на счет 99 “Прибыли и убытки”. На конец месяца этот счет остатка не должен иметь (за исключением сельскохозяйственных предприятий).

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки, в связи с переходом права собственности на продукцию к покупателю. Поэтому при обоих методах реализации продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) в бухгалтерском учете отражаются записью:

Дебет счета 62 “Расчеты с покупателями и заказчиками”, Кредит счета 90 “Продажи”.

Одновременно с вышеприведенной записью списывается себестоимость отгруженной или предъявленной покупателю продукции. При этом необходимо иметь в виду, что списание отгруженной продукции в бухгалтерском учете, в зависимости от принятой учетной политики, отражается по-разному.

В случае учета готовой продукции по фактической производственной себестоимости величина отгруженной продукции в бухгалтерском учете списывается записью:

Дебет счета 90 “Продажи”, Кредит счета 43 “Готовая продукция”.

Если учет готовой продукции ведется по нормативной (плановой) себестоимости, то фактическая производственная себестоимость отгруженной продукции отражается следующей записью:

1. Дебет счета 90 “Продажи”, Кредит счета 43 “Готовая продукция” — на нормативную (плановую) себестоимость отгруженной продукции.

2. Дебет счета 90 “Продажи”, Кредит счета 40 “Выпуск продукции (работ, услуг)” — на сумму отклонений фактической производственной себестоимости готовых изделий от их нормативной (плановой) себестоимости.

При этом перерасход списывается обыкновенной записью, а экономия — сторнировочной.

В случае учета готовой продукции по сокращенной (цеховой) себестоимости, ее величина в бухгалтерском учете списывается следующими записями:

Дебет счета 90 “Продажи” — на фактическую сокращенную (цеховую) себестоимость отгруженной продукции; Кредит счета 43 “Готовая продукция” — на фактическую нормативную (плановую) себестоимость отгруженной продукции; счета 40 “Выпуск продукции (работ, услуг)” — на сумму отклонений фактической сокращенной (цеховой) себестоимости готовых изделий от их нормативной (плановой) себестоимости; счета 26 “Общехозяйственные расходы” — на сумму общехозяйственных (условно-постоянных расходов).

В соответствии с гл. 21 Налогового кодекса РФ реализация товаров (работ услуг) облагается налогом на добавленную стоимость (НДС).

Порядок начисления и отражения в бухгалтерском учете НДС зависит от принятого метода реализации продукции.

При методе реализации продукции “по отгрузке” на сумму начисленного НДС в пользу бюджета в бухгалтерском учете осуществляют следующую запись:

Дебет счета 90 “Продажи”, Кредит счета 68 “Расчеты по налогам и сборам”.

Погашение задолженности перед бюджетом производится независимо от того, поступили платежи от покупателей за реализованные им изделия или нет. Перечисление НДС в бюджет в бухгалтерском учете отражается записью:

Дебет счета 68 “Расчеты по налогам и сборам”, Кредит счета 51 “Расчетные счета”.

При методе реализации продукции “по оплате” задолженность производственного предприятия перед бюджетом по НДС возникает после оплаты продукции покупателями. Поэтому на сумму НДС по отгруженной и оплаченной продукции в бухгалтерском учете производят следующую запись:

Дебет счета 90 “Продажи”, Кредит счета 68 “Расчеты по налогам и сборам”.

Перечисление НДС в бюджет в бухгалтерском учете отражается записью:

Дебет счета 68 “Расчеты по налогам и сборам”, Кредит счета 51 “Расчетные счета”.

Коммерческие организации учет реализации продукции по “кассовому” методу могут организовать также с применением счета 45 “Товары отгруженные”. При этом варианте порядок отражения в учете операций по реализации готовой продукции будет следующим:

1. Дебет счета 45 “Товары отгруженные”, Кредит счета 43 “Готовая продукция” — на учетную стоимость отгруженной продукции.

2. Дебет счета 51 “Расчетные счета”, Кредит счета 62 “Расчеты с покупателями и заказчиками” — поступления оплаты от покупателей на расчетный счет за реализованные им изделия.

3. Дебет счета 62 “Расчеты с покупателями и заказчиками”, Кредит счета 90 “Продажи” — отражение суммы выручки от продажи продукции.

4. Дебет счета 90 “Продажи”, Кредит счета 68 “Расчеты по налогам и сборам” — на сумму НДС от суммы реализации в пользу бюджета.

5. Дебет счета 90 “Продажи”, Кредит счета 45 “Товары отгруженные” — списание учетной стоимости реализованной продукции.

В соответствии с гл. 22 Налогового кодекса РФ организации также могут быть плательщиками акцизов. Учет расчетов с бюджетом по акцизам осуществляется на счете 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по акцизам”. Начисление акциза в бухгалтерском учете отражается по дебету счета 90 “Продажи” и кредиту счета 68, субсчет “Расчеты по акцизам”. Перечисление акцизного налога в бюджет отражают по дебету счета 68 “Расчеты по налогам и сборам” и кредиту счета 51 “Расчетные счета”.

В соответствии с заключенными договорами между предприятиями может применяться предварительная форма оплаты намеченной к поставке продукции. В этом случае производственное предприятие выписывает счет-фактуру и направляет ее покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию. Поступившая сумма в бухгалтерии производственного предприятия рассматривается как кредиторская задолженность и отражается следующей записью:

Дебет счета 51 “Расчетные счета”, Кредит счета 62 “Расчеты с покупателями и заказчиками”.

После отгрузки продукции она считается реализованной и в бухгалтерском учете списывается записью:

Дебет счета 62, “Расчеты с покупателями и заказчиками”, Кредит счета 90 “Продажи”.

В том случае, когда предварительная оплата производится в форме авансового платежа и непосредственно не связана с конкретной счет фактурой, то поступившие от покупателей платежи в виде аванса отражаются на счетах бухгалтерского учета следующей записью:

Дебет счета 51 “Расчетные счета”, Кредит счета 62, субсчет “Расчеты по авансам полученным”.

Одновременно производится начисление НДС, подлежащего взносу в бюджет, с суммы полученного аванса по установленной ставке. На сумму начисленного НДС делается запись:

Дебет счета 62, субсчет “Расчеты по авансам полученным”, Кредит счета 68 “Расчеты по налогам и сборам”.

При отгрузке продукции покупателям на сумму НДС вначале восстанавливается сумма полученного аванса. Эта операция в бухгалтерском учете отражается обратной записью:

Кредит счета 68 “Расчеты по налогам и сборам”, Дебет счета 62, субсчет “Расчеты по авансам полученным”.

Возможна ситуация, когда покупатель может отказаться от отгруженных в его адрес готовых изделий, если груз послан ошибочно, с нарушением срока поставки, низкого качества продукции и по другим причинам. В этом случае в бухгалтерии предприятия, операции, связанные с отгрузкой и реализацией продукции, сторнируются. Тогда стоимость отгруженной продукции в бухгалтерском учете отражается записью:

Дебет счета 76-2 “Расчеты по претензиям”, Кредит счета 43 “Готовая продукция”.

Учет коммерческо-сбытовых расходов. На производственных предприятиях кроме расходов, связанных с производством продукции, возникают также расходы, связанные с ее отгрузкой и реализацией. Эти расходы называются коммерческо-сбытовыми (внепроизводственными) и вместе с производственной себестоимостью составляют полную себестоимость продукции.

Для учета коммерческо-сбытовых расходов используют активный синтетический счет 44 “Расходы на продажу”. Их аналитический учет ведется по статьям расходов в соответствии с утвержденной сметой.

Коммерческо-сбытовые расходы в бухгалтерском учете отражаются по дебету счета 44 “Расходы на продажу” и кредиту счетов:

10 “Материалы” — на стоимость израсходованных материалов и тары на упаковку продукции на складе; 23 Вспомогательные производства” — на стоимость услуг вспомогательных производств по изготовлению тары, доставке продукции на станцию (пристань, аэропорт) отправления; 60 “Расчеты с поставщиками и подрядчиками”—на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями; 69 Расчеты по социальному страхованию и обеспечению” — на сумму отчислений на социальные нужды от заработной платы работников, занятых упаковкой, сбытом и сопровождением продукции; 70 “Расчеты с персоналом по оплате труда ” — на оплату труда работников, связанных с упаковкой, затариванием готовой продукции на складе, погрузку ее на транспортные средства и сопровождением груза; 71 “Расчеты с подотчетными лицами” — на сумму расходов, оплаченных подотчетными лицами за транспортировку готовой продукции и ее выгрузке; 76 “Расчеты с разными дебиторами и кредиторами” — на сумму расходов по рекламе, а также услуг транспортных организаций (железнодорожных и водных), оплаченных расчетными чеками за перевозку готовой продукции, и др.

Коммерческо-сбытовые расходы присоединяют к производственной себестоимости отдельных видов реализованной и отгруженной продукции по прямому признаку. И лишь в той их части, которая не может быть отнесена по прямому признаку, она распределяется между отдельными видами реализованной и отгруженной продукции пропорционально ее массе, объему и производственной себестоимости или стоимости по отпускным ценам.

При этом коммерческо-сбытовые расходы, относящиеся к реализованной продукции, в бухгалтерском учете списываются записью:

Дебет счета 90 “Продажи”, Кредит счета 44 “Расходы на продажу”.

Коммерческо-сбытовые расходы, относящиеся к остатку неотгруженной (нереализованной) продукции, остаются на счете 44 “Расходы на продажу”, а при составлении баланса отражаются по статье “Прочие запасы, затраты”. Таким образом, на производственных предприятиях всегда возникает переходящий остаток коммерческо-сбытовых расходов, который необходимо учитывать при последующем их распределении.

Учет результатов от продажи готовой продукции. Целью отражения хозяйственных операций по выпуску и реализации готовых изделий на счетах бухгалтерского учета является выявление финансового результата от реализации продукции.

Результатом от реализации может быть прибыль или убыток. Для определения финансового результата от реализации по окончании месяца производится подсчет оборотов по дебету и кредиту счета 90 “Продажи”. Путем сопоставления кредитового оборота с дебетовым выявляется финансовый результат от реализации продукции (прибыль или убыток).

Если кредит счета 90 “Продажи” окажется больше, чем дебет, то получена прибыль, которая в конце месяца полностью списывается на увеличение прибыли организации и в бухгалтерском учете отражается записью:

Дебет счета 90 “Продажи”, Кредит счета 99 “Прибыли и убытки”.

В случае, когда дебет счета 90 “Продажи” окажется больше, чем кредит, то получен убыток, который списывается на уменьшение прибыли организации. При этом в бухгалтерском учете производится следующая запись:

Дебет счета 99 “Прибыли и убытки”, Кредит счета 90 “Продажи”.

Отражение убытка от реализации продукции вышеназванной записью предусмотрено действующей инструкцией по применению Плана счетов бухгалтерского учета финансовохозяйственной деятельности предприятий и организаций.

К сожалению, указанная методология списания сумм убытков на практике порой приводит к ошибочному завышению объемов реализации продукции, что, в свою очередь, искажает налогооблагаемую базу по расчетам налогов, сборов и отчислений, для которых базовым показателем является объем реализации продукции. В связи с этим целесообразнее было бы убыток от реализации продукции отражать следующей сторнировочной записью:

Дебет счета 90 “Продажи”, Кредит счета 99 “Прибыли и убытки”.

В этом случае не происходит завышения объема реализации продукции. Кроме того, достигается единообразие при отражении финансового результата от реализации продукции.

Организации могут открывать к счету 90 “Продажи” следующие субсчета для отражения отдельных составляющих финансового результата от продаж: 90-1 “Выручка”, 90-2 “Себестоимость продаж”, 90-3 “Налог на добавленную стоимость”, 90-4 “Акцизы”, 90-5 “Экспортные пошлины”, 90-9 “Прибыль/убыток от продаж” и др.

Записи по указанным выше субсчетам производятся накопительно в течение отчетного года. По окончании каждого месяца сумма итогов дебетовых оборотов по субсчетам 90-2, 90-3, 90-4, 90-5 сопоставляются с итогом кредитового оборота по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эту сумму необходимо списывать заключительным оборотом отчетного месяца со счета 90-9 на счет 99 “Прибыли и убытки”. В этом случае синтетический счет 90 “Продажи” на конец месяца остатка не имеет. Однако все субсчета этого счета имеют либо дебетовое, либо кредитовое сальдо, величина которого накапливается начиная с января отчетного года. При этом необходимо иметь в виду, что до конца отчетного года по всем субсчетам счета 90 “Продажи” никаких списаний не должно быть.

В декабре отчетного года, после списания финансового результата за указанный месяц, все субсчета, открытые к счету 90 “Продажи” (кроме субсчета 90-9), должны закрываться внутренними записями на субсчет 90-9. В результате произведенных записей на 1 января нового отчетного года ни один из субсчетов сальдо иметь не будет.

Вышеизложенный порядок отражения операций по счету 90 “Продажи” позволяет не только исчислить результат от продажи продукции (работ, услуг) за отчетный месяц, но и предоставляет информацию, необходимую для формирования накопительных данных к отчету о прибылях и убытках.

Контроль и анализ выполнения плана продаж

Основными задачами контроля и анализа продаж являются изыскание резервов наиболее полного удовлетворения покупателей и клиентов, увеличения объема продаж продукции, максимально возможного использования производственной мощности предприятия, материальных и трудовых ресурсов, повышения эффективности производственнохозяйственной деятельности.

В процессе контроля и анализа продаж производится оценка степени выполнения и динамики производства и реализации продукции, определение влияния факторов на изменение величины этих показателей, выявление внутрихозяйственных резервов и разработка мероприятий по их освоению.

Объем реализованной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях.

Обобщающие показатели объема продаж продукции оценивают в стоимостных показателях.

В практической деятельности контроль и анализ продаж продукции проводится за каждый месяц, квартал, полугодие, год. Фактические данные сравниваются с плановыми и предшествующими периодами. Рассчитываются: процент выполнения плана; абсолютные отклонения от плана; темпы роста и прироста (уменьшения) за анализируемый отрезок времени; абсолютное значение одного процента прироста (уменьшения) объема продаж. В процессе контроля и анализа определяется выполнение плана поставок продукции в целом по предприятию, в разрезе отдельных покупателей и видов продукции, выясняются причины невыполнения плана и дается оценка выполнения договорных обязательств.

Особое внимание при контроле и анализе продаж должно уделяться выполнению обязательств по кооперированным поставкам и экспорту продукции. Необходимо также изучить причины увеличения остатков готовой продукции на складах предприятия, а также неоплаченных остатков продукции, отгруженной покупателям. Особое внимание должно быть уделено анализу причин отказа покупателей от поставки продукции по заключенным договорам. Эти причины следует классифицировать на внешние, не зависящие от предприятия, например неплатежеспособность покупателей, и внутренние, связанные с особенностью продукции и условиями ее поставки, например качество и цена продукции, не устраивающие покупателя.

Следует также выявить экономические последствия изменения условий договоров, произошедшие в анализируемом периоде (объемов и сроков поставки, цен). Такая задача может быть решена с помощью факторного анализа объема реализованной продукции в разрезе отдельных договоров на поставку.

В процессе факторного анализа по каждому отдельному договору выявляется влияние на сумму прибыли уровня издержек, цен на продукцию, объема и сроков поступления платежей и т. п.

Объем продаж во многом зависит от внутренних возможностей предприятия. Степень обеспеченности плана продаж товарной массой анализируется на основе баланса товарной продукции, составляемого в отпускных ценах и по себестоимости изготовления продукции. Структура баланса зависит от метода определения выручки от реализации (по отгрузке продукции и по оплате отгруженной продукции). Баланс товарной продукции отражает взаимосвязь показателей реализации, отгрузки, выпуска и остатков нереализованной продукции.

В процессе анализа продаж рассчитываются и анализируются следующие показатели.

1. Абсолютный прирост (уменьшение) объема продаж в натуральном и стоимостном выражении по сравнению с планом и предшествующим периодом. Определяется разностью между объемом продаж, достигнутым в анализируемом периоде, и планом, а также объемом продаж в предыдущем (базисном) периоде.

2. Изменение номенклатуры (ассортимента) продукции.

Рассчитывается как изменение удельного веса конкретного наименования продукции в общем объеме реализации в отчетном периоде по сравнению с аналогичными показателями плана и базисного периода. Расчет может производиться в натуральных и стоимостных показателях.

3. Индивидуальный индекс физического объема реализованной продукции. Определяется отношением количества данного вида продукции, реализованной в отчетном периоде, к количеству продукции, реализованной в базисном периоде.

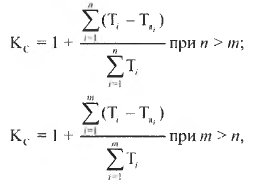

4. Коэффициент соответствия ассортимента продукции структуре потребности в ней (Кс) рассчитывается по формуле

где Тi — количество (объем) реализованной продукции г-го вида;

Tei — емкость рынка г-го вида продукции;

n — количество выпускаемых видов продукции;

m — необходимое количество видов продукции.

Коэффициент соответствия рассчитывается для базисного, планового и отчетного периода и определяется его динамика.

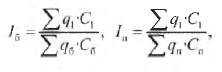

5. Общий стоимостной индекс продаж, определяемый по отношению к плану (Iп) и базисному периоду (Iб), рассчитывается по формулам

где qб, q1, qn — объем продаж продукции в натуральном выражении в базисном, отчетном и плановом периодах;

Сб, С1, Сn — действующая цена в соответствующих периодах.

6. Остаток нереализованной продукции на конец анализируемого периода (года, квартала, месяца) рассчитывается по формуле

Р2 + Т2 = Р1 + Т1 + Т - Р,

где Р1, Р2 — остатки нереализованной продукции на предприятии на начало и конец анализируемого периода;

Т1, Т2 — остатки продукции, отгруженной потребителю, но не оплаченной и находящейся на ответственном хранении у потребителя на начало и конец анализируемого периода;

Т — объем товарной продукции, произведенной в данном периоде;

Р — объем реализованной продукции за данный период.

7. Отказы покупателей от ранее заключенных договоров поставки. Рассчитывается удельный вес продукции, от которой отказались потребители (всего и в том числе по отдельным причинам), в общем объеме продукции, предусмотренной договорами поставки, и анализируется тенденция изменения данного показателя.

Аналогично анализируются причины поставки продукции сверх объемов, предусмотренных договорами, по инициативе покупателей.

8. Возврат продукции потребителями в связи с рекламациями (низким качеством, неукомплектованностью). Определяется удельным весом возвращенной продукции в общем объеме реализации (всего и в том числе по причинам) и динамикой показателя за ряд лет.

9. Рентабельность продаж. Определяется отношением прибыли, планируемой или фактически полученной за определенный период времени, к плановой или фактической полной себестоимости реализованной продукции.

10. Рентабельность оборота. Она характеризуется удельным весом прибыли в доходе предприятия от реализации продукции на товарном рынке по отпускным ценам предприятия за определенный период времени. Рассчитываются абсолютные значения рентабельности в отчетном и базисном периодах и их динамика.

При контроле и анализе объема продаж важно не только установить количественное значение рассмотренных показателей, но и выявить причинно-следственные связи, позволяющие оценить меру влияния различных факторов на эффективность продаж. С этой целью все факторы, определяющие эффективность продаж, целесообразно свести в следующие группы:

- качество и научно-технический уровень продукции (соответствие продукции мировым стандартам, объем брака, количество рекламаций и стоимость зарекламированной продукции, количество сертифицированной продукции, качество использованных сырья и материалов, квалификация работников, нарушение условий хранения, перевозки и погрузки, техническое состояние оборудования);

- ценовая стратегия (соответствие цены качеству продукции, ценовые преимущества по сравнению с товарами конкурентов, уровень издержек, уровень текущего спроса на продукцию, ценовые скидки);

- каналы сбыта (способы транспортировки продукции, методы сбыта, профессионализм и специализация посредников, система стимулирования сбыта, эффективность связи с посредниками);

- коммуникационная стратегия (эффективность рекламы, пропаганда имиджа, стимулирование спроса);

- потребители продукции (количество и концентрация, средняя величина разовой покупки, уровень доходов, мотивы покупок, способы потребления продукции).

Анализ указанных факторов позволяет выявить проблемы на рынках сбыта продукции. В зависимости от масштабов все проблемы можно сгруппировать на общие и частные.

Общие проблемы порождаются нарушением баланса между спросом на продукцию и ее предложением в пределах всей территории, на которой предприятие осуществляет сбытовую деятельность. Как правило, общие проблемы обусловливаются несоответствием между товарным предложением и совокупным платежеспособным спросом населения, нарушением народнохозяйственных пропорций, инфляционными процессами, снижением уровня жизни и миграцией населения, дифференциацией населения в зависимости от уровня доходов и другими макроэкономическими факторами. К сожалению, возможности предприятия влиять на разрешение общих проблем весьма ограничены. Тем не менее их анализ позволяет предприятию наметить пути выхода из затруднительной ситуации посредством изменения стратегии, например путем перехода на другие рынки сбыта.

Частные проблемы характеризуются возникновением несоответствия между спросом и предложением отдельных видов товаров. В основе этих проблем находится несоответствие ассортимента и качества предлагаемых товаров и услуг структуре платежеспособного спроса населения на отдельных рынках. Следует иметь в виду, что возникающие на товарных рынках проблемы, как правило, носят комплексный характер, выражающийся во взаимозависимости факторов, определяющих рыночную ситуацию. Это обстоятельство предопределяет необходимость всестороннего изучения факторов в их тесной взаимосвязи и взаимозависимости.