Управленческий учет производственной деятельности

Производственная деятельность и ее место в управленческой системе организации

На производственных предприятиях самой сложной и ответственной сферой управления является управление производственными процессами, поскольку на него приходится основная часть затрат предприятия. В то же время именно в этой сфере создается основа жизнедеятельности предприятия.

Рыночные отношения требуют постоянного совершенствования как самого производства, так и процессов управления им. Важнейшим фундаментом управления производством, основным поставщиком информации для него в настоящее время выступает управленческий учет.

Организация управленческого учета на предприятиях в основном зависит от технологии и организации производства, характера выпускаемой продукции, структуры управления и других факторов, которые предопределяют процессы документального оформления хозяйственных операций, их систематизацию, обобщение и отражение, ведение синтетического и аналитического учета, разграничение и распределение затрат между незавершенным производством и готовой продукцией и т. д.

В зависимости от характера технологического процесса все производства в самом общем виде можно подразделить на добывающие и обрабатывающие.

К добывающим относятся производства, в которых осуществляется извлечение природного сырья путем добычи его из недр земли. В таких производствах отсутствуют затраты сырья и основных материалов на получаемый продукт. Для большинства добывающих отраслей характерны относительная непродолжительность производства, один передел, отсутствие промежуточного продукта — полуфабрикатов собственного производства, поэтому в них нет незавершенного производства или оно незначительно. В этих отраслях добывается относительно простая продукция и в большом количестве.

Особенности добывающих производств предопределяют аналитический учет затрат и калькулирование себестоимости продукции. Так, производственные затраты учитываются по переделу в целом с подразделением в аналитическом учете по цехам, производственным участкам, а в необходимых случаях также и по видам выполненных работ. Все затраты отчетного периода по установленным статьям полностью и непосредственно относятся на количество добытой однородной продукции, образуя ее себестоимость.

Обрабатывающие отрасли превращают промышленное и сельскохозяйственное сырье в готовую продукцию или полуфабрикаты.

В этих производствах изготовляется относительно сложная продукция. В них, как правило, всегда есть незавершенное производство.

Предприятия обрабатывающих отраслей перерабатывают сырье и материалы путем их химической или механической обработки.

К первому виду обработки сырья относятся производства, в которых готовый продукт получается путем последовательной обработки исходного сырья на отдельных, технологически прерывных стадиях, фазах или переделах, например производство пива, консервов и др. На таких производствах учет затрат ведется не только по процессу в целом, но и по отдельным технологическим переделам (фазам), а внутри них — по видам изготовляемых продуктов. Соответственно, возникает необходимость исчисления себестоимости и конечного готового продукта и полуфабрикатов — продукции того или иного передела, например в пивоварении — солода и пива.

Ко второму виду обработки сырья относятся производства, в которых готовый продукт получается путем механической сборки заранее изготовленных отдельных деталей, узлов и других сборочных соединений. Примерами такого вида производств может служить производство торговотехнологического оборудования, различных приборов и аппаратов и т. д. Для таких видов производств характерны сложность технологического процесса, большая номенклатура используемых компонентов и другие особенности, которые сказываются на построении производственного учета, выборе объектов калькулирования себестоимости и способов ее исчисления.

Под организацией производства следует понимать определенную организацию труда, расстановку рабочих и оборудования, движение материалов и полуфабрикатов, взаимную увязку работы на отдельных участках производства и операциях.

Различают поточную и непоточную организацию производства.

Поточная организация производства является наиболее совершенной. При такой организации все оборудование и рабочие места установлены по ходу в виде технологических линий, причем на каждой поточной линии выполняется полный цикл операций, связанных с обработкой деталей или изготовлением той или иной продукции. Поэтому на каждой поточной линии процесс обработки завершается выпуском деталей или готовой продукции.

При поточной организации основные затраты (расход материалов, амортизация оборудования, расход энергии, расходы на оплату труда и др.) можно учитывать по каждой поточной и автоматической линии в зависимости от конкретных особенностей производства.

На конвейерных поточных линиях с установленным регламентированным ритмом работы процесс производства стабилен, и это упрощает распределение затрат между готовой продукцией и незавершенным производством: все затраты отчетного периода относят на выпуск готовой продукции.

При непоточной организации производства, как правило, применяется групповая расстановка оборудования. При этом каждая группа оборудования выполняет одну или несколько операций, не имеющих законченного характера. Поэтому обрабатываемые детали, по необходимости, передаются от одной группы оборудования к другой, а нередко несколько раз возвращаются к одной и той же группе оборудования, что ведет к значительному увеличению длительности производственного цикла и межоперационных заделов незавершенного производства.

В зависимости от роли, которую играет производство в выполнении программы выпуска продукции, его подразделяют на основное и вспомогательное.

К основным относятся производства, изготавливающие профильную продукцию, для выпуска которой и создано данное предприятие. Продукция основных производств предназначается для реализации на сторону, и потому они имеют решающее значение для экономики предприятия. К основному производству, например, в хлебопекарной промышленности относят выпечку хлеба, в консервной — изготовление консервов, в пивоваренной — пива и т. д.

Вспомогательные производства обеспечивают нормальную работу основных производств, предоставляя им определенного вида услуги или выполняя работы. Так, во вспомогательных производствах для нужд основных производств могут, например, вырабатываться приспособления, модели, электроэнергия, сжатый воздух, холод, пар, осуществляться ремонт оборудования, изготовление тары и т. п.

Подразделение производства на основное и вспомогательное позволяет раздельно осуществлять учет затрат на отдельных счетах: счет 20 “Основное производство” и счет 23 “Вспомогательные производства”.

На предприятиях могут быть также непромышленные производства и хозяйства (жилищно-коммунальное хозяйство, детские сады, ясли и т. д.). Но они не подпадают под классификацию производств, поскольку непосредственно не связаны с изготовлением продукции основного производства.

Учет затрат таких предприятий ведется на счете 29 “Обслуживающие производства и хозяйства”.

В зависимости от структуры и организации управления производством существуют предприятия с цеховой и бесцеховой структурой управления.

Каждое производство или его отдельная часть (стадия, передел), выделенная организационно, именуется цехом. В соответствии с подразделением промышленного производства на основное и вспомогательное различают цехи основного и вспомогательного производств.

Цех является основной структурной единицей промышленного предприятия, обособленной в административном (а нередко и в территориальном) отношении.

Цеховая и бесцеховая структура управления производством оказывает влияние на построение аналитического сводного учета производственных затрат. Так, при наличии на предприятии предметно-замкнутых цехов создаются предпосылки для применения полуфабрикатного метода сводного учета. Например, в пивоваренной промышленности отдельно составляют калькуляцию себестоимости на солод, являющийся полуфабрикатом при производстве пива. Цеховая структура управления обычно применяется на крупных предприятиях. При этом затраты каждого цеха учитываются обособленно на счете 25 “Общепроизводственные расходы”.

На небольших и средних предприятиях применяется бесцеховая структура управления, при которой вместо цехов основного и вспомогательного производств организуются производственные участки. В этих условиях сводный учет затрат ведется на основе бесполуфабрикатного варианта, при котором движение полуфабрикатов собственного производства не отражается в бухгалтерском учете.

Существенное влияние на организацию бухгалтерского учета оказывает комбинированная форма организации производства.

Во многих случаях производственные предприятия представляют собой комбинаты и объединения, выпускающие продукцию нескольких отраслей. В этих условиях экономическая эффективность производства выражается в основном в росте производительности труда и снижении себестоимости продукции в результате рационального использования сырья, материалов, основных фондов, трудовых ресурсов и др. При этой форме бухгалтерский учет ведется централизованно, с обязательным условием правильного распределения и соотнесения расходов между производствами.

В зависимости от характера выпускаемой продукции производство подразделяется на единичное, серийное и массовое.

Единичное производство — это выполнение индивидуальных заказов по изготовлению неповторяющихся экземпляров какой-либо продукции или производство ремонтных работ по заказам потребителей. Например, индивидуальный пошив обуви или одежды, выпечка отдельных видов кондитерских изделий по заказам покупателей и др. Здесь учет затрат осуществляется по заказам.

Серийное производство — это изготовление продукции партиями или сериями. Серийное производство часто подразделяют на мелкосерийное, средне- и крупносерийное.

Массовое производство — это производство непрерывно повторяющейся однородной продукции в течение длительного времени при строгой повторяемости производственного процесса на всех участках, линиях и рабочих местах. К таким производствам относят хлебопекарное, колбасное, пивоваренное, плодоконсервное и др.

По характеру вырабатываемой продукции различают также простое и сложное производства.

Производство, состоящее из одного передела и предназначенное для производства одного вида продукции, называется простым производством, например, производство солода.

Производство же, состоящее из ряда переделов и предназначенное для изготовления нескольких видов продукции, называется сложным. В сложном производстве после каждого передела выпускается полуфабрикат и лишь в последнем переделе — готовая продукция.

На построение управленческого учета большое влияние оказывает также сезонность производства, объем и разнообразие выпускаемой продукции, принципы организации производственных цехов, уровень концентрации и специализации производства и другие факторы.

Планирование производственной деятельности

Важнейшим разделом тактического плана предприятия является производственная программа. Она определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Кроме того, производственная программа обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении; план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки, тонны, квадратные, погонные и кубические метры. На отдельных предприятиях применяются двойные измерители. Например, производство тканей может планироваться в погонных и квадратных метрах; бумаги — в тоннах и квадратных метрах, труб — в тоннах и погонных метрах. Применение двойных измерителей позволяет в плане более полно охарактеризовать физический объем производства и потребительские свойства продукции.

При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения. Так, планирование добычи различных по калорийности видов топлива производится в тоннах условного топлива, когда за одну тонну принимается масса, эквивалентная 7 тыс. килокалорий.

Производство стеновых материалов планируется в миллионах штук условного кирпича, производство консервов — в условных банках.

На предприятиях, изготовляющих один вид продукции, различающейся мощностью, габаритами или трудоемкостью, также используются условные и условно-натуральные измерители.

Так, на турбиностроительных заводах продукция измеряется в киловаттах мощности турбин; производство паровых котлов — в штуках, тысячах тонн пара в час и квадратных метрах поверхности нагрева; выпуск шин определяется в штуках и километрах их пробега; грузовых автомобилей — в штуках и грузоподъемности.

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции (Пр) в стоимостном выражении рассчитывается по формуле

где Пmi — объем товарной продукции г-ro вида в оптовоотпускных ценах предприятия;

O — изменение остатков готовой продукции г-го вида на складе предприятия на начало и конец планируемого периода;

О' — изменение остатков готовой продукции г-го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода;

n — количество видов товарной продукции (г = 1,2,3,..., n).

Реализованная продукция характеризует валовой доход предприятия (Дв) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

где Двi — валовой доход предприятия от реализации г-го вида продукции;

Цi — цена единицы г-го вида продукции (оптово-отпускная, договорная);

О — планируемый объем продаж г-го вида продукции (i = 1,2, 3,..., n) в натуральном выражении.

Кроме валового дохода в плане может также предусматриваться средний доход. Это величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода (Дс.) определяется отношением общей выручки от реализации г-го вида продукции на количество проданных единиц изделий.

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену.

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства.

Товарная продукция выражается в оптово-отпускных ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

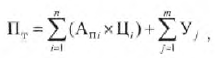

Плановый объем товарной продукции (Пт) рассчитывается по формуле

где Апi — план выпуска i-го вида продукции в натуральном выражении;

Цi — действующая оптово-отпускная цена i-го вида продукции;

n — количество видов товарной продукции (i = 1,2,3,..., n);

Уi — объем услуг и работ j- го вида промышленного характера;

m — количество видов работ промышленного характера (j= 1,2, 3,...).

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она обычно оценивается в сопоставимых ценах.

Объем валовой продукции (Пв) рассчитывается по формуле

Пв = Пт +(Нк - Ни) + (Ик - Ии),

где Нк, Нн — остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

Ик, Ии — остатки инструментов и приспособлений собственного производства на конец и начало планового периода в стоимостном выражении.

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях, у которых отсутствует внутрихозяйственный оборот и незавершенное производство, например в пищевой промышленности, по своему составу валовая продукция совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток.

Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80—90% от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т. п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции (Пч) рассчитывается по формулам

Пч = Пр - М3 - Оа,

Пч = ЗП + Пб

где М3 — материальные затраты, включаемые в себестоимость продукции;

Оа — амортизационные отчисления;

ЗП — заработная плата с начислениями на нее;

Пб — прибыль от реализации продукции.

Условно-чистая продукция (Пу) в отличие от чистой содержит амортизацию и рассчитывается по формулам

Пу = Пр + МЗ,

Пу = ЗП + Пб + Оа

Показатели чистой и условно-чистой продукции могут служить для анализа структуры производственной программы, планирования фонда оплаты труда.

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность.

Поэтому если производственная мощность предприятия больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь, приводит к завышенным издержкам на производство продукции. Если производственная мощность, наоборот, будет меньше объема продаж, то в этом случае объем продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений предприятия. При расчете планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, требующейся для обеспечения плана продаж, учитывается также необходимость изменения межцеховых и внутрицеховых заделов незавершенной производственным процессом продукции.

Задания по выпуску конечной продукции финишным цехам, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении конечной продукции, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение. Поэтому планирование производственной программы основными подразделениями предприятия производится обратно ходу технологического процесса. Объемы производства по цехам планируются исходя из плановой себестоимости одного изделия или по планово-расчетным внутрипроизводственным ценам.

На небольших предприятиях производственная программа цехов рассчитывается в натуральных или условнонатуральных показателях, на средних и крупных предприятиях, у которых имеется внутрипроизводственный хозрасчет, — в стоимостных и натуральных показателях.

Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам. В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

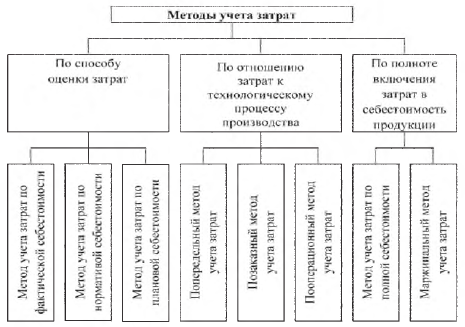

Учет затрат на производство продукции и калькулирование ее себестоимости

Задачи и принципы учета затрат на производство.

Основными задачами учета затрат на производство являются:

- своевременное и правильное отражение фактических затрат производства по соответствующим статьям;

- предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами;

- выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

- определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия и др.

Для осуществления этих задач на предприятиях учет затрат должен быть организован с соблюдением следующих основных принципов:

- согласованность показателей учета затрат с плановыми показателями;

- включение всех затрат по производству продукции отчетного периода в ее себестоимость;

- группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

- согласованность объектов учета затрат с объектами калькуляции;

- обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них;

- расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

- максимальное приближение методологии и организации учета затрат к международным стандартам и т. д.

Учет материальных затрат. Материальные затраты в составе себестоимости продукции занимают наибольший удельный вес. Поэтому правильный учет и строгий контроль за их осуществлением обеспечивают достоверность данных о себестоимости продукции и способствуют ее снижению.

Материальные затраты на производственных предприятиях в составе себестоимости продукции отражаются по следующим статьям:

- сырье и основные материалы;

- полуфабрикаты собственного производства;

- возвратные отходы (вычитаются);

- вспомогательные материалы;

- топливо и энергия на технологические цели.

Сырье и основные материалы составляют вещественную основу вырабатываемой продукции. Их отпуск с центрального склада в производство может осуществляться непосредственно или через кладовые цехов. Подача сырья и основных материалов в кладовые цеха представляет собой их внутреннее перемещение и потому не является расходом на производство.

Под расходом материалов на производство понимается их потребление непосредственно в процессе производства.

Отпуск сырья и основных материалов в производство осуществляется в строгом соответствии с производственной программой предприятия, с соблюдением рецептур и действующих норм их расхода и оформляется лимитно-заборными картами, требованиями, накладными.

Норма расхода материалов устанавливается техническими службами на основе технологии производства, чертежей, спецификаций, рецептур на единицу изделия или полуфабриката и указывается в технологических картах.

Для снижения материалоемкости изделий большое значение имеет организация контроля за рациональным использованием сырья и материалов в производстве. Для этих целей в основном используют следующие методы:

- сигнальное документирование;

- партионный раскрой;

- инвентарный метод.

Метод сигнального документирования основан на документальном оформлении всех случаев отклонений расхода сырья и материалов от установленных норм и нормативов. На отпуск материалов сверх норм или их замену оформляются отдельные документы (требования, акты замены и др.), которые сигнализируют об отклонениях. Данный метод в той или иной мере используется во многих производственных предприятиях.

Метод партионного раскроя позволяет контролировать расход наиболее дефицитных и дорогостоящих материалов.

В первичных документах (раскройных листках, картах) проставляются характеристика и количество материала, поданного для раскроя к рабочему месту, количество отходов, неиспользованного (возвращенного) материала, фактический расход, а также наименование и количество заготовленных из данной партии материала деталей, норма расхода на единицу, расход по нормам на все детали и отклонения от норм.

При этом методе фактический расход материала рассчитывается как разность между полученным и возвращенным его количеством, а расход по нормам — умножением числа заготовок на норму. Отклонение от норм определяется сравнением фактического расхода с нормативом.

Метод партионного раскроя позволяет выявить отклонения от норм расхода партии потребленного материала по каждому рабочему месту, что способствует оперативному устранению недостатков или закреплению достижений в использовании материалов. Этот метод широко применяют в машиностроительной, швейной, обувной, мебельной и других отраслях промышленности.

Инвентарный метод заключается в том, что по истечении отчетного периода (смены, суток и т. д.) проводят инвентаризацию остатков неизрасходованных материалов по каждому рабочему месту (цеху, участку, бригаде). Фактический расход сырья и материалов на производство определяется суммированием этих остатков с материалами, поступившими к началу следующего отчетного периода, и вычитанием из этой суммы остатков на конец отчетного периода. Расход по нормам рассчитывается умножением количества изготовленных изделий или полуфабрикатов на норму расхода сырья и материалов.

При этом методе фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и выявляют отклонения от установленных норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам. По выявленным отклонениям определяют их причину и виновников.

Инвентарный метод контроля за использованием сырья и материалов широко применяется в пищевой, мясной и молочной промышленности, а также в металлургии, химической промышленности и т. д.

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, т. е. непосредственно по данным первичных документов.

Однако в комплексных производствах, где из одних и тех же материалов вырабатывается несколько видов или сортов продукции, соответствующих разным объектам калькуляции, расход сырья и материалов определяется косвенным путем на основе нормативов или коэффициентов.

При нормативном способе фактически израсходованное сырье и материалы распределяют по видам продукции пропорционально расходу по норме.

При коэффициентном способе основой распределения сырья и материалов между видами продукции является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. Для этого используют следующую формулу:

Рi = Р х Кi,

где Рi — фактический расход сырья и материалов на i-е изделие;

Р — фактический расход сырья и материалов на все виды продукции;

Кi — коэффициент содержания по i-й продукции.

Все перечисленные методы контроля позволяют выявлять отклонения от норм по сырью и материалам, устанавливать причины и виновников возникших отклонений, а также принимать меры, направленные на их устранение.

Вспомогательные материалы, используемые для технологических целей, учитывают аналогично основным материалам.

Стоимость израсходованных вспомогательных материалов списывается на себестоимость продукции либо прямым путем, либо косвенным — пропорционально расходу по нормам, весу переработанного сырья, количеству изготовленной продукции, отработанным часам и т. д.

Полуфабрикаты собственного производства, в виде изготовленных изделий или деталей, предназначены для дальнейшей обработки или сборки на данном предприятии. Они также могут быть реализованы на сторону. Их стоимость включают в себестоимость тех изделий, в которую они вещественно входят. При этом затраты на полуфабрикаты собственного производства включают в себестоимость продукции комплексной статьей с предварительным расчленением на элементы затрат.

В процессе практически всех видов производства образуются отходы. Под отходами понимают остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства и утратившие полностью или частично свои первоначальные потребительские свойства. Поэтому они могут быть использованы с повышенными затратами (пониженным выходом продукции) или вовсе не могут быть использованы по прямому назначению.

Отходы подразделяются на возвратные и безвозвратные.

Возвратными называются отходы, которые могут быть использованы на самом предприятии или реализованы на сторону (обрезки или куски металла, древесины, тканей, стружка, опилки и т. п.). Из стоимости израсходованных в производстве сырья и материалов возвратные отходы вычитаются.

Безвозвратными считаются отходы, которые невозможно или нецелесообразно использовать при существующей технике, технологии и организации производства (распыл, угары и др.). Безвозвратные отходы снижают степень использования материалов и отрицательно воздействуют на окружающую среду.

В этой связи большое значение имеет внедрение безотходных технологий и утилизация вторичных материальных ресурсов.

Безвозвратные отходы оценке не подлежат.

Возвратные отходы, как правило, оцениваются: по полной цене исходного материала, если они реализуются для применения в качестве полноценных материалов; по пониженной цене — при их использовании в основном производстве с меньшим выходом продукции и во вспомогательных производствах, а также при изготовлении предметов широкого потребления; по установленным ценам на отходы за вычетом расходов на их сбор и обработку — когда отходы идут в переработку внутри предприятия или реализуются на сторону.

Количество возвратных отходов определяется на основании накладных на сдачу на склад, а в некоторых случаях расчетным путем — умножением количества изготовленной продукции или переработанных материалов на норму отхода.

Возвратные отходы могут учитываться по видам продукции прямо или распределяться между изделиями пропорционально выходу по нормам.

Стоимость возвратных отходов в бухгалтерском учете отражается записью по дебету счета 10 “Материалы” и кредиту счетов: 20 “Основное производство”, 23 “Вспомогательные производства” в зависимости от вида производства, в котором они получены.

По статье “Топливо и энергия на технологические цели отражаются затраты на все виды непосредственно расходуемых в производстве топлива (твердое, жидкое и газообразное) и энергии (электроэнергия, пар, сжатый воздух и др.), как полученные со стороны, так и выработанные самим предприятием.

Затраты на топливо и энергию определяют исходя из норм их расхода на единицу продукции.

Расход топлива и энергии определяют на основе показателей соответствующих измерительных приборов. При этом в сумму расхода топлива включаются стоимость его по учетным ценам и соответствующая доля транспортно-заготовительных расходов. Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанций или внешних вводов цехов.

Затраты на энергию, вырабатываемую энергетическим цехом, включают в себестоимость продукции по цеховой себестоимости энергии.

Стоимость топлива и энергии на отопление и освещение помещений и различные хозяйственные нужды относятся на цеховые и общезаводские расходы, а на приведение в действие оборудования (двигательная энергия) — на расходы по содержанию и эксплуатации оборудования.

На стоимость израсходованного на технологические цели топлива дебетуется счет 20 “Основное производство” или 23 “Вспомогательные производства” и кредитуется счет 10 “Материалы”.

Если в качестве технологического топлива используется природный газ, кредитуется счет 60 “Расчеты с поставщиками и подрядчиками”.

Необходимо иметь в виду, что для технологических целей могут использоваться различные виды топлива. Для сопоставимости данных о расходе топлива его количество по всем видам пересчитывается в условное, теплотворную способность которого приравнивают к 7000 ккал.

На стоимость энергии, потребленной на технологические цели, дебетуется счет 20 “Основное производство” или 23 “Вспомогательные производства” и кредитуется счет 23 “Вспомогательные производства”, если используется энергия собственной выработки, либо счет 60 “Расчеты с поставщиками и подрядчиками” за покупную энергию.

Стоимость топлива и энергии, израсходованных на эксплуатацию оборудования и хозяйственные нужды цехов и заводоуправления, списывают в дебет счетов 25 “Общепроизводственные расходы”; 26 “Общехозяйственные расходы”.

Учет затрат на оплату труда и его социальную защиту.

В составе калькуляционных статей затрат, формирующих себестоимость продукции, предусмотрены две статьи, связанные с оплатой труда и его социальной защитой:

- расходы на оплату труда производственных рабочих;

- отчисления на социальные нужды.

По статье Расходы на оплату труда производственных рабочих” планируют и учитывают основную и дополнительную заработную плату производственных рабочих и инженерно-технических работников, непосредственно связанных с изготовлением продукции.

В состав основной заработной платы производственных рабочих включают: оплату операций и работ по сдельным нормам и расценкам, а также повременную оплату труда; доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам и др.; доплату к основным сдельным расценкам в связи с отступлением от нормальных условий производства.

Основная заработная плата производственных рабочих-сдельщиков обычно прямо включается с себестоимость изделий, а основная заработная плата повременщиков и доплаты, прямое отнесение которых на себестоимость изделий затруднено, распределяются на основе расчета сметных ставок этих расходов на единицу продукции, вычисленных исходя из объема производства, перечня рабочих мест и норм обслуживания.

Дополнительная заработная плата производственных рабочих формируется из сумм, резервируемых для оплаты очередных отпусков производственных рабочих, оплаты льготных часов кормящих матерей и подростков, оплаты по среднему заработку за время выполнения государственных и общественных обязанностей, за нахождение на военных сборах и других видов оплаты за время отсутствия на работе.

Дополнительную заработную плату производственных рабочих распределяют между видами продукции пропорционально основной заработной плате.

По статье “Отчисленияна социальные нужды”отражают обязательные отчисления по установленным законодательством нормам органам государственного социального страхования,

Пенсионного фонда и медицинского страхования от затрат на оплату труда производственных рабочих, включаемых в себестоимость продукции (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Отчисления на социальные нужды с заработной платы производственных рабочих распределяют между видами продукции пропорционально основной заработной плате производственных рабочих.

В соответствии с действующими положениями всю сумму начисленной заработной платы производственных рабочих разделяют на две части: заработная плата по нормам и отклонения от норм.

Начисление заработной платы производственным рабочим в пределах норм оформляют принятыми на предприятии первичными документами. Отклонения от норм по зарплате выявляют методом сигнального документирования, т. е. на все начисления заработной платы сверх установленных норм составляются отдельные документы: наряды на дополнительные работы, на предусмотренные технологическим процессом, акты о браке, листки о простоях и т. д.

Для контроля за отклонениями по заработной плате на предприятии целесообразно периодически составлять оперативные сводки отклонений от норм по рабочим местам, причинам и виновникам возникновения.

В бухгалтерском учете операции, связанные с оплатой труда производственных рабочих и отчислениями на их социальные нужды, отражаются следующими записями:

Дебет счета 20 “Основное производство”, Кредит счетов 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”.

При резервировании сумм на оплату труда производственных рабочих, для равномерного включения их в себестоимость продукции, дебетуют счет 20 “Основное производство” и кредитуют счет 96 “Резервы предстоящих расходов”.

Фактически начисленные суммы оплаты за отпуск и отчислений на социальные нужды при уходе рабочего в отпуск в бухгалтерском учете отражаются по дебету счета 96 “Резервы предстоящих расходов” и кредиту счетов: 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”.

Учет расходов на научные исследования и опытноконструкторские разработки. Хозяйствующие субъекты в соответствии с действующим законодательством могут выполнять научно-исследовательские, опытно-конструкторские и технологические работы собственными силами или (и) являются по договору заказчиком указанных работ.

К научно-исследовательским работам относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом “О науке и государственной научно-технической политике” от 23 августа 1996 г. № 127-ФЗ.

Научная (научно-исследовательская) деятельность направлена на получение и применение новых знаний, в том числе:

— фундаментальные научные исследования — экспериментальная или теоретическая деятельность, направленная на получения новых знаний об основных закономерностях строения, функционирования и развития человека, общества, окружающей среды;

— прикладные научные исследования, направленные преимущественно на применение новых знаний для достижения практических целей и решения конкретных задач;

— поисковые научные исследования — исследования, направленные на получение новых знаний в целях их последующего практического применения (ориентированные научные исследования) и (или) на применение новых знаний (прикладные научные исследования) и проводимые путем выполнения научно-исследовательских работ.

Научно-техническая деятельность направлена на получение, применение новых знаний для решения технологических, инженерных, экономических, социальных, гуманитарных и иных проблем, обеспечения функционирования науки, техники и производство как единой системы.

Экспериментальные разработки основаны на знаниях, приобретенных в результате проведения научных исследований или на основе практического опыта, и направлены на сохранение и здоровья человека, создание новых материалов, продуктов, процессов, устройств, услуг, систем или методов и их дальнейшее совершенствование.

При проведении НИОКР хозяйствующие субъекты получают научный и (или) научно-технический результат и (или) научную и (или) научно-техническую продукцию.

Научная и (или) научно-техническая продукция — научный и (или) научно-технический результат, в том числе результат интеллектуальной деятельности, предназначенный для реализации.

Результаты проведенных НИОКР, подлежащие правовой охране, могут быть оформлены в установленном порядке, и тогда в бухгалтерском учете они отражаются в составе нематериальных активов. В этом случае их учет осуществляется в соответствии с ПБУ 14/2007 “Учет нематериальных активов”.

В случае если по проведенным НИОКР получены результаты, подлежащие правовой охране, но не оформленные в установленные законодательством порядке, или получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства, их учет осуществляется в соответствии с ПБУ 17/02 “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы”.

Жизненный цикл расходов на НИОКР содержит в себе следующие этапы:

- процесс проведения НИОКР;

- оприходование результата НИОКР;

- списание затрат на НИОКР.

Аналитический учет расходов по научно-исследовательским, опытно-конструкторским и технологическим работам ведется обособленно по видам работ, договорам (заказам).

Для проведения НИОКР необходимо издать приказ (распоряжение) по организации о начале работ по данной НИОКР.

Учет расходов на НИОКР ведется на счете 08, субсчет 8 “Выполнение научно-исследовательских, опытноконструкторских и технологических работ”.

К расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.

В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются:

- стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

- отчисления на социальные нужды;

- стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

- общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

- прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

В бухгалтерском учете на основании первичных документов по учету расходов на НИОКР производят следующие записи:

Дебет счета 08, субсчет 8 “Выполнение научно-исследовательских, опытно-конструкторских и технологических работ”, Кредит счетов 0 2 ,0 5 ,1 0 ,6 0 , 69,70 и др.

После окончания НИОКР результат оприходуется. Единицей бухгалтерского учета расходов по научно-исследовательским, опытно-конструкторским и технологическим работам является инвентарный объект.

Инвентарным объектом по НИОКР считается совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам признаются в бухгалтерском учете при наличии следующих условий:

- сумма расходов может быть определена и подтверждена;

- имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т. п.);

- использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода);

- использование результатов научно-исследовательских, опытно-конструкторских и технологических работ может быть продемонстрировано.

Информация о расходах по НИОКР отражается в бухгалтерском учете в качестве вложений во внеоборотные активы.

Для учета результатов НИОКР используется счет 04, субсчет “Расходы на научно-исследовательские, опытноконструкторские и технологические работы”. Оприходование результатов НИОКР производится следующей записью:

Дебет счета 04, субсчет “Расходы на научно-исследовательские, опытно-конструкторские и технологические работы”, Кредит счета 08, субсчет 8 “Выполнение научно-исследовательских, опытно-конструкторских и технологических работ”.

Оприходование результатов НИОКР производится на основании акта приемки. На каждый инвентарный объект открывается карточка учета расходов на НИОКР.

В случае невыполнения хотя бы одного из условий расходы организации, связанные с выполнением НИОКР, признаются прочими расходами отчетного периода. Признаются прочими расходами отчетного периода также расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, которые не дали положительного результата.

Непризнанные расходы на НИОКР и расходы, не давшие положительного результата, отражаются в бухгалтерском учете записью:

Дебет счета 91 “Прочие доходы и расходы”, Кредит счета 08, субсчет 8 “Выполнение научно-исследовательских, опытно-конструкторских и технологических работ”.

Если расходы по НИОКР в предшествовавших отчетных периодах были признаны прочими расходами, то они не могут быть признаны внеоборотными активами в последующих отчетных периодах.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения указанных работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации.

Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится одним из следующих способов:

— линейный способ;

— способ списания расходов пропорционально объему продукции (работ, услуг).

Срок списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам определяется организацией самостоятельно исходя из ожидаемого срока использования полученных результатов научно-исследовательских, опытно-конструкторских и технологических работ, в течение которого организация может получать экономические выгоды (доход), но не более 5 лет. При этом указанный срок полезного использования не может превышать срок деятельности организации.

Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам линейным способом осуществляется равномерно в течение принятого срока.

При способе списания расходов пропорционально объему продукции (работ, услуг) определение суммы расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, подлежащей списанию в отчетном периоде, производится исходя из количественного показателя объема продукции (работ, услуг) в отчетном периоде и соотношения общей суммы расходов по конкретной научно-исследовательской, опытно-конструкторской, технологической работе и всего предполагаемого объема продукции (работ, услуг) за весь срок применения результатов конкретной работы.

В течение отчетного года списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов.

При этом в бухгалтерском учете осуществляются следующие записи:

Дебет счетов 20 “Основное производство”, 26 “Общехозяйственные расходы”, Кредит счета 04 “Нематериальные активы”.

Изменение принятого способа списания расходов по конкретным научно-исследовательским, опытно-конструкторским и технологическим работам в течение срока применения результатов конкретной работы не производится.

В случае прекращения использования результатов конкретной научно-исследовательской, опытно-конструкторской или технологической работы в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, а также когда становится очевидным неполучение экономических выгод в будущем от применения результатов указанной работы, сумма расходов по такой научно-исследовательской, опытно-конструкторской или технологической работе, не отнесенная на расходы по обычным видам деятельности, подлежит списанию на прочие расходы отчетного периода на дату принятия решения о прекращении использования результатов данной работы. При этом в бухгалтерском учете производят следующую запись:

Дебет счета 91 “Прочие доходы и расходы”, Кредит счета 04 “Нематериальные активы”.

Для целей исчисления налога на прибыль расходы налогоплательщика на научные исследования и (или) опытноконструкторские разработки, осуществленные им самостоятельно или совместно с другими организациями (в размере, соответствующем его доле расходов), равно как на основании договоров, по которым он выступает в качестве заказчика таких исследований или разработок, признаются для целей налогообложения после завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи — приемки.

Указанные расходы равномерно включаются налогоплательщиком в состав прочих расходов в течение трех лет при условии использования указанных исследований и разработок в производстве и (или) при реализации товаров (работ, услуг). Данные расходы включаются в состав прочих расходов с первого числа месяца, следующего за месяцем, в котором завершены такие исследования.

Расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в целях создания новых видов сырья или материалов, исследования по которым не дали положительного результата, также подлежат включению в состав прочих расходов равномерно в течение трех лет в размере, не превышающем 70% фактически осуществленных расходов.

В отчетности организации должна отражаться информация:

- о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ;

- о сумме расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, не списанным на расходы по обычным видам деятельности и (или) на прочие расходы;

- о сумме расходов по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам.

В случае существенности информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском балансе по самостоятельной группе статей актива (раздел “Внеоборотные активы”).

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

- о способах списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам;

- о принятых организацией сроках применения результатов научно-исследовательских, опытно-конструкторских и технологических работ.

Учет расходов на обслуживание производства и управление.

На производственных предприятиях в состав расходов на обслуживание производства и управление входят расходы на эксплуатацию производственных машин и оборудования, общецеховые и общехозяйственные расходы. От правильного учета и распределения их во многом зависит достоверность исчисления себестоимости продукции.

Расходы на эксплуатацию производственных машин и оборудования по своему назначению являются основными.

Они обусловлены необходимостью обеспечить работу оборудования, станков, машин, транспортировку сырья, материалов, заготовок, деталей, узлов, использование инструментов, энергии в процессе производства продукции. Это — переменные расходы, зависящие от объема производства.

Размер и состав расходов на эксплуатацию производственных машин и оборудования планируются по цехам, производствам и статьям. Смета этих расходов включает следующие статьи.

1. Амортизация оборудования и транспортных средств.

2. Эксплуатация оборудования (кроме расходов на текущий ремонт) — стоимость смазочных, обтирочных и прочих вспомогательных материалов; заработная плата рабочих, обслуживающих оборудование; отчисления на социальные нужды; стоимость топлива и энергии; стоимость услуг вспомогательных производств своего предприятия и сторонних организаций, связанных с содержанием и эксплуатацией оборудования, и др.

3. Текущий ремонт оборудования и транспортных средств — стоимость запасных частей и других материалов, расходуемых при текущем ремонте; заработная плата и отчисления на социальные нужды ремонтных рабочих; стоимость услуг ремонтных цехов по текущему ремонту и др.

4. Внутризаводское перемещение грузов — стоимость смазочных и обтирочных материалов, горючего, запасных частей и других материалов, израсходованных при эксплуатации транспортных средств, занятых на перемещении сырья, материалов, деталей, заготовок и т. п.; заработная плата рабочих-водителей транспортных средств, занятых внутризаводским перемещением грузов; отчисления на социальные нужды и др.

5. Прочие расходы, не отраженные в предыдущих статьях, но связанные с эксплуатацией производственных машин и оборудования.

В соответствии с установленными статьями смет эти расходы учитываются на активном собирательно-распределительном счете 25-1 “Эксплуатация производственных машин и оборудования”. Аналитический учет этих расходов ведут по каждому цеху (производству) в специальных учетных регистрах.

На счетах бухгалтерского учета расходы по эксплуатации производственных машин и оборудования отражаются по дебету счета 25-1 “Эксплуатация производственных машин и оборудования” и кредиту счетов: 10 “Материалы”, 23 “Вспомогательные производства”, 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”, 02 “Амортизация основных средств” и др.

По окончании месяца расходы на содержание и эксплуатацию машин и оборудования списывают на счета 20 “Основное производство” и 28 “Брак в производстве” (исправимый брак) и распределяют между отдельными видами продукции и незавершенным производством.

Способ распределения расходов на содержание и эксплуатацию производственных машин и оборудования между видами продукции зависит от специфики конкретного вида производства и указывается в отраслевых инструкциях. Между видами продукции они могут быть распределены пропорционально основной заработной плате производственных рабочих, сметным (нормативным) ставкам, массе и объему продукции, количеству отработанных машино-часов и т. д.

Общецеховыми называются расходы, связанные с обслуживанием основных и вспомогательных цехов и управлением ими. По своему назначению это косвенные расходы, которые подлежат распределению между отдельными видами продукции.

Общецеховые расходы планируются аналогично расходам на содержание и эксплуатацию машин и оборудования, т. е. в виде сметы для каждого цеха на год и по кварталам.

Номенклатура статей общецеховых расходов включает:

- содержание аппарата управления цехом;

- содержание прочего персонала цеха;

- амортизация зданий, сооружений и прочего инвентаря в масштабах цеха;

- содержание и текущий ремонт зданий, сооружений и инвентаря в масштабах цеха;

- испытания, опыты и исследования, рационализация и изобретательство;

- охрана труда;

- прочие расходы.

Синтетический учет общецеховых расходов ведется на активном, собирательно-распределительном счете 25-2 “Общецеховые расходы”. Аналитический учет этих расходов ведется для каждого цеха по статьям установленной номенклатуры в книгах, ведомостях и машинограммах.

В течение месяца все фактические расходы учитываются по дебету счета 25 “Общепроизводственные расходы” в корреспонденции со счетами: 02 “Амортизация основных средств”; 10 “Материалы”; 23 “Вспомогательные производства”; 70 “Расчеты с персоналом по оплате труда”; 69 “Расчеты по социальному страхованию и обеспечению”; 71 “Расчеты с подотчетными лицами” и др.

Общецеховые расходы в конце месяца списываются на дебет счетов: 20 “Основное производство” и 28 “Брак в производстве” (расходы, отнесенные на исправление брака).

Суммы учтенных общецеховых расходов, как и расходы по содержанию и эксплуатации производственных машин и оборудования, распределяются между готовой продукцией и незавершенным производством, а дальше — по отдельным видам продукции. Между объектами калькуляции общецеховые расходы распределяются, как правило, пропорционально основной заработной плате производственных рабочих, сметным (нормативным) ставкам, массе и объему продукции и т. д.

На предприятиях, где отсутствует цеховая структура управления, общецеховые расходы учитываются в составе общехозяйственных расходов.

Общехозяйственные расходы, в отличие от общепроизводственных, связаны с обслуживанием производства и управления им в масштабе всего предприятия. По своему назначению они являются накладными и относятся к категории постоянных затрат, т. е. не связанных непосредственно с производственным процессом. К общехозяйственным расходам, в частности, относятся:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных услуг и др.

В организациях с бесцеховой структурой управления в номенклатуру общехозяйственных расходов дополнительно включают статьи общепроизводственных расходов.

Общехозяйственные расходы учитываются на активном счете 26 “Общехозяйственные расходы”, который корреспондирует в основном с теми же счетами, что и счет 25 “Общепроизводственные расходы”.

Общехозяйственные расходы, относимые к основному производству, распределяются между готовой продукцией и незавершенным производством, а также между отдельными видами изделий в том же порядке, что и общепроизводственные расходы.

Списание общехозяйственных расходов по назначению в бухгалтерском учете отражают по кредиту счета 26 “Общехозяйственные расходы” и дебету счетов: 20 “Основное производство”, 23 “Вспомогательные производства”, 90 “Продажи” и др.

Методика распределения косвенных расходов. В современных условиях хозяйствования в коммерческих организациях особую актуальность приобретают вопросы распределения косвенных расходов между видами выпускаемой ими продукции (работ, услуг). Их, как правило, распределяют сначала по видам (направлениям) деятельности, а затем (внутри каждого вида деятельности) — по видам выпускаемой продукции. От того, насколько рационально они распределены, зависит точность определения себестоимости по отдельным технологическим линиям и видам продукции. Последнее, в свою очередь, имеет большое значение для политики предприятия в области ценообразования и его структурной политики (формирование номенклатуры выпуска и реализации продукции).

Существуют два основных метода определения себестоимости отдельных видов продукции:

- на основе общезаводской базы распределения производственных косвенных расходов (Plant — Wide Overhead Application Base);

- распределение производственных косвенных расходов на уровне подразделений (Department — Wide Overhead Application Base).

Метод исчисления себестоимости по видам продукции на основе общезаводской базы распределения производственных косвенных расходов заключается в том, что производственные косвенные расходы предприятия учитываются на одном синтетическом счете, и в конце учетного периода проводится их распределение по видам продукции на основе единой базы распределения (общие прямые затраты, прямые материальные затраты, часы работы оборудования и т. д.). Преимуществом этого метода являются его простота и нетрудоемкость. Главный же его недостаток состоит в том, что он ведет к серьезным искажениям при определении реальной себестоимости различных видов продукции. Скажем, на предприятии выпускается два вида продукции — А и Б. При этом изделие А выпускается на основе машинной технологии, а изделие Б — ручного труда. Тогда при применении базы распределения “Прямые затраты труда” себестоимость первого вида продукции будет занижена, второго — завышена, а при применении базы распределения “Часы работы оборудования” — наоборот.

Метод распределения производственных косвенных расходов на уровне подразделений более трудоемкий, однако по сравнению с предыдущим методом дает более точную картину себестоимости отдельных видов продукции. При использовании данного метода производственные косвенные расходы учитываются на уровне подразделений с открытием отдельных субсчетов для каждого из них. В конце учетного периода распределение производственных косвенных расходов по видами продукции производится для каждого субсчета отдельно.

При этом каждому субсчету соответствует своя база распределения, отражающая специфику технологического процесса подразделения. Так, производственные косвенные расходы автоматизированного цеха могут распределяться по видам производимой продукции согласно часам работы оборудования, а производственные косвенные расходы цеха ручной сборки — согласно прямым затратам труда. Полностью преодолеть искажения в списании производственных косвенных расходов не удается и при применении данного метода: во-первых, остается задача распределения общезаводских производственных косвенных расходов, во-вторых, внутри отдельного подразделения могут существовать искажения в распределении производственных косвенных расходов по различным производственным линиям.

Выбор той или иной базы распределения обусловливается функциональной спецификой работы предприятия (при использовании общезаводской базы распределения) или его отдельных служб (при учете производственных косвенных расходов на уровне подразделений). При этом основным критерием выбора базы распределения является сочетание различных видов ресурсов в той или иной технологической линии.

Основными ресурсами, используемыми в производстве продукции, являются:

- материальные оборотные средства (сырье, материалы, комплектующие);

- основные средства (в части амортизации);

- трудовые ресурсы (в части заработной платы).

Таким образом, технологические процессы отдельных подразделений, цехов предприятия различаются по степени:

- трудоемкости;

- капиталоемкости;

- материалоемкости.

Если деятельность подразделения является трудоемкой (большая доля ручного труда), то общепроизводственные расходы цеха этого подразделения следует распределять по видам продукции, взяв за основу показатели, связанные с потреблением трудовых ресурсов. В качестве базы распределения производственных косвенных расходов данного подразделения можно использовать:

- фактические затраты труда (кредит счета 70 в корреспонденции со счетом 20 по видам продукции);

- нормативные (плановые) прямые затраты труда;

- количество персонала, задействованного в том или ином технологическом процессе.

Если деятельность подразделения является капиталоемкой (автоматизированные производственные линии), то общепроизводственные расходы этого подразделения можно распределять по видам продукции, взяв за основу показатели, связанные с использованием основных средств. Здесь в качестве базы распределения производственных косвенных расходов могут применяться:

- амортизационные отчисления по видам продукции;

- плановые (нормативные) часы работы оборудования;

- фактические часы работы оборудования;

- остаточная стоимость основных средств, задействованных в том или ином технологическом процессе.

Если деятельность подразделения является материалоемкой (затраты, добавленные к стоимости продукции в данном подразделении, в большинстве своем являются расходами сырья и материалов), то за базу распределения можно принять:

- фактические прямые затраты сырья и материалов (дебет счета 20 в корреспонденции с кредитом счетов 10 и 21);

- плановые (нормативные) прямые затраты сырья и материалов.

Если нельзя четко определить, какой является деятельность подразделения (трудоемкой, капиталоемкой или материалоемкой), то можно использовать комбинированные базы распределения, рассчитываемые на основе двух или более видов ресурсов:

- полные прямые материальные затраты (текущие материальные затраты плюс амортизация) — при большом удельном весе используемых сырья, материалов и основных средств;

- добавленная стоимость (амортизация плюс прямые затраты труда) — при большом удельном весе трудовых ресурсов и капитала (основных средств);

- затраты труда плюс текущие материальные затраты — при большом удельном весе сырья, материалов и ручного труда;

- полные прямые затраты — в отсутствие приоритета какого-либо вида ресурсов.

Базы распределения могут существовать и для функциональных служб предприятия (аппарата управления). В этом случае они характеризуют, как правило, количественный аспект одной из основных функций, выполняемых службой аппарата управления. Так, основными базами распределения могут быть:

- для службы диспетчеризации — тонно-километраж перевозимой готовой продукции;

- для складского хозяйства — нормативные затраты на единицу хранения в день, умноженные на средний остаток на складе, либо кубометраж хранения единицы готовой продукции;

- для отдела отгрузки — количество договоров по отгрузке готовой продукции.

Для исчисления наиболее адекватной базы распределения производственных косвенных расходов могут потребоваться значительные текущие затраты. Поэтому иногда целесообразно применять иные дополнительные базы распределения, которые хотя и являются менее адекватными, зато менее трудоемки. Дополнительными базами распределения, как правило, служат те финансовые показатели, которые автоматически рассчитываются в процессе хозяйственной деятельности предприятия. Их расчет не требует каких бы то ни было дополнительных издержек. К таким показателям относятся:

- объем выпуска;

- объем продаж;

- себестоимость реализации;

- себестоимость выпуска;

- себестоимость закупки сырья и материалов;

- маржинальный доход;

- среднесписочная численность персонала.

Чаще всего в качестве дополнительных баз распределения производственных косвенных расходов используют показатели объема продаж и себестоимости (себестоимость реализации, себестоимость выпуска, себестоимость закупок сырья и материалов).

Объем продаж является дополнительной базой распределения для тех подразделений, чья деятельность направлена на стимулирование сбыта. Это может быть, например, отдел маркетинга или отдел сбыта.

Себестоимость реализации и себестоимость выпуска «могут применяться в качестве дополнительной базы распределения для тех подразделений, деятельность которых охватывает значительную часть финансового цикла и (или) большинство видов выпускаемой продукции и технологических процессов. На уровне производственных подразделений предприятия это сборочный цех, отдел технического контроля, автотранспортная служба, а на уровне служб управления — финансовый и юридический отделы, отдел обработки информации.

Себестоимость закупок сырья, материалов и комплектующих является дополнительной базой распределения для тех подразделений, чьи функции и полезное действие направлены на “входящие” финансовые и материальные потоки (служба диспетчеризации, служба материально-технического снабжения).

Обобщая вышеизложенное, следует отметить, что точное определение себестоимости выпуска и реализации по отдельным видам продукции на основе выбора правильного подхода к распределению производственных косвенных расходов позволяет получать достоверную информацию о том, насколько на самом деле производство той или иной продукции выгодно для предприятия, какова ее рентабельность и соответственно какой уровень отпускной цены является наиболее оправданным.

Пренебрежение вопросами внедрения эффективных систем распределения производственных косвенных расходов нередко приводит к тому, что возникают существенные диспропорции в производственной программе, структуре продаж и ценовой политике предприятия, а это, в свою очередь, влечет за собой ухудшение финансовых результатов деятельности предприятия.

Учет производственных потерь. Производственные потери представляют собой непроизводительные затраты материальных и трудовых ресурсов. К ним относятся потери от брака и простоев. Борьба за снижение и устранение производственных потерь — важнейший путь снижения себестоимости и повышения рентабельности продукции.

К браку относится такая продукция и полуфабрикаты, которые из-за несоответствия стандартам, техническим условиям или договорам не могут быть использованы по прямому назначению, либо требуют дополнительных затрат на исправление.

В зависимости от характера дефектов брак подразделяется на исправимый и неисправимый (окончательный), от места его обнаружения — на внутренний и внешний. Внутренний брак подразделяется на производственный (внутрицеховой) и внепроизводственный (складской). Такая классификация важна для организации оперативного и бухгалтерского учета брака в производстве.

Контроль за соответствием качества полуфабрикатов и готовой продукции требованиям стандартов и технических условий осуществляют технический отдел и лаборатории предприятия, которые ведут оперативный учет брака. Выявленный брак в подавляющем большинстве исправляется путем устранения дефектов или использования нестандартной продукции при производстве новых изделий.

Выявленный брак оформляется актом о браке с указанием в нем даты составления и номера акта, объема забракованных полуфабрикатов или готовых изделий, вида брака, его причины и виновников возникновения.

Акт составляется работником технического контроля или лаборатории, мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем производственного предприятия, который принимает решение о порядке списания потерь от брака, — за счет виновных лиц или за счет организации.

В бухгалтерии производится оценка, калькуляция брака, определение сумм его возмещения и потерь от него. Для этих целей предназначен активный калькуляционный счет 28 “Брак в производстве”.

На оценку брака и порядок отражения его в бухгалтерском учете оказывает влияние место обнаружения и степень готовности забракованной продукции.

Затраты по производственному браку, выявленному в цехах до сдачи готовых изделий на склад, определяются по статьям расходов, относимых на цеховую себестоимость (включая общепроизводственные расходы). Списание этих расходов в бухгалтерском учете отражается по дебету счета 28 “Брак в производстве” и кредиту счета 20 “Основное производство”.

Затраты на внутренний исправимый брак слагаются из стоимости материалов и заработной платы, израсходованных на исправление забракованной продукции, отчислений на социальные нужды, а также соответствующей доли расходов по эксплуатации оборудования и общепроизводственных расходов. При этом дебетуется счет 28 “Брак в производстве” и кредитуются счета: 10 "Материалы” — на стоимость материалов, израсходованных на исправление брака; 70 "Расчеты с персоналом по оплате труда” — на сумму заработной платы на исправление брака; 69 "Расчеты по социальному страхованию и обеспечению” — на сумму отчислений на социальные нужды; 25-1 “Эксплуатация производственных машин и оборудования” — на соответствующую долю расходов по содержанию и эксплуатации производственных машин и оборудования; 25-2 “Общецеховые расходы” — на соответствующую долю общепроизводственных расходов.

Себестоимость внешнего окончательного брака слагается из производственной себестоимости забракованных изделий и расходов по их замене и транспортировке.

Внутренний брак, выявленный на складе готовой продукции до отправки покупателям, отражается по дебету счета 28 “Брак в производстве” с кредита счета 43 “Готовая продукция” по фактической общезаводской себестоимости. Такой же записью отражаются возвращенные покупателями бракованные изделия. Одновременно в бухгалтерии стоимость реализованной бракованной продукции либо сторнируется, либо производится обмен на новые изделия.

Потери от брака списывают с кредита счета 28 “Брак в производстве” в дебет различных счетов, в зависимости от причин брака и порядка возмещения потерь: 70 “Расчеты с персоналом по оплате труда ”, 73 “Расчеты с персоналом по прочим операциям” — если брак произошел по вине рабочих; 76-2 “Расчеты по претензиям” — на стоимость забракованных изделий по вине поставщиков недоброкачественных сырья и материалов; 10 “Материалы”— на стоимость забракованных изделий по цене возможного использования; 20 “Основное производство”, 91 “Прочие доходы и расходы”— на стоимость окончательных потерь от брака.

Аналитический учет потерь от брака ведут в каждом цехе по видам забракованной продукции и статьям расходов.

К непроизводительным потерям относятся и потери от простоев. Простои возникают по внешним и внутренним причинам. Внутренними причинами простоев являются организационно-технические неполадки в работе предприятия: недоброкачественный ремонт оборудования, несвоевременная подача материалов на рабочие места, недостатки в техническом руководстве и т. д. Простои по внешним, не зависящим от предприятия, причинам возникают в результате несвоевременных поставок сырья и материалов поставщиками, задержек подачи электроэнергии, стихийных бедствий, и т. д.

Простои оформляют актом или простойным листком, в котором указывают время простоя, его причины, заработную плату за простой рабочим и другие сведения.

Потери от простоев по внутренним причинам состоят из заработной платы производственных рабочих за время простоя, отчислений на социальные нужды, стоимости сырья, материалов, топлива и энергии, непроизводительно затраченные за время простоя.

В состав потерь от простоев по внешним причинам помимо указанных затрат включают соответствующую долю общепроизводственных расходов.

Потери от простоев относят на виновные предприятия и организации или лица, либо списывают на убытки организации.

Потери от простоев, вызванных стихийными бедствиями, также списывают на убытки производственного предприятия.

Учет и оценка незавершенного производства. Незавершенным производством считается продукция, не прошедшая всех стадий и процессов изготовления и не принятая техническим контролем.

Для уточнения учетных данных о незавершенном производстве ежемесячно по состоянию на первое число проводится инвентаризация с целью установления фактического наличия незаконченных изготовлением полуфабрикатов и материалов, выявления брака и определения себестоимости товарной продукции.

Инвентаризация фактических остатков незавершенного производства проводится путем подсчета, взвешивания и перемеривания.

Данные о незавершенном производстве заносятся в инвентаризационную опись, на основании которой и определяются затраты, относящиеся к незавершенному производству.

Неизрасходованное сырье и материалы, находящиеся на рабочих местах и в кладовых, оформляются отдельной описью или актом.

По незавершенному производству, представляющему собой неоднородную массу или смесь сырья, указывают два показателя: количество этой массы или смеси и количество сырья и материалов (по отдельным наименованиям), входящих в ее состав. При этом производят технические расчеты в порядке, установленном отраслевыми инструкциями.

На основании инвентаризационных описей составляют ведомости оценки остатков незавершенного производства в целом по предприятию и раздельно по местам их нахождения и видам продукции. Данные этих ведомостей служат основанием для распределения затрат между выпущенной готовой продукцией и незавершенным производством, с одной стороны, и между отдельными видами продукции — с другой.

Подразделение затрат между готовыми изделиями и незавершенным производством производят путем балансового обобщения затрат по формуле

Н1 + 3 = П + Б + О + Н2,

где Н1 и Н2 — незавершенное производство на начало и конец месяца;

3 — затраты за отчетный период;

П — себестоимость товарной продукции;

Б — затраты на забракованную продукцию;

О — стоимость отходов производства.

Отсюда себестоимость товарной продукции будет равна:

П = Н1 + З - Б - О - Н2.

Способы оценки незавершенного производства зависят от специфики конкретного производства и указываются в отраслевых инструкциях.

Остатки незавершенного производства, в зависимости от специфики деятельности и производственной мощности предприятия, отражаются в виде дебетового сальдо на счете 20 “Основное производство” либо на счетах: 10 “Материалы” и 43 “Готовая продукция”.

Учет полуфабрикатов собственного производства. Полуфабрикаты собственного производства — это материалы, подвергшиеся определенной обработке на законченном технологическом переделе, которые могут быть использованы либо для дальнейшей обработки на этом же предприятии, либо реализованы на сторону.