Управленческий учет снабженческо-заготовительной деятельности

Снабженческо-заготовительная деятельность и ее место в управленческой системе организации

Производство любого вида продукции (работ, услуг) связано с использованием материальных, трудовых и финансовых ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг).

Бесперебойная и ритмичная производственная деятельность, а следовательно, и экономические показатели работы предприятия во многом зависят от состояния и успешной организации снабженческо-заготовительной деятельности.

Процесс снабжения представляет собой совокупность операций, обеспечивающих предприятие предметами труда, необходимыми для изготовления продукции. Несвоевременная поставка сырья, материалов и запасных частей ведет к нарушению ритмичности работы предприятий, простоям, требует дополнительных трудовых затрат, отражается на качестве выпускаемой продукции и ухудшает технико-экономические показатели производства. Даже на предприятиях, вырабатывающих широкую номенклатуру изделий, позволяющую маневрировать ресурсами, нарушение ритма поставок ведет к необходимости перестройки ассортимента выпускаемой продукции, невыполнению договорных обязательств по ее поставкам, а также к экономическим санкциям. Сбои в поставках материальных ресурсов ставят под угрозу выполнение плана производства, вынуждают накапливать сверхнормативные запасы сырья и материалов в целях предотвращения простоев. Невыполнение планов поставок отрицательно сказывается на экономических показателях не только данного предприятия, но также смежных производств, занятых последующей переработкой вырабатываемой ими продукции.

Основной задачей предприятия по организации и управлению снабженческо-заготовительной деятельностью является своевременное, бесперебойное и комплексное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве.

В практике работы предприятий различают две формы снабжения: транзитную и складскую.

При транзитной форме снабжения предприятие получает сырье и материалы непосредственно от предприятий, их добывающих, обрабатывающих или производящих. Применение этой формы экономически оправдано во всех случаях, когда потребное на данный отрезок времени количество сырья и материалов равно транзитной норме или больше ее.

Складскую форму снабжения, при которой необходимые материальные ресурсы предприятие получает с баз и складов снабженческо-сбытовых организаций, экономически целесообразно использовать для материалов, потребляемых в небольших количествах.

В настоящее время получили широкое распространение такие формы и методы обеспечения предприятия материальными ресурсами, как:

- через товарно-сырьевые биржи;

- аукционы, конкурсы;

- оптовые закупки;

- регулярные закупки мелкими партиями;

- закупки по мере необходимости;

- снабжение производства по запросам;

- собственное производство и др.

Конкретную форму (метод) обеспечения материально-техническими ресурсами предприятие определяет исходя из особенностей ресурса, продолжительности его получения, количества предложений, качества и цены ресурса и других факторов. При определении формы обеспечения предприятия ресурсами следует изучать надежность поставщика и уровень конкурентоспособности выпускаемой им продукции.

Снабжение предприятий материально-техническими ресурсами осуществляется отделами материально-технического снабжения.

К функциям отдела материально-технического снабжения относятся:

1) планирование потребности предприятия в материально-технических ресурсах, необходимых для функционирования основных и вспомогательных производств, а также для эксплуатационного и капитального строительства;

2) составление заявок и спецификаций на потребные материально-технические ресурсы и представление их в отделы материально-технического снабжения и плановые отделы;

3) осуществление всей оперативной деятельности по реализации планов снабжения (заключение договоров, получение материальных ресурсов в соответствии с выделенными фондами и по договорам с поставщиками и др.);

4) приемка, размещение, хранение, подготовка к отпуску и отпуск материально-технических ресурсов цехам и службам предприятия;

5) установление совместно с планово-экономическим, техническим и финансовым отделами предприятия обоснованных и дифференцированных норм запасов материально-технических ресурсов и их доведение до работников складов;

6) участие в разработке организационно-технических мероприятий по экономии материально-технических ресурсов, замене дефицитных сырья и материалов менее дефицитными;

7) организация контроля за расходованием материально-технических ресурсов цехами и службами по их назначению;

8) ведение оперативного учета остатков и движения материально-технических ресурсов, регулирование размера запасов и контроль за их состоянием.

Организационная структура отдела материально-технического снабжения зависит от типа производства, его масштабов, номенклатуры потребляемых сырья и материалов, степени кооперирования с поставщиками и форм снабжения предприятия средствами производства.

На небольших предприятиях функции снабжения выполняют отдельные работники или группы в составе хозяйственного отдела предприятия.

На средних и крупных предприятиях их выполняют отделы материально-технического снабжения.

В производственном объединении на головном предприятии действует централизованная служба снабжения, централизуется также складское хозяйство; в филиалах создаются группы снабжения и подкомплектовочные склады для обеспечения цехов материалами.

Организационное построение служб снабжения предприятий отличается большим разнообразием. В каждом конкретном случае оно варьируется в зависимости от размера и типа производства, объема и номенклатуры потребляемых материалов и изделий, уровня специализации и кооперирования, наличия транспортных путей и сети снабженческо-сбытовых баз в данном районе, территориального размещения предприятий и ряда других факторов.

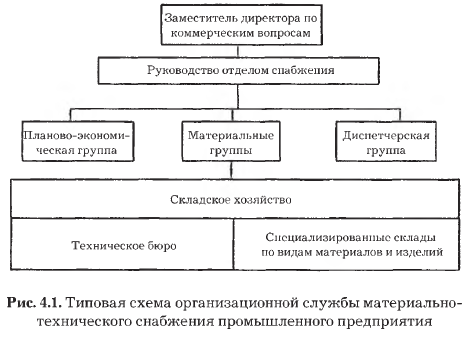

На большинстве предприятий служба снабжения предприятия представлена отделом (управлением) материально-технического снабжения. В его состав, как правило, входят: планово-экономическая группа (бюро); материальные группы, специализированные по видам материалов; диспетчерская группа (бюро); материальные склады (рис. 4.1).

Управление материально-техническим снабжением на предприятии возлагается, как правило, на заместителя директора.

В его подчинении находится отдел материально- технического снабжения, который обеспечивает согласованность действий всех отделов, служащих и должностных лиц организации по решению следующих задач снабжения:

- анализ и определение потребности, расчет количества заказываемых материально-технических ресурсов;

- определение методов и форм снабжения;

- выбор поставщиков материальных ресурсов;

- согласование цен на заказываемые ресурсы и заключение договоров с поставщиками;

- организация контроля качества, количества и сроков поставок ресурсов;

- организация размещения ресурсов на складах предприятия.

Большинство из этих задач решается на стадии планирования материально-технического снабжения. Качественное планирование и информационное обслуживание снабжения решает также управленческую задачу по балансированию между необходимостью бесперебойного снабжения производства и минимизации складских запасов.

Планирование снабженческо-заготовительной деятельности

Расчеты потребности в материальных ресурсах осуществляются в плане материально-технического снабжения предприятия, который является важнейшим разделом тактического плана. От тщательности его обоснования зависят не только выполнение производственной программы и эффективность работы данного предприятия, но и многих других, так как установленные в нем объемы поставок материальных ресурсов одновременно являются основанием для разработки плана производства и реализации продукции других предприятий и объединений.

Целью разработки плана материально-технического снабжения является оптимизация потребности предприятия в материально-технических ресурсах, так как экономия на ресурсах может привести к ухудшению качества и конкурентоспособности продукции, а стремление к созданию сверхнормативных запасов и нерациональному использованию ресурсов — к “омертвлению” оборотных средств и снижению эффективности их использования, что, в конечном счете, скажется на конечных результатах деятельности предприятия.

Основными задачами плана материально-технического снабжения (МТС) являются:

- своевременное и полное удовлетворение потребности предприятия в материально-технических ресурсах;

- обеспечение высокого качества поставляемых ресурсов;

- минимизация затрат на приобретение, доставку и хранение товароматериальных ценностей;

- определение оптимальных сроков поставки и размеров транспортных партий приобретаемых материальных ресурсов;

- определение оптимального уровня запасов материально-технических ресурсов;

- разработка политики всемерной экономии материальных ресурсов, максимального вовлечения в хозяйственных оборот вторичного сырья, опережающего развития производства экономичных и ресурсосберегающих видов продукции и технологий;

- создание условий для эффективной деятельности структурных подразделений предприятия на принципах полного коммерческого расчета и т. д.

Потребности в материально-технических ресурсах служба снабжения должна определять на основе заказов производственных подразделений, выступающих в роли потребителей.

Только производственные подразделения могут знать, что, где и к какому времени требуется. Однако служба материально-технического обеспечения должна проверять заказы производственных подразделений с точки зрения соответствия заказанных материалов техническим условиям и, кроме того, с учетом имеющихся материальных запасов.

Служба материально-технического снабжения изучает рынок сырья и материалов с целью возможности закупок более дешевых материально-технических ресурсов, она может накапливать заказы производственных подразделений для того, чтобы закупать материалы экономически обоснованными партиями и получать скидки при покупке больших партий.

Исходными данными для разработки плана материально-технического снабжения являются намеченные объемы производства, объемы работ по техническому и организационному развитию, капитальному строительству, а также нормативная база с учетом заданий по снижению норм расхода материалов.

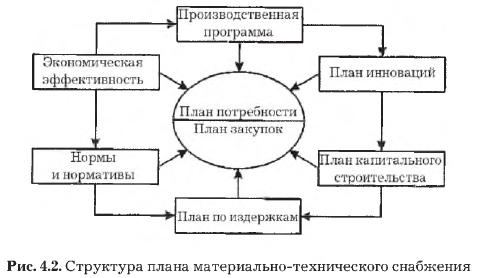

План материально-технического снабжения (рис. 4.2) составляется в натуральном и стоимостном выражении на год и с разбивкой по кварталам.

В ходе разработки плана материально-технического снабжения должна всесторонне учитываться максимально возможная экономия средств производства, достигаемая в результате:

- снижения веса изделий без ухудшения их качественных характеристик, что помимо экономии сырья и материалов влечет за собой снижение трудоемкости их изготовления, увеличение пропускной способности оборудования, уменьшение объема перевозок, расхода топлива и т. д.; эта экономия зависит от точного расчета конструкций, выбора оптимальных запасов прочности, правильного выбора марок, размеров и профилей материалов и т. д.;

- уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических процессов — точных методов литья, замены ковки штамповкой, специальных нестандартных профилей и размеров, рационального раскроя материалов, комплексного использования сырья;

- замены дорогостоящих и дефицитных материалов более дешевыми, применения пластмасс вместо черных и цветных металлов, железобетона в качестве конструкционного материала и т. п., а также многократного использования смазочных масел, макулатуры, тары, резины, стекла.

План материально-технического обеспечения состоит из расчетов потребности в материально-технических ресурсах и плана закупок.

Потребность в материально-технических ресурсах определяется с учетом отраслевых особенностей предприятий в виде отдельных расчетных таблиц, классифицируемых по характеру применяемых материалов:

а) потребность в сырье и материалах;

б) потребность в топливе и энергии;

в) потребность в оборудовании.

План материально-технического снабжения предприятия составляется в четыре этапа.

На первом этапе разрабатывается проект плана в форме заявок, содержащих расчеты потребности в отдельных видах материальных ресурсов. Исходной базой при этом являются:

- стратегический план предприятия;

- достигнутые показатели потребления ресурсов года, предшествующего планируемому.

На втором этапе проводится анализ эффективности использования материальных ресурсов, проект плана материально-технического снабжения корректируется на основе уточненной производственной программы, уточненных заданий по внедрению новой техники и проведению экспериментальных работ, скорректированных норм расхода материалов и производственных запасов.

На третьем этапе проводится анализ рынка сырья и материалов, оценивается целесообразность приобретения того или иного ресурса или изготовления его на предприятии собственными силами и принимается решение о закупке.

На четвертом этапе составляются балансы материально-технических ресурсов и планы закупок.

Потребность предприятия в материальных ресурсах должна быть обоснована соответствующими расчетами по следующим видам их потребления: основное производство; капитальное строительство; внедрение новой техники и проведение экспериментальных работ; ремонтно-эксплуатационные нужды; изготовление технологической оснастки и инструмента; прирост незавершенного производства; создание необходимых материальных запасов.

Потребность основного производства в сырье и материалах на производственную программу (Мп) определяется умножением нормы расхода данного вида материала на единицу продукции (Н) и на планируемый объем ее выпуска в данном периоде (Т).

При большом разнообразии выпускаемой продукции, а также при отсутствии уточненной программы выпуска по каждой позиции производится расчет потребности в материалах на типовое изделие или деталь, норма расхода материала на производство которых явится средневзвешенной для планируемой группы изделии или деталей.

Если по отдельным видам номенклатуры продукции отсутствуют разработанные нормы расхода в планируемом периоде, потребность в материальных ресурсах рассчитывается исходя из данных о фактическом расходе материалов в предшествующем плановому периоде и удельном снижении его в планируемом году. Расчеты ведутся по формуле

Мп = Мф x I1 x I2,

где Мп — потребность в данном материале на плановый период;

Мф — фактический расход этого материала в предшествующем аналогичном периоде;

I1 — индекс увеличения или уменьшения производственной программы в плановом периоде по сравнению с предшествующим;

I2 — индекс среднего снижения норм расхода материала в плановом периоде.

Потребность во вспомогательных материалах (Мв) может быть определена укрупненно в случае, если исключена возможность прямого расчета на основе разработки технически обоснованных норм расхода по этому виду вспомогательных материалов. Укрупненно эта потребность определяется умножением фактического количества расхода данного вида материала (Мф) за предыдущий период на отношение объема производства продукции в планируемом периоде (Т1) к объему производства продукции в предшествующем периоде (Т0):

Мв = Мф х Т1 / Т0

Для более точного расчета потребности на предприятиях разрабатываются нормативы расхода вспомогательных материалов.

Обычно эти нормы устанавливаются на единицу объема выпускаемой продукции (в натуральном выражении или в стоимостном выражении на 1 тыс. руб. валовой продукции) или на конкретный объект расхода (на 1 станко-час работы оборудования, на 1 м2 площади, на 1 м3 объема помещения и т. п.).

Потребность в материальных ресурсах для капитального строительства, осуществляемого подрядными организациями, производится раздельно по источникам их финансирования (централизованным и нецентрализованным) на основе:

- планируемого объема (объемов) строительно-монтажных работ;

- внутриотраслевой и отраслевой структуры строительномонтажных работ по уточненному плану года, предшествующего планируемому;

- объектных норм расхода материалов на 1 млн руб. стоимости строительно-монтажных работ, а по жилищному строительству — на 1 тыс. м2 жилой площади с последующим перерасчетом на 1 млн руб. сметной стоимости строительномонтажных работ по плановой сметной стоимости 1 м2 общей площади.

Потребность в материальных ресурсах на капитальное строительство, осуществляемое хозяйственным способом, определяется по нормам расхода, рассчитанным на основе проектно-сметной документации.

Потребность в материальных ресурсах для проведения мероприятий по плану технического развития и организации производства определяется на основе объемов работ по совершенствованию технологии, механизации и автоматизации производства, освоению и внедрению новой техники, объемов научно-исследовательских, опытно-конструкторских и других планируемых работ и норм расхода материалов на эти цели.

Потребность в материальных ресурсах на ремонт основных фондов определяется исходя из объема основных фондов по состоянию на 1 января года, предшествующего планируемому, утвержденных норм расхода материалов на 1 млн руб. стоимости основных фондов и поправочного коэффициента, определяющего потребность данного материала на ремонт вновь введенных орудий труда, производственных и непроизводственных зданий и сооружений.

Составной частью годовой потребности предприятия в материальных ресурсах является потребность на образование производственных запасов сырья и материалов.

Размер производственного запаса зависит:

- от величины потребности в различных видах сырья и материалов;

- периодичности изготовления продукции предприятиями-поставщиками;

- периодичности запуска сырья и материалов в производство;

- сезонности поставок материалов;

- соотношения транзитной и складской форм снабжения;

- размеров транзитных поставок.

Величина производственного запаса обосновывается нормой производственного запаса, представляющей собой средний в течение года запас материала в днях его среднесуточного потребления планируемый на конец года как переходящий.

Размер переходящего запаса определяется по формуле

Зп = Ni x Пм / r

где Зп — размер переходящего запаса по г-му материалу;

Ni — норма переходящего запаса г-го материала, дн.;

Пм — потребность в г-м материале на товарный выпуск;

r — количество дней в планируемом периоде.

Общая потребность в материальных ресурсах определяется для предприятия на плановый период как алгебраическая сумма по каждому виду ресурсов.

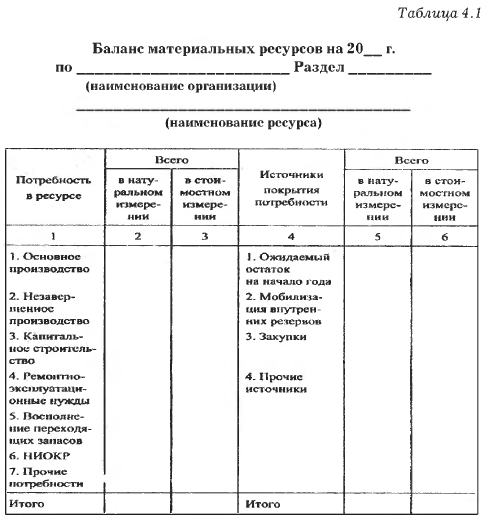

План закупок материальных ресурсов составляется на основе балансов материально-технических ресурсов, в которых сопоставляется потребность в материальных ресурсах с источниками ее удовлетворения и определяется количество материалов, подлежащих завозу со стороны.

Источниками удовлетворения потребности предприятия в материальных ресурсах являются:

- ожидаемые остатки материальных ресурсов на начало планируемого года;

- завоз ресурсов со стороны;

- мобилизация внутренних резервов;

- собственное производство.

Абсолютный размер ожидаемых остатков материальных ресурсов на начало планируемого года определяется на основании данных о наличии фактического запаса материалов в момент разработки плана материально-технического обеспечения, а также об ожидаемом поступлении и расходе их в текущем году за оставшийся период времени по формуле

Оож = 3ф + Вож - Рож,

где Оож — ожидаемый остаток данного материала;

Зф — фактический запас (остаток) материала в момент разработки плана материально-технического обеспечения;

Вож и Рож — соответственно ожидаемое поступление и ожидаемый расход за период времени от даты, на которую взят фактический остаток, до начала планового периода.

В ожидаемое поступление включаются:

а) количество материалов, которое поставщики должны отгрузить до конца года по договорам предшествующего периода;

б) фактическое поступление материалов за период от даты, на которую установлен фактический остаток материалов, до наступления момента составления плана;

в) материалы, находящиеся в пути к данному предприятию в момент составления им плана материально-технического обеспечения;

г) предполагаемое поступление материалов за счет местных и децентрализованных источников.

Важный резерв материального обеспечения плана производства на предприятиях — мобилизация внутренних ресурсов, осуществляемая по следующим направлениям:

- экономия материалов за счет проведения организационно-технических мероприятий;

- утилизация отходов производства за счет внедрения новых прогрессивных технологических процессов;

- повторное использование материалов и оборудования путем ремонта и восстановления запчастей и спецодежды, вулканизации резиновых изделий, вторичного использования металлов и т. д.;

- использование сверхнормативных и излишних запасов материалов, своевременная реализация ненужных материалов другим предприятиям и т. д.

Баланс по каждому виду материального ресурса может быть представлен формулой

Пр + Пк + Пвт + Прэн + Пти + Пнп + 3пер = Оож + Мр + Пз,

где Пр — потребность в данном виде ресурса на выполнение плана производства или объема работ;

Пк — потребность в соответствующем ресурсе на капитальное строительство;

Пвт — потребность в данном виде ресурса на внедрение новой техники;

Прэн — потребность в аналогичном ресурсе на ремонтно-эксплуатационные нужды;

Пти — потребность в данном виде ресурса на изготовление технологической оснастки и инструмента;

Пнп — потребность в рассматриваемом виде ресурса на прирост незавершенного производства;

3пер — величина переходящих запасов;

Оож — ожидаемый остаток материала на начало планового периода;

Мр — мобилизация внутренних ресурсов;

Пз — величина завоза материалов.

На основе баланса материального обеспечения определяется величина планируемых закупок ресурсов как разность между общей потребностью и внутренними источниками поступления ресурсов.

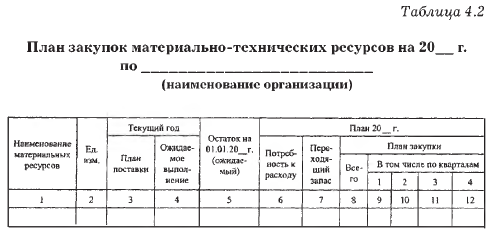

План материально-технического снабжения предприятия составляется в форме баланса по каждому виду ресурса (табл. 4.1) и плана закупки ресурсов (табл. 4.2).

Разработка балансов материально-технического обеспечения является предпосылкой для планирования распределения материальных ресурсов между производственными единицами, входящими в состав организации, а также установления хозяйственных связей с поставщиками продукции производственно-технического назначения. Организация устанавливает производственным единицам лимиты на материальные ресурсы и перераспределяет их в установленном порядке с учетом изменения производственной программы.

Учет производственных запасов

Основные принципы и задачи учета производственных запасов. Одним из необходимых элементов производственного процесса любого промышленного предприятия выступают предметы труда, представляющие собой готовые природные или предварительно обработанные материальные ресурсы: сырье и материалы, полуфабрикаты, топливо, запасные части и др. В процессе производства они выступают в качестве объектов воздействия человека с помощью имеющихся средств труда в целях создания продукта для потребления.

В отличие от основных средств материальные ресурсы в процессе производства участвуют однократно и переносят свою стоимость на вырабатываемый продукт полностью. Поэтому после каждого процесса производства их приходится заменять новыми экземплярами того же вида.

На производственных предприятиях материальные ресурсы в себестоимости выпускаемых изделий занимают значительный удельный вес. Поэтому их учет, хранение и рациональное использование в процессе производства имеют важное значение в повышении эффективности финансовохозяйственной деятельности предприятия.

Основными задачами учета производственных запасов являются:

- правильное и своевременное документальное оформление всех операций по движению материальных ресурсов;

- контроль за сохранностью материальных ресурсов в местах их хранения и на всех стадиях движения;

- контроль за соблюдением установленных норм расхода материальных ресурсов в процессе производства;

- своевременное выявление материальных ресурсов, не используемых предприятием и подлежащих реализации другим предприятиям и др.

Необходимыми условиями действенного контроля за сохранностью и рациональным использованием материальных ресурсов на предприятии являются:

- надлежащая организация материально-технического снабжения;

- должное состояние складского и весоизмерительного хозяйства;

- наличие прогрессивных норм расхода материальных ресурсов на единицу продукции;

- установление круга лиц, ответственных за приемку, сохранность и отпуск материальных ресурсов, заключение с ними письменных договоров о материальной ответственности и др.

Классификация и оценка производственных запасов.

На производственных предприятиях применяется большое количество разнообразных материальных ресурсов. Одни из них полностью потребляются в производственном процессе (сырье и основные материалы, полуфабрикаты, комплектующие изделия и т. п.), другие — изменяют только свою форму (смазочные материалы, лаки, краски), третьи — входят в изделия без каких-либо внешних изменений (запасные части).

В зависимости от функциональной роли и назначения в процессе производства их подразделяют на следующие группы: сырье и материалы; покупные полуфабрикаты и комплектующие изделия, конструкции и детали; топливо; тара и тарные материалы; запасные части; строительные материалы; материалы, переданные в переработку на сторону; инвентарь и хозяйственные принадлежности; прочие материалы.

Группа “Сырье и материалы” дополнительно подразделяется на подгруппы: “Сырье и основные материалы” и “Вспомогательные материалы”.

Сырье и основные материалы составляют вещественную основу вырабатываемой продукции. Сырьем называют продукцию сельского хозяйства (зерно, шерсть, хлопок, плоды, ягоды, овощи) и добывающей промышленности (нефть, руда, газ и др.).

Основными материалами считают продукцию обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и др.).

Вспомогательные материалы вещественно не входят в состав вырабатываемой продукции, а используются для работы технологического оборудования (смазочные и обтирочные материалы), для хозяйственных нужд и текущего ремонта (гвозди, краски и др.), для канцелярских нужд (бумага, бланки документов и регистров, ручки, карандаши и др.), для медицинского обслуживания (медикаменты, бинты).

Следует иметь в виду, что деление материалов на основные и вспомогательные возможно только на конкретном предприятии.

Это связано с тем, что один и тот же материал на одном предприятии может быть отнесен в состав основных материалов, а на другом — вспомогательных. Например, топливо на электростанции для технологических целей — основной материал, а на производственном предприятии для отопления помещений — вспомогательный; крахмал в кондитерском производстве входит в состав основных материалов, а в текстильном — в состав вспомогательных.

Покупные полуфабрикаты, комплектующие изделия, конструкции и детали представляют собой предметы труда, изготовленные другим предприятием и предназначенные для дальнейшей обработки на данном предприятии. По своей функциональной роли в процессе производства они являются основными материалами (различные начинки в кондитерском производстве, солод в пивоварении, пряжа в текстильном производстве, моторы в машиностроении). Необходимость выделения их в отдельную учетную группу обуславливается с увеличением их удельного веса на крупных предприятиях в связи с развитием широкой специализации и кооперирования производства.

Предприятия могут иметь и полуфабрикаты собственного производства, которые учитываются либо на специальном счете 21 “Полуфабрикаты собственного производства”, либо в составе незавершенного производства.

Топливо по своей функциональной роли и назначению в процессе производства представляет собой один из видов вспомогательных материалов. В связи со значительным удельным весом его в общей массе вспомогательных материалов и большого народнохозяйственного значения оно выделяется в отдельную учетную группу.

Топливо подразделяют на три группы: технологическое топливо, используемое для изготовления продукции, например, для хлебопекарных печей; энергетическое топливо, используемое для выработки пара в паросиловом хозяйстве и электроэнергии на призаводских подстанциях; хозяйственное, используемое для отопления помещений.

Тара и тарные материалы используются для упаковки, перевозки и хранения материалов, полуфабрикатов и готовых изделий.

Различают два основных вида тары — инвентарную и неинвентарную. В зависимости от стоимости и сроков службы инвентарная тара учитывается либо в составе основных средств, либо в составе малоценных и быстроизнашивающихся предметов (контейнеры, поддоны, чаны и др.). Неинвентарная тара (мешки, ящики, бочки, бутылки, бидоны и др.) учитывается в составе производственных запасов — материалов.

Условиями поставки товаров могут предусматриваться определенные виды тары, подлежащие обязательному возврату поставщикам или сдаче тарособирающим и тароремонтным предприятиям. К возвратной таре относится в основном тара многократного использования. В отдельных случаях, с целью обеспечения своевременности возврата тары, поставщиком с покупателя взимается залог, который засчитывается ему после сдачи тары при проведении окончательного расчета.

Такая тара называется залоговой.

Запасные части приобретают и используют для ремонта и замены изношенных частей машин, оборудования, транспортных средств и т. п.

На производственных предприятиях в особую группу выделяются прочие материалы, в состав которых входят: отходы производства (обрезки, стружка, лоскут и др.); материальные ценности, полученные от ликвидации основных средств; топливо или запасные части на данном предприятии (металлолом, утильсырье); изношенные шины и утильная резина и т. п.

Также обособленно выделяются и учитываются материалы, переданные в переработку на сторону Стоимость таких материалов в последующем включается в себестоимость изделий, получаемых от переработки.

Строительные материалы используются предприятиями-застройщиками непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, возведения и отделки конструкций и частей зданий, сооружений и т. п.

На предприятиях в обязательном порядке в отдельную группу выделяются инвентарь и хозяйственные принадлежности, а также специальная оснастка и специальная одежда, т. е. средства труда, которые включаются в состав средств в обороте. Кроме того, производственные предприятия также обязаны обособленно учитывать материалы, не принадлежащие им на правах собственности. Учет таких материалов ведется на забалансовых счетах: 002 “Товарно-материальные ценности, принятые на ответственное хранение”; 003 “Материалы, принятые в переработку”.

Приведенные выше группировки недостаточны для всестороннего контроля за состоянием и движением материалов.

Их учет и контроль должны вестись в разрезе не только групп, подгрупп, но и каждого наименования, вида, размера, сорта и т. д. Поэтому общая классификация материалов детализируется путем разработки номенклатур-ценников.

Номенклатура-ценник представляет собой систематизированный перечень материалов, применяемых на предприятии.

Обычно в нем указываются номенклатурный номер материала, наименование, сорт, размер и другие признаки, а также единица измерения и учетная цена. Номенклатура-ценник используется в качестве справочника почти всеми отделами предприятия.

Аналитический учет материалов организуется в точном соответствии с построением номенклатурного справочника, а закрепленный номенклатурный номер в обязательном порядке проставляется на всех документах, связанных с оформлением поступления и отпуска соответствующих материалов.

Оценка производственных запасов. Важное значение в организации учета производственных запасов имеет их оценка.

В соответствии с действующим законодательством производственные запасы должны отражаться по фактической себестоимости их приобретения или заготовления.

Фактическая себестоимость производственных запасов складывается из их покупной стоимости и транспортнозаготовительных расходов, которые включают в себя: расходы на транспортировку, хранение и доставку материалов на склад предприятия; расходы на информационные и консультационные услуги, связанные с приобретением материалов; таможенные пошлины; вознаграждения, уплачиваемые посредническим организациям, через которых приобретаются материалы, и другие аналогичные расходы.

В фактическую себестоимость материалов не включаются суммы налога на добавленную стоимость (НДС), уплаченные поставщикам, транспортным и другим организациям.

Следует отметить, что организация текущего учета материалов по фактической себестоимости требует значительных затрат труда и времени. При большой номенклатуре используемых материалов их фактическую себестоимость можно рассчитать только по окончании месяца, когда бухгалтерия будет иметь все необходимые сведения (счета, платежные документы) о поступивших и оприходованных материалах.

Операции же по движению материалов на предприятии совершаются ежедневно и должны находить отражение в учете своевременно, т. е. по мере их совершения. Это вызывает необходимость использовать в текущем учете материалов условные, так называемые учетные цены. В качестве таких цен могут быть использованы плановая себестоимость приобретения (заготовления), средние покупные цены, нормативная себестоимость и др.

Применение учетных цен в практической деятельности значительно упрощает и облегчает учетную работу. Оперативные и учетные работники привыкают к ним, что ограничивает возможность допущения ошибок. Кроме того, полное соответствие между количеством и суммой усиливает контрольные функции учета, так как делением суммы на цену можно проверить количество материалов, а умножением количества на цену — сумму. Такие приемы используются в процессе проверки итоговых сумм движения материалов за отчетный период.

При использовании в текущем учете установленных учетных цен ежемесячно рассчитываются суммы и проценты отклонений фактической себестоимости материалов от их стоимости по таким ценам. Присоединение отклонений (плюс или минус) к стоимости материалов по учетным ценам дает их фактическую себестоимость.

Возможность использования учетных цен в практике работы предприятий предусмотрена Планом счетов бухгалтерского учета и инструкцией по его применению. В соответствии с ними синтетический учет производственных запасов по учетным ценам разрешается осуществлять на счете 10 “Материалы”. В этом случае отклонения фактической себестоимости материалов от стоимости их по учетным ценам учитываются на отдельном синтетическом счете 16 “Отклонение в стоимости материальных ценностей”.

При незначительной номенклатуре и наличии условий организации аналитического учета производственных запасов партионным способом производственные предприятия в качестве учетных цен могут использовать цены фактической себестоимости их приобретения (заготовления). В этом случае цена единицы материала определяется путем деления общей фактической себестоимости приобретения (заготовления)

материалов на их количество. По этим ценам и производится отпуск материалов в производство.

Производственные предприятия фактическую себестоимость списываемых на производство материалов, согласно действующим нормативным документам, могут определить одним из трех рекомендованных методов оценки запасов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости первых по времени закупок — ФИФО.

При этом необходимо иметь в виду, что производственное предприятие в течение всего отчетного года может применять только один из перечисленных выше методов, который фиксируется в его учетной политике.

Метод оценки материалов по себестоимости каждой единицы основан на индивидуальной оценке материальных за пасов, представляющей собой расходы на приобретение конкретного объекта. Прежде всего это относится к материалам, используемым предприятием в особом порядке (драгоценным металлам, драгоценным камням, взрывчатым веществам и т. д.),

и материалам, которые не могут обычным образом заменять друг друга.

Метод оценки материалов по средней себестоимости является традиционным для отечественной учетной практики.

В течение отчетного месяца материальные ресурсы, независимо от того, по каким ценам они приобретались, учитываются и списываются на производство, как правило, по твердым учетным ценам. В конце месяца сюда же списывается соответствующая доля отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.

При этом составляется расчет, представленный в табл. 4.3.

Таблица 4.3

| № п/п | Показатель | Стоимость материалов по учетным ценам | Отклонение в стоимости материалов | Фактическая себестоимость материалов (гр. 3 + гр. 4) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток на начало месяца, руб. | 7500 | 500 | 8000 |

| 2 | Поступило за месяц, руб. | 42 500 | 2500 | 45 000 |

| 3 | Итого (стр. 1 + стр. 2), руб. | 50 000 | 3000 | 53 000 |

| 4 | Средний процент отклонений, % | — | 6 | — |

| 5 | Остаток на конец месяца, руб. | 2812 | 168 | 2980 |

| 6 | Списывается на производство (стр. 3 - стр. 5), руб. | 47 188 | 2832 | 50 020 |

Пояснения к таблице:

1. Для определения среднего процента отклонений (6) итоговая сумма отклонений (3000) умножается на 100 и делится на итоговую сумму стоимости материалов по учетным ценам (50 000).

2. Для определения суммы отклонения в стоимости материалов на конец месяца (168) стоимость материалов на конец месяца по учетным ценам (2812) умножается на средний процент отклонений (6) и делится на 100.

3. Данные по остаткам материалов на конец месяца по учетным ценам берутся из регистров бухгалтерского учета и отчетов материально ответственных лиц.

При оценке материалов по методу ФИФО применяют правило: первым пришел, первым ушел. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т. д. в порядке очередности, пока не будет получено общее количество израсходованных материалов за месяц.

Пример оценки материалов по методу ФИФО представлен в табл. 4.4.

Таблица 4.4

| № п/п | Показатель | Количество единиц, шт. | Цена за единицу, руб | Сумма, руб. |

|---|---|---|---|---|

| 1 | Остаток материалов на начало месяца | 800 | 10 | 8000 |

| 2 | Поступление материалов за месяц: | |||

| первая партия | 1050 | 10 | 10 500 | |

| вторая партия | 3500 | 8 | 28 000 | |

| третья партия | 500 | 13 | 6500 | |

| Итого за месяц | 5050 | - | 45 000 | |

| 3 | Расход материалов за месяц: | |||

| первая партия | 1850 | 10 | 18 500 | |

| вторая партия | 3500 | 8 | 28 000 | |

| третья партия | 200 | 13 | 2600 | |

| Итого за месяц | 5550 | - | 49 100 | |

| 4 | Остаток материалов на конец месяца | 300 | 13 | 3900 |

Пояснение к таблице. Общее количество израсходованных материалов по предприятию за месяц условно составляет 5550 шт.

Анализ использования приведенных выше методов оценки материалов позволяет сделать следующие выводы.

Метод ФИФО предполагает, что материалы должны списываться по себестоимости соответствующих партий в хронологическом порядке их поступления. В условиях инфляции он обуславливает занижение стоимости отпущенных в производство ресурсов, завышения их остатка в балансе, а следовательно — завышение финансового результата от основной деятельности и улучшение показателей ликвидности. Данный метод целесообразно использовать организациям, планирующим осуществление капитальных вложений за счет собственных средств и пользующимся при этом соответствующими льготами по налогу на прибыль.

Метод средней себестоимости дает возможность оценивать отпускаемые ресурсы по среднепокупной себестоимости. Он является более умеренным с точки зрения влияния на налогооблагаемую базу и ликвидность по сравнению с методом ФИФО.

В международной практике наряду с вышеперечисленными применяются также другие методы оценки материальных запасов: ЛИФО, ХИФО, ЛОФО, НИФО и др.

При оценке ма териалов по методу ЛИФО применяют правило: последним пришел, первым ушел. При этом методе на производство вначале списываются материалы по цене (себестоимости) последней закупленной партии, затем по цене предыдущей партии и т. д. до расхода общего количества.

Метод ЛИФО предполагает первоочередное списание материалов по себестоимости последних партий. Благодаря ему обеспечивается завышение стоимости отпущенных ценностей, занижение их остатка на конец месяца, а значит, снижение прибыли и ухудшение ликвидности.

Его рекомендуется использовать тем организациям, которые преследуют цель минимизировать налогооблагаемую базу по отдельным видам налогов (налог на прибыль и др.).

При методе ХИФО списание материалов происходит по принципу — вошедший по наивысшей стоимости выходит первым. При этом методе материальные ресурсы, числящиеся в запасе на складе на конец месяца, оцениваются по ф актической себестоимости закупок с наименьшей стоимостью, а в себестоимости реализованной продукции учитывается стоимость закупок с наивысшей стоимостью.

Метод ХИФО предназначен в основном для предприятий, которые имеют высокую прибыль и стремятся уменьшить сумму налогов, чтобы тем самым оптимизировать свое финансовое состояние в результате снижения базы налогообложения.

В настоящее время у нас в стране этот метод перекликается с методом ЛИФО, так как применяемые цены, в основном, имеют тенденцию не к снижению, а к повышению.

При методе ЛОФО списание материалов на производство происходит по принципу — вошедший по наименьшей стоимости выходит первым. Этот метод, в основном, перекликается с методом ФИФО.

Метод ЛОФО целесообразно применять для отражения в учете большей суммы прибыли, что способствует привлечению потенциальных инвесторов.

При методе НИФО применяют правило — следующим пришел, первым ушел. Это означает, что списание материалов на производство происходит в порядке очередности, начиная с цены второй закупленной партии. Остатки сырья и материалов на складах на конец месяца при этом методе всегда оцениваются по цене первой закупленной партии.

Применение указанных методов оценки материалов ориентирует производственные предприятия на организацию аналитического учета материалов не только по их видам, но и по отдельным партиям.

Складской учет производственных запасов и отчетность материально ответственных лиц. Все операции, связанные с движением производственных запасов, в первую очередь находят отражение в складском учете. Этот учет обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на предприятии. Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным документированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгалтерского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

На производственных предприятиях для хранения материалов могут создаваться как специализированные общезаводские склады, так и кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который в дальнейшем указывается на всех документах, относящихся к операциям данного склада.

Учет материалов на складах осуществляют заведующие складами (кладовщики), с которыми заключается типовой договор о полной индивидуальной материальной ответственности.

На мелких предприятиях обязанности заведующего складом (кладовщика) могут быть возложены на заведующего производством.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них — по партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах.

Кроме того, на каждый номенклатурный номер материалов материально ответственными лицами необходимо заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приемки и отпуска материалов, а также контроль за соответствием фактического их наличия установленным нормам запаса (лимиту).

На производственных предприятиях в связи с разными производственными условиями потребления материалов и их физическими свойствами существует несколько вариантов складского учета материалов.

На мелких предприятиях с ограниченной номенклатурой материальных ценностей складской учет материалов ведут в специальных книгах, которые объединяют складской учет и отчетность кладовщика. Записи в книгу производятся в двух экземплярах, из которых первый отрывной служит в качестве отчета заведующего складом. В книге записывают остатки материалов на начало отчетного периода, данные о поступлении и выбытии ценностей по каждому документу и выводят остатки на конец отчетного периода. Затем первый лист книги со всеми приходными и расходными документами сдают в бухгалтерию. В случае обнаружения ошибок в оба экземпляра листов книги вносятся исправления.

На большинстве предприятий пищевой промышленности, где ежедневно производится много записей по движению материалов, рекомендуется использовать книгу (карточки) партионного учета материалов. Кладовщик открывает в ней счета на каждую партию поступивших материалов. Так как по каждой партии материалов по приходу может быть только одна запись, а по расходу — несколько, записи по их приходу и расходу производятся в одной графе.

На крупных предприятиях складской учет материалов целесообразно вести не в книгах, а на карточках складского учета. Карточки открывают в бухгалтерии на каждый номенклатурный номер материала и передают на склад. В них указывают номер склада, наименование материала, номенклатурный номер, сорт, единицу измерения, учетную цену и т. д. Кладовщики заполняют в них колонки прихода, расхода и остатка материалов в натуральном выражении. Записи в карточках кладовщик производит на основании первичных документов по мере совершения хозяйственных операций. После каждой записи в ней обязательно выводится остаток материалов.

Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Ведение складского учета материалов на карточках составляет основу сортового аналитического учета материалов.

В условиях функционирования автоматизированного складского хозяйства вместо карточек и книг применяют машинограммы-ведомости, отражающие остатки и движение материалов. В них на основании первичных документов отражают те же данные, что и в карточках и книгах складского учета, однако в отличие от них машинограммы-ведомости составляют в разрезе складов и материально ответственных лиц. Использование машинограмм усиливает контроль за движением и состоянием материалов на складе и повышает эффективность оперативного управления производством.

В установленные сроки заведующие складами на основании первичных приходных и расходных документов составляют отчеты о движении материальных ценностей, которые сдаются в бухгалтерию для последующей проверки и обработки. Начальники цехов (мастера) могут составлять производственные отчеты. Формы и порядок составления отчетов зависят от отраслевых особенностей, производственных мощностей предприятий, степени автоматизации учетно-вычислительных работ и других факторов. Однако, несмотря на имеющиеся различия, все отчеты составляются в двух экземплярах, имеют общие черты и назначение.

Во-первых, большинство отчетов составляется преимущественно в натуральном выражении, во-вторых, во всех отчетах указываются остатки материальных ценностей на начало и конец отчетного периода, а также их движение, т. е. поступление и выбытие (расход). В производственных отчетах наряду с фактическим расходом материалов указывают их расход по норме. Первый экземпляр представленного отчета с приложенными документами остается в бухгалтерии производственного предприятия, а второй — с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета с документами. Кроме того, отчет заменяет складской учет.

В бухгалтерии поступившие отчеты подвергаются тщательной проверке. При проверке обращается внимание на правильность оформления документов, законность и целесообразность отражаемых операций; соответствие дат, документов тому периоду, за который составлен отчет; на правильность перенесения остатков с предыдущего отчета. Затем проверяются итоги по приходу и расходу и точность определения остатков материалов на конец отчетного периода.

Если при проверке в отчете будут обнаружены какие-то ошибки, то отчет возвращается материально ответственному лицу для исправления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработки. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

Синтетический и аналитический учет производственных запасов. Синтетический учет производственных запасов ведется на счете 10 “Материалы”, который имеет следующие субсчета:

- “Сырье и материалы”;

- “Покупные полуфабрикаты и комплектующие изделия, конструкции и детали”;

- “Топливо”;

- “Тара и тарные материалы”;

- “Запасные части”;

- “Прочие материалы”;

- “Материалы, переданные в переработку на сторону”;

- “Строительные материалы”;

- “Инвентарь и хозяйственные принадлежности”;

- “Специальная оснастка и специальная одежда на складе”;

- “Специальная оснастка и специальная одежда в эксплуатации”.

В соответствии с Планом счетов бухгалтерского учета синтетический учет производственных запасов на счете 10 “Материалы” разрешается вести двумя способами:

- по фактической себестоимости;

- по учетным ценам.

При первом способе на счете 10 “Материалы” отражаются все расходы по их приобретению и заготовлению. При втором способе дополнительно используют счета: 15 “Заготовление и приобретение материальных ценностей” и 16 “Отклонение в стоимости материальных ценностей”.

Применение того или другого способа определяется предприятием самостоятельно и указывается в его учетной политике.

Традиционным и более упрощенным является первый способ учета материалов. В этом случае на поступившие материалы в бухгалтерском учете дебетуют счет 10 “Материалы” и кредитуют счета:

76 “ Расчеты с разными дебиторами и кредиторами ” — на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным, водным) организациям, а также информационные и консультационные услуги, таможенные пошлины и др.;

71 “ Расчеты с подотчетными лицами” — на стоимость сырья и материалов, приобретенных и оплаченных из подотчетных сумм;

23 “Вспомогательные производства” — на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

20 “Основное производство” — на стоимость полученных из производства возвратных отходов и др.

Если при приемке обнаруживается их недостача или порча, то эти операции на материальных счетах не отражаются.

В случае, когда недостача сырья и материалов не превышает норму естественной убыли в пути, то она списывается на общехозяйственные расходы производственного предприятия.

При обнаружении же недостачи и порчи сырья и материалов по вине поставщика последнему предъявляется претензия.

Эта операция в учете отражается по дебету счета 76-2 “Расчеты по претензиям” и кредиту счета 60 “Расчеты с поставщиками и подрядчиками”.

При ведении синтетического учета материалов по фактической себестоимости в рамках счета 10 “Материалы” целесообразно открыть два аналитических счета:

- материалы по учетным ценам;

- транспортно-заготовительные расходы или отклонение в стоимости материалов.

Отпуск сырья и материалов из центральных складов в кладовые производственных цехов рассматривается как внутренние перемещение и в бухгалтерском учете отражается записью: дебет счета 10 “Материалы”, аналитический счет “Центральный склад”; кредит счета 10 “Материалы”, аналитический счет “Производственный цех”.

Производственный расход сырья и материалов в бухгалтерском учете отражается путем списания с кредита счета 10 “Материалы” в дебет счетов:

20 “Основное производство” — на стоимость сырья и материалов, израсходованных в основном производстве;

23 “Вспомогательные производства” — на стоимость материалов, израсходованных во вспомогательных производствах;

25 “Общепроизводственные расходы” — на стоимость материалов, израсходованных на общепроизводственные нужды;

26 “Общехозяйственные расходы” — на стоимость материалов, израсходованных на общехозяйственные нужды;

28 “Брак в производстве” — на стоимость материалов, израсходованных на исправление бракованной продукции и др.

В течение месяца списание сырья и материалов производится по твердым учетным ценам. В конце месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по твердым учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по твердым учетным ценам. При этом если фактическая себестоимость выше твердой учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу — способом “сторно”, т. е. отрицательными числами.

При втором способе учета материалов на их фактическую себестоимость на основе поступивших расчетных документов поставщиков и других организаций дебетуется счет

15 “Заготовление и приобретение материальных ценностей” и кредитуются счета: 60 “Расчеты с поставщиками и подрядчиками”;

76 “Расчеты с разными дебиторами и кредиторами”;

71 “Расчеты с подотчетными лицами” и др. Записи на счетах производятся независимо от того, когда сырье и материалы поступили на склад производственного предприятия — до или после получения расчетных документов поставщиков и других организаций.

На учетную стоимость оприходованных материалов в бухгалтерском учете дебетуется счет 10 “Материалы” и кредитуются счета:

15 “Заготовление и приобретение материальных ценностей” — на фактическую стоимость сырья и материалов, если она ниже учетной стоимости;

16 “Отклонение в стоимости материальных ценностей” — на сумму разницы между стоимостью материалов по учетным ценам и их фактической себестоимостью.

В случае превышения фактической себестоимости оприходованных материалов над стоимостью их по учетным ценам на имеющуюся разницу в бухгалтерском учете дебетуют счет 16 “Отклонение в стоимости материальных ценностей” и кредитуют счет 15 “Заготовление и приобретение материальных ценностей”.

Остаток счета 15 “Заготовление и приобретение материальных ценностей” показывает стоимость оплаченных, но не поступивших на склад производственного предприятия от поставщиков материалов за отчетный месяц.

Учтенные в течение месяца на счете 16 “Отклонение в стоимости материальных ценностей” разницы между фактической себестоимостью приобретенных материалов и стоимостью их по учетным ценам в конце месяца списываются на счета затрат пропорционально стоимости израсходованных материалов по учетным ценам. В случае превышения фактической себестоимости материалов от стоимости их по учетным ценам в бухгалтерском учете дебетуют счета затрат и кредитуют счет 16 “Отклонение в стоимости материальных ценностей”. В противном случае в бухгалтерском учете делается сторнировочная запись.

При реализации материалов на сторону, синтетический учет которых ведется по фактической себестоимости, в бухгалтерском учете производятся следующие записи:

1. Дебет счета 91 “Прочие доходы и расходы” — на фактическую себестоимость реализованных материалов, Кредит счета 10 “Материалы”.

2. Дебет счета 62 “Расчеты с покупателями и заказчиками” — на продажную стоимость материалов, Кредит счета 91 “Прочие доходы и расходы”.

3. Дебет счета 91 “Прочие доходы и расходы” — на сумму ндс по реализованным материалам, Кредит счета 68 “Расчеты по налогам и сборам”.

Финансовый результат от реализации материалов списывается со счета 91 “Прочие доходы и расходы” на счет 99 “Прибыли и убытки”.

В случае реализации материалов на сторону, синтетический учет которых ведется по учетным ценам, списание учетной стоимости материалов отражают по дебету счета 91 “Прочие доходы и расходы” и кредиту счета 10 “Материалы”.

На сумму разницы между фактической себестоимостью материалов и стоимостью их по учетным ценам дебетуют счет 91 “Прочие доходы и расходы” и кредитуют счет 16 “Отклонение в стоимости материальных ценностей”. При этом производится либо обыкновенная, либо сторнировочная запись.

В бухгалтерии производственного предприятия наряду с синтетическим учетом материалов параллельно ведется аналитический учет. Существуют разные варианты аналитического учета материалов: сортовой, партионный, оперативнобухгалтерский и др.

Сортовой способ учета материалов предусматривает ведение учета в натурально-стоимостном выражении по видам и сортам материалов.

На каждый вид и сорт материалов в бухгалтерии открывают карточки аналитического учета, в которых на основании первичных документов записывают операции по поступлению и расходу материалов. Эти карточки отличаются от карточек складского учета материалов лишь тем, что учет материалов в них ведут не только в натуральном, но и денежном выражении. По окончании месяца по итоговым данным всех карточек по каждому складу и в целом по предприятию составляют сортовые количественно - суммовые оборотные ведомости аналитического учета и сверяют их с оборотами и остатками синтетического счета 10 “Материалы” и данными карточек складского учета.

Партионный способ учета материалов в основном применяют на предприятиях пищевой промышленности по тем видам сырья и материалов, по которым необходим строгий контроль за соблюдением сроков хранения и использования.

Этот способ предусматривает составление по каждой партии поступивших материалов партионной карты. В ней в отличие от складской партионной книги (карты) указывается стоимость материала. Записи в партионной карте ведутся линейно-позиционным способом. В конце месяца партионные карты сверяются с регистрами складского учета и их данные обобщают путем составления оборотной ведомости. Итоги последней сопоставляют с данными синтетического учета.

Оперативно-бухгалтерский способ учета материалов предусматривает ведение натурального учета материалов на складе. Работник бухгалтерии, осуществляя прием отчетов от материаль от применяемой формы бухгалтерского учета может вестись в книгах, карточках, ведомостях, журналах-ордерах и машинограммах.

Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использования персональных компьютеров и прогрессивных программ.но ответственных лиц непосредственно на складах, проверяет по первичным документам правильность отражения их данных в регистрах складского учета. В бухгалтерии натурально-стоимостный учет не ведут, а применяют суммовой учет движения материалов.

В конце месяца на основании данных складского учета бухгалтер выписывает количественные остатки материалов по их отдельным видам в специальную сальдовую ведомость учета остатка материалов на складе (без оборотов прихода и остатка). Затем бухгалтер осуществляет таксировку и подсчет итогов остатков материалов по твердым учетным ценам по отдельным учетным группам материалов и в целом по складу.

Оперативно-бухгалтерский (сальдовый) способ учета материалов — один из наиболее эффективных, особенно в условиях ручной обработки учетных данных и малой механизации учета. Его применение позволяет избегать ведения громоздкого натурально-стоимостного учета в бухгалтерии и не допускает его дублирования с записями складского учета.

На мелких производственных предприятиях в качестве регистров натурально-стоимостного учета можно использовать материальные отчеты. В этом случае значительно сокращается трудоемкость учетно-вычислительных работ, достигается тождественность складского и бухгалтерского учета и упрощается сверка данных синтетического и аналитического учета.

Суммовой аналитический учет материалов на производственных предприятиях в зависимости

Контроль и анализ выполнения плана материально-технического снабжения

Необходимым условием выполнения плана материально-технического снабжения являются контроль и анализ состояния и движения производственных запасов.

Основными задачами контроля и анализа производственных запасов являются:

- оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источниками информации для контроля и анализа производственных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического учета о поступлении, расходе и остатках материальных ресурсов и др.

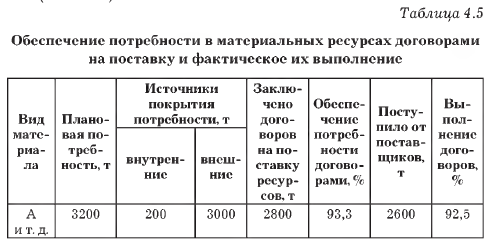

При проверке выполнения плана по МТС в первую очередь обращается внимание на уровень обеспеченности предприятия сырьем и материалами. Для этого сравниваются фактическое количество закупленного сырья и материалов с их плановой потребностью. При этом целесообразно проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение (табл. 4.5).

Из табл. 4.5 видно, что план потребности в материале А не полностью обеспечен договорами на поставку и внутренними источниками покрытия. При этом плановое значение обеспечения потребности источниками покрытия составляет 93,3% [(200 + 2800): 3200 х 100%]. Фактическое же значение этого показателя составляет 92,5% [(2600 + 200): 3200х х 100 %]. Это означает, что потребность в материале А удовлетворена только на 92,5%.

При контроле и анализе выполнения плана по МТС проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Особое внимание уделяется также выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициенты ритмичности, вариации и т. п.

Кроме того, проверяется состояние складских запасов сырья и материалов. Величина текущего запаса, как правило, зависит от интервала поставки (Иит) (в днях) и среднесуточного расхода материала (Рсут):

3тек = Инт х Р сут.

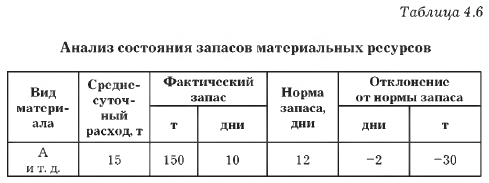

В процессе контроля и анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной (табл. 4.6).

Исследуют также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

Необходимым условием контроля и анализа является разработка предложений, направленных на эффективное управление производственными запасами. Это позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

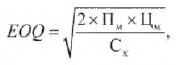

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила “Модель экономически обоснованного заказа” (EOQ-model).

Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты подразделяются на две группы:

1) сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

2) сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, заработная плата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы и др.).

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов.

Ее можно определить по следующей формуле:

3м = Пм х Цм : Рм

где Зм — затраты по завозу материалов;

Пм — годовой объем производственной потребности в данном сырье или материале;

Рм — средний размер одной партии поставки;

Цм — средняя стоимость размещения одного заказа.

Из формулы видно, что при неизменном Пм и Цм с ростом Рм сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях. Если, например, материал закупается раз в месяц, то средний период его хранения составит 15 дней, если закупать раз в два месяца — 30 дней и т. д.

Учитывая эту зависимость, сумма затрат по хранению материалов на складе может быть определена с помощью следующей формулы:

Змх = Рм х Сх : 2,

где Змх — сумма затрат по хранению материалов;

Сх — стоимость хранения единицы материала в анализируемом периоде.

Отсюда видно, что при неизменном Сх сумма затрат по хранению материалов на складе минимизируется при снижении среднего размера одной партии поставки.

Модель EOQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математическая модель EOQ выражается следующей формулой:

где EOQ — оптимальный средний размер партии поставки.

Отсюда оптимальный средний размер производственного запаса можно определить следующим образом:

3опт = EOQ : 2.

При таких объемах средней партии поставки и среднего запаса сырья затраты предприятия по обслуживанию запаса будут минимальными.

Среди систем контроля за движением запасов в последнее время широкое применение получили ABC-анализ, XYZ-анализ и логистика.

ABC-анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов.

В системе контроля за движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке.

К категории А относят наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением.

В категорию В включают те виды производственных запасов, которые имеют меньшую значимость в обеспечении бесперебойного операционного процесса и формирования конечных финансовых результатов. Запасы этой группы контролируются раз в месяц.

В категорию С включаются все остальные производственные запасы с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов.

Контроль за их движением осуществляется раз в квартал.

ABC-анализ концентрирует внимание за движением наиболее приоритетных групп товарно-материальных ценностей.

При XYZ-анализе материалы распределяются в соответствии со структурой их потребления.

К группе X относятся материалы, потребление которых носит постоянный характер, к группе Y — сезонный характер, к группе Z — нерегулярный характер.

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

В современных условиях эффективное управление производственными запасами невозможно без организации четкой системы логистики, которая используется для оптимизации товарных потоков в пространстве и во времени. Она координирует движение товаров по всей цепочке “поставщик — предприятие — покупатель” и гарантирует, что необходимые материалы и продукты будут предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого качества.

В результате сокращаются затраты на складирование, значительно уменьшается продолжительность нахождения капитала в запасах, что способствует ускорению его оборачиваемости и повышению эффективности функционирования предприятия, его конкурентоспособности.