Система бюджетирования и управленческой отчетности

Децентрализация управления и ее роль в организации управленческого учета

Одним из важных условий эффективной организации управленческого учета является внедрение и укрепление децентрализации управления. Это связано с тем, что многоотраслевой характер, а иногда и огромные размеры и территориальная разобщенность современных организаций (корпораций, объединений и т. д.) зачастую превращаются в тормоз на пути их дальнейшего развития. Управление такой организацией только из единого центра не всегда приводит к ж елаемым результатам, поскольку из-за запоздалого характера получаемой информации не в полной мере учитывается множество факторов и обстоятельств жизнедеятельности подотчетных ей предприятий и структурных подразделений. В этих условиях ключ к успеху — это достижение оптимального соотношения между централизованной и децентрализованной системами управления.

Как было отмечено, управленческий учет объективно составляет необходимую подсистему управления организацией.

Определенная специфика требований аппарата управления к предоставляемой для него учетной информации заключается в том, что существует проблема обратной связи между характеристиками управленческого механизма организации (предприятия) — его организацией, уровневостью, жесткостью, объемом — и вытекающими отсюда задачами и формами учетных систем. Для разрешения этой проблемы необходимо выяснить характер изменений, происходящих в стиле и методах управления организационными системами как у нас в стране, так и за рубежом.

В начале XX столетия в западных странах и в 30-х гг. XX столетия в нашей стране сложился определенный тип организации производства и управления. Суть его заключалась в жесткой централизации всех функций управления, вертикальной организационной структуре, административно-командном методе руководства. Производство территориально и организационно строилось как единая фабрика, управляющий которой лично контролировал все параметры производственного процесса и управлял действиями подчиненных.

Послевоенный период XX в. четко обозначил тенденцию развития крупной промышленности в сторону усложнения организационных структур промышленных компаний и объединений.

Как считают исследователи, эти изменения обусловили два фактора:

- количественное увеличение масштабов деятельности вплоть до макроэкономических величин;

- диверсификация направлений деятельности.

Однако следует иметь в виду, что сами по себе эти факторы не приводят и не могли привести к сдвигам в системе внутрихозяйственного управления. Решающим моментом здесь явился фактор развития конкурентной рыночной среды, когда стали меняться источники сырья и материалов, технология производства, рынки сбыта, тип продукции, география ее производства и реализации. Как следствие, резко возросло число административных решений всех типов. В результате поток оперативной информации нарастал подобно снежному кому, центральный офис ею перегружался, а его деятельность становилась неэффективной. Отсюда возникала необходимость в децентрализации управления, т. е. распределении полномочий и обязанностей принимать решения между различными уровнями управления.

Как известно, при децентрализированной системе управления происходит распределение (делегирование) ответственности между менеджерами в части управления, планирования и контроля затрат и результатов деятельности подразделения, за которое отвечает данный менеджер. В этих условиях менеджер децентрализованной организации в пределах своих полномочий имеет право самостоятельно, без согласования с высшим руководством оперативно принимать решения на определенную сумму денег. В связи с этим становится актуальным вопрос: какая же степень децентрализации должна быть выбрана менеджерами высшего уровня как оптимальная? Понятно, что они попытаются максимизировать преимущества децентрализации над ее недостатками.

В этом и состоит смысл так называемого оптимизационного подхода.

Преимущества децентрализованной структуры управления подразделениями состоят в следующем.

1. Менеджер структурного подразделения по сравнению с менеджером высшего ранга обладает большей информацией о местных условиях. Для централизованного принятия решения имеющаяся информация может быть не вполне достаточной и объективной. Более того, получаемая ими информация может быть даже намеренно искаженной.

2. Менеджеры подразделений могут принимать своевременные решения, что особенно привлекательно для потенциальных заказчиков.

3. Деятельность менеджеров подразделений становится более мотивированной, если они могут проявить собственную инициативу.

4. Наделение менеджеров структурных подразделений полномочиями и ответственностью способствует развитию управленческого таланта. Ценен не только обучающий процесс, но и накопленный на ошибках опыт.

5. Небольшие подразделения имеют преимущества “дружного коллектива” при решении определенных задач.

6. Высшее управление, освободившись от бремени ежедневных решений, может сконцентрировать свое внимание на стратегическом развитии всей организации.

При организации управленческого учета во внимание необходимо принимать не только преимущества, но и недостатки децентрализированной структуры управления. К ним относятся:

— во-первых, принятие необоснованных и некомпетентных решений, когда благо подразделения становится выше, чем убытки организации в целом, что происходит в случае:

а) несогласованности целей организации в целом и отдельного структурного подразделения;

б) недостатка информации, по которой менеджеры структурных подразделений могут определить влияние своей деятельности на другие части организации. Такие решения наиболее вероятны в организациях с высокой степенью самостоятельности ее сегментов;

— во-вторых, сокращение деятельности по отношению к организации в целом. Менеджеры сегментов могут не обращать внимание на другие структурные подразделения этой же организации, не отличая их от внешних контрагентов.

В современных условиях практически все руководители корпораций делятся властью в гораздо большей степени, чем эта делали их предшественники. Административно-командная модель управления устарела. Задача руководителя в настоящее время состоит в том, чтобы определить стратегическое направление, заручиться согласием подчиненных, дать им деньги и полномочия и оставить их в покое. При этом внутрифирменный учет также должен соответствовать целям и задачам “рыночного духа”, внутрифирменного маркетинга и способствовать активизации роли каждого работника в управлении.

Обобщая вышеизложенное, можно подчеркнуть, что децентрализация

— это, прежде всего, характеристика отношений между руководителями различного уровня в управленческой иерархии организации. Вместе с тем децентрализация

— это не отрицание управления, а его новое качество, позволяющее максимизировать в конечном итоге совокупные доходы организации. Децентрализация управления воздействует на организационную структуру предприятия и способствует более четкому, формализованному определению всех уровней управления и всех сегментов организации.

Децентрализация управления предполагает не только расширение самостоятельности и увеличение прав менеджеров при принятии ими управленческих решений, но и повышение персональной ответственности за последствия таких решений. При этом повышаются роль и значимость управленческого учета, поскольку предоставляемая им информация должна позволять менеджерам своевременно и качественно измерить эффективность принятия ими тех или иных управленческих решений, контролировать и оценивать результаты деятельности внутренних структурных единиц. Следовательно, управленческий учет в современных условиях хозяйствования должен соответствовать целям и задачам внутрихозяйственного управления и внутрифирменного расчета.

Необходимым условием развития внутрихозяйственного управления и управленческого учета является создание условий для формирования и функционирования учета по структурным подразделениям и сегментам деятельности, т. е. по центрам ответственности.

Организация управленческого учета по центрам ответственности

Организационную структуру современной компании можно определить как совокупность линий ответственности внутри организации. Линии ответственности — это линии, показывающие направление движения информации.

В этих условиях организационная структура представляет собой пирамиду, где нижние уровни менеджеров подотчетны верхним уровням. Следует отметить, что с недавних пор у крупных компаний появилась тенденция к организации своей структуры не по традиционному функциональному признаку (маркетинг, финансы, снабжение, производство, сбыт и т. д.), а по линиям продукции, каждая из которых группируется вокруг производства определенного типа продуктов или услуг и включает в себя необходимые функциональные службы. Эта тенденция обособила понятие сегмента бизнеса как части организации, работающей на внешнего потребителя или представляющей относительно самостоятельное направление, применительно к которому могут быть отделены от организации в целом активы, результаты операций по основной и прочей деятельности в целях финансовой отчетности.

Другими часто используемыми терминами применительно к структурным единицам компании являются “отделения”, “филиалы” (внутренние единицы самого высокого уровня) и “подразделения” (единицы более низкого уровня). Децентрализация управления требует формализованного подхода к организационной структуре компании, охватывающего все структурные единицы сверху донизу и определяющего места каждого подразделения (сегмента, отделения) с точки зрения делегирования ему определенных полномочий и ответственности.

При этом обобщающим понятием становится центр ответственности.

В результате организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности. Как следствие, учетная система, которая в рамках такой структуры обеспечивает регистрацию, отражение, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценить деятельность конкретных менеджеров, превращается в систему учета по центрам ответственности.

Центр ответственности — это сегмент организации, по которой целесообразно аккумулировать учетную информацию о деятельности такого центра. Отчеты центров ответственности должны включать только те статьи затрат и поступлений (доходов, выручки), на которые может повлиять менеджер центра. Его также можно назвать центром отчетности.

Концепцию учета по центрам ответственности впервые выдвинул американский ученый Джон Хиггинс. Обосновывая необходимость организации такой системы учета, в 1952 г. он писал, что учет по центрам ответственности — это система бухгалтерского учета, которая перекраивается организацией так, что затраты аккумулируются и отражаются в отчетах на определенных уровнях управления. С именем Дж. Хиггинса также связано знаменитое его правило:

Каждую структурную единицу предприятия обременяют те, и только те расходы и ли доходы, за которые она может отвечать и которые контролирует.

Центр ответственности — это часть управленческой системы организации, по которой контролируются как произведенные затраты, так и полученный доход или процесс его инвестирования. Причем руководитель центра ответственности несет ответственность за процесс формирования этих показателей.

Центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. Вход — это сырье, материалы, полуфабрикаты, затраты труда и разных услуг. Выходом для центра ответственности является продукция (услуги), которая идет в другой центр ответственности или реализуется на сторону. Деятельность каждого центра ответственности может быть оценена с точки зрения эффективности его функционирования.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо.

С позиции управления подразделение организации на центры ответственности должно определяться спецификой конкретной ситуации и отвечать следующим основным требованиям:

- центры ответственности необходимо увязать с производственной и организационной структурой предприятия;

- во главе каждого центра ответственности должно быть ответственное лицо — менеджер;

- в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения затрат;

- необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности. Менеджер отвечает только за те показатели, которые он может контролировать;

- для каждого центра ответственности необходимо установить формы внутренней отчетности;

- менеджеры центра ответственности должны принимать участие в проведении анализа деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий период.

Кроме того, при подразделении организации на центры ответственности необходимо учитывать социальнопсихологические факторы, которые могут повлиять на мотивацию руководителей соответствующих центров.

Подразделение производственного предприятия на центры ответственности зависит от отраслевых особенностей, технологии и организации производственного процесса, методов переработки исходных материалов, состава выпускаемой продукции, уровня технической оснащенности и других факторов.

Решающее влияние на создание центров ответственности оказывают производственная и организационная структуры предприятия.

Производственная структура предприятия показывает виды производств, состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством.

Организационная структура предприятия официально находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных задач и целей предприятия.

В рамках организационной структуры предприятия можно выделить следующие формы организации управления: линейная, функциональная, линейно-функциональная, матричная.

Линейным называют управление “по вертикали”, при котором имеет место прямое подчинение нижестоящих звеньев предприятия строго определенным вышестоящим звеньям.

Обычно линейная система характерна для управления производственными цехами и участками предприятия.

Функциональное управление — это управление по отдельным функциям (финансами, снабжением, сбытом, кадрами, проектно-конструкторскими и технологическими разработками, делопроизводством, внешними экономическими связями и др.), при котором высшее звено руководит всеми или частью низовых звеньев, но только в пределах одной функции.

При функциональном управлении у одного лица, подразделения могут быть разные руководители по разным функциям.

Наибольшее распространение на практике получили линейно-функциональные структуры управления. В рамках такой структуры линейные подразделения занимаются основной деятельностью по выпуску продукции, а специализированные функциональные подразделения (такие как отдел маркетинга, плановый, финансовый отделы, отдел кадров, НИОКР) оказывают услуги основным. В этом случае наиболее полно реализуется сочетание принципов специализации управления и единоначалия. Обеспечивается и высокий уровень подготавливаемых решений, и комплексное руководство каждым производственным звеном.

При матричном подходе к организации управления большое значение приобретает интеграция комплекса работ, направленных на достижение поставленных целей. Основополагающим принципом здесь является улучшение взаимодействия отдельных подразделений предприятия, обеспечивающее эффективное решение той или иной проблемы. При матричной структуре параллельно с функциональными подразделениями создаются специальные органы (проектные группы) для решения конкретных производственных задач. Эти группы формируются из специалистов отдельных функциональных подразделений, находящихся на разных уровнях управленческой иерархии.

Главным принципом организации матричной структуры управления является широкая сеть горизонтальных связей, многочисленные пересечения которых с вертикалью образуются в результате взаимодействия руководителей проектов с руководителями функциональных подразделений.

Преимущество этой формы управления состоит в том, что она позволяет преодолеть внутриорганизационные барьеры, не мешая при этом развитию функциональной специализации.

Примером может быть создание группы функциональностоимостного анализа (ФСА), цель которой — разработка и внедрение в производство нового изделия с лучшими свойствами и параметрами качества с наименьшими затратами.

Матричная форма организации управления в наибольшей степени обеспечивает условия для согласованной деятельности руководителей и проявления индивидуальных способностей членов группы, не нарушая при этом принципа централизованного руководства.

Построение центров ответственности в соответствии с организационной структурой позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия.

Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя:

- из объема полномочий и ответственности;

- функций, выполняемых центром.

Центры ответственности исходя из объема полномочий и ответственности необходимо подразделять на центры затрат, продаж, прибыли и инвестиций.

Центр затрат — это часть управленческой системы организации, руководитель которой отвечает только за затраты (например, производственный участок, производственный цех, конструкторское бюро и др.). В рамках такого центра организуется планирование, нормирование и учет затрат факторов производства с целью контроля, анализа и управления процессами их использования.

Центры затрат, в свою очередь, необходимо подразделять на центры регулируемых и произвольных затрат.

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемом выпуска продукции. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т. д., а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Управление затратами таких центров осуществляют с помощью заранее составленных гибких бюджетов.

Руководитель центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, а его деятельность оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует.

Руководство организации практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примерами центров произвольных затрат могут служить конструкторское бюро, лаборатория химико-технического контроля и т. д.

Разновидностью центра ответственности является центр продаж — часть управленческой системы организации, руководитель которой отвечает только за выручку, но не за затраты, например отдел сбыта, экспедиция, магазин, склад.

Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, в связи с чем основным контролируемым показателем являются выручка от продаж, а также определяющие ее показатели: объем сбыта, структура реализации и цена.

Организация управленческого учета по центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения (там, где это возможно) необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание в рамках центров ответственности центров прибыли.

Центр прибыли — это часть управленческой системы организации, руководитель которой отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение выпущенной продукции, расход — денежное выражение использованных ресурсов, а прибыль — разница между доходом и расходом. Менеджер центра прибыли контролирует цены, объем производства и реализации, а также затраты.

Поэтому для такого центра основным контролируемым показателем устанавливается прибыль.

Центр прибыли — это экономика предприятия в миниатюре.

Использование модели управления по центрам прибыли позволяет на больших предприятиях децентрализовать ответственность за прибыль. Примером центра прибыли может служить производственное предприятие, входящее в состав холдинга. Центр прибыли, в свою очередь, может состоять из нескольких центров затрат. Например, производственное предприятие, входящее в состав холдинга, может состоять из производственных цехов, участков и т. д.

Управление центром прибыли можно осуществлять при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также отчету об исполнении бюджета.

Центр инвестиций — это часть управленческой системы организации, руководитель которой отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить высшее рукводство коммерческой организации, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение паевого капитала.

Управление деятельностью центра инвестиций можно осуществлять при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках.

В коммерческих организациях немаловажное значение имеет подразделение центров ответственности исходя из выполняемых и м и функций на основные и вспомогательные.

Основные центры ответственности занимаются непосредственным производством продукции, выполнением работ и оказанием услуг для потребителей. Их затраты напрямую списывают на себестоимость продукции (работ, услуг).

К таким центрам, например, можно отнести участки и цехи основного производства, отдел сбыта.

Вспомогательные центры ответственности существуют для обслуживания основных центров ответственности.

Затраты этих центров сначала распределяют по основным центрам ответственности, а уже потом в составе суммарных затрат основных центров включают в себестоимость продукции, работ, услуг, оказываемых потребителям. К таким центрам можно отнести административно-хозяйственный отдел, отдел технического контроля, ремонтный цех, инструментальную мастерскую и т. д.

Обобщенно структура центров ответственности организации представлена на рис. 3.1.

При определении центров ответственности прежде всего необходимо принимать во внимание технологическую структуру предприятия, затем выделять ее горизонтальный и вертикальный разрезы. Первый ограничивается кругом деятельности каждого лица, ответственного за центр; второй предопределяет иерархическую лестницу правомочий лиц, принимающих управленческие решения. Каждый из центров ответственности может быть центром или затрат, или доходов, или прибыли, или инвестиций. В первом случае отчет составляют по расходам, во втором — по объему продаж (выручке), в третьем — по прибыли и в четвертом — по объему и срокам окупаемости инвестиций. Руководитель центра должен нести финансовую ответственность за принятие обязательства по выполнению заданий. При этом каждый центр может выполнять самые различные функции (производства, маркетинга, технических разработок, учета, контроля и т. п.). Это связано с тем, что объектом центра выступает человек, агент, администратор, а не определенно взятые функции или средства. Рассмотрение центров ответственности предприятия в горизонтальных и вертикальных разрезах позволяет сочетать централизованное руководство с максимально возможной инициативой руководителей структурных подразделений предприятия в интересах достижения общей цели.

Таким образом, центры ответственности — это определенное учение, новая психологическая трактовка учета, направленная на организацию поведения администраторов. Ее цель — не столько контроль, сколько помощь администраторам в организации самоконтроля, ибо предполагается, что ни один человек не станет нарушать выгодные для него цели и критерии.

Для эффективной организации учета в разрезе центров ответственности большое значение имеет также не только формирование, но и оценка ключевых показателей их деятельности (КПД), которые позволяют проанализировать и оценить положение производственных предприятий в целом и их центров ответственности. Кроме того, с помощью КПД можно оценить деятельность каждого сотрудника организации и определить соответствие производственного, трудового и финансово-экономического потенциалов организации принятым стратегическим целям и задачам.

Следует отметить, что именно стратегический менеджмент готовит производственное предприятие к будущему, задает долгосрочное направление его развития. Можно сказать, что система КПД — это своего рода стандартизированная форма управления бизнесом и персоналом, которая дает менеджменту организации средства для достижения поставленных целей, повышая эффективность использования трудовых ресурсов.

Например, для центра затрат в качестве КПД могут выступать себестоимость единицы выпуска продукции, материалоемкость, фондоемкость, трудоемкость, качество выпуска продукции и др.; для центра продаж — выручка, объем, структура и себестоимость продаж, равномерность и ритмичность продаж и др.; для центра прибыли — рентабельность продаж и т. д. В целом по организации с точки зрения инвестиционной привлекательности в качестве КПД можно использовать такие показатели, как: прибыль на одну акцию; стоимость бренда; объем, срок окупаемости и рентабельность инвестиций, активов, собственного и заемного капитала; показатели ликвидности, платежеспособности, финансовой устойчивости и т. д.

Для того чтобы определить, является ли сформулированный показатель ключевым, его необходимо зафиксировать в стратегической карте производственного предприятия.

А высшее руководство должно направлять энергию, способности и знания сотрудников на решение задач долгосрочной перспективы.

Необходимым условием организации учета в рамках центров ответственности является введение принципов формирования ключевых показателей деятельности в работу структурных подразделений производственного предприятия.

К ним можно отнести:

1) оперативно-производственную и имущественную самостоятельность подразделений, четкое разграничение и определение функций, прав и обязанностей каждого структурного подразделения, руководителей и работников;

2) технико-экономическое планирование, четко и своевременно определяющее производственное задание, место и роль каждого структурного подразделения в выполнении общезаводских планов. При этом необходимо установить систему количественных и качественных показателей, по которым будут планироваться, учитываться и оцениваться работа структурных подразделений, порядок и сроки доведения до них плановых показателей;

3) технически обоснованное нормирование расходования трудовых и материальных ресурсов, разработку внутренних ценников на потребляемые в производстве материалы, полуфабрикаты, передаваемые одним цехом другому;

4) оперативный учет и отчетность, точно, достоверно и своевременно отражающие состояние дел в производстве, фактический вклад коллективов каждого структурного подразделения в общие результаты деятельности;

5) регулирование взаимоотношений между структурными подразделениями, обеспечение строгого соблюдения материальной ответственности за упущения в работе, отнесение потерь на результаты работы того структурного подразделения, которое в них виновно;

6) анализ хозяйственной деятельности и контроль результатов работы каждого структурного подразделения, объективную оценку результатов деятельности, гласное и быстрое подведение итогов работы, доведение сведений об этих итогах до всех работников структурных подразделений;

7) материальное и моральное поощрение за хорошие результаты работы с целью повышения эффективности производства, ответственности за допущенные в работе недочеты или случаи бесхозяйственности.

Следует иметь в виду, что общие принципы формирования ключевых показателей деятельности должны быть едиными для всех подразделений коммерческой организации. Однако для оценки деятельности каждого структурного подразделения может быть установлен разный набор показателей.

Вместе с тем общими показателями, например на производственных предприятиях, для всех цехов основного производства могут выступать: объем товарной продукции в нормо-часах; номенклатура продукции с выделением продукции на экспорт; ритмичность работы; численность работающих; фонд заработной платы работников цеха; производительность труда одного работающего; цеховая себестоимость и др.

Для инструментального и ремонтно-механического цехов можно утверждать следующие показатели: номенклатуру продукции, работ и услуг; численность работающих; фонд заработной платы работников цеха; производительность труда одного работающего; цеховую себестоимость и др.

В других вариантах могут использоваться плановорасчетные цены для оценки товарной продукции, условные показатели маржинального дохода, прибыли и уровней рентабельности.

Отношения между производственными цехами должны быть организованы так, чтобы потери или расходы, возникшие у данного цеха вследствие неэффективной работы других цехов, отражались на итогах работы последних. Для этой цели целесообразно использовать систему межцеховых претензий, которая оперативно устранила бы возникшие негативные последствия.

На тех предприятиях, где применяется система межцеховых претензий, возникает необходимость в организации внутреннего арбитража. Обязанности арбитража можно возложить на руководителей финансово-экономической службы предприятия.

Большое значение в формировании ключевых показателей деятельности имеет организация учета в рамках производственных участков и бригад. Он отличается от цехового тем, что число показателей, устанавливаемых для этих подразделений, меньше и охватывает в основном те работы и затраты для их выполнения, на величину которых непосредственно влияют работники данного участка или бригады.

Иногда создаются предметно-замкнутые участки, сквозные бригады. При подобной организации производства повышается ответственность работников за выполняемую работу, а при передаче смены в системе сквозных бригад растет производительность труда, упрощаются планирование, учет и контроль их работы.

Принципы формирования ключевых показателей деятельности можно применять и в работе некоторых отделов производственной организации. Цель заключается в том, чтобы материально заинтересовать работников в получении экономии в цехах. В этом случае величину премии, получаемой работниками отделов, необходимо делить на две части: первая выдается по общим итогам работы производственного предприятия, а вторая — по выполнению показателей, специально установленных для данного отдела. Так, для отделов главного конструктора и главного технолога такими показателями могут служить: снижение трудоемкости изделий, экономия материальных ресурсов, уменьшение брака, внедрение и освоение новой техники и т. п. Для отдела главного механика могут быть предусмотрены такие показатели, как объем и себестоимость капитальных ремонтов или работ по модернизации оборудования, соблюдение графика выполнения ремонтов, снижение простоев оборудования и т. п. Такого же рода показатели могут быть установлены и для других отделов в соответствии с особенностями выполняемой ими работы.

Число таких показателей для каждого отдела должно быть небольшим.

Ключевые показатели, позволяющие оценивать деятельность, строить среднесрочные и долгосрочные прогнозы, для каждой организации должны быть определены индивидуально, с учетом отраслевой специфики, положения на рынке, стратегических задач и тактики ведения бизнеса. Здесь еще не установлены единые правила. Однако при внедрении КПД целесообразно придерживаться следующих рекомендаций:

- КПД должны быть измеримы и измеряться по одной схеме;

- КПД должны основываться на достоверных данных;

- КПД должны быть понятны и просты в использовании;

- количество КПД должно быть ограниченным;

- система КПД должна соответствовать корпоративной культуре организации;

- использование технологии КПД позволяет предпринимать эффективные действия;

- использование технологии КПД позволяет выстроить справедливую и прозрачную систему оплаты труда;

- КПД должны сохранять свою релевантность.

После внедрения системы КПД необходимо постоянно проверять, продолжает ли она эффективно выполнять свою работу, и быть готовым к тому, чтобы пересматривать КПД на регулярной основе. Если сотрудники считают, что тот или иной показатель не соотносится с целью организации, устарел, то мотивация у них снижается, падает результативность работы. Это влечет за собой снижение эффективности развития всей организации.

Могут также возникать проблемы в выборе измерения показателей из-за отсутствия статистики и динамики их изменений.

Естественно, оценивать ключевые показатели деятельности нужно по какой-либо измеримой системе, например по баллам либо процентам. Чем больше баллов набирает показатель, тем более вероятно, что он относится к ключевому показателю деятельности.

На каждого сотрудника производственного предприятия необходимо завести персональный листок учета выполненных работ. Его содержание должен соответствовать развернутому перечню направлений выполняемых работ с балльными оценками по каждому виду деятельности.

Персональный листок учета выполненных работ должен сопровождать сотрудника производственного предприятия за весь период его работы в организации. Средства электронной поддержки позволяют легко сопровождать такой учет.

По сути это не что иное, как регистр управленческого учета по наблюдению за ходом выполнения планов и оценки персональной деятельности сотрудников во времени.

Система ключевых показателей деятельности должна разрабатываться менеджерами производственного предприятия.

В разработке системы должны принимать участие все сотрудники, а контроль и коррекция должна производиться руководством организации. При этом разработчики должны взаимодействовать между собой. Вместе с тем необходимо помнить, что разработанная система КПД должна быть выполнима трудовым коллективом.

Необходимо всегда помнить, что люди не роботы и имеют право на ошибку, ибо как гласит народная мудрость - не ошибается тот, кто сам ничего не делает. Как известно, самым главным капиталом для организации является ее человеческий капитал.

В этой связи подчеркнем, что грамотное распределение ключевых показателей деятельности по организационной и производственной структуре организации является гарантией того, что текущая деятельность в каждом структурном подразделении осуществляется в нужном направлении и способствует достижению поставленных организацией социально-ориентированных рыночных целей.

Бюджетирование и контроль затрат и расходов организации

В условиях конкурентной экономики процветающим считается предприятие, получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе через систему внутрихозяйственного планирования.

Естественно, возникает вопрос: как могут сочетаться в реальной действительности рыночный механизм и планирование?

Как известно, ведущая роль в координации деятельности продавцов и покупателей принадлежит ценам; именно они определяют выгодные объемы и способы производства для участников хозяйственных связей. Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии его отменить. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов. Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия. Одновременно оно является и составной частью менеджмента. Поэтому планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для достижения поставленных целей.

Планирование в зависимости от времени действия подразделяется на долгосрочное, среднесрочное и краткосрочное, а по характеру преследуемой цели — на стратегическое, тактическое и оперативное.

В рамках стратегического, или долгосрочного, планирования (на срок 5~10 лет) разрабатывается концепция перспективного развития предприятия. Она преследует достижение стратегических целей его существования: сохранение стабильного положения на рынке; расширение доли рынка; максимизацию прибыли; повышение рентабельности; поддержание и обеспечение ликвидности (платежеспособности); завоевание лидерства на рынке; расширение экспортных возможностей и др. По каждому из этих направлений определяют, в какие сроки должны быть достигнуты те или иные цели, что для этого нужно сделать и кто несет ответственность за решение той или иной проблемы. Осуществление стратегических направлений деятельности предусматривается всей системой разрабатываемых на предприятии планов.

С помощью тактического, или среднесрочного, планирования (3—5 лет) осуществляется детализация стратегических целей и задач предприятия. В рамках такого планирования обеспечивается разработка конкретных программ, направленных на постепенное и последовательное внедрение в жизнь намеченных долгосрочных целей предприятия. В них предусматривается увязка целей развития с ресурсами и определяются пропорции между различными показателями.

Система оперативного, или краткосрочного, планирования задает динамику и ритмичность работы предприятия в течение дня, недели, декады, месяца, квартала или года. Такие планы разрабатываются на основе утвержденных программ, имеют узкую направленность, высокую степень детализации и характеризуются использованием различных приемов и методов при их обосновании.

Принятый план является стратегией предприятия, а конкретные меры по его осуществлению — тактикой.

Во многих западных фирмах получило развитие непрерывное планирование, при котором ежегодно конкретизируют планы предстоящего года и уточняют показатели на следующие два года. В результате фирмы имеют перспективный план и последовательно добиваются повышения его обоснованности.

Такой подход к планированию должен стать правилом и для всех отечественных предприятий.

Одним из мощных инструментов внутрихозяйственного планирования является бизнес-планирование. В странах с развитой рыночной экономикой бизнес-планы давно заняли свое достойное место. Отечественная теория и практика только накапливают опыт разработки таких планов, необходимых как для получения инвестиций, так и для формулировки собственных идей в части бизнеса, а также для оценки жизнеспособности его предлагаемого объекта.

Бизнес-план — краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения. Он предназначается для обоснования предполагаемого бизнеса и оценки результатов за определенный период времени, в связи с чем может рассматриваться как мерило степени достижения успеха.

Бизнес-план является документом, позволяющим “высветить”

курс действий и управлять бизнесом. Поэтому его можно представить и как неотъемлемый элемент внутрихозяйственного планирования, и как руководство для исполнения и контроля.

Очень часто бизнес-план используется как средство получения необходимых инвестиций. В этом аспекте он служит “наживкой” для инвесторов и мощным инструментом финансирования бизнеса.

Кроме того, бизнес-план может стать хорошей рекламой для предполагаемого бизнеса, создавая деловую репутацию и являясь своеобразной визитной карточкой организации. Поэтому он должен быть компактным, красиво оформленным и информационно наполненным.

Бизнес-план должен гарантировать успех предполагаемого бизнеса и демонстрировать готовность организации идти на риск. Его можно рассматривать и как инструмент самообучения.

В этом аспекте его разработка — это непрерывный процесс познания и самопознания.

Подводя итог вышеизложенному, можно утверждать, что бизнес-планирование — это творческий процесс, требующий профессионализма и искусства.

Для практической реализации бизнес-планирования как процесса очень важно соблюдение следующих основополагающих принципов:

- гибкости, предусматривающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

- непрерывности, предполагающей “скользящий” характер планирования;

- коммуникативности, под которой следует понимать координацию и интеграцию усилий (все должно быть взаимосвязано и взаимозависимо);

- итеративности, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

- многовариантности, позволяющей выбрать наилучшую из альтернативных возможностей достижения поставленной цели;

- участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

- адекватности отражения реальных проблем и самооценки в процессе планирования.

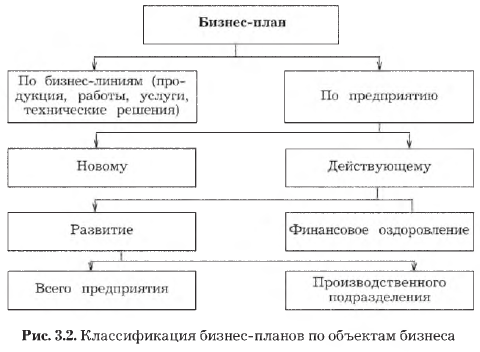

В экономической литературе существует множество версий бизнес-планов как по форме, так и по содержанию, структуре и т. д. В разрезе объектов бизнеса целесообразно применять классификацию бизнес-планов, показанную на рис. 3.2.

Возможны другие классификации типов бизнес-планов, например по компонентам менеджмента. Приведенную на рис. 3.2 классификацию бизнес-планов можно разрабатывать в различных модификациях в зависимости от их назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому и действующему).

Следует отметить, что к бизнес-плану близок такой привычный ранее отечественным предпринимателям документ, как технико-экономическое обоснование. Но главное отличие бизнес-плана — в его стратегической направленности, предпринимательском характере, гибком сочетании производственного, технического, финансового и рыночного аспектов деятельности на основе внутренних возможностей организации и внешнего окружения.

При разработке различных типов бизнес-планов необходимо учитывать такие особенности, как: специфика отрасли; общая стратегия организации; концепция продукта и т. д. Оптимальным является приведенная структура бизнес-плана:

- Концепция бизнеса.

- Ситуация в настоящее время и краткая информация об организации.

- Характеристика объекта бизнеса.

- Исследование и анализ рынка (рынки и конкуренция или среда для бизнеса).

- Организационный план, в том числе правовое обеспечение.

- Персонал и управление.

- План производства.

- План маркетинговых действий.

- Потенциальные риски.

- Финансовый план и финансовая стратегия.

Эта структура не рассматривается как нечто застывшее, она может изменяться в зависимости от конкретных целей, задач и объектов бизнеса. Главное здесь то, что бизнес-план является официальным документом и должен быть оформлен в соответствии с требованиями потенциальных инвесторов, партнеров по бизнесу и т. д. Для его написания необходимо собрать большой информационный материал по широкому кругу вопросов о рынках, состоянии отрасли, новых технологиях, оборудовании и т. п. Значительная часть этого материала, как правило, не входит в окончательный, официальный, вариант бизнес-плана, поэтому заслуживает внимания предварительная разработка его рабочего варианта. В него включаются все рабочие информационные материалы, сгруппированные по разделам официального бизнес-плана. Эти материалы могут иметь самый разнообразный характер (от описаний, формулирования своих идей до расчетов, оформленных в таблицах произвольного вида), постоянно дополняться в процессе работы и использоваться при модернизации официального варианта бизнес-плана.

В отечественной теории и практике бизнес-планирование иногда неоправданно отождествляется с внутрихозяйственным планированием, однако между этими видами планов существуют различия.

1. Бизнес-планирование в отличие от внутрихозяйственного включает не весь комплекс общих целей предприятия, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта. Бизнес-план ориентируется, главным образом, на разработку новой стратегии или тактики развития предприятия, тогда как внутрихозяйственное планирование может включать различные виды совместной текущей и перспективной деятельности.

2. Бизнес-планы разрабатываются, как правило, на инновационные проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над бизнес-проектом завершается. Внутрихозяйственное планирование проводится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана организации после соответствующей корректировки переходят к осуществлению очередного плана и т. д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрихозяйственный план таких четких ограничений не имеет.

3. Основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов, в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрихозяйственные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для инвесторов и кредиторов.

4. Бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя — учредителя фирмы. Внутрихозяйственным планированием, как правило, занимаются профессиональные экономисты-менеджеры и специалисты линейных и функциональных подразделений предприятия. При этом личное участие каждого бизнесмена-предпринимателя в разработке внутрихозяйственного плана способствует не только выработке реальной стратегической и оперативной цели, но и обеспечивает в будущем наиболее совершенную организацию выполнения бизнес-проекта на основе соизмерения затрат и результатов и др.

В западных системах управленческого учета для характеристики процесса планирования чаще всего применяют термин бюджетирование.

Бюджет представляет собой план, выраженный в натуральных и денежных единицах. Он служит инструментом для управления доходами, расходами и ликвидностью предприятия.

Качественное бюджетирование предполагает участие в плановом процессе многих специалистов: маркетологов, экономистов, финансистов, бухгалтеров, технологов, специалистов в области налогообложения, нормирования трудовых и материальных ресурсов и др.

Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие “верхов” и “низов”. Данная схема является наиболее совершенной, поскольку планирование “снизу” и составление бюджета “сверху” представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием.

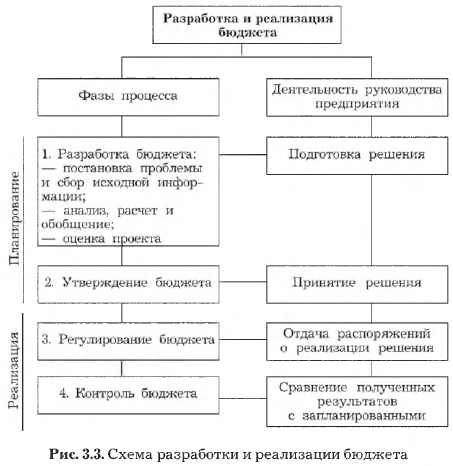

Разработка бюджета (рис. 3.3) включает в себя четыре основных этапа, а именно:

- постановку проблемы и сбор исходной информации для разработки проекта бюджета;

- анализ и обобщение собранной информации, расчет научно обоснованных показателей деятельности предприятия, формирование проекта бюджета;

- оценку проекта бюджета;

- утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки необходимых показателей.

Бюджеты разрабатываются как в целом для организации (сводный бюджет), так и для ее структурных подразделений или отдельных функций деятельности (частные бюджеты).

Процесс составления сводного (главного) бюджета в большинстве своих элементов практически совпадает с хорошо известным нам процессом разработки техпромфинплана.

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются:

- план прибылей и убытков;

- прогноз денежных потоков;

- прогнозный бухгалтерский баланс (отчет о финансовом положении).

Главный бюджет организации состоит из двух основных бюджетов — операционного и финансового.

В операционном бюджете хозяйственная деятельность организации отражается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности.

Конечной целью операционного бюджета является составление баланса доходов и расходов (плана прибылей и убытков) организации. При его формировании используются бюджеты:

- продаж;

- производства;

- закупки и использования материальных запасов;

- трудовых затрат;

- общепроизводственных расходов;

- административно-управленческих расходов;

- коммерческих расходов.

Разработка операционного бюджета начинается, как правило, с составления плана продаж. Это связано с тем, что от величины и стоимости реализации во многом зависят все остальные экономические показатели организации: объем производства, себестоимость, прибыль и др.

Бюджет продаж формируется как “сверху вниз” на базе стратегического планирования (например, исходя из емкости рынка, доли на рынке), так и “снизу вверх”, принимая во внимание отдельных клиентов или продукцию. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. Основным источником информации при составлении бюджета продаж служат данные отдела маркетинга.

После установления планируемого объема продаж разрабатывается производственный бюджет, на основе которого составляют бюджеты закупки и использования материалов, трудовых и общепроизводственных расходов. Далее готовят бюджеты коммерческих и административно-управленческих расходов.

Баланс доходов и расходов организации по своей форме соответствует отчету о финансовых результатах и в наиболее общем виде включает в себя следующие показатели:

- выручку;

- себестоимость продаж;

- валовую прибыль (п. 1 — п. 2);

- коммерческие расходы;

- управленческие расходы;

- прибыль (убыток) от продаж (п. 2 - п. 4 - п. 5).

- прочие доходы;

- прочие расходы;

- прибыль (убыток) до налогообложения;

- текущий налог на прибыль;

- чистую прибыль (убыток).

Важной составной частью главного (сводного) бюджета организации являются финансовые бюджеты (планы). Основной целью составления финансовых бюджетов является отражение предполагаемых источников поступления финансовых средств и направлений их использования.

С помощью финансовых бюджетов (планов) можно получить информацию о таких показателях, как:

- объем продаж и общая прибыль;

- себестоимость продаж;

- процентное соотношение доходов и расходов;

- общий объем инвестиций;

- использование собственных и заемных средств;

- срок окупаемости вложений и др.

В состав финансовых бюджетов входят бюджеты инвестиций и денежных средств, а также прогнозный бухгалтерский баланс (отчет о финансовом положении).

В бюджете инвестиций (капитальных затрат) определяются источники инвестиционных ресурсов и направления предполагаемых капитальных вложений.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. С его помощью прогнозируются конечные остатки на счетах денежных средств, необходимых для составления прогнозного бухгалтерского баланса, а также выявляются периоды излишка финансовых ресурсов или их нехватки.

Последним шагом в процессе подготовки главного (сводного) бюджета является разработка прогнозного бухгалтерского баланса (отчета о финансовом положении). Он отражает структуру активов и пассивов организации и соответствует отчетной форме баланса.

Расчет ожидаемого бухгалтерского баланса по состоянию на конец планируемого периода позволяет оценить те изменения, которые произойдут с имуществом организации и его источником в результате хозяйственных операций планируемого периода.

Составление подробного сводного бюджета является серьезным подспорьем для собственников организации в обеспечении контроля за эффективностью использования инвестированных в нее средств. Сводный бюджет также важен и для непосредственных руководителей организации. Он позволяет четко определить цели и задачи, стоящие перед ними, на планируемый период и контролировать ход выполнения производственной программы, процесс формирования доходов и расходов, состояние расчетов и платежей.

При формировании бюджетов для подразделений организации необходимым условием является использование метода “нулевого баланса”. Бюджеты должны составляться не на основе затрат за прошедший период, а на базе запланированных мероприятий.

Бюджеты необходимо формировать на базе одного из альтернативных вариантов плана. Возможны следующие варианты:

пессимистический, вероятностный и оптимистический.

Пессимистический вариант должен преследовать минимальную цель и требовать максимального сокращения имеющихся ресурсов. Вероятностный вариант должен ориентироваться на достижение максимальных целей при умеренном использовании ресурсов. Оптимистический вариант должен предусмотреть выполнение максимальной цели при эффективном использовании всех ресурсов.

Формируемые бюджеты должны отвечать следующим требованиям:

1. Бюджеты должны быть напряженными, но достижимыми. Лишь сбалансированность мотивирует соблюдение бюджета.

2. Право на существование имеет только действительный бюджет. Теневой или аварийный бюджеты недопустимы.

3. Бюджет является обобщающим планом в натуральных и денежных единицах.

4. Ответственный за исполнение бюджета должен принимать участие при его разработке, для того чтобы со всей ответственностью отнестись к составлению бюджета.

5. Бюджет является своеобразной инструкцией к записи по счетам. Он требует равенства планируемых и фактических данных.

6. Бюджет остается неизменным во время бюджетного периода.

Составленный бюджет должен проходить согласование со всеми службами организации, участвующими в его формировании, после чего он представляется на рассмотрение руководству организации. После одобрения руководством организации бюджет становится действующим. Он должен быть обязательно принят перед началом хозяйственного года, для того чтобы требуемые мероприятия могли быть своевременно выполнены. Бюджет имеет силу для целого временного периода.

Меняющиеся данные, параметры или цели не ведут к изменению бюджета. Сведения об отклонениях, полученные в результате сравнения плановых и фактических показателей, учитываются на будущее к началу срока действия следующего бюджета.

На основании утвержденного руководством организации бюджета строятся ежемесячные планы доходов и расходов, которые обязательны для исполнения всеми службами. Через эти планы осуществляется управление затратами в организации и обеспечивается достижение необходимого уровня экономических показателей (объем продаж, чистая прибыль, рентабельность активов, норма прибыли и др.), без чего невозможно гибкое развитие предприятия.

Эффективность и обоснованность принятых бюджетов выявляется тогда, когда сопоставляются плановые показатели с фактическими. Для этого на предприятии могут быть составлены как статические, так и гибкие бюджеты.

Статический бюджет рассчитывается на конкретный уровень деловой активности организации. В нем доходы и расходы планируются исходя только из одного уровня реализации.

При сравнении данных статического бюджета с фактическими достигнутыми результатами фактический объем реализации во внимание не берется, т. е. проводится сравнительный анализ результатов (табл. 3.1).

Приведенные в табл. 3.1 данные свидетельствуют о том, что производственным предприятием показатели, предусмотренные в главном бюджете, не были достигнуты. По всем показателям, зависящим от объема реализации продукции, имеются отрицательные значения.

Таблица 3.1

| № п/п | Показатель | Главный операционный бюджет | Фактическое выполнение | Отклонение от главного бюджета |

|---|---|---|---|---|

| 1 | Объем реализации, шт. | 10 000 | 8000 | -2000 |

| 2 | Выручка от продаж | 5000 | 3600 | -1400 |

| 3 | Производственные затраты | 3800 | 2700 | -1100 |

| 4 | Маржинальный доход | 1200 | 900 | -300 |

| 5 | Общехозяйственные расходы | 1000 | 1000 | - |

| 6 | Коммерческие расходы | 50 | 50 | - |

| 7 | Прибыль от продаж | 150 | -150 | -300 |

Статический бюджет отражает сам факт достигнутого результата. С его помощью сравнивают и анализируют только абсолютные значения показателей как в денежном, так и в процентном отношениях.

Возможности более детального анализа статический бюджет не предоставляет. В этих целях используют гибкий бюджет.

В гибком бюджете предусматривается несколько альтернативных вариантов объема реализации. Он учитывает изменение затрат и доходов в зависимости от изменения уровня продаж и представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

Гибкий бюджет включает доходы и расходы, скорректированные на фактический объем продаж. Если в статическом бюджете показатели планируются, то в гибком бюджете они рассчитываются. При использовании гибкого бюджета применяется факторный анализ результатов (табл. 3.2).

Таблица 3.2

| № п/п | Показатель | Главный операционный бюджет | Фактическое выполнение | Главный бюджет, скорректированный на фактическое выполнение | Отклонение от скорректированного главного бюджета |

|---|---|---|---|---|---|

| 1 | Объем реализации, шт. | 10 000 | 8000 | 8000 | - |

| 2 | Выручка от продаж | 5000 | 3600 | 4000 | -400 |

| 3 | Производственные затраты | 3800 | 2700 | 3040 | -340 |

| 4 | Маржинальный доход | 1200 | 900 | 960 | -60 |

| 5 | Общехозяйственные расходы | 1000 | 1000 | 1000 | - |

| 6 | Коммерческие расходы | 50 | 50 | 50 | - |

| 7 | Прибыль от продаж | 150 | -150 | -90 | -60 |

Сравнение статического и гибкого бюджетов показывает, что гибкий бюджет предоставляет более объективные данные для анализа показателей предприятия. Так, например, недовыполнение плана по прибыли по статическому бюджету составляет 300 тыс. руб., а по гибкому бюджету — 60 тыс. руб.

Это связано с тем, что статический бюджет не учитывает влияния фактического объема реализации продукции, т. е. он оторван от реальной действительности.

В гибком бюджете для производственных затрат вначале определяют норму в расчете на единицу продукции, а затем на основе этих норм определяется плановый объем производственных затрат в зависимости от уровня фактической реализации.

Как видно из приведенных данных, главным бюджетом, составленным на объем реализации 10 000шт., планировалось 3800 тыс. руб. производственных затрат. Это означает, что плановые производственные затраты на единицу продукции составляют 380 руб. (3 800 000 : 10 000). Умножая их на фактически достигнутый объем реализации, получим 3040 тыс. руб. (8000 х 380) производственных затрат.

Такая корректировка в гибком бюджете осуществляется по всем статьям производственных затрат. Аналогичным образом также корректируется выручка от продаж. Так, главным бюджетом, рассчитанным на 10 000 тыс. шт. изделий, определен объем выручки от продаж в размере 5000 тыс. руб.

Это означает, что предполагаемая цена реализации одного изделия должна составить 500 руб. (5000000:10000). В нашем примере фактически реализовано 8000 шт. изделий. Следовательно, выручка от продаж по гибкому бюджету должна составить 4000 тыс. руб. (8000 х 500).

Таким образом, система бюджетирования, основанная на контролируемом прогнозе, имеет целый ряд достоинств и в современных условиях является одним из наиболее передовых методов управления. Он применим во многих областях управления. Так:

- в финансовом менеджменте при его помощи можно заранее сформировать достаточно ясное представление о структуре бизнеса организации, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

- в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически за ниматься маркетингом для разработки более точных прогнозов и определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления;

- в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т. д.), осуществляемой в организации, позволяет обеспечить должную координацию деятельности этих служб, ориентируя их на совместную деятельность для достижения утвержденных в бюджете показателей;

- в области управления затратами этот метод способствует более экономному использованию ресурсов и обеспечивает поиск путей снижения затрат.

Формирование, состав и структура управленческих отчетов

Управленческая отчетность на производственных предприятиях представляет собой систему показателей, по которой отчитываются менеджеры всех уровней управления в рамках центров ответственности за установленный отчетный период времени. Она включает таблицы, графики, диаграммы, текстовые доклады, записки и т. д., составленные по различным информационным источникам.

На производственных предприятиях управленческая отчетность преимущественно используется для осуществления контроля за исполнением операционных и финансовых бюджетов и разработки программ по устранению выявленных недостатков.

Показатели управленческой отчетности также используются для проведения различных видов анализа деятельности центров ответственности с целью установления отрицательных и положительных отклонений, мест, причин и виновников возникших отклонений, определения резервов повышения эффективности их работы.

Оперативно и качественно составленная управленческая отчетность способствует: поискам резервов снижения себестоимости продукции, увеличению прибыли и укреплению финансового состояния организации, своевременному взысканию дебиторской и погашению кредиторской задолженности.

Следует отметить, что управленческая отчетность на производственных предприятиях формирует и направляет движение информационных потоков внутри организации.

Она используется также для разработки и оценки текущих и перспективных планов развития организации и формирования на этой базе разнообразных управленческих решений оперативного, тактического и стратегического характера.

Можно сказать, что управленческая отчетность на производственных предприятиях является тем фундаментом, на котором строится вся коммуникационная система организации.

Основной целью составления управленческой отчетности является формирование самодостаточной информационной базы для обеспечения потребностей менеджеров всех уровней управления необходимой управленческой информацией для принятия обоснованных и эффективных управленческих решений. Поэтому информационное обеспечение формируемых управленческих отчетов должно соответствовать определенным принципам и требованиям.

К основным принципам построения информационного обеспечения управленческих отчетов на производственных предприятиях можно отнести принципы непрерывности, сопоставимости данных, преемственности и многократности их использования.

Принцип непрерывности предполагает, что пользователи управленческой отчетности постоянно нуждаются в своевременной, полезной и качественной информации, на базе которой будут формироваться необходимые управленческие решения, производиться операционная, финансовая и инвестиционная деятельность, выстраиваться направления стратегического развития организации.

Принцип сопоставимости данных подразумевает сопоставимость информации разных видов и уровней, ее непротиворечивость и согласованность в процессе принятия управленческих решений.

Сущность принципа преемственности и многократного использования данных для информационного обеспечения управленческих отчетов состоит в том, что однажды зафиксированная информация будет многократно использоваться менеджерами при формировании различных управленческих отчетов (без повторной фиксации, регистрации или расчетов).

При формировании управленческих отчетов на производственных предприятиях следует придерживаться соблюдения необходимых требований к их информационному обеспечению:

- понятности — информация имеет ценность, если она понятна для заинтересованных пользователей;

- полезности — информация должна быть нацелена на обеспечение достоверной оценки произошедших, текущих и предстоящих событий, влияющей на разработку управленческих решений в отношении операционной и перспективной деятельности;

- существенности — информация может считаться существенной, когда при ее упущении или неправильном отражении могут наблюдаться ситуации недостоверной оценки деятельности как всей организации, так и ее отдельных центров ответственности;

- достоверности и надежности — информация может считаться надежной и достоверной в случае отсутствия существенных ошибок или искажений;

- целесообразности — информация должна отвечать целям, ради которых она была подготовлена;

- оперативности — формируемая управленческая отчетность должна разрабатываться и представляться заинтересованным пользователям оперативно, что является необходимым условием для принятия своевременных управленческих решений;

- краткости — формируемая управленческая отчетность не должна содержать излишнюю, избыточную информацию. В противном случае невозможно оперативно осмыслить содержание представленной информации и принять обоснованное управленческое решение;

- сопоставимости — возможность использования отчетной информации для сопоставления деятельности различных центров ответственности. Кроме того, информация, представленная в управленческих отчетах, должна быть сравнима также с данными планов, бюджетов и смет;

- адресности — формируемая управленческая отчетность является адресной. Она должна быть представлена заинтересованным пользователям при соблюдении ими границ конфиденциальности, действующих в организации;

- эффективности — затраты на формирование управленческих отчетов должны подвергаться сопоставлению с получаемыми выгодами от представленной информации.

Требования к содержанию, структуре, формам и срокам представления управленческих отчетов должны быть сформулированы высшим топ-менеджментом и руководителями центров ответственности.

Менеджмент производственного предприятия должен вести разъяснительную работу с ответственными исполнителями, призванными составлять управленческие отчеты, о содержании, объемах, видах и сроках предоставления отчетов.

Управленческие отчеты призваны обеспечить оперативный анализ и оценку достигнутых результатов, выявленных отклонений и обнаруженных недостатков, чтобы разработать меры по их устранению.

Как было отмечено, на производственных предприятиях менеджеры на базе управленческих отчетов принимают разнообразные управленческие решения. При этом необходимо учитывать фактор времени, который связан с процессами формирования отчета, выработки управленческого решения и его исполнения. Огромную роль при этом играют доступность и понятность представленной в отчетности информации.

Следует всегда помнить, что управленческая отчетность не может иметь единого стандарта, единой структуры и единых для всех форм, так как она индивидуальна для каждой организации и центров ответственности. Здесь шаблонный подход не принимается.

К основным критериям, на базе которых формируются формы управленческих отчетов, можно отнести:

- содержание предоставляемой информации;

- периодичность и адресность предоставляемой информации;

- объем предоставляемой информации;

- формы предоставляемой информации.

По содержанию предоставляемой информации управленческие отчеты целесообразно подразделять на комплексные, тематические (по ключевым показателям деятельности) и аналитические.

Комплексные отчеты должны формироваться и представляться в разумные сроки, установленные администрацией организации, и содержать итоговую информацию о выполнении планов и использовании ресурсов за отчетный период. Эти отчеты должны представляться регулярно и показывать: величину доходов и расходов в разрезе центров ответственности, выполнение показателей бюджетов по денежным потокам, рентабельности и т. д.

Тематические отчеты целесообразно представлять по мере возникновения отклонений по важным ключевым показателям деятельности: объемам продаж и себестоимости продаж и др.

Аналитические отчеты должны формироваться и использоваться по запросам менеджеров и представлять информацию, раскрывающую результаты по отдельным сферам деятельности. Например, всесторонняя оценка причин перерасхода ресурсов, изменения уровня рентабельности, уровня продаж и т. д.

Управленческие отчеты на производственных предприятиях исходя из периодичности и адресности предоставляемой информации целесообразно подразделять на оперативные, текущие и сводные.

В оперативных отчетах должна быть представлена подробная информация для принятия оперативных управленческих решений в рамках центров затрат и продаж. Оперативная отчетность, как правило, составляется еженедельно и ежемесячно.

Текущие отчеты должны содержать агрегированную информацию на уровне центра прибыли и составляться с периодичностью от ежемесячного до ежеквартального.

Сводные отчеты формируются для высшего уровня управления в рамках центра инвестиций, где принимаются стратегические управленческие решения и осуществляется общий контроль за деятельностью всех центров ответственности.

Периодичность такой отчетности может колебаться от ежемесячных до ежегодных.

По объему предоставляемой информации управленческие отчеты на производственных предприятиях могут выступать в виде сводок, итоговых и общих (сводных) отчетов.

Сводки — это краткие сведения о выполнении отдельных показателей деятельности организации и ее структурных подразделений за короткий промежуток времени.

Итоговые отчеты должны формироваться и представляться за текущий отчетный период. Текущие отчеты призваны обобщать информацию об отдельных показателях деятельности центров ответственности.

Общие (сводные) отчеты должны содержать информацию, соответствующую формам бюджетов.

По формам предоставления информации управленческие отчеты целесообразно составлять в виде таблиц, графиков, диаграмм, текстовых докладов, пояснений, записок и т. д.

Табличная форма для составителей и пользователей отчетов является наиболее приемлемой. Деятельность центров ответственности, как правило, выражается цифровой информацией, которую удобнее представлять в таблицах. Отдельные показатели, представленные в этих отчетах, могут быть раскрыты в виде пояснений к отчету и приложены в виде записок.

Наиболее наглядными формами управленческой отчетности являются графики и диаграммы, которые не следует перегружать излишней цифровой информацией. Отражение большего числа показателей в представленных графиках и диаграммах затрудняет восприятие информации.

Если показателей и цифр много, то лучше их формировать в виде таблиц.

Текстовые формы управленческих отчетов могут быть составлены в случаях отсутствия необходимой цифровой информации либо ее объем незначителен. Однако следует подробно раскрыть значение и важность представленной информации.

Текстовые отчеты, как правило, составляют в дополнение к управленческим отчетам в табличной или графической формах.

Применение управленческих отчетов на производственных предприятиях дает наибольший эффект тогда, когда для сбора и анализа информации используются современные информационные технологии.