Теоретические основы управленческого учета

Роль производственного менеджмента в организации управленческого учета

Управление относится к числу понятий, знакомых большинству людей с детства. В наиболее общем виде управление можно определить как действие, организующее и направляющее какие-либо процессы.

В XX в. сформировалась самостоятельная наука, изучающая общие принципы управления вне зависимости от того, где имеет место управление, по отношению к каким объектам.

Наука, изучающая общие законы управления в живой и неживой природе, в технике и экономике, получила название кибернетика. Значительный вклад в развитие кибернетики внес американский ученый Норберт Винер, которого иногда называют “отцом кибернетики”.

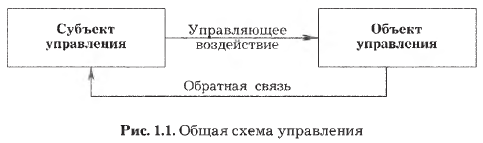

Кибернетика исходит из одной схемы управления, характерной для всех его форм и видов (рис. 1.1).

Согласно этой схеме субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления, воспринимая управляющее воздействие, изменяет свой образ действий в соответствии с переданным ему управляющим сигналом.

О том, что объект принял и отработал команду, отреагировал на управляющее воздействие, субъект управления узнает, получая информацию в виде обратной связи. В за висимости от этой информации субъект вырабатывает новые управляющие воздействия либо признает переданный ранее сигнал удачным. И на определенное время дает возможность объекту развиваться в указанном направлении.

Канал обратной связи может быть зрительным, звуковым, в виде электрических сигналов, докладов, сообщений, письменных отчетов, в общем, в любой форме, воспринимаемой субъектом управления. Обратная связь — это инструмент контроля со стороны субъекта управления за поведением объекта управления.

Та часть кибернетики, которая изучает, исследует процессы управления на микроэкономическом уровне, получило название производственного менеджмента. Значительный вклад в становление и развитие производственного менеджмента внесли Ф. Тейлор, Г. Гант, супруги Лилиан и Фрэнк Гильберты, М. Вебер, Г. Форд, А. Файоль, Г. Эмерсон, М. Фоллет, Э. Мэйо, Д. Макгрегор, Д. Карнеги, Р. Маккензи, А. Маслоу, У. Оучи и др.

В производственном менеджменте в качестве субъекта управления чаще всего выступают хозяйственные руководители, многочисленные органы управления. Объекты управления — это предприятия, трудовые коллективы, работники, факторы производства в виде орудий и предметов труда, природные ресурсы, научно-технический и информационный потенциал. Управляющие воздействия представлены законами, указами, планами, программами, постановлениями, нормативами, рекомендациями, инструкциями, материалами и финансовыми стимулами и рычагами, моральным воздействием.

Обратные связи — это результаты непосредственных наблюдений и контроля со стороны субъекта управления: документация, отчетность и т. д.

Эффективность любой системы управления во многом зависит от применяемых ею инструментов управления. В связи с этим можно отметить, что за свою историю человечество выработало три принципиально различных инструмента управления.

Первый — это иерархия, где основным средством воздействия являются отношения власти подчинения, принуждение человека сверху, контроль над распределением благ.

Второй — культура, т. е. вырабатываемые и признаваемые обществом ценности и социальные нормы, которые заставляют человека вести себя так, а не иначе. Третий — это рынок, т. е. сеть равноправных отношений по горизонтали, основанных на купле-продаже продукции и услуг, на отношениях собственности, свободы и демократии.

В недалеком прошлом иерархия в нашей стране носила “всеобщий характер”. Все имело линию подчинения, вышестоящую инстанцию. Но параллельно советское общество применяло и “жесткую” культуру в качестве мощного средства управления, воздействия на своих членов через идеологию, членство в партии, используя средства информации и образования. Рынок как универсальное средство воздействия на хозяйственную жизнь всячески подавлялся и в своем естественном мощном состоянии существовал только в теневой экономике.

Реорганизация хозяйственного уклада как раз и состоит в том, что рынок как продукт правового государства и хозяйственная реальность должен стать главным инструментом управления экономикой. Иерархия не будет ликвидирована полностью, она сохранится в некоторых секторах народного хозяйства, требующих большего контроля, а главное, переместится ниже, на уровень предприятий и коллективов, где ее полезная роль неоспорима. Наконец, должен произойти колоссальный культурный сдвиг в экономическом, управленческом мышлении, в психологии людей, а также переход от расточительства к разумному накоплению, от идеологизированного управления к здравому смыслу, от наукообразия абстрактных схем и самодовольных назиданий к знаниям, приносящим практический результат. Но самым главным объектом управления должен стать сам человек, его возможности и потребности. Должна возродиться старая истина “все дело в людях”, и управление “человеческими ресурсами” должно стать определяющим в работе руководителя предприятия, организации. В конечном итоге на достижение этой цели на предприятиях и в организациях необходимо направлять все усилия в области производственного менеджмента.

Центральным звеном производственного менеджмента является предприятие, которое производит продукцию, товары, услуги, осуществляет основную деятельность. В этом его главная цель и задача, смысл существования. Отсюда следует, что в основу управления предприятием ставится управление производственным процессом вне зависимости от того, производятся в организации товары или услуги, знания или информация.

Для того чтобы производить любой экономический продукт, необходимо использовать факторы производства, экономические ресурсы: рабочую силу, оборудование, сырье, материалы, информацию, денежные средства. Следовательно, управление предприятием включает управление работниками, средствами производства, производственными ресурсами, финансами, технологиями.

Для функционирования производства необходимо получать исходные материалы и реализовывать выпущенную продукцию.

Отсюда вытекает необходимость управлять снабжением и сбытом, иметь на предприятии соответствующие службы, по-современному называемые службами логистики.

Предприятие обязано выпускать продукцию определенного качества, соответствующую стандартам, принятым нормам, техническим условиям. Значит, управление предприятием включает управление качеством выпускаемого продукта, что в свою очередь требует управления технологическими процессами.

В руководстве предприятием важно управление всеми факторами производства и всеми видами используемых ресурсов, однако ведущее место, несомненно, принадлежит управлению персоналом, кадрами. Поэтому производственный менеджмент, действующий совместно с управлением персоналом, часто называют “искусством получать нужные вещи посредством управления людьми”.

Существует много разновидностей, вариантов структур управления предприятием. Предприятие (организация) обычно возглавляется директором либо президентом. В большинстве крупных предприятий есть и президент, осуществляющий стратегическое руководство, и генеральный (исполнительный) директор, занятый преимущественно оперативным управлением. Чаще всего директор имеет нескольких заместителей по отдельным направлениям деятельности предприятия, например по технике и технологии (главный инженер, главный технолог), по производству, по науке, по экономике и финансам, по кадрам, по материально-техническому обеспечению, по административно-хозяйственной части.

В аппарат управления, т. е. в состав административноуправленческого персонала (АУП) входят работники самых разнообразных служб. Управленческие подразделения предприятия подразделяются обычно на производственные (управляющие производством) и функциональные (управляющие финансами, снабжением, сбытом, кадрами, проектноконструкторскими и технологическими кадрами, делопроизводством, внешними экономическими связями). В структуре предприятия выделяют отделения, цехи, участки, отделы, лаборатории, секторы и другие подразделения, каждое из которых имеет свои органы управления.

Все вышеизложенное составляет основу производственного менеджмента, является его предметом. Исходя из этого, производственный менеджмент можно определить как систему форм и методов управления экономикой предприятия, направленную на достижение оптимальных результатов в его производственной, коммерческой и финансовой деятельности.

Каждый субъект производственного менеджмента применяет, как правило, собственную технологию управления.

Но в то же время в управлении экономикой предприятия существует определенная логика взаимодействия функций, обусловленная логической последовательностью процесса управления. Целесообразно выделить четыре стадии этого процесса. На первой стадии ставится цель функционирования управляемого объекта, определяются количественные характеристики развития; на второй — организуются необходимые условия для функционирования управляемого объекта; на третьей — ведутся учет и контроль состояния объекта с точки зрения промежуточных или конечных результатов, которыми оценивается степень достижения целей; на четвертой — осуществляется регулирование отклонений, возникающих в ходе реализации целей, а также стимулирование, заключающееся в поощрении работников и коллективов с целью повышения результативности их деятельности.

Определение целей развития объекта, их воплощение в конкретных экономических показателях связано с выполнением большой и сложной работы в области экономического моделирования желаемого состояния управляемого объекта.

Но оптимальные плановые модели всегда базируются на данных прогноза, в основе которого лежат результаты анализа показателей деятельности предприятия за предыдущий период, тенденции его внутреннего развития, цели и ограничения, заданные внешней средой.

Таким образом, на первой стадии процесса управления четко прослеживаются четыре функции:

1) экономический анализ как комплекс работ в области оценки достигнутых результатов, выявления внутренних и внешних резервов дальнейшего развития;

2) прогнозирование как совокупность гипотез, сценариев и моделей экономических процессов, которые могут иметь место в будущем. Прогнозы обычно строятся в нескольких вариантах, что позволяет изучить разнообразные альтернативные способы дальнейших действий и избрать лучшие из них;

3) принятие решений как совокупность способов достижения целей и задач, стоящих перед предприятием;

4) планирование как процесс разработки и принятия планов, программ и бюджетов, определяющих способы будущих действий, траекторию развития объекта хозяйство-вания.

Следует отметить, что иногда в специальной литературе процесс прогнозирования как функция управления отдельно не выделяется и рассматривается как подсистема планирования.

Однако любой управленческий процесс отличается от другого исходя из преследуемой им цели. Целью прогнозирования является составление прогноза, а планирования — составление планов и на их основе программ и бюджетов. План отличается от прогноза тем, что он не гипотеза, не предположение, а четкая схема, задание, образ поведения. Хозяйственные планы содержат набор показателей, которые должны быть достигнуты в результате их осуществления, выполнения.

Иными словами, прогнозы в отличие от планов не требуют обязательного исполнения.

В свете вышеизложенного целесообразно выделить процесс прогнозирования в отдельную функцию управления.

В отдельную функцию управления также необходимо выделить функцию принятия решения. Изучение имеющейся литературы показывает, что многие авторы этот процесс в составе функций управления обособленно не выделяют, однако следует заметить, что эффективность управленческой деятельности во многом зависит от своевременности и качества принимаемых ею решений.

Процесс принятия решений начинается, как правило, с определения целей и задач, стоящих перед предприятием. Ему предшествуют анализ исходной информации, а также прогнозирование и моделирование различных вариантов стратегического и тактического развития предприятия. Избранный альтернативный вариант становится основой принимаемого решения, после чего строится алгоритм его достижения.

Все это может служить основанием для выделения процесса принятия решения в самостоятельную функцию управления.

Процесс управления предприятием невозможен без четкой его организации. Многие исследователи данную функцию упрощенно отождествляют с самим процессом управления в целом и обособленно не выделяют. Необходимость ее выделения в отдельную управленческую функцию можно обосновать тем, что организация как функция управления составляет основу повседневной управленческой деятельности и без нее обычно не работают ни планы, ни программы.

Сущность организации состоит в координации, т. е. упорядочении, согласовании, регламентировании действий исполнителей, участвующих в общем деле, в частности, в процессе производства продукции. Составной частью работ в фазе организации является формирование организационных структур управления, которые определяют построение системы управления, выделение уровней управления и структурных подразделений, характер подчинения и взаимосвязи между ними, функции отдельных звеньев управленческих структур.

Таким образом, вторая стадия процесса управления связана с координацией функций и формированием организационных структур управления.

Целенаправленное воздействие на объект управления предполагает постоянное сравнение его проектируемых и достигнутых характеристик, выявление отклонений фактических величин от нормативных, плановых и прогнозных показателей.

В этом суть функции контроля, призванного во всех возможных случаях сигнализировать не только о случившихся, но и намечающихся отклонениях, чтобы регулирование могло вестись в превентивном порядке.

Функции контроля всегда предшествует функция учета.

Ее содержание составляют процессы фиксации первичной информации о хозяйственных операциях и группировки данных по строго определенным признакам, направлениям, периодам. Благодаря учету обеспечивается сохранность ценностей, и вместе с тем субъект управления имеет возможность получать информацию об имеющихся ресурсах. Именно учет создает возможность реального контроля за ходом производства, за его результатами на предприятии.

Итак, на третьей стадии процесса управления выступают еще две функции управления — учет и контроль, с помощью которых поддерживается обратная связь между управляющей системой и управляемым объектом.

На заключительной стадии управления осуществляются функции регулирования и стимулирования. Они включают в себя комплекс работ, направленных на устранение отрицательных отклонений, а также закрепление и поощрение положительных результатов. Регулирование — не что иное, как реагирование системы управления на ход событий, его изменения, т. е. процесс приведения управляемой системы в необходимые рамки.

Стимулирование представляет собой также функцию управления, сопутствующую функциям организации и регулирования.

Это средство мотивации участников производственного процесса, побуждающее качественно и своевременно выполнять цели и задачи предприятия и принимать решения, соответствующие этим целям.

Итак, управляющая система целенаправленно воздействует на управляемый объект посредством функций, взаимосвязь и взаимодействие которых образуют замкнутый цикл управления: экономический анализ — прогнозирование — принятие решений — планирование — организация — учет — контроль — регулирование — стимулирование — экономический анализ и т. д. (рис. 1.2). При этом необходимо иметь в виду, что отдельные стадии, функции управления иногда могут быть пропущены, или объединены, либо изменена последовательность их применения.

Управленческий учет и его место в информационной системе организации

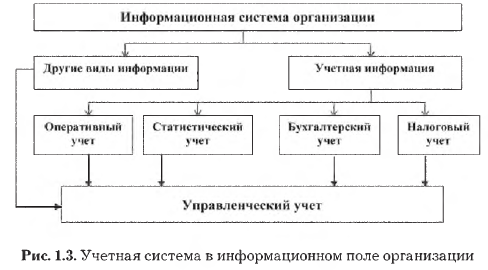

Эффективность любой системы управления во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая в основном информацию учетной системы. Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде схемы, приведенной на рис. 1.3.

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового, бухгалтерского и управленческого учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления.

В наиболее общем виде учет можно определить как систему регистрации и отражения информации о совершаемых явлениях и фактах хозяйственной жизни.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенностью его является, что он быстро дает сведения об отдельных фактах хозяйственной жизни. Он тесно связан с проверкой выполнения оперативных плановых заданий и обеспечивает получение необходимых данных для оперативного руководства сразу вслед за совершением фактов хозяйственной жизни. Оперативный учет осуществляется в цехах, бригадах, на рабочих участках, а также различными службами, отделами предприятия (плановым, финансовым, сбыта, кадров и др.). Оперативным учетом охватываются такие участки, как контроль выполнения договоров поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др.

Данные оперативного учета не всегда оформляются документально.

Иногда необходимые сведения сообщаются по телефону или телеграфу и являются приближенными, например сведения о выполнении месячной производственной программы, плана реализации продукции, плана розничного товарооборота и т. д. В оперативном учете широко используются различные приборы и измерительные устройства: счетчики, спидометры и др. Большинство данных оперативного учета берется из общих для всех видов учета первичных и сводных документов, но обрабатываются они в более сжатые сроки.

Некоторые данные оперативного учета используются не только непосредственно на предприятиях, но и в их вышестоящих организациях и могут обобщаться в масштабе отраслей народного хозяйства в виде отдельной оперативной отчетности.

Из этой отчетности получают, например, сведения об объеме выпуска и качестве продукции, степени обеспеченности сырьем, ходе уборки урожая и др.

В зависимости от особенностей отражаемых и контролируемых объектов и явлений в оперативном учете могут использоваться каждый в отдельности или в сочетании все три вида измерителей.

Данные оперативного учета должны быть просты и доступны для понимания каждого оперативного работника цеха, участка, службы. Эффективность этого вида учета значительно повышается благодаря использованию его данных как источника оперативного экономического анализа.

Статистический учет представляет собой систему изучения и контроля массовых социально-экономических явлений и процессов общественной жизни. Применяется этот вид учета в масштабе всей страны, в отдельных секторах экономики, а также на предприятиях, в объединениях, организациях и учреждениях.

Статистика изучает количественную и качественную стороны массовых явлений, закономерности их развития. При этом она использует различные измерители в зависимости от исследуемых явлений. Статистике присущи особые методы сбора и обработки данных: сплошная или выборочная регистрация данных, их сводка и группировка, исчисление средних величин, индексов, динамических рядов и т. д.

Информацию статистика получает из различных источников.

На предприятиях и в организациях при помощи статистики получают обобщенные данные об объеме и динамике выпуска продукции, производительности труда, закономерностях развития заработной платы, товарооборота, использовании средств на материальное стимулирование труда и др.

Кроме процессов материального производства статистика охватывает и другие стороны общественной жизни, например численность и состав населения, рождаемость, материальный и культурный уровень жизни народа, явления политической жизни.

Статистический учет осуществляет сбор, обработку, статистический анализ и своевременное представление руководящим органам необходимых данных в территориальном разрезе и по отдельным секторам экономики. Сводные статистические данные широко используются при составлении прогнозов и планов социально-экономического развития страны.

В связи с необходимостью статистического обобщения данных о хозяйственной деятельности предприятий и организаций учетная информация должна отвечать задачам и требованиям статистической обработки и сводки этих данных.

Налоговый учет представляет собой систему сбора, фиксации и обработки производственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств налогоплательщика в соответствии с Налоговым кодексом РФ.

В международной практике применяют три вида налогового учета:

1. Бухгалтерский налоговый учет — показатели налогового учета формируются исключительно из данных бухгалтерского учета.

2. Смешанный налоговый учет — показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения.

3. Абсолютный налоговый учет — показатели налогового учета формируются без участия бухгалтерского учета (таможенные пошлины, государственные пошлины, плата за воду и др.).

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет использует также все три вида измерителей, но денежный измеритель имеет преимущественное значение. Он необходим для обобщения отражаемых хозяйственных процессов, калькулирования себестоимости продукции, ведения различных расчетов, определения величины всех ресурсов, исчисления результатов хозяйственной деятельности.

Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов учета. Он является сплошным и непрерывным. Это означает, что в нем отражаются все производимые хозяйственные операции в том порядке, в каком они совершаются. Выборочное (несплошное)

отражение в бухгалтерском учете не применяется. Каждая бухгалтерская запись должна быть обязательно оформлена, подтверждена первичным документом. Это придает бухгалтерским данным особую доказательную силу и повышает их роль в контроле за сохранностью имущества хозяйствующих субъектов.

В бухгалтерском учете применяются особые, присущие ему способы и приемы: двойная запись, система счетов, инвентаризация и др. Он наиболее полно по сравнению с другими видами учета отражает хозяйственную деятельность предприятия как единое целое. Для получения обобщенных сводных показателей используются специфические способы обработки данных. Сводная бухгалтерская отчетность служит источником информации для руководства подведомственными предприятиями. Данные бухгалтерского учета широко используются для анализа хозяйственной деятельности организаций, в процессе которого выявляются неиспользованные резервы дальнейшего роста экономики.

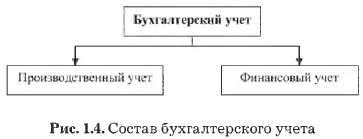

Бухгалтерский учет, в свою очередь, подразделяется на две части: финансовый и производственный (рис. 1.4.), объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее предоставляют также внешним пользователям.

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации.

Однако при использовании терминов “финансовый учет” и “производственный учет” основной упор делается на учетные процедуры.

Все виды учета, применяемые в организации, между собой тесно взаимосвязаны. Оперативный, статистический, налоговый и бухгалтерский учет представляют собой единую учетную систему организации и входят в состав управленческого учета. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учетов, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования и параллелизма в получении экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования новейших информационных технологий для получения оперативной, достоверной информации, необходимой для управления, контроля и анализа хозяйственной деятельности.

Использование современных информационных технологий и экономико-математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память компьютеров данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

Что же касается управленческого учета, то он, во-первых, рассматривается в качестве информационной системы организации.

Во-вторых, управленческий учет не ограничивается только учетными процедурами, а за счет других функций управления по существу превращается в информационную систему организации. Часть информации данной системы в виде статистической, налоговой и бухгалтерской (финансовой) отчетности предоставляется внешним пользователям, а другая часть — является коммерческой тайной организации. Об этом свидетельствует как мировой, так и отечественный опыт.

Задача управленческого учета — обеспечение всех уровней управления информацией, сопровождающейся необходимыми таблицами, сводами, рисунками, графиками и т. д. для целей принятия взвешенных управленческих решений. Внутренние формы отчетности достаточно специфичны не только в организациях различных отраслей, но и на каждом предприятии в отдельности. В этом смысле управленческий учет является достаточно узкоспециализированной деятельностью, ориентированной на индивидуальность каждого управленца.

Теперь попытаемся ответить на вопрос: “В чем же сущность управленческого учета и как он взаимодействует с другими элементами информационной системы хозяйствующего субъекта?”

Как известно, для понимания сущности того или иного явления его необходимо рассматривать в истории становления и развития, а также выявления причинно-следственных связей.

Становление и формирование управленческого учета нельзя правильно понять в отрыве от истории развития калькуляционного и производственного учетов.

Калькуляционный учет появился вместе с возникновением хозяйственного учета и стал следствием обменных операций.

Производитель всегда должен был знать, во что ему обходится производство и сбыт (обмен) продукции.

На первых порах своего развития калькуляционный учет был примитивным, простым. Все необходимые процедуры по исчислению себестоимости продукции можно было производить в уме, не всегда отражая их в учетных записях.

Промышленный переворот, произошедший в конце XVIII в., переход от индивидуальной и мануфактурной к фабричной организации производства, появление многочисленных промышленных предприятий, компаний, акционерных обществ и свободного предпринимательства способствовали возникновению конкуренции, рынков капитала, товаров и труда, а также свободному ценообразованию. В этих условиях возросло значение калькулирования прежде всего как инструмента оценки рентабельности товаров, уровня выгодности рыночных цен.

На передний план стала выходить не столько процедура правильной регистрации и отражения информации о произведенных затратах и полученных доходах в целом по предприятию, а аналитичность таких записей в разрезе видов производимых и реализуемых товаров. Конкурентная борьба и, как следствие, необходимость и возможность снижения цен повысили значение калькулирования себестоимости с тем, чтобы точно знать пределы снижения цены.

Новое развитие калькуляционный учет получил на рубеже XIX—XX вв. Концентрация производства на основе научно-технического прогресса сопровождалась дальнейшим разделением и специализацией труда. Появились новые организационные и технические решения: поточное производство, конвейерная сборка изделий, автоматические линии обработки.

За короткое время на рынок выбрасывались такие массы товаров, которые полностью удовлетворяли платежеспособный спрос. Существенно усложнилось управление производством, возникли проблемы со сбытом продукции, нехваткой оборотных средств и привлечением заемного капитала.

В свою очередь налоговые органы, акционеры, кредиторы, профсоюзы и другие заинтересованные лица стали требовать от предпринимателей предоставления все большей информации об их финансовой и производственно-коммерческой деятельности.

Одновременно с этим обнаружились и недостатки калькуляционного учета, дающего, как говорили, “посмертную информацию”, по которой невозможно было принять оперативные решения.

Усредненные данные о себестоимости конечного продукта, изготовление которого в крупном массовом производстве осуществляется в десятках цехов, на сотнях участков, не стали отражать всей картины формирования себестоимости, так как не давали возможности найти скрытые причины и виновников ее удорожания. В этих условиях получение прибыли все больше стало зависеть от эффективности управленческой работы, четкой организации производства и проведения политики режима экономии ресурсов, что потребовало перестройки всей системы бухгалтерского учета на предприятии.

Необходимость соответствия бухгалтерского учета условиям конкурентной экономики, предоставление информации все большему кругу внешних пользователей, а также обеспечение сохранности коммерческой тайны обусловили деление прежде единой бухгалтерии предприятия на две самостоятельные части — финансовую и калькуляционную.

Разделение бухгалтерии на самостоятельные части привело к централизации финансового учета и децентрализации калькуляционного.

Калькуляционная бухгалтерия стала иметь свои задачи, которые сводились к содействию эффективному управлению производством, т. е. обеспечению процесса управления оперативно-аналитической информацией, содержанию в поле контроля всех производственных структурных подразделений, их затрат и доходов.

Острая необходимость оперативного контроля затрат и регулирования себестоимости привели к созданию и распространению оперативно-калькуляционного учета производства и сбыта — модели учета “Стандарт-костинг”. Стоит отметить, что метод нормативного определения затрат, являющийся одним из принципов производственного менеджмента, был предложен Ф. Тейлором и другими инженерами того времени. Сторонники производственного менеджмента применяли нормативы, чтобы выявить “единственный наилучший путь” использования труда и материальных ресурсов.

Нормативы обеспечивали информацией процесс планирования хода работ так, что потребление материалов и труда сводилось к минимуму. Однако сторонники производственного менеджмента не рассматривали нормативы как инструмент контроля за финансовыми затратами. Впервые именно Ч. Гаррисон в 1911 г. разработал и внедрил полную действующую систему нормативного определения затрат. Им также в 1918 г. впервые были опубликованы уравнения для анализа переменных затрат. В современной литературе, посвященной системе нормативного учета, многое взято из его работ.

Другим направлением обогащения калькуляционного учета, которое является очередным этапом на пути становления управленческого учета, считается разработка модели учета “Директ-костинг”.

При модели “Директ-костинг” себестоимость продукции планируется и учитывается в части одних лишь переменных затрат. По своему характеру они являются производственными, и в стоимость продукта их включают преимущественно прямым путем. Постоянные затраты в себестоимость продукции не включают, а списывают на результаты деятельности того периода, когда они возникли. Разница между суммой продаж и переменными затратами представляет собой маржинальный доход предприятия. Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли.

Модель учета “Директ-костинг” стала иметь решающее значение особенно в области ценовой и стратегической политики предприятия.

Важным моментом в развитии калькуляционного учета можно считать организацию учета затрат в разрезе центров ответственности, которые были задуманы как новое дополнение к модели учета “Стандарт-костинг”. Такая организация учета дала возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров.

Это привело к формированию Дж. Хиггинсом концепции центров ответственности, т. е. определению степени ответственности конкретных физических лиц за результаты своей работы.

Таким образом, внедрение новых методов учета на производственных предприятиях (стандарт-костинг, директ-костинг и учет затрат по центрам ответственности) обогатили и развили систему калькуляционного учета, превратив ее в систему производственного учета, что впоследствии оказало существенное влияние на перерастание производственного учета в управленческий и, следовательно, производственной бухгалтерии в управленческую.

С конца 40-х гг. XX столетия в США и некоторых странах Западной Европы постепенно термин “производственный учет” стал заменяться на “управленческий учет”.

В этот период бухгалтерский учет начал активно участвовать в формировании и исполнении управленческой политики, а бухгалтер стал уделять внимание прогнозированию, планированию, принятию решений и контролю за обеспечением информацией управленческих служб предприятия, т. е. у него появились дополнительные функции в области управления и принятия хозяйственных решений.

Практическим же шагом на пути становления и развития управленческого учета стало применение на базе существующей бухгалтерии двух самостоятельных счетных планов — финансового и управленческого.

Официальное признание управленческого учета произошло в 1972 г. В это время американской ассоциацией бухгалтеров была разработана программа получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Соответственно управленческий учет как самостоятельная учебная дисциплина был введен в учебные планы высших учебных заведений.

Следует отметить, что появление управленческого учета было не просто сменой терминов, а новым явлением, которое получило развитие в рамках производственного учета и требовало большой организационной и методологической перестройки всей системы бухгалтерского учета.

В последнее десятилетие XX в. в странах с развитой рыночной экономикой резко возросла роль стратегического управления, что нашло свое отражение и в содержании управленческого учета.

Для всестороннего и полного понимания сущности управленческого учета нельзя обойти вниманием вопрос о взаимодействии и соотношении управленческого, бухгалтерского (финансового) и производственного учетов.

Между управленческим и бухгалтерским (финансовым) учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в бухгалтерском (финансовом), так и в управленческом учете.

Общепринятые принципы бухгалтерского (финансового) учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут руководствоваться исключительно непроверяемыми, субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений. Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются один от другого. В обобщенном виде эти различия можно представить следующим образом.

1. Цель учета. Цель бухгалтерского (финансового учета) — предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Для того чтобы внешние пользователи, инвесторы и кредиторы могли дать объективную оценку финансового положения предприятия, его платеже- и кредитоспособности, оценить степень рентабельности инвестиций в данное предприятие, финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами.

Управленческий учет представляет собой основную систему коммуникаций внутри предприятия. Его цель — обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на будущее на основе анализа происшедших явлений.

2. Пользователи информации. Бухгалтерский (финансовый) учет иногда называют внешним учетом. Его результаты, как правило, публикуются, причем отчеты содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующие успехи предприятия в его деятельности, его новые продукты. Пользователи финансового отчета традиционно находятся вне предприятия. Эта информация необходима как фискальным государственным органам, так и акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам.

Управленческий учет можно соответственно назвать внутренним учетом. Его результаты используются только управленческим персоналом предприятия. Это своего рода “кухня” предприятия, где готовятся материалы для менеджеров.

3. Источники информации. Для бухгалтерского (финансового) учета источниками информации служат только данные учетной системы предприятия, которая накапливает финансовую информацию, а также элементы системы налогообложения.

Для управленческого учета источниками информации кроме данных учетной системы предприятия служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в соответствующих условиях производства и др.

4. Обязательность ведения учета. Бухгалтерский (финансовый) учет — это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, они являются объектами аудиторской проверки, могут и должны быть опубликованы.

Вести или не вести управленческий учет решает руководство самого предприятия. Никакие посторонние органы или организации не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления ниже затрат на ее получение.

5. Правила ведения учета. Ведение бухгалтерского (финансового) учета четко регламентировано. Его ведение регулируется государственными нормативными актами и национальными стандартами.

Нормы и правила ведения управленческого учета устанавливаются самим предприятием. Управленческий аппарат организации может следовать любым внутренним правилам учета в зависимости от полезности этих правил. Основной аргумент в обосновании правил управленческого учета — есть ли от этого польза.

6. Принципы учета. Бухгалтерский (финансовый) учет базируется на общепринятых принципах, таких как принцип двойной записи, принцип обособленности предприятия, сравнимость данных и др.

Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы.

Управленческий учет общепринятых принципов не имеет, главное — простота и удобство в использовании.

7. Основные объекты учета. В финансовых отчетах предприятие обычно описывается как единое целое. Крупным предприятиям с многоотраслевой деятельностью необходимо отражать выручку и доход по каждой отрасли, т. е. по большим сегментам предприятия.

Управленческий учет обычно включает в себя информацию о деятельности отдельных подразделений предприятия: отделов, цехов, участков, рабочих мест. Объектом учета также может выступать отдельная управленческая задача, определенная область деятельности.

8. Базисная структура учета. Бухгалтерский (финансовый) учет строится на следующем базисном равенстве: активы = собственный капитал + обязательства.

В управленческом учете структура информации зависит от запросов ее пользователей. Любая система управленческого учета оперирует прежде всего такими категориями, как затраты, доходы и активы, и применяет свой набор базисных установок. Основной аргумент в применении этих структур — полезность передаваемой информации.

9. Формы представления информации. Финансовая информация представляется в органы налоговой инспекции и другим внешним пользователям по формам, утвержденным

Министерством финансов Российской Федерации и другими центральными ведомствами. Они едины для всех предприятий независимо от их организационно-правовой формы.

Результаты управленческого учета могут быть представлены в произвольной форме, обязательных форм, бланков не существует.

10. Степень открытости информации. Информация бухгалтерского (финансового) учета открыта для ее пользователей и не является для них коммерческой тайной. Она носит публичный характер и в некоторых случаях заверяется независимыми аудиторами.

Управленческий учет субъективен и конфиденциален.

Формирование показателей производственно-хозяйственной деятельности предприятия в управленческом учете является его коммерческой тайной, секретом.

11. Методы и способы отражения учетной информации.

Бухгалтерский (финансовый) учет охватывает информацию, формируемую в денежной оценке. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении информации финансовый учет опирается только на собственные методы и способы (документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись и т. д.).

При регистрации и отражении управленческой информации пользуются методами и способами как финансового учета, так и математики, статистики, экономического анализа.

В управленческом учете могут использоваться любые методы, приемы и способы, которые являются полезными для принятия решений.

12. Измерители учетной информации. Для обобщения хозяйственных процессов в бухгалтерском (финансовом) учете применяются денежные измерители; они являются универсальными, выражаются в рублях (национальной валюте).

В управленческом учете используются все виды учетных измерителей: натуральные, трудовые, денежные.

13. Периодичность составления отчетов. Для финансовой отчетности устанавливают строго определенные сроки.

В управленческом учете отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и ежегодно.

Срок представления таких отчетов устанавливается непосредственно руководством предприятия, строгой периодичности здесь нет. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

14. Отношение ко времени совершения информации. Бухгалтерский (финансовый) учет отражает финансовую историю предприятия. В нем хозяйственные операции регистрируются на основе документов, подтверждающих их совершение, т. е. этот вид учета имеет дело с уже произошедшими фактами хозяйственной жизни предприятия.

Целью управленческого учета является выработка рекомендаций на будущее на основе анализа происшедших явлений.

Бухгалтерский (финансовый) учет показывает, “как это было”, а управленческий — “как это должно быть”. Вот почему управленческий учет иногда называют прогнозным учетом.

15. Степень точности и надежности информации. Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддается аудиторской проверке.

Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

16. Способы группировки затрат и доходов. В бухгалтерском (финансовом) учете затраты группируются и отражаются в разрезе экономических элементов, а доходы — в целом по предприятию и видам (сегментам) деятельности. Перечень затрат регламентируется в централизованном порядке правительственными решениями. Эта группировка позволяет получать информацию о затратах, произведенных в целом по предприятию за определенный период времени безотносительно к их целевому назначению.

В управленческом учете затраты, кроме того, группируются и отражаются в разрезе статей калькуляции, а доходы — в разрезе структурных подразделений и видов продукции, работ, услуг. Перечень статей калькуляции разрабатывается и устанавливается самим предприятием.

Группировка затрат в разрезе статей калькуляции позволяет получать информацию о затратах, произведенных как по отдельным структурным подразделениям, так и в разрезе видов вырабатываемых изделий.

17. Степень ответственности. За неправильное ведение бухгалтерского (финансового) учета руководители предприятий несут как административную, так и уголовную ответственность.

Работники, занятые в сфере управленческого учета, несут дисциплинарную ответственность, но не за какие-либо искаженные данные управленческого учета, а за определенные проступки.

Вопросы организации как бухгалтерского (финансового), так и управленческого учетов на отечественных предприятиях приобретают особую актуальность в настоящее время в связи с переходом на международные стандарты. От четкости представления сущности этих подсистем, их целей, функций и задач во многом зависит успех экономической работы любого предприятия.

Вместе с тем необходимо принимать во внимание следующее обстоятельство: сфера управления включает в себя намного больший объем информации, чем традиционный бухгалтерский (финансовый) учет. Управленческий учет должен предоставлять не только более детализированную, но и качественно иную информацию о деятельности хозяйствующего субъекта.

Говоря о существующих взаимоотношениях и различиях между управленческим и производственным учетами, следует отметить, что их отождествлять нельзя. Управленческий учет исторически является следствием производственного учета. Производственный учет включает в себя, в основном, учетно-расчетные процедуры, главной целью которых является определение затрат на производство и выручки на единицу продукции.

Производственный учет сегодня призван следить за издержками производства и доходами предприятия и выявлять возможные резервы повышения рентабельности производственной деятельности. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии. Современный производственный учет включает три основных раздела:

- учет затрат и доходов по их видам;

- учет затрат и доходов по центрам ответственности;

- учет затрат и доходов по их носителям.

Учет затрат и доходов по их видам должен показать, какие группы затрат возникли на предприятии в процессе производства продукции (работ, услуг) в отчетном периоде и как они были возмещены в процессе реализации изделий (работ, услуг).

Учет затрат и доходов по центрам ответственности должен способствовать их точному распределению между отдельными подразделениями предприятия (центрами ответственности) для определения результатов в разрезе каждого центра ответственности.

Наконец, учет затрат и доходов по и х носителям должен определить рентабельность каждого вида выпускаемой продукции (работ, услуг).

Таким образом, только в рамках производственного учета удается рассчитать себестоимость и рентабельность единицы продукции и выявить скрытые резервы повышения эффективности производственной деятельности предприятия.

Управленческий учет по своему составу, безусловно, шире, чем производственный, поскольку через функции управления он превращает производственный учет в интегрированную систему внутрихозяйственного учета затрат и доходов организации. Структура управленческого учета показана на рис. 1.5.

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение — это производство информации для принятия оперативных и прогнозных управленческих решений.

Тактика управленческого учета включает организацию, учет, контроль, стимулирование, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

Стратегия управленческого учета представляет систему анализа, прогнозирования, планирования и координации управленческих решений, определяющих развитие предприятия на длительный период.

Так как узловой момент в интеграции — это сопоставление затрат и доходов, то наиболее важными для управленческого учета становятся операции управления затратами, доходами и результатами через влияние как на затраты, так и на доходы.

Предметом управленческого учета является производственная, коммерческо-сбытовая и инвестиционная деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления.

Содержание предмета раскрывается его объектами. Объектами управленческого учета, как отмечалось выше, являются затраты и доходы организации, а также ее отдельных структурных подразделений — центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и система внутренней отчетности.

Объекты управленческого учета отражаются через совокупность приемов и способов, составляющих основу метода управленческого учета.

В управленческом учете используются все элементы метода бухгалтерского учета, такие как документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Кроме того, в управленческом учете широко применяются приемы экономического анализа, экономико-математические и статистические методы и т. д.

Система управленческого учета состоит из множества процедур, которые могут меняться в зависимости от целей управления. Тем не менее они должны отвечать определенным принципам. К принципам, применимым в управленческом учете, можно отнести: непрерывность деятельности организации;

использование единых для планирования и учета единиц измерения; оценку результатов деятельности подразделений организации; преемственность и многократное использование первичной и промежуточной информации для целей управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления; полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающую производственный и коммерческий циклы организации, установленные учетной политикой.

Совокупность перечисленных принципов должна обеспечить действенность системы управленческого учета, но никоим образом не должна унифицировать учетный процесс.

В современных условиях управленческий учет через функции управления по существу превращается в интегрированную информационную систему учета затрат и доходов организации.

Конечно, было бы ошибочно воспринимать управленческий учет как нечто новое для отечественной экономики.

В первые годы советской власти функции бухгалтерских служб были значительно шире. Бухгалтер того времени по инерции занимался как учетной, так и планово-аналитической работой.

Отмена коммерческой тайны и развитие социалистической системы хозяйствования, по существу, превратили бухгалтера в простого регистратора свершившихся фактов хозяйственной деятельности. Развитие и укрепление централизованного планирования способствовало постепенному отделению от бухгалтерской службы планово-экономических и финансовых отделов с передачей им части бухгалтерских полномочий.

В результате этого процесса вся система бухгалтерского учета практически превратилась в финансовую и стала обслуживать исключительно государственные интересы. В последнее десятилетие, когда произошел отказ от централизованной системы управления в пользу рыночной экономики, необоснованно стало принижаться значение планирования и как следствие — техпромфинплана предприятия. Между тем бюджетирование в управленческом учете во многом напоминает ранее применявшийся в отечественной практике порядок разработки техпромфинплана.

Кроме того, все виды анализа (оперативный, сравнительный, факторный, комплексный и др.), применяемые в управленческом учете, также хорошо известны отечественным ученым и практикам. В тот период не раз предпринимались настойчивые попытки внедрения внутреннего хозяйственного расчета, прообразом которого является одна из концепций управленческого учета — управление по центрам ответственности.

Наряду с этим отечественной теорией и практикой были глубоко проработаны вопросы, связанные с калькулированием себестоимости продукции, разработкой и применением нормативного метода учета, во многом похожего на модель учета “Стандарт-костинг”, применяемую в управленческом учете.

Однако все предпринимаемые меры не давали должного эффекта и не способствовали созданию целостной системы управленческого учета. Определенные трудности на пути ее становления имеются и в настоящее время. Многие главные бухгалтеры вину за это в основном возлагают на существующую систему налогообложения, отнимающую много времени и сил для организации эффективной системы управленческого учета. Между тем, как показывает практика, несмотря на наличие объективных причин, уже прослеживается тенденция превращения бухгалтера из простого субъекта бухгалтерии в бухгалтера-менеджера. Он все чаще становится активным субъектом управленческой деятельности организации.

Таким образом, определяя управленческий учет как систему управления затратами и доходами организации, интегрирующую информационные потоки оперативного, статистического, бухгалтерского и налогового видов учета, современный управленческий учет следует рассматривать более широко: не только как самостоятельное и обособленное направление, но и его взаимодействие с другими видами учета и функциями управления.

В управлении деятельностью организации используется значительный массив информации, поэтому из него необходимо выбрать данные, полезные для каждого вида учета. Кроме того, такая информация в каждом случае должна быть обработана по правилам и принципам, свойственным тому или иному виду учета.

Обобщая вышеизложенное, отметим, что управленческий учет — новая комплексная отрасль экономических знаний.

В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям.

Оценить по достоинству возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.