Формирование миссии и стратегических целей компании

Миссия организации

Миссия может быть рассмотрена в узком и широком понимании. В широком понимании миссия рассматривается как философия или констатация смысла существования, предназначения компании. Узкое понимание миссии предусматривает формулировку утверждения, которое дает ответы на вопросы, для чего и по какой причине существует компания. В этом утверждении проявляется отличие данной фирмы от подобных, раскрывается смысл существования компании.

Миссия зачастую имеет общий философский смысл. Если миссия фирмы сформулирована правильно, она обязательно отражает в себе уникальность, характеризующую именно эту организацию, для которой она была выработана.

Как говорилось ранее, целевое начало в деятельности фирмы отражает цели и интересы различных групп людей, связанных с деятельностью компании и вовлеченных в процесс ее функционирования. Основными группами заинтересованных людей, оказывающих влияние на деятельность компании, интересы которых должны быть учтены при определении ее миссии, являются:

- собственники и сотрудники фирмы;

- клиенты компании;

- деловые партнеры;

- местное сообщество;

- общество в целом.

Интересы вышеуказанных субъектов в большей или меньшей мере должны быть отражены в миссии компании. В зависимости от того, какого размера фирма, на каком рынке она действует и где располагается, в миссии проявляется степень интересов каждой из групп заинтересованных лиц. Вне зависимости от указанных факторов наиболее сильное, устойчивое влияние на миссию компании оказывают интересы собственников, сотрудников и клиентов. Поэтому миссия организации должна быть сформулирована таким образом, чтобы в ней обязательно находило проявление сочетание интересов этих трех групп людей.

Формирование миссии компании дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства готова использовать в своей деятельности, какова ее философия. Кроме этого, она способствует закреплению определенного имиджа компании в представлении субъектов внешней среды. Помимо этого, миссия способствует формированию единства внутри фирмы и созданию корпоративной культуры. Миссия может создавать возможность для более эффективного управления организацией в силу ряда обстоятельств:

- миссия компании является базой для установления целей организации, обеспечивает условие непротиворечивости целей, а также выступает основой при выработке стратегии компании, устанавливая направленность и допустимые границы ее функционирования;

- миссия обеспечивает стандарты для распределения ресурсов внутри компании и создает базу для оценки эффективности использования этих ресурсов в процессе функционирования;

- миссия компании расширяет для работника смысл и содержание его деятельности и, тем самым, позволяет применять в практике управления более широкий набор механизмов и приемов мотивирования.

При формировании миссии фирмы должны быть учтены следующие пять факторов:

- история фирмы, в процессе которой вырабатывалась философия фирмы, формировались ее профиль и стиль деятельности, место на рынке;

- существующий стиль поведения и способ действия собственников и управленческого персонала;

- состояние и изменчивость внешней среды деятельности компании;

- ресурсы, которые она может использовать сейчас или в будущем для достижения своих целей;

- отличительные особенности, которыми обладает организация.

Миссия не должна нести в себе конкретные указания и отвечать на вопросы — что, как и в какие сроки следует делать компании. Она должна задавать основные направления развития компании, ее отношение к процессам и явлениям, протекающим внутри и вовне ее, и их оценке.

Рассмотрим несколько примеров миссий компаний.

1. Деловое кредо Matsushita Electric: быть членом промышленного сообщества; улучшение социальной жизни людей; производство дешевых электроприборов в изобилии.

2. Миссия McCormick & Co — расширение позиций мирового лидера в производстве специй и приправ.

3. Миссия Otis Elevator — обеспечивать заказчиков более надежными, чем у конкурентов, средствами перемещения людей и предметов вверх, вниз, в сторону и на короткие расстояния.

4. Миссия General Electric — стать самой конкурентоспособной фирмой в мире, выйдя на первое или второе место в каждой из сфер деятельности.

5. Деловое кредо Ford Motor Company — удовлетворять клиентов, производя качественные легковые автомобили и грузовики, разрабатывая новые продукты, сокращая время ввода новых моделей на рынок, улучшая производительность всех заводов и совершенствуя процессы производства, налаживая контакты со служащими фирмы, профсоюзами, дилерами и поставщиками.

6. Миссия Apple Computer — предлагать наилучшие технологии для персональных компьютеров и передавать их как можно большему числу людей.

Цели организации

В общем понимании миссия обеспечивает обозначение общих направлений и ориентиров функционирования фирмы через выражение смысла ее существования, в свою очередь, цели компании фиксируют конкретные конечные состояния, к достижению которых стремится компания в рамках своей деятельности. Цели — это конкретное состояние отдельных характеристик компании, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Выделяют два типа целей с точки зрения периода времени, требующегося для их достижения — долгосрочные и краткосрочные цели. Длительность производственного цикла служит основой для определения временного периода при разделении целей на указанные два типа. Долгосрочными целями могут считаться те, достижение которых предполагается к концу производственного цикла. Краткосрочными считаются цели, которые достигаются в течение одного-двух лет.

Краткосрочные и долгосрочные цели имеют принципиальные различия по сроку достижения и существенно отличаются по содержанию. Краткосрочные цели характеризуются конкретизацией и детализацией, позволяют найти ответы на вопросы — как, кто, что и когда должен выполнять. В случае возникновения необходимости между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели — среднесрочные.

Каждая фирма устанавливает собственные цели, которые отличаются по набору параметров, количественной их оценке и уровню достигаемого результата. Цели зависят от специфики отрасли, скорости изменений, конкурентной обстановки на рынке и в связанных отраслях, а также характера и содержания миссии самой компании. Ситуативность в выборе целей компании присутствует всегда, однако можно выделить четыре сферы, применительно к которым фирмы устанавливают свои цели. Этими сферами являются:

- доходы от деятельности компании;

- охват клиентского рынка;

- потребности и эффективность сотрудников;

- социальная ответственность.

Указанные четыре сферы охватывают интересы всех влияющих на деятельность компании субъектов, о которых упоминалось ранее при обсуждении разработки миссии фирмы.

Наиболее часто рассматриваемыми направлениями, по которым устанавливаются цели компании, являются следующие:

- прибыльность, включая рентабельность и величину дохода по акциям;

- положение на рынке, описывается показателями: доля рынка, объем продаж, относительная по отношению к конкурентам доля рынка, доля рынка по отдельным направлениям деятельности;

- производительность, выражается в сумме издержек на единицу продукции, материалоемкости, отдаче с единицы производственных мощностей, объеме производимой продукции в единицу времени;

- финансовые ресурсы, описываются показателями: структура капитала, величина оборотного капитала;

- мощности организации, выражаются в размере занимаемых мощностей, количестве единиц техники;

- разработка и обновление технологии, описываются как величина затрат на выполнение проектов в области НИР, сроки введения в действие нового оборудования, уменьшение или увеличение сроков и объемов производства;

- человеческие ресурсы, описываются с помощью количества пропусков работы, текучести кадров, частоты и качества повышения квалификации работников.

Одной из наиболее важных для стратегического управления является цель роста организации, которая отражает соотношение темпа изменения объема продаж или прибыли фирмы и темпов изменений объемов по отрасли в совокупности. В зависимости от этого соотношения темп роста компании можно охарактеризовать как быстрый, стабильный или сокращение.

Соответственно, этим темпам могут быть установлены цели быстрого роста, стабильного роста или сокращения.

Цель быстрого роста является очень привлекательной и одновременно очень сложной для достижения. Если у фирмы существуют необходимые предпосылки, возможности и ресурсы для достижения такой цели, следует отдавать предпочтение именно этой цели.

Цель стабильного роста может быть использована в случае роста отрасли в целом. Если рынок сужается, то стратегия неприменима. При росте рынка компании для достижения цели необходимо развиваться примерно таким же темпом, как и отрасль в целом. Поэтому данная цель не предполагает экспансии фирмы, а означает стремление компании сохранить неизменной свою долю рынка.

Цель сокращения ставится в случае, если компания по ряду причин вынуждена развиваться более медленным темпом, чем отрасль в целом, либо в абсолютном выражении сокращается ее присутствие на рынке. Постановка такой цели не означает, что в компании происходят кризисные явления.

Выделим несколько ключевых требований, которым должны удовлетворять цели в случае верной формулировки.

Во-первых, цели должны быть достижимыми. Цели компании не могут быть нереалистичными, превосходящими допустимые возможности исполнителей. Нереальность достижения цели приводит к демотивации сотрудников и потере ими ориентира, что очень негативно сказывается на деятельности фирмы.

Во-вторых, цели должны быть гибкими. Установка целей должна происходить таким образом, чтобы оставалась возможность для их корректировки на основании происходящих изменений.

В-третьих, цели должны быть измеримыми. Цели должны формулироваться в том числе с указанием количественных характеристик, которые можно измерить или оценить другим объективным способом для оценки достижения цели.

В-четвертых, цели должны быть конкретными. Для определения направления функционирования компании цели должны обладать необходимой специфичностью. В цели должно быть четко зафиксировано, что необходимо получить в результате деятельности, в какие сроки следует ее достичь и кто должен достигать цели.

В-пятых, цели должны быть совместимыми. Характеристика совместимости предполагает соответствие долгосрочных целей миссии компании, а краткосрочных целей — долгосрочным.

Однако временная совместимость не является единственным параметром. Цели, которые относятся к прибыльности и установлению конкурентной позиции, цели установления конкурентной позиции или цели усиления позиции на существующем рынке, а также цели проникновения на новые рынки не должны противоречить друг другу.

Также для разработки целей и оценки их реалистичности могут быть использованы два правила: принцип SMART и правило «5 К».

Принцип SMART предполагает, что цели должны быть:

- Specific — конкретными;

- Measurable — измеримыми;

- Achievable — достижимыми;

- Relevant — приносящими результат;

- Time-bound — ограниченными по времени.

Правило «5 К», в свою очередь, описывает характеристики целей, такие как:

- К — конкретность;

- К — количественная (качественная) измеримость;

- К — компромисс (реальность и вызов);

- К — качество (связь с целями и задачами компании);

- К — конечность.

Постановка целей

В различных компаниях процесс разработки и установления целей происходит по-разному. Сам процесс целеполагания в компании можно подразделить на три последовательных стадии, основываясь на логике осуществления действий. На первой стадии рассматриваются и классифицируются результаты анализа внешней и внутренней среды, на второй — формирование миссии, соответствующей деятельности компании, на третьей происходит вырабатывание целей организации.

Рассмотрим процесс непосредственной выработки целей организации.

Процесс выработки целей предполагает прохождение четырех этапов:

- выявление и оценка трендов, происходящих во внешнем окружении;

- установление долгосрочных целей для компании в целом;

- построение структуры и иерархии целей;

- установление краткосрочных и индивидуальных целей.

Первый этап. Руководство фирмы должно стремиться прогнозировать состояние внешнего окружения, тренды и темпы его изменения, а также устанавливать и корректировать цели на основании итогов прогнозирования. В такой ситуации важным моментом становится выявление трендов, характеризующих процессы развития экономики, социальной и политической сфер, науки и техники. Естественно, процесс прогнозирования может иметь в себе погрешность или даже ошибку оценки, однако менеджеры должны формулировать цели таким образом, чтобы эти выявленные тренды нашли в них свое отражение.

Второй этап. При установлении целей для организации в целом важно определить то, какие из списка всех возможных характеристик деятельности компании являются более важными и приоритетными и, следовательно, на какие следует опираться при формировании целей организации. Далее необходимо осуществить выбор инструментария для количественного расчета величины целей. При определении целей действующей компании учитываются цели, поставленные на предыдущем этапе, уровень достижения этих целей, соответствие и способность к выполнению миссии организации. Наконец, набор целей и их количественная величина всегда зависят от ресурсов, которыми обладает фирма.

Третий этап. Установление структуры и иерархии целей предполагает распределение целей по всем уровням деятельности компании. Достижение целей отдельными подразделениями будет приводить к достижению целей общих для компании.

При этом иерархия строится и по долгосрочным, и по краткосрочным целям.

Четвертый этап. Иерархия и структура целей в компании должна быть не просто сформирована, но и введена в ежедневную деятельность каждого отдельного работника. В таком случае цели обретают логическую завершенность и становятся действующим инструментом в деятельности фирмы. В этом случае достигается одно из самых важных условий успешной деятельности организации: каждый работник включается через свои персональные цели в процесс совместного достижения конечных целей организации.

Ранее отмечалось, что высокая динамика внешней среды вызывает корректировку или изменение целей. Можно подходить к проблеме корректировки целей следующим образом: цели изменяются каждый раз, когда это вызывается обстоятельствами. В этом случае процесс изменения целей носит сугубо ситуационный характер. Но многими компаниями систематически применяется подход упреждающего изменения целей. При таком подходе в компании устанавливаются долгосрочные цели. На базе этих долгосрочных целей вырабатываются детализированные краткосрочные цели (традиционно — годовые). При достижении этих целей разрабатываются новые долгосрочные цели. При этом в целях учитываются те изменения, которые происходят в среде, и те изменения, которые происходят в наборе и уровне требований, выдвигаемых по отношению к компании со стороны групп заинтересованных лиц.

На основе новых долгосрочных целей определяются краткосрочные, по достижении которых опять происходит выработка новых долгосрочных целей. При таком подходе не происходит достижения долгосрочных целей, так как они регулярно изменяются. Однако постоянно в деятельности организации присутствует долгосрочная целевая ориентация, и регулярно проводится корректировка курса с учетом возникающих новых обстоятельств и возможностей.

После формулирования основных целей организации необходимо определить их приоритетность или очередность достижения.

Стратегическое планирование

Стратегическое планирование — комплекс действий и решений, которые предпринимает руководитель, ведущие к разработке специфических стратегий, которые становятся основой для организации в достижении своих целей (Ансофф, 1972).

Таким образом, базой стратегического планирования является разработка стратегии, обеспечивающей исполнение миссии и достижение целей. Деятельность по разработке стратегии выполняет высшее руководство, исполняет стратегические решения средний инизший менеджмент. Стратегическое планирование является элементом системы стратегического управления.

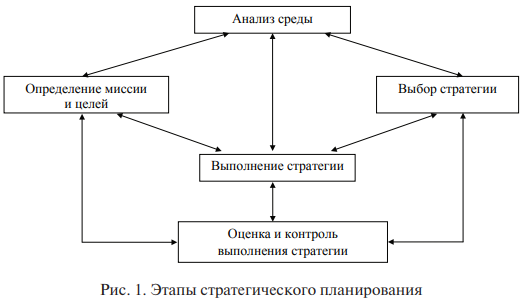

Этапы процесса стратегического планирования представлены на рис. 1.

Основные вопросы, на которые должны быть найдены ответы в рамках процесса стратегического планирования:

- миссия — что? Для кого? Для чего?

- цель — чего необходимо достичь?

- стратегия — что делать? Какие пути достижения результатов?

- задача — что выполнить? Кому? Когда? В каких объемах? Каким образом?

- политика — на каком уровне выполняется работа? Каким образом выполняется работа?

Ответы на указанные выше вопросы должен находить и формулировать управленческий персонал. Выделяют следующие виды управленческой деятельности в рамках стратегического планирования:

- распределение ресурсов;

- адаптация к внешней среде;

- координация внутренних сильных и слабых сторон;

- осознание стратегий (учиться на опыте).

Основными элементами внутрифирменного планирования являются следующие:

- прогнозирование, позволяет определить общие цели развития, а также рыночную стратегию фирмы;

- постановка задач, предполагает определение конкретных сроков и объемов ресурсного обеспечения;

- корректировка плана: конкретизация параметров исполнения плана.

Таким образом, логика процесса внутрифирменного планирования основывается на дедуктивной траектории.

Схема процесса внутрифирменного планирования:

цели

↓

способы реализации

↓

ресурсы

Виды планирования:

1. Долгосрочное планирование — долгосрочный план является аналогом стратегического плана. При долгосрочном планировании могут быть использованы следующие типы стратегий: «продукт-рынок», «стратегия развития», «конкурентная стратегия». В качестве содержания стратегии могут быть использованы различные элементы, например, развитие новых производств, вертикальная интеграция, расширение производства, филиальная сеть, в том числе зарубежная, снижение издержек, функциональные политики, и другие.

Основные категории долгосрочного планирования — конкурентные преимущества, выживание.

2. Среднесрочное планирование. Основой среднесрочного плана является формулирование конкретных целей и количественных характеристик. Среднесрочные планы в компаниях взаимоувязывают с распределением ресурсов в каждом периоде, что позволяет формировать такие планы на уровне функциональных подразделений фирмы. Параметрами, выраженными в количественной оценке, в таких планах могут выступать планы по прибыли, планы по труду, планы развития мощностей и прочее.

Взаимное увязывание среднесрочных планов на уровне подразделений для функциональной организационной системы управления означает обобщение планов по всем натуральным и стоимостным показателям, для дивизиональной организационной системы управления (ОСУ) — взаимный учет и корректировка по показателю прибыли и рыночной стоимости фирмы.

Основные категории среднесрочных планов: время, ресурсы.

3. Краткосрочное планирование. Основой краткосрочных планов выступают объем производства и уровень прибыли.

В рамках краткосрочных планов может быть обозначена связь с планами партнеров и поставщиков, а также крупных клиентов или участников каналов сбыта.

Основные категории краткосрочных планов: поставки, выпуск.

Для оценки ресурсного обеспечения в компании для целей стратегического планирования в части финансирования процессной и проектной деятельности традиционно используется бюджетное планирование. Основанием для бюджетного планирования является выбранная в компании модель экономического анализа: бухгалтерская или экономическая модели анализа.

Ниже представлено сравнение бухгалтерской иэкономической моделей для бюджетного планирования в компании

Составление бюджета является инструментом стратегического планирования, совмещая в себе прогнозную функцию, а также информационную базу для корректировки действий и решений при контроле. Реализация указанных функций становится возможной в связи с тем, что в бюджете отражены следующие элементы:

- задание на получение доходов и оценка доходов: планпрогноз доходов, прогноз сбыта;

- задание по расходам и оценке предполагаемых расходов (с производственной точки зрения — бюджет отдела планового производства ООП), материалов, закупок, накладных; с точки зрения реализации — бюджет административных расходов, финансовый бюджет).

| Бухгалтерская модель анализа | Экономическая модель анализа |

|---|---|

|

|

При составлении долгосрочных планов используется бюджет капитальных затрат, при составлении средне- и краткосрочных планов — бюджет текущих операций.

Однако приоритет достижения финансовых целей не может быть реализован при долгосрочном планировании. Финансовые показатели краткосрочны. Стратегические цели долгосрочны. Завоевание сильной конкурентной позиции в долгосрочной перспективе выгоднее для собственников, чем краткосрочное улучшение финансовых показателей компании, хотя обе категории имеют наивысший приоритет в связи с тем, что направлены на достижение ключевых результатов.

Рассмотрим соотношение стратегических и финансовых целей фирмы.

| Стратегические цели | Финансовые цели |

|---|---|

|

|

Цели отражают желаемое состояние конкретных характеристик организации. При разработке цели должны быть четко сформулированы, измеримы, достижимы и определены во времени. Для достижения целей, относящихся к разным областям деятельности организации, разрабатываются соответствующие стратегии, затрагивающие различные уровни управления.