Современные страховые операции

Современные страховые операции в российской практике обеспечения страховой защиты

Современные страховые операции осуществляются по широкому спектру видов страхования. Для одного национального страхового рынка какие-то виды страхования являются традиционными, для другого — экзотическими. Какие-то виды страхования имеют глубокие исторические корни, другие — появились совсем недавно и порождены научно-техническим прогрессом.

Образно страховые операции можно представить в виде дерева, каждая ветвь которого — это отдельная отрасль, форма или вид страховой защиты. Перечислить все виды страхования практически очень сложно, особенно, когда возникают все новые риски, такие, как пандемия нового коронавируса COVID-19. Отрасли и виды страховой защиты отличаются, в первую очередь, объемом премий, а также другими параметрами: массовость, (не)обязательность, сезонная или причинная актуальность и другими.

В каждой страховой операции объединяются однотипные риски, которые страхуются от одной и той же опасности. Такая группировка позволяет рассчитать, опираясь на данные страховой статистики, размер премии, соответствующий страхуемому риску, а также разработать по каждому виду страхования единые условия, которые определяют объем страховой защиты, права и обязанности участников договора.

В зависимости от особенностей страховых рисков каждая отрасль страхования подразделяется на более мелкие виды страхования. В основу классификации многочисленных видов страхования могут быть положены разные признаки.

Соотношение видов страхования и покрываемых ими рисков представлено в табл. форме.

Риски страхования Вид страхования зданий и движимого имущества от пожара страхование от огня физических лиц от расходов, связанных с болезнью медицинское страхование физических лиц от претензий страхование гражданской ответственности интересов третьих лиц по возмещению ущерба домашнего имущества от огня, кражи со взломом, ограбления, опасности прорыва водопровода, бури и града страхование домашнего имущества

Упорядочение современных страховых операций позволяет провести их классификацию. Классификация современных страховых операций — это научно-практическая система деления страхования на сферы деятельности, основные направления и виды страхования. Каждое последующее звено является частью предыдущего.

Для того чтобы классифицировать страховые операции, нужно выбрать критерии, которые зависят от объекта, формы, формата страхования:

- объект страхования;

- форма страхования;

- формат страхователей;

- страховщики и сферы их деятельности;

- объем страховой ответственности.

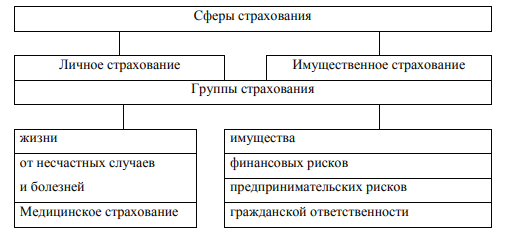

Каждый критерий лежит в основе выделения сферы страхования, группы страховых операций и видов страхования. На каждом национальном рынке действует принятая классификация страхования. Важным условием действия классификации страхования является ее законодательное нормативное утверждение.

В большинстве государств с развитым и развивающимся страховым рынком действуют законодательные решения по классификации страхования.

Характеристика страховых операций

В Российской Федерации ведущим критерием классификации страхования выступает вид страхования.

Вид страхования — это группировка страховых операций по однородным объектам с характерным именно для них риском; выражает интересы страхователей, связанные со страховой защитой данных объектов. Каждый вид страхования требует конкретного расчета страховых тарифов, в которых закладывается математическая вероятность ущерба.

Значимое влияние на классификацию страхования имеет объект страхования.

Основываясь на объектной характеристике, можно выделить сферы и группы страхования:

Согласно действующему законодательству в Российской Федерации установлены следующие виды страхования:

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- пенсионное страхование;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование средств железнодорожного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

- страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности владельцев средств железнодорожного транспорта;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

- страхование предпринимательских рисков;

- страхование финансовых рисков;

- иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования.

В страховой практике каждый вид страхования модифицируется под потребности страхователей и страховой бизнес. Поэтому на страховом рынке можно встретить большое множество разнообразных подвидов страхования. Вместе с тем, страховщик осуществляет свою деятельность в соответствии с лицензией, в которой указаны название видов страхования по действующему законодательству.

Существует классификация по видам страхового возмещения, предусмотренного страховыми операциями.

| Страхование ущерба | Страхование суммы |

|---|---|

| Страховые выплаты являются возмещением ущерба | Страховые выплаты производятся в размере заранее согласованной страховой суммы |

| Страховщик возмещает фактически причиненный ущерб в части, покрываемой страховой суммой | Объективные критерии для определения размеров страховых выплат отсутствуют |

| Покрывается конкретная потребность. Действует принцип запрета на o6oгaщение страхователя | Покрывается абстрактная потребность |

По объему страхового покрытия различают комбинированное и связанное страхование. Дробление страховой защиты по отраслям и видам страхования может привести к возникновению пробелов в страховом покрытии, которого можно избежать путем покрытия нескольких рисков в одном договоре.

Характеристика комбинированного и связанного страхования представлена в табл. форме.

| Комбинированное страхование | Связанное страхование |

|---|---|

| Покрытие в одном договоре нескольких рисков на единых условиях представляет собой отдельный новый вид страхования. Используется единый страховой тариф. Договор может быть расторгнут только в целом | Объединение нескольких договоров страхования в одном страховом пакете, каждый из которых заключается на основе своих общих условии страхования. По каждому виду страхования используется свой страховой тариф. Каждый из договоров можно расторгнуть по отдельности |

Примеры:

|

Примеры:

|

Комбинированное страхование удобно не только страхователям, но и страховщикам, поскольку достаточно подачи одного заявления о заключении договора страхования, после обработки которого выдается один страховой полис.

В российской практике особо выделяют обязательные по форме проведения страховые операции. Обязательное или принудительное страхование проводится в силу закона и не зависит от волеизъявления сторон (страхование военнослужащих, судей, пожарной службы). В случаях, когда страхователем выступает государство и уплата страховых взносов производится за счет средств бюджета,

Законом на указанных в нем лиц может быть возложена обязанность страховать:

- жизнь, здоровье или имущество других, определенных в законе, лиц на случай причинения вреда их жизни, здоровью или имуществу;

- риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

В случаях, предусмотренных законом или в установленном им порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество.

В таблице 3.1 представлена сравнительная характеристика обязательного и добровольного страхования.

Таблица 3.1

| Признаки | Обязательное страхование | Добровольное страхование |

|---|---|---|

| Возникновение страховых отношений | Осуществляется в силу закона | Страховые отношения возникают по соглашению сторон в силу заключенного договора страхования |

| Страховые риски | Риски, связанные с причинением вреда личности, болезнь, несчастный случай на производстве, инвалидность, пенсионное обеспечение и обеспечение семьи в случае потери кормильца | Все страхуемые риски, угрожающие физическим и юридическим лицам |

| Правовая форма организаций, в ведении которых находится страхование | Осуществляется органами социального страхования | Осуществляется частными страховыми компаниями |

| Расчет страховых взносов | Осуществляется но принципу коллективной солидарности | Осуществляется по принципу эквивалентности, т. е. соответствия страховых выплат сумме собранных страховых взносов |

| Страховые гарантии | Объем и характер страховых гарантии устанавливается законом | Характер и объем страховых гарантий определяется по свободному соглашению сторон |

Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком. Обязательное страхование осуществляется за счет страхователя.

Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом или в установленном им порядке.

Лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе, если ему известно, что страхование не осуществлено, потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования.

Если лицо, на которое возложена обязанность страхования, не осуществило его или заключило договор страхования на условиях, ухудшающих положение выгодоприобретателя по сравнению с условиями, определенными законом, то при наступлении страхового оно случая несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно было быть выплачено страховое возмещение при надлежащем страховании.

Суммы, неосновательно сбереженные лицом, на которое возложена обязанность страхования, благодаря тому, что оно не выполнило эту обязанность либо выполнило ее ненадлежащим образом, взыскиваются по иску государственных органов, осуществляющих надзор в соответствующей сфере деятельности, в доход Российской Федерации с начислением на эти суммы процентов в соответствии со статьей 395 ГК РФ.

Добровольное или индивидуальное страхование предоставляет страховую защиту во всех тех областях, на которые не распространяется социальное страхование. Кроме того, индивидуальное страхование дополняет те виды гарантий, которые предоставляются в рамках системы социального страхования. Добровольное страхование проводится на основе свободного волеизъявления сторон и регулируется договором страхования. Вполне допустимо в дополнение к государственному пенсионному обеспечению заключить договор страхования жизни или договор добровольного страхования от несчастных случаев.

Страхование выполняет важные экономические задачи. На микроэкономическом уровне оно предоставляет гарантии, необходимые для жизни частных домашних хозяйств и деятельности отдельных предприятий. В масштабах всей экономики страхование способствует беспрепятственной реализации процесса общественного воспроизводства.

Виды страховых операций в мировой практике

В мировой страховой практике существует обширное многообразие видов страховых операций. Для того, чтобы провести сравнительный анализ развития национального страхового рынка, страховые операции подразделяют на операции

Представим опыт классификации страховых операций по ряду государств.

В Китайской народной республике согласно закона «О страховании» поле деятельности страховой компании делится:

- на страхование собственности, включая страхование потери собственности, страхование ответственности и кредитное страхование;

- личное страхование, включая страхование жизни, страхование здоровья, и страхование от несчастных случаев.

В США выделяются следующие типы страхования:

- коммерческое страхование — страховые операции для корпораций, компаний и организаций;

- имущественное для граждан (автомобили, недвижимость, другие виды имущества);

- личное для граждан (страхование жизни, здоровья, медицинское, пенсий, накопительное).

К страхованию жизни относят:

- страхование жизни;

- страхование на дожитие до определенного возраста;

- страхование на случай смерти (смешанное);

- страхование на случай брака и родов;

- пенсионное страхование;

- дополнительное страхование жизни;

- страхование от травм, включая нетрудоспособность;

- страхование на случай смерти (инвалидности) в результате несчастного случая или заболевания.

Страхование иное, чем страхование жизни в Европейском союзе, классифицируется по объектам и рискам, которые могут нанести ущерб.

Классификация страхования иного, чем страхование жизни в Европейском союзе, приведена в табл. форме:

| Несчастный случай (вкл. на производстве) и проф. заболевание | Единовременные, регулярные, комбинированные выплаты, транспортировка |

| Заболевание | Единовременные, регулярные, комбинированные выплаты |

| Ущерб наземному транспорту | Все виды ущерба (автотранспорт, прицеп) |

| Ущерб железнодорожному транспорту | Все виды ущерба |

| Ущерб авиатранспорту | Все виды ущерба |

| Ущерб водным видам транспорта | Все виды ущерба |

| Сохранность груза, багажа, товара | Все виды ущерба, независимо от транспортировки |

| Ущерб от огня и стихийных бедствий | Огонь, взрыв, буря, подвижка почвы, природные катаклизмы, атомная энергия |

| Другие виды имущественного ущерба | Преступление |

| Гражданская ответственность за эксплуатацию транспортного средства + ответственность перевозчика | Ущерб в результате эксплуатации транспортного средства |

| Гражданская ответственность за эксплуатацию авиатранспорта + ответственность перевозчика | Ущерб в результате эксплуатации транспортного средства |

| Гражданская ответственность за эксплуатацию водного транспорта + ответственность перевозчика | Ущерб в результате эксплуатации транспортного средства |

| Общая гражданская ответственность | Все виды ответственности |

| Кредит | Общая финансовая несостоятельность, экспортный кредит, ипотечный кредит, сельскохозяйственный кредит |

| Залог | Ущерб прямому и косвенному объекту залога |

| Финансовые затраты | Расходы по проф. деятельности, потеря доходов, неполучение прибыли, рост общих расходов, непредвиденные коммерческие расходы, потеря рыночной стоимости, ренты, источников доходов, некоммерческие и др. финансовые потери |

| Юридические расходы | Юридические и судебные издержки |

Обобщение опыта функционирования национальных страховых рынков показывает большое многообразие видов страхования. В отечественной практике виды страхования, базируясь на законодательных решениях, развиваются в соответствии с запросами потребителей и внедрения fin-insurance.