Теоретические и правовые принципы организации и регулирования национальной страховой системы

Правовое обеспечение страховой деятельности

Основу национальной страховой системы составляют правовые принципы ее организации, с которыми необходимо знакомиться в разрезе общих и специальных законодательных актов. Несомненно, что изучать нужно только действующие редакции законов и нормативных документов. Нормативно-правовая база страховых отношений в России представлена тремя уровнями.

1. Уровень общего гражданского законодательства представлен нормативно-правовыми актами, которые регулируют деятельность всех субъектов права, среди которых субъекты и участники страховых отношений. К таким нормативно-правовым актам относят: Гражданский Кодекс (часть 2, глава 48), Налоговый Кодекс (часть 2, статьи о налоге на прибыль предприятий (гл. 25), об НДФЛ (гл. 23), и другие), Федеральный закон «О бухгалтерском учете», «Об акционерных обществах» и другие. Этими актами определяется порядок создания предприятий, организационно-правовые формы, регулируются договорные правоотношения, отношения предприятий между собой и государством. В ряде общих законодательных документов содержатся статьи, регулирующие осуществление страховых операций. Этот уровень является основой для формирования второго уровня нормативно-правовой базы страховых отношений.

2. Второй уровень представлен специальным законодательством (страховым), которое регулирует специфические страховые отношения. Важнейшим является Федеральный закон РФ «Об организации страхового дела в РФ», изначально носивший название «О страховании». Кроме этого, существуют законы по отдельным видам страхования:

- ФЗ РФ «Об обязательном медицинском страховании граждан в РФ»;

- ФЗ РФ «Об обязательном страховании гражданской ответственности владельцев автотранспортных средств»;

- ФЗ «Об обязательном страховании ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» — т.н. закон ОПО;

- ФЗ «О взаимном страховании».

3. Третий уровень представлен ведомственными документами, регулирующими особенности страховой деятельности:

- условия лицензирования страховой деятельности на территории РФ;

- условия ограничения, приостановления и отзыва лицензий на осуществление страховой деятельности на территории РФ;

- правила формирования страховых резервов по страхованию иному, чем страхование жизни;

- правила размещения страховых резервов.

Кроме того, существуют рекомендованные или обязательные к исполнению инструкции, рекомендации, методические документы по различным вопросам страховой деятельности.

После вступления в силу нового Гражданского Кодекса России вопросы заключения и исполнения договоров страхования регулируются главой 48 ГК РФ.

Договор страхования представляет собой письменный документ, подписанный двумя сторонами: страховщиком и страхователем. Договор страхования обязательно должен быть заключен в письменной форме. Несоблюдение этого условия влечет за собой его недействительность. Однако при массовых видах страхования (например, обязательное медицинское страхование) с преобладанием типовых стандартных условий возможно вручение страхователю страхового полиса, подписанного страховщиком в установленном законом порядке. Основанием для вручения полиса является письменное или устное заявление страхователя.

К видам страхования, по которым не оформляется страховой договор, относятся обязательное страхование жизни и здоровья определенных категорий государственных служащих, государственное социальное страхование, осуществляемое в силу закона, а также взаимное страхование, проводимое на основе членства в обществах взаимного страхования. Во всех остальных случаях договор страхования обязателен.

Страхователем по договору страхования может выступать физическое или юридическое лицо. Физическое лицо должно быть дееспособным. Важнейшей предпосылкой для заключения договора страхования выступает существование страхового интереса.

Страховой интерес — это экономическая потребность заинтересованных лиц в страховании (страховщик заинтересован в получении страховой премии, а страхователь — в получении страхового возмещения).

Объектами страхования являются не вещи и не определенные лица как таковые, а имущественные интересы, связанные с:

- жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

- возможностью утраты или повреждения определенного имущества;

- гражданской ответственностью за причинение вреда личности и/или имуществу третьих лиц;

- риском убытков от предпринимательской деятельности.

Страховой интерес следует из юридически признанного отношения страхователя к объекту страхования, которое может выступать в следующих формах:

- право собственности на объект страхования (моя машина, я ее и страхую);

- право аренды имущества;

- ответственность за чужое имущество, принятое на временное хранение, переработку, ремонт.

Согласно ГК РФ:

- страхование противоправных интересов не допускается;

- не допускается страхование убытков от участия в играх, лотереях и пари;

- не допускается страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников;

- условия договоров страхования, противоречащие данным пунктам настоящей статьи, ничтожны.

Имущественное состояние базируется на принципе возмещения ущерба в доказанном размере, при этом страховой интерес ограничивается стоимостью страхуемого имущества. Этот же принцип относится к страхованию гражданской ответственности, связанной с возмещением материального ущерба, нанесенного третьим лицам (моральный вред, ущерб возмещается в размере, определенном судом).

В страховании жизни страховой интерес неограничен. Человеческая жизнь может быть застрахована на любую сумму, которую может позволить себе страхователь, исходя из своей финансовой возможности по уплате страховых премий.

Поэтому в страховании жизни концепция ущерба не используется. Речь может идти о выплате согласованной страховой суммы в случае наступления определенных событий, либо по истечении срока действия договора (накопительное страхование).

Существуют виды страхования с ограниченным страховым интересом. Например, кредитор, предоставляя крупную сумму денег, приобретает таким образом ограниченный страховой интерес в жизни своего должника. На этом факте основаны некоторые формы страхования жизни, сопутствующие кредитным отношениям. Часто условием предоставления кредита может служить договор страхования собственной жизни страховщиком на сумму и срок погашения кредита с указанием кредитора в качестве выгодоприобретателя.

Законодательство РФ регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела и отношения по осуществлению надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.

Принципы организации страховой деятельности

Страховая деятельность, реализуемая через систему страховых отношений между производителями страховых услуг (страховыми компаниями), формирующими предложение услуг по страховой защите, и потребителями (физическими и юридическими лицами), формирующими спрос на услуги страховой защиты, называется страховым рынком. Страховая услуга характеризуется потребительской стоимостью и ценой. При реализации рисков, предусмотренных страховым договором, потребительская стоимость выражается в страховом возмещении, покрытии убытков пострадавшего лица или в форме страхового обеспечения в страховании жизни.

Результатом страховой деятельности является страховая защита, которая предоставляется страховыми организациями, выступающими в качестве страховщиков. Страховщики — это страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном порядке. Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями.

Страховые организации отличаются от остальных тем, что они предоставляют финансовые услуги в виде страховой защиты, которая является невидимым товаром. Поэтому в нормативно-правовой базе, регулирующей их деятельность, содержится ряд специальных норм, касающихся устава и требований в отношении размера капитала.

В уставе должны быть перечислены все виды страховой деятельности, которые осуществляются этим страховщиком, а также принципы размещения страховых резервов. Как и в любой другой организации, образованной по типу акционерного общества, уставный капитал страхового акционерного общества представляет собой подписанный капитал, т. е. сумму номинальных стоимостей акций, приобретенных акционерами. В страховом акционерном обществе уставный капитал также выступает гарантом выплаты страховых возмещений при наступлении страховых событий. Таким образом, по сравнению с другими организациями страховщик выполняет также функции гарантирования интересов страхователей и выполнения страховщиком своих обязательств. В связи с этим органами страхового надзора выдвигается требование наличия у страховщиков существенно большего уставного капитала, чем это установлено для других акционерных обществ. Обязательный размер уставного капитала зависит от вида страховой деятельности общества. Как и в остальных акционерных обществах, уставный капитал страховых акционерных обществ разделен на акции.

Для осуществления страховой деятельности страховщики обязаны получить лицензию, которая выдается органами страхового надзора. После выдачи Центральным Банком РФ лицензии на осуществление страховой деятельности и занесения записи в Единый государственный реестр субъектов страхового дела страховщик приобретает все права и обязанности юридического лица и может приступать к страховой деятельности.

Общество взаимного страхования (ОВС) является видом потребительского кооператива и создается для осуществления взаимного страхования имущественных интересов своих членов. Исторически такая форма возникла еще в Средневековье из цеховых объединений ремесленников. ОВС может быть создано по инициативе не менее чем пяти физических лиц, но не более чем двух тысяч физических лиц и (или) по инициативе не менее чем трех юридических лиц, но не более чем пятисот юридических лиц, созвавших общее собрание, на котором принимается устав общества, формируются органы управления общества и орган контроля общества. Общество может быть создано также в результате реорганизации существующих обществ взаимного страхования в соответствии с законодательством Российской Федерации. ОВС приобретает правоспособность с момента выдачи лицензии на ведение страховой деятельности органами страхового надзора. Сведения об обществах также подлежат внесению в Единый государственный реестр субъектов страхового дела в порядке, установленном Банком России.

Деятельность обществ взаимного страхования регулируется законодательно.

Взаимоотношения, возникающие по страховому обязательству между обществом взаимного страхования и его членами, одинаковы для всех членов. Это означает, что размер членских взносов и объем предоставляемых страховых услуг определяются на основе одних и тех же принципов. Естественно, что величина страховых взносов зависит от характера страхуемого риска. Права и обязанности членов ОВС определяются уставом. Устав должен содержать следующие сведения:

- полное и сокращенное наименование на русском языке;

- место нахождения;

- предмет и цели деятельности;

- вид или виды страхования, осуществляемые обществом;

- порядок управления, состав и компетенция органов управления и органа контроля, порядок их создания и порядок принятия ими решений;

- условия и порядок приема в члены, основания исключения и порядок прекращения членства;

- права и обязанности общества перед членами;

- права и обязанности членов общества;

- условия о размере паевых взносов или порядке его определения, состав и порядок внесения паевых взносов, порядок внесения вступительного взноса и его размер, условия и порядок внесения иных взносов, ответственность за нарушение обязательств по внесению указанных взносов;

- условия ответственности по страховым обязательствам общества и порядок несения членами общества такой ответственности;

- источники формирования имущества общества и порядок распоряжения имуществом общества;

- порядок внесения изменений в устав;

- порядок реорганизации и ликвидации;

- определение порядка рассмотрения споров между обществом и его членами;

- правила страхования в случае осуществления взаимного страхования обществом на основании устава.

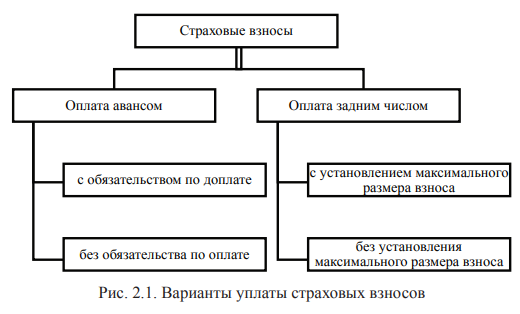

За предоставление страховой защиты члены ОВС, которые одновременно являются страхователями, должны уплачивать страховые взносы. При этом возможна уплата взносов авансом или задним числом (по свершившемуся факту), рис. 2.1.

Страховые взносы, уплачиваемые авансом, или предварительные взносы взимаются в целях покрытия предполагаемой денежной потребности в будущем.

Если окажется, что суммы уплаченных взносов недостаточно для покрытия наступивших убытков, то уставом на этот случаи может быть предусмотрена возможность взимания с членов общества дополнительных сумм или сокращение объема предоставляемых страховых услуг. Уставом ОВС может быть также запрещено взимание с членов общества дополнительных взносов в целях восполнения недостатка денежных средств. В настоящее время такой запрет содержится в уставах практически всех крупных обществ взаимного страхования.

Фактически такая практика стирает границу между предварительными взносами членов обществ взаимного страхования и фиксированными страховыми премиями, которые взимаются страховыми акционерными обществами.

Страховые взносы, уплачиваемые задним числом, взимаются с членов ОВС по наступлению страхового события и возникновению конкретной денежной потребности.

Объектами взаимного страхования являются объекты имущественного страхования, то есть имущественные интересы членов общества, связанные, в частности:

- с владением, пользованием и распоряжением имуществом (страхование имущества);

- риском наступления ответственности за причинение вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, риском ответственности за нарушение договора (страхование гражданской ответственности);

- осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Источниками формирования имущества общества являются:

- вступительный взнос;

- страховая премия (страховые взносы);

- дополнительный взнос;

- добровольные денежные и иные имущественные взносы и пожертвования;

- доходы, получаемые от инвестирования и размещения временно свободных средств страховых резервов;

- заемные средства;

- взносы на покрытие расходов, связанных с уставной деятельностью общества.

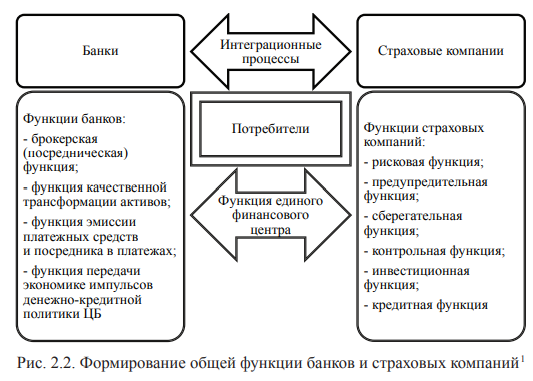

В настоящее время на рынке все более популярными становятся процессы кооперации. Под кооперацией понимается сотрудничество экономически самостоятельных предприятий, осуществляемое на договорной основе. Например, страховая организация, банк, инвестиционная компания заключают договор о кооперации с тем, чтобы иметь возможность предоставить своим клиентам полный набор финансовых услуг «из одних рук». Такая практика получила название кросс-продаж.

Особого внимания в данном случае заслуживает понятие банковского страхования, которое, прейдя из европейских государств, становится все более популярным в Российской Федерации. Основы взаимоотношений банков и страховых компаний предопределяют присущие им функции. При этом развитие процесса интеграции банков и страховых компаний позволяет выделить новую общую функцию финансовых институтов — «функцию единого финансового центра», направленную на обеспечение комплексного финансового обслуживания клиентов, что можно наглядно представить в виде рис. 2.2.

Партнерские отношения между банками и страховыми компаниями обусловлены тем, что общественная потребность в возмещении материальных потерь предприятий, населения и страхового обеспечения граждан удовлетворяется лишь страховыми организациями. Поэтому денежные средства, направляемые юридическими и физическими лицами для приобретения страховой защиты, не являются сферой жизненных интересов банков. В свою очередь банки, как носители высоких финансово-экономических и социальных рисков, являются потенциальными клиентами страховых организаций.

Кооперация, осуществляемая страховыми компаниями с финансовыми институтами (например, с банками) дает очевидные преимущества для развития страхового дела. Так, кооперационные связи позволяют:

- расширить набор предоставляемых страховыми компаниями услуг путем реализации принципа продаж «все из одних рук», очень удобного для клиентов;

- повысить эффективность работы агентской сети;

- избежать конкуренции со стороны других финансовых институтов;

- за счет продаж большего числа разнообразных страховых и финансовых услуг получить дополнительные доходы;

- привлечь и не допустить оттока из кооперирующих предприятий капитала страхователя;

- выйти на новые группы клиентов;

- улучшить репутацию страхования благодаря повышению его гибкости и переходу к предоставлению комплексных услуг;

- получить более подробную информацию о клиентах.

Однако широкое развитие кооперационных связей дает не только положительный эффект, но и создает ряд проблем. Среди них следует упомянуть следующие:

- расширение спектра предоставляемых услуг ведет к существенному увеличению объема работы для агентской сети, зачастую превышающему ее возможности;

- удорожание предлагаемых банковских продуктов за счет включения в цену комиссионных вознаграждений страховых агентов — работников внешней службы страховщика;

- в комплексные финансовые услуги не всегда входят самые выгодные для клиента продукты;

- реализация концепции комплексного обслуживания клиентов нередко приводит к тому, что страховые покрытия, предлагаемые по нескольким видам страхования, объединенным в одном страховом продукте, «перекрываются»;

- партнеры по кооперации могут отличаться по размеру и финансовой мощи, что может иметь своим следствием возникновение отношении зависимости;

- в ходе кооперации между партнерами может возникнуть конфликт вследствие несовпадения интересов. Например, партнеры по кооперации могут ставить перед собой разные цели или рассматривать того или иного клиента только с точки зрения своих собственных интересов. В таком случае один и тот же клиент может оказаться «хорошим» для банка, но «плохим» для страховщика.

Концентрация производства — это процесс слияния или объединения предприятий, при котором они теряют свою хозяйственную самостоятельность и функционируют на основе всестороннего централизованного управления.

Различают три типа объединений предприятий:

1) объединения по горизонтали — под этим понимается объединение предприятий, работающих на одной и той же стадии процесса производства или этапе торговли. Основная цель объединении такого типа состоит в расширении ассортимента производимой продукции, а основным критерием эффективности служит увеличение объема производства или оборота;

2) объединения по вертикали — при этом происходит объединение предприятий, работающих на следующих друг за другом стадиях производственного процесса или торговли. Объединения по вертикали служат углублению процесса производства. Показателя увеличения объема производства зачастую бывает недостаточно для оценки эффективности объединении такого типа, поэтому наряду с ним используется показатель вновь созданной стоимости;

3) неорганические объединения, или объединения по диагонали,— это объединение предприятий разных отраслей промышленности или занимающихся различными видами хозяйственной деятельности.

Картель — это осуществленное на договорной основе долгосрочное объединение предприятий по горизонтали, при котором они сохраняют свою юридическую самостоятельность, но частично теряют свою хозяйственную независимость.

Основная цель картельных соглашений состоит в оказании воздействия на рынок. Путем ограничения конкуренции участники картельных соглашений стремятся добиться увеличения прибыли. Картельные соглашения подрывают устои экономического порядка.

Консорциум — это объединение предприятий по горизонтали в целях реализации определенных, как правило, ограниченных по времени задач.

Например, в рамках консорциума страховые компании делят между собой риск на основе сострахования.

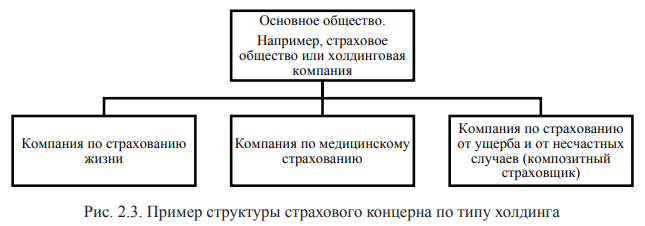

Концерн — это объединение страховых организаций под единым руководством и в силу этого потерявших свою хозяйственную, но сохранивших юридическую самостоятельность предприятий (обществ) по горизонтали, вертикали или диагонали. Концерн является одним из видов связанных предприятий.

В страховом деле создание концернов было обусловлено, в первую очередь, необходимостью соблюдения требования раздельного осуществления определенных видов страхования. Если какой-либо страховщик хочет выступить на рынке со всеми видами страхования, то в соответствии с требованиями Закона ему надо создать отдельные компании по страхованию жизни, медицинскому страхованию и страхованию юридических расходов.

В зависимости от того, работают ли предприятия, входящие в концерн, на одной и той же или последовательных стадиях производства или этапах торговли, различают горизонтальные и вертикальные концерны. Примером горизонтального концерна может служить страховой концерн, осуществляющий страхование от ущерба, несчастных случаев, страхование жизни, медицинское страхование и страхование юридических расходов. Объединение же под единым руководством перестраховочного общества и первичного страховщика представляет собой вертикальный концерн. В качестве примера можно привести объединение страхового общества, банка и завода по производству автомобилей.

Страховые концерны, в состав которых входят общества, связанные отношениями зависимости, часто имеют правовую форму холдинговой компании.

Во главе такой компании стоит основное (главенствующее) общество, которое не осуществляет страховой деятельности, а занимается, как правило, чисто финансовыми вопросами и проблемами административного управления (рис. 2.3).

Трест — это слияние обществ (предприятий), в результате которого они теряют свою юридическую и хозяйственную самостоятельность. При создании треста в результате слияния предприятии возникает одно новое предприятие. Хотя когда происходит слияние мелких предприятий в одно новое, теоретически можно было бы уже говорить о создании треста. На практике этот термин употребляется, как правило, тогда, когда речь заходит о создании особо крупных хозяйственных единиц.

В отличие от картелей и концернов в тресте происходит полное юридическое и хозяйственное слияние исходных предприятии. Это дает возможность осуществлять более жесткое управление. В трестах гораздо легче проводить меры по рационализации производства, осуществлять глубокую специализацию отдельных подразделении, закрывать нерентабельные предприятия и реализовывать прочие подобные меры, поскольку нет необходимости считаться с входящими в его состав предприятиями. Кроме того, тресты отличаются более простым административно-управленческим аппаратом, поскольку в них имеется лишь одно правление, один наблюдательный совет и одно общее собрание членов (акционеров).

Роль объединений предприятий в экономике неоднозначна. С одной стороны, процессы концентрации:

- позволяют использовать эффект синергизма, когда общий результат превосходит сумму отдельных эффектов;

- ведут к повышению курсов акций и увеличению дивидендов;

- дают возможность снизить размер премий благодаря повышению эффективности работы страховых компаний;

- повышают надежность страховщиков;

- усиливают позиции объединений предприятии на рынке и ведут к снижению конкуренции;

- ведут к укрупнению компаний, что дает им возможность выхода на европейский и мировой рынки;

- позволяют разрабатывать индивидуальные финансовые концепции для каждого объединения страховщиков.

С другой стороны, расширение конкуренции:

- создание страховых объединений ведет к ограничению конкуренции и сокращению предложения;

- при наличии на рынке небольшого числа крупных страховых концернов не исключена возможность установления контроля за уровнем страховых премии;

- крупные страховые концерны могут использовать свое доминирующее положение на рынке во время переговоров по тарифам, в ходе разработки и принятия нового законодательства;

- процессы концентрации ведут к сокращению числа рабочих мест и возникновению трудноуправляемых «конгломератов»;

- при создании хозяйственных объединении исчезает индивидуальный профиль входящих в них страховых компании.

В зависимости от отношения лица или органа, продвигающего страховые услуги от страховщика к страхователю, различают три вида каналов продаж страховых продуктов:

- канал сбыта страховых продуктов может быть частью самой страховой компании. Это может быть отдел продаж компании или штатный сотрудник, помогающий клиенту заключить определенные виды договоров страхования;

- продажа страховых услуг может осуществляться страховым агентом, в рамках предоставленных ему страховой компанией полномочий;

- кроме того, продвижением страховых услуг могут заниматься и независимые от самого страховщика посредники. В первую очередь, это страховые брокеры.

- Сотрудники работают в страховой компании по трудовому договору.

В этом смысле они являются наемными работниками, зависимыми от своего работодателя и обязанными выполнять его указания. Они должны регулярно отчитываться о своей деятельности. Деятельность сотрудника регулируется трудовым законодательством и трудовым договором со страховой компанией. Он получает фиксированную заработную плату и, как правило, комиссионное вознаграждение по результатам деятельности, ему также возмещаются командировочные расходы.

Кроме того, в сложных отраслях страхования, таких как корпоративное пенсионное страхование или страхование крупных промышленных объектов, они непосредственно работают с клиентами и соответствующими специалистами.

Страховой агент работает по агентскому договору, самостоятельно организует свою работу и распоряжается своим рабочим временем. С экономической точки зрения страховой агент тесно связан со страховщиком, интересы которого он представляет.

Классификацию страховых представителей можно производить по разным признакам. Особенно важно подразделение страховых агентов на тех, для которых этот вид деятельности является основным, и на тех, которые занимаются этим видом деятельности по совместительству. Страховые агенты, для которых этот вид деятельности является основным, чаще всего имеют собственное страховое агентство. Будучи предпринимателями, они обязаны зарегистрировать свое агентство в торговом реестре. У страховых агентов, занимающихся страхованием по совместительству, есть другая основная работа, а этот вид деятельности является для них всего лишь источником дополнительною заработка и не подлежит регистрации.

Правоотношения между страховым агентом и страховой компанией регулируются агентским договором и соответствующими законодательными нормами.

Агентским договором на страхового агента возлагается ряд обязанностей. Он должен постоянно заботиться о продвижении страховых продуктов и заключении новых договоров. При этом он должен стараться не только найти новых клиентов, но и непрерывно управлять страховым портфелем, работая с уже имеющимися клиентами. Агент должен выполнять указания страховщика и не имеет права разглашать сведения о страховых тарифах и имена страхователей конкурирующим страховым компаниям. Важнейшей обязанностью страхового посредника является соблюдение интересов страховщика, что запрещает ему любые виды деятельности, которые могут нанести ущерб страховой компании, агентом которой он является.

За свою деятельность в интересах страховщика страховой агент имеет право на получение соответствующего вознаграждения. Это, в первую очередь, комиссионное вознаграждение, а также иные выплаты страховщика агенту. Кроме того, страховые агенты в ряде случаев имеют право на получение денежной компенсации в связи с прекращением агентского договора.

Право агента на получение комиссионного вознаграждения возникает только в том случае, если заключение договора страхования является прямым результатам его деятельности, т. е. когда имеет место причинно-следственная связь между заключением договора и работой агента.

После уплаты премии страхователем агент приобретает право на получение вознаграждения. Размер комиссионного вознаграждения рассчитывается по специальной таблице страховщика, исходя из величины уплаченной страхователем премии. В страховании ущерба расчет комиссионных осуществляется, как правило, в виде процента от величины премии, в страховании жизни — в промилле от суммы страхового взноса, в медицинском страховании размер комиссионного вознаграждения равняется сумме взносов за определенное число месяцев.

В страховании ущерба комиссионное вознаграждение выплачивается одноразово, в страховании жизни осуществляются постоянные выплаты.

Если агентским договором предусмотрены также иные обязанности страхового агента, например инкассирование премии или урегулирование ущерба, то за это он получает дополнительное вознаграждение в виде текущих выплат.

Также затраты страхового представителя, например расходы на поездки, должны покрываться из суммы получаемого комиссионного вознаграждения. Все остальные денежные выплаты страховщика агенту должны быть обязательно согласованы в агентском договоре.

Страховой брокер является индивидуальным предпринимателем, который от своего имени занимается посреднической деятельностью по страхованию в интересах и по поручению других лиц. От страхового агента он отличается, в первую очередь, тем, что осуществляет свою деятельность на основании отдельных поручений, не носящих постоянного характера. В российской практике страховой брокер — это наемный работник, который работает в компании, являющейся страховым брокером, то есть работающей с базами нескольких страховых компаний.

Классическая позиция страхового брокера состоит в его независимости, как посредника, стоящего на стороне страхователя. В задачи страхового брокера входит анализ заявленных к страхованию рисков, определение на этой основе необходимого объема страховой защиты, поиск страховщика, у которого можно разместить риски на страхование самым выгодным для страхователя и надежным образом. Брокер совершенно свободен в выборе страховщика. В отличие от брокеров, действующих в других отраслях экономики, страховые брокеры обязаны действовать в интересах своих клиентов, а именно, содействовать заключению ими соответствующих договоров страхования. За свою деятельность страховой брокер получает комиссионное вознаграждение, которое ему выплачивает страховщик. Размер и общие условия выплаты комиссии закрепляются в соответствующем обязательстве страховщика. Характерные черты торгового брокера и страхового брокера представлены в табл. форме ниже.

С точки зрения страховщика, использование услуг страхового брокера дает ряд преимуществ:

- отпадает необходимость в затратах по развитию внешней службы;

- в отличие от страхового агента страховой брокер не имеет права на получение денежной компенсации по прекращению договора о посредничестве;

- страховой брокер — это профессионал в страховом деле;

- зачастую брокер берет на себя выполнение определенных видов работ для страховщика;

- часто благодаря усилиям страховых брокеров заключаются крупные договоры.

Характерные черты торгового брокера и страхового брокера представлены в табл. форме:

| Торговый брокер | Страховой брокер |

|---|---|

| может представлять как интересы покупателя, так и продавца | в большинстве случаев представляет интересы страхователя |

| не находится в договорных отношениях с продавцом или покупателем | имеет договорные отношения со страховщиком |

| получает комиссию как от покупателя, так и от продавца | получает комиссию от страховщика |

| выступает посредником при заключении договоров | наряду с посредничеством в заключении договоров страхования оказывает и другие услуги |

Неблагоприятным для страховщика является следующее:

- страховщик практически не имеет никакого контакта со страхователем;

- отмечается большой процент расторжения договоров;

- брокер представляет интересы страхователя;

- действия страхового брокера продиктованы в значительной мере стремлением к получению комиссионных, зависящих от величины и своевременности уплаты страховых премии по договорам, заключенным с его помощью;

- брокеры часто практикуют заключение договоров с «нагрузкой»;

- высокая «конкуренция» между брокерами и собственными страховыми агентами.

Страховой брокер отвечает перед своим клиентом за предоставление неверной или неполной информации. В отличие от торгового брокера страховой брокер обязан самостоятельно действовать в интересах своего клиента. Он должен по собственной инициативе проанализировать риск, не дожидаясь соответствующего запроса со стороны страхователя, незамедлительно проинформировать его о важнейших промежуточных и конечных результатах своей работы по размещению риска на страхование, а также в случае необходимости обратить внимание страхователя на отсутствие страховой защиты по отдельным рискам.

При недобросовестном выполнении брокером своих обязанностей на него возлагается бремя доказывания того, что страховое событие наступило независимо от его действий. Например, если страхователь проигнорировал высказанные брокером справедливые сомнения относительно того или иного способа размещения риска на страхование.

Страховщик не несет ответственности за ошибочные действия брокера в отношении страхователя. Страховым правом на страховщика не возлагается ответственность ни за ошибки в действиях брокера, обусловленные его положением доверенного лица по отношению к страхователю, ни за ошибки брокера при заключении договора страхования. Характеристика страховых посредников представлена в табл. 2.1.

Таблица 2.1

| Виды | Сотрудник | Страховой агент | Страховой брокер |

|---|---|---|---|

| Договорные отношения | Трудовой договор | Агентский договор | Договор о посреднической деятельности |

| Продолжительность деятельности | Постоянно | Постоянно | На основании отдельных поручении |

| Представление интересов | Страховщика | Страховщика | Страхователя |

По своему правовому положению и функциям страховой брокер отличается от страхового представителя. Страховой брокер, как правило, не уполномочен принимать от страхователя заявления для страховщика. Он представляет интересы страхователя и передает все заявления страховщику как представитель страхователя. При этом не имеет значения, что комиссионное вознаграждение брокер получает от страховщика.

Структура и основные положения договора страхования

Договоры, которые заключаются между страховыми компаниями и их клиентами, называются договорами страхования. Сторонами договора страхования являются страховщик и страхователь.

Обязанность страховщика состоит в предоставлении страховой защиты.

Страховое покрытие заключается не только в выплате страхового возмещения при наступлении страхового случая, но и в принятии на себя страховщиком в целом риска экономического убытка страхователя. Поэтому с юридической точки зрения услуга страховщика определяется как взятие на себя риска. За это страхователь должен уплатить страховщику страховую премию в согласованном размере.

Сторонами в договоре страхования являются страховщик и страхователь.

Страховщик обязан при наступлении страхового события выплатить страховое возмещение по договорам имущественного страхования или страховую сумму по договорам личного страхования или выполнить иные взятые на себя обязательства. Таким образом, страховщик предоставляет страховую защиту в соответствии с законом и условиями, согласованными в договоре страхования.

Страхователь является контрагентом страховщика по договору. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования, либо являющиеся страхователями в силу закона. Основной обязанностью страхователя является уплата страховой премии. Понятие застрахованного лица используется как в страховании ущерба, так и в страховании суммы.

Договоры страхования заключаются, согласно законодательству, только в письменной форме, но существуют и исключения, например, договоры обязательного государственного страхования. Кроме того, договор страхования может быть заключен путем составления страхового полиса (свидетельства, сертификата), подписанного страховщиком. Современной формой договоров страхования являются электронные, обладающие всеми присущими традиционной бумажной форме атрибутами и гарантиями. Электронный договор страхования подписывается простой электронной подписью.

Возможность заключать договоры страхования в электронной форме существует с 2014 г. (ст. 6.1 закона РФ «Об организации страхового дела в Российской Федерации»). До недавнего времени речь шла только о взаимодействии онлайн между страхователями и страховщиками.

Новая редакция Закона, вступившая в силу 24 апреля 2020 г., отменила этот запрет и закрепила порядок электронного взаимодействия между страховщиками, страховыми посредниками и их клиентами.

Участие страховых посредников в обмене электронной информацией (также регламентируется ст. 6.1 указанного закона) позволяет страхователю (застрахованному лицу, выгодоприобретателю) направлять страховщику информацию в электронной форме. К такой информации относятся заявление о заключении договора страхования, уведомление о наступлении страхового случая, заявление об осуществлении страховой выплаты или иные документы. Такие документы (за некоторыми исключениями) должны быть подписаны простой электронной подписью страхователя.

До принятия текущей редакции Закона страховые агенты и брокеры не имели права участвовать в электронном обмене информацией, такой обмен должен был происходить между страховщиками и их клиентами напрямую. Теперь этот запрет отменен, а страховые посредники получили право участвовать в информационном обмене, а также оказывать от имени и за счет страховщика услуги, связанные с добровольным страхованием, в электронной форме.

Пролонгация и постоянное (регулярное) страхование однородного имущества (товаров, грузов и т.п.) на сходных условиях в течение определенного срока может по соглашению страхователя со страховщиком осуществляться на основании одного договора страхования — генерального полиса. К существенным условиям договора имущественного страхования относятся следующие положения:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

- о застрахованном лице;

- о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страх. случая);

- о размере страховой суммы;

- о сроке действия договора.

Важно определение условий договора страхования в Правилах страхования по конкретному виду страхования:

1. Условия, на которых заключается договор страхования, могут быть определены в стандартных Правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков.

2. При заключении договора страхователю вручаются Правила страхования.

Это должно быть удостоверено записью в договоре.

В страховании ущерба застрахованное лицо — это то физическое лицо, риск которого покрывается договором страхования. Как правило, страхователь является одновременно и застрахованным лицом, например:

- молодая семья может заключить договор страхования своей квартиры;

- владелец садового домика заключает договор имущественного страхования;

- владелец магазина может заключить договор страхования своего магазина на случай кражи со взломом.

В практике страхования встречаются также случаи, когда страхователь не является застрахованным лицом. Страхователь от своего имени заключает договор страхования в пользу третьего лица. Партнером страховщика по договору страхования может быть только страхователь, который обязан уплатить премию и которому выдается страховой полис. Возмещению подлежит ущерб, нанесенный застрахованному лицу в результате наступления страхового случая, поэтому оно является выгодоприобретателем по договору страхования. Застрахованное лицо может получить страховые выплаты при наличии у него страхового полиса или с согласия страхователя, например:

- концертный зал может заключить договор страхования гражданской ответственности за сохранность вещей, сданных в гардероб на хранение;

- владелец склада может заключить договор имущественного страхования в пользу владельца товаров, помещенных на хранение.

Если говорить о личном страховании, в частности о страховании жизни и страховании от несчастных случаев и болезней, то, как правило, страхователь, страхует собственную жизнь и здоровье и сам является при этом выгодоприобретателем. При заключении договора страхования жизни третьего лица, именно это лицо и будет являться застрахованным, при этом на данное лицо не возлагается обязанность по уплате страховых взносов.

Выгодоприобретатель, или бенефициар,— это лицо, которое назначено страхователем в качестве получателя страховой суммы по договору страхования жизни при наступлении страхового события.

Если в договоре указан выгодоприобретатель, то такой договор считается заключенным в пользу третьего лица. Как правило, определение выгодоприобретателя происходит в момент подписания заявления на заключение договора страхования.

Существует отзывное и безотзывное право на получение страховых выплат.

Классически применяется отзывное право, которое предоставляется бенефициару и возникает лишь с наступлением страхового случая. При заключении договора страхования жизни с отзывным правом на получение страховых выплат выгодоприобретателем страхователь в любое время может по собственному усмотрению аннулировать предоставленное им право и заменить выгодоприобретателя.

Несмотря на наличие выгодоприобретателя, обладателем всех прав по договору страхования жизни остается страхователь. Предоставление, отзыв и изменение предоставленного права на получение страховой выплаты третьему лицу являются актами одностороннего волеизъявления страхователя, не требующими согласия страховщика.

Безотзывное право на получение страховой выплаты выгодоприобретатель получает сразу же с момента его предоставления. После получения страховщиком соответствующего заявления страхователя право на получение страховой выплаты может быть аннулировано только с согласия бенефициара.

Однако и в случае предоставления безотзывного права на получение страховой выплаты другому лицу страхователь остается стороной договора и должен выполнять все вытекающие из него обязательства. Характеристика субъектов и участников страховых отношений представлена в табл. 2.2.

Таблица 2.2

| Стороны договора | Страховщик | Страхователь |

|---|---|---|

| Застрахованное лицо | В страховании ущерба — лицо, чей риск застрахован | В страховании суммы — лицо, жизнь которого застрахована |

| Выгодоприобретатель | Лицо, имеющее право на получение страховой выплаты | |

| Плательщик страховых взносов | Лицо, уплачивающее страховые взносы вместо страхователя (владелец банковского счета, с которого снимаются суммы страховых взносов) | |

В соответствии с гражданским законодательством заключение договора страхования, как и любого другого договора, предполагает волеизъявление двух сторон. При этом одна сторона направляет другой стороне предложение заключить договор, на что другая сторона, принимая предложение, отвечает акцептом.

Заявление о заключении договора страхования является волеизъявлением, направленным на заключение такого договора. Оно должно быть составлено таким образом, чтобы для его акцепта было достаточно простого согласия другой стороны.

В страховании заявления обычно подаются клиентами. Инициатива же, как правило, исходит от страхового посредника, который объясняет необходимость страховой защиты и советует приобрести тот или иной объем страхового покрытия. При прямой продаже страховых продуктов, минуя посредника, заинтересованное лицо, получив информацию из рекламных проспектов и объявлений, может непосредственно обращаться в страховую компанию.

Заключению договора страхования предшествуют переговоры. Они могут закончиться безрезультатно или подачей заявления. Заявление клиент подает только тогда, когда он намерен вступить в обязательственные правоотношения, вытекающие из договора страхования. Введение в страховое право и широкое использование таких норм, как право отмены, одностороннего отказа и оспаривания договора, существенно снижает юридическое значение заявления как документа,

Для того чтобы подать заявление, страхователь должен заполнить соответствующую анкету, разработанную страховщиком, и подписать ее.

По каждому виду страхования имеются свои формы страховых заявлений.

Для связанных видов страхования в одном формуляре объединяются заявления на заключение нескольких договоров страхования.

Все страховые заявления состоят из трех основных частей:

1) собственно заявление о заключении договора страхования с указанием страховой суммы, предпочтительного тарифа и начала периода страхования;

2) ответы на вопросы о характере риска в рамках выполнения обязательства страхователя о предоставлении страховщику всей существенной информации, необходимой для оценки риска, на этапе, предшествующем заключению договора;

3) предоставление страхователем страховщику определенных полномочий в связи с договором страхования и удостоверение им своей подписью факта принятия к сведению разъяснений страховщика по поводу имеющегося у него права отзыва страхового заявления и отказа от договора.

Заявитель обязан указать в заявлении все основные обстоятельства, которые являются существенными для заключения договора страхования. Поскольку эта информация должна предоставляться страхователем страховщику на этапе, предшествующем заключению договора, то поэтому принято говорить о преддоговорной обязанности страхователя по предоставлению информации.

Заявитель обязан дать правдивые и полные ответы на все содержащиеся в страховом заявлении вопросы. Эта информация необходима страховщику для правильной оценки риска. В отличие от заявления о заключении договора страхования этот раздел не представляет собой волеизъявления страхователя. Отвечая на вопросы страховщика, заявитель предоставляет ему информацию, т. е. сообщает свои знания о рисках. Конкретные вопросы по рискам, содержащиеся в страховых заявлениях, зависят от вида страхования.

Кроме подачи собственно заявления о заключении договора страхования и предоставления страховщику информации о рисках, закон устанавливает необходимость дополнительного волеизъявления страхователя, без которого в страховой компании не может быть начата обработка заявки.

Заявитель должен дать согласие на передачу страховщиком данных, содержащихся в заявлении, а также полученных страховщиком в ходе исполнения договора, перестраховщику, другим страховщикам. Сведения о состоянии здоровья застрахованного могут передаваться только страховщикам, занимающимся личным страхованием, перестраховщикам и страховым агентам при условии, что этого требует исполнение договора страхования.

В большинстве страховых заявлений имеется графа, в которой содержится заявление страхователя о предоставлении страховщику права снятия с его банковского счета сумм страховых взносов и перечисления их на счет страховщика.

Удобная для обеих сторон и не связанная с большими затратами система безналичных расчетов способствует своевременной и быстрой уплате премий.

Законом на страховщика возлагается обязанность информировать страхователя о его праве отзыва страхового заявления и отказа от договора страхования жизни. Факт ознакомления страхователя со своими правами подтверждается им письменно, поэтому в формуляры страховых заявлений, которые подписывает заявитель, включается соответствующая графа.

Условием действительности страхового заявления является дееспособность заявителя. Под этим понимается способность самостоятельного волеизъявления.

Физические лица считаются дееспособными в полном объеме с наступлением совершеннолетия, поэтому только лица, достигшие 18-летнего возраста, могут заключать договоры страхования без каких бы то ни было ограничений.

Для заключения договора страхования лицами с ограниченной дееспособностью требуется согласие законных представителей. Оно может быть выражено как до, так и после подачи страхового заявления. В первом случае говорят о согласии, во втором — о разрешении законных представителей. Очень часто на бланках страховых заявлений специально предусмотрено место для подписи законных представителей.

Органами страхового надзора на страховщиков возлагается обязанность предоставлять заявителю, если заявителем является физическое лицо, информацию о всех существенных для страхового правоотношения фактах и правах, связанных с договором, на этапе, предшествующем его заключению. Такая информация получила название информации для потребителя страховых услуг.

При страховании крупных рисков достаточно предоставления страхователю информации о подведомственности дел по спорам, возникающим из договора, и компетентных органах страхового надзора.

В течение срока действия договора страховщик извещает страхователя, главным образом, об изменениях в договорных отношениях, а в страховании жизни один раз в год о размере доли участия страхователя в прибыли.

К моменту заключения договора страхования заявитель должен получить от страховщика всю необходимую информацию. Это нужно для того, чтобы он мог еще раз тщательно проверить и обдумать все условия договора и заключить его в полной уверенности в правильности своих действий. Отсюда следует, что между этими двумя правовыми действиями: предоставлением страховщиком информации страхователю и имеющимися у заявителя или страхователя правовыми возможностями отказаться от заявления или выйти из уже заключенного договора, существует очень тесная взаимосвязь.

По договору имущественного страхования страховщик обязуется за обусловленную договором страховую премию при наступлении страхового случая возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе, либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором страховой суммы.

По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности;

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск.

По договору личного страхования страховщик обязуется за обусловленную договором страховую премию, уплачиваемую страхователем, выплатить единовременно или выплачивать периодически обусловленную договором страховую сумму в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного, предусмотренного договором, страхового случая. Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица по иску его наследников.

Заключение договора страхования в пользу выгодоприобретателя, в том числе и тогда, когда им является застрахованное лицо, не освобождает страхователя от выполнения обязанностей по этому договору, если только договором не предусмотрено иное, либо обязанности страхователя выполнены лицом, в пользу которого заключен договор.

Страховщик вправе требовать от выгодоприобретателя, в том числе и тогда, когда выгодоприобретателем является застрахованное лицо, выполнения обязанностей по договору страхования, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования о выплате страхового возмещения по договору имущественного страхования, либо страховой суммы по договору личного страхования. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования.

Договор страхования может быть заключен путем составления одного документа, либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования.

Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования).

Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне, либо приложены к нему.

В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

О заключении договора страхования свидетельствует страховой сертификат (свидетельство), или страховой полис, выписываемый страховщиком на основе письменного заявления страхователя. В нем отражаются все условия договора, по которым достигнуто согласие сторон. Страховой полис является свидетельством окончательного заключения договора страхования или акцепта заявления страхователя. При утрате или уничтожении страхового полиса страхователю по его просьбе выдается дубликат. Связанные с этим расходы несет страхователь.

Различают три вида начала страхования: формальное, материальное, техническое начало.

Формальное начало страхования совпадает с моментом заключения договора страхования. Название «формальное» указывает на то, что с юридической точки зрения договор страхования считается заключенным в момент получения акцепта страховщика страхователем.

Материальное начало — это определенный в договоре страхования момент времени, с которого начинает действовать страховое покрытие рисков, т. е. несение риска переходит на страховщика. При наступлении страхового случая после материального начала страхования страховщик должен выполнить свои договорные обязательства и произвести страховые выплаты. Название «материальное»

указывает, таким образом, на действительный переход ответственности по страхуемым рискам на страховщика.

Общим условием, без которого страховое покрытие не вступает в силу, является уплата страхователем первого страхового взноса. Этот принцип получил название принципа уплаты первого взноса.

Под техническим началом страхования понимается начало того периода, за который начисляется страховая премия. Техническое начало страхования указывается в страховом полисе. Время, за которое начисляется страховая премия, разбивается на периоды страхования. Продолжительность одного периода составляет один год, если страховые взносы не начисляются за более короткие промежутки времени.

Из договора страхования для страхователя возникает обязанность по уплате страховой премии в согласованном размере. Страховая премия — это плата страхователя за несение риска страховщиком, или цена страхового покрытия. На практике в последнее время вместо термина «страховая премия» все чаще употребляется термин «страховой взнос». Размер страховых взносов устанавливается по соглашению сторон и указывается в страховом полисе. При отсутствии такого соглашения величина взносов определяется, исходя из действующих страховых тарифов страховщика. Исполнение обязательства означает осуществление страхователем платежа в размере страховой премии.

Отправление денег страховщику в размере суммы страховых взносов завершает действия страхователя во исполнение своего обязательства. Для установления факта своевременности уплаты премии решающее значение имеет момент отправки денег, с которого они более не находятся в распоряжении страхователя.

Этот момент времени важен для определения материального начала страхования, а также для решения вопроса о том, когда начинает действовать страховое покрытие в случае просрочки платежа. Существуют различные способы уплаты страховой премии (табл. 2.3).

Принципиально важное значение имеет разграничение понятий «завершение действий во исполнение обязательств» и «исполнение обязательства страхователя по уплате премии». Обязательство страхователя по уплате премии считается исполненным лишь в момент поступления денег в распоряжение страховщика, т. е. их зачисления на его расчетный счет.

Как уже говорилось выше, страховые взносы не обязательно должны уплачиваться самим страхователем. Страховщик обязан принять платеж премии от третьих лиц в следующих случаях: если платеж производит застрахованное лицо по договорам страхования в пользу третьего лица, от выгодоприобретателя или залогодержателя.

Таблица 2.3

| Форма расчетов | Момент совершения действий во исполнение обязательства (определение своевременности платежа) | Момент исполнения обязательства (время погашения задолженности страхователя) |

|---|---|---|

| Оплата наличными | Дата передачи денег | Дата передачи денег |

| Банковский перевод | Дата осуществления платежа в банке | Дата зачисления средств на счет страховщика |

| Выданная страховщику доверенность на безакцептное списание сумм страховых взносов со счета страхователя | Указанный в договоре срок платежа при условии наличия средств на расчетном счете страхователя | Дата списания средств со счета страхователя |

В самом общем виде просрочка должника означает неисполнение им обязательства в определенный срок или по получении от кредитора напоминания, последовавшего после наступления срока исполнения. В силу особенностей договора страхования регулирование вопросов просрочки уплаты страховой премии и ее правовых последствий осуществляется в соответствии с действующим законодательством. Просрочка уплаты премии имеет следующие последствия:

- страховщик может в принудительном порядке потребовать от страхователя уплаты премии;

- под угрозу ставится предоставление страховой защиты;

- возникает вопрос о возможности продления договора страхования.

Страховщик может потребовать через суд уплаты премии, процентов по денежному обязательству, а также расходов, возникших у него в связи с неисполнением обязательства страхователем. Он может предъявить страхователю иск и передать его на рассмотрение в суд, а также через суд направить должнику предупреждение об уплате долга. Эти действия страховщик должен предпринять в течение трех месяцев по истечении срока платежа, поскольку в противном случае его бездействие будет рассматриваться как отказ от договора страхования в одностороннем порядке. С точки зрения органов страхового надзора взыскание первого страхового взноса в страховании жизни через суд является нежелательным, поскольку этот вид страхования связан с долгосрочным процессом накопления и должен основываться на свободном волеизъявлении страхователя. Судебное разбирательство в самом начале договора страхования жизни может отрицательно сказаться на взаимном доверии сторон. Если на момент наступления страхового случая страхователь еще не уплатил страховую премию или первый взнос, то страховщик освобождается от своих обязательств по договору. Исключение из этого правила составляют случаи, когда в договор страхования включена расширенная оговорка об уплате первого страхового взноса. Однако и тогда условием начала действия страховой защиты является уплата первого страхового взноса непосредственно после получения страхового полиса.

При заключении договора страхования страхователь обязан сообщить страховщику известные обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска).

Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, страховщик вправе потребовать признания договора недействительным.

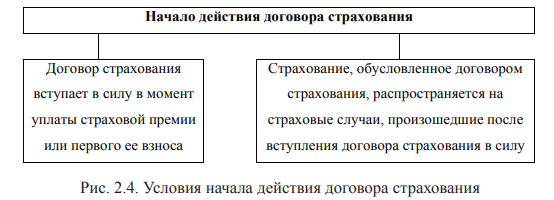

Потребителям страховых услуг настоятельно рекомендуется внимательно изучать правила страхования и проект договора страхования. Только после этого можно подписывать страховые документы. Существуют определенные условия начала действия договора страхования (рис. 2.4).

В страховой практике допускается досрочное прекращение договора страхования. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай:

- гибель застрахованного имущества по иным причинам;

- прекращение предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Государственное регулирование национальной страховой системы

В Российской Федерации надзор за деятельностью субъектов страхового дела (страховой надзор) осуществляется в целях соблюдения ими страхового законодательства, предупреждения и пресечения нарушений участниками отношений страхового законодательства, обеспечения защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства, эффективного развития страхового дела. Надзор осуществляет Центральный банк Российской Федерации, как мега-регулятор финансового рынка в национальной экономике.

Представим принципы страхового надзора (рис. 2.5).

Рассмотрим основные процедуры, поддерживающие страховой надзор за деятельностью субъектов страховых отношений:

- лицензирование деятельности субъектов страхового дела;

- ведение единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела;

- контроль за соблюдением страхового законодательства — проведение проверок деятельности, достоверности отчетности, обеспечение страховщиками их финансовой устойчивости и платежеспособности;

- выдача разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов на совершение с участием иностранных инвесторов сделок по отчуждению акций (долей в уставных капиталах) страховых организаций, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела, на открытие филиалов страховщиков с иностранными инвестициями;

- принятие решения о назначении временной администрации, о приостановлении и об ограничении полномочий исполнительного органа страховой организации (Федеральный закон «О несостоятельности (банкротстве)».

Лицензирование деятельности субъектов страхового дела является первоначальной процедурой государственного регулирования.

Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового брокера — специальное разрешение, предоставленное органом страхового надзора субъекту страхового дела.

Рассмотрим стандарты предоставления лицензии страховой организации, перестраховочной организации, обществу взаимного страхования, страховому брокеру.

| Виды страховых организаций | Лицензия на осуществление |

|---|---|

| Страховая организация | добровольного страхования жизни; добровольного личного страхования (искл. добровольного страхования жизни); добровольного имущественного страхования; вида страхования, осуществление которого предусмотрено ФЗ о конкретном виде обязательного страхования; перестрахования в случае принятия по договору перестрахования обязательств по страховой выплате |

| Перестраховочная организация | перестрахования |

| Общество взаимного страхования | взаимного страхования в форме добровольного и обязательного страхования |

| Страховой брокер | посреднической деятельности |

Для получения лицензии соискатель представляет в орган страхового надзора:

- заявление о предоставлении лицензии;

- учредительные документы;

- документ о гос. регистрации юр. лица;

- протокол собрания учредителей;

- сведения о составе акционеров (участников);

- документы — об оплате уставного капитала в полном размере;

- документы о гос. регистрации юр. лиц, являющихся учредителями субъекта страхового дела, аудит. заключение о достоверности их бухгалтерской (финансовой) отчетности;

- сведения об исполнительном органе, руководителях, главном бухгалтере с приложением документов, подтверждающих соответствие указанных лиц квалификационным требованиям;

- сведения об актуарии;

- документы, подтверждающие источники происхождения денежных средств, вносимых учредителями — физическими лицами в уставный капитал;

- сведения о внутреннем аудиторе;

- положение о внутреннем аудите;

- иные документы.

Лицензия на осуществление страховой деятельности должна содержать целый ряд важных пунктов:

- наименование органа страхового надзора, выдавшего лицензию;

- наименование (фирменное наименование) субъекта страхового дела — юридического лица;

- ФИО индивидуального предпринимателя;

- место нахождения и почтовый адрес субъекта страхового дела — юридического лица или ИП;

- основной гос. регистрационный номер юридического лица или ИП;

- ИНН;

- деятельность в сфере страхового дела (страхование, перестрахование, взаимное страхование, посредническая деятельность);

- вид деятельности, осуществляемый страховой организацией (добровольное страхование жизни; добровольное личное страхование, за исключением добровольного страхования жизни; добровольное имущественное страхование или наименование вида страхования в соответствии с федеральным законом о конкретном виде обязательного страхования);

- формы и виды страхования, осуществляемые обществом взаимного страхования;

- номер и дата принятия органом страх. надзора решения о выдаче лицензии;

- регистр. номер записи в едином гос. реестре субъектов страхового дела;

- номер лицензии и дата ее выдачи.

Рассмотрим порядок лицензирования субъектов страхового дела. Лицензия выдается без ограничения срока ее действия и действует со дня ее получения.

Действие лицензии прекращается в случае прекращения деятельности субъекта страхового дела.

В ходе функционирования страховой организации могут проводиться процедуры ограничения или приостановления действия лицензии. В каких случаях это происходит?

При выявлении нарушения законодательства субъекту страхового дела органом страхового надзора дается предписание. Перечислим ситуации, которые приводят к выдаче предписания:

- нарушение субъектом страхового дела требований страхового законодательства;

- несоблюдение страховщиком законодательства в части формирования и размещения страховых резервов;

- несоблюдение страховщиком установленных требований к обеспечению нормативного соотношения активов и принятых обязательств, иных требований к обеспечению финансовой устойчивости и платежеспособности;

- нарушение требований о представлении в орган страхового надзора отчетности;

- непредставление в установленный срок документов, затребованных в порядке осуществления страхового надзора;

- установление факта представления неполной и (или) недостоверной информации;

- непредставление в орган страхового надзора информации об изменениях и о дополнениях, внесенных в уставные документы.

В случае получения страховой организацией предписания, она, как субъект страхового дела, в установленный предписанием срок должна предоставить в орган страхового надзора документы, подтверждающие устранение выявленных нарушений. Это является основанием для признания предписания исполненным.

В случае неисполнения предписания действие лицензии ограничивается или приостанавливается.

Ограничение действия лицензии — это запрет на заключение договоров страхования по отдельным видам страхования, договоров перестрахования, внесение изменений, увеличивающих обязательства страховщика, в соответствующие договоры.

Приостановление действия лицензии — это запрет на заключение договоров страхования, договоров перестрахования, договоров по оказанию услуг страхового брокера, внесение изменений, увеличивающих обязательства субъекта страхового дела, в соответствующие договоры.

Решение органа страхового надзора об ограничении или приостановлении действия лицензии публикуется. Потенциальным страхователям настоятельно рекомендуется проверять наличие лицензии у субъекта страхового дела, с которым заключается договор. В течение действия договора страхования необходимо отслеживать, не введена ли в отношении страховщика процедура ограничения или приостановления лицензии. Эту информацию можно посмотреть на сайте Банка России.

Одновременно с приостановлением действия орган страхового надзора назначает временную администрацию страховой организации на основании положений законодательства о несостоятельности (банкротстве).

Возобновление действия лицензии после процедуры ограничения или приостановления означает восстановление прав субъекта страхового дела на осуществление деятельности, на которую выдана лицензия, в полном объеме.

К субъекту страхового дела может быть применена такая процедура, как отзыв лицензии. Основанием для принятия такого решения является решение суда, органа страхового надзора об отзыве лицензии.

Органом страхового надзора решение об отзыве лицензии принимается:

- при осуществлении страхового надзора:

- неустранение субъектом страхового дела нарушений страхового законодательства (основания для ограничения или приостановления действия лицензии);

- неоднократное (в течение года) нарушение сроков представления отчетности;

- субъект страхового дела в течение 12 месяцев со дня получения лицензии не приступил к осуществлению предусмотренной деятельности;

- страховая организация в течение 3-х месяцев не восстановила свое членство в профессиональном объединении страховщиков;

- не выполнено требование об увеличении уставного капитала в случае увеличения минимального размера уставного капитала страховщика;

- по инициативе субъекта страхового дела — на основании его заявления в письменной форме.

Решение органа страхового надзора об отзыве лицензии также подлежит опубликованию.

После отзыва лицензии субъект страхового дела не вправе заключать договоры страхования, договоры перестрахования, договоры по оказанию услуг страхового брокера, вносить изменения, влекущие за собой увеличение обязательств в соответствующие договоры.

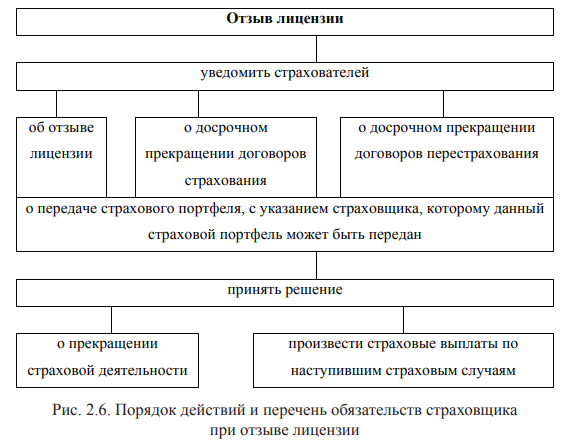

Представим обязательства, которые возникают у страховой организации в случае, если отозвана лицензия (рис. 2.6).

Отзыв лицензии уведомить страхователей об отзыве лицензии о досрочном прекращении договоров страхования о досрочном прекращении договоров перестрахования о передаче страхового портфеля, с указанием страховщика, которому данный страховой портфель может быть передан принять решение о прекращении страховой деятельности произвести страховые выплаты по наступившим страховым случаям

Представим обобщение национального опыта государственного регулирования страховой деятельности в Китайской народной республике в связи с тем, что в настоящее время в России обучается огромное количество китайских студентов.

Государственное регулирование страховой деятельности в КНР осуществляет отдел управления и контроля страхования. В своей деятельности данный орган руководствуется принципами защиты государственных интересов и предотвращения недобросовестной конкуренции.

При открытии страховой компании необходимо получить одобрение отдела управления и контроля страхования. При этом должны быть выполнены следующие требования:

- компания должна иметь свой устав;

- обладать минимумом зарегистрированного капитала;

- должна иметь в своем распоряжении руководящие кадры, обладающие необходимой профессиональной квалификацией и опытом;

- компания должна иметь четкую организационную и управленческую структуру;

- компания должна владеть офисами и оборудованием, соответствующими требованиям государства.

При оценке и утверждении ходатайств на создание страховых компаний, отдел управления и контроля страхования принимает во внимание потребность в развитии страхового бизнеса и честной конкуренции.

Если создание страховой компании одобрено, то отдел управления и контроля страхования выдает разрешение на ведение страховой деятельности. Страховая компания проходит процедуру регистрации в управлении промышленности и торговли и получает лицензию на ведение коммерческой деятельности.

Страховые компании являются объектом проводимой в рамках закона проверки и контроля. Отдел управления и контроля страхования проверяет операции, финансовое положение и деятельность страховых компаний и требует предоставления соответствующих отчетов и материалов.

При выявлении нарушений отдел управления и контроля страхования принимает решение о том, чтобы привести деятельность страховой компании в соответствие с законом, и, если страховая компания в установленный для нее срок не выполнила этого требования,— проводится ревизия.

В случае, если страховая компания нарушила положения законодательства, поставила под угрозу государственные интересы, и при этом ее действия могут серьезно угрожать ее платежеспособности, то отдел управления и контроля страхования может назначить внешнее управление страховой компанией. Цель назначения внешнего управления — принятие необходимых мер, чтобы защитить интересы застрахованной стороны и восстановить нормальную деятельность страховой компании.

Особое место в вопросах государственного регулирования национальной страховой системы играют принципы, призванные обеспечивать устойчивость НСС и всей национальной экономики:

- демонополизация (дробление страхового дела между несколькими участниками). Непременным условием формирования рыночных отношений на рынке страхования является конкуренция среди страховых организаций;

- необходимость государственного регулирования страховой деятельности;

- сотрудничество страховых организаций между собой как внутри страны, так и за рубежом.

Такой опыт можно использовать в практике страхового надзора в России.

Исторически государственное регулирование национальной страховой системы в России осуществляется с помощью специально создаваемых государственных организаций. В июле 1997 г. создан самостоятельный орган Госстрахнадзор РФ. В сентябре 1992 г. он преобразован в Федеральную инспекцию по надзору за страховой деятельностью (Росстрахнадзор). В августе 1996 г. эта организация была ликвидирована и ее функции были переданы Министерству финансов РФ, в составе которого был создан департамент страхового надзора. С 29 августа 2011 г. его полномочия переданы Федеральной службе по финансовым рынкам.

С 01 сентября 2013 г. ее функции перешли Центральному Банку, который получил статус финансового мегарегулятора. В структуре Банка России создается Служба по финансовым рынкам. Федеральная служба по финансовым рынкам упраздняется. 3 марта 2014 г. Служба Банка России по финансовым рынкам также была упразднена, вместо нее создано девять новых подразделений, отвечающих за финансовые рынки, в том числе Департамент страхового рынка. Функции Департамента страхового рынка:

- развитие рынка страхования, в том числе подготовка предложений по совершенствованию законодательства;

- разработка методологии надзора за субъектами страхового дела;

- расчет тарифов по обязательным видам страхования в случаях, предусмотренных законодательством Российской Федерации, мониторинг тарифной политики страховщиков по добровольным видам страхования;

- участие в координации деятельности профессиональных объединений страховщиков, других интеграционных объединений по вопросам страхования.

- контроль и надзор за соблюдением субъектами страхового дела требований страхового законодательства Российской Федерации;

- контроль за деятельностью территориальных учреждений Банка России по вопросам осуществления контроля и надзора за соблюдением субъектами страхового дела требований страхового законодательства Российской Федерации;

- контроль и надзор за реализацией субъектами страхового дела мер по предупреждению банкротства и мер по восстановлению платежеспособности.