Экономическая сущность и функции страховых отношений в национальной страховой системе

- Эволюционные этапы развития страхования

- Национальная страховая система: понятие, структура и траектория развития

- Текущее состояние страхового рынка и роль страховой защиты в национальной экономике РФ

- Функции страховых отношений в общественной системе воспроизводства

- Категория риска в национальной страховой системе

- Взаимосвязь понятий национальной страховой системы

Эволюционные этапы развития страхования

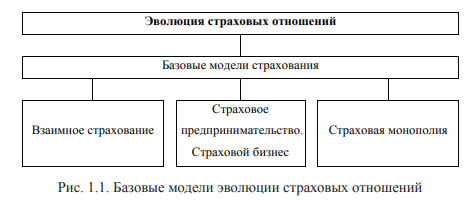

Страхование как экономическое явление имеет многовековую историю. Традиционно развитие страхования делят по этапам в зависимости от уровня экономического развития общества. Наибольший интерес представляет разделение страхования по модели построения страховых отношений, формирования и расходования страхового фонда. Представим базовые модели эволюции страховых отношений (рис. 1.1).

В примитивной форме страховые отношения функционировали по модели взаимного страхования. В основе этой модели лежит платформа взаимной помощи.

Простейшей формой раскладки ущерба было натуральное страхование. Оно действовало в крестьянских общинах и ранних государствах. Создавались резервные запасы зерна и пищевых продуктов в общинных и государственных амбарах.

Закладка в запасы осуществлялась в виде натуральных подушных взносов. В неурожайный год зерно и продукты питания выдавались населению. Действие взаимного страхования в натуральной форме подтверждено во многих исторических эпохах.

Развитие товарно-денежных отношений перевело взаимное страхование к денежной форме. С развитием математических наук были заложены основы применения в страховании теории вероятности. Страховой фонд стал создаваться с расчетом вероятной средней величины возможного ущерба, приходящейся на отдельного участника страхования.

Бурное развитие страхования происходит в эпоху великих географических открытий и освоения новых земель. Активно развивается судоходство и торговля.

Вместе с этим появляются новые риски, воздействию которых подвергаются участники торговых операций. Так, судовладельцы и купцы перед совместной экспедицией договаривались о защите от морских рисков. В случае гибели имущества одного из них ущерб распределялся между всеми коммерсантами.

Известен исторический факт заключения договора морского страхования. Морской полис был оформлен в 1347 г. на перевозку груза из Генуи на остров Майорка на судне «Санта Клара». Тем самым подтверждается факт осуществления страхового предпринимательства — страховая защита предоставлялась за плату (страховой взнос).

В XVII–XVIII вв. создаются страховые общества, которые специализируются на морском страховании: во Франции в 1686 г.; в Италии в 1741 г.

В международной торговле и морских грузоперевозках ведущую роль стала играть английская страховая корпорация «Ллойдс» (Lloyds). Сама компания состояла из отдельных членов (андеррайтеров), каждый из которых участвовал в страховых операциях исходя из собственных финансовых возможностей. История «Ллойдса», начавшаяся в XVII в. при участии самого Эдварда Ллойда, продолжилась до современности. В 1871 г. «Ллойдс», ранее действующая как частная, управляемая комитетом, но не имевшая официального юридического лица организация, согласно закону парламента Великобритании официально была преобразована в корпорацию. В настоящее время «Ллойдс» один из ведущих участников международного страхового рынка по морскому судоходству и торговле.

В этот же исторический период начинается развитие и других видов страхования. Так, громадные убытки, которые принес великий лондонский пожар 1666 г., подвигли к созданию «Огневого офиса». Так появилось страхование от огня.

Первые операции по страхованию жизни также были проведены в Англии.

В 1699 г. была создана страховая организация, занимавшаяся страхованием жизни вдов и сирот. Затем для личного страхования граждан была создана страховая компания Eckvatedl.

Из базовых видов страхования — морского, огневого и страхования жизни — последовательно появились и другие виды страхования. К концу XVIII в. в Западной Европе действовало более 100 видов имущественного и личного страхования.

В России страхование получило развитие в XVIII в. В 1765 г. были созданы страховые общества для страхования от пожаров, например, Рижское общество взаимного страхования от пожаров.

В 1786 г. был издан «Манифест об учреждении Государственного Заемного Банка». При этом в банке была создана страховая экспедиция, на которую возлагалась обязанность страхования от огня имущества и строений. Государственная страховая экспедиция осуществляла страхование по избранным рискам (каменные дома, каменные фабрики). Страховая сумма не должна была превышать 75% стоимости недвижимости. Утверждался единый тариф — 1,5% страховой суммы.

Развитие страхового предпринимательства в России связано с появлением частных акционерных страховых компаний: в 1827 г.— «Первое Российское от огня страховое общество», в 1835 г. учреждается «Второе Российское от огня страховое общество», в 1846 г.— «Саламандра». Между этими тремя страховыми сообществами российский рынок был поделен по сферам влияния.

Отметим, что после государственной монополии в сфере страхования имущества от огня наступил период частной монополии.

В 1835 г. было учреждено первое в России страховое общество «Жизнь», которое стало заниматься личным страхованием.

С отменой крепостного права в 1861 г. началось активное развитие товарноденежных отношений. Бурно развивалось и страхование как предпринимательства. Так, в 1851 г. от огня было застраховано имущества на 282 млн руб., в 1865 г.— уже на 868 млн руб., а в 1886 г.— на 4 млрд руб.

Возникают крупные страховые компании: Петербургское и Московское акционерное общество (1858 г.), «Русское» (1867 г.), «Коммерческое» (1870 г.), «Северное» (1871 г.), «Якорь» (1872 г.).

В 1874 г. страховыми организациями было подписано тарифное соглашение — Страховой синдикат. Это было первое документально зафиксированное монополистическое объединение в России. Вместе с тем сохраняется высокий уровень конкуренции на страховом рынке. Государство начинает формировать статистическую базу, создаются условия для конкуренции, реструктуризации компаний.

Получает развитие взаимное страхование. Общества взаимного страхования — это базовая и самая старая форма страховой защиты от пожаров. В 1861 г. Александр II издал Указ об учреждении городских взаимных страховых обществ.

В 1863 г. в Туле и Полтаве были организованы первые взаимные общества для страхования от огня. В последующие годы общества страхования от огня были созданы во всех крупных российских городах. Общества взаимного страхования, объединяющие 83 страховых компании, на основании договора обязывались оказывать друг другу помощь при пожарных убытках, превышающих годичный сбор страховых премий.

Также создавались общества взаимного страхования, объединяющие предпринимателей различных отраслей, деятельность которых распространялась на промышленность, землевладельцев и фабрикантов. Страховались недвижимое и движимое имущество, проводилось коллективное страхование от несчастных случаев лиц, работающих на фабриках. Страховые операции расширились до отраслевой направленности: общества взаимного страхования действовали в мануфактурной промышленности, горных и горнозаводских предприятиях юга России, было создано Киевское общество взаимного страхования свеклосахарных и рафинадных заводов и т.д. Страхование стало проводиться как в добровольном, так и в обязательном порядке.

Начинает развиваться процесс перестрахования рисков на международном рынке. Услуги по перестрахованию осуществляли Мюнхенское, Кельнское и Швейцарское перестраховочные общества.

В конце XIX в. в России работало более 300 страховых компаний. Доминирующее положение занимали земские страховые организации и общества взаимного страхования. Перед Первой мировой войной в России функционировал развитый страховой рынок.

После Великой октябрьской революции 1917 г. частное страхование перестало существовать в России. Был установлен государственный контроль над всеми видами страхования и объявлена государственная страховая монополия.

В 1921 г. был принят Декрет Совета народных комиссаров «О государственном имущественном страховании», в котором предусматривалась система добровольности в страховании. Переход на обязательное государственное страхование предполагался только после накопления опыта и укрепления системы добровольного имущественного страхования. С 1926 по 1932 гг. добровольное имущественное страхование активно развивается. В дополнение к имущественному страхованию вводиться добровольное страхование строений, животных, сельскохозяйственных культур, домашнего имущества. В 1922–1923 гг. после денежной реформы законодательно вводится личное страхование.

В период Великой Отечественной войны (1941–1945 гг.) средства страхования направлялись на нужды фронта. Госстрах СССР передал в это время в государственный бюджет в порядке приобретения облигаций госзаймов и в порядке отчисления от прибыли денежных средств на сумму около 5,8 млн руб.

В послевоенный период страховое дело в СССР расширяется за счет увеличения объемов страховой ответственности и совершенствования ранее действовавших видов. Обязательное страхование строений, принадлежащих населению на правах личной собственности, дополнялось добровольным страхованием. Обязательное страхование начинает уступать место добровольному страхованию.

В 1950-х гг. были внесены изменения в систему обязательного имущественного страхования. С 1956 г. прекращено обязательное страхование государственного жилого фонда, а также добровольное страхование имущества государственных учреждений и организаций.

Сохранялось и развивалось обязательное страхование имущества колхозов, введенное в 1930-х гг. вместо кооперативного страхования. В 1968 г. его объемы существенно расширены за счет введения обязательного страхования посевов на случай неурожая, любых стихийных бедствий, включая засуху. С 1974 г. этот вид обязательного страхования распространился и на совхозы с целью укрепления финансовой устойчивости сельского хозяйства.

Действовало обязательное страхование имущества, принадлежащего гражданам (жилые дома, садовые домики, дачи, хозяйственные постройки), животных (крупный рогатый скот, лошади и верблюды). Эти формы обязательного страхования сохранялись до 1997 г.

Бурный рост страхового предпринимательства отмечен в России в конце 80-х и начале 90-х гг. ХХ в. Была отменена государственная монополия на осуществление страхового дела. Возрождению страхового отечественного рынка в России способствовало принятие в 1992 г. закона «О страховании».

Национальная страховая система: понятие, структура и траектория развития

Национальная система страхования РФ начала формироваться сразу после трансформации плановой экономики в рыночную. Первым правовым документом, заложившим основу страхового рынка в нашей стране, стал федеральный закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015–1, определивший принципы регулирования системы страхования и участников страховых отношений; формы и виды страховой защиты; условия контроля за соблюдением требований к финансовой устойчивости страховых компаний и многое другое.

Функционирование национальной страховой системы (НСС) как части финансовой системы государства обусловлено широким спектром задач, от решения которых зависит устойчивость внутреннего страхового рынка. К таким задачам относятся:

- удовлетворить потребность в преодолении структурных диспропорций финансовой системы на уровнях ее подсистем (денежно-кредитной, бюджетноналоговой, валютной, страховой);

- обеспечить устойчивое развитие национальной экономики страны, всех ее отраслей и регионов;

- сформировать внутренний инвестиционный потенциал национальной экономики, который будет обеспечиваться финансово-кредитными и страховыми институтами;

- повысить качество жизни населения РФ;

- ускорить инновационные процессы финансового и страхового мирового рынка и интеграция в него национального страхового рынка Российской Федерации. Функционирование национальной страховой системы предполагает использование комплексного подхода для решения указанных задач, поэтому основными принципами НСС являются:

- необходимость;

- единство и непрерывность;

- гибкость и точность;

- системность и комплексность;

- оптимальность и эффективность;

- научность и целенаправленность;

- приоритетность;

- сбалансированность;

- директивность и конкретность;

- объективность;

- динамичность;

- учет рисков.

Перечисленные принципы позволяют рассматривать национальную страховую систему как целое, а не отдельные элементы, хоть и связанные между собой. Национальная страховая система состоит из множества субъектов и объектов страхования, взаимосвязанных отношениями по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, сформированных из уплачиваемых страховых премий.

НСС выполняет функции, которые отражают единство взаимообусловленных многообразных процессов во всем национальном хозяйственном комплексе.

Функции национальной страховой системы представлены в табл. форме:

| Социальные, обусловленные социальной природой страхования | Экономические, обусловленные экономической природой страхования | Финансовые, обусловленные финансовой природой страхования |

|---|---|---|

| Обеспечение стабильности в обществе за счет превентивных мероприятий по негативным событиям и сглаживание их последствий | Реализация единой государственной финансово-экономической политики в области страхования | Акционирование капитала с целью дальнейшего его инвестирования |

| Освобождение бюджета от расходов по ликвидации последствий экологических катастроф, техногенных аварий, стихийных бедствий и др. | Перераспределение капитала в национальные программы | Насыщение финансового рынка долгосрочными финансовыми ресурсами при расширении страхования жизни |

| Использование средств предприятия при решении социальных задач общества через обязательные пенсионные отчисления, обязательные платежи в государственные внебюджетные фонды медицинского, социального страхования; расширение мотивации граждан к самостоятельному решению своих насущных проблем стратегического значения (например, страхование жизни, здоровья) | Страховые выплаты и компенсации страхователям (третьим лицам) при наступлении страхового случая | Содействие росту финансовой безопасности граждан, их денежных доходов через систему государственных институтов социального и пенсионного обеспечения |

Российская национальная страховая система относится к категории открытой, связанной со всеми другими подсистемами финансовой системы страны. Одновременно НСС находится во взаимодействии с другими системами общества, формирующими социально-экономическую конъюнктуру:

- общественной — государством, социальными институтами, населением;

- социальной — системой обеспечения социальной защиты населения;

- материальной — отраслями и территориальными регионами, материальными и трудовыми ресурсами;

- экономической — системой хозяйственной деятельности, направленной на обеспечение непрерывности воспроизводственных процессов;

- финансовой — системой отношений субъектов в процессе обращения финансовых ресурсов;

- информационной — системой, обеспечивающей информационные потоки и коммуникации в обществе;

- международной — внешним страховым рынком.

Национальная страховая система имеет внутреннюю структуру, которую можно классифицировать по множеству критериев, что позволяет четко видеть механизм НСС (табл. 1.1). Структура НСС определяется выполняемыми ею функциями, предопределяющими, в свою очередь, внутреннюю ее организацию, состоящую из подсистем:

- законодательство, стандарты, нормы, регулирование и надзор;

- страховой и финансовый рынки;

- инфраструктура;

- нерыночные субъекты;

Выделяют виды внутренней организации национальной системы: субъектная, институциональная, ресурсная и уровневая (табл. 1.1).

Таблица 1.1

| Субъектная организация | Институциональная организация | Ресурсная организация | Уровневая организация |

|---|---|---|---|

| Индивиды как субъекты и объекты страхования | Формальные институты собственности, права и др. | Различные страховые фонды | Макро-уровневая; мезо-уровневая; микро-уровневая |

| Организации (предприятия) как страхователи; государство в лице органов регулирования, надзора и контроля; страховые организации различных организационно-правовых форм собственности; страховые и не страховые посредники; объединения страховщиков; андеррайтеры; сюрвейеры; актуарии и др. | Неформальные институты; простые и сложные нормы и правила поведения | Инвестиционные ресурсы страховых организаций, пенсионных фондов; собственный капитал страховых организаций; долгосрочные и краткосрочные ресурсы | Уровни управления в финансовых группах, страховых организациях |

Национальная страховая система обладает количественными и качественными показателями:

| Количественные показатели | Качественные показатели |

|---|---|

|

|

Национальная страховая система регулируется государством, поэтому перспективы ее развития в значительной степени определяются общенациональными проектами и региональными программами национальной экономики и общества.

Под государственным регулированием НСС понимается система воздействия государства на процессы страхования материальных, нематериальных ценностей (благ) и связанных с ними имущественных интересов юридических, физических лиц, а также на деятельность страховых организаций, их посредников для реализации прав и интересов субъектов страховых отношений, заинтересованных лиц и самого государства.

Основными целями государственного регулирования НСС являются следующие:

- установление нормативных требований к проведению бизнес-операций и в целом бизнес-процессов в деятельности страховщиков, органов страхового надзора, других субъектов страхового дела, направленных на обеспечение гарантированной страховой защиты материальных, нематериальных ценностей юридических, физических лиц, их имущественных интересов;

- обеспечение финансовой устойчивости и платежеспособности страховых организаций;

- обоснование эффективного формирования и использования временно свободных денежных средств при построении инвестиционной политики;

- создание организационно-экономических, технических и информационных условий для свободного, эффективного развития страхового рынка и его инфраструктуры;

- совершенствование и развитие нормативно-правового страхового законодательства.

Государственное регулирование НСС осуществляется на основе норм страхового права, выступающего инструментарием государственного регулирования.

В широком понимании государственное регулирование охватывает все виды общественных отношений, действующих в сфере страхования. В узком понимании государственное регулирование НСС — это совокупность определенных нормативно-правовых актов, норм, регулирующих страховые отношения, методы воздействия и контроля на деятельность страховщиков по соблюдению налогового, антимонопольного законодательства и обеспечения их финансовой устойчивости и платежеспособности.

К основным направлениям государственного регулирования НСС относятся:

- государственный надзор за страховой деятельностью;

- пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке;

- государственно-финансовый контроль за деятельностью страховых организаций;

- прямое участие государства в становлении и развитии страховой защиты имущественных интересов субъектов страхования.

Перечисленные направления тесно взаимосвязаны и имеют специфические методы воздействия на отношения субъектов и бизнес-процессов в страховании, финансово-хозяйственной деятельности страховщиков, что обусловливает необходимость отдельного их рассмотрения.

Нормативно-правовая база НСС включает общие правовые акты, специальное страховое право, подзаконные акты и ведомственные нормативные документы.

Общее законодательство охватывает правовые акты, регулирующие деятельность всех субъектов права, включая страховщиков. В первую очередь, это

Гражданский и Налоговый кодексы РФ. Они устанавливают организационноправовые формы, порядок создания предприятий, договорные правоотношения, правила налогообложения и т.д. Глава 48 «Страхование» ГК РФ посвящена вопросам организации страхового дела. Специальное законодательство включает законы, указы Президента РФ, Постановления Правительства РФ по вопросам страхования. Нормативные акты, регулирующие страховую деятельность, подразделяют на акты, адресованные всем участникам страхования, и акты, адресованные только страховщикам.

В соответствии с концепцией развития национальной страховой системы, созданы и введены в практику страховых отношений следующие нормы:

- правила размещения уставного капитала и других собственных средств страховщиков;

- требования к документам, подтверждающим увеличение уставного капитала в установленные сроки;

- порядок формирования страховых резервов (СР) по страхованию жизни;

- порядок формирования СР по страхованию иному, чем страхование жизни;

- порядок размещения СР по страхованию жизни;

- порядок размещения СР по страхованию иному, чем страхование жизни;

- порядок передачи страхового портфеля;

- требования к финансовой устойчивости в части формирования страховых резервов;

- квоты на перестрахование;

- требования при выдаче банковских гарантий и др.

Развитие НСС неразрывно связано с необходимостью ее регулирования, методы и инструменты которого представлены в табл. 1.2.

Таблица 1.2

| Метод | Форма | Инструмент |

|---|---|---|

| Прямое регулирование | ||

| Прямое регулирование Государственное хозяйственное управление (экономическое и администрирование) |

Государственное предпринимательство | Государственная страховая организация, тендеры, аккредитации, контракты |

| Государственная контрактация | Дотации, субсидии | |

| Государственное финансирование | Тарифы, квоты, | |

| Антимонопольное регулирование ограничения | ||

| Административно-правовое регулирование (институциональное) | Страховой надзор | Лицензии, регистрации, условия страхования, нормативы, тарифы, лимиты, квоты, страховая сумма, штрафы и т.д. |

| Лицензирование (квотирование) | ||

| Обязательное страхование | ||

| Стратегическое и тактическое программирование и планирование | Программирование | Программы, перспективные и текущие планы |

| Планирование и прогнозирование | ||

| Регулирование финансовой деятельности | Контроль за платежеспособностью | Нормативы, лимиты, тарифы, налоги, ставки, льготы, штрафы, пени, санкции и т.д. |

| Контроль за инвестиционной деятельностью | ||

| Контроль за ценообразованием | ||

| Налогообложение | ||

| Косвенное регулирование | ||

| Косвенное регулирование Денежно-кредитное регулирование |

Регулирование ставки финансирования | Ставки процента |

| Валютное регулирование | Курсы, котировки, аукцион и др. | |

Потенциал национальной страховой системы определяется «Стратегией развития страховой отрасли Российской Федерации на период с 2018 по 2021 гг.», в которой отражены основные направления и сформированы стимулы для ее развития. Переход к целевой модели развития национальной страховой системы позволит ей в большей мере выполнять свою ключевую миссию — поддержание экономической стабильности и безопасности, обеспечение социальной защиты граждан и предоставление долгосрочных инвестиций для развития экономики.

Основные задачи Стратегии определены стратегическими документами ЦБ РФ и Министерства финансов РФ, внимание в которых сосредоточено на стратегических задачах, требующих законодательных изменений, по сути, это план мероприятий по совершенствованию нормативно-законодательной базы с целью содействия развитию страховой отрасли.

В Стратегии определен консенсус участников страхового рынка с Правительством и Банком России, а также проанализировано текущее состояние национальной страховой отрасли, указаны целевые ориентиры и сформулированы задачи для их достижения. Обозначим основные направления Стратегии:

- развитие инфраструктуры страхового рынка, повышение доверия граждан к институту страхования (включая защиту прав потребителей страховых услуг);

- расширение рынка страхования;

- развитие электронного страхования;

- противодействие недобросовестным практикам, борьба со страховым мошенничеством;

- снижение регуляторной нагрузки на страховщиков;

- либерализация ОСАГО. Совершенствование ОСАГО;

- развитие страхования жизни;

- совершенствование системы ОМС. Внедрение классических страховых принципов.

Особое внимание в Стратегии уделено перспективам развития обязательного и добровольного страхования, перестрахования и со-страхования. Вызвано это тем, что при реализации видов страхования, осуществляемых в обязательной форме, возникают следующие проблемы:

- установление различных объемов страховых выплат за причинение вреда жизни и здоровью для обеспечения социальной справедливости;

- отсутствие единого подхода к установлению размеров возмещаемого вреда за поврежденное имущество;

- отсутствие общедоступной статистики, позволяющей оценить возможные убытки от введения того или иного вида страхования и последствия этого для развития экономики, социальной политики;

- недостаточная эффективность деятельности объединений страховщиков по защите прав и интересов страхователей услуг.

Введение новых страховых продуктов по обязательному страхованию — это экстенсивный путь развития, который приводит к росту страховых премий. Интенсивное развитие страховой отрасли предполагает совершенствование действующих и введение новых страховых продуктов по добровольному страхованию.

Государственное регулирование за счет использования таких механизмов, как повышение требований к условиям страхования, деятельности страховых организаций, их финансовой устойчивости и платежеспособности, направлено на совершенствование действующих нормативно-правовых актов, регламентирующих или декларирующих обязательное страхование, должно осуществляться на базе анализа страховой деятельности в целях устранения каких-либо правовых коллизий.

Направления совершенствования нормативно-правовых основ обязательного страхования предполагают:

- введение новых страховых продуктов по обязательному страхованию;

- совершенствование положений действующих нормативно-правовых актов по различным видам обязательного страхования;

- усиление контроля за проведением обязательных видов страхования и видов страхования с использованием средств федерального бюджета.

При введении новых страховых продуктов в обязательной форме необходимо учитывать:

- экономическую целесообразность, обоснованность и выгодность страхования по сравнению с другими инструментами управления рисками и социальноэкономическую значимость;

- возможности для формирования статистической и информационной баз данных;

- принятие имущественных рисков при страховании с учетом капитализации и платежеспособности страховой организации, природы рисков и других факторов.

Следующим важным направлением развития страховых продуктов по добровольной форме является стимулирование развития долгосрочного страхования жизни. В настоящее время личному страхованию, включая страхование жизни, присущи следующие черты:

- недостаточное доверие к долгосрочному страхованию;

- отсутствие инструментов для инвестирования активов страховых организаций в долгосрочные инвестиционные проекты;

- недостаточность действующих стимулов, в том числе налоговых, для участия населения и работодателей в накопительном страховании жизни.

Работодатели при наличии соответствующих условий могут и должны быть заинтересованы выступить в качестве страхователей по страхованию на случай смерти, страхованию дополнительной пенсии, страхованию на дожитие своих сотрудников. В условиях снижения рождаемости, повышения уровня смертности, реформирования пенсионной системы особое значение приобретает развитие видов страхования жизни, обеспечивающих регулярные страховые выплаты (страхования рент, пенсий и аннуитетов). Для этого необходимы следующие меры:

- дополнение в страховом законодательстве РФ положений, касающихся выделения специфики различных видов страхования жизни, медицинского страхования, страхования от несчастных случаев и болезней;

- создание гарантий сохранности накоплений страхователей при страховании жизни на случай неплатежеспособности и банкротства страховщиков;

- усовершенствование и корректировка режимов налогообложения страховщиков и страхователей;

- расширение и определение новых направлений долгосрочных инвестиций страховых организаций;

- создание условий, стимулирующих разработку новых страховых продуктов.

Рост экономического потенциала крупных корпораций, расширение малого бизнеса, рост частной собственности граждан создают перспективы развития страхования имущества, которые могут быть обеспечены за счет:

- уточнения в страховом законодательстве понятийного аппарата (например, страховая стоимость, восстановительная стоимость и др.);

- страхования имущества от всех реально существующих рисков, включая риск терроризма;

- оптимизации соотношения уровня страховых выплат и страховых премий на основе обоснованных актуарных расчетов страховых тарифов, страховых резервов;

- разработки методик оценки рисков с учетом видов страхования и объектов страхования.

Предполагается расширение страхования в сфере агропромышленного комплекса (АПК) с государственной поддержкой. При страховании имущества необходимо учитывать территориальные факторы, социальную обстановку, географическое положение, климатические особенности и т.д. Органы власти субъектов РФ должны быть наделены правом введения на своей территории субсидирования из бюджета при страховании того или иного вида имущества.

Для устойчивого развития НСС важны институциональные преобразования, связанные с изменением инфраструктуры, оценкой ее состояния и уровнем менеджмента, со способностью реагировать на преобразования в экономике, внедрять инновации, выстраивать систему взаимоотношений с участниками страховых отношений. Формирование эффективных институтов саморегулирования — приоритетное направление реализации административной реформы в РФ.

Для формирования страховой культуры и повышения финансовой грамотности участников национальной страховой системы необходима активизация сотрудничества со средствами массовой информации, участие в создании образовательных и обучающих программ для населения, проведение маркетинговых исследований, изучающих спрос на страховые услуги, и использование полученных результатов для разработки новых страховых продуктов и совершенствования правовых основ страховой деятельности.

Предпосылкой дальнейшего совершенствования НСС является наличие максимально полной базы статистических данных, необходимой для оценки эффективного бизнеса, определения направлений тарифной и финансовой политики.

Создание и формирование базы данных по страховой статистике предусматривает:

- совершенствование форм статистической отчетности;

- уточнение системы оценочных количественных и качественных показателей;

- выработку процедуры корректировки системы показателей с учетом изменений конъюнктуры страхового рынка;

- обеспечение условий для сбора, хранения, обработки собираемых данных, обмена информацией по видам страхования;

- определение круга пользователей по обмену информацией;

- разработку мер по информационной защите баз данных.

Текущее состояние страхового рынка и роль страховой защиты в национальной экономике РФ

Пандемия новой вирусной инфекции COVID-19 внесла существенные коррективы в динамику российского страхового рынка в 2020 г. Оба сценария, которые рассматриваются на текущий момент, предполагают значительное сокращение объемов премий. В случае быстрого завершения кризиса и восстановления экономической активности в конце 2020 г. страховой рынок сумеет частично отыграть падение и снизить затраты примерно на 17%. Если кризис затянется и оживление экономики отложится до 2021 г., то рынок потеряет более четверти премий. При этом уровень неопределенности в связи с пандемией крайне высок, что препятствует более точному прогнозированию.

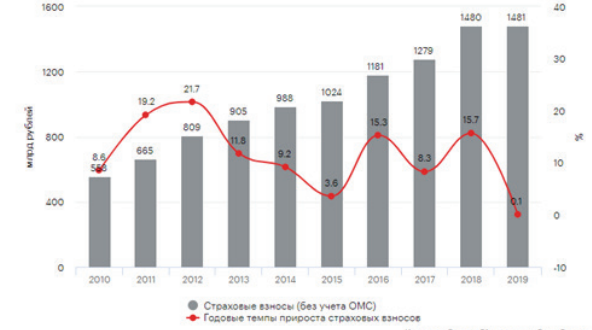

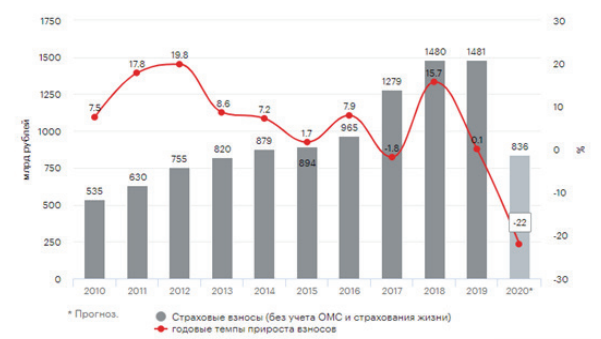

По итогам 2019 г. страховой рынок РФ non-life вырос на 4,4%. Совокупный объем страхового рынка составил 1,07 трлн руб. Динамика оказалась слабее, чем годом ранее, когда рынок non-life показал рост на уровне 8,4%. Среди лидеров в 2019-м оказались сегменты ДМС (+28,8 млрд руб.) благодаря развитию коробочных продуктов, добавлению опций ДМС в полисы страхования жизни, а также ежегодной инфляции медицинских услуг, страхование от несчастных случаев и болезней (+17,8 млрд руб.) за счет высоких объемов кредитования на снизившихся ставках и страхование прочего имущества юридических лиц (+14,8 млрд руб.) в результате восстановления после двухлетнего сокращения. В числе аутсайдеров оказались: 1) страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору (–17,7 млрд руб.) по причине завершения перехода на механизм защиты прав дольщиков с использованием государственного компенсационного фонда долевого строительства; 2) ОСАГО (–11 млрд руб.) в результате снижения средней стоимости полиса после расширения тарифного коридора. При этом самое значительное сокращение премий наблюдалось в страховании жизни (–43 млрд руб.), которое произошло на фоне введения стандартизации информирования клиентов при продажах полисов страхования жизни. Таким образом, суммарный объем страхового рынка за 2019 г. по сравнению с 2018-м практически не изменился и составил 1,48 трлн руб., что лишь на 0,1% больше, чем годом ранее (рис. 1.2, табл. 1.3).

Рис. 1.2. Динамика страховых премий, 2010–2019 гг

Таблица 1.3

| Вид страхования | Взносы, млн руб. | Темпы прироста взносов, 2019 г. / 2018 г., % | Абсолютный прирост, млн руб. | |

|---|---|---|---|---|

| 2019 г. | 2018 г. | |||

| Страхование жизни | 409 374 | 452 400 | –9,5 | –43 026 |

| ОСАГО | 214 949 | 225 965 | –4,9 | –11 016 |

| Страхование от несчастных случаев и болезней | 187 366 | 169 521 | 10,5 | 17 846 |

| ДМС | 180 655 | 151 843 | 19,0 | 28 812 |

| Страхование КАСКО | 170 547 | 168 692 | 1,1 | 1 855 |

| Страхование прочего имущества юридических лиц | 103 322 | 88 524 | 16,7 | 14 799 |

| Страхование прочего имущества граждан | 71 901 | 64 811 | 10,9 | 7 090 |

| Страхование финансовых рисков | 29 739 | 33 102 | –10,2 | –3 363 |

| Страхование грузов | 21 612 | 20 533 | 5,3 | 1 080 |

| Страхование гражданской ответственности за причинение вреда третьим лицам | 16 474 | 16 613 | –0,8 | –139 |

| Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 15 688 | 19 298 | –18,7 | –3 610 |

| Страхование предпринимательских рисков | 14 752 | 10 488 | 40,7 | 4 264 |

| Сельскохозяйственное страхование | 5647 | 3731 | 51,4 | 1916 |

| Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору | –2191 | 15470 | –114,2 | –17660 |

| Non-life-страхование | 1071803 | 1027101 | 4,4 | 44702 |

| Итого (life + non-life) | 1481178 | 1479501 | 0,1 | 1676 |

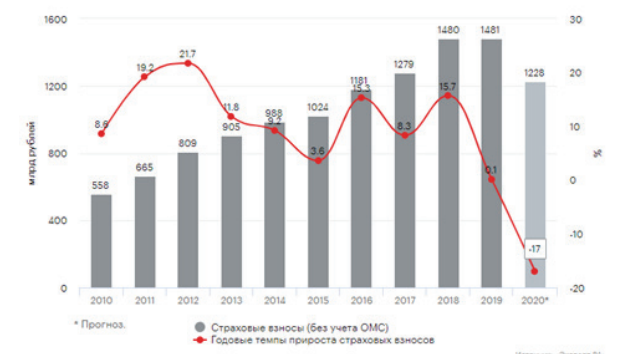

Ожидания роста рынка non-life умеренными темпами (6–8%), обусловлены прогнозом об объеме рынка non-life по итогам 2020 г. на уровне 1 150 млрд руб.

При этом в сегменте страхования жизни мы прогнозировали стагнацию. Новым драйвером рынка должен был стать ДМС, развитию которого способствовало бы распространение франшиз, узкоспециализированных медицинских программ и телемедицины. Однако продолжающаяся пандемия нового коронавируса и его беспрецедентное давление на экономику вносят жесткие коррективы, в том числе в динамику страхового рынка. По нашим ожиданиям, сильнейшему негативному влиянию будут подвержены все сегменты добровольного страхования, обязательные виды скорее всего пострадают в меньшей степени. При этом масштаб и последствия воздействия кризиса на страховой рынок можно будет окончательно оценить не ранее завершения карантина. Итоговое влияние будет в первую очередь зависеть от продолжительности эпидемии и необходимости продления карантинных мер. В связи с этим рассматривается возможность реализации на страховом рынке двух сценариев, отмечая при этом, что точному прогнозированию препятствуют крайне высокая неопределенность и изменчивость ситуации с эпидемией.

Согласно позитивному сценарию, в 2020 г. страховой рынок сократится на 17% (табл. 1.4). Объем премий составит не более 1,23 трлн руб. Премии по non-life-страхованию снизятся на 16%, до 900 млрд рублей. Такой сценарий был бы реализован в случае быстрого окончания карантина и короткого периода шокового состояния экономики с активным восстановлением уже во II квартале 2020 г. Снижение объемов кредитования и платежеспособного спроса со стороны населения, экономия граждан и бизнеса на текущих расходах, уменьшение количества физических визитов в условиях карантина и самоизоляции в офисы банков, зачастую являющихся для страховщиков основным каналом продвижения некоторых страховых продуктов, ударили бы по всем направлениям добровольного страхования. По нашим ожиданиям, наибольшее сокращение премий в 2020 г. наблюдается по страхованию от несчастных случаев и болезней (–25%), ДМС (–20%), страхованию прочего имущества физических лиц (–20%). В страховании прочего имущества юридических лиц начался спад (–10%). Вместо стабилизации в страховании жизни наблюдается еще бо,льшее падение — на 20 %. Отказ от приобретения подорожавшего и необязательного страхования КАСКО привел к сокращению сегмента на 15 %. По ОСАГО объем премий стабилизируется на уровне 2019 г.

Таблица 1.4

| Вид страхования | Взносы, 2019 г., млрд руб. | Темпы прироста взносов, 2019 г./2018 г., % | Взносы, 2020 г., млрд руб., прогноз | Прогноз темпов прироста взносов, 2020 г./2019 г., % |

|---|---|---|---|---|

| Страхование жизни | 409 | –9,5 | 327 | –20 |

| Страхование от несчастных случаев и болезней | 187 | 10,5 | 141 | –25 |

| Добровольное медицинское страхование | 181 | 19,0 | 145 | –20 |

| Страхование автоКАСКО | 171 | 1,1 | 145 | –15 |

| Страхование прочего имущества ЮЛ | 103 | 16,7 | 93 | –10 |

| Страхование имущества граждан | 72 | 10,9 | 58 | –20 |

| ОСАГО | 215 | –4,9 | 215 | 0 |

| Non-life-страхование | 1 072 | 4,4 | 900 | –16 |

| Итого (life + non-life) | 1 481 | 0,1 | 1 228 | –17 |

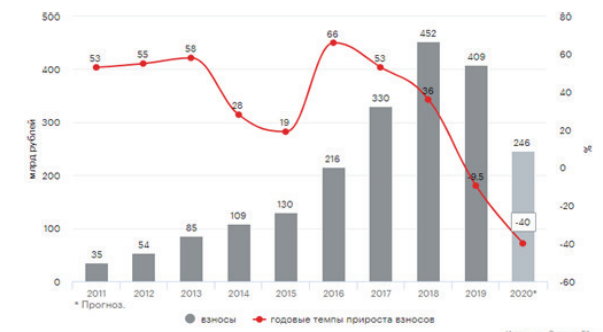

Вполне определенный исследовательский интерес представляет позитивный прогноз развития национального страхового рынка России (рис. 1.3–1.5).

Рис. 1.3. Прогноз динамики страхового рынка, позитивный сценарий

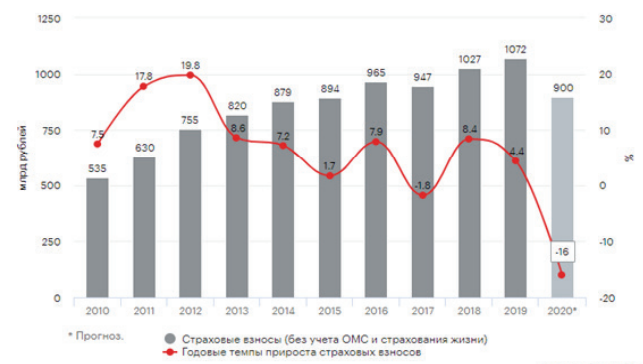

Рис. 1.4. Прогноз динамики страхового рынка без учета страхования жизни (non-life-страхование), позитивный сценарий

Рис. 1.5. Прогноз динамики страхования жизни, позитивный сценарий

Согласно негативному сценарию, в 2020 г. страховой рынок сократится на 27 %, откатившись до уровня пятилетней давности (табл. 1.5). Объем страховых премий non-life составит 836 млрд руб., что будет эквивалентно падению более чем на 20 %. Если пандемия окажется затяжной, то эффект от нее для страхового рынка, как и для всей экономики, будет более глубоким. В таких условиях падение страховых премий будет более резким. Ожидаются сокращения вплоть до 40 % взносов по страхованию жизни, до 35 % — по страхованию от несчастных случаев и болезней, до 30 % — по ДМС и страхованию имущества физических лиц. Страхование автоКАСКО потеряет 25 % премий, страхование прочего имущества юридических лиц снизится на 15 %. В то же время не прогнозируется существенное снижение премий по ОСАГО в связи с обязательностью этого вида страхования.

Таблица 1.5

| Вид страхования | Взносы, 2019 г., млрд руб. | Темпы прироста взносов, 2019 г./2018 г., % | Взносы, 2020 г., млрд руб., прогноз | Прогноз темпов прироста взносов, 2020 г./2019 г., % |

|---|---|---|---|---|

| Страхование жизни | 409 | –9,5 | 246 | –40 |

| Страхование от несчастных случаев и болезней | 187 | 10,5 | 122 | –35 |

| Добровольное медицинское страхование | 181 | 19,0 | 126 | –30 |

| Страхование автоКАСКО | 171 | 1,1 | 128 | –25 |

| Страхование прочего имущества ЮЛ | 103 | 16,7 | 88 | –15 |

| Страхование имущества граждан | 72 | 10,9 | 50 | –30 |

| ОСАГО | 215 | –4,9 | 215 | 0 |

| Non-life-страхование | 1 072 | 4,4 | 836 | –22 |

| Итого (life + non-life) | 1 481 | 0,1 | 1 082 | –27 |

Заслуживает внимания негативный прогноз, представленный на рис. 1.6–1.8.

Рис. 1.6. Прогноз динамики страхового рынка, негативный сценарий

Рис. 1.7. Прогноз динамики страхового рынка без учета страхования жизни (non-life-страхование), негативный сценарий

Рис. 1.8. Прогноз динамики страхования жизни, негативный сценарий

Прогнозные тенденции, представленные в формате двух сценариев, позволяют понять роль страхового рынка в национальной страховой системе и в обеспечении страховой защиты имущественных интересов всех экономических субъектов.

Функции страховых отношений в общественной системе воспроизводства

В экономической науке существует группа теорий, относящих страховые отношения к экономической категории, поскольку участники страховых отношений — это экономические агенты (субъекты).

Другое направление в теориях позиционирует страховые отношения как сферу услуг. Такая позиция характерна для западной науки.

Кроме перечисленных, существует ряд мнений, аргументировано определяющих страховые отношения как финансовые. Главные признаки финансовых отношений таковы:

- формирование и использование фондов (налоги формируют бюджетные фонды);

- это денежные отношения;

- императивный характер (императивность) — означает обязательность исполнения при контроле со стороны государства.

Предваряя изучение страхования как экономической сферы и отрасли хозяйства, необходимо четко определить характер отношений в этом виде коммерческой деятельности. Экономическая практика породила множество характеристик и определений страхования.

В экономической науке под страхованием понимают вид хозяйственной деятельности по формированию и использованию фондов денежных средств на основе солидарности и возмездности, имеющий своей целью покрытие будущих ущербов.

Страховые отношения можно определить, как совокупность финансовых экономических отношений, посредством которых перераспределяется часть национального дохода в интересах укрепления экономики общественного производства и материального благосостояния экономических агентов путем образования страхового фонда за счет взносов предприятий, организаций и населения для строго целевого их использования — возмещения участникам фонда убытков в связи с наступлением неблагоприятных событий.

Страховые отношения следует охарактеризовать как экономическую категорию, выражающую экономические отношения, возникающие в связи с формированием (за счет владельцев имущества) и использованием страхового фонда, создаваемого специальной организацией (страховщиком) для возмещения участникам страхового фонда (страхователям) ущерба от стихийных бедствий и других чрезвычайных обстоятельств.

В основе страховых отношений выстапают денежные отношения, обусловленные риском наступления заранее оговоренных событий и опосредующие процесс формирования и использования денежного фонда с целью солидарной раскладки ущерба.

Данные определения позволяют в полной мере охарактеризовать страхование как экономическую категорию и как разновидность финансовых услуг, во многом сходных с услугами банковского сектора. Страховые компании, являясь финансовыми посредниками, как и коммерческие банки, осуществляют свою деятельность, основываясь на привлеченных, временно свободных средствах своих клиентов — страхователей.

Однако страхование, будучи финансовой услугой, имеет характерные особенности, важнейшими из которых являются следующие:

1) денежные отношения в страховании возникают и обеспечиваются только между участниками формирования страхового фонда, тогда как в коммерческих банках распределение средств, например, в форме кредитов и ссуд, происходит среди лиц, не участвовавших в формировании привлеченных (в виде депозитов и др.) средств;

2) возникновение неравномерности перераспределения денежных средств, возмещающих ущерб как во времени, так и территориально. Кроме того, величина выплат не может быть определена до наступления страхового случая. Это означает, что страховщик не знает заранее, с какой суммой и когда он должен будет расстаться, осуществляя исполнение своих обязательств по договору страхования в части страховых возмещений при наступлении страхового случая. В отличие от страховой компании коммерческий банк, который принимает средства клиента на депозит, заранее оговаривает условия возврата средств, равно как и при выдаче ссуды банк имеет возможность закладывать в условия договора доходность и сроки возврата выданных средств;

3) случайность наступления страхового случая. Эта особенность означает, что на страхование принимаются только события, носящие случайный характер, то есть такие, которые нельзя предвидеть заранее. Понятие случайности означает, что, исходя из жизненного опыта и здравого смысла, данное событие может произойти и с его последствиями придется считаться, однако в каждом таком случае неизвестно, будет ли вообще иметь место данное событие и в какой момент времени оно наступит;

4) оценка степени риска. При оценке степени риска в страховании следует определять количество лиц (либо объектов хозяйствования), подверженных риску наступления определенных неблагоприятных событий (страховых случаев). Кроме того, для успешной страховой деятельности важно правильно оценивать степень риска наступления страхового события и прогнозировать возможную величину страхового ущерба. Подобные расчеты построены на методах актуарной математики.

Существование страховых отношений в их современном виде определяется не только финансовыми, но и общественно-социальными аспектами страховой деятельности.

Домашние хозяйства и предприятия, занимающиеся хозяйственной деятельностью, заключают договоры страхования, рассчитывая на получение определенных преимуществ и, в конечном счете, экономической выгоды от предоставляемой по ним страховой защиты. Страховая защита как материальная услуга, предлагаемая на рынке, имеет свою стоимость. Это очень нужный товар, обеспечивающий страхователям финансовую устойчивость, поскольку риск снижения доходов или ухудшения финансового положения перекладывается при этом на страховщика.

Посредством страхования физические и юридические лица приобретают возможность самостоятельно и заблаговременно принимать меры по снижению степени рисков, реализация которых могла бы привести к возникновению убытков, не покрываемых имеющимися сбережениями и резервами. Кроме того, необходимость постоянно держать наготове финансовые ресурсы на случаи реализации рисков обходится дороже, чем заключение договоров страхования.

Исходя из той роли, которую страховая защита играет для физических лиц и хозяйственных предприятий, заключение и ведение договоров страхования должно быть в максимальной степени направлено на учет интересов клиентов.

Участниками страховых отношений осознается необходимость резервирования части страховых взносов. Осуществляется условное нормирование страховых взносов. Возмещение ущерба в соответствии с условиями договора страхования производится с учетом принципов возмездности, эквивалентности и относительной (особой) возвратности денежных средств. При этом должна реализовываться самоокупаемость страховой деятельности.

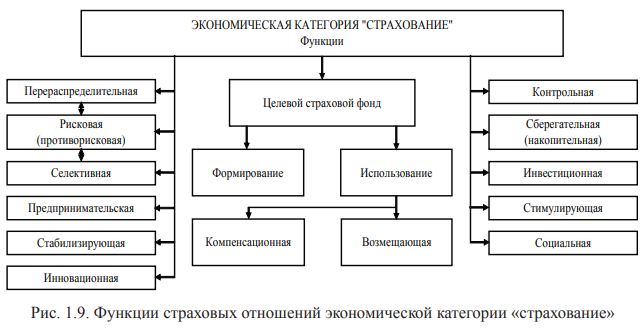

Представленные специфические признаки позволяют выделить функции, выполняемые страховыми отношениями в общественной системе воспроизводства исходя из позиционирования страхования в качестве экономической категории (рис. 1.9).

Существует несколько подходов к определению функций, обеспечиваемых страховыми отношениями. Перечислим их подробнее.

1. Функция трансфера риска.

Заключая договор страхования, частные домашние хозяйства и хозяйственные предприятия передают страховщику определенные риски. Поэтому значение страхования состоит, в первую очередь, в уменьшении риска или в его устранении вообще для обеспечения безопасности страхователя.

Благодаря страхованию риски становятся для предприятий калькулируемыми величинами. Находя свое стоимостное выражение в уплачиваемой страховой премии, риски включаются производителями в издержки, т. е. в цену производимой продукции. Уменьшение числа рисков, угрожающих предприятиям, посредством страхования дает возможность менеджменту предприятии уделять больше внимания нестрахуемым рискам. К числу таких рисков относится, например, риск ухудшения условий сбыта своей продукции.

2. Функция компенсации ущерба.

При наступлении страхового события страхователю выплачиваются средства, компенсирующие экономические последствия понесенного ущерба. Таким образом, посредством страхования восстанавливается исходное материальное положение физических лиц и предприятии, каким оно было до наступления страхового случая, например:

— по договору имущественного страхования страховщик предоставляет денежные средства для реконструкции сгоревшего здания, а также на приобретение новых предметов взамен поврежденных или похищенных.

— по договору страхования ответственности страхователь освобождается от обязанности возместить причиненный им ущерб третьим лицам. Эта обязанность перекладывается на страховщика.

3. Функция улучшения возможностей финансирования.

При получении банковских кредитов частные домашние хозяйства и предприятия, как правило, должны предоставить определенные гарантии. В качестве таких гарантий могут выступать те же самые объекты, для финансирования строительства или приобретения которых берется кредит, например, здание или автомобиль, но при условии, что они в достаточной степени застрахованы. Таким образом, страхование является необходимым условием для получения заемных средств. В качестве очень весомой гарантии при выдаче кредитов физическим лицам признается наличие у кредитополучателя договора страхования жизни.

При финансировании предприятий банки в первую очередь оценивают их кредитоспособность. При этом предприятие признается кредитоспособным только в том случае, если у него имеется страховая защита в общепринятом объеме.

Страхование увеличивает гарантии в отношении требовании кредиторов и других партнеров предприятия.

4. Функция обеспечения непрерывности процесса общественного воспроизводства.

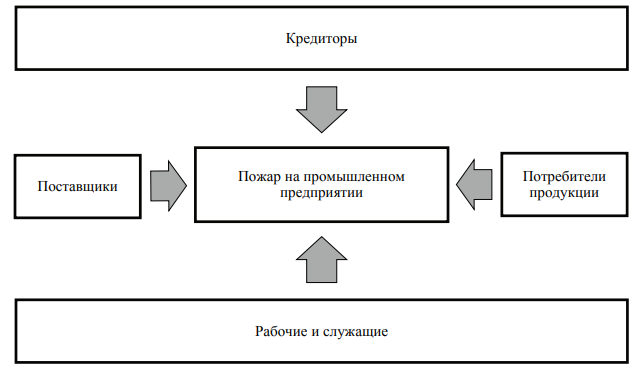

Наряду с производством и торговлей страхование занимает важное место в системе общественного воспроизводства. Результаты предоставления страховых услуг положительно сказываются не только на функционировании домашних хозяйств и отдельных предприятии, но и всей экономики в целом.

Благодаря страхованию, как правило, удается ограничить сферу распространения ущерба и не допустить его воздействия на другие лица и предприятия. Таким образом происходит локализация первичного ущерба и нераспространение его на другие хозяйственные единицы, поэтому можно говорить о том, что страхование обеспечивает непрерывность воспроизводственного процесса при наступлении страхового события.

Так, например, реализация незастрахованного риска на промышленном предприятии может отрицательно сказаться на отношениях этого предприятия с кредиторами, поставщиками и потребителями продукции. Под угрозой могут оказаться рабочие места не только на этом предприятии, но и на других, связанных с ним, предприятиях (рис. 1.10).

Если же предприятие застраховало риск наступления определенного события, то и ущерб концентрируется только на нем. Тем самым страхование увеличивает стабильность всей экономики в целом и создает условия для беспрепятственной реализации воспроизводственного процесса.

5. Освобождение государства от дополнительных расходов.

Страхование освобождает государство и общество в целом от выплат по страховым событиям из средств государственного бюджета.

Именно поэтому оно заинтересовано в нормальном функционировании страхового дела, без которого государству пришлось бы чаще вмешиваться в экономические процессы в целях недопущения нарушении воспроизводственных связей и смягчения обстановки на рынке труда. Целый ряд государственных мер направлен на развитие страхового дела и поддержание стабильности в экономике. Кроме того, законодательно определены риски, подлежащие обязательному страхованию.

6. Аккумуляция инвестиционных ресурсов.

В процессе своей деятельности страховые организации аккумулируют значительные денежные средства из премии страхователей.

Существуют следующие методы (формы) организации страховых фондов.

1. Централизованный — центральные страховые резервы создаются за счет бюджета и других государственных средств в государственном масштабе как в денежной, так и в натуральной форме:

- государственные стратегические страховые резервы (включают продовольственные топливные запасы, сырье, денежные средства);

- централизованные государственные фонды социальной защиты (пенсионный фонд, фонды обязательного медицинского страхования);

- фонд обязательных резервов коммерческих банков при ЦБ РФ;

- фонд обязательного страхования банковских вкладов;

- стабилизационный фонд.

Достоинством этих централизованных резервов является их объем, позволяющий оказывать реальную помощь при наступлении серьезных неблагоприятных событий. Недостатком можно считать тот факт, что поступление средств пострадавшим иногда занимает значительное время.

2. Децентрализованный метод (метод самострахования) означает, что субъект компенсирует возникший вследствие случайного события ущерб за счет собственных средств. Субъект рынка, осуществляющий самострахование, сам создает запас на случай потребности в ресурсах при наступлении случайного события (фермер создает запас семян, служащий откладывает деньги на случай увольнения).

Достоинством метода является возможность самостоятельно распоряжаться фондом в короткие сроки, однако средства такого фонда самострахования обычно недостаточны.

3. Смешанный метод или страхование объединяет в себе признаки двух предыдущих методов. Источником формирования страхового фонда являются взносы отдельных участников страхования, объединяющихся для защиты себя от потенциального ущерба или потребности в дополнительных средствах. Использование средств фонда производится при необходимости на выплату компенсаций участникам страхования.

Поскольку страховые взносы уплачиваются до предоставления страховых услуг, а в страховании жизни накопление и страхование вообще очень тесно связаны друг с другом, то в руках страховых компании аккумулируются крупные средства, которые могут быть направлены на инвестиции. Таким образом, страховые компании способствуют развитию экономики и росту национального дохода.

Категория риска в национальной страховой системе

Деятельность всех экономических субъектов (государства, компаний-производителей и населения) на каждом этапе общественного воспроизводства подвергается воздействию рисков. Укрупненная группировка рисков позволяет ранжировать страховые риски исходя из природы их возникновения:

- природно-климатические;

- технологические и техногенные;

- болезни, несчастные случаи;

- экономические (финансовые);

- противоправные;

- политические.

Рассмотрим подробнее некоторые из них.

В 2020 г. по данным страховой организации Munich Re было зарегистрировано более 910 катастрофических событий, в их числе 42% составили штормы, 41% — наводнения и оползни, 5% — геофизические события (землетрясения, цунами и извержения вулканов) от общего числа, 12% — жара, холод и пожары.

Больше всего пострадали такие континенты, как Азия (48%), Северная Америка (24%), Европа (11%) и Африка (17%).

Природно-климатические события классифицируются в зависимости от размера общих потерь и количества жертв от крупных бедствий (3 и 4 категория) до небольших потерь (2 и 1 категория). В 2020 г. к 4 и 3 категории отнесены 12% событий; к категории 2–28%; к категории 1 (незначительные потери) — 60%. Общие экономические потери в 2020 г. составили 190 млрд долл. США, из которых более половины были застрахованы.

Северная Америка традиционно сильно страдает от двух видов климатических событий: ураганы и пожары. Наиболее разрушительными ураганами последнего времени стали Майкл и Флоренция, которые привели к большим убыткам в размере 31 млрд долл. США, из них 15 млрд долл. были застрахованы. Значительные убытки возникли в результате крупных лесных пожаров — более 24 млрд долл. США, из которых 18 млрд долл. США были застрахованы.

В 2018 г. на американском континенте было зарегистрировано 163 стихийных бедствия. Общие убытки — 82 млрд долл. США, из которых 53 млрд долл. были застрахованы. Более 800 человек погибли. Наибольшее число погибших — 165 человек от извержения вулкана де Фуэго в Гватемале.

В 2018 г. в Южной Америке произошло 51 разрушительное событие событие. Погибло 144 человека. Экономические потери составили 1 млрд долл. США.

Гидрологические явления (наводнения и оползни) принесли 72% потерь; штормы — 20%; землетрясения — 6%; климатические явления — 2%.

В Европе в 2018 г. произошло 113 событий с суммарным убытком 13,5 млрд евро. Около 5 млрд евро было выплачено страховыми организациями на покрытие потерь. Катастрофическая засуха, которая затронула обширные территории Европы, привела к широкомасштабным потерям в сельском и лесном хозяйстве. Общий убыток от засухи составил 3,3 млрд евро. Доля застрахованного была небольшой, и выплаты по страхованию составили только 230 млн евро. Зимние бури Фридерике и Бурглинд принесли общие потери в размере 3,1 млрд евро, из них около 2,4 млрд евро были застрахованы. Шторм Лесли обрушился на Францию, Португалию и Испанию. Ущерб имуществу — 3 млрд евро. Это второе самое дорогое событие в Европе после засухи.

В Африке в 2018 г. было зарегистрировано 100 катастроф (наводнения).

В Нигерии и Кении погибли 1200 человек. Общие потери оцениваются в 1,4 млрд долл. США.

Азия была наиболее пострадавшим континентом с точки зрения количества событий, которые составили 43% всех событий в мире и 74% погибших в 2018 г.

Общие потери — 59 млрд долл. США, что соответствует примерно 37% глобального бремени потерь. Было застраховано 18 млрд долл. США, что соответствует всего лишь 24% выплат страховой индустрии во всем мире. В результате стихийных бедствий в регионе погибли 7750 человек, особенно пострадали Япония и Индонезия.

В Японии было зарегистрировано 14 событий, из них 5 — с убытками, превышающими один млрд долларов. Наводнения и оползни в ряде крупных городов, включая Хиросиму, Киото и Осаку принесли убытки в размере 9,5 млрд долл. США. По страхованию возмещено 2,4 млрд долл. Тропические штормы Джеби и Трами обрушились на сушу, вызвав широкомасштабные разрушения. Общие потери составили 15,9 млрд долл. США, а страховые выплаты — 11,6 млрд долл. США. Землетрясения в Японии являются значительной частью бремени потерь (префектуры Осака и Хоккайдо) — 9 млрд долл. США.

Индонезия сильно пострадала от цунами, которые были вызваны землетрясениями и подводными оползнями на склонах действующего вулкана Анак Кракатау.

Погибли более 2000 человек, ущерб имуществу составил миллиарды долларов.

Страховые выплаты были незначительны, поскольку лишь немногие из пострадавших являлись застрахованными.

В Австралии и Океании 40 стихийных событий привели к общим убыткам в размере 1,5 млрд долл. США, из которых 540 млн долл. были застрахованы.

Более высокий уровень проникновения страхования в таких странах может помочь им быстрее справляться с финансовыми последствиями стихийных бедствий.

Страховые выплаты обеспечивают устойчивость к последствиям природных катаклизмов, создают возможность быстрее вернуться к нормальной жизни после стихийного бедствия. На промышленно развитые страны по-прежнему приходится подавляющее большинство страховых выплат после стихийных бедствий.

С 80-х гг. ХХ в. в этих странах неуклонно расширяется горизонт страховой защиты от стихийных бедствий.

Ситуация со страховой защитой в развивающихся странах другая. Для слабых в финансовом отношении стран с низким уровнем дохода создание системы страховой защиты, улучшение стандартов управления рисками и повышения устойчивости должно стать важным способом смягчения последствий гуманитарных катастроф, содействия устойчивому развитию и экономическому росту.

Социально-экономическое назначение страховой защиты состоит в обеспечении социально-экономических интересов в покрытии ущерба, возникающего при реализации риска в результате природно-климатических явлений, производ-

ственно-технологических процессов, изменений экономической конъюнктуры, правовых и политических событий, социально-ориентированных условий деятельности человека.

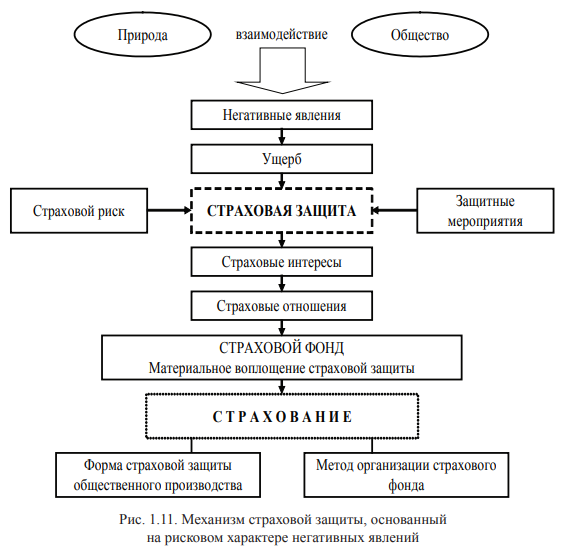

Категория риска в национальной страховой системе формирует сложные механизмы страховой защиты (рис. 1.11).

Страховая защита создается на межгосударственном, национальном, отраслевом и бизнес-уровнях. Значимым сектором страховой защиты является страхование.

Перераспределительные отношения в страховании также обусловлены риском — действительно, в ходе проведения страховых операций осуществляется перераспределение рисков и стоимости. Страховая организация принимает на себя риски и получает соответствующее вознаграждение.

Страховые риски многообразны. Особое значение имеет процесс оценки и управления рисками в страховой организации.

Риски обладают характеристикой случайности и вероятности. Насколько высока вероятность наступление различных событий, которые могут привести к неблагоприятным последствиям. Именно от параметра вероятности того, что событие, несущее риск, может произойти, зависит заключение договора страхования и его стоимость.

В бизнесе и жизнедеятельности человека должна присутствовать экономическая и организационно-финансовая заинтересованность в предупреждении рисков. К примеру, при заключении договора страхования удовлетворяются потребности в страховой защите на текущий и будущий период времени.

В ходе развития страхования обеспечивается массовость участников и формируется страховое сообщество. При сохранении существенных различий объектов страхования должно обеспечиваться взаимодействие страховых интересов: государственных, корпоративных, групповых и индивидуальных.

Традиционно для страхования характерна солидарная ответственность и замкнутая раскладка ущерба. Перераспределительные отношения возникают в процессе пространственного и временного перераспределения ущерба. Одновременно устанавливаются границы перераспределения по временным и территориальным параметрам. Соответственно, происходит перераспределение ответственности по результатам неблагоприятных явлений и их финансовому обеспечению.

В процессе экономического развития членами общества осознается необходимость в страховой защите своих имущественных интересов. Граждане и бизнес демонстрируют готовность использования денежных средств на страхование.

Экономическая сущность страхования призвана обеспечивать защиту интересов общества, бизнеса и государства от ущерба при наступлении определенных событий за счет страхового фонда, аккумулируемого страховой организацией посредством объединения денежных средств, поступающих от заинтересованных лиц в виде страховых платежей.

Страхование определяется по законодательству как отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Финансовая наука и практика выделяет понятие страховое дело. Это область деятельности страховых организаций по страхованию, взаимному страхованию, перестрахованию. Также к страховому делу относится практика страхового брокера по оказанию услуг в сфере страхования или перестрахования.

В ходе изучения основных положений финансовой науки понятие «страхование» представляется приближенным к интересам граждан и бизнеса как потребителей страховых услуг. В свою очередь, «страховое дело» рассматривается как непосредственное функционирование страховой организации. Консолидация этих понятий формирует единство экономической сущности страхования. В каждой стране страхование обеспечивается законодательной и нормативной базой.

Взаимосвязь понятий национальной страховой системы

Изучение национальной страховой системы базируется на теоретических и практических положениях с учетом законодательных формулировок и требований. Следует учитывать специальные термины при изучении страховых отношений, для чего приведены следующие понятия и определения. Чтобы иметь наиболее полное представление о функционировании терминов НСС, рассмотрим их во взаимодействии.

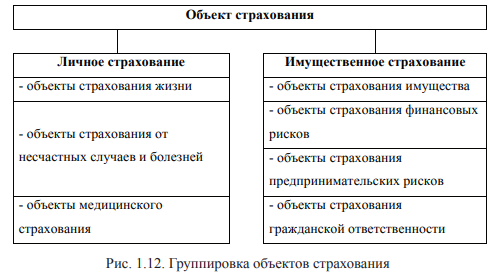

Объекты страхования — это имущественные интересы физических и юридических лиц.

Проведем группировку объектов страхования по критерию взаимосвязи с человеком. Выделим три ведущих направления страхования по отношению к жизни человека.

Объекты страхования жизни — имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни).

Объекты страхования от несчастных случаев и болезней — имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

Объекты медицинского страхования — имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) вследствие расстройства здоровья физического лица, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование).

Перечисленные выше объекты объединены в значимую сферу страхования — личное страхование.

Страхование конкретного имущества и ответственности за определенные действия или их последствия выделяется в следующие объекты:

Объекты страхования имущества — имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества).

Объекты страхования финансовых рисков — имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков).

Объекты страхования предпринимательских рисков — имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в т.ч. с риском неполучения ожидаемых доходов (страхование предпринимательских рисков).

Объекты страхования гражданской ответственности имеют двойственную характеристику. Это имущественные интересы, связанные с:

1) риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов РФ или Российской Федерации;

2) риском наступления ответственности за нарушение договора.

Указанные выше объекты объединены в важную сферу имущественного страхования. Две сферы — личное и имущественное страхование — объединяют все виды страховых отношений. В основе этого объединения заложена объектная характеристика (рис. 1.12).

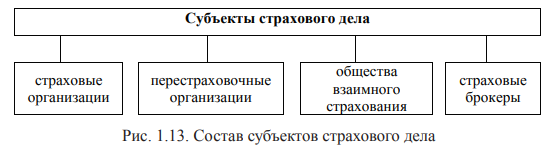

Перейдем к рассмотрению субъектов страховых отношений. В Российской Федерации в соответствии с законодательными положениями субъекты страховых отношений подразделяются на две группы: участники страховых отношений и, собственно, субъекты страхового дела. Такое разделение связано с тем, что к субъектам страхового дела предъявляются регулирующие требования, которые необходимо соблюдать для работы на страховом рынке.

В состав участников страховых отношений включаются:

- страхователи, застрахованные лица, выгодоприобретатели;

- страховые, перестраховочные организации;

- общества взаимного страхования;

- страховые агенты;

- страховые брокеры;

- актуарии;

- Банк России (регулирование, контроль и надзор в сфере страховой деятельности);

- объединения субъектов страхового дела (саморегулируемые организации);

- специализированные депозитарии.

Определим состав субъектов страхового дела (рис. 1.13).

Субъекты страхового дела страховые организации перестраховочные организации общества взаимного страхования страховые брокеры

В Российской Федерации к деятельности субъектов страхового дела предъявляются строгие требования, поэтому их деятельность подлежит лицензированию.

Каждый потенциальный или действующий потребитель страховых услуг может ознакомиться с информацией о деятельности субъектов страхового дела.

Сведения о субъектах страхового дела содержатся в едином государственном реестре субъектов страхового дела и включают данные:

- наименование, место нахождения, сведения о руководителе и участниках (акционеры);

- номер, дату выдачи, срок действия лицензии; вид страховой деятельности, на осуществление которого выдана лицензия; виды страхования, которые осуществляются в рамках соответствующего вида страховой деятельности;

- официальный сайт субъекта страхового дела в сети Интернет, филиалах и представительствах;

- о принятии решения о приостановлении, возобновлении действия лицензии либо об отзыве лицензии;

- причины и дату исключения из единого государственного реестра субъектов страхового дела.

В едином государственном реестре субъектов страхового дела можно посмотреть полную информацию о каждой страховой организации и страховом брокере, которые предлагают услуги по страхованию.

Охарактеризуем участников страховых отношений. Первоначально остановимся на потребителях страховых услуг.

Страхователь — юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор страхования, либо являющееся страхователем в силу закона. Страхователь платит страховые взносы и подписывает договор страхования.

В круг страховых отношений может быть включено застрахованное лицо.

К примеру, это несовершеннолетний ребенок, которого страхуют родители, сотрудники компании, которых страхует работодатель.

Застрахованное лицо — физическое лицо, риски которого предусмотрены в договоре страхования.

В ряде договоров предусматривается участие выгодоприобретателя. Застрахованным лицом может быть член семьи страхователя, который получит страховую выплату в случае смерти страхователя. В международной страховой практике выгодоприобретателя называют бенефициаром (beneficiary).

Выгодоприобретатель — лицо, указанное в договоре страхования, в пользу которого заключен договор.

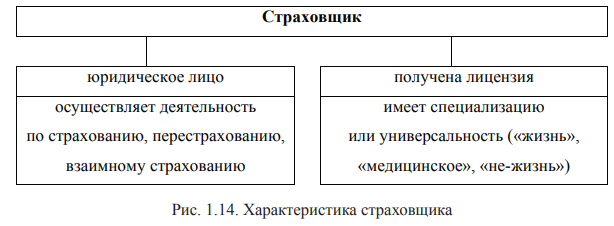

Перейдем к другой стороне страховых отношений — это страховые организации. Их называют страховщиками. Они имеют двойную характеристику: страховщики одновременно участники страховых отношений и субъекты страхового дела.

Страховщик — страховые (перестраховочные) организации и общества взаимного страхования.

Посмотрим на развернутую характеристику страховщиков (рис. 1.14).

Страховщик юридическое лицо получена лицензия осуществляет деятельность по страхованию, перестрахованию, взаимному страхованию имеет специализацию или универсальность («жизнь», «медицинское», «не-жизнь»)

Непосредственно со страхователями на страховом рынке работают страховые агенты и страховые брокеры. Они могут действовать в интересах страховщиков или страхователей. Страховые агенты и страховые брокеры оказывают широкий спектр услуг по подбору:

- страхователя и (или) страховщика (перестраховщика);

- условий страхования (перестрахования);

- оформлению, заключению и сопровождению договора страхования (перестрахования);

- оформлению документов при урегулировании требований о страховой выплате;

- взаимодействию со страховщиком (перестраховщиком);

- осуществлению консультационной деятельности.

Охарактеризуем деятельность каждого из них.

Страховой агент — это физическое лицо, индивидуальный предприниматель, юридическое лицо, осуществляющее деятельность на основании гражданско-правового договора, от имени и за счет страховщика по предоставленным полномочиям.

Страховые агенты, согласно действующим нормативно-правовым актам, должны обладать информацией о деятельности страховщика и предоставлять ее в развернутом виде страхователям.

В чем отличие между страховым агентом и страховым брокером? Страховой брокер, в отличие от страхового агента, еще является субъектом страхового дела.

Значит у него должна быть лицензия на деятельность в качестве страхового брокера. Страхователь может проверить наличие лицензии у конкретного страхового брокера, обратившись в Единый государственный реестр субъектов страхового дела.

Страховой брокер — имеющие лицензию юридические лица, индивидуальные предприниматели физические лица, осуществляющие деятельность на основании договора об оказании услуг страхового брокера, по заключению, изменению, расторжению и исполнению договоров страхования по поручению физических лиц или юридических лиц (страхователей) от своего имени, но за счет этих лиц/страховщиков (перестраховщиков).

Актуарий — участник экономических отношений в области страхования. Это специалист, имеющий компетенции по прикладной математике, статистике и учету. В функционал актуария входит расчет страховых тарифов, страховых резервов, инвестиционного дохода по договорам страхования и другие статистические и прогнозные страховые расчеты. Ежегодно деятельность страховщика подлежит актуарному оцениванию актуарием. Его заключение представляется страховщиком в Банк России в составе годовой бухгалтерской (финансовой) отчетности.

Центральный банк Российской Федерации как участник организации страхования осуществляет регулирование, контроль и надзор в сфере страховых отношений.

В страховании создаются объединения субъектов страхового дела (страховщиков, страхователей, страховых агентов, брокеров и др.) и саморегулируемые организации в сфере финансового рынка. Информация о каждом объединении содержится в Реестре объединений субъектов страхового дела, размещенном на сайте ЦБ России. Крупнейшими объединениями являются Всероссийский союз страховщиков, Российский Союз автостраховщиков, Национальный союз страховщиков ответственности, Ассоциация страховщиков жизни.

Участником отношений в сфере страхования являются специализированные депозитарии. Это юридическое лицо с лицензиями на проведение депозитарной деятельности и спецдепозитария для инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов. В спецдепозитарии должны учитываться или храниться ценные бумаги, принимаемые для покрытия собственных средств (капитала) страховщика и формируемых страховых резервов.

Наибольшее внимание в национальной страховой системе уделено категории риска, поэтому рассмотрим подробнее терминологию, отражающую рисковый характер страховых отношений.

Страховой риск — предполагаемое событие, на случай наступления которого проводится страхование, должно обладать признаками вероятности и случайности его наступления.

Страховой случай — совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Очень важно понимание страхователем, от какого риска он страхует свой имущественный интерес при каком событии может рассчитывать на страховую выплату.

Страховая сумма — денежная сумма, которая определена в порядке, установленном федеральным законом, договором страхования при его заключении, на основе которой устанавливаются страховая премия (страховые взносы), страховая выплата при наступлении страхового случая. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования.

Страховая выплата — денежная сумма, которая определена в порядке, установленном федеральным законом, договором страхования, выплачивается страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

В текущей практике страхового дела широко внедряется международная страховая терминология. Для страхователя важно понимание экономического содержания того или иного термина. Таким термином выступает франшиза.

Франшиза — часть убытков, определенная федеральным законом, договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере. Франшиза подразделяется на условную и безусловную. Имеются отличия в порядке определения и размере страховой выплаты.

Условная франшиза — страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы.

Безусловная франшиза — размер страховой выплаты определяется как разница между размером убытка и размером франшизы.

Страховая премия (страховые взносы) уплачивается страхователем в валюте РФ, за исключением случаев, предусмотренных валютным законодательством Российской Федерации.

Страховой тариф — ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска, условий страхования, наличия франшизы.

Главным условием рациональных взаимоотношений между страхователем и страховщиком является двухстороннее взаимодействие между участниками страховых отношений. Страхователь должен подробно знакомиться с документами при заключении договора страхования. Представитель страховщика подробно и доступно разъясняет страхователю терминологию и условия страхования.