Страхование от несчастных случаев и болезней

Понятие и виды страхования от несчастных случаев и болезней

Под несчастным случаем понимается произошедшее в течение срока страхования внезапное физическое воздействие различных внешних факторов (механических, термических, химических и т. д.) на организм застрахованного, случившееся помимо воли застрахованного и приведшее к телесным повреждениям (повреждению структуры живых тканей и анатомической целостности органов), нарушениям физиологических функций организма застрахованного или его смерти.

К несчастным случаям относятся случаи, которые обусловлены воздействием внешних факторов (взрыв, ожог, обморожение, утопление, действие электрического тока, удар молнии, солнечный удар и др.):

- нападение злоумышленников или животных (в том числе пресмыкающихся);

- падение какого-либо предмета на застрахованное лицо;

- падение самого застрахованного;

- отравление химическими веществами и ядами биологического происхождения;

- травмы, полученные при движении средств транспорта или при их аварии, при пользовании машинами, механизмами, орудиями производства и всякого рода инструментами и др.

При заключении договора страхователь может выбрать один или несколько видов страховых рисков, в перечень которых входят следующие события:

1) риск «травматическое повреждение» – травма (телесное повреждение), полученная застрахованным в результате несчастного случая в течение срока страхования;

2) риск «временная утрата трудоспособности» – временная утрата застрахованным общей трудоспособности в результате несчастного случая и(или) болезни, произошедшего/диагностированной в течение срока страхования;

3) риск «частичная постоянная утрата трудоспособности» – частичная постоянная утрата застрахованным общей трудоспособности в результате несчастного случая, произошедшего в течение срока страхования, наступившая в течение срока страхования или одного года после наступления этого несчастного случая;

4) риск «полная постоянная утрата трудоспособности» – полная постоянная утрата застрахованным общей трудоспособности в результате несчастного случая, произошедшего в течение срока страхования, наступившая в течение срока страхования или одного года после наступления этого несчастного случая;

5) риск «инвалидность I, II, III группы» – установление застрахованному инвалидности I, II, III группы в результате несчастного случая и (или) болезни, произошедшего/диагностированной в течение срока страхования, наступившее в течение срока страхования или одного года после наступления этого несчастного случая и (или) диагностирования этой болезни;

6) риск «утрата профессиональной трудоспособности» – утрата профессиональной трудоспособности определенной степени, произошедшая в результате наступления вышеперечисленных событий;

7) риск «госпитализация» – госпитализация застрахованного в результате несчастного случая и (или) болезни;

8) риск «проведение хирургической операции» – проведение застрахованному хирургической операции в результате несчастного случая и (или) болезни;

9) риск «смерть в результате несчастного случая и (или) болезни» – смерть застрахованного в результате несчастного случая и (или) болезни, произошедшего/ диагностированной в течение срока страхования, наступившая в течение срока страхования или одного года после наступления этого несчастного случая и (или) диагностирования этой болезни;

10) риск «смерть в результате ДТП» – смерть застрахованного в результате дорожно-транспортного происшествия, произошедшего в течение срока страхования, наступившая в течение срока страхования и др.

Следует помнить, что чем больше количество рисков, подпадающих под страхование, тем выше стоимость полиса и качественнее защита при наступлении таких событий.

Для принятия решения о заключении договора страхования страховщик имеет право требовать предоставления страхователем документов и сведений, позволяющих оценить степень принимаемого на страхование риска.

Договоры страхования от несчастных случаев можно классифицировать по различным признакам:

1) по количеству застрахованных лиц:

- индивидуальное;

- групповое (несколько человек);

2) по сроку страхования:

- на короткий период (например, на период проведения соревнования; на период поездки), который может охватывать день, неделю, месяц;

- на более продолжительный период, обычно не превышающий один год.

В случае заключения договора на более длительный период в практике получила развитие комбинация с другими видами личного страхования (страхования жизни, медицинского страхования);

3) по виду страхователя:

- индивидуальное;

- корпоративное;

- смешанное, где страхователями одновременно выступают организация и физическое лицо.

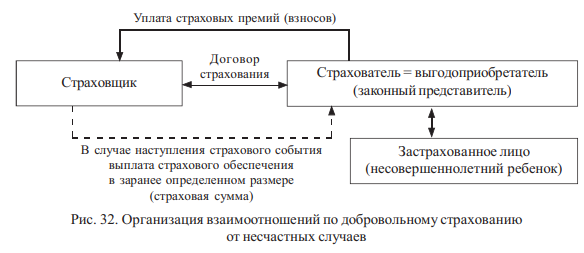

Популярность данного вида страхования в России приобретает силу из-за стремления родителей приобщить детей к спорту и их допуска к участию в соревнованиях. В свою очередь, организаторы спортивных мероприятий повысили требования к безопасности участников, в том числе требования к наличию страховки или расписки участника (или законного представителя в случае участия несовершеннолетнего лица) по несению ответственности в случае нанесения вреда жизни, здоровью или трудоспособности, полученного в результате участия в мероприятии.

Представим взаимоотношения между страхователем и страховой компанией (рис. 32).

Базовые положения договора добровольного страхования от несчастных случаев и болезней

Как и любой договор страхования, данный договор содержит основные положения: предмет, участников, перечень страховых рисков, страховой тариф, список исключений, права и обязанности сторон и т. д. Помимо этого в договоре содержатся и дополнительные условия, к которым относятся:

- таблица страховых выплат, в которой перечислены виды, уровень и локализация травмы, ее характер, а также процент страховой выплаты в случае диагностирования такого повреждения (табл. 8);

- может быть представлено несколько таблиц в зависимости от вида риска (риск травмы, риск госпитализации и т. д.);

- может быть указан лимит страховой выплаты по риску (например, сумма выплат не может превышать 75 % страховой суммы по риску травмы);

- в договоре может присутствовать оговорка о наличии франшизы (условной или безусловной). В случае присутствия в договоре такой оговорки, следует понимать, что размер страховой выплаты может быть уменьшен на сумму безусловной франшизы, а может выплаты и не быть, если размер страховой выплаты меньше определенного договором страхования размера условной франшизы.

Таблица 8

| № п/п | Наименование травмы | Выплаты от страховой суммы, % |

|---|---|---|

| Травмы головы | ||

| 1 | Открытая рана головы (волосистой части головы, лица), в том числе укушенная, требующая наложения швов | |

| а) при сроках лечения от 7 до 14 дней | 2 | |

| б) при сроках лечения от 14 до 21 дня | 4 | |

| в) при сроках лечения более 21 дня | 6 | |

| 2 | Перелом свода черепа закрытый | 15 |

| 3 | Перелом наружной пластинки костей свода черепа, расхождение шва | 5 |

| 4 | Перелом основания черепа закрытый | 20 |

| 5 | Перелом свода и основания черепа закрытый | 25 |

| 6 | Перелом костей носа без смещения | 2 |

| 7 | Перелом костей носа со смещением | 5 |

| Травмы шеи | ||

| 32 | Открытая рана шеи, в том числе укушенная, с наложением швов | |

| а) при сроках лечения от 7 до 14 дней | 2 | |

| б) при сроках лечения от 14 до 21 дня | 4 | |

| в) при сроках лечения более 21 дня | 6 | |

| 33 | Открытая рана, затрагивающая (повреждающая) гортань и трахею | 10 |

| Травмы колена и (или) голени | ||

| 127 | Перелом лодыжки | 5 |

| а) перелом двух лодыжек | 10 | |

| 128 | Вывих надколенника (исключая привычный) | 3 |

| 129 | Вывих коленного сустава | 5 |

| 130 | Повреждение мениска (за исключением менископатии) | 10 |

| Иные повреждения | ||

| 218 | Если какое-либо страховое событие, произошедшее с застрахованным в период действия договора страхования, не предусмотрено данной таблицей, но повлекло за собой временную утрату трудоспособности в общей сложности более 15 дней, то выплачивается разовое пособие в размере | 2 |

Страхование туристов, выезжающих за рубеж

Страховка туристов обычно оформляется в турагентстве. Но турагентство часто покупает у инициативного туроператора готовый пакет, в который входит и страховка. Поэтому работа со страховщиками – один из видов взаимодействия туроператора с партнерами – поставщиками услуг.

Чтобы оценить надежность страховой компании, туроператору при ее выборе для сотрудничества в данном направлении (отправка) следует убедиться в наличии лицензии у страховой компании. Лицензия одним из видов страхования должна содержать страхование жизни и здоровья граждан, выезжающих за рубеж. Если нет лицензии, то в наличии должен быть договор перестрахования или агентский договор.

Во время пребывания туриста за границей могут потребоваться значительные суммы, которых у туриста может не быть в наличии, не только для оплаты лечения и медицинских услуг, но и на дополнительные услуги по транспортировке и эвакуации, решению визовых проблем и т. д. Решение всех этих проблем берет на себя так называемая сервисная компания ассистанс. «Ассистанс» – сервисное обслуживание договора страхования, основными задачами которого являются: гарантии; предоставление возможности получить помощь квалифицированных специалистов; обеспечение оказания помощи.

Полис для выезжающих за рубеж, по которому осуществляется защита от рисков – это не единственный способ обезопасить себя в путешествии. Помимо классической медицинской страховки он может включать в себя и другие виды рисков (от невыезда, потери багажа и др.). Даже если речь идет о безвизовых странах, медицинская страховка, как правило, является обязательной в пакете въездных документов. Страховая сумма по такой страховке распространяется на лекарства, выписанные врачом; лечение в стационаре; транспортировку пострадавшего в больницу или до места жительства (последнее – при условии, что в стране пребывания нет возможности оказания нужной медицинской помощи или если расходы по пребыванию в стационаре могут превысить установленный в договоре страхования лимит).

Страховым случаем по данному виду страхования признается внезапное заболевание на территории действия полиса. При этом событие не признается страховым, если оно связано с хроническими заболеваниями, известными к моменту заключения договора страхования, и (или) с заболеваниями, которые имелись у застрахованного лица ранее (даже если застрахованное лицо не проходило по ним лечение). Это правило универсально для любых заболеваний, включая и сердечнососудистые. В этом прослеживается определенная логика, поскольку суть страхования – защита от рисков, возникновение которых трудно предугадать заранее.

Согласно законодательству страхование является основным способом обеспечения безопасности туристов за границей. Существует два вида страхового возмещения туристических рисков:

1. Компенсационное. Турист самостоятельно оплачивает все расходы, а затем, по возвращении в страну, предъявляет отчетную документацию страховщику, который, в свою очередь, компенсирует все подтвержденные затраты. Такая форма страхования подразумевает, что у застрахованного лица имеются личные средства на все непредвиденные случаи; разумеется, это не всегда так.

2. Сервисное. Компания-страховщик заключает договоры с зарубежными страховыми компаниями, специализирующимися на поддержке туристов и компенсирует затраты, возникшие по страховому случаю, напрямую. Очевидно, что подобный вид страхования гораздо удобнее для туриста, которому достаточно позвонить по телефону, указанному в полисе, и получить необходимую помощь в пределах страховой суммы.

Основные слагаемые стоимости страхового полиса:

- длительность поездки;

- территория действия полиса (т. е. страна, на территории которой полис будет действовать);

- возраст застрахованного лица, если речь идет о медицинской страховке (для детей и пожилых людей тарифы обычно выше). На стоимость полиса также влияет набор рисков и размер страховой суммы.

Стандартная сумма медицинской страховки для большинства стран (в том числе и для стран Шенгена) – 30 тыс. евро (стоимость такой туристической страховки может составлять от 0,5 до 2 евро за день пребывания); исключения – Америка, Канада, Япония, в которых сумма покрытия страховки выезжающих за рубеж должна быть не менее 50 тыс. долл. США.

Страховые компании обычно предлагают стандартные программы страхования туристов, но при этом некоторые из них предоставляют возможность включения в полис дополнительных рисков или условий. Кроме того, распространенный вариант комплексного предложения от страховщиков – поддержка обязательной страховки дополнительной, например, дополнением медицинского полиса страхования от несчастного случая. Важно также обратить внимание на сроки и место действия полиса. Согласно правилам страхования, если на момент его покупки турист уже находится за рубежом (а именно на территории страхования), то полис считается недействительным. Таким образом, покупать его нужно только перед поездкой, а не во время нее. Кроме того, полис действует только на территории той страны, которая в нем указана. Если в документе отмечена одна страна, он будет действовать только на ее территории; если несколько стран – то на территории каждой из них; а если указана только одна страна Шенгенской зоны – полис все равно будет действовать на территории всего Шенгена.