Классификация страховых операций

Механизм классификации: критерии классификации, зарубежный и национальный формат

Современное страхование объединяет множество видов страхования. Для одного национального страхового рынка какие-то виды страхования являются традиционными, для другого – экзотическими. Какие-то виды страхования имеют глубокие исторические корни, другие появились совсем недавно и порождены научно-техническим прогрессом.

В связи с этим необходимо упорядочить состав страховых операций, а значит, провести классификацию страховых операций.

Классификация страховых операций – это научно-практическая система деления страхования на сферы деятельности, основные направления и виды. Звенья классификации – каждое последующее звено является частью предыдущего.

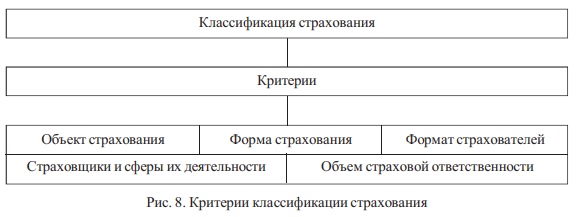

Для того, чтобы классифицировать страховые операции, нужно выбрать критерии (рис. 8).

Каждый критерий лежит в основе выделения сферы страхования, группы страховых операций и видов страхования. На каждом национальном рынке действует принятая классификация страхования. Важным условием действия классификации страхования является ее законодательное нормативное утверждение. В большинстве государств с развитым и развивающимся страховым рынком действуют законодательные решения по классификации страхования.

Виды страховых операций

В Российской Федерации ведущим критерием классификации страхования выступает вид страхования.

Вид страхования – это группировка страховых операций по однородным объектам с характерными именно для них рисками; выражает интересы страхователей, связанные со страховой защитой данных объектов. Каждый вид страхования требует конкретного расчета страховых тарифов, в которые закладывается математическая вероятность ущерба.

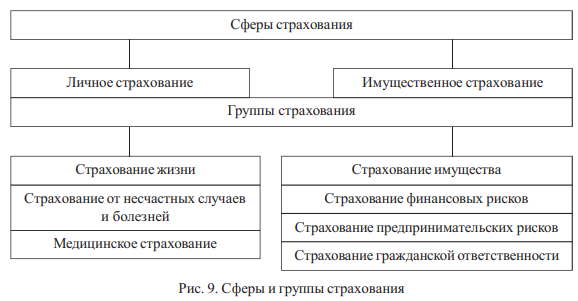

Значимое влияние на классификацию страхования имеет объект страхования.

Основываясь на объектной характеристике, можно выделить сферы и группы страхования (рис. 9).

Согласно действующему законодательству в Российской Федерации установлены следующие виды страхования:

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- пенсионное страхование;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование средств железнодорожного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

- страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности владельцев средств железнодорожного транспорта;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

- страхование предпринимательских рисков;

- страхование финансовых рисков;

- иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования.

В страховой практике каждый вид страхования модифицируется под потребности страхователей и страховой бизнес. Поэтому на страховом рынке можно встретить множество разнообразных подвидов страхования. Вместе с тем страховщик осуществляет свою деятельность в соответствии с лицензией, в которой перечисляются виды страхования по действующему законодательству.

Разнообразие видов страхования в мировом страховом хозяйстве

В мировом страховом хозяйстве имеется многообразие видов страхования.

Для того, чтобы провести сравнительный анализ развития национального страхового рынка, страховые операции подразделяют на операции по страхованию жизни (life) и операции по страхованию иному, чем страхование жизни (non-life).

Представим опыт классификации страхования по ряду государств.

В Китайской Народной Республике, согласно Закона «О страховании», поле деятельности страховой компании делится:

- На страхование собственности, включая страхование потери собственности, страхование ответственности и кредитное страхование.

- Личное страхование, включая страхование жизни, страхование здоровья и страхование от несчастных случаев.

В США выделяются следующие типы страхования:

- Коммерческое страхование – страховые операции для корпораций, компаний и организаций.

- Имущественное для граждан (автомобили, недвижимость, другие виды имущества).

- Личное для граждан (страхование жизни, здоровья, медицинское, пенсий, накопительное).

В Европейском союзе, согласно директивным документам, страхование разделяется на сферы: life, non-life.

К страхованию жизни относят:

- страхование жизни;

- страхование на дожитие до определенного возраста;

- страхование на случай смерти (смешанное);

- страхование на случай брака и родов;

- пенсионное страхование;

- дополнительное страхование жизни;

- страхование от травм, включая нетрудоспособность;

- страхование на случай смерти (инвалидности) в результате несчастного случая или заболевания.

Страхование иное, чем страхование жизни, в Европейском союзе классифицируется по объектам и рискам, которые могут принести ущерб (табл. 1).

Таблица 1

| Объект | Страховой случай |

|---|---|

| Несчастный случай (в т. ч. на производстве) и профзаболевание | Единовременные, регулярные, комбинированные выплаты, транспортировка |

| Заболевание | Единовременные, регулярные, комбинированные выплаты |

| Ущерб наземному транспорту | Все виды ущерба (автотранспорт, прицеп) |

| Ущерб железнодорожному транспорту | Все виды ущерба |

| Ущерб авиатранспорту | Все виды ущерба |

| Ущерб водным видам транспорта | Все виды ущерба |

| Сохранность груза, багажа, товара | Все виды ущерба, независимо от транспортировки |

| Ущерб от огня и стихийных бедствий | Огонь, взрыв, буря, подвижка почвы, природные катаклизмы, атомная энергия |

| Другие виды имущественного ущерба | Преступление |

| Гражданская ответственность за эксплуатацию транспортного средства + ответственность перевозчика | Ущерб в результате эксплуатации транспортного средства |

| Гражданская ответственность за эксплуатацию авиатранспорта + ответственность перевозчика | Ущерб в результате эксплуатации транспортного средства |

| Гражданская ответственность за эксплуатацию водного транспорта + ответственность перевозчика | Ущерб в результате эксплуатации транспортного средства |

| Общая гражданская ответственность | Все виды ответственности |

| Кредит | Общая финансовая несостоятельность, экспортный кредит, ипотечный кредит, сельскохозяйственный кредит |

| Залог | Ущерб прямому и косвенному объекту залога |

| Финансовые затраты | Расходы по профдеятельности, потеря доходов, неполучение прибыли, рост общих расходов, непредвиденные коммерческие расходы, потеря рыночной стоимости, ренты, источников доходов, некоммерческие и другие финансовые потери |

| Юридические расходы | Юридические и судебные издержки |

Обобщение опыта функционирования национальных страховых рынков показывает многообразие видов страхования. В отечественной практике виды страхования, базируясь на законодательных решениях, развиваются в соответствии с запросами потребителей и внедрением fin-insurance.