Финансовые основы деятельности страховой организации

Финансовый потенциал страховой организации

Определение финансового потенциала страховой организации остается дискуссионным вопросом финансовой науки. Особенность финансового капитала страховщика формируется через призму вида экономической деятельности – страхование. Воздействие на финансовый потенциал оказывает структура финансовых ресурсов, находящихся в ведении страховщика. Также страховая организация ведет активную инвестиционную деятельность и взаимодействует со всеми звеньями финансовой системы государства.

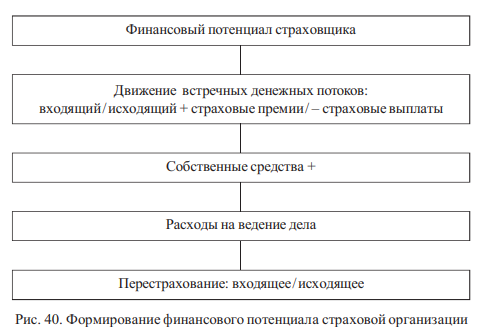

Финансовый потенциал страховой организации базируется на кругообороте денежных средств страховщика, которые проявляются в качестве денежных потоков. Денежные потоки разделяются на входящие и исходящие (рис. 40).

Базовый денежный поток формируется в ходе поступления страховых премий, которые аккумулируются в страховом фонде, соответственно, это входящий поток. Исходящий денежный поток возникает при страховых выплатах, которые направляются страхователям в соответствии с условиями договора страхования.

Собственные средства и сформированные страховые резервы могут выступать в качестве основы для инвестиционной деятельности, соответственно, при их содействии формируется исходящий (инвестирование)/входящий (получение инвестиционных доходов). Расходы на ведение дела предусматривают исходящий денежный поток. В процессе перестраховочных операций страховщик, предоставляющий страховую защиту другому страховщику (услуги по перестрахованию) получает премии по перестрахованию. И наоборот, у страховщика, пользующегося услугами перестрахования, формируется исходящий денежный поток.

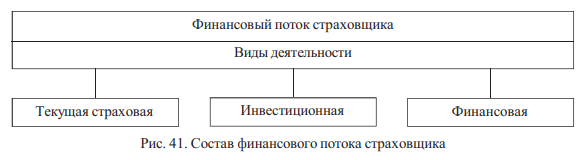

Финансовый поток страховщика – это динамический ряд поступлений и расходов за определенный период времени (финансовый год) по видам деятельности (рис. 41).

Дадим определение финансового потенциала страховой организации как базового звена рыночного потенциала страховщика.

Финансовый потенциал страховой организации – это способность управлять финансовыми ресурсами в ходе финансово-хозяйственной деятельности в целях достижения финансовой устойчивости.

Конструкция финансового потенциала страховщика демонстрирует тесную взаимосвязь со всеми элементами финансовых основ страхования.

Понятие и условия финансовой устойчивости страховщика

Раскроем совокупность и внутреннее содержание условий обеспечения финансовой устойчивости и платежеспособности страховщика. В Российской Федерации состав условий обеспечения финансовой устойчивости и платежеспособности страховой организации регламентируется на законодательном уровне.

Условия обеспечения финансовой устойчивости и платежеспособности страховщика представляются как гарантии:

- экономически обоснованные страховые тарифы;

- страховые резервы, достаточные для исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию;

- собственные средства (капитал);

- перестрахование.

Каждое из этих условий формируется на различных этапах деятельности страховщика. К примеру, собственные средства играют значимую роль на начальном этапе деятельности страховой организации. Страховые резервы – на последующем этапе, в ходе поступления страховых премий и процесса инвестирования.

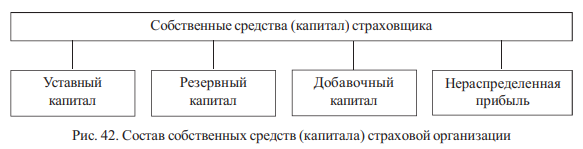

Определим состав собственных средств страховой организации (рис. 42).

Согласно требований законодательства страховщики должны обладать полностью оплаченным уставным капиталом. Также на законодательном уровне устанавливается минимальный базовый размер уставного капитала.

Минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, должен составлять 120 млн руб.

Минимальный размер уставного капитала иного страховщика устанавливается по базовому размеру и коэффициентному ряду:

базовый размер уставного капитала – 300 млн руб.

и следующих коэффициентов:

коэффициент 1 – 300 млн руб. – для осуществления страхования объектов, предусмотренных:

- страхованием от несчастных случаев и болезней;

- медицинским страхованием;

- страхованием имущества;

- страхованием предпринимательских рисков;

- страхованием гражданской ответственности;

коэффициент 1,5 – 450 млн руб. – для осуществления страхования объектов, предусмотренных страхованием жизни;

коэффициент 2 – 600 млн руб. – для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

Представим формулировки финансовой устойчивости и платежеспособности страховщика. Страховщики обязаны соблюдать требования финансовой устойчивости и платежеспособности в части нормативного соотношения собственных средств (капитала) и принятых обязательств.

Финансовая устойчивость страховщика – способность страховщика в любой текущий и предстоящий временной период выполнять принятые обязательства. В первоочередном порядке – по действующим договорам страхования.

Платежеспособность страховщика – способность страховщика удовлетворять все обязательства на конкретную отчетную дату. На определенную дату определяется уровень финансовой устойчивости страховщика.

Если необходимо представить соотношение стоимости активов страховщика и принятых обязательств, то данная позиция должна быть следующей:

Стоимость активов страховщика стоимости принятых обязательств.

В практике страхования определяется маржа платежеспособности – это часть собственных средств страховщика, которая может быть использована на покрытие обязательств.

При расчете нормативного соотношения собственных средств (капитала) и принятых обязательств страховая организация вправе учитывать полученные субординированные займы в размере, не превышающем 1/4 величины собственных средств (капитала).

Субординированный займ – привлечение страховщиком денежных средств по договору займа по следующим условиям:

- предоставление страховщику денежных средств на срок не менее чем 5 лет без права истребования их займодавцем до истечения указанного срока;

- предельная величина в процентах, начисляемых на сумму займа, не может превышать действующую на дату заключения кредитного договора (договора займа) ключевую ставку Банка России, увеличенную в 1,2 раза.

При нарушении страховщиком нормативного соотношения собственных средств (капитала) и принятых обязательств он обязан представить в орган страхового надзора план оздоровления финансового положения.

Состав доходов и расходов страховой организации. Формирование выручки страховщика

Налоговый кодекс Российской Федерации устанавливает особенности определения доходов страховых организаций. Представим состав доходов страховщика, при этом сделаем акцент на том, что рассматриваются доходы именно от страховой деятельности. К доходам страховщиков относятся доходы от осуществления страховой деятельности:

1. Страховые премии (взносы) по договорам страхования, сострахования и перестрахования. Несомненно, что данный вид доходов является самым значимым для действующего страховщика;

2. Суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах. Данный вид доходов и ряд последующих возникают в случае активного участия прямого страховщика в операциях перестрахования;

3. Вознаграждения и тантьемы (форма вознаграждения страховщика со стороны перестраховщика) по договорам перестрахования;

4. Вознаграждения от страховщиков по договорам сострахования. Данный вид включается в состав доходов, если страховщик участвует в операциях сострахования и заключил договор о совместной деятельности с другими страховщиками;

5. Суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

6. Суммы процентов на депо премий по рискам, принятым в перестрахование;

7. Доходы от реализации перешедшего к страховщику в соответствии с действующим права требования страхователя к лицам, ответственным за причиненный ущерб. К примеру, данный вид доходов может возникать у страховщика при участии в операциях страхования в морском торговом мореплавании. Устанавливается абандон – когда имущество застраховано от гибели, страхователь или выгодоприобретатель может заявить страховщику об отказе от своих прав на застрахованное имущество и получить всю страховую сумму.

Обстоятельства, которые могут привести к действию абандона:

- пропажа судна без вести;

- уничтожение судна и (или) груза (полная фактическая гибель);

- экономическая нецелесообразность восстановления или ремонта судна в результате полной конструктивной гибели судна; устранения повреждений судна или доставки груза в порт назначения;

- захват судна или груза, застрахованных от такой опасности, если захват длится более чем шесть месяцев.

В указанных обстоятельствах при оформлении абандона к страховщику переходят:

- все права на застрахованное имущество при страховании имущества в полной стоимости;

- права на долю застрахованного имущества пропорционально отношению страховой суммы к страховой стоимости при страховании имущества не в полной стоимости;

8. Суммы санкций за неисполнение условий договоров страхования;

9. Вознаграждения за оказание услуг страхового агента, брокера. Данный вид доходов появляется, если страховщик принимает на себя обязательства по договору выступить в роли страхового агента или брокера;

10. Вознаграждения, полученные страховщиком за оказание услуг сюрвейера (осмотр принимаемого в страхование имущества и выдача заключений об оценке страхового риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии).

Сюрвейер (от англ. surveyer – эксперт-оценщик) – специалист в области страхования, отвечающий за корректную оценку страховых событий. В функционал сюрвейера включается фиксация страхового события и координация усилий, направленных на уменьшение объема ущерба; выяснение и обоснование причины происшествия; анализ событий, которые дают право на получение страховых выплат; оценка перевозчика застрахованного имущества; определение степени возможного риска для корректного составления договора страхования; инспекция имущества, предназначенного для залога либо страхования. Большой объем работ сюрвейер выполняет в сфере морского страхования.

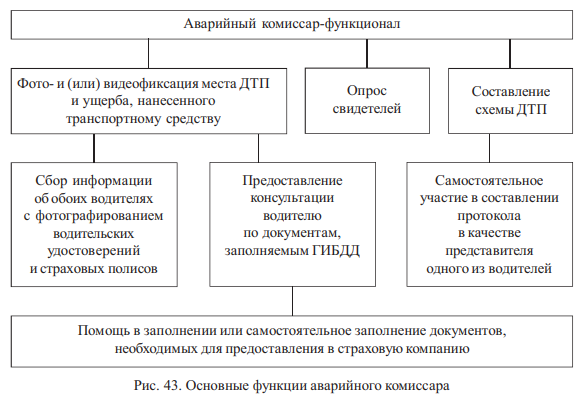

Аварийный комиссар – это специалист, который может оценивать страховой риск; определять размер ущерба, нанесенного страховому имуществу; проводить оценку страховой стоимости и размера выплат; регулировать процедуру страхового возмещения. Аварийных комиссаров вызывают после совершения дорожно-транспортного происшествия, причем вызвать его может как пострадавшее лицо, так и виновник аварии. Представим основные функции аварийного комиссара (рис. 43).

По итогам осмотра места ДТП аварийный комиссар составляет сертификат, который включает в себя схему ДТП, фото и видео с места аварии, информацию об обеих сторонах участников ДТП и комментарий самого комиссара. В дальнейшем сертификат предоставляется страховщику. Он также может быть использован в качестве доказательной базы при рассмотрении дела в суде.

Следует иметь в виду, что страховщик доход от выполнения функций аварийного комиссара получает в случае, если данный специалист предоставляется страховой организацией. На практике аварийный комиссар может быть самостоятельной единицей страхового рынка;

11. Суммы возврата части страховых премий (взносов) по договорам перестрахования в случае их досрочного прекращения;

12. Другие доходы при осуществлении страховой деятельности.

На практике в ходе деятельности страховая организация получает и другие виды доходов в качестве хозяйствующего субъекта. Они включаются в совокупную доходную базу страховщика в принятом порядке.

Перейдем к рассмотрению расходов страховщика. Согласно Налогового кодекса Российской Федерации устанавливаются особенности определения расходов страховых организаций.

В состав расходов страховой организации включаются расходы, возникающие при осуществлении страховой деятельности:

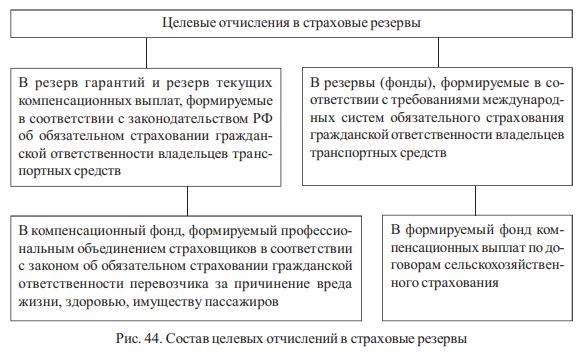

1) суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах). Это доминирующий вид расходов в страховой деятельности. Кроме того, предусматриваются целевые отчисления (рис. 44).

В резервы (фонды), формируемые в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств

В компенсационный фонд, формируемый профессиональным объединением страховщиков в соответствии с законом об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров

В формируемый фонд компенсационных выплат по договорам сельскохозяйственного страхования

Так, суммы отчислений в резерв гарантий и резерв текущих компенсационных выплат, формируемые в соответствии с законодательством России об обязательном страховании гражданской ответственности владельцев транспортных средств, рассчитываются в размерах, установленных в соответствии со структурой страховых тарифов.

Российская Федерация присоединилась к международным системам обязательного страхования гражданской ответственности владельцев транспортных средств, так называемой зеленой карте. Поэтому суммы отчислений в резервы (фонды), формируемые в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, определяются по установленным стандартам.

Федеральным законом об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров предусматривается порядок возмещения такого вреда, причиненного при перевозках пассажиров, включая метрополитен. Соответственно исчисляются суммы отчислений в компенсационный фонд, формируемый профессиональным объединением страховщиков.

В Российской Федерации действуют законодательные положения о развитии сельского хозяйства и государственной поддержке в сфере сельскохозяйственного страхования. Поэтому рассчитываются суммы отчислений в формируемый фонд компенсационных выплат по договорам сельскохозяйственного страхования, осуществляемого с государственной поддержкой;

2) страховые выплаты по договорам страхования, сострахования и перестрахования. Собственно посредством этих расходов выполняется основное назначение страховщика – обеспечение страховой защиты интересов страхователей;

3) суммы страховых премий (взносов) по рискам, переданным в перестрахование. Понятно, что такие расходы возникают в случае участия страховщика в операциях перестрахования;

4) вознаграждения и тантьемы по договорам перестрахования;

5) суммы процентов на депо премий по рискам, переданным в перестрахование;

6) вознаграждения состраховщику по договорам сострахования. Такой вид расходов фиксируется, если страховщик участвует в операциях сострахования;

7) возврат части страховых премий (взносов), выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

8) вознаграждения за оказание услуг страхового агента и страхового брокера.

Такие расходы возникают при оплате услуг названных участников в ходе подготовки, заключения и обслуживания договора страхования;

9) расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью. Спектр таких расходов разнообразен (рис. 45).

Оплата услуг актуариев возникает при потребности страховщика воспользоваться расчетами, обоснованиями и подтверждением документации у стороннего актуария. Медицинские обследования оплачиваются за счет страховщика при заключении договоров страхования жизни и здоровья, как правило, на крупную страховую сумму. Детективные услуги оплачиваются, если они связаны с установлением обоснованности страховых выплат.

Достаточно широк перечень расходов по оплате услуг специалистов. Они включают в себя оплату экспертов, оценщиков, сюрвейеров, аварийных комиссаров, юристов, привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат.

Обязательным требованием функционирования страховщика на страховом рынке является наличие специальной страховой документации. Поэтому оплачиваются услуги по изготовлению страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов.

Услуги организаций оплачиваются за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов; медицинским и другим организациям – по выдаче справок, статистических данных, заключений и иных аналогичных документов.

К данному виду расходов может относиться сумма отрицательной разницы, возникшей у страховщика, осуществившего прямое возмещение убытков, в результате превышения выплаты потерпевшему, осуществленной в порядке прямого возмещения убытков при обязательном страховании гражданской ответственности владельцев транспортных средств, над средней суммой страховой выплаты, полученной от страховщика, застраховавшего гражданскую ответственность лица, причинившего вред;

10) другие расходы, непосредственно связанные со страховой деятельностью.

Страховая организация осуществляет и другие виды расходов. К примеру, ведет активную инвестиционную деятельность, функционирует как экономический субъект. Расходы, относящиеся к названным направлениям деятельности страховщика, учитываются в стандартном порядке.

Особенности налогообложения страховых операций

Страховое дело предполагает особенности налогообложения. При этом действует особый порядок как в отношении страховщика, так и в отношении страхователя. Рассмотрим одну из важнейших особенностей, затрагивающих как страховщиков, так и страхователей. Так, согласно законодательных положений Налогового кодекса Российской Федерации страховые операции, включающие оказание услуг и получение страховых платежей по договорам страхования, сострахования и перестрахования, не подлежат налогообложению НДС.

Теперь рассмотрим особенности, затрагивающие страхователей. Представим особенности налогообложения, которые затрагивают страхователей физических и юридических лиц. Проведем их рассмотрение в следующем порядке: какие платежи от страховщика облагаются налогами, а какие, наоборот, не подлежат налогообложению. Так, налогом на доходы физических лиц облагаются страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации. Страхователю рекомендуется при заключении договора страхования, предусматривающего данные условия, достаточно подробно разобраться в основных положениях по налогу на доходы физических лиц.

При определении налоговой базы не учитываются доходы, полученные налогоплательщиком в виде страховых выплат:

1) по договорам обязательного страхования;

2) по договорам добровольного страхования жизни:

- выплаты, связанные с дожитием застрахованного лица до определенного возраста или срока;

- наступление иного события.

Если суммы страховых выплат не превышают сумм страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой учетной ставки Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты;

3) по договорам добровольного личного страхования, предусматривающим выплаты на случай смерти, причинения вреда здоровью и (или) возмещения медицинских расходов застрахованного лица;

4) по договорам добровольного пенсионного страхования, заключенным физическими лицами в свою пользу со страховыми организациями.

При определении налоговой базы по налогу на доходы физических лиц учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных по договору добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и страхование гражданской ответственности владельцев транспортных средств).

При наступлении страхового случая доход налогоплательщика, подлежащий налогообложению, определяется:

– при повреждении застрахованного имущества (имущества третьих лиц) как разница между суммой полученной страховой выплаты и расходами, необходимыми для проведения ремонта (восстановления) этого имущества;

– стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенной на сумму уплаченных по страхованию этого имущества страховых взносов. Необходимо иметь в виду, что обоснованность расходов на произведенный ремонт (восстановление) застрахованного имущества подтверждается соответствующими документами.

Согласно законодательным положениям по ряду договоров страхования предусматриваются социальные налоговые вычеты. Социальные налоговые вычеты предоставляются в размере фактически произведенных расходов (в совокупности не более 120 тыс. руб. в налоговом периоде).

В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинские услуги, расходов по договору негосударственного пенсионного обеспечения, по договору добровольного пенсионного страхования, по договору добровольного страхования жизни (если такие договоры заключаются на срок не менее 5 лет) налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Теперь представим особенности налогообложения у страхователя – юридического лица. Как известно, юридическое лицо выступает плательщиком налога на прибыль. При исчислении налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты, произведенные юридическим лицом – налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

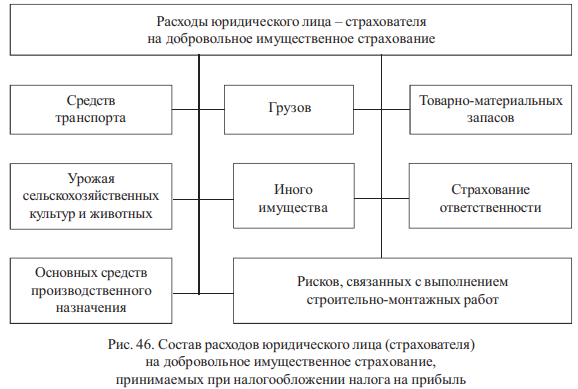

Такими расходами для определения налога на прибыль признаются расходы на обязательное и добровольное имущественное страхование, которые включают страховые взносы по всем видам обязательного страхования и добровольного имущественного страхования. Раскроем состав расходов юридического лица – страхователя на добровольное страхование (рис. 46).

Добровольное страхование средств транспорта предусматривает заключение договора по водному, воздушному, наземному, трубопроводному транспорту, в том числе арендованному, расходы на содержание которого включаются в расходы, связанные с производством и реализацией.

Добровольное страхование основных средств производственного назначения, включая арендованные, предусматривает договор страхования на нематериальные активы, объекты незавершенного капитального строительства.

Добровольное страхование рисков, связанных с выполнением строительномонтажных работ, урожая сельскохозяйственных культур и животных, в основном производится по отраслевому принципу – предприятий стройиндустрии и агропромышленного комплекса.

Добровольное страхование иного имущества предполагается, если оно используется налогоплательщиком при осуществлении деятельности, направленной на получение дохода.

Добровольное страхование ответственности за причинение вреда или ответственности по договору производится в случае, если такое страхование является условием международных обязательств.

Расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов и требований международных конвенций.

Расходы по добровольным видам страхования включаются в состав прочих расходов в размере фактических затрат.

Рассмотрим экономический интерес страхователя – юридического лица при проведении страховых платежей за своих работников. Представим законодательные положения расходам на оплату труда. В расходы на оплату труда предприятия-налогоплательщика и одновременно страхователя включаются любые начисления работникам в денежной и (или) натуральной формах.

Так, к расходам на оплату труда относятся страховые премии по договорам, которые заключены организацией-работодателем в отношении своих работников:

– страхования жизни, если такие договоры заключаются на срок не менее 5 лет с российскими страховыми организациями и в течение этих 5 лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица;

– добровольного личного страхования работников, заключаемым на срок не менее 1 года, предусматривающим оплату медицинских расходов застрахованных работников;

– добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица.

Взносы по договорам добровольного личного страхования, предусматривающим оплату медицинских расходов застрахованных работников, расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее 1 года с медицинскими организациями, включаются в состав расходов в размере, не превышающем 6 % от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 тыс. руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по данным договорам, к количеству застрахованных работников.

Таким образом, участие физических и юридических лиц в страховых операциях обеспечивается поддержкой государства в виде налоговых преференций.

Необходимо подробно разобраться в договорах страхования, предлагаемых страховщиками для граждан и организаций, и активно применять эти налоговые преимущества.