Экономическая сущность и функции страхования

Рисковый характер и необходимость страховой защиты общественного воспроизводства

Деятельность конкретного экономического субъекта (государства, человека, организации) на каждом этапе общественного воспроизводства подвергается воздействию рисков.

Представим укрупненную группировку рисков:

- природно-климатические;

- технологические и техногенные;

- болезни, несчастные случаи;

- экономические (финансовые);

- противоправные;

- политические.

В 2018 г., по данным страховой организации Munich Re, было зарегистрировано 850 катастрофических событий, из них штормы составили 42 %, наводнения и оползни – 46 %; геофизические события (землетрясения, цунами и извержения вулканов) – 5 % от общего числа; жара, холод и пожары – 7 %. Больше всего пострадали следующие континенты: Азия (43 %), Северная Америка (20 %), Европа (14 %) и Африка (13 %).

Природно-климатические события классифицируются в зависимости от размера общих потерь и количества жертв от крупных бедствий (3-я и 4-я категории) до небольших потерь (2-я и 1-я категории). В 2018 г. к 4-й и 3-й категориям отнесены 12 % событий; к категории 2 – 28 %; к категории 1 (незначительные потери) – 60 %.

Общие экономические потери в 2018 г. составили 160 млрд долл. США, из которых 80 млрд долл. были застрахованы.

Северная Америка сильно пострадала от двух категорий событий: ураганов и пожаров. Ураганы «Майкл» и «Флоренция» привели к большим убыткам в размере 31 млрд долл. США, из которых 15 млрд долл. были застрахованы. Значительные убытки возникли в результате крупных лесных пожаров (пожар Карра (Калифорния), июль-август; Вулси, ноябрь). Суммарные убытки составили 24 млрд долл. США, из которых 18 млрд долл. США были застрахованы.

В 2018 г. на Американском континенте было зарегистрировано 163 стихийных бедствия. Общие убытки от них составили 82 млрд долл. США, из которых 53 млрд долл. были застрахованы. Более 800 человек погибли. Наибольшее число погибших – 165 человек – от извержения вулкана де Фуэго в Гватемале.

В 2018 г. в Южной Америке произошло 51 значимое событие. Погибло 144 человека. Экономические потери составили 1 млрд долл. США. Гидрологические явления (наводнения и оползни) принесли 72 % потерь; штормы – 20 %; землетрясения – 6 %; климатологические явления – 2 %.

В Европе в 2018 г. произошло 113 событий с суммарным убытком 13,5 млрд евро. Около 5 млрд евро было выплачено страховыми организациями на покрытие потерь. Катастрофическая засуха, которая затронула обширные территории Европы, привела к широкомасштабным потерям в сельском и лесном хозяйстве.

От засухи общий убыток составил 3,3 млрд евро. Однако только небольшая доля его была застрахована. Выплаты по страхованию составили только 230 млн евро.

Зимние бури «Фридерике» и «Бурглинд» оставили после себя общие потери в размере 3,1 млрд евро, из них около 2,4 млрд евро были застрахованы. Шторм «Лесли» обрушился на Францию, Португалию и Испанию. Ущерб имуществу составил 3 млрд евро. Это второе самое дорогое событие в Европе после засухи 2018 г.

В Африке в 2018 г. было зарегистрировано 100 значимых событий (наводнения). В Нигерии и Кении 1 200 человек погибли. Общие потери оцениваются в 1,4 млрд долл. США.

Азия стала наиболее пострадавшим континентом с точки зрения количества событий. На нее приходится 43 % всех событий в мире и 74 % погибших в 2018 г.

Общие потери составили 59 млрд долл. США. Это соответствует примерно 37 % глобального бремени потерь. Было застраховано 18 млрд долл. США, что соответствует всего лишь 24 % выплат страховой индустрии во всем мире. В результате стихийных бедствий в регионе погибли 7 750 человек, причем особенно пострадали Япония и Индонезия.

В Японии было зарегистрировано 14 событий. Из них 5 событий с убытками, превышающими 1 млрд долл. Наводнения и оползни в ряде крупных городов, включая Хиросиму, Киото и Осаку, принесли убытки 9,5 млрд долл. США. По страхованию возмещено 2,4 млрд долл. Тропические штормы «Джеби» и «Трами» обрушились на сушу, вызвав широкомасштабные разрушения. Общие убытки составили 15,9 млрд долл. США, а страховые выплаты – 11,6 млрд долл. США. Землетрясения также составили значительную часть бремени потерь (префектуры Осака и Хоккайдо) – 9 млрд долл. США

Индонезия сильно пострадала от цунами. Они были вызваны землетрясениями и подводными оползнями, которые произошли на склонах действующего вулкана Анак Кракатау. Погибло более 2 000 человек, и был причинен ущерб имуществу на миллиарды долларов. Страховые выплаты незначительны, поскольку лишь немногие из пострадавших были застрахованы. Более высокий уровень проникновения страхования в таких странах может помочь им быстрее справляться с финансовыми последствиями стихийных бедствий.

В Австралии и Океании 40 событий привели к общим убыткам в размере 1,5 млрд долл. США, из которых 540 млн долл. были застрахованы.

Страховые выплаты обеспечили устойчивость к последствиям природных катаклизмов, создали возможность как можно быстрее вернуться к нормальной жизни. На промышленно развитые страны по-прежнему приходится подавляющее большинство страховых выплат после стихийных бедствий. С 80-х гг. ХХ в. в этих странах неуклонно расширяется горизонт страховой защиты от стихийных бедствий.

Ситуация со страховой защитой в развивающихся странах иная. Для слабых в финансовом отношении стран с низким уровнем дохода создание системы страховой защиты, улучшение стандартов управления рисками и повышения устойчивости должно стать важным способом смягчения последствий гуманитарных катастроф, содействия устойчивому развитию и экономическому росту.

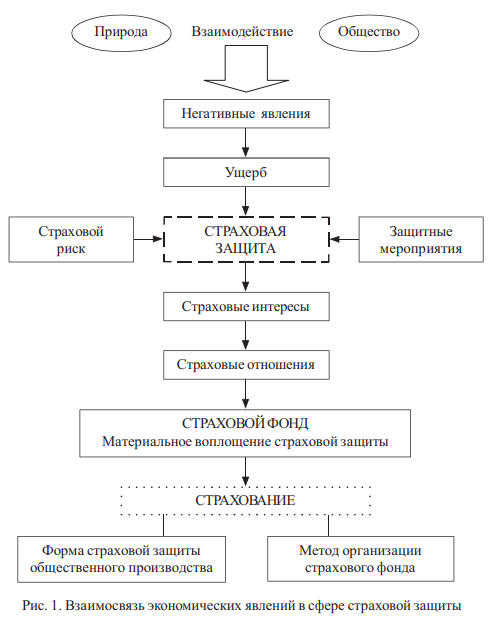

Социально-экономическое назначение страховой защиты состоит в обеспечении социально-экономических интересов в покрытии ущерба, возникающего при реализации риска в результате природно-климатических явлений, производственно-технологических процессов, изменений экономической конъюнктуры, правовых и политических событий, социально-ориентированных условий деятельности человека.

Страховая защита формирует сложные взаимосвязи экономических явлений (рис. 1).

По уровням страховая защита создается: на межгосударственном уровне; на национальном уровне; на отраслевом и бизнес-уровне. Значимым сектором страховой защиты является страхование.

Сущность страхования как финансовой категории

В экономической науке страхование представляется в качестве категории.

По сущности страхования ученые-экономисты ведут дискуссии. Первоначально страхование представляется как экономическая категория.

Такая трактовка сущности страхования имеет серьезные основания. Страхование демонстрирует широкий ряд специфических признаков, присущих экономическим категориям. Рассмотрим эти признаки.

Определяющим признаком выступает наличие перераспределительных отношений. Действительно, в ходе проведения страховых операций осуществляется перераспределение рисков и стоимости. Страховая организация принимает на себя риски и получает соответствующее вознаграждение.

Страховые риски многообразны. Особое значение имеет процесс оценки и управления рисками в страховой организации.

Риски обладают характеристикой случайности и вероятности. Насколько высока вероятность наступления различных событий, которые могут привести к неблагоприятным последствиям? Именно от параметра вероятности того, что событие, несущее риск, может произойти, зависит заключение договора страхования и его стоимость.

В бизнесе и жизнедеятельности человека должна присутствовать экономическая и организационно-финансовая заинтересованность в предупреждении рисков. К примеру, при заключении договора страхования удовлетворяются потребности в страховой защите на текущий и будущий периоды времени.

В ходе развития страхования обеспечивается массовость участников и формируется страховое сообщество. При сохранении существенных различий объектов страхования должно обеспечиваться взаимодействие страховых интересов: государственных, корпоративных, групповых и индивидуальных.

Традиционно для страхования характерна солидарная ответственность и замкнутая раскладка ущерба. Перераспределительные отношения возникают в процессе пространственного и временного перераспределения ущерба. Одновременно устанавливаются границы перераспределения по временным и территориальным параметрам. Соответственно происходит перераспределение ответственности по результатам неблагоприятных явлений и их финансовому обеспечению.

В процессе экономического развития членами общества осознается необходимость в страховании. Гражданин и бизнес демонстрируют готовность использования денежных средств на страхование.

Участниками страховых отношений осознается необходимость резервирования части страховых взносов. Производится условное нормирование страховых взносов. Возмещение ущерба в соответствии с условиями договора страхования производится с учетом принципов возмездности, эквивалентности и относительной (особой) возвратности денежных средств. При этом должна реализовываться самоокупаемость страховой деятельности.

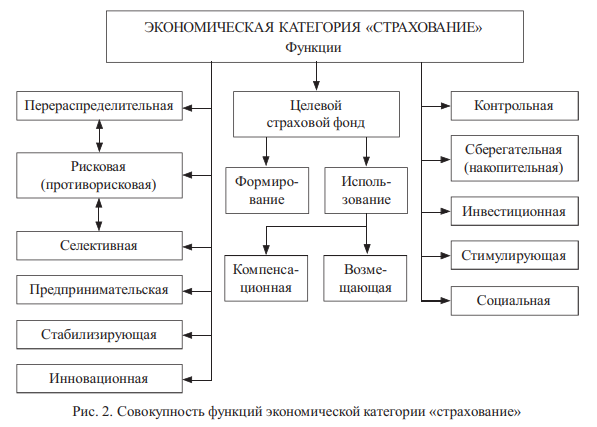

Представленные специфические признаки дают основания для выделения функций страхования в качестве экономической категории (рис. 2).

Экономическая сущность страхования – это совокупность экономических и финансовых отношений по обеспечению интересов человека, бизнеса и публично-правовых образований при наступлении определенных событий за счет страхового фонда, аккумулируемого страховой организацией посредством объединения денежных средств, поступающих от заинтересованных лиц в виде страховых платежей.

В продолжении научной дискуссии требуется уточнение сущности страхования. Допустимо рассматривать страхование как финансовую категорию.

Страхование соответствует признакам финансовых категорий:

- денежные отношения;

- императивность (государственное регулирование);

- целевое назначение.

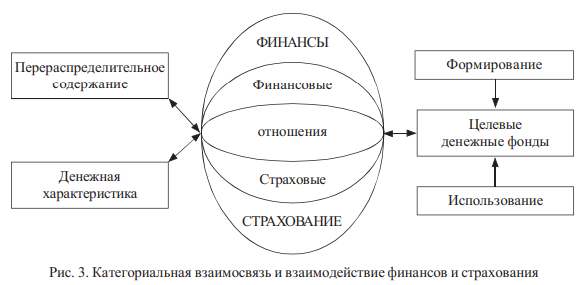

Покажем взаимосвязь и взаимодействие финансов и страхования на категориальном уровне (рис. 3).

Страхование как финансовая категория представляет собой совокупность перераспределительных отношений по защите интересов физических и юридических лиц за счет страхового (целевого) денежного фонда, формируемого из денежных взносов участников и используемого для возмещения ущерба при наступлении определенных событий.

Страхование определяется по законодательству как отношения по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Финансовая наука и практика выделяют понятие страховое дело. Это область деятельности страховых организаций по страхованию, взаимному страхованию, перестрахованию. Также к страховому делу относится практика страхового брокера по оказанию услуг в сфере страхования или перестрахования.

В ходе изучения основных положений финансовой науки понятие «страхование» представляется приближенным к интересам граждан и бизнеса как потребителей страховых услуг. В свою очередь, термин «страховое дело» рассматривается как непосредственное функционирование страховой организации. Консолидация этих понятий формирует единство экономической сущности страхования.

В каждой стране страхование обеспечивается законодательной и нормативной базой.

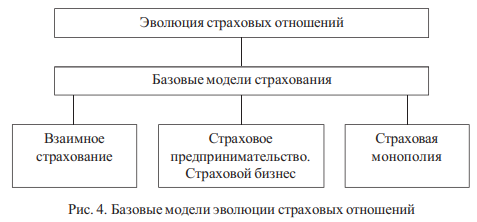

Основные модели эволюции страхования

Страхование как экономическое явление имеет многовековую историю. Традиционно развитие страхования делят по этапам в зависимости от уровня экономического развития общества. Бóльший интерес представляет разделение страхования по модели построения страховых отношений, формирования и расходования страхового фонда. Представим базовые модели эволюции страховых отношений (рис. 4).

В примитивной форме страховые отношения функционировали по модели взаимное страхование. В основе этой модели платформа взаимной помощи.

Простейшей формой раскладки ущерба было натуральное страхование. Оно действовало в крестьянских общинах и ранних государствах. Создавались резервные запасы зерна и пищевых продуктов в общинных и государственных амбарах. Закладка в запасы осуществлялась в виде натуральных подушных взносов.

В неурожайный год зерно и продукты питания выдавались населению.

Действие взаимного страхования в натуральной форме подтверждено во многих исторических эпохах.

Развитие товарно-денежных отношений заложило основу страхования в денежной форме. Взаимное страхование перешло в денежную форму. Получила развитие и математика. Были заложены основы применения в страховании теории вероятности. Страховой фонд стал создаваться с расчетом вероятной средней величины возможного ущерба, приходящейся на отдельного участника страхования.

Бурное развитие страхования происходит в эпоху Великих географических открытий и освоения новых земель. Активно развиваются судоходство и торговля.

Вместе с этим появляются новые риски, воздействию которых подвергаются участники торговых операций. Так, судовладельцы и купцы перед совместной экспедицией договаривались о защите от морских рисков. В случае гибели имущества одного из них ущерб распределялся между всеми коммерсантами.

Известен исторический факт заключения договора морского страхования. Морской полис был оформлен в 1347 г. на перевозку груза из Генуи на остров Майорка на судне «Санта Клара», тем самым подтверждается факт осуществления страхового предпринимательства – страховая защита предоставлялась за плату (страховой взнос).

В XVII–XVIII вв. создаются страховые общества, которые специализируются на морском страховании: во Франции – в 1686 г.; в Италии – в 1741 г. Эти факты подтверждаются историческими документами.

В международной торговле и морских грузоперевозках ведущую роль стала играть английская страховая корпорация «Ллойдс» (Lloyds). Сама компания состояла из отдельных членов (андеррайтеров), каждый из которых участвовал в страховых операциях исходя из собственных финансовых возможностей. История «Ллойдса», начавшаяся в XVII в. при участии самого Эдварда Ллойда, продолжилась до современности. В 1871 г. «Ллойдс», ранее действующая как частная, управляемая комитетом, но не имевшая официального юридического лица организация, согласно закона парламента Великобритании официально была преобразована в корпорацию. В настоящее время «Ллойдс» – один из ведущих участников международного страхового рынка по морскому судоходству и торговле.

В этот же исторический период начинается развитие и других видов страхования. Громадные убытки, которые принес великий лондонский пожар 1666 г., подвигли к созданию «Огневого офиса». Так появилось страхование от огня.

Первые операции по страхованию жизни также были проведены в Англии.

В 1699 г. создается страховая организация, занимавшаяся страхованием жизни вдов и сирот. Затем для личного страхования граждан была создана страховая компания Eckvatedl.

Из базовых видов страхования – морского, огневого и страхования жизни – последовательно появились и другие виды страхования. К концу XVIII в. в Западной Европе действовало более 100 видов имущественного и личного страхования.

В России страхование получило развитие в XVIII в. В 1765 г. были созданы страховые общества для страхования от пожаров: Рижское общество взаимного страхования от пожаров.

В 1786 г. издается «Манифест об учреждении Государственного Заемного Банка». При этом банке была создана страховая экспедиция, на которую возлагалась обязанность страхования от огня имущества и строений. Государственная страховая экспедиция осуществляла страхование по избранным рискам (каменным домам, каменным фабрикам). Страховая сумма не должна была превышать 75 % стоимости недвижимости. Утверждался единый тариф – 1,5 % страховой суммы.

Развитие страхового предпринимательства в России связано с появлением частных акционерных страховых компаний: в 1827 г. создается «Первое Российское от огня страховое общество», в 1835 г. учреждается «Второе Российское от огня страховое общество», в 1846 г. – «Саламандра». Между этими тремя страховыми сообществами российский рынок был поделен по сферам влияния.

Допустимо отметить, что после государственной монополии в сфере страхования имущества от огня наступил период частной монополии.

В 1835 г. учреждено первое в России страховое общество «Жизнь», которое стало заниматься личным страхованием.

С отменой крепостного права в 1861 г. началось активное развитие товарноденежных отношений. Бурно развивалось и страхование как предпринимательство. Так, в 1851 г. от огня было застраховано имущества на 282 млн руб., в 1865 г. – уже на 868 млн руб., а в 1886 г. – на 4 млрд руб.

Возникают страховые компании: Петербургское и Московское акционерные общества (1858), «Русское» (1867), «Коммерческое» (1870), «Северное» (1871), «Якорь» (1872).

В 1874 г. страховыми организациями было подписано тарифное соглашение – Страховой синдикат. Это было первое документально зафиксированное монополистическое объединение в России. Вместе с тем сохраняется высокий уровень конкуренции на страховом рынке. Государство начинает формировать статистическую базу, создаются условия для конкуренции, реструктуризации компаний.

Получает развитие взаимное страхование. Общества взаимного страхования – это базовая и самая старая форма страховой защиты от пожаров. В 1861 г. Александр II издал Указ об учреждении городских взаимных страховых обществ.

В 1863 г. в Туле и Полтаве были организованы первые взаимные общества страхования от огня. В последующие годы подобные общества были созданы во всех крупных российских городах. Общества взаимного страхования, объединяющие 83 страховых общества на основании договора, в соответствии с которым страховые организации обязывались оказывать друг другу помощь при пожарных убытках, превышающих годичный сбор страховых премий.

Также создавались общества взаимного страхования, объединяющие предпринимателей различных отраслей. Деятельность обществ взаимного страхования распространяется на промышленность, землевладельцев и фабрикантов. Страхуется недвижимое и движимое имущество, проводится коллективное страхование от несчастных случаев лиц, работающих на фабриках. Страховые операции расширяются до отраслевой направленности. Действуют общества взаимного страхования в мануфактурной промышленности, горных и горнозаводских предприятий Юга России, Киевское общество взаимного страхования свеклосахарных и рафинадных заводов и т. д. Страхование стало проводиться как в добровольном, так и в обязательном порядке.

Начинает развиваться процесс перестрахования рисков на международном рынке. Услуги по перестрахованию осуществляли Мюнхенское, Кельнское и Швейцарское перестраховочные общества.

В конце XIX в. в России работало более 300 страховых компаний. Доминирующее положение занимали земские страховые организации и общества взаимного страхования. Перед Первой мировой войной в России функционировал развитый страховой рынок.

После Великой Октябрьской революции 1917 г. в страховом деле в России наблюдается полный разгром. Был установлен государственный контроль над всеми видами страхования, объявлена государственная страховая монополия.

В 1921 г. Советом народных комиссаров принимается Декрет «О государственном имущественном страховании», в котором провозглашается система добровольности в страховании. Переход на обязательное государственное страхование предусматривался только после накопления опыта и укрепления системы добровольного имущественного страхования. В 1926–1932 гг. имущественное страхование активно развивается. В дополнение к имущественному страхованию вводится добровольное страхование строений, животных, сельскохозяйственных культур, домашнего имущества. В 1922–1923 гг. после проведения денежной реформы законодательно вводится личное страхование.

В период Великой Отечественной войны (1941–1945) средства страхования направлялись на нужды фронта. Госстрах СССР передал в это время в государственный бюджет в порядке приобретения облигаций госзаймов и в порядке отчисления от прибыли денежных средств на сумму около 5,8 млн руб.

В послевоенный период страховое дело в СССР расширяется за счет увеличения объемов страховой ответственности и совершенствования ранее действовавших видов страхования. Обязательное страхование строений, принадлежащих населению на праве личной собственности, дополнялось добровольным страхованием.

Обязательное страхование начинает уступать место добровольному страхованию.

В 1950-х гг. были внесены изменения в систему обязательного имущественного страхования.

С 1956 г. прекращено обязательное страхование государственного жилого фонда, а также добровольное страхование имущества государственных учреждений и организаций, состоящих на местном бюджете.

Сохранялось и развивалось обязательное страхование имущества колхозов, введенное в 1930-х гг. вместо кооперативного страхования. В 1968 г. его объемы существенно расширены за счет введения обязательного страхования посевов на случай неурожая, любых стихийных бедствий, включая засуху. С 1974 г. этот вид обязательного страхования был распространен и на совхозы с целью укрепления финансовой устойчивости сельского хозяйства.

Действовало обязательное страхование имущества, принадлежащего гражданам (жилых домов, садовых домиков, дач, хозяйственных построек), животных (крупного рогатого скота, лошадей и верблюдов). Эти формы обязательного страхования сохранялись до 1997 г.

Бурный рост страхового предпринимательства отмечен в России в конце 1980-х и начале 1990-х гг. Была отменена государственная монополия на осуществление страхового дела. Возрождению страхового отечественного рынка в России положило принятие в 1992 г. закона «О страховании».

Объекты и субъекты страховых отношений, их распределение и законодательное закрепление

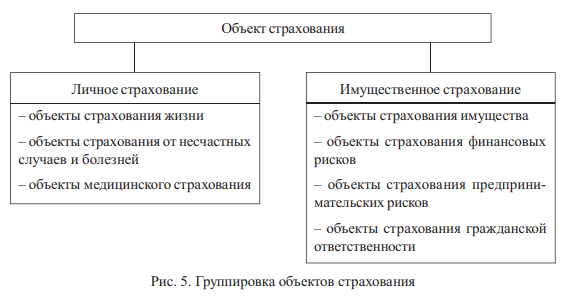

Изучение страхования должно базироваться на теоретических и практических положениях с учетом законодательных формулировок и требований. Проведем изучение объектов и субъектов страхования. Следует учесть специфику построения страховых операций и акцент на имущественный интерес, поддержка которого и заложена в страховании.

Объекты страхования – это имущественные интересы физических и юридических лиц.

Проведем группировку объектов страхования по критерию взаимосвязи с человеком. Выделим три ведущих направления по отношению к жизни человека.

Объекты страхования жизни – имущественные интересы, связанные с дожитием граждан до определенных возрастов или сроков либо с наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни).

Объекты страхования от несчастных случаев и болезней – имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

Объекты медицинского страхования – имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) вследствие расстройства здоровья физического лица, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование).

Эти объекты объединены в значимую сферу страхования – личное страхование.

Перейдем к группировке по конкретному имуществу и ответственности за определенные действия или их последствия.

Объекты страхования имущества – имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества).

Объекты страхования финансовых рисков – имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков).

Объекты страхования предпринимательских рисков – имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков).

Объекты страхования гражданской ответственности имеют двойственную характеристику.

Это имущественные интересы, связанные:

- с риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов РФ или Российской Федерации;

- с риском наступления ответственности за нарушение договора.

Данные объекты объединены такой важной сферой, как имущественное страхование. Две сферы – личное и имущественное страхование – объединяют все виды страховых отношений. В основу этого объединения заложена пообъектная характеристика (рис. 5).

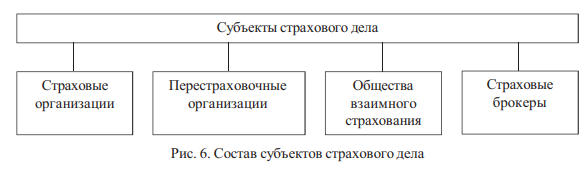

Перейдем к рассмотрению субъектов страховых отношений. В Российской Федерации в соответствии с законодательными положениями субъекты страховых отношений подразделяются на две группы: участники страховых отношений и, собственно, субъекты страхового дела. Такое разделение связано с тем, что к субъектам страхового дела предъявляются регулирующие требования, которые необходимо соблюдать для работы на страховом рынке.

В состав участников страховых отношений включаются:

- страхователи, застрахованные лица, выгодоприобретатели;

- страховые, перестраховочные организации;

- общества взаимного страхования;

- страховые агенты;

- страховые брокеры;

- актуарии;

- Банк России (регулирование, контроль и надзор в сфере страховой деятельности) – орган страхового надзора;

- объединения субъектов страхового дела (саморегулируемые организации);

- специализированные депозитарии.

Определим состав субъектов страхового дела (рис. 6).

В Российской Федерации к деятельности субъектов страхового дела предъявляются строгие требования: их деятельность подлежит лицензированию. Каждый потенциальный или действующий потребитель страховых услуг может ознакомиться с информацией о деятельности субъектов страхового дела.

Сведения о субъектах страхового дела содержатся в Едином государственном реестре субъектов страхового дела. Здесь можно найти следующие сведения:

- о субъекте страхового дела, его наименовании, месте нахождения, руководителе, участниках (акционерах);

- о номере, дате выдачи, сроке действия лицензии, виде страховой деятельности, на осуществление которого выдана лицензия, видах страхования, которые осуществляются в рамках соответствующего вида страховой деятельности;

- об официальном сайте субъекта страхового дела в сети Интернет, филиалах и представительствах, месте нахождения;

- о принятии решения о приостановлении, возобновлении действия лицензии либо об отзыве лицензии;

- о причинах и дате исключения из Единого государственного реестра субъектов страхового дела. Можно посмотреть в Едином государственном реестре субъектов страхового дела полную информацию о каждой страховой организации и страховом брокере, которые предлагают услуги по страхованию.

Теперь дадим характеристику участникам страховых отношений. Первоначально остановимся на потребителях страховых услуг.

Страхователь – юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор страхования, либо являющееся страхователем в силу закона. Страхователь платит страховые взносы и подписывает договор страхования.

В круг страховых отношений может быть включено застрахованное лицо.

К примеру, это несовершеннолетний ребенок, которого страхуют родители, сотрудники компании, которых страхует работодатель.

Застрахованное лицо – физическое лицо, риски которого предусмотрены в договоре страхования.

В ряде договоров предусматривается участие выгодоприобретателя. Возможно, это член семьи страхователя, который получит страховую выплату в случае смерти страхователя. В международной страховой практике выгодоприобретателя называют бенефициаром (beneficiary).

Выгодоприобретатель – лицо, указанное в договоре страхования, в пользу которого заключен договор.

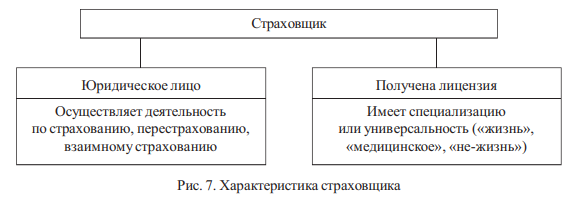

Перейдем к другой стороне страховых отношений – это страховые организации. Их называют страховщиками. Они имеют двойную характеристику: страховщики одновременно являются участниками страховых отношений и субъектами страхового дела.

Страховщик – это страховые (перестраховочные) организации и общества взаимного страхования.

Приведем на развернутую характеристику страховщиков (рис. 7).

Непосредственно со страхователями на страховом рынке работают страховые агенты и страховые брокеры. Они могут действовать в интересах страховщиков или страхователей. Страховые агенты и страховые брокеры оказывают широкий спектр услуг по подбору:

- Страхователя и (или) страховщика (перестраховщика);

- Условий страхования (перестрахования);

- Оформлению, заключению и сопровождению договора страхования (перестрахования);

- Оформлению документов при урегулировании требований о страховой выплате;

- Взаимодействию со страховщиком (перестраховщиком);

- Осуществлению консультационной деятельности.

Охарактеризуем деятельность каждого из них.

Страховой агент – это физические лица, индивидуальные предприниматели, юридические лица, осуществляющие деятельность на основании гражданско-правового договора, от имени и за счет страховщика по предоставленным полномочиям.

Страховые агенты, согласно действующим нормативно-правовым актам, должны обладать информацией о деятельности страховщика и предоставлять ее в развернутом виде страхователям.

В чем отличие между страховым агентом и страховым брокером? Страховой брокер, в отличие от страхового агента, еще является субъектом страхового дела.

Значит, у него должна быть лицензия на деятельность в качестве страхового брокера. Страхователь может проверить наличие лицензии у конкретного страхового брокера, обратившись к Единому государственному реестру субъектов страхового дела.

Страховой брокер – имеющие лицензию юридические лица, индивидуальные предприниматели, физические лица, осуществляющие деятельность на основании договора об оказании услуг страхового брокера по заключению, изменению, расторжению и исполнению договоров страхования по поручению физических или юридических лиц (страхователей) от своего имени, но за счет этих лиц/ страховщиков (перестраховщиков).

Актуарий – участник экономических отношений в области страхования. Это специалист, владеющий компетенциями по прикладной математике, статистике и учету. В функционал актуария входит расчет страховых тарифов, страховых резервов, инвестиционного дохода по договорам страхования и другим статистическим и прогнозным страховым расчетам. Ежегодно деятельность страховщика подлежит актуарному оцениванию актуарием. Его заключение представляется страховщиком в Банк России в составе годовой бухгалтерской (финансовой) отчетности.

Центральный банк Российской Федерации как участник организации страхования осуществляет регулирование, контроль и надзор в сфере страховых отношений.

В страховании создаются объединения субъектов страхового дела (страховщиков, страхователей, страховых агентов, брокеров и др.) и саморегулируемые организации в сфере финансового рынка. Информация о каждом объединении содержится в Реестре объединений субъектов страхового дела, размещенном на сайте Банка России. Крупнейшими объединениями являются: Всероссийский союз страховщиков, Российский союз автостраховщиков, Национальный союз страховщиков ответственности, Ассоциация страховщиков жизни.

Участником отношений в сфере страхования являются специализированные депозитарии. Это юридическое лицо с лицензиями на проведение депозитарной деятельности и спецдепозитария для инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов. В спецдепозитарии должны учитываться или храниться ценные бумаги, принимаемые для покрытия собственных средств (капитала) страховщика и формируемых страховых резервов.

Основная страховая терминология

В страховом деле применяется широкий перечень страховых терминов. Познакомимся с самыми важными и часто встречающимися в договорах страхования.

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование, должно обладать признаками вероятности и случайности его наступления.

Страховой случай – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Очень важно понимание страхователем, от какого риска он страхует свой имущественный интерес и при каком событии страхователь может рассчитывать на страховую выплату.

Страховая сумма – денежная сумма, которая определена в порядке, установленном федеральным законом, договором страхования при его заключении, на основе которой устанавливаются: страховая премия (страховые взносы), страховая выплата при наступлении страхового случая. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования.

Страховая выплата – денежная сумма, которая определена в порядке, установленном федеральным законом, договором страхования, выплачивается страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

В текущей практике страхового дела широко внедряется международная страховая терминология. Для страхователя важно понимание экономического содержания того или иного термина. Таким термином выступает слово франшиза.

Франшиза – часть убытков, определенная федеральным законом, договором страхования, которая не подлежит возмещению страховщиком страхователю или иному лицу и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере. Франшиза подразделяется на условную и безусловную. Имеются отличия в порядке ее определения и размере страховой выплаты.

Условная франшиза – страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы.

Безусловная франшиза – размер страховой выплаты определяется как разница между размером убытка и размером франшизы.

Страховая премия (страховые взносы) уплачивается страхователем в валюте РФ, за исключением случаев, предусмотренных валютным законодательством Российской Федерации.

Страховой тариф – ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска, условий страхования, наличия франшизы.

Главным условием рациональных взаимоотношений между страхователем и страховщиком является двухстороннее взаимодействие между участниками страховых отношений. Страхователь должен подробно знакомиться с документами при заключении договора страхования. Представитель страховщика подробно и доступно разъясняет страхователю терминологию и условия страхования.