Сводка и группировка статистических данных

Понятие о сводке статистических данных

На основе информации, собранной в ходе статистического наблюдения, нельзя непосредственно выявить и охарактеризовать закономерности развития социально-экономических явлений, так как наблюдение представляет сведения о каждой единице исследуемой совокупности. Эти данные не являются обобщающими показателями и с их помощью нельзя сделать выводы в целом об объекте исследования.

Сводка и группировка данных проводятся на втором этапе статистического исследования.

Сводкой в статистике называется научно организованная обработка материалов наблюдения, включающая в себя кроме обязательного контроля собранных данных их систематизацию и группировку, составление таблиц, получение итогов и производных показателей (средних, относительных величин).

Цель сводки – получение на основе сведенных материалов обобщающих статистических показателей, отражающих сущность социально-экономических явлений и определенные статистические закономерности.

Статистическая сводка осуществляется по программе, которая должна разрабатываться еще до сбора статистических данных, практически одновременно с составлением плана и программы статистического наблюдения. Программа сводки разрабатывается в соответствии с целью исследования и включает определение: групп и подгрупп; системы показателей; видов таблиц.

По глубине обработки данных сводка бывает простая и сложная.

Простой сводкой называют операцию по подсчету общих итогов совокупности.

Сложная сводка – комплекс операций, включающий группировку единиц наблюдения, подсчет итогов по каждой группе и по всему объекту в целом, а также представление результата группировки и сводки в виде статистической таблицы.

Группировка рассматривается как элемент сводки.

Сущность и классификация статистических группировок

Изучаемые статистикой массовые явления и процессы протекают в качественно однородных совокупностях. Однако качественная однородность единиц, составляющих совокупность, не является абсолютной. Единицы, качественно однородные в одном отношении, оказываются разнородными в другом. Это позволяет делить статистическую совокупность на частные подсовокупности, т.е. использовать метод группировки.

Группировка – это разбиение совокупности на группы, однородные по какому-либо признаку. С точки зрения отдельных единиц совокупности группировка – это объединение отдельных единиц совокупности в группы, однородные по каким-либо признакам.

Метод группировки основывается на двух понятиях (характеристиках) – группировочном признаке и интервале.

Группировочный признак (или основание группировки) – это свойство, по которому происходит объединение единиц совокупности в однородные группы (разбиение совокупности на однородные группы). В качестве основания группировки следует использовать только существенные признаки.

Отдельные признаки единиц совокупности имеют причинно-следственный характер, т.е. значения одних характеристик единиц совокупности могут предопределять значения других. Зависимые признаки единиц совокупности называют результативными, а признаки, оказывающие влияние на них, – факторными. Следовательно, группировочный признак является обычно факторным, а признак, характеризующий группировку, – результативным.

Интервал очерчивает количественные границы групп, когда в основании группировки положен количественный признак. Как правило, он представляет собой промежуток между максимальными и минимальными значениями признака в группе.

Интервалы бывают равные и неравные, открытые и закрытые.

Если разность между максимальным и минимальным значениями в каждом из интервалов группировки одинакова, то интервалы будут равными. Если это условие не соблюдается, то – неравными.

Применение неравных, в частности, прогрессивно-увеличивающихся интервалов целесообразно, когда в низших группах большое значение имеют и малые различия в показаниях, а в высших группах такие различия существенного значения не имеют. Например, при выделении групп населения по величине среднедушевых денежных доходов, для низших групп, охватывающих население с низким уровнем среднедушевых доходов, различие в одну тысячу рублей имеет большое значение, а для высших групп, в которых сосредоточены представители состоятельных слоев населения, такое различие не существенно.

Открытые интервалы имеют только либо верхнюю, либо нижнюю границу.

Закрытые интервалы – и нижнюю и верхнюю границы.

Расчет величины интервала группировки при равных интервалах осуществляется по формуле:

| i = | xmax - xmin |

| n |

где i – величина интервала;

xmax и xmin – максимальная и минимальная величина признака в совокупности;

n – число формируемых групп. Полученную по формуле 3.1 величину округляют, и она является шагом интервала (h). Количество образуемых групп зависит от размаха варьирования признака единиц исследуемой совокупности (разности между максимальным и минимальным его значениями). Существуют различные математические методы определения числа групп. В частности, зависимость между числом формируемых групп и численностью единиц совокупности выражена в формуле американского ученого Стерджесса:

n = 1 + 3,322 lgN, (3.2)

где n – число формируемых групп;

N – численность единиц совокупности.

Эта зависимость может служить ориентиром при определении числа групп в том случае, если распределение единиц совокупности по данному признаку приближается к нормальному и группы имеют равные интервалы. На основании формулы Стерджесса составлена монограмма (табл. 3.1).

Таблица 3.1

| N | 15-24 | 25-44 | 45-89 | 90-179 | 180-359 | 360-719 | 720-1439 |

| n | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Если основанием группировки служит непрерывный признак, то одно и то же значение признака выступает и верхней и нижней границами у двух смежных интервалов. Верхняя граница i-го интервала равна нижней (i + 1)-го. В данном случае нижнюю границу можно формировать по признаку включительно, а верхнюю исключительно или наоборот. Если в основании лежит дискретный признак, то нижняя граница i-го интервала равна верхней границе (i – 1)-го, увеличенной на 1.

Ширина открытого интервала принимается равной ширине смежного с ним интервала.

Характеристика разновидностей статистических группировок приведена в таблице 3.2.

Таблица 3.2

| Классификационный признак | Группировки | Сущностная характеристика группировок |

|---|---|---|

| По целям группировки данных | Типологические | решают задачу выделения качественно однородных совокупностей, а, именно, выявления и характеристики социальноэкономических типов (классов, частных подсовокупностей) |

| Структурные | преследуют цель изучения структуры совокупности – дают возможность описать составные части совокупности или строение типов, проанализировать структурные сдвиги | |

| Аналитические (факторные) | нацелены на исследование существующих зависимостей – позволяют оценивать связи между взаимодействующими признаками социально-экономического явления | |

| В зависимости от числа положенных в основание группировки признаков | Простые (одномерные) | проводятся по одному признаку |

| Многомерные | проводятся по двум или нескольким признакам. Частный случай многомерной группировки – комбинационная группировка, базирующаяся на двух и более признаках, взятых во взаимосвязи, в комбинации | |

| По очередности обработки информации | Первичные | составляются на основе первичных данных |

| Вторичные | являются результатом перегруппировки ранее уже сгруппированного материала, в частности, путем изменения (укрупнения) первоначальных интервалов | |

| По отношениям между признаками | Иерархические | выполняются по двум и более признакам, при этом значения второго признака определяется областью значений первого. Например, классификация отраслей народного хозяйства по подотраслям |

| Неиерархические | строятся, когда строгой зависимости (подчиненности) значений второго признака от первого не существует |

Пример группировки данных

По данным, характеризующим организационно-экономические параметры тридцати сельскохозяйственных предприятий одного региона, приведенным в таблице 3.3, необходимо:

1) указать объект наблюдения (исследуемую статистическую совокупность) и единицу наблюдения (единицу совокупности);

2) охарактеризовать признаки единиц совокупности по характеру выражения признака единицы совокупности, способу измерения признака единицы совокупности, отношению признака единицы совокупности к характеризуемому объекту, характеру вариации признака единицы совокупности, отношению признака единицы совокупности ко времени;

3) выделить существенные признаки единиц совокупности, которые можно положить в основание типологической группировки и выполнить типологическую группировку. По каждой группе подсчитать количество предприятий, суммарный валовой сбор и объем реализации, а также среднюю цену реализации зерновых культур;

4) выполнить структурные группировки предприятий по их организационно-правовой форме хозяйствования и уровню урожайности;

5) сделать простую аналитическую группировку с целью выявления зависимости валового сбора и цены 1 центнера зерновых культур от их урожайности по сельхозпредприятиям. По каждой группе подсчитать количество предприятий, суммарный валовой сбор и объем реализации, а также среднюю цену реализации зерновых культур;

6) преобразовать полученную простую аналитическую группировку в комбинационную аналитическую группировку, приняв в качестве второго группировочного признака организационноправовую форму хозяйствования сельскохозяйственных предприятий региона.

Данные, приведенные в таблице 3.3, имеют условный характер.

Таблица 3.3

| № сельхозпредприятия | Организационноправовая форма | Валовой сбор зерновых, ц | Урожайность, ц/га | Объем реализации, руб. | Цена 1 ц, руб. |

|---|---|---|---|---|---|

| 1 | ООО | 57306,6 | 24,3 | 1028653,4 | 17,95 |

| 2 | ООО | 104162,5 | 26,7 | 1925964,6 | 18,49 |

| 3 | ГП | 98605,3 | 24,7 | 1699955,3 | 17,24 |

| 4 | ФХ | 10875 | 28,5 | 212062,5 | 19,5 |

| 5 | ООО | 41957,7 | 25,5 | 808105,3 | 19,26 |

| 6 | ООО | 39856,9 | 22,6 | 751302,6 | 18,85 |

| 7 | ООО | 82182,9 | 22,8 | 1474361,2 | 17,94 |

| 8 | ООО | 61405,5 | 26,6 | 1093017,9 | 17,8 |

| 9 | ФХ | 3284,5 | 27,8 | 64803,2 | 19,73 |

| 10 | ООО | 62856,7 | 16,6 | 1276619,5 | 20,31 |

| 11 | ООО | 36856,5 | 23,7 | 672262,6 | 18,24 |

| 12 | ООО | 31949,3 | 19,5 | 554639,8 | 17,36 |

| 13 | ГП | 79862,9 | 25,7 | 1350481,6 | 16,91 |

| 14 | ООО | 76578,7 | 24,6 | 1697749,7 | 22,17 |

| 15 | ООО | 39038,5 | 19,2 | 783112,3 | 20,06 |

| 16 | ФХ | 14359 | 26,8 | 290195,4 | 20,21 |

| 17 | ГП | 47731,3 | 15,8 | 747949,5 | 15,67 |

| 18 | ООО | 81948,3 | 29,9 | 1564393 | 19,09 |

| 19 | ООО | 50271 | 23,8 | 1229125,9 | 24,45 |

| 20 | ГП | 52633,9 | 23,4 | 535813,1 | 10,18 |

| 21 | ФХ | 28340,5 | 34,8 | 560575,1 | 19,78 |

| 22 | ООО | 55339,1 | 21,4 | 978948,7 | 17,69 |

| 23 | ГП | 157140,9 | 22,2 | 2679252,3 | 17,05 |

| 24 | ФХ | 8157,4 | 29,9 | 164371,6 | 20,15 |

| 25 | ООО | 32259 | 21,5 | 679374,5 | 21,06 |

| 26 | ООО | 46971,4 | 22,8 | 884471,5 | 18,83 |

| 27 | ФХ | 5678,2 | 31,2 | 111406,3 | 19,62 |

| 28 | ГП | 144853,7 | 16,5 | 2532042,6 | 17,48 |

| 29 | ООО | 65783,1 | 23,8 | 1201199,4 | 18,26 |

| 30 | ФХ | 3580,4 | 28,4 | 70712,9 | 19,75 |

Примечание: ГП – государственное предприятие; ООО – общество с ограниченной ответственностью; ФХ – фермерское хозяйство.

Решение

1. Объектом наблюдения является совокупность сельскохозяйственных предприятий одного региона, а единицей наблюдения – отдельное сельскохозяйственное предприятие.

2. К описательным признакам исследуемых предприятий относится их организационноправовая форма хозяйствования, а валовой сбор зерновых, их урожайность, объем реализации и цена 1 ц являются количественными признаками.

К первичным признакам следует отнести валовой сбор и объем реализации, а к вторичным – урожайность и цену зерновых.

Прямыми признаками предприятий являются их организационно-правовая форма хозяйствования, валовой сбор и объем реализации, а урожайность и цена характеризуют посевные площади и зерновые культуры предприятий, т.е. могут рассматриваться как косвенные признаки.

К альтернативным признакам исследуемых предприятий можно отнести их организационно-правовую форму хозяйствования, все остальные признаки будут непрерывными.

Все количественные признаки, характеризующие сельскохозяйственные предприятия региона являются интервальными.

3. В основание типологической группировки рассматриваемых предприятий можно положить их организационно-правовую форму хозяйствования, так как разделение предприятий на государственные предприятия, общества с ограниченной ответственностью и фермерские хозяйства отвечает требованиям выделения качественно однородных совокупностей.

Для выполнения типологической группировки строится рабочая таблица 3.4.

Таблица 3.4

| Организационно-правовая форма | № сельхозпредприятия | Валовой сбор зерновых, ц | Урожайность, ц/га | Объем реализации, руб. | Цена 1 ц, руб. |

|---|---|---|---|---|---|

| А | 1 | 2 | 3 | 4 | 5 |

| Государственные предприятия | 3 | 98605,3 | 24,7 | 1699955,3 | 17,24 |

| 13 | 79862,9 | 25,7 | 1350481,6 | 16,91 | |

| 17 | 47731,3 | 15,8 | 747949,5 | 15,67 | |

| 20 | 52633,9 | 23,4 | 535813,1 | 10,18 | |

| 23 | 157140,9 | 22,2 | 2679252,3 | 17,05 | |

| 28 | 144853,7 | 16,5 | 2532042,6 | 17,48 | |

| Итого | 6 | 580828,0 | х | 9545494,4 | х |

| Общества с ограниченной ответственностью | 1 | 57306,6 | 24,3 | 1028653,4 | 17,95 |

| 2 | 104162,5 | 26,7 | 1925964,6 | 18,49 | |

| 5 | 41957,7 | 25,5 | 808105,3 | 19,26 | |

| 6 | 39856,9 | 22,6 | 751302,6 | 18,85 | |

| 7 | 82182,9 | 22,8 | 1474361,2 | 17,94 | |

| 8 | 61405,5 | 26,6 | 1093017,9 | 17,8 | |

| 10 | 62856,7 | 16,6 | 1276619,5 | 20,31 | |

| 11 | 36856,5 | 23,7 | 672262,6 | 18,24 | |

| 12 | 31949,3 | 19,5 | 554639,8 | 17,36 | |

| 14 | 76578,7 | 24,6 | 1697749,7 | 22,17 | |

| 15 | 39038,5 | 19,2 | 783112,3 | 20,06 | |

| 18 | 81948,3 | 29,9 | 1564393 | 19,09 | |

| 19 | 50271 | 23,8 | 1229125,9 | 24,45 | |

| 22 | 55339,1 | 21,4 | 978948,7 | 17,69 | |

| 25 | 32259 | 21,5 | 679374,5 | 21,06 | |

| 26 | 46971,4 | 22,8 | 884471,5 | 18,83 | |

| 29 | 65783,1 | 23,8 | 1201199,4 | 18,26 | |

| Итого | 17 | 966723,7 | х | 18603301,9 | х |

| Фермерские хозяйства | 4 | 10875 | 28,5 | 212062,5 | 19,5 |

| 9 | 3284,5 | 27,8 | 64803,2 | 19,73 | |

| 16 | 14359 | 26,8 | 290195,4 | 20,21 | |

| 21 | 28340,5 | 34,8 | 560575,1 | 19,78 | |

| 24 | 8157,4 | 29,9 | 164371,6 | 20,15 | |

| 27 | 5678,2 | 31,2 | 111406,3 | 19,62 | |

| 30 | 3580,4 | 28,4 | 70712,9 | 19,75 | |

| Итого | 7 | 74275,0 | х | 1474127,0 | х |

| Всего | 30 | 1621826,7 | х | 29622923,3 | х |

Данные столбцов 3 и 5 таблицы 3.4. суммированию не подлежат, так как характеризуемые ими признаки являются производными (расчетными) величинами. Вместе с тем, как по каждой группе предприятий, так и по всей совокупности предприятий в целом на основании данных о суммарном объеме реализации и суммарном валовом сборе зерновых можно рассчитать среднюю цену 1 ц зерновых культур, разделив суммарные данные столбца 4 на суммарные данные столбца 2 (см. табл. 3.4). Среднюю урожайность по группам предприятий и их совокупности в целом рассчитать невозможно из-за отсутствия данных о размерах посевных площадей предприятий.

По итоговым данным таблицы 3.4 строится сводная таблица типологической группировки сельскохозяйственных предприятий региона по организационно-правовой форме хозяйствования (табл. 3.5), включающая показатели, характеризующие долю (в процентах) итоговых количественных параметров соответствующих групп предприятий в общем числе сельскохозяйственных предприятий, в общем валовом сборе зерновых и объеме реализации предприятий региона.

Таблица 3.5

| Группы предприятий по их организационноправовой форме | Количество предприятий | Валовой сбор зерновых | Объем реализации | Цена 1ц зерновых, руб. | |||

|---|---|---|---|---|---|---|---|

| ед. | % | ц | % | руб. | % | ||

| ГП | 6 | 20 | 580828 | 35,8 | 9545494,4 | 32,2 | 16,43 |

| ООО | 17 | 56,7 | 966723,7 | 59,6 | 18603301,9 | 62,8 | 19,24 |

| ФХ | 7 | 23,3 | 74275 | 4,6 | 1474127 | 5 | 19,85 |

| Всего | 30 | 100,0 | 1621826,7 | 100,0 | 29622923,3 | 100,0 | 18,27 |

По данным таблицы 3.5 можно сделать следующие выводы:

1) в исследуемой совокупности сельскохозяйственных предприятий региона преобладают общества с ограниченной ответственностью (17 предприятий из 30), удельный вес которых составляет 56,7 %. Государственные предприятия и фермерские хозяйства занимают примерно равную долю объекта наблюдения: 20,0 % и 23,3 % соответственно;

2) на общества с ограниченной ответственностью приходится и наибольший удельный вес объема валового сбора зерновых культур и их реализации (59,6 % и 62,8 % соответственно). Доля валового сбора и реализации зерновых культур государственных предприятий значительно превосходит эти же показатели фермерских хозяйств (35,8 % по сравнению с 4, 6 % и 32,2 % по сравнению с 5,0 %, соответственно), что объясняется традиционно обширными их посевными площадями, фермерские же хозяйства невелики по размеру;

3) самая низкая цена реализации 1 ц зерновых культур 16,43 руб. у государственных предприятий объясняется, с одной стороны, действием положительного эффекта масштаба производства, позволяющим снижать себестоимость производства продукции по сравнению с более мелкими предприятиями, с другой – более высоким уровнем агрокультуры и, соответственно, затрат на единицу продукции обществ с ограниченной ответственностью и фермерских хозяйств. В 202_ г. цена реализации 1 ц зерновых культур обществ с ограниченной ответственностью составила 19,24 руб., а фермерских хозяйств – 19,85 руб.

4. Исследуемая совокупность сельскохозяйственных предприятий одного региона может считаться однотипной (однородной) по признаку их отраслевой принадлежности.

Структурная группировка сельскохозяйственных предприятий региона, в основании которой лежит их организационно правовая форма хозяйствования, строится по данным таблицы 3.5 и представлена в таблице 3.6.

Таблица 3.6

| Группы предприятий по их организационно-правовой форме | Доля (удельный вес), % | ||

|---|---|---|---|

| предприятий | валового сбора | объема реализации | |

| ГП | 20 | 35,8 | 32,2 |

| ООО | 56,7 | 59,6 | 62,8 |

| ФХ | 23,3 | 4,6 | 5 |

| Всего | 100,0 | 100,0 | 100,0 |

В качестве выводов, интерпретирующих данные таблицы 3.6, следует рассматривать первый и второй выводы по данным таблицы 3.5.

Особенностью построения группировки исследуемых предприятий по уровню урожайности является то, что урожайность зерновых это непрерывный количественный признак. Поэтому необходимо рассчитать величину (шаг) интервала, в котором варьирует урожайность в каждой группе.

Число групп рассчитываем по формуле 3.2 или определяем по данным таблицы 3.1. По данным таблицы 3.1 видно, что если объем исследуемой совокупности равен 30 единицам (предприятиям), то необходимо сформировать 6 групп.

По формуле 3.1 рассчитаем шаг интервала групп предприятий по уровню их урожайности:

i = (34,8 - 15,8) / 6 = 3,17 ц/га, где xmax = 34,8 ц/га; xmin = 15,8 ц/ га; n = 6 групп.

Формируем границы групп сельскохозяйственных предприятий по уровню их урожайности:

- первая группа имеет границы от 15,8 ц/га до 18,97 ц/га (15,8 + 3,17 = 18,97);

- вторая – от 18,97 ц/га до 22,14 ц/га;

- третья – от 22,14 ц/га до 25,31 ц/га;

- четвертая – от 25,31 ц/га до 28,48 ц/га;

- пятая – от 28, 48 ц/га до 31,65 ц/га;

- шестая – от 31,65 ц/га до 34,82 ц/га.

Нижняя граница каждой группы сформирована по признаку включительно, а верхняя – исключительно.

Для выполнения структурной группировки сельскохозяйственных предприятий по уровню их урожайности строится рабочая таблица 3.7.

Таблица 3.7

| Группы предприятий по урожайности, ц/га | № сельхозпредприятия | Организационноправовая форма хозяйствования | Валовой сбор зерновых, ц | Объем реализации, руб. | Цена 1 ц, руб. |

|---|---|---|---|---|---|

| А | 1 | 2 | 3 | 4 | 5 |

| 15,8 – 18,97 | 10 | ООО | 62856,7 | 1276619,5 | 20,31 |

| 17 | ГП | 47731,3 | 747949,5 | 15,67 | |

| 28 | ГП | 144853,7 | 2532042,6 | 17,48 | |

| Итого | 3 | х | 255441,7 | 4556611,6 | х |

| 18,97 – 22,14 | 12 | ООО | 31949,3 | 554639,8 | 17,36 |

| 15 | ООО | 39038,5 | 783112,3 | 20,06 | |

| 22 | ООО | 55339,1 | 978948,7 | 17,69 | |

| 25 | ООО | 32259 | 679374,5 | 21,06 | |

| Итого | 4 | х | 158585,9 | 2996075,3 | х |

| 22,14 – 25,31 | 1 | ООО | 57306,6 | 1028653,4 | 17,95 |

| 3 | ГП | 98605,3 | 1699955,3 | 17,24 | |

| 6 | ООО | 39856,9 | 751302,6 | 18,85 | |

| 7 | ООО | 82182,9 | 1474361,2 | 17,94 | |

| 11 | ООО | 36856,5 | 672262,6 | 18,24 | |

| 14 | ООО | 76578,7 | 1697749,7 | 22,17 | |

| 19 | ООО | 50271 | 1229125,9 | 24,45 | |

| 20 | ГП | 52633,9 | 535813,1 | 10,18 | |

| 23 | ГП | 157140,9 | 2679252,3 | 17,05 | |

| 26 | ООО | 46971,4 | 884471,5 | 18,83 | |

| 29 | ООО | 65783,1 | 1201199,4 | 18,26 | |

| Итого | 11 | х | 764187,2 | 13854147,0 | х |

| 25,31 – 28,48 | 2 | ООО | 104162,5 | 1925964,6 | 18,49 |

| 5 | ООО | 41957,7 | 808105,3 | 19,26 | |

| 8 | ООО | 61405,5 | 1093017,9 | 17,8 | |

| 9 | ФХ | 3284,5 | 64803,2 | 19,73 | |

| 13 | ГП | 79862,9 | 1350481,6 | 16,91 | |

| 16 | ФХ | 14359 | 290195,4 | 20,21 | |

| 30 | ФХ | 3580,4 | 70712,9 | 19,75 | |

| Итого | 7 | х | 308612,5 | 5603280,9 | х |

| 28,48 – 31,65 | 4 | ФХ | 10875 | 212062,5 | 19,5 |

| 18 | ООО | 81948,3 | 1564393 | 19,09 | |

| 24 | ФХ | 8157,4 | 164371,6 | 20,15 | |

| 27 | ФХ | 5678,2 | 111406,3 | 19,62 | |

| Итого | 4 | х | 106658,9 | 2052233,4 | х |

| 31,65 – 34,82 | 21 | ФХ | 28340,5 | 560575,1 | 19,78 |

| Итого | 1 | х | 28340,5 | 560575,1 | х |

| Всего | 30 | х | 1621826,7 | 29622923,3 | х |

Структуру совокупности сельскохозяйственных предприятий, сгруппированных по уровню их урожайности, можно анализировать по удельному весу числа предприятий, включенных в каждую группу, объема их валового сбора и реализации в соответствующих суммарных показателях.

Сводная таблица 3.8 структурной группировки строится по итоговым данным таблицы 3.7.

Таблица 3.8

| Группы предприятий по урожайности, ц/га | Количество предприятий | Валовой сбор зерновых | Объем реализации | |||

|---|---|---|---|---|---|---|

| ед. | % | ц | % | руб. | % | |

| 15,8-18,97 | 3 | 10,0 | 255441,7 | 15,8 | 4556611,6 | 15,4 |

| 18,97-22,14 | 4 | 13,3 | 158585,9 | 9,8 | 2996075,3 | 10,1 |

| 22,14-25,31 | 11 | 36,7 | 764187,2 | 47,1 | 13854147,0 | 46,8 |

| 25,31-28,48 | 7 | 23,4 | 308612,5 | 19,0 | 5603280,9 | 18,9 |

| 28,48-31,65 | 4 | 13,3 | 106658,9 | 6,6 | 2052233,4 | 6,9 |

| 31,65-34,82 | 1 | 3,3 | 28340,5 | 1,7 | 560575,1 | 1,9 |

| Всего | 30 | 100,0 | 1621826,7 | 100,0 | 29622923,3 | 100,0 |

По данным таблицы 3.8 видно, что наибольшая часть сельскохозяйственных предприятий исследуемого региона (36,7 %) имеет урожайность в пределах от 22,14 ц/га до 25,31 ц/га. На них же приходится почти половина валового сбора и объема реализации зерновых культур региона (соответственно 47,1 % и 46,8 %). Вместе с тем, сельхозпредприятия с самым низким уровнем урожайности (от 15,8 ц/га до 18,97 ц/га), на долю которых приходится 10 % от общего числа предприятий, имеют более 15 % общего валового сбора и объема реализации зерновых культур предприятий региона (соответственно 15,8 % и 15,4 %). При этом 13,3 % предприятий с урожайностью от 18,97 ц/га до 22,14 ц/га имеют более низкие показатели удельного веса их валового сбора и объема реализации по сравнению с предыдущей группой предприятий (около 10 %). Подобная ситуация наблюдается и по трем последним группам предприятий: доля числа предприятий, вошедших в каждую группу, значительно превышает удельный вес их валового сбора и объема реализации в суммарных показателях.

Выявленные диспропорции позволяют предположить отсутствие тесной связи между урожайностью предприятий и их валовым сбором. Объем реализации напрямую зависит от величины валового сбора зерновых и цен на них, поэтому доли валового сбора и объема реализации по группам предприятий близки по значению.

Наличие зависимости между валовым сбором зерновых культур и урожайностью предприятий можно установить на основе построения простой аналитической группировки.

5. Простая аналитическая группировка сельскохозяйственных предприятий региона по уровню урожайности выполняется на основе данных таблицы 3.7, которая является рабочей таблицей и для построения аналитической группировки, позволяющей выявить зависимость валового сбора и цены 1 центнера зерновых культур от их урожайности по сельхозпредприятиям. Результаты этой группировки приведены в таблице 3.9. Так как суммарный валовой сбор зависит от числа предприятий в группе, то для характеристики зависимости между величиной валового сбора и урожайностью зерновых культур рассчитаем по каждой группе предприятий средний валовой сбор на одно предприятие группы. Суммарный объем реализации по каждой группе необходим для расчета средних цен реализации зерновых по группам.

Таблица 3.9

| Группы предприятий по урожайности, ц/га | Количество предприятий | Валовой сбор зерновых, ц | Объем реализации, руб. | Цена 1ц зерновых, руб. | ||

|---|---|---|---|---|---|---|

| ед. | % | в целом по группе | на одно предприятие | |||

| 15,8 – 18,97 | 3 | 10,0 | 255441,7 | 85147,2 | 4556611,6 | 17,83 |

| 18,97 – 22,14 | 4 | 13,3 | 158585,9 | 39646,5 | 2996075,3 | 18,89 |

| 22,14 – 25,31 | 11 | 36,7 | 764187,2 | 69471,6 | 13854147,0 | 18,13 |

| 25,31 – 28,48 | 7 | 23,4 | 308612,5 | 44087,5 | 5603280,9 | 18,16 |

| 28,48 – 31,65 | 4 | 13,3 | 106658,9 | 26664,7 | 2052233,4 | 19,24 |

| 31,65 – 34,82 | 1 | 3,3 | 28340,5 | 28340,5 | 560575,1 | 19,78 |

| Всего | 30 | 100,0 | 1621826,7 | 54060,9 | 29622923,3 | 18,27 |

По данным таблицы 3.9 видно, что тесной связи между валовым сбором зерновых на одно сельхозпредприятие региона и урожайностью не наблюдается. При увеличении уровня урожайности зерновых культур сельскохозяйственных предприятий их валовой сбор от группы к группе, как правило, то падает, то возрастает. Вместе с тем можно отметить, что с ростом урожайности зерновых культур предприятий региона валовой сбор на одно предприятие в целом по совокупности имеет тенденцию к снижению. Связь между показателями в этом случае – обратная.

Между урожайностью и ценой зерновых культур предприятий региона существует достаточно тесная связь: с ростом урожайности цена 1 ц зерновых тоже растет, исключением является только третья группа предприятий, что, однако, не нарушает общей тенденции роста цены 1 ц зерновых с ростом их урожайности. Прямая зависимость между урожайностью и ценой может быть обусловлена более высоким уровнем агрокультуры предприятий от группы к группе и, как следствие, более высоким уровнем затрат на 1 ц зерновых и их качества, что, в свою очередь, определило и более высокий уровень цен на продукцию.

Сделанные выводы абсолютно согласуются с выводами, приведенными к характеристике структурной группировки предприятий по урожайности.

6. Комбинационная группировка, представленная в таблице 3.10, выполнена по данным рабочей таблицы 3.7. В ее основании положены два группировочных признака: урожайность зерновых культур сельскохозяйственных предприятий региона и их организационно-правовая формахозяйствования.

По данным таблицы 3.10 видно, что по мере роста урожайности зерновых культур от группы к группе изменяется состав сельскохозяйственных предприятий по их организационно-правовой форме: в первой группе с самой низкой урожайностью зерновых преобладают государственные предприятия; в двух последующих по уровню урожайности – общества с ограниченной ответственностью; в группах с самым высоким уровнем урожайности – фермерские хозяйства, имеющие и наиболее высокий уровень цен на свою продукцию (см. табл. 3.5).

Таблица 3.10

| Группы предприятий по урожайности, ц/га | Подгруппы предприятий по их организационноправовой форме | Количество предприятий | Валовой сбор зерновых, ц | Объем реализации, руб. | Цена 1 ц, руб. | ||

|---|---|---|---|---|---|---|---|

| ед. | % | в целом по группе | на одно предприятие | ||||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| 15,8 – 18,97 | ГП | 2 | 6,7 | 192585 | 96292,5 | 3279992,1 | 17,03 |

| ООО | 1 | 3,3 | 62856,7 | 62856,7 | 1276619,5 | 20,31 | |

| ФХ | – | – | – | – | – | – | |

| Итого | х | 3 | 10,0 | 255441,7 | 85147,2 | 4556611,6 | 17,83 |

| 18,97 – 22,14 | ГП | – | – | – | – | – | – |

| ООО | 4 | 13,3 | 158585,9 | 39646,5 | 2996075,3 | 18,89 | |

| ФХ | – | – | – | – | – | – | |

| Итого | х | 4 | 13,3 | 158585,9 | 39646,5 | 2996075,3 | 18,89 |

| 22,14 – 25,31 | ГП | 3 | 10 | 308380,1 | 102793,4 | 4915020,7 | 15,94 |

| ООО | 8 | 26,7 | 455807,1 | 56975,9 | 8939126,3 | 19,61 | |

| ФХ | – | – | – | – | – | – | |

| Итого | х | 11 | 36,7 | 764187,2 | 69471,6 | 13854147,0 | 18,13 |

| 25,31 – 28,48 | ГП | 1 | 3,4 | 79862,9 | 79862,9 | 1350481,6 | 16,91 |

| ООО | 3 | 10 | 207525,7 | 69175,2 | 3827087,8 | 18,44 | |

| ФХ | 3 | 10 | 21223,9 | 7074,6 | 425711,5 | 20,06 | |

| Итого | х | 7 | 23,4 | 308612,5 | 44087,5 | 5603280,9 | 18,16 |

| 28,48 – 31,65 | ГП | – | – | – | – | – | – |

| ООО | 1 | 3,3 | 81948,3 | 81948,3 | 1564393 | 19,09 | |

| ФХ | 3 | 10 | 24710,6 | 8236,9 | 487840,4 | 19,74 | |

| Итого | х | 4 | 13,3 | 106658,9 | 26664,7 | 2052233,4 | 19,24 |

| 31,65 – 34,82 | ГП | – | – | – | – | – | – |

| ООО | – | – | – | – | – | – | |

| ФХ | 1 | 3,3 | 28340,5 | 28340,5 | 560575,1 | 19,78 | |

| Итого | х | 1 | 3,3 | 28340,5 | 28340,5 | 560575,1 | 19,78 |

| Всего | х | 30 | 100,0 | 1621826,7 | 54060,9 | 29622923,3 | 18,27 |

Комбинационная группировка отражает результаты типологической, структурной и простой аналитической группировок (см. табл. 3.5, 3.8, 3.9) и подтверждает ранее сделанные выводы.

Общее понятие о классификации и кластеризации

Систематизированное распределение единиц совокупности на определенные группы, классы, разряды по принципу их сходства или различия называют классификацией. По сути, классификация является типологической группировкой по атрибутивному признаку.

Классификации, задействованные в статистике, представляют собой нормативные документы, утвержденные Федеральной службой государственной статистики (Росстатом) или другими Федеральными органами исполнительной власти, в виде соответствующих классификаторов (общероссийских и ведомственных). Примеры общероссийских классификаторов, призванных обеспечивать сопоставимость данных в различных отраслях и секторах хозяйственной деятельности, обеспечивать взаимосвязь между действующими общероссийскими и международными классификаторами, приведены в таблице 3.11. В основании этих классификаций лежат такие признаки как вид экономической деятельности, организационно-правовая форма хозяйствования, территориальная принадлежность, форма собственности и т.д.

Таблица 3.11

| Аббревиатура классификатора | Наименование классификатора |

|---|---|

| ОКВЭД2 | Общероссийский классификатор видов экономической деятельности |

| ОКОПФ | Общероссийский классификатор организационно-правовых форм |

| ОКПО | Общероссийский классификатор предприятий и организаций |

| ОКФС | Общероссийский классификатор форм собственности |

| ОКПД2 | Общероссийский классификатор продукции по видам экономической деятельности |

| ОКОФ | Общероссийский классификатор основных фондов |

| ОКПДТР | Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов |

| ОКСМ | Общероссийский классификатор стран мира |

Каждой классификационной позиции присваивается стандартный код (совокупность знаков или символов), который заменяет название этой позиции и служит постоянным средством ее идентификации. Система кодирования позволяет упорядочить большой объем информации и значительно ускорить ее обработку.

Решению задач классификации способствует кластеризация, позволяющая описать структуру изучаемой совокупности единиц (объектов) и соотношения между ними.

Кластеризация (кластерный анализ) рассматривается как метод многомерной группировки единиц совокупности в классы (кластеры), при условии, что объекты, попавшие в один кластер, по определенным признакам ближе друг к другу, чем к объектам из других кластеров. Таким образом, кластеры должны быть однородными внутри и разнородными между собой.

Кластерный анализ применяется при анализе и прогнозировании социально-экономических явлений, характеризуемых несколькими значимыми признаками. В частности, его методики используются при решении задачи сегментирования рынка, построении типологии регионов и стран по достаточно большому числу показателей, прогнозировании конъюнктуры рынка отдельных товаров, изучении и прогнозировании социальных и многих других проблем.

Несомненным достоинством кластеризации является то, что она позволяет производить разбиение совокупности объектов не по одному параметру, а по целому набору признаков. Кроме того, кластерный анализ в отличие от большинства математико-статистических методов не накладывает никаких ограничений на вид исследуемых объектов, и позволяет рассматривать множество исходных данных практически произвольной природы. Это имеет большое значение, например, для прогнозирования экономической конъюнктуры, когда показатели, ее характеризующие, имеют разнообразный вид, затрудняющий применение традиционных эконометрических подходов.

Кластерный анализ позволяет рассматривать достаточно большой объем информации и резко сокращать, сжимать большие массивы социально-экономической информации, делать их компактными и наглядными.

Статистические таблицы и графики

Статистические таблицы и графики являются средством наглядного выражения результатов исследования.

Статистические таблицы позволяют изолированные статистические данные рассматривать совместно, достаточно полно и точно охватывая сложную природу явлений. Это форма наиболее краткого и рационального изложения данных об изучаемой статистической совокупности.

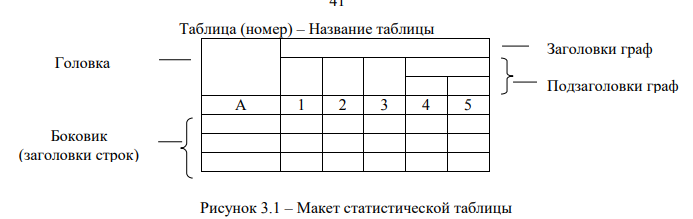

Статистическая таблица – это система строк и столбцов, в которых в определенной последовательности и связи излагается статистическая информация о социально-экономических явлениях.

Важное направление обработки статистических материалов – составление макетов таблиц, образец которого показан на рис. 3.1.

Различают подлежащее и сказуемое статистической таблицы.

Подлежащим таблицы называется объект исследования, отдельные единицы или его части (группы), которые характеризуются соответствующими показателями.

Сказуемым таблицы называются показатели, которые характеризуют подлежащее.

Подлежащее таблицы обычно составляет название ее строк, сказуемое – название граф (колонок). Иногда в целях получения более компактной таблицы подлежащее и сказуемое меняют местами, т.е. подлежащее указывают по графам, а сказуемое по строкам.

По построению подлежащего таблицы могут быть простыми, групповыми и комбинационными.

Простой называется такая статистическая таблица, в подлежащем которой нет группировок.

Простые таблицы бывают перечневыми (подлежащее представляет собой перечень единиц, составляющих объект изучения), территориальными (в подлежащем дается перечень территорий, стран, областей, городов и пр.), хронологическими (в подлежащем приводятся периоды времени или даты). Как правило, простые таблицы представляют данные в динамике.

Групповой называется таблица, в подлежащем которой изучаемый объект разделен на группы по какому-либо признаку, например, таблицы 3.5 – 3.7. Такие таблицы, как правило, характеризуют в динамике состав и структуру изучаемого явления.

Комбинационной таблицей называется такая, где в подлежащем дана группировка единиц совокупности по двум и более признакам, взятым в комбинации, например, таблица 3.10.

Таблицы различаются и по разработке сказуемого, которая может быть простой и сложной.

Простая разработка сказуемого предусматривает параллельное расположение показателей, а сложная – комбинированное (в макете таблицы на рис. 3.1 это графы 3, 4, 5).

В основе построения статистических таблиц лежат определенные правила:

а) таблица по возможности должна быть краткой. Не следует загружать ее излишними подробностями, затрудняющими анализ исследуемых явлений;

б) каждая таблица должна иметь подробное название, из которого становится известно:

- какой круг вопросов излагает и иллюстрирует таблица;

- каковы географические границы статистической совокупности, представленные таблицей;

- каков период времени, за который приведены данные, или момент времени, к которому они относятся;

- каковы единицы измерения (если они одинаковы для всех табличных клеток);

в) если единицы измерения не одинаковы, то в верхних или боковых заголовках обязательно следует указывать, в каких единицах приводятся статистические данные (т, шт., руб. и пр.);

г) в таблице желательно давать нумерацию граф. Это облегчает пользование таблицей, дает возможность лучше ориентироваться, показывает способ расчета цифровых данных в графах.

Графы боковика обозначаются заглавными буквами алфавита; графы, содержащие количественные данные, нумеруются арабскими цифрами. Заголовки строк и граф должны быть сформулированы кратко, точно и ясно. Все слова в заголовках записываются по возможности полностью. Заголовки граф следует сформулировать так, чтобы были ясны смысл данной величины и порядок ее расчета;

д) приводимые в подлежащем признаки должны быть расположены в логическом порядке с учетом необходимости рассматривать их совместно. Обычный принцип размещения – от частного к общему, т.е. сначала показывают слагаемые, а в конце подводят итоги (если это необходимо).

Когда приводятся не все слагаемые, а лишь наиболее важные из них, применяется противоположный принцип – сначала показывают общие итоги, а затем выделяют наиболее важные части («В том числе», «Из них»);

е) следует различать «Итого» и «Всего». «Итого» является итогом для определенной части совокупности, а «Всего» – итог для совокупности в целом;

ж) таблица может сопровождаться примечаниями, в которых указываются источники данных, более подробно раскрывается содержание показателей, даются и другие пояснения, а также оговорки в случае, если таблица содержит данные, полученные в результате вычислений;

к) все данные одной строки (графы) следует представлять (округлять) с одинаковой степенью точности (например, до 0,1; до 0,01 и т.д.);

л) все клетки таблицы должны быть заполнены. Причины отсутствия данных в той или иной клетке различны, поэтому как в отечественной, так и зарубежной статистике при оформлении таблиц обычно используют такие условные обозначения:

- знак тире (–) – явление отсутствует;

- крестик» (х) – клетка не подлежит заполнению (явление не имеет осмысленного содержания);

- многоточие (…) – явление существует, но сведений о нем нет (или делается запись «Нет сведений»). Если сведения имеются, но числовые значения меньше принятой в таблице точности, оно выражается дробным числом (0,0).

Графики являются самой эффективной формой представления данных с точки зрения их восприятия. С помощью графиков достигается наглядность характеристики структуры, динамики, взаимосвязи явлений, их сравнения. Они позволяют легко выявить и наглядно представить закономерности, которые часто трудно бывает уловить в сложных статистических таблицах. На графике сразу видны пределы изменения показателя, сравнительная скорость изменения разных показателей, их колеблемость. Вместе с тем графики имеют определенные ограничения. Прежде всего, график не может включить столько данных, сколько может войти в таблицу, кроме того, на графике показываются всегда округленные данные – не точные, а приблизительные.

Статистические графики представляют собой условные изображения числовых величин и их соотношений посредством линий, геометрических фигур, рисунков или географических картсхем.

Каждый график состоит из графического образа и вспомогательных элементов.

Графический образ – это совокупность точек, линий и фигур, с помощью которых представляют статистические данные. Эти знаки образуют собственно языковую ткань графика, его основу.

Вспомогательными элементами графика являются:

а) поле графика – то пространство, в котором размещаются образующие график геометрические знаки. Поле графика характеризуется его форматом, т.е. размером и пропорциями (соотношением сторон);

б) пространственные ориентиры, определяющие расположение геометрических знаков в поле графика. Пространственные ориентиры задаются системой координатных сеток или контурных линий, которые делят это поле на части. В большинстве случаев в статистических графиках применяется система прямоугольных (декартовых) координат. Оси координат должны иметь названия, отражающие показатели, для которых на них представлены масштабные шкалы, с соответствующими единицами измерения;

в) масштабные ориентиры, придающие геометрическим знакам количественную определенность. Масштабные ориентиры определяются системой масштабных шкал (носителями которых, как правило, являются оси координат, на которых соответствующие отметки располагаются) или специальными масштабными знаками;

г) экспликация графика, состоящая из объяснения:

- предмета, изображаемого графиком (названия графика);

- смыслового значения каждого знака, применяемого на данном графике.

Без экспликации график нельзя прочитать и понять. Название графика должно кратко и точно раскрывать его содержание. Пояснительные тексты могут располагаться в пределах графического образа или рядом с ним (ярлыки), а также выносить за его пределы (ключ).

Многообразие видов графиков обусловлено различиями в их статистическом содержании, способах построения и широте круга изображаемых ими общественных явлений.

По содержанию можно выделить графики сравнения в пространстве, графики различных относительных величин (структуры, динамики и т. п.), графики вариационных рядов (рядов распределения), графики размещения на территории, графики взаимосвязанных показателей. Возможны и комбинации этих графиков, например графическое изображение вариации в динамике или динамики взаимосвязанных показателей и т.п.

По способу построения графики можно разделить на диаграммы, картограммы и картодиаграммы.

Диаграмма – чертеж, наглядно изображающий соотношение каких-нибудь величин.

По характеру графического образа различают точечные, линейные, плоскостные, объемные и другие диаграммы. Плоскостные диаграммы могут быть столбиковыми, полосовыми (ленточными), квадратными, круговыми, секторными.

Линейные (динамические) диаграммы применяют для изображения экономических явлений, протекающих во времени. Геометрическими знаками-символами на таких диаграммах служат точки и последовательно соединяющие их прямые линии, складывающиеся в ломанные «кривые», конфигурация которых дает представление об изображаемом процессе. Ось абсцисс является в такой диаграмме осью времени с равномерно размещенными отметками, а ось ординат – осью значений, которые принимает с течением времени изучаемый показатель. Конфигурация каждой кривой на динамической диаграмме отражает процесс изменения во времени описываемого на диаграмме показателя, а именно: движение кривой с ходом времени вправо и вверх означает рост показателя, а движение ее вправо и вниз – его падение.

Столбиковые диаграммы, чаще всего, используют для сравнения одноименных показателей, характеризующих различные объекты или территории. Значения сравниваемых показателей изображается при этом в виде прямоугольных столбиков, имеющих одинаковую ширину и расположенных на общей горизонтальной или вертикальной линии. Высота (или длина) каждого столбика в определенном масштабе соответствует величине изображаемого показателя.

Если основа столбиков (полос) расположена на вертикальной оси, т.е. они лежат горизонтально, то эта диаграмма будет полосовой.

Полосовая диаграмма особенно удобна в тех случаях, когда отдельные объекты сравнения характеризуются противоположными по знаку показателями.

Иногда сравниваемые объекты характеризуются резко различающимися значениями показателей. Например, валовой региональный продукт (ВРП) субъектов Российской Федерации. В частности, в 2017 году ВРП города Москва составил 15724909,7 млн. руб., а Республики Крым – 359110,4 млн. руб. Представить эти данные с помощью столбиковой диаграммы практически невозможно, так как высота одного столбика должна в 43,8 раз превышать высоту другого. В подобных случаях используют особые виды плоскостных диаграмм – квадратные и круговые. Их построение основано на том, что величины изображаемых показателей должны быть пропорциональны площадям квадратов или кругов, а корни квадратные из сравниваемых величин – линейным размерам этих фигур (сторонам квадратов или радиусам кругов). В данном примере стороны квадратов, расположенных на горизонтальной базовой линии, соотносятся как 6,6 : 1.

Основной формой структурных диаграмм являются секторные диаграммы. «Работающим» геометрическим параметром в секторной диаграмме удельных весов служит величина угла между радиусами: 1% принимается на диаграмме равным 3,6°, а сумма всех углов, составляющая 360°, приравнивается к 100 %.

Другой формой структурных статистических диаграмм являются полосовые диаграммы удельных весов.

Проблема построения диаграмм любых видов легко решается с помощью компьютеров.

Картограммы и картодиаграммы являются средством наглядного изображения фактических показателей, характеризующих отдельные географические единицы (районы, области, страны) по тому или иному признаку.

На картограмме распределение изучаемого признака по территории изображается условными знаками (точками, штриховкой, цветом и т.д.), соответствующими определенным интервалам значений величины этого признака. Эти знаки покрывают контур каждого района. Картограмма применяется в тех случаях, когда возникает необходимость показать территориальное распределение какого-нибудь одного статистического признака между отдельными районами для выявления закономерностей этого распределения. Картограммы бывают фоновые и точечные.

Картодиаграмма – это сочетание диаграммы с географической картой. В качестве изобразительных знаков в картодиаграммах используются те или иные фигуры, которые размещаются на контуре географической карты. При помощи картодиаграммы можно выразить пространственную специфику в структурах изучаемых статистических совокупностей, особенности каждого района как единого целого и т.д. Например, структурная или секторная картодиаграмма, характеризующая порайонные различия в структуре посевных площадей. В качестве диаграммных знаков в картодиаграмме часто используют различные геометрические фигуры, особенно круги, которые наиболее просты и удобны для выражения сравниваемых количественных показателей на карте.