Стратегический анализ конкурентных преимуществ и потенциала организации

Цели и принципы стратегического анализа внутренней среды

Значение и цели внутреннего анализа. При разработке стратегии предприятия менеджеры должны использовать не только внешнюю среду, но и ситуацию внутри предприятия. Необходимо идентифицировать те внутренние переменные, которые могут рассматриваться как сильные и слабые стороны предприятия, оценить их важность и установить, какие из этих переменных могут стать основой конкурентных преимуществ. Для этого проводится анализ внутренней среды предприятия.

Анализ внутренней среды предприятия - это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем. По сути анализ внутренней среды предприятия является второй частью SWOT-анализа, связанной с выявлением сильных и слабых сторон деятельности организации.

Цель внутреннего анализа - оценить стратегическую ситуацию на предприятии с учетом имеющихся ограничений сильных и слабых сторон.

В зависимости от конкретной ситуации стратегический анализ внутренней среды предприятия может быть в той или иной степени уникальным, но при этом должно соблюдаться главное условие - полнота стратегического анализа, его качество и конечная эффективность.

Принципы внутреннего анализа. В основе анализа внутренней среды предприятия должны лежать следующие принципы:

- системность - означает рассмотрение предприятия как сложной системы, включающей ряд функциональных подсистем (видов деятельности) и компонентов (структурных подразделений);

- комплексность - предполагает анализ всех составляющих частей предприятия;

- сопоставимость - требует проведения анализа всех внутренних переменных в динамике и в сравнении с аналогичными показателями конкурентных фирм;

- уникальность, или специфические цели предприятия.

Анализ сильных и слабых сторон предприятия

Оценка сильных и слабых сторон. Сильные стороны - это опыт и ресурсы, которыми владеет предприятие, а также стратегически важные сферы деятельности, позволяющие побеждать в конкурентной борьбе. Слабые стороны - это недостатки и ограничения, препятствующие успеху.

Существует множество источников сильных и слабых сторон деятельности предприятия, часть из которых рассмотрена при анализе отрасли. Так, к числу сильных сторон можно отнести серьезные и явные потребительские предпочтения, возможность экономии на масштабах.

Слабой стороной предприятия являются серьезная зависимость от внутреннего рынка объема прямых продаж, неспособность удовлетворять потребности новых сегментов рынка и др.

Определение сильных и слабых сторон следует проводить по всем направлениям деятельности предприятия:

- организация и общие управления;

- производство;

- маркетинг;

- финансы и учет;

- управление кадрами и др.

Оценка факторов сильных и слабых сторон предприятия дается в сравнении с рыночным лидером по интервальной шкале путем присвоения каждому фактору определенного веса, например, от 1 (незначимый) до 5 (выдающийся).

Определение главных достоинств. Стратегия предприятия должна учитывать сильные, слабые стороны бизнеса и опираться на его главные достоинства.

Главные достоинства характеризуют исключительную компетенцию (уникальные преимущества) предприятия в решении поставленных задач.

Уникальные преимущества основываются на особо эффективном сочетании ресурсов, которые делятся на осязаемые и неосязаемые.

Осязаемые ресурсы - это физические и финансовые активы предприятия, отраженные в бухгалтерском балансе (основные средства, запасы, денежные средства и т.д.). Они определяют техническую компетенцию предприятия.

Неосязаемые ресурсы - это, как правило, качественные характеристики бизнеса. К ним в частности относят:

- не связанные с людьми неосязаемые активы - торговая марка, выгодное месторасположение, престиж, имидж предприятия;

- неосязаемые человеческие ресурсы - специальные знания: персонала, опыт, известность управленческой команды.

В отличие от сильных и слабых сторон, для которых возможна внутренняя оценка, уникальные преимущества предприятия должны восприниматься потребителями как таковые, т.е. представлять для них известную ценность.

Для потребителей большое значение имеют известность торговой марки (кондитерская фабрика «Красный Октябрь»), выгодное местоположение (Воронежский универмаг «Россия»), часы работы (круглосуточные аптеки), высококвалифицированные кадры (сфера услуг) и т.д.

В условиях конкуренции происходит «размывание» уникальных преимуществ предприятия, и со временем они теряют свою силу. С позиции значимости для бизнеса можно выделить три категории ключевых компетенций:

1. «Отработавшие», которые уже взяты на вооружение основными конкурентами и превратились в своего рода отраслевые стандарты. Они не дают предприятию конкурентных преимуществ и являются обязательным условием выживания на рынке.

2. «Неперспективные», которые в данный момент сохраняют силу, но в ближайшем будущем могут стать широкодоступными. В кратко- и среднесрочном периоде предприятие должно защищать такие преимущества и максимально их использовать. Служить базой долгосрочной стратегии они не могут.

3. «Устойчивые» компетенции, которые предприятие может защищать на протяжении длительного времени.

При разработке стратегии необходимо дать обоснованную оценку имеющихся ресурсов и уникальных преимуществ. Ниже приводится перечень ключевых вопросов для их анализа:

- Какими уникальными преимуществами располагает организация в настоящее время, как долго они сохранят свою силу и когда обретут положение отраслевых «стандартов»?

- Каким образом эти преимущества могут быть «защищены», развиты и использованы в рамках стратегии?

- Способно ли предприятие на базе имеющихся ресурсов создать новые, оригинальные комбинации ресурсов, которые в будущем могут быть трансформированы в его главные достоинства?

- Учитываются ли уникальные преимущества предприятия в его производственной, сбытовой и научно-технической политике?

Стратегический анализ издержек и «цепочка ценности»

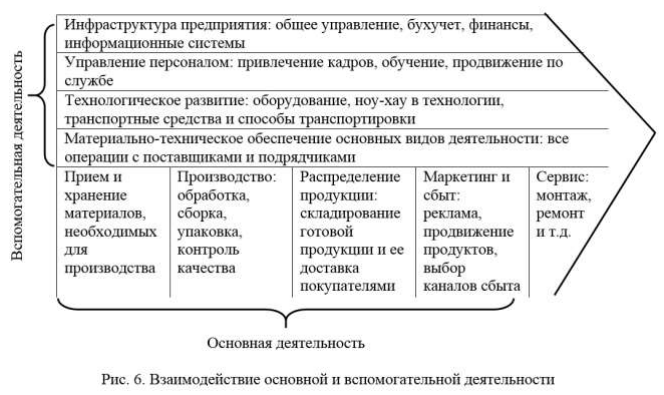

Стратегический анализ издержек на основе «цепочки ценности» направлен на выявление сильных и слабых сторон предприятия, а также его конкурентных преимуществ. Цепочка ценностей отдельного предприятия показана на рис. 6. Анализ «цепочки ценностей» исходит из предположения о том, что основной экономической целью предприятия является создание стоимости, превышающей реальные издержки производства.

М. Портер ввел понятия «ценность товара» и «цепочка ценности». Стоимость товара в понимании Портера - это сумма, которую потребители согласны уплатить за товар или услуги, предоставляемые им производителем.

Традиционное понятие стоимости как общественно необходимых затрат труда на производство единицы продукции в этом случае не действует.

«Цепочка ценностей» дает представление о стратегически связанных видах деятельности предприятия и позволяет проследить процесс создания стоимости. В «цепочке ценностей» деятельность предприятия подразделяется на два типа:

- основная - связанная с производством товара, его продажей и послепродажным обслуживанием;

- вспомогательная - обеспечивающая основные процессы.

Каждый из видов деятельности может способствовать снижению затрат и созданию базы для дифференциации продукции и услуг. Для достижения конкурентных преимуществ «цепочку ценностей» следует рассматривать как систему деятельности с характерными для нее связями.

Связи внутри цепочки определяют способы взаимного воздействия отдельных видов деятельности друг на друга и в значительной степени влияют на их эффективность.

Поэтому они могут служить дополнительным источником преимуществ предприятия.

Эффективная увязка процессов продажи, производства продукта и закупок позволяет снизить величину запасов как сырья, так и готового товара. Закупка дорогого, но более совершенного оборудования в конечном итоге приводит к снижению издержек производства и улучшению качества продукции. Повысить конкурентоспособность предприятия можно, снижая издержки, совершенствуя или исключая из «цепочки ценностей» отдельные элементы и связи.