Федеральные налоги и сборы

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых (НДПИ)

- Водный налог

- Сборы за право пользования объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина

- Налог на дополнительный доход от добычи углеводородного сырья

Налог на добавленную стоимость (НДС)

Механизм исчисления и уплаты налога на добавленную стоимость регламентирован положениями гл. 21 Налогового кодекса РФ.

Налогоплательщиками признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза. В этом пункте предполагается, что как физические, так и юридические лица при перемещении товаров через таможенную границу обязаны уплатить НДС в стране, где товар предназначен для реализации конечному потребителю. В этом пункте реализуются международные договоры об устранении двойного налогообложения.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика НДС на добавленную стоимость (по первым трем объектам налогообложения, при условии, что нет реализации подакцизных товаров), связанных с исчислением и уплатой НДС. Такое освобождение можно получить, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета НДС не превысила в совокупности 2 млн руб.

Освобождение предусмотрено ст. 145 НК РФ.

Объектами налогообложения выступают:

1. Реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

2. Передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

3. Выполнение строительно-монтажных работ для собственного потребления. Затем уплаченная сумма НДС будет принята к вычету в установленном порядке, но начисление и уплата НДС должны быть осуществлены в установленный срок по указанному основанию.

4. Ввоз товаров на таможенную территорию Российской Федерации.

Облагается налогом только импорт товаров (работ, услуг), по экспорту товаров установлена нулевая процентная ставка НДС.

Не признается объектом налогообложения:

- передача на безвозмездной основе жилых домов, детских садов, клубов, электрических сетей и других подобных объектов органам государственной власти и органам местного самоуправления;

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

- операции по реализации земельных участков (долей в них);

- передача имущественных прав организации ее правопреемнику (правопреемникам);

- операции по реализации имущества и/или имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами);

- передача на безвозмездной основе в государственную казну Российской Федерации объектов недвижимого имущества;

- передача на безвозмездной основе имущества в собственность Российской Федерации для целей организации и/или проведения научных исследований в Антарктике;

- прочие операции, предусмотренные ст. 146 НК РФ.

Не подлежит налогообложению НДС реализация на территории Российской Федерации:

- важнейшей и жизненно необходимой медицинской техники;

- медицинских услуг, оказываемых медицинскими учреждениями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг. Ограничение, установленное настоящим подпунктом, не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета;

- услуг по содержанию детей в детских дошкольных учреждениях;

- услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в т. ч. маршрутного);

- услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного или воспитательного процесса;

- осуществление банками банковских операций, за некоторым исключением;

- оказание услуг по страхованию, сострахованию и перестрахованию, оказываемых страховыми организациями, а также оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами;

- другие операции, предусмотренные ст. 149 НК РФ.

Налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При определении налоговой базы необходимо учитывать особенности объектов налогообложения.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Налогоплательщик имеет право уменьшить общую сумму налога на установленные НК РФ налоговые вычеты:

- вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении:

- товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

- товаров (работ, услуг), приобретаемых для перепродажи;

- суммы налога, предъявленные продавцами налогоплательщику – иностранному лицу, не состоявшему на учете в налоговых органах России;

- суммы налога, уплаченные покупателями – налоговыми агентами;

- суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав, является счет-фактура, который должен быть соответствующим образом оформлен.

Законодательством предусмотрены случаи восстановления принятого к вычету НДС, их перечень и порядок восстановления закреплены ст. 171.1 НК РФ. Восстановлению подлежат суммы, принятые к вычету по приобретенным или построенным объектам основных средств, по которым в некоторых случаях, предусмотренных законодательством, их следует отнести на затраты, связанные с производством и реализацией.

Восстановление сумм, принятых к вычету, применяется к суммам налога, предъявленным налогоплательщику при осуществлении следующих операций:

- при проведении подрядчиками капитального строительства объектов недвижимости, учитываемых как объекты основных средств;

- при приобретении недвижимого имущества (за исключением космических объектов);

- при приобретении на территории Российской Федерации или при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, морских судов, судов внутреннего плавания, судов смешанного (река – море) плавания, воздушных судов и двигателей к ним;

- при приобретении товаров (работ, услуг) для выполнения строительно-монтажных работ;

- при выполнении налогоплательщиком строительно-монтажных работ для собственного потребления.

Восстановление не производится относительно объектов основных средств, которые полностью самортизированы или с момента ввода в эксплуатацию которых прошло не менее 15 лет.

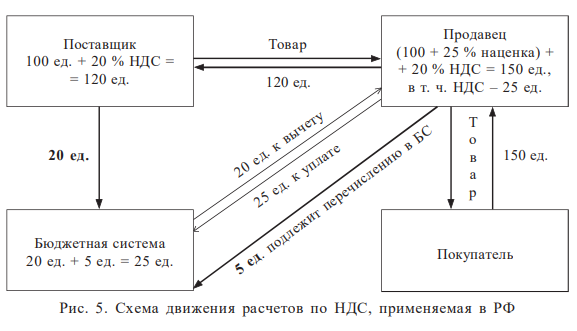

В теории исчисление добавленной стоимости можно осуществлять двумя способами:

1. Исходя из того, что добавленной стоимостью признается стоимость, которую закладывают в качестве наценки в цену товаров (работ, услуг). Например, цена товаропроизводителя – 100 ед., продавец устанавливает наценку 25 %, следовательно, добавленная стоимость – 25 ед., с которой следует взять налог.

2. В России формирование добавленной стоимости происходит благодаря налоговым вычетам, что усложняет исчисление налога, но делает систему налогообложения более точной и гибкой, учитывающей особенности налогоплательщика. Рассмотрим схему исчисления и уплаты НДС, применяемую в России (рис. 5).

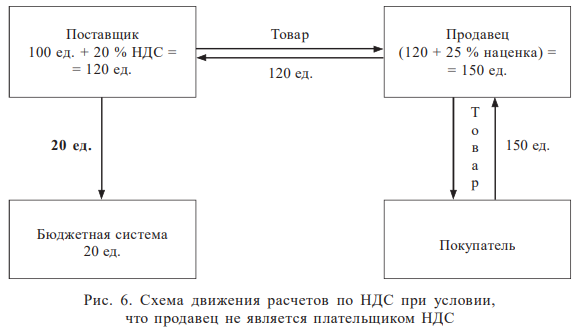

Следует отметить, что освобождение от уплаты НДС дает определенные преимущества. На рис. 6 видно, что продавец, получивший освобождение от уплаты НДС, теряет право на вычет, но получает большую прибыль при неизменной цене на свой товар. При желании продавец может снизить цену на реализуемый товар, повысив его конкурентоспособность, оставив на прежнем уровне размер своей прибыли.

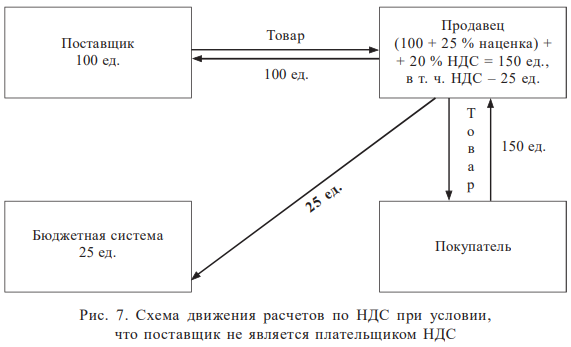

На рис. 7 рассмотрен порядок движения расчетов по НДС при условии, что поставщик не является плательщиком НДС.

На представленной схеме (рис. 7) преимуществом продавца при работе с поставщиками, которые не платят НДС, является отсрочка в отвлечении денежных средств из своего оборота, связанная с тем, что расчеты с бюджетом производятся по окончании налогового периода. При этом общая сумма средств, которая уходит от продавца на рис. 5 и 7, одинаковая – 125 ед.

В целях исчисления НДС моментом определения налоговой базы является первая из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

Вся нагрузка по уплате НДС ложится на потребителя, поставщик и продавец выступают посредниками между покупателем и бюджетной системой.

Выше было отмечено, что налогоплательщики имеют право на освобождение от исполнения обязанностей по уплате НДС. Рассмотрим схему движения расчетов по НДС, применяемую в случае, когда продавец не является плательщиком НДС (рис. 6).

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Ставки налога на добавленную стоимость установлены в следующих размерах:

1) 0 %:

- для товаров, вывезенных в таможенном режиме экспорта;

- работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

- услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен за пределами территории Российской Федерации;

- прочих операций, предусмотренных международными соглашениями по устранению двойного налогообложения.

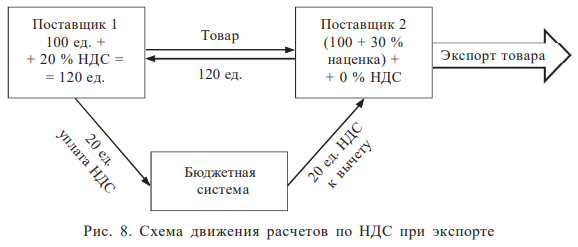

Особенность применения нулевой процентной ставки заключается в том, что у налогоплательщиков сохраняется право на вычет. Обратимся к рис. 8.

При реализации товаров на территории РФ поставщик 1 увеличивает стоимость своего товара на 20 % НДС и реализует поставщику 2. Поставщик 1 перечисляет удержанный НДС в бюджетную систему. Поставщик 2 отгружает товар в режиме экспорта, собирает документы, предусмотренные НК РФ, необходимые для подтверждения экспорта, представляет их в налоговый орган и получает возврат НДС в размере, уплаченном поставщику 1;

2) 10 %:

- для продовольственных товаров и товаров для детей по перечню, предусмотренному гл. 21 Налогового кодекса РФ;

- периодических печатных изданий и книжной продукции, за исключением изданий рекламного или эротического характера;

- медицинских товаров отечественного и зарубежного производства по перечню, предусмотренному Налоговым кодексом;

- услуг по внутренним воздушным перевозкам пассажиров и багажа, за исключением услуг, облагаемых нулевой процентной ставкой;

3) 20 % (с 01.01.2019 г.) – для прочих товаров (работ, услуг).

Сумма налога, подлежащая уплате в бюджет, определяется как разница сумм НДС, полученных от покупателей и налоговых вычетов, предусмотренных законом, увеличенная на суммы налога, подлежащего восстановлению в соответствии с гл. 21 Налогового кодекса РФ.

Налоговым и отчетным периодом признается квартал.

Декларация в налоговый орган представляется до 25 числа месяца, следующего за отчетным периодом.

Налог исчисляется и уплачивается в бюджет за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Пример

ООО «Помидор» в отчетном периоде:

а) отгрузило продукции собственного производства (холодильники) на сумму 8 600 000 руб., в том числе НДС;

б) получило оплату за отгруженную в отчетном периоде продукцию в сумме 6 400 000 руб., в том числе НДС;

в) получило аванс в счет предстоящих поставок в сумме 1 400 000 руб., в том числе НДС;

г) оплатило материалов, переданных в производство в отчетном периоде, в сумме 7 300 000 руб., в том числе НДС, указанный в счете-фактуре поставщика – 1 216 667 руб.;

д) перечислило взнос в уставный капитал вновь созданного предприятия в размере – 800 000 руб.;

е) оплатило очередной платеж по кредиту, полученному от регионального банка на покупку оборудования в размере – 192 000 руб.;

З а д а н и е: определить сумму НДС, подлежащую уплате в бюджет (возмещению из бюджета).

Р е ш е н и е:

1. Определяем сумму НДС с реализации. Поскольку первой из дат была отгрузка, то оплату (6 400 000 руб.) при исчислении НДС не следует учитывать:

8 600 000 руб. × 20 % / 120 % = 1 433 333 руб.;

2. НДС с аванса (первая дата – оплата):

1 400 000 руб. × 20 % / 120 % = 233 333 руб.

Итого НДС с реализации:

1 433 333 руб. + 233 333 руб. = 1 666 666 руб.;

3. НДС к вычету в сумме 1 216 667 руб. ООО «Помидор» имеет право принять на основании счета-фактуры поставщика;

4. Взносы в уставный капитал не подлежат налогообложению НДС и права на вычет не дают;

5. Внесение платежа по кредиту не предполагает наличие НДС и вычета.

О т в е т: НДС к уплате в бюджет составит 449 999 руб. (1 666 666 руб. – 1 216 667 руб.).

Акцизы

Порядок исчисления и уплаты акцизов регламентирован гл. 22 НК РФ.

Акцизы – федеральный, косвенный налог.

Налогоплательщиками акциза признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Перечень подакцизных товаров представлен в табл. 5.

Таблица 5

| Группы подакцизных товаров | Виды подакцизных товаров |

|---|---|

| Спирт и спиртосодержащая продукция | 1. Этиловый спирт; 2. Спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 %, за некоторым исключением, предусмотренным НК РФ; 3. Алкогольная продукция с объемной долей этилового спирта более 0,5 %, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством РФ |

| Табак, табачная продукция, иная продукция, используемая для курения | 4. Табачная продукция; 5. Электронные системы доставки никотина; 6. Жидкости для электронных систем доставки никотина; 7. Табак (табачные изделия), предназначенный для потребления путем нагревания |

| Нефтепродукты | 8. Автомобильный бензин; 9. Дизельное топливо; 10. Моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей; 11. Прямогонный бензин; 12. Средние дистилляты; 13. Бензол, параксилол, ортоксилол; 14. Авиационный керосин; 14.1. Нефтяное сырье; 14.2. Темное судовое топливо; 15. Природный газ |

| Прочие подакцизные товары | 16. Автомобили легковые; 17. Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.) |

Объектом налогообложения признается:

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в т. ч. реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

2) передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в т. ч. получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

3) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за некоторым исключением, предусмотренным законодательством;

4) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

5) передача произведенных подакцизных товаров на переработку на давальческой основе;

6) ввоз подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

7) передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению этой организации произведенного этилового спирта для дальнейшего производства алкогольной и/или подакцизной спиртосодержащей продукции;

8) прочие объекты, предусмотренные ст. 182 НК РФ.

Не подлежат налогообложению следующие операции:

1) передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

2) реализация подакцизных товаров, помещенных под таможенную процедуру экспорта;

3) первичная реализация (передача) конфискованных и/или бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства;

4) и прочие в соответствии со ст. 183 НК РФ.

Налоговые вычеты. Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на территорию РФ и иные территории и объекты, находящиеся под ее юрисдикцией, приобретших статус товаров Евразийского экономического союза, в дальнейшем использованных в качестве сырья для производства подакцизных товаров, если иное не установлено законом. Вычеты по акцизам предоставляются аналогично вычетам по НДС.

Налоговая база устанавливается в зависимости от вида подакцизных товаров в литрах, тоннах, лошадиных силах, штуках и прочих измерителях.

Налоговый период – месяц. Уплата акцизов производится не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено налоговым законодательством.

Ставки по акцизам устанавливаются в рублях за единицу налоговой базы и дифференцируются по видам подакцизных товаров с учетом их характеристик. Ставки предусмотрены ст. 193 НК РФ.

Пример

В РФ произведен автомобиль KIA OPTIMA GT с мощностью двигателя 245 л. с.

З а д а н и е: определить сумму акциза, подлежащую перечислению в бюджетную систему.

Р е ш е н и е

На основании ст. 193 НК РФ по состоянию на 01.01.2020 г. ставка акциза для автомобилей с мощностью двигателя свыше 200 л. с. до 300 л. с. включительно установлена в 773 руб. за лошадиную силу.

Произведем расчет:

245 л. с. × 773 руб. = 189 385 руб.

О т в е т: 189 385 руб. – сумма акциза, подлежащая перечислению в бюджетную систему. Данная сумма будет включена производителем в стоимость автомобиля и удержана с покупателя в момент реализации подакцизной продукции.

Налог на доходы физических лиц (НДФЛ)

Регулируется гл. 23 ч. 2 НК РФ (табл. 6).

Таблица 6

| Налогоплательщики (ст. 207 НК РФ) | Объект налогообложения (ст. 209 НК РФ) |

|---|---|

| Физические лица, являющиеся налоговыми резидентами Российской Федерации (т. е. пребывающие на территории РФ более 183 дней в течение 12 последовательных календарных месяцев) | Доход, полученный налогоплательщиками от источников в Российской Федерации и/или от источников за пределами Российской Федерации |

| Физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации | Доход, полученный от источников в Российской Федерации |

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы, полученные в форме материальной выгоды.

Налоговая база определяется отдельно в отношении каждого дохода, облагаемого по различным ставкам.

Если ставка 13 %, за исключением доходов в виде дивидендов, то налоговая база определяется как денежное выражение полученных доходов, уменьшенных на величину налоговых вычетов. Если по итогам налогового периода сумма налоговых вычетов окажется больше облагаемых доходов, то налоговая база принимается равной нулю и на следующие налоговые периоды эта разница не переносится, за исключением имущественного вычета по приобретению или строительству жилья.

Если предусмотрены другие налоговые ставки, то налоговая база определяется как денежное выражение полученных доходов. При этом налоговые вычеты в отношении таких доходов не применяются.

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, предусмотренном ст. 105.3 Налогового кодекса РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость и акцизов.

Доходы налогоплательщика, полученные в форме материальной выгоды, делятся на три группы:

1. Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Данная материальная выгода определяется:

а) как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора;

б) превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над суммой процентов, исчисленной исходя из условий договора.

Материальная выгода, рассмотренная в п. 1, подлежит налогообложению НДФЛ по ставке 35 %.

Пример

Работнику на пр едприятии была предоставлена ссуда в размере

100 000 руб. под 3 % годовых, сроком на 3 мес., с условием возврата всей суммы в конце срока.

З а д а н и е: определить сумму НДФЛ с материальной выгоды, подлежащую перечислению в бюджетную систему. При этом ставка рефинансирования была установлена на уровне 6,5 %.

Р е ш е н и е:

1. Определяем проценты, которые заплатит работник по окончании срока ссуды:

100 000 руб. × (3 % × 90 дн. / 365 дн. ) = 739,72 руб.

2. Сумма процентов, согласно НК РФ, для определения материальной выгоды:

100 000 руб. × (2/3 × 6,5 % × 90 дн./365 дн.) = 1 068,49 руб.

3. Материальная выгода составит:

1 068, 49 руб. – 739,72 руб. = 328,76 руб.

4. НДФЛ с материальной выгоды:

328,76 руб. × 35 % = 115 руб.

О т в е т: НДФЛ к уплате в бюджетную систему за 3 месяца составит 115 руб.

2. Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику. В ст. 20 НК РФ определен перечень лиц, признаваемых взаимозависимыми.

Размер материальной выгоды определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

Ставка НДФЛ по данной материальной выгоде составляет 13 %.

Пример

Усыновители приобрели квартиру в 2018 г. за 6 000 000 руб. и по договору купли-продажи передали ее своему усыновленному 14 лет назад совершеннолетнему ребенку в этом же году, указав при этом в договоре цену – 1 000 000 руб.

З а д а н и е: определить сумму НДФЛ с материальной выгоды, подлежащую перечислению в бюджетную систему.

Р е ш е н и е

По положениям действующего законодательства у усыновленного ребенка возникает материальная выгода в размере 5 000 000 руб. (6 000 000 руб. – 1 000 000 руб.), которая подлежит налогообложению по ставке 13 %.

О т в е т: НДФЛ к уплате в бюджетную систему составит 650 000 руб.

3. Материальная выгода, полученная от приобретения ценных бумаг.

Определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение и облагается по ставке 13 %.

Налоговым периодом по налогу на доходы физических лиц признается календарный год.

В качестве доходов, не подлежащих налогообложению (освобождаемых от налогообложения), закон определяет:

1. Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством;

2. Государственные пенсии;

3. Все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат;

4. Алименты, получаемые налогоплательщиками;

5. Суммы единовременных выплат:

- работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тыс. рублей на каждого ребенка;

- и другие виды доходов.

6. Стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов;

7. Доходы, не превышающие 4 000 руб., полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов;

- стоимость выигрышей, полученных участниками азартных игр и участниками лотерей.

Пример

Б. Ю. Алисьеву в 2019 г. помимо заработной платы были начислены следующие суммы:

- Материальная помощь от организации 8 000 руб.;

- Подарок от организации к Новому году – 20 000 руб.;

- Выигрыш в мероприятии, проводимом в целях рекламы банковских услуг, – 140 000 руб.

З а д а н и е: определить величину налоговых обязательств по НДФЛ по указанным начислениям.

Р е ш е н и е:

1. (8 000 руб. – 4 000 руб.) × 13 % = 520 руб.;

2. (20 000 руб. – 4 000 руб.) × 13 % = 2 080 руб.;

3. (140 000 руб. – 4 000 руб.) × 35 % = 47 600 руб. (в соответствии со ст. 224 НК РФ ставка НДФЛ по данному виду дохода установлена в размере 35 %).

О т в е т: общая сумма НДЛФ по начислениям – 50 200 руб.

8. И другие доходы в соответствии со ст. 217 НК РФ.

Законодательство предусматривает различные вычеты. Вычеты представляют собой суммы дохода налогоплательщика, необлагаемого налогом. Основными из них являются: стандартные, социальные, имущественные, профессиональные, инвестиционные.

Стандартные налоговые вычеты предоставляются по одному из мест работы по выбору налогоплательщика. Стандартные налоговые вычеты, применяемые в РФ, обобщены в табл. 7.

Вдовам (вдовцам), единственным родителям, опекунам или попечителям, приемным родителям налоговый вычет производится в двойном размере. Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Т а б л и ц а 7

| № п/п | Размер ежемесячного вычета, рублей | Категории налогоплательщиков, на которых распространяется вычет |

|---|---|---|

| 1 | 3 000 | Лица, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС или ПО «Маяк», либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС. Инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации |

| 2 | 500 | Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней. Инвалиды. Лица, принимавшие участие в боевых действиях |

| 3 | На 1 ребенка – 1 400; на 2-го ребенка – 1 400; на 3-го ребенка и каждого последующего – 3 000; |

Лицам, на обеспечении которых находится ребенок, на каждого ребенка. |

| 12 000 – на каждого ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы; | Распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок. | |

| 6 000 – на каждого ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | Распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок |

Вычеты, предусмотренные п. 3, действуют до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала года, превысит 350 000 руб.

Пример

Работнику, имеющему инвалидность, на обеспечении которого трое детей в возрасте 3, 10 и 12 лет, начислена заработная плата:

- в январе – 85 000 руб.

- в феврале – 98 000 руб.

- в марте – 170 000 руб.

- в апреле – 94 000 руб.

З а д а н и е: рассчитать сумму НДФЛ и сумму, причитающуюся к выдаче работнику на руки.

Р е ш е н и е

Расчет налога следует производить нарастающим итогом с начала года, так как налоговый период по НДФЛ – календарный год, по следующей таблице:

| Месяц | Сумма начисленной зарплаты | Стандартные вычеты | Сумма НДФЛ ((2–3) 13 %) |

Сумма к выдаче (2–4) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Январь | 85 000 | 6 300* | 74 769 | 10 231 |

| Январь – февраль (я + ф) |

183 000 | 12 600 | – | 22 152 |

| Февраль | 98 000 | 6 300 | 86 079 | 11 921 |

| Январь – март (я + ф + м) |

353 000 | 13 100 | – | 44 187 |

| Март | 170 000 | 500 | 147 965 | 22 035 |

| Январь – апрель (я + ф + м + а) |

447 000 | 13 600 | – | 56 342 |

| Апрель | 94 000 | 500 | 81 845 | 12 155 |

* Расчет стандартного вычета производится следующим образом: вычет на детей (1 400 руб. + 1 400 руб. + 3 000 руб.) + 500 руб. в месяц на работника-инвалида. Строки в таблице, выделенные заливкой, – расчетные строки, отражающие нарастающий итог за период. В марте доход, исчисленный нарастающим итогом, превысил 350 000 руб., что указывает на прекращение предоставления налогового вычета на детей с марта. Вычет на работника-инвалида сохраняется независимо от суммы совокупного дохода.

2. Социальные налоговые вычеты предоставляются в следующих размерах:

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

- благотворительным организациям;

- социально ориентированным некоммерческим организациям;

- некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования и пр.

- религиозным организациям на осуществление ими уставной деятельности.

Вычет предоставляется в размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде и подлежащего налогообложению.

В некоторых случаях, определенных законом субъекта РФ, размер вычета может быть увеличен до 30 % суммы дохода, полученного в налоговом периоде и подлежащего налогообложению;

2) в сумме доходов, направляемых налогоплательщиком в налоговом периоде:

– за свое обучение в организациях, осуществляющих образовательную деятельность;

– обучение своих детей в возрасте до 24 лет, налогоплательщикомопекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность, в размере фактически произведенных расходов на обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя);

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, а также в размере стоимости лекарственных препаратов, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения предусмотрен Постановлением Правительства РФ.

4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и/или в пользу членов семьи и/или близких родственников в соответствии с Семейным кодексом;

5) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом;

6) в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ.

Совокупный социальный налоговый вычет за налоговый период не должен превышать 120 000 руб.

В случае наличия у налогоплательщика в течение одного налогового периода расходов на обучение, медицинские услуги, расходов по договору (договорам) негосударственного пенсионного обеспечения и прочих расходов, попадающих под социальный налоговый вычет, налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитывать в пределах максимальной величины социального налогового вычета, указанной в НК РФ.

Пример

Доход физического лица, облагаемого налогом на доходы физических лиц по ставке 13 % за год, составил 480 000 руб. Стандартные налоговые вычеты предоставляются по данному месту работы. У физического лица двое детей – 4 и 19 лет, старший обучается на очной форме в вузе. В течение года физическим лицом были произведены расходы на свое обучение в размере – 30 000 руб., расходы на обучение старшего ребенка – 70 000 руб.

З а д а н и е: рассчитать размер налога на доходы физических лиц, подлежащего возврату из бюджета при условии подачи декларации и подтверждающих расходы документов в налоговый орган.

Р е ш е н и е:

1. Стандартные налоговые вычеты на детей будут предоставляться работнику в течение 8 месяцев (при условии, что оплата труда производится равными долями по 40 000 руб. в мес.), так как потом доход, исчисленный нарастающим итогом, превысит 350 000 руб.

1 400 руб. × 2 × 8 = 22 400 руб. – сумма стандартных налоговых вычетов на детей за год.

2. (480 000 руб. – 22 400 руб.) × 13 % = 59 488 руб. – сумма НДФЛ, удержанная с физического лица в течение года.

3. (480 000 руб. – 22 400 руб. – 30 000 руб. – 50 000 руб.*) × 13 % = 49 088 руб. – сумма НДФЛ, исчисленная с учетом социального вычета.

* Социальный налоговый вычет на обучение ребенка предусмотрен законодательством в размере фактически произведенных и документально подтвержденных расходов, но не более 50 000 руб. в год.

4. 59 488 руб. – 49 088 руб. = 10 400 руб. – сумма НДФЛ, подлежащая возврату из бюджета.

Если расходы, принятые в качестве социального налогового вычета с учетом действующих ограничений умножить на 13 %, то мы получим сумму НДФЛ, подлежащую возврату из бюджета (30 000 руб. + 50 000 руб.) × 13 % = 10 400 руб.

О т в е т: 10 400 руб. – сумма НДФЛ, подлежащая возврату из бюджета.

3. Имущественные налоговые вычеты предоставляются налогоплательщикам как при продаже имущества (табл. 8), так и при его покупке.

Т а б л и ц а 8

| № п/п | Основания для предоставления имущественного вычета | Период владения имуществом к моменту продажи | Размер вычета |

|---|---|---|---|

| 1 | Продажа в течение налогового периода жилых домов, квартир, дач, садовых домиков или земельных участков | Менее минимального предельного срока* | В суммах, полученных налогоплательщиком в налоговом периоде от продажи указанного имущества, но не превышающих в целом 1 000 000 руб. |

| Более минимального предельного срока* | В суммах, полученных налогоплательщиком в налоговом периоде от продажи указанного имущества | ||

| 2 | Продажа в течение налогового периода иного недвижимого имущества (не указанного в п. 1) | Менее минимального предельного срока* | В суммах, полученных в налоговом периоде от продажи иного недвижимого имущества, но не превышающих 250 000 руб. |

| Более минимального предельного срока* | В суммах, полученных в налоговом периоде от продажи иного недвижимого имущества | ||

| 3 | Продажа в течение налогового периода иного имущества | Менее 3 лет | В суммах, полученных в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), но не превышающих 250 000 руб. |

| Более 3 лет | В суммах, полученных в налоговом периоде от продажи иного имущества (за исключением ценных бумаг) |

* Минимальный предельный срок зависит от способа перехода в собственность к налогоплательщику имущественных объектов. Минимальный срок ограничен 3 годами при условии, что реализованное имущество было предварительно приватизировано, унаследовано, получено в дар или право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением. В остальных случаях минимальный предельный срок составляет 5 лет.

Пример

За текущий год гражданин Б. Б. Пончик продал две квартиры стоимостью 4 000 000 и 3 200 000 руб. Квартира 1 была приобретена по договору долевого строительства за 2 800 000 руб. Право собственности на квартиру оформлено два года назад, а квартира 2 получена по наследству 7 лет назад.

З а д а н и е: определить величину налоговых обязательств по налогу на доходы физических лиц Б. Б. Пончика, возникших в результате проведенных сделок.

Р е ш е н и е

Имущественный вычет при продаже квартиры, приобретенной по договору долевого строительства, составит 2 800 000 руб., а по квартире, полученной по наследству – 3 200 000 руб., т. к. минимальный срок владения истек.

Для получения имущественного налогового вычета по итогам года Б. Б. Пончик должен будет направить в налоговый орган по месту своего жительства заявление с просьбой о предоставлении ему вычетов, налоговую декларацию и документы, подтверждающие срок владения имуществом и цену приобретения квартиры 1.

В налоговой декларации налогоплательщик должен будет указать:

1) сумму дохода от реализации собственного имущества – 4 000 000 руб.;

2) сумму имущественного вычета – 2 800 000 руб. при условии наличия документов, подтверждающих цену приобретения. Если таких документов нет, то имущественный налоговый вычет будет предоставлен в размере 1 000 000 руб.;

3) налоговую базу – 1 200 000 руб. (4 000 000 руб. – 2 800 000 руб.);

П р и м е ч а н и е: Вместо использования права на получение имущественного налогового вычета, рассмотренного выше, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

4) сумму налога к уплате – 156 000 руб. (1 200 000 руб. × 13 %).

По квартире 2 налоговых обязательств не возникает, т. к. срок владения к моменту продажи превысил 3 года.

Имущественный налоговый вычет при покупке предоставляется в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры или доли в них (с 2010 г. и земельных участков), в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным им на новое строительство либо приобретение жилого дома, квартиры или доли в них (с 2010 г. и земельных участков).

Общий размер имущественного налогового вычета не может превышать 2 000 000 руб. без учета сумм, направленных на погашение процентов по кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры. Данный вычет предоставляется один раз в жизни.

В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее 2 000 000 руб., остаток до полного его использования может быть учтен при получении имущественного налогового вычета при последующем приобретении жилых домов (квартир) и пр.

Размер имущественного налогового вычета, предоставляемого налогоплательщику в сумме уплаченных процентов по кредитам, полученным на приобретение или строительство жилых домов (квартир), земельных участков, ограничен 3 000 000 руб.

Пример

Гражданин В. В. Арбузов купил в 2018 г. квартиру за 2 800 000 руб. Сумма дохода в виде оплаты труда, облагаемого налогом по ставке 13 %, за 2018 г. составила 540 000 руб. Стандартные налоговые вычеты за год – 22 400 руб.

З а д а н и е: определить сумму НДФЛ, подлежащую возврату из бюджета, при условии подачи декларации и подтверждающих расходы документов в налоговый орган. Рассчитать размер имущественного налогового вычета, который перейдет на следующие налоговые периоды.

Р е ш е н и е

В. В. Арбузов должен представить в налоговый орган по месту жительства налоговую декларацию за 2018 г., заявление о предоставлении имущественного вычета в связи с покупкой квартиры, документы, подтверждающие право собственности на приобретенную квартиру, а также платежные документы, подтверждающие факт перечисления денежных средств.

В декларации В. В. Арбузов указывает:

- доход по месту основной работы – 540 000 руб.;

- размер стандартных налоговых вычетов – 22 400 руб.

- сумму налога, удержанную налоговым агентом в течение 2018 г. – 67 288 руб. (540 000 руб. – 22 400 руб.) × 13 %;

- размер имущественного налогового вычета – 517 600 руб. (540 000 руб. – 22 400 руб.);

- сумму налога, подлежащую возврату – 67 288 руб. (равна сумме НДФЛ, удержанной налоговым агентом за год).

Остаток суммы неиспользованного имущественного налогового вычета, переходящего на следующий год (годы) 1 482 400 руб. (2 000 000* руб. – 517 600 руб.).

* Сумма имущественного налогового вычета на приобретение квартиры ограничена 2 000 000 рублей в соответствии со ст. 220 НК РФ.

Приобретение имущества в долевую собственность предполагает получение имущественного налогового вычета пропорционально доле собственника, но не более 2 000 000 руб. на каждого отдельного налогоплательщика.

Пример

Семья Огурцовых приобрела в собственность жилой дом стоимостью 3 000 000 руб. в 2018 г. Доля собственности Максима Никитича Огурцова – 1/3, а Антонины Ильиничны Огурцовой – 2/3.

З а д а н и е: определить размер имущественного налогового вычета для каждого собственника.

Р е ш е н и е

Стоимость доли Максима Никитича составляет 1 000 000 руб. Доля Антонины Ильиничны оценивается стоимостью 2 000 000 руб. Исходя из этого, Максим Никитич имеет право на имущественный налоговый вычет в размере 1 000 000 руб., а Антонина Ильинична – 2 000 000 руб. Антонина Ильинична полностью исчерпала свою возможность на получение имущественного налогового вычета, а Максим Никитич имеет возможность использовать 1 000 000 руб. (2 000 000 – 1 000 000) в качестве имущественного вычета в будущем при приобретении недвижимости, попадающей в перечень для предоставления такого вычета.

По социальным и имущественным налоговым вычетам региональным органам власти дано право, закрепленное ст. 222 НК РФ, устанавливать иные предельные размеры вычета с учетом региональных особенностей.

4. Профессиональные налоговые вычеты предоставляются индивидуальным предпринимателям в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с предпринимательской деятельностью, профессиональный налоговый вычет может быть предоставлен в размере от 20 до 40 % общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

Процент вычетов зависит от вида предпринимательской деятельности и конкретизирован в ст. 221 НК РФ.

Пример

ИП Р. П. Иванов в течение 2020 г. получил доход от предпринимательской деятельности в размере 3 400 000 руб. Расходы, имеющие документальное подтверждение, составили 315 000 руб.

З а д а н и е: определить сумму НДФЛ, подлежащую перечислению в бюджетную систему по итогам налогового периода.

Р е ш е н и е

Налогоплательщик имеет право не облагать налогом 20 % доходов, полученных от предпринимательской деятельности без их документального подтверждения.

20 % × 3 400 000 руб. = 680 000 руб. (полученная сумма больше, чем расходы ИП, имеющие документальное подтверждение, поэтому целесообразнее использовать данную сумму в качестве вычета).

(3 400 000 руб. – 680 000 руб. ) × 13 % = 353 600 руб. – сумма НДФЛ, подлежащая перечислению в бюджетную систему за 2020 г.

5. Инвестиционные налоговые вычеты могут быть предоставлены:

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности налогоплательщика более трех лет. Предельный размер вычета рассчитывается по формуле, предусмотренной ст. 219.1 НК РФ.

2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 руб.;

3) в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете, с учетом положений ст. 219.1 НК РФ.

Пример

Павел Иванович Евдокимов имеет двоих детей в возрасте 6 и 14 лет. Старший ребенок – инвалид. Доход Евдокимова за 2019 г. по основному месту работы составил 756 000 руб. (63 000 руб. в месяц). Павел Иванович открыл индивидуальный инвестиционный счет (ИИС) в 2019 г. и внес на него 900 000 руб.

З а д а н и е: рассчитать сумму НДФЛ, подлежащую возврату из бюджета, при условии подачи декларации и подтверждающих право на получение инвестиционного налогового вычета документов, в налоговый орган.

Р е ш е н и е

Определим сумму НДФЛ, удержанную за год налоговым агентом по основному месту работы.

Стандартные налоговые вычеты на детей предоставляются в следующих размерах:

12 000 руб. в месяц – на ребенка-инвалида и 1 400 руб. в месяц – на второго ребенка. Вычет на детей действует до месяца, в котором совокупный доход, исчисленный нарастающим итогом, превысит 350 000 руб.

При заработной плате 63 000 руб. в мес. стандартный налоговый вычет будет действовать 5 месяцев: (12 000 руб. + 1 400 руб.) × 5 мес. = 67 000 руб.

1. (756 000 руб. – 67 000 руб.) × 13 % = 89 570 руб. – сумма НДФЛ, удержанная за год налоговым агентом, которая должна быть отражена в справке о доходах № 2 – НДФЛ.

2. (756 000 руб. – 67 000 руб. – 400 000* руб.) × 13 % = 37 570 руб. – сумма НДФЛ с учетом инвестиционного вычета.

* Инвестиционный налоговый вычет при открытии ИИС ограничен 400 000 руб.

3. 89 570 руб. – 37 570 руб. = 52 000 руб. – сумма НДФЛ, подлежащая возврату из бюджета.

Сумму НДФЛ, подлежащую возврату из бюджета, можно исчислить другим способом: 400 000 руб. × 13 % = 52 000 руб.

Налоговые ставки по налогу на доходы физических лиц установлены в размерах, указанных в табл. 9.

Т а б л и ц а 9

| Ставка налога, % | Вид дохода |

|---|---|

| 13 | Относительно всех доходов, за исключением доходов, облагаемых по другим ставкам |

| 35 | Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг, в части превышения 4 000 руб. в год.

Процентные доходы по вкладам в банках, находящихся на территории РФ, доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях. Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения над 2/3 ставки рефинансирования ЦБ РФ по рублевым займам и 9 % годовых по валютным. Другое |

| 30 | Доходы физических лиц, за некоторым исключением, предусмотренным НК РФ, не являющихся налоговыми резидентами РФ. По отдельным группам доходов нерезидентов могут применяться ставки 5, 13 и 15 %.

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, уполномоченного держателя и/или счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями НК РФ |

| 9 | Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

Налог на доходы физических лиц в большей части удерживается у источника выплаты дохода налоговым агентом. Индивидуальные предприниматели исчисляют налог с доходов от предпринимательской деятельности самостоятельно и отчитываются в налоговый орган по месту регистрации до 30 апреля года, следующего за отчетным. Физические лица, не являющиеся индивидуальными предпринимателями, получившие в течение налогового периода доходы, с которых не был удержан НДФЛ у источника выплаты, обязаны самостоятельно заполнить и сдать декларацию до 30 апреля года, следующего за истекшим налоговым периодом.

Расчеты с бюджетом по НДФЛ преимущественно производятся до 15 июля года, следующего за истекшим налоговым периодом.

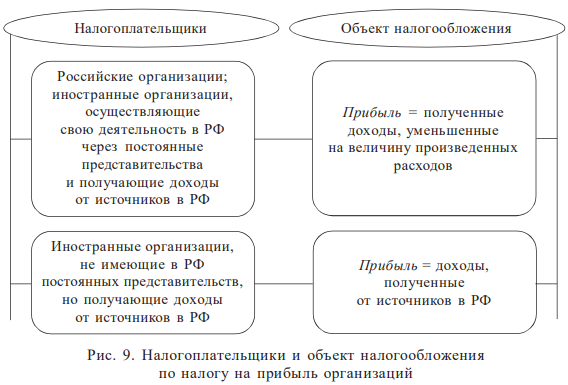

Налог на прибыль организаций

Регулируется гл. 25 ч. 2 НК РФ. Налогоплательщики и объект налогообложения представлены на рис. 9.

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре “Сколково”», в течение 10 лет со дня получения ими статуса участников проекта имеют право на освобождение от исполнения обязанностей налогоплательщиков налога на прибыль организаций (ст. 246.1 НК РФ).

Для целей налогообложения прибыли доходы классифицируются по следующим группам (табл. 10).

Т а б л и ц а 10

| Классификационная группа | Доходы, входящие в группу |

|---|---|

| Доходы от реализации | Выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав |

| Внереализационные доходы | 1. От долевого участия в других организациях. 2. В виде положительной (отрицательной) курсовой разницы. 3. В виде признанных должником или подлежащих уплате на основании решения суда, вступившего в законную силу, штрафов, пеней и/или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. 4. От сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком как доходы от реализации. 5. В виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. 6. В виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде. 7. Другие в соответствии с положениями ст. 250 НК РФ |

| Доходы, не учитываемые при определении налоговой базы | 1. В виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления. 2. В виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств. 3. В виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером). 4. В виде имущества, имущественных прав, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками. 5. И т. д. в соответствии со ст. 251 НК РФ |

Расходы для целей налогообложения прибыли классифицируются по следующим группам:

1. Расходы, связанные с производством и реализацией:

- материальные расходы;

- расходы на оплату труда;

- амортизация;

- прочие расходы.

2. Внереализационные расходы.

3. Расходы, не учитываемые в целях налогообложения.

Рассмотрим подробнее указанные группы расходов.

1. Расходы, связанные с производством и реализацией:

Материальные расходы

К этому виду расходов относятся расходы:

- на приобретение сырья и/или материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и/или образующих их основу, либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- материалов, используемых для упаковки и иной подготовки произведенных и/или реализуемых товаров (включая предпродажную подготовку);

- на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

- на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

- другие в соответствии со ст. 254 НК РФ.

Расходы на оплату труда

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и/или натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и/или коллективными договорами (ст. 255 НК РФ).

Амортизация

Амортизируемым имуществом в соответствии с действующим законодательством признается имущество сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизируемые основные средства (имущество) объединяются в 10 групп в зависимости от срока службы.

Т а б л и ц а 11

| Линейный метод | Нелинейный метод |

|---|---|

| K = 1/n,

где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах |

А = В × K /100 где A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); B – суммарный баланс соответствующей амортизационной группы (подгруппы); K – норма амортизации для соответствующей амортизационной группы (подгруппы) (см. табл. 12) |

Налогоплательщики начисляют амортизацию одним из следующих методов:

- линейным;

- нелинейным.

Линейный метод начисления амортизации предполагает равномерное списание стоимости амортизируемого имущества пропорционально сроку его службы. Нелинейный метод применяется с использованием коэффициентов амортизации к остаточной стоимости амортизируемого имущества.

Коэффициенты закреплены НК РФ и дифференцированы по амортизационным группам.

Налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, нематериальным активам сроком службы более 20 лет, т. е. входящим в восьмуюдесятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

В отношении иного амортизируемого имущества налогоплательщики могут применять любой метод начисления амортизации. Выбор метода начисления амортизации фиксируется в учетной политике хозяйствующего субъекта.

Методы начисления амортизации, предусмотренные НК РФ, представлены в табл. 11.

Т а б л и ц а 12

| Номер амортизационной группы | Срок полезного использования | Норма амортизации (месячная) |

|---|---|---|

| Первая | От 1 года до 2 лет | 14,3 |

| Вторая | От 2 до 3 лет | 8,8 |

| Третья | От 3 до 5 лет | 5,6 |

| Четвертая | От 5 до 7 лет | 3,8 |

| Пятая | От 7 до 10 лет | 2,7 |

| Шестая | От 10 до 15 лет | 1,8 |

| Седьмая | От 15 до 20 лет | 1,3 |

| Восьмая | От 20 до 25 лет | 1 |

| Девятая | От 25 до 30 лет | 0,8 |

| Десятая | Свыше 30 лет | 0,7 |

В табл. 12 представлены нормы амортизации, применяемые при нелинейном методе.

Прочие расходы, связанные с производством и/или реализацией продукции (работ, услуг)

- Суммы налогов и сборов, страховых взносов на обязательное страхование, начисленные в установленном законом порядке;

- Расходы на сертификацию продукции и услуг;

- Расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

- Расходы на оказание услуг по гарантийному ремонту и обслуживанию;

- Арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

- Расходы на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на юридические и информационные услуги;

- Расходы на консультационные и иные аналогичные услуги;

- Расходы на аудиторские услуги;

- Представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах. Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

- Расходы на обучение и прохождение независимой оценки квалификации на соответствие требованиям к квалификации работников налогоплательщика;

- Расходы на канцелярские товары;

- Другие расходы в соответствии со ст. 264 НК РФ.

2. Внереализационные расходы формируются с учетом положений ст. 265 НК РФ.

В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и/или реализацией. К таким расходам относятся, в частности:

– расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу) при условии, что это не является основным видом деятельности организации;

– расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком. Данные расходы принимаются к учету в пределах установленных законодательством нормативов;

– расходы на организацию выпуска собственных ценных бумаг, в частности, на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг; расходы, связанные с обслуживанием собственных ценных бумаг, в том числе на услуги реестродержателя, депозитария, платежного агента по процентным (дивидендным) платежам; расходы, связанные с ведением реестра, предоставлением информации акционерам в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

– расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплатой услуг реестродержателя, депозитария; расходы, связанные с получением информации в соответствии с законодательством Российской Федерации; и другие аналогичные расходы;

– расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте и др.

3. Расходы, не учитываемые в целях налогообложения.

При определении налоговой базы не учитываются следующие расходы:

- в виде сумм начисленных налогоплательщиком дивидендов и других сумм распределяемого дохода;

- в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций;

- в виде взноса в уставный (складочный) капитал, вклада в простое товарищество;

- в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- в виде расходов по приобретению и/или созданию амортизируемого имущества;

- в виде взносов на негосударственное пенсионное обеспечение и прочие расходы, предусмотренные ст. 270 ч. 2 НК РФ;

Налоговой базой выступает денежное выражение прибыли. Прибыль для российских организаций и иностранных, осуществляющих свою деятельность на территории РФ через постоянные представительства, формируется по следующей формуле:

Прибыль = (доходы от реализации + внереализационные доходы) – (расходы, связанные с производством и реализацией + внереализационные расходы).

Пример

Исходные данные:

- выручка от реализации без НДС – 37 млн руб.

- материальные расходы – 13,4 млн руб.

- расходы на оплату труда – 9 млн руб.

- сумма амортизационных отчислений – 5,5 млн руб.

- прочие расходы предприятия – 0,4 млн руб.

- внереализационные расходы – 0,9 млн руб.

- внереализационные доходы – 1,8 млн руб.

- ставка налога на прибыль – 20 %

З а д а н и е: определить сумму налога на прибыль, подлежащую перечислению в бюджетную систему, и чистую прибыль предприятия.

Р е ш е н и е

Определяем налоговую базу по налогу на прибыль:

37 – (13,4 + 9 + 5,5 + 0,4) + 1,8 – 0,9 = 9,6 млн руб.

Налог на прибыль: 9,6 × 20 % = 1,92 млн руб.

Чистая прибыль предприятия: 9,6 – 1,92 = 7,68 млн руб.

О т в е т: 1,92 млн руб – сумма налога на прибыль; 7,68 млн руб. – чистая прибыль.

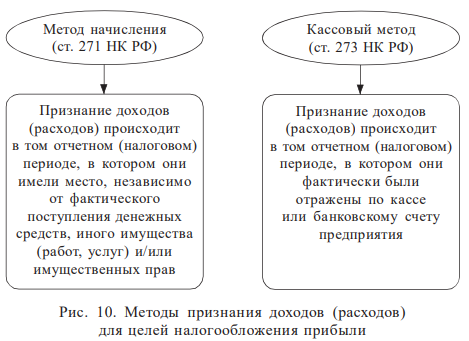

Метод начисления (ст. 271 НК РФ)

Признание доходов (расходов) происходит в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и/или имущественных прав

Кассовый метод (ст. 273 НК РФ)

Признание доходов (расходов) происходит в том отчетном (налоговом) периоде, в котором они фактически были отражены по кассе или банковскому счету предприятия

Налоговый период по налогу на прибыль – календарный год.

Отчетные периоды – первый квартал, полугодие, девять месяцев отчетного года.

Поскольку на практике часто не совпадают даты отгрузки и оплаты товаров (работ, услуг), существует вопрос по дате формирования налоговой базы по налогу на прибыль. Законодательством предусмотрены два метода признания доходов (расходов) для целей налогообложения прибыли, которые представлены на рис. 10.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн руб. за каждый квартал. Прочие организации обязаны применять метод начисления.

Пример

Организация, осуществляющая производственную деятельность, в первом квартале провела следующие операции, подлежащие отражению в учете с целью налогообложения прибыли (все показатели отражены без учета НДС):

- Отгрузила продукции в отчетном периоде на сумму 840 000 руб.;

- Получила оплату за отгруженную в отчетном и предыдущем периодах продукцию – 920 000 руб.;

- Закупила материалов, которые были переданы в производство в отчетном периоде, на сумму 400 000 руб.;

- Начислила амортизацию по оплаченным основным средствам за отчетный период – 60 000 руб.;

- Начислила заработную плату в сумме 240 000 руб.;

- Начислила страховые взносы – 76 560 руб.;

- Выплатила зарплату – 420 000 руб.;

- Перечислила страховые взносы – 133 980 руб.;

- Получила оплату по договору аренды помещения за первый квартал – 50 000 руб.

З а д а н и е: рассчитать налог на прибыль и чистую прибыль за первый квартал с использованием двух альтернативных вариантов признания доходов (расходов) для целей налогообложения прибыли.

Р е ш е н и е:

1. Метод начисления.

При применении метода начисления учету для целей налогообложения прибыли подлежат операции под номерами 1, 3, 4, 5, 6, 9.

Налогооблагаемая прибыль: 840 000 руб. – 400 000 руб. – 60 000 руб. – 240 000 руб. – 76 560 руб. + 50 000 руб. = 113 440 руб.;

Налог на прибыль: 113 440 руб. × 20 % = 22 688 руб.;

Чистая прибыль первого квартала при условии применения метода начисления: 113 440 руб. – 22 688 руб. = 90 752 руб.

2. Кассовый метод.

При применении кассового метода учету подлежат операции под номерами 2, 3, 4, 7, 8, 9.

920 000 – 400 000 – 420 000 – 60 000 – 133 980 + 50 000 = –43 980 руб. – налогооблагаемая прибыль (убыток);

При использовании кассового метода за 1-й квартал у организации образовался убыток.

Перенос убытков на будущее

Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы. До 31 декабря 2021 г. НК РФ установлено ограничение – налоговую базу отчетного налогового периода нельзя уменьшать более чем на 50 %. Остаток несписанного убытка переходит на последующие годы.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, предусмотренных НК РФ, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Пример

Организация, получившая в предыдущие годы убыток в размере 13 000 000 руб., имеет следующие показатели деятельности в отчетном (налоговом) периоде:

1-й квартал:

доходы – 13 000 000 руб.; расходы – 8 000 000 руб.;

6 месяцев:

доходы – 27 000 000 руб.; расходы – 15 000 000 руб.;

9 месяцев:

доходы – 36 000 000 руб.; расходы – 19 000 000 руб.;

год:

доходы – 56 000 000 руб.; расходы – 32 000 000 руб.

Налоговый период по налогу на прибыль организаций – календарный год, поэтому расчет производится нарастающим итогом за весь период.

З а д а н и е: рассчитать суммы начисленного налога на прибыль за отчетный (налоговый) период с учетом переноса убытка, авансовые платежи за квартал и остаток суммы убытка, который перейдет на следующий налоговый период.

Р е ш е н и е

| Отчетный (налоговый) период | Доходы | Расходы | Налоговая база НБ = (Д – Р) |

Налоговая база с учетом переноса убытка (Д – Р) – У, но не более 50 % от НБ |

Налог на прибыль (Д – Р – У) × 20 % |

|---|---|---|---|---|---|

| 1-й квартал | 13 000 000 | 8 000 000 | 5 000 000 | 2 500 000 | 500 000 |

| 6 месяцев | 27 000 000 | 15 000 000 | 12 000 000 | 6 000 000 | 1 200 000 |

| 9 месяцев | 36 000 000 | 19 000 000 | 17 000 000 | 8 500 000 | 1 700 000 |

| Год | 56 000 000 | 32 000 000 | 24 000 000 | 12 000 000 | 2 400 000 |

В бюджетную систему в качестве авансовых платежей следует перечислить:

- 1-й квартал – 500 000 руб.;

- 2-й квартал – 1 200 000 руб. – 500 000 руб. = 700 000 руб.;

- 3-й квартал – 1 700 000 руб. – 1 200 000 руб. = 500 000 руб.;

- 4-й квартал – 2 400 000 руб. – 1 700 000 руб. = 700 000 руб.

Сумма использованного за год убытка составила 12 000 000 руб.

13 000 000 руб. – 12 000 000 руб. = 1 000 000 руб. – остаток убытка, который перейдет на следующий налоговый период.

Ставки по налогу на прибыль предусмотрены ст. 284 НК РФ и представлены в табл. 13.

Налог на прибыль организаций уплачивается в виде ежеквартальных или ежемесячных авансовых платежей. Организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн руб. за каждый квартал, а также бюджетные учреждения и некоторые другие, поименованные в НК РФ, уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Т а б л и ц а 13

| Ставка налога, % | Виды дохода |

|---|---|

| 20 | Если не предусмотрено иное. Из них: 2 % (3 % в 2017–2024 гг.) зачисляется в федеральный бюджет; 18 % (17 % в 2017–2024 гг.) зачисляется в бюджеты субъектов Российской Федерации. В случаях, предусмотренных законодательством, налоговая ставка в части налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков |

| Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах: | |

| 20 | Со всех доходов, за исключением указанных в пп. 2. |

| 10 | От использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок |

| 13 | По доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями.

По доходам в виде имущества, которые получены акционером (участником) организации при выходе из организации либо при распределении имущества ликвидируемой организации в размере, превышающем фактически оплаченную |

| 15 | По доходам, полученным в виде дивидендов от российских организаций иностранными организациями.

По доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов |

| 0 | Прибыль, полученная Центральным банком РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке РФ (Банке России)». Ставка 0 % применяется относительно организаций, осуществляющих определенные виды деятельности. Перечень видов деятельности, для которых установлена данная ставка, предусмотрен ст. 284 НК РФ |

Прочие организации уплачивают ежемесячные авансовые платежи от фактической прибыли или от плановых показателей (порядок исчисления предусмотрен НК РФ).

Налоговые декларации представляются налогоплательщиками в налоговый орган не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей. Налоговые декларации по итогам налогового периода представляются не позднее 28 марта года, следующего за истекшим налоговым периодом.

Налог на добычу полезных ископаемых (НДПИ)

Порядок исчисления и уплаты регламентирован гл. 26 ч. 2 НК РФ.

Налогоплательщики: организации и индивидуальные предприниматели, признаваемые пользователями недр.

Постановка на учет в качестве налогоплательщиков осуществляется:

1. По месту нахождения участка недр, предоставленного налогоплательщику в пользование (территория субъекта) РФ, на которой расположен участок).

2. По месту нахождения организации (месту жительства физического лица) в случае, если добыча полезных ископаемых осуществляется на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами РФ на территориях, находящихся под юрисдикцией РФ либо арендуемых.

Объект налогообложения:

- Полезные ископаемые, добытые из недр на территории РФ;

- Полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию;

- Полезные ископаемые, добытые из недр за пределами РФ на территориях, находящихся под юрисдикцией РФ (а также арендуемых).

Не признаются объектом налогообложения:

- общераспространенные полезные ископаемые и подземные воды, добытые индивидуальным предпринимателем и используемые для личного потребления;

- добытые геологические коллекционные материалы;

- полезные ископаемые, добытые при образовании, использовании, реконструкции и ремонте охраняемых геологических объектов;

- полезные ископаемые, извлеченные из отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств;

- дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

- метан угольных пластов.

Налоговая база определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых (кроме угля, нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья и газового конденсата).

Налоговая база при добыче угля, нефти обезвоженной, обессоленной и стабилизированной, попутного газа, газа горючего природного из всех видов месторождений углеводородного сырья и газового конденсата определяется как количество добытых полезных ископаемых в натуральном выражении.

Налоговая база рассчитывается отдельно по каждому добытому полезному ископаемому в отношении полезных ископаемых, для которых установлены различные налоговые ставки либо ставка рассчитывается с учетом коэффициента.

Налоговый период – календарный месяц.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по углю, нефти обезвоженной, обессоленной и стабилизированной, попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья, газовому конденсату из всех видов месторождений углеводородного сырья исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы.

Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Обязанность представления налоговой декларации возникает начиная с того налогового периода, в котором начата фактическая добыча полезных ископаемых.

Налоговая декларация представляется по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого – стандарту организации.

Видами добытого полезного ископаемого являются:

- Антрацит, уголь каменный, уголь бурый и горючие сланцы;

- Торф;

- Углеводородное сырье:

- нефть обезвоженная, обессоленная и стабилизированная;

- газовый конденсат из всех видов месторождений углеводородного сырья, прошедший технологию промысловой подготовки в соответствии с техническим проектом разработки месторождения до направления его на переработку и др.;

- Товарные руды:

- черных металлов (железо, марганец, хром);

- цветных металлов (алюминий, медь, никель, кобальт, свинец, цинк, олово, вольфрам, молибден, сурьма, ртуть, магний, другие цветные металлы, не предусмотренные в других группировках) и др.;

- Другие виды полезных ископаемых.

Ставки по налогу на добычу полезных ископаемых устанавливаются в рублях за единицу налоговой базы или в процентах от стоимости реализованных полезных ископаемых.