Налоговые системы зарубежных стран: общая характеристика и определение особенностей. Международное налогообложение

Понятие и основные черты современных налоговых систем зарубежных стран

Международное налогообложение можно определить как налогообложение трансграничных операций, сделок и лиц, которое применяется в двух основных областях. Первая имеет дело с налоговыми правилами государства, установленными для налогообложения лиц (физических лиц и компаний) – резидентов данного государства, занимающихся международной деятельностью. Данная сторона международного налогообложения называется налогообложением резидентов или налогообложением по принципу резидентства: это взимание налогов с иностранных доходов и имущества резидентов. Вторая область затрагивает налоговые правила государства к доходам нерезидентов, которые вступают в трансграничные сделки с резидентами данного государства. Эта сфера называется налогообложением нерезидентов у источника. В современном мире данные принципы в чистом виде почти не встречаются, большинство государств применяют смешанную систему налогообложения, в которой сочетаются оба принципа, т. е. принцип резидентства и принцип источника, но действие одного из них может преобладать над другим.

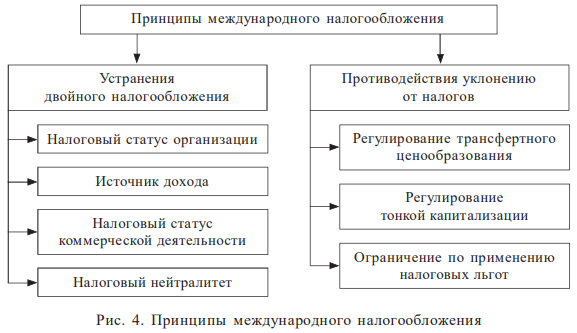

Принципы международного налогообложения представлены на рис. 4.

Налоговые системы государств в современном мире крайне разнообразны. Количество, виды налогов, правила их взимания различаются от страны к стране и часто соответствуют уровню экономического развития, географическим и культурно-историческим особенностям государства.

Однако налоговым системам присущи и общие черты, к которым относятся основные принципы взимания налогов. Для большинства налогов в разных странах характерны следующие общие элементы: субъект налога; объект налога; налоговая база; налоговая ставка; процедура подачи налоговой отчетности; механизм уплаты налога.

Центральная фигура налогового правоотношения – налогоплательщик. С юридической точки зрения – это лицо, обязанное уплатить налог.

Однако с экономической точки зрения налогоплательщик может отличаться от «юридического налогоплательщика». Именно это различие порождает основное деление налогов на прямые и косвенные. Если рассуждать обобщенно, прямой налог невозможно перенести на иное лицо, экономическое бремя несет сам налогоплательщик. Косвенные налоги перекладываются на иных лиц, а «юридический налогоплательщик» лишь выполняет функции некоего «сборщика» налога. Типичные примеры прямых налогов – налоги на прибыль и доходы, на капитал и имущество (на недвижимость, наследование и дарение), в то время как к косвенным относят НДС, налог с продаж, налоги и пошлины со сделок и операций.

«Объект налогообложения – это юридический факт, с которым связано налоговое обязательство, например, реализация товаров или получение прибыли по результатам финансового года. Налоговая база – это величина, к которой применяется налоговая ставка, т. е. денежное выражение объекта налогообложения. Налоговые ставки важны для оценки воздействия налоговых систем, различия которых обсуждаются и сравниваются в контексте прогрессивных, регрессивных и плоских налоговых ставок/шкал налогов».

Небольшое введение в налоговую классификацию позволит лучше понять принципы международного налогообложения и налогового планирования, о которых пойдет речь далее. Мы рассмотрим различные типы налогов, способы их администрирования и основные элементы.

Налог на потребление

Классический косвенный тип налогов. Существуют разные способы взимания и уплаты налогов на потребление (consumption tax): например, в одном случае плательщик – это производитель товаров и услуг, в других случаях – розничные предприятия. Обычно налоги на потребление составляют часть цены товаров и услуг и потому переносятся на покупателя товара или услуги. Классический пример – НДС, впервые введенный во Франции. Другой распространенный налог на потребление – налог с продаж, который, в отличие от НДС, взимается однократно, а не на каждом этапе цепочки создания добавленной стоимости.

Персональный подоходный налог

Персональный подоходный налог (personal income tax) взимается с доходов физических лиц, включая заработную плату и вознаграждения по гражданско-правовым договорам, авторские платежи, доходы от аренды, инвестиционные доходы (дивиденды и проценты), прибыль от продажи активов и т. д. Системы подоходного налогообложения содержат нормы и правила о налоговых вычетах, так что налоговой базой является нетторезультат. В развитых индустриальных странах этот налог – основной источник государственных поступлений и, соответственно, предмет налогового планирования.

Налог на состояние, наследование и дарение

Объект налогов – стоимость имущества в связи с его передачей в пользу наследников (inheritance tax) после ухода из жизни владельца (causa mortis). Аналогичный по сути налог может взиматься и при жизни владельца, принимая форму налога на дарение (gift tax). В некоторых странах, например в Великобритании, оба налога объединены в единую систему норм. Классификацию всех аналогичных по сути налогов можно провести по двум общим категориям: налоги на передающую сторону (donor-based tax) и на получающую сторону (donee-based tax).

К первой категории относятся налоги, базой для взимания которых является стоимость передаваемого имущества (состояния), поэтому их еще называют налогами на состояние (estate taxes), или налогами на богатство (wealth tax). Для целей данного налога самостоятельным налогоплательщиком может считаться не только физическое лицо, но и само состояние, или эстейт. С экономической точки зрения это, безусловно, косвенный налог для наследников или иных бенефициаров эстейта. Данная система характерна для США. Объект налога на состояние – это чаще всего имущество состоятельных физических лиц. Налоги такого типа могут взиматься либо периодически (ежегодно, сумма зависит от стоимости имущества), либо однократно (при продаже, получении наследства или дарении имущества). Смысл налогов на состояние или на богатство не столько в наполнении государственных бюджетов, сколько в попытке восстановления «социальной справедливости», а также равных возможностей к экономической деятельности. Особенность подоходного налогообложения ряда стран – возможность трактовки в качестве налогоплательщика не только физического лица, но и семьи (совместно проживающих), супругов в целом, что может принести им налоговые преимущества.

Вторая категория называется налогом на наследство; налоговая база и ставка определяются при получении имущества бенефициаром (получателем), а размер налога – отношениями между передающей и получающей стороной. Если система объединена с налогом на дарение, как в Великобритании, то сумма налога, уплаченного при жизни, принимается в расчет для налога на наследство.

Юрисдикция государства для применения таких налогов определяется на основе принципов гражданства, резидентства и домициля передающего лица либо по принципу местонахождения, или ситуса (situs rule), в связи с чем не исключено двойное налогообложение. Его можно устранить только на основании специальных налоговых соглашений, регулирующих такие налоги.

Налог на прирост капитала

Прирост стоимости капитала возникает в результате превышения стоимости актива над его текущей рыночной ценой или ценой продажи. В этом смысле различают реализованный и нереализованный (realized or not realized) прирост капитала. Это основной вид доходов от инвестиционной деятельности, в том числе на рынке ценных бумаг, что отличает его от обычного текущего дохода от предпринимательской деятельности (business income). Инвестиционные активы, реализация которых создает прирост капитала, обычно не составляют часть активов основного бизнеса либо товаров, являющихся предметом бизнеса. Данное различие важно в тех налоговых системах, где прибыль от предпринимательской деятельности и прирост капитала подлежат различному налоговому регулированию.

Так, в Великобритании, на Кипре, в Сингапуре и Малайзии, Индии и других странах шедулярной системы прирост капитала облагается отдельным налогом (capital gains tax), нежели прибыль от обычной деятельности. Соответственно для налога на прирост капитала существуют собственные независимые правила расчета налоговой базы, налоговые ставки и налоговые вычеты. В других странах прирост капитала – это объект обычного корпоративного налога на прибыль, хотя он может иметь специальные правила налогового расчета. Наконец, третья группа стран в качестве инструмента налоговой политики установила полное или частичное освобождение прироста капитала от налогообложения (Бельгия, Гонконг, Кипр, Люксембург, Мальта, Нидерланды, Сингапур и многие другие), что порождает проблемы классификации для отделения прироста капитала от обычной прибыли, учитывая важность налоговых последствий такой классификации. Поэтому национальные налоговые правила или судебные прецеденты устанавливают критерии, которые должны применяться для квалификации элемента «прибыль» как имеющего капитальный (capital nature) или торговый характер (trading nature) и, соответственно, освобождающегося от налогообложения либо нет. Учитываются мотивы и период владения активом, частота операций, наличие или отсутствие специальных знаний или персонала, постоянно вовлеченного в данные операции, источники финансирования и прочие факторы. Разграничение доходов торгового и капитального характера принципиально важно, поскольку во многих налоговых системах доходы от реализованного прироста стоимости капитала при определенных условиях освобождены от налога (Великобритания, Ирландия, Сингапур, Гонконг и т. д.), в связи с чем важно понимать признаки разграничения таких типов доходов.

Налогообложение прибыли корпораций и их акционеров

В большинстве стран корпорации – это самостоятельные юридические лица, существующие независимо от владельцев и акционеров. Компании владеют активами, заключают сделки, вступают в права и обязанности, получают прибыль от своего собственного имени. Управление происходит обособленно от владельцев, которые имеют ограниченные права – на получение прибыли в форме дивидендов и голосование по принципиальным вопросам работы компаний.

Именно концепция обособленности юридического лица позволяет государствам взимать корпоративный налог на прибыль в качестве прямого налога (corporate income tax). Альтернативный подход некоторых стран – «игнорирование» обособленного правового статуса корпорации, что фактически означает ее прозрачность для целей налогообложения.

К особенностям систем корпоративного налогообложения можно также отнести возможность формирования групп, т. е. возникновения консолидированного налогоплательщика вместо компаний. Условие формирования такой группы – полный либо квалифицированный контроль в рамках группы компаний. Последствием формирования группы может стать «игнорирование» сделок внутри такой группы для целей корпоративного налога, взаимный перенос и зачет прибылей и убытков между компаниями, подача единой налоговой декларации, а также сложные правила выхода из группы консолидированного налогоплательщика.

Соотношение между налогообложением компаний и дивидендным доходом акционеров порождает дискуссионные вопросы, особенно в трансграничных ситуациях. В основном налогообложение различается в случае прямых и портфельных инвестиций. Прямые инвестиции означают значительную (часто контрольную) долю инвестора в капитале компании, достаточную для управленческого влияния. Портфельная инвестиция, как правило, незначительная и не направлена на участие в управлении компанией.

Различия в регулировании между данными типами инвестиций проходят не только в налогообложении, но и в иных отраслях законодательства и коммерческой практике государств, например, в области регулирования слияний и поглощений, инвестиционной деятельности, банковской и финансовой отрасли, а также в бухгалтерском учете. Определения прямой или портфельной инвестиции обычно даются с помощью указания процентной доли участия в капитале или в контроле определенного количества голосов при принятии решений, где доля более 10 или 25 % (в зависимости от страны) определяется как прямая инвестиция. Модельная конвенция ОЭСР использует критерий 25%-го владения в капитале, однако во многих двусторонних налоговых соглашениях используется критерий 10%-го владения (это характерно для налоговых соглашений Великобритании, Австралии и США).

Самая простая и наиболее распространенная система корпоративного налогообложения компаний и их акционеров – двухуровневая, когда компания облагается налогом согласно своей прибыли, а распределяемые дивиденды облагаются налогом в составе прибыли или дохода акционера без учета налогов, уплаченных компанией. В последнем случае доходы корпорации подлежат налогообложению на уровне ее владельцев (участников, акционеров). Современные системы зачастую комбинируют оба подхода, применяемые в разных ситуациях. В так называемых классических системах налогообложения корпораций происходит экономическое двойное налогообложение: прибыль корпорации облагается дважды – сначала на уровне самой корпорации, а затем на уровне ее акционеров (физических и юридических лиц), но уже в форме налогов на дивиденды при их распределении. Эффект внутреннего двойного налогообложения может нивелироваться в национальных налоговых системах при применении механизмов налоговых зачетов и освобождений, которые одновременно играют важную роль в международном налогообложении. Многие страны отошли от раздельной системы из-за ее очевидного недостатка (двойного налогообложения корпоративной прибыли), внедрив так называемую интегрированную систему (integration system). В таких системах присутствует тот или иной механизм устранения внутреннего двойного налогообложения. Признаки таких механизмов могут проявляться в виде правил и норм национального законодательства.

Приведем пример. Освобождение от налога дивидендов (либо применение к ним нулевых ставок налогообложения), известное как освобождение доходов от участия (participation exemption). Корпорация платит налог на прибыль со всех доходов, кроме дивидендов. Эта норма – основополагающая при налоговом планировании в холдинговых структурах.

Несколько другая техническая форма – налоговый вычет дивидендов (dividend-received deduction), имеющий сходный экономический эффект: при расчете налоговой базы из нее вычитаются ранее полученные дивиденды.

В импутационных системах (imputation systems) дивиденды технически не освобождаются от налога, однако при их получении акционерами ранее уплаченный корпоративный налог при исчислении налога (на корпорации или персонального подоходного налога) подлежит зачету или вычету с учетом ограничений и поправок. Согласно Международному глоссарию IBFD термин «импутационная система» означает систему налогообложения корпораций, по которой вся или часть суммы налога на прибыль, полученной на уровне корпорации, может быть зачтена против налога, подлежащего уплате акционером, при распределении данной прибыли в форме дивидендов. Таким образом, устраняется двойное налогообложение. При подсчете налога акционера чистая сумма дивидендов подлежит обратному увеличению (gross-up) на сумму корпоративного налога, подлежащего зачету. Налог акционера, подлежащий уплате на увеличенную таким образом сумму, затем уменьшается на сумму налогового зачета. Если зачету подлежит вся сумма корпоративного налога, то такая система называется полной импутационной, а если только часть – частичной импутационной.

Когда размер налогового зачета зависит от суммы фактически уплаченного налога компанией, распределяющей дивиденды, это называется счетом акционера по налоговому зачету (shareholder credit account), или импутационной системой с переменным зачетом (variable imputation system). Альтернативно этого можно достигнуть путем компенсирующего налога (compensatory tax). В некоторых случаях возврат налога возможен, когда сумма налогового зачета превышает налоговое обязательство акционера.

Возврат налога акционерам-нерезидентам, если он вообще предоставляется, возможен только на основании налоговых соглашений. Вне данных особенных ситуаций импутационные системы обычно работают только внутри государства, т. е. когда одно государство облагает налогом компанию и акционера. Механизм действия импутационной системы можно сравнить с применением зачета иностранного корпоративного налога (underlying foreign tax credit), однако действие этих систем различается. Термин «импутационная система» также иногда применяется в обиходе для простого обозначения формы налогового зачета (tax credit).

При системе раздельных ставок (split rate system) пониженные ставки налога применяются к распределенной прибыли, что стимулирует компании распределять прибыль в форме дивидендов, а не аккумулировать ее.

Выгоды от интегрированной системы, как правило, предоставляются только резидентным акционерам, в то время как нерезиденты облагаются по раздельной системе с применением налогов у источника. Как во внутренней ситуации, когда компания и акционер находятся внутри страны, так и в трансграничной, в случае с акционером-нерезидентом, налог взимается путем удержания у источника по фиксированной ставке (flat-rate withholding tax).

С недавнего времени, когда международные инвестиции значительно выросли, возник вопрос об адекватности интеграционных систем для трансграничных операций, поскольку из-за их действия появились диспропорции в экономическом поведении предпринимательских субъектов. Для нивелирования подобных эффектов государства распространяют действие интегрированной системы и на нерезидентов, делая это либо в одностороннем порядке, либо на основании двусторонних налоговых соглашений, устраняя полностью или частично налоги у источника либо предоставляя импутационные налоговые кредиты нерезидентам. Некоторые страны идут еще дальше и полностью выравнивают налогообложение резидентов и нерезидентов. Проще всего было бы уровнять налогообложение корпораций и физических лиц и полностью освободить дивиденды от налога, вне зависимости от их уплаты резидентам или нерезидентам. Однако даже такая система может не достигать полной налоговой нейтральности для нерезидентных портфельных инвесторов, если страна их резидентства облагает налогом полученные портфельные дивиденды, не предоставляя выгоды интеграционной системы, которые доступны ее резидентам, и, возможно, предоставляя зачет иностранного налога только в виде налога у источника, удерживаемого за рубежом, но не корпоративного налога (underlying tax).

Для инвесторов из таких стран широко распространены схемы налогового планирования с использованием зарубежных холдинговых и инвестиционных компаний, достигающих полного освобождения дивидендов от налога либо оптимизации зарубежных налоговых зачетов.

Именно поэтому в последние годы налоговые системы заметно изменились, зарубежные портфельные инвестиции резидентов поощряются, например, путем внедрения раздельных систем налогообложения компаний и акционеров с повсеместным распространением режимов освобождения участия. На самом деле ситуация с налогообложением в мировой инвестиционной системе еще более усложнилась с выходом на международный рынок специализированных организаций, например, освобожденных от налогов или облагаемых по специальному налоговому режиму пенсионных фондов. Многие страны рассматривают полную отмену налогов у источника на дивиденды, выплачиваемые в адрес иностранных пенсионных фондов, как часть общей системы взаимного признания специальных налоговых схем, направленных на поощрение частных пенсионных накоплений.

Режим налогообложения компаний и филиалов

Международный налоговый режим доходов прямых инвестиций значительно отличается от налогообложения портфельных инвестиций. Во-первых, иностранный прямой инвестор, как правило, может выбрать юридическую структуру инвестиций в иностранное государство, как и организационно-правовую форму самой компании, т. е. в данном случае вариативность способов структурирования гораздо шире, чем у портфельного инвестора.

Прямой инвестор может выбрать между созданием отдельной дочерней компании в форме юридического лица либо открытием филиала или представительства в другой стране. Страна местонахождения или резидентства прямого инвестора может устанавливать режим освобождения от двойного налогообложения доходов от инвестиций (дивидендов и прироста капитала) в форме налогового освобождения или зачета иностранных налогов в отношении и налогов у источника на дивиденды, и налога на прибыль дочерней компании. Если речь идет об иностранном филиале, то способы устранения двойного налогообложения аналогичны: освобождение прибыли иностранного филиала от налога в стране резидентства либо зачет налога, уплаченного филиалом, против налога, исчисленного в стране резидентства. Чаще всего условия налогообложения прибыли зарубежного филиала или дочерней компании выровнены во избежание налоговой мотивации при выборе организационно-правовой формы инвестирования.

В свою очередь, страна-источник скорее всего также будет пытаться уравнять системы налогообложения дочерних компаний и филиалов нерезидентов. Основное различие при отсутствии специальных положений в налоговой системе страны-источника между филиалом и дочерней компанией заключается в том, что дивиденды, выплачиваемые дочерней компанией в адрес нерезидентной материнской, будут облагаться налогом у источника на дивиденды, в то время как перечисления средств между филиалом в адрес головного офиса в рамках одной компании (функциональный аналог дивидендов) не облагаются таким налогом.

Данное различие чаще всего устраняется путем введения специального налога на репатриацию средств филиала (branch remittance tax). Чтобы правильно применять этот налог, нужно четко определить понятие «прибыль филиала» в качестве налоговой базы, которая была бы аналогичной дивидендам. Такие правила должны устанавливаться во внутреннем налоговом законодательстве. На практике определение показателя связано с трудностями ввиду различий в принципах бухгалтерского и налогового учета компаний и филиалов, поэтому один из альтернативных способов такого определения – сравнение баланса филиала на начало и на конец отчетного периода.

Кроме того, нужно учитывать и то различие, что дочерние компании не распределяют прибыль каждый год, поэтому было бы неправильным установить одинаковую налоговую ставку на распределения филиалов и дочерних компаний, в связи с чем ставка налога на репатриацию средств филиалов обычно меньше стандартной ставки налога у источника на дивиденды компаний.

Другая проблема – соотношение налогов на репатриацию прибыли филиалов и норм двусторонних налоговых соглашений. В развивающихся странах, где такие налоги введены относительно недавно, т. е. после заключения налоговых соглашений, возможны противоречия между нормами о взимании данных налогов и нормами налоговых соглашений. Стандартные положения модельных налоговых конвенций ОЭСР и ООН касательно налогообложения дивидендов не содержат каких-либо специальных положений об этих налогах. Поэтому в отсутствие модификаций статей двусторонних налоговых соглашений о дивидендах такие налоги чаще всего не подпадают под действие налоговых соглашений.

Неопределенность в налоговой трактовке операций иностранных инвесторов в развивающихся странах и странах с переходной экономикой вызвала необходимость ввести специальные положения о стабильности налогового режима в различных формах, начиная от соглашений о разделе продукции и других форм концессионных соглашений и заканчивая законодательными нормами, касающимися гарантированного нормального уровня налогообложения с позиции принципов рыночной экономики.

Федеральное и местное налогообложение

Принципы, описанные ранее, рассмотрены в трансграничном контексте. Однако они же вполне применимы в контексте национальной налоговой системы, если государство – это федеративное образование, где каждый субъект обладает налоговой юрисдикцией на своей территории. Многие страны имеют многоуровневую налоговую систему, включая федеральные налоги на корпорации и физических лиц, но в то же время территориальные образования внутри федерации – штаты (states), земли (lands), республики (republics), графства (counties), кантоны (cantons) и т. д. – имеют самостоятельную налоговую систему. Примеры таких стран – США, Канада, Германия, РФ, Швейцария. Подобные «субнациональные» налоговые системы могут также взимать налоги на прибыль, имущество и богатство, налоги с продаж. Города также могут взимать налоги. Например, НьюЙорк взимает подоходный налог с жителей, что обязывает их уплачивать как минимум три подоходных налога: федеральный, региональный и городской. Многоуровневое налогообложение в принципе не исключает внутреннего двойного налогообложения, как и внутреннего перемещения доходов и резидентства в рамках единого государства.

Внутреннее двойное налогообложение устраняется на основе положений национальных законов, включая положения о налоговых зачетах и вычетах. Поэтому международные налоговые соглашения, как правило, на такие налоги не распространяются. Однако специалистам по налоговому планированию не стоит игнорировать местные и региональные налоги: возможна ситуация, когда международная компания, к примеру, не должна уплачивать федеральный налог на прибыль, но должна уплачивать региональный или местный налог в силу различия правил взимания налогов.

И если прибыль, облагаемая налогом штата, также облагается налогом на прибыль в иной стране, то возникает международное двойное налогообложение. Оно может (или не может) быть устранено на основании норм о его устранении, которые нужно изучать. Так, налоговое соглашение может не покрывать местные подоходные налоги, а вопрос о том, насколько национальные правила помогут устранить такое двойное налогообложение и распространяются ли они на местные или региональные налоги, всегда открыт для исследования.

Правила налогообложения нерезидентов

Если налогообложение налоговых резидентов государства происходит в отношении доходов из общемировых источников (worldwide taxation), то налогообложение нерезидентов осуществляется в отношении доходов, извлекаемых из источников в данном государстве, что также известно как принцип налогообложения у источника (source taxation principle).

Исходя из общих принципов налогового администрирования, наиболее простой способ – применить к доходам нерезидентов, извлекаемым из источника в данной стране, плоскую шкалу налогообложения (применение прогрессивной шкалы по аналогии с резидентами трудно реализовать на практике). Такой подход объясняется в том числе затруднениями, которые государства могут испытывать при взыскании налогов с нерезидентов из-за невозможности сделать это на территории других государств и слабой международно-правовой базы для взаимной административной помощи по взысканию налогов. Государству гораздо легче взимать налоги с нерезидентов в отношении лиц, которые находятся в пределах его налоговой юрисдикции, например, в форме удержания налога при перечислении платежа нерезиденту. Если присутствие нерезидента в стране существенное (например, образовано постоянное представительство), то такое представительство может уплачивать налог самостоятельно, без удержания у источника. Таким образом, государства широко применяют следующую практику: в отношении так называемых пассивных доходов – в основном удержание у источника, а в отношении активных доходов постоянного представительства – самостоятельное исчисление и уплату путем подачи налоговой декларации, причем налог уплачивается с чистого дохода, т. е. после вычета всех коммерческих затрат. В некоторых странах не исключается применение промежуточных налогов у источника при выплате доходов в адрес постоянного представительства, однако такие налоги должны подлежать зачету при исчислении налога постоянным представительством.

Доходы нерезидентов от недвижимого имущества могут облагаться налогом у источника, взимаемого по плоской шкале с общей суммы арендного платежа, без вычета расходов по базе «гросс», либо на нетто-основе путем подачи налоговой декларации, а иногда, как, например, в США, налогоплательщику предоставляется выбор между двумя способами. Это объясняется тем, что удержание налога с налоговой базы «гросс», т. е. дохода без налоговых вычетов, может не соответствовать принципам справедливости налогообложения и недискриминации. При выборе налогообложения на нетто-основе возможен вычет расходов в виде амортизации недвижимого имущества и процентов по займу на его приобретение, а также прочих расходов в связи с данной деятельностью.

Коммерческие доходы, например, предпринимательская прибыль и иные доходы, связанные с деятельностью нерезидента через постоянное представительство, обычно облагаются налогом на нетто-основе. Данный подход обязателен, и его требуют положения налоговых соглашений (ст. 7 модельных налоговых конвенций ОЭСР и ООН). Если постоянное представительство получает иные доходы, в том числе пассивные (дивиденды, проценты, роялти), то они также, будучи отнесенными к постоянному представительству, облагаются на нетто-основе, а соответствующие статьи налоговых соглашений отсылают к положениям о налогообложении постоянного представительства.

Если внутреннее налоговое законодательство облагает налогом у источника платежи за консультационные и технические услуги в адрес нерезидентов, то действие таких норм может быть преодолено нормами о налогообложении предпринимательской прибыли постоянного представительства, если только такие услуги не подлежат налогообложению у источника на основании специальных положений, характерных для Модельной конвенции ООН. Если же они будут отнесены к постоянному представительству, то соглашения требуют расчета налоговой базы на нетто-основе.

Для сравнения величины ставок по основным налогам, взимаемым в развитых странах, приведем в табл. 4.

Одна из наиболее стабильных налоговых систем, которые сложились и функционируют без значительных изменений с XIX в., действует в Великобритании. Она двухступенчатая и состоит из общегосударственных и местных налогов. Ведущее место в общегосударственных налогах занимает налог на прибыль с населения (2/3 всех бюджетных поступлений). Еще один источник налоговых поступлений – налог на наследство. Среди непрямых налогов Великобритании основной – НДС (17 % от всех поступлений в бюджет).

Современная налоговая система Франции по общему направлению подобна английской. В ней также основное налоговое бремя приходится на потребление, а не на производство. Главный источник бюджетных поступлений – НДС, который впервые был введен Францией в 1954 г. Он дает бюджету 41,4 % от всех налоговых поступлений. Ставки дифференцированы по товарным группам при основной ставке 18,6 % (от 5,5 до 22 %).

Более 18 % доходов бюджета – прибыльный налог с граждан. Прибыльным налогом облагаются и юридические лица. Общая ставка – 34 %, могут применяться ставки от 10 до 24 %.

Налоговая система Германии ориентирована на такие же принципы, как и налоговая система Англии и Франции. Имеет трехуровневое налогообложение: федеральная власть, правительство земель, местная власть (общины).

Налоговая система США формировалась более двух столетий и выступает в настоящее время эффективным инструментом регулирования экономики. США имеет трехступенчатую налоговую систему, при этом 70 % поступлений приходится на федеральный бюджет.

Таблица 4

| Страна | Основная ставка НДС | Индивидуальный подоходный налог | Налог на прибыль организаций | Отчисления на социальное страхование |

|---|---|---|---|---|

| Европейские страны | ||||

| Австрия | 20 | 10–50 | 34 | 41,8 |

| Бельгия | 21 | 25–57 | 34 | 47,3 |

| Великобритания | 18 | 20–40 | 30 | 15,6 |

| Германия | 16 | 25,3–53 | 40 | 38,2 |

| Ирландия | 20 | 27–48 | 12,5 | 22,2 |

| Испания | 16 | 30–56 | 35 | 38,7 |

| Италия | 20 | 10–51 | 36 | 57,9 |

| Нидерланды | 19 | 6,35–60 | 35 | 54,7 |

| Норвегия | 23 | 37,5–23,5 | 21 | 24,5 |

| Франция | 19,6 | 12–54 | 33 | 56,3 |

| Швейцария | 6,5 | 11,5 | 24,1 | 22,8 |

| Швеция | 25 | 30–50 | 28 | 32,8 |

| В среднем | 18,7 | 20,4–46,2 | 33,7 | 37,7 |

| Страны других континентов | ||||

| Австралия | 32 | 20–47 | 36 | 0 |

| Канада | 7 | 17,31 | 29 | 14,8 |

| Новая Зеландия | 13 | 24–33 | 33 | 2,7 |

| США | – | 15–39,6 | 30,6 | 21,5 |

| Япония | 3 | 10,5 | 38 | 31,5 |

Как и в Германии, в США наибольшие доходы в бюджет обеспечивает прибыльный налог с населения, который имеет прогрессивный характер: чем больше доход, тем выше ставки. С 1988 г. налог взимается по пяти ставкам: 11, 15, 28, 35 и 38,5 %. Второй по значимости для федерального бюджета – это налог по отчислениям в фонды социального страхования: в 90-х гг. XX в. ставка составила 15,3 %. Третий по величине поступлений в бюджет – налог на прибыль корпораций. Наблюдается тенденция к снижению налоговых ставок: до 1986 г. – 46 %; в настоящее время – 30,6 %.

Значительное место в доходах федерального бюджета занимает налог на наследство. Его ставка колеблется от 18 до 50 %. Необлагаемый минимум – 10 тыс. долл.

Налогообложение в развитых странах служит своеобразным ориентиром в анализе процесса становления налоговых систем в формирующихся рыночных экономиках.

Международное налогообложение и пути его регулирования

Международное налогообложение International Tax Law (англ. международное налоговое право), или International Taxation, или International Tax (англ. международное налогообложение) – это совокупность положений национального (внутреннего) налогового законодательства отдельной страны, регулирующих отношения с иностранным элементом, или, коротко, международная часть национального налогового права.

Международное налогообложение возникает в основном и в результате взимания налогов одновременно в данной стране и за границей.

Некоторые страны применяют основы территориальности и налогооблагают доходы, полученные на их территориальном просторе, и одновременно освобождают от налогов доходы своих резидентов, полученные за границей – это касается доходов от трудовой деятельности и от капитала. Другие страны исходят из принципа места проживания и облагают налогом всю прибыль (полученную в своей стране и за границей). Третья группа стран чаще всего облагает налогами и доходы нерезидентов, полученные за границей.

При определении сферы своих налоговых требований некоторые страны исходят из принципа резидентства.

Большая часть стран, в том числе Украина, Польша, Россия, исходят из объединения этих двух принципов. Большинство стран (включая Украину) широко обособляют свою налоговую юрисдикцию, что неминуемо вызывает споры с внешнеэкономическими партнерами.

Международные договоры об устранении двойного налогообложения являются элементами международного права, и поэтому (что очень важно) имеют приоритет над национальным законодательством.

Система налоговых кредитов (tax credit) позволяет отнимать сумму налогов, уплаченных за границей, от суммы налоговых обязательств физического или юридического лица в юрисдикции ее резидентства.

Система налоговых зачетов (tax deductions) допускает, что сумма налогов, уплаченная за границей по принципу территориального образования дохода иностранного физического или юридического лица, отнимается из налоговой базы при подсчете налогооблагаемой прибыли компании в юрисдикции ее резидентства.

Договоры об избежании двойного налогообложения постоянно совершенствуются и дополняются новыми пунктами и положениями, направленными, с одной стороны, на то, чтобы исключить любую возможность повторного налогообложения плательщиков налога, а с другой – создать преграды на пути желающих скрыть от налоговых служб свои доходы и уклониться от уплаты налогов.

Предметом международного налогового права являются отношения, которые регулируются нормами национального законодательства и «отягощены» иностранным элементом10, т. е. эти отношения возникают между государством (в лице его уполномоченных органов) и физическими и юридическими лицами в связи с их международной экономической деятельностью и возникновением у них вследствие этого налоговых обязательств перед данным государством. Рассматриваемые отношения основаны на власти и подчинении и существуют между неравными субъектами. Основной метод правового регулирования таких отношений – императивный. Недостаток определения в том, что при таком значении международного налогового права собственно международно-правовые нормы в изначальной форме отходят на второй план и выступают в правовом механизме налогообложения международной экономической деятельности после их имплементации как часть национального законодательства.

Предмет международных налоговых соглашений – такие вопросы, как распределение прав государств на взимание налогов с определенных видов доходов и имущества, установление правил их налогообложения, устранение двойного налогообложения, ограничение налогов у источника, обмен налоговой информацией, административно-правовое сотрудничество национальных налоговых служб по оказанию правовой помощи при налоговом контроле и взимании налогов и т. д. Рассматриваемые отношения относятся к предмету международного публичного права, а международное налоговое право будет выступать как относительно самостоятельный блок (институт, подотрасль) международного публичного права.

Общепризнанные принципы и нормы международного права в качестве основы правового регулирования прямо называются в Конституции РФ и российском законодательстве, а также применяются в судебной практике. Ссылки на обычные источники международного права можно найти в постановлениях высших органов судебной власти, обобщающих практику, где названы некоторые источники общепризнанных принципов и норм международного права. В одном из них отмечается, что такие принципы закреплены в международных пактах, конвенциях и иных документах, например, во Всеобщей декларации прав человека, Международном пакте о гражданских и политических правах, Международном пакте об экономических, социальных и культурных правах. Постановление Пленума Верховного суда РФ № 5 от 10.10.2003 г., раскрывающее общепризнанные принципы и нормы международного права, разъясняет, что под такими принципами «…следует понимать основополагающие императивные нормы международного права, принимаемые и признаваемые международным сообществом государств в целом, отклонение от которых недопустимо.

К общепризнанным принципам международного права, в частности, относятся принцип всеобщего уважения прав человека и принцип добросовестного выполнения международных обязательств. Под общепризнанной нормой международного права следует понимать правило поведения, принимаемое и признаваемое международным сообществом государств в целом в качестве юридически обязательного. Содержание указанных принципов и норм международного права может раскрываться, в частности, в документах Организации Объединенных Наций и ее специализированных учреждений».

Международно-правовой обычай основывается на международной практике государств и означает сложившееся на практике обыкновение, ставшее юридически обязательным в силу частого применения. Международный обычай в налоговом праве с трудом поддается систематизации и представляет собой скорее основные юридические принципы налогообложения, принятые в налоговых системах развитых стран.

Доктрина – это вспомогательный источник международного налогового права в системе международно-правовых источников регулирования налогообложения нерезидентов. Она выступает в форме толкований международных соглашений, рекомендаций и иных ненормативных актов международных организаций, научных концепций, теоретических исследований.

Доктрина в налоговом праве бывает официальной и научной. Официальная доктрина разрабатывается на национальном уровне и принимает различные формы: циркуляры, комментарии, иные документы, которые исходят от компетентных органов, но вместе с тем не имеют значения официального толкования положений законодательства. Научная доктрина разрабатывается в специализированных научных центрах, обеспечивающих методическое и научное сопровождение государственной политики в налоговой, внешнеэкономической и таможенной областях, и в традиционных университетских и академических учреждениях в рамках основного профиля их деятельности.

Налоговое обязательство возникает в силу действия норм национального налогового законодательства (включая Конституцию) каждого государства. В большинстве государств в отношении каждого налога действует отдельный закон либо ряд законов, либо Налоговый кодекс (как, например, в России и США). Внутреннее законодательство есть тот фундамент, на основе которого возводятся иные источники международного налогового права. Если вопрос не находит отражения или решения в каком-либо прочем источнике, то национальное налоговое право становится единственным источником регулирования.

Именно национальный налоговый закон устанавливает существенные элементы налога в трансграничной операции: субъект, объект, налоговую базу и ставку, механизм исчисления и уплаты налога. В национальном же законе должны быть установлены и обозначены связующие факторы для иностранного элемента в части его привязки к национальной налоговой системе. Наиболее известные из таких факторов – принципы резидентства и источника для аллокации подоходного налогообложения в международной сфере. Кроме того, национальный налоговый закон обычно также устанавливает механизмы учета иностранных налогов для устранения двойного налогообложения.

Действие национальных налоговых законов создает одностороннее обязательство в отношении всех субъектов, подпадающих под налоговую юрисдикцию государства, основанную на его суверенитете. Поскольку изначально такие действия государств не скоординированы, то две налоговые юрисдикции неизбежно сталкиваются. Особенно остро данная проблема проявилась уже в конце XIX в. с повсеместным принятием подоходного налога, в это же время возникли и первые двусторонние соглашения о налогах, в которых государства договаривались об аллокации налоговых прав и устранении двойного налогообложения.

Налоговые соглашения – это двусторонние или многосторонние международные договоры, что во многом объясняет их назначение. Основные бенефициары налоговых соглашений – это налогоплательщики, резиденты договаривающихся стран, поэтому многие положения соглашений имплементируются посредством соответствующих прав налогоплательщиков, предусмотренных в национальном праве. Стоит отметить интересное свойство таких прав: они происходят из двустороннего договора между государствами о распределении налоговых правомочий государств относительно их аллокации между ними, но выгоду от такой аллокации получают индивидуальные налогоплательщики.

Тексты соглашений, как правило, основаны на модельных документах, которые достаточно кратки и не отражают многообразия коммерческих и личных трансграничных ситуаций. Язык налоговых соглашений труден для восприятия, а также зачастую использует устаревшие термины и концепции в силу истории составления модельных норм, на которых базируются двусторонние современные соглашения. Канадский судья Миллер отмечал, что соглашения… не являются маяками четкости. Наверное, рискованно сначала для десятков участников переговорных делегаций по выработке многоязычных версий МК ОЭСР, а затем для двух стран попытаться применить данную модель для их обстоятельств – в конечном итоге мы имеем скорее верблюда, нежели коня.

Право ЕС основано на двух основополагающих документах – Договоре о ЕС (Treaty on European Union) и Договоре о функционировании ЕС (Treaty on the functioning of the European Union), а также на Уставе ЕС о фундаментальных правах (Charter of Fundamental Rights of the European Union, 2012). Они заменили собой комплекс более ранних международных документов о создании ЕС, заключенных в 1950-е гг. Как и любой международный договор, законодательство ЕС также инкорпорировано в национальное право государств – членов ЕС по установленной процедуре. Кроме того, законодательство ЕС применяется согласно решениям Европейского суда. Одно из важнейших решений данного суда Van Gend en Loos v. Nederlandse Administratie der Belastingen гласит, что субъекты ЕС применяют международные договоры ЕС напрямую, невзирая на нормы законодательства стран-членов, т. е. договоры имеют прямое действие.

Рассмотрим проблему внутриштатного налогообложения в США, ведь сами США – федеративное государство, в котором взимается как федеральный подоходный налог (Federal Income Tax), так и подоходные налоги и налоги с продаж (sales and use tax) на уровне отдельных штатов. Каждый штат устанавливал собственные принципы привязки дохода, прибыли или выручки к своей территории, что порождало неизбежные конфликты юрисдикций двух и более штатов внутри самих США. Под воздействием судебной практики выработалось понятие существенной связи, или нексуса (nexus, substantial nexus) с территорией штата. Термин «нексус» описывает ситуацию, в которой предприятие (бизнес) подлежит налогообложению на территории штата по причине связи с ней. В международном налоговом глоссарии IBFD дается такое определение нексуса: «Термин обычно используется в контексте юрисдикции штата в отношении налогообложения иностранного или нерезидентного лица. Как таковой он означает, насколько имеют место релевантные факторы, связывающие это лицо с соответствующей юрисдикцией, таким образом, чтобы оправдать взимание налога. Факторы, которые обычно рассматриваются как релевантные, которые могут различаться по фактам и обстоятельствам, или в зависимости от налога в пределах одной юрисдикции, или между юрисдикциями, включают в себя физическое присутствие или экономическую деятельность, или комбинацию того и другого».

Нексус, таким образом, определяет налоговую обязанность для целей налогов штата (обычно налога на прибыль или налога с продаж), означает также минимальный предел или количественный показатель присутствия бизнеса на территории, достаточный, чтобы штат мог применить свою налоговую юрисдикцию к бизнесу. Если налогоплательщик имеет нексус к территории штата, то он становится налогообязанным на территории данного штата.

Что касается налога на прибыль, обычно нексус образуется, если бизнес извлекает доходы из источников в пределах штата; владеет имуществом (либо арендует его) в штате; нанимает на территории штата персонал, который вовлекается в деятельность, превышающую «простое согласование»; владеет недвижимым имуществом либо капиталом на территории штата. Конкретные факторы нексуса в разных штатах отличны друг от друга.

Для налога с продаж факторы нексуса определены менее конкретно.

Примеры таких критериев:

- физическое расположение бизнеса на территории штата;

- сотрудники, работающие на территории штата;

- имущество (включая нематериальные активы) на территории штата;

- персонал, регулярно согласовывающий сделки на территории штата.

Критерии образования нексуса в каждом штате собственные, они сложны и представляют собой анализ конкретных фактов и обстоятельств.

Таким образом, налоговая юрисдикция государства включает в себя лиц, предметы, объекты, находящиеся в сфере налоговой обязанности. Она определяется с помощью привязки или существенной связи со страной (либо с территорией субъекта федеративного государства) и может действовать в отношении и общемировых доходов лиц, и ограниченного круга доходов (из источников в стране/субъекте).

В мае 2011 г. в конгрессе США состоялись слушания бюджетного комитета (Ways and Means Committee) палаты представителей США. Участники слушаний наиболее полно обобщили новейшие тенденции развития национальных систем в части их тяготения к принципу территориальности.

По правилам территориальной системы налогообложения прибыль МНК и ТНК облагается налогом только в той стране, где она зарабатывается.

К примеру, прибыль дочерних компаний и филиалов МНК за рубежом не облагается налогом в стране расположения МНК. Эта система коренным образом отличается от применяемой в настоящее время в США. Весь общемировой доход компаний, зарегистрированных как корпорации США (U. S. domestic corporation), облагается налогом. Причем неважно, где заработан доход, внутри страны или за ее пределами. Налог, уплаченный компанией за рубежом, разрешено вычесть из общей суммы, рассчитанной по налоговым правилам США. Это устраняет двойное налогообложение иностранной прибыли американских корпораций.

Что касается прибыли дочерних компаний американской МНК, которые работают исключительно за рубежом, – она не облагается налогом на прибыль в США до их репатриации в материнскую МНК в форме дивидендов.

Поэтому корпорации могут не репатриировать дивиденды в принципе, раз за разом выбирая постоянную отсрочку (permanent deferral) налогообложения иностранных дивидендов от американского налога. Именно поэтому в Кодексе внутренних доходов США в 1960-х гг. появились правила, ограничивающие возможности для такой отсрочки, известные как правила подраздела Ф (Subpart F), их еще называют законодательством о контролируемых иностранных компаниях/корпорациях (controlled foreign corporation/company rules).

Высокая ставка корпоративного налога, применяемая одновременно с общемировой системой налогообложения, способствует тому, что компаниям выгоднее получать долговое финансирование, чем использовать заработанную прибыль для роста.

Международно-правовые основы борьбы с налоговыми преступлениями

Уклонение от налогов всегда было деятельностью нелегальной, несовместимой с налоговым законодательством. Оно может заключаться, например, в предъявлении фальсифицированных деклараций. Один из распространенных способов уклонения от налогов в собственной стране – перемещение деятельности или капитала в другую страну, благодаря чему они становятся спрятанными от национальных налоговых служб.

Страны, чьи плательщики налогов, спасаясь от налогов, прячутся в «налоговых гаванях», стараются усовершенствовать законодательство, чтобы крепче закрыть перед своими гражданами ворота «налогового рая».

Введенные правила и запреты делятся на две категории:

– распоряжения общего плана;

– особые правила: нормативы, регулирующие использование «налоговых гаваней» холдинговыми компаниями и корпорациями, контролируемыми иностранцами. В налоговом законодательстве США эти правила выделены в подраздел F (Subpart F).

Кроме репутации «налогового рая», оффшорные центры приобрели сомнительную славу мест, где отмываются и легализируются «грязные» деньги. Таким термином называют деньги, приобретенные преступным путем. А совокупность действий, которые преследуют цель сокрытия настоящих источников происхождения этих денег и предоставляют им признаки легального происхождения, получила название «отмывание денег».

Источники возникновения «грязных» денег:

- сфера налоговой преступности: двойная бухгалтерия, занижение прибыли, манипуляции с активами и пассивами;

- взятки (они, как правило, не облагаются налогом).

Процесс нелегального трансферта, который опережает размещение «грязных» денег, называют «подготовкой места расположения». Кроме подготовительной стадии, процесс отмывания денег содержит в себе три стадии:

- размещение – доходы, полученные непосредственно от преступления, впервые размещаются в финансовых учреждениях или используются для скупки различных видов активов, в т. ч. ценных бумаг;

- маскировка (припрятывание) – начинается первая попытка припрятывания, или маскировки, источника происхождения и идентичности собственника денег;

- интеграция (легитимация) – деньги вводятся в легальные хозяйственные структуры и финансовые системы с целью их остаточной ассимиляции со всеми находящимися там средствами.

На сегодняшний день ведущей организацией, которая борется с отмыванием денег и другого имущества, приобретенного криминальным путем, является Группа разработки финансовых мер по борьбе с отмыванием денег – FATF (Financial Action Task Force) – влиятельный межгосударственный орган, созданный в 1989 г. и объединяющий 31 страну и 2 международные организации.

Международное сотрудничество по налоговым вопросам включает в себя ряд методов, выявленных и разработанных совместными усилиями налоговых администраций государств и международных организаций, осуществляющих работу в области налогообложения. Каждый из вышеуказанных методов опирается на нормативно-правовую базу, позволяющую осуществлять контроль за деятельностью налогоплательщиков не только в границах национального государства, но и за его пределами, а также обладает уникальными характеристиками, особенностями, преимуществами и недостатками. Для наиболее полного изучения признаков, характеристик, свойств и факторов каждого конкретного метода предлагается их классификация по определенным критериям. Необходимость классификации обусловлена:

- во-первых, ее отсутствием в известных российских источниках;

- во-вторых – необходимостью дифференциации изучаемых явлений;

- в-третьих – потребностью проведения сравнительного анализа и выявления слабых черт в каждом конкретном методе, что позволило бы сфокусировать внимание на наиболее проблемных аспектах.

Представленные методы отличаются степенью изученности и применения на практике, объемом и составом необходимых затрат, однако преследуют общую цель – пресечение случаев уклонения от уплаты налогов и увеличение поступлений в бюджет. Данная классификация имеет следующую структуру:

- обмен налоговой информацией;

- помощь в сборе налогов;

- совместная налоговая проверка;

- одновременная налоговая проверка;

- налоговая проверка за границей.

Распределение методов международного сотрудничества налоговых администраций по степени изученности, значению и результативности выглядит следующим образом:

Наиболее изученные, широко распространенные и результативные методы:

- обмен налоговой информацией;

- помощь в сборе налогов;

Методы, имеющие перспективное значение и требующие дальнейшего изучения:

- одновременная налоговая проверка;

- совместная налоговая проверка;

- налоговая проверка за границей.

Данная классификация затрагивает все известные на сегодняшний день методы сотрудничества налоговых администраций с целью повышения эффективности сбора налогов и дает точную характеристику каждому из них.

Одним из потенциально эффективных способов международного сотрудничества в целях налогообложения является проведение одновременных налоговых проверок.

Одновременные налоговые проверки (Simultaneous Tax Examinations)

Одновременные налоговые проверки – это проверки налогоплательщиков/(налогоплательщика), в отношении которых/(ого) оба государства имеют взаимную или относительную заинтересованность, осуществляемые двумя или более государствами одновременно и независимо друг от друга, каждое государство на своей территории, для последующего обмена необходимой информацией.

Одновременные налоговые проверки являются одной из форм сотрудничества, используемого по широкому кругу международных налоговых вопросов. Одновременные налоговые проверки проводятся, когда информация, находящаяся у третьей страны, является так называемым ключом к налоговой проверке.

Нормативно-правовой базой для проведения одновременных налоговых проверок служат:

- статья «Обмен информацией» двусторонней налоговой конвенции, как она сформулирована в ст. 26 Модельной конвенции ОЭСР в отношении налогов на доход и капитал, а также соответствующая статья соглашений (конвенций) об избежании двойного налогообложения;

- ст. 8 Совместной конвенции Совета Европы и ОЭСР об оказании взаимного административного содействия по налоговым вопросам;

- ст. 12 Конвенции стран Северной Европы об оказании содействия по налоговым вопросам;

- ст. 8b Директивы Совета ЕС 77/799/ЕЕС по взаимной помощи, дополненная Директивой Совета 2004/56/ЕС93/2003;

- ст. 12 Регламента Совета ЕС по административному сотрудничеству в области НДС 1798/2003;

- положения соглашений об обмене налоговой информацией, смоделированные на базе ст. 5 CIAT Модельного соглашения об обмене налоговой информацией.

Любой обмен информацией, который осуществляется в рамках проведения одновременной налоговой проверки, должен реализовываться в соответствии с положениями указанных выше правовых инструментов.

Налоговые проверки за границей (Tax examinations abroad)

Традиционно обмен налоговой информацией между компетентными органами иностранных государств осуществляется в письменной форме, которая зачастую является достаточно трудоемкой и требующей больших затрат времени. По этой причине эффективность обмена налоговой информацией может снижаться по сравнению с другими формами международного сотрудничества по налоговым вопросам.

Для того чтобы упростить для налоговой администрации процесс получения ясного и детального понимания деловых взаимоотношений между резидентом государства, в отношении которого проводится проверка, и его иностранными партнерами, является полезным вплотную приблизиться к налоговой проверке в данном иностранном государстве. Кроме того, нередки ситуации, когда налоговые инспекторы не в состоянии проверить бухгалтерскую отчетность в своем государстве, поскольку законодательство данного государства дает право налогоплательщику хранить отчетность в каком-либо ином государстве. Во всех вышеперечисленных случаях применяются налоговые проверки за границей.

Ст. 6 Модельного соглашения об обмене информацией в налоговых целях содержит определение налоговой проверки за границей: «одна договаривающаяся сторона может позволить представителям другой договаривающейся стороны прибыть на территорию первой стороны с целью допроса лиц и проверки отчетности с письменного согласия лиц, в отношении которых проводится проверка. Компетентные органы второй стороны должны уведомить компетентные органы первой стороны о времени и месте встречи с проверяемыми лицами». Основным принципом такого сотрудничества является принцип взаимности.

Если внутреннее законодательство запрашиваемого государства допускает присутствие иностранных проверяющих при проведении налоговой проверки, официальные представители компетентного органа могут участвовать при проведении налоговой проверки, осуществляемой запрашиваемым государством.

Участие представителей иностранных налоговых органов в налоговой проверке, осуществляемой запрашиваемым государством, может быть как активным, так и пассивным. Согласно законодательству некоторых государств, например Франции, допускается лишь пассивное присутствие иностранных проверяющих в ходе налоговой проверки. Иными словами, запрещается проведение допросов налогоплательщика или иных свидетелей, истребование документов и иные мероприятия напрямую иностранным налоговым инспектором.

Некоторые государства допускают активное участие компетентных иностранных лиц при проведении налоговой проверки. При данных обстоятельствах отдельные страны позволяют иностранным налоговым инспекторам проводить допросы, изучать бухгалтерскую отчетность налогоплательщика в рамках проведения налоговой проверки.

Также возможна ситуация, когда налоговая администрация может уполномочить проверяющего из другой страны осмотреть территорию компании, опросить свидетелей и проверить отчетность налогоплательщика с письменного согласия проверяемого лица. В этом случае запрашиваемое государство может определить в качестве обязательного условия присутствие в ходе проводимых мероприятий налогового инспектора данного запрашиваемого государства. При этих обстоятельствах иностранные налоговые инспекторы не имеют возможности принудительно заставить раскрыть какую-либо информацию. Данный подход полезен для таких юрисдикций, которые позволяют запрашиваемой стороне сохранять полный контроль над процессом и быть освобожденными от каких-либо расходов, с которыми они могли бы столкнуться.

Все налоговые проверки считаются эффективным инструментом контроля вследствие того, что полученная в их ходе информация является наиболее полезной и точной.

Налоговые проверки осуществляются достаточно оперативно, не отвлекают налогоплательщика от осуществления основной деятельности и не влекут за собой изъятия основных документов посредством того, что налоговые администрации работают друг с другом в отношении одного и того же налогоплательщика или группы налогоплательщиков. Подобное сотрудничество сокращает количество расходов и существенно экономит время, что является плюсом как для налогоплательщика, так и для налоговых администраций.

Налоговые проверки за границей, сопровождаемые запросом о предоставлении информации, осуществляются в рамках следующей нормативноправовой базы:

- статья «Обмен информацией» двусторонней налоговой конвенции, как она сформулирована в ст. 26 Модельной конвенции ОЭСР в отношении налогов на доход и капитал, а также соответствующая статья соглашений (конвенций) об избежании двойного налогообложения;

- ст. 9 Совместной конвенции Совета Европы и ОЭСР об оказании взаимного административного содействия по налоговым вопросам;

- ст. 6 Директивы Совета ЕС 77/799/ЕЕС по взаимной помощи, дополненная Директивой Совета 2004/56/ЕС93/2003;

- ст. 11-2 Регламента Совета ЕС по административному сотрудничеству в области НДС 1798/2003;

- положения соглашений об обмене налоговой информацией, смоделированные на базе ст. 6 Модельного соглашения ОЭСР об обмене информацией по налоговым вопросам и ст. 6 Модельного соглашения об обмене налоговой информации (CIAT).

Любой обмен информацией, являющийся следствием налоговых проверок за границей, независимо от того, осуществляется он по запросу или на спонтанной основе, должен реализовываться через компетентные органы, как определено в положениях указанных выше правовых инструментов.

Государство, получившее запрос о присутствии иностранных проверяющих при проведении налоговой проверки, определяет, будет ли нарушаться внутреннее законодательство, суверенитет или обычная административная процедура при принятии положительного решения, а также может ли запрашивающее государство предоставить подобную возможность в случае, если это будет необходимо.

Препятствием для проведения налоговых проверок за границей является:

– во-первых, возможный отказ запрашиваемого государства разрешить присутствие иностранных аудиторов при проведении налоговой проверки в запрашиваемом государстве. Данный отказ может быть мотивирован как объективными причинами, о которых уже упоминалось выше: нарушением суверенитета, нарушением обычной административной процедуры, нарушением законодательства и иными, так и субъективным нежеланием допускать присутствие иностранных проверяющих при проведении налоговой проверки;

– во-вторых, проведение подобного мероприятия является достаточно затратным и применяется только в тех случаях, когда потенциальный доход в бюджет оценивается как значительный и в разы превышает затраты на проведение проверки.

Совместные налоговые проверки (Joint audits)

Вследствие «исчезновения границ» в сегодняшнем мире и роста международных сделок с участием как юридических, так и физических лиц, налоговые органы столкнулись с необходимостью осуществления более тесного международного сотрудничества с целью оптимизации согласованности между национальными и международными налоговыми правилами.

Типы сотрудничества налоговых органов могут варьироваться от традиционного обмена информацией, осуществляемого в рамках соглашений (конвенций) об избежании двойного налогообложения, до оказания различного рода помощи налоговым органам договаривающихся государств, включая проведение совместных налоговых проверок налогоплательщиков.

Совместные налоговые проверки представляют собой новую форму скоординированных действий между государствами. Совместной налоговой проверкой считается налоговая проверка, проводимая одновременно двумя или более странами в отношении одного или нескольких налогоплательщиков, для получения полной картины в отношении трансграничной деятельности налогоплательщика.

Совместные налоговые проверки проводятся для достижения следующих целей:

- Понимания различий законодательства и административных процедур иностранных государств;

- Увеличения осведомленности налоговых инспекторов в отношении доступных возможностей в вопросах международных налоговых рисков;

- Признания и изучения различных методик проведения налоговых проверок;

- Определения и улучшения будущих сфер сотрудничества;

- Избежания двойного налогообложения и борьбы с уклонением от уплаты налогов.