Экономическая природа налогов

Сущность и признаки налога и сбора

Теоретически экономическая природа налога заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог в конечном итоге на макро- и микроэкономические процессы, так как реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм.

Впервые экономическая сущность налогов была исследована в работах Давида Рикардо (1772–1823), последователя А. Смита. «Налоги, – писал он, – составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны». По мере развития учения о правовом государстве меняются и научные представления в финансовой науке, приводящие ее к идее принудительного характера налога.

В советской России в 20-х гг. XX в. финансовая наука в лице А. А. Соколова, А. А. Буковецкого, П. В. Микеладзе придерживалась теории коллективных потребностей. А. А. Соколов рассматривал государство как орган, удовлетворяющий коллективные потребности населения. П. В. Микеладзе считал, что задача налоговой политики в том и заключается, чтобы согласовывать и экономически рационально удовлетворять индивидуальные и коллективные потребности.

В Советской финансовой энциклопедии 1924 г. дано следующее определение налога: «Налоги – принудительные сборы, взимаемые с населения на известной территории, на установленных законом основаниях, в целях покрытия общих потребностей государства».

В годы торжества марксизма в финансовой науке все определения налога сводились к идеологическому, классовому содержанию, к определению налога как инструмента эксплуатации в буржуазных государствах.

При исследовании экономической сущности налогов необходимо учитывать ряд основных моментов: во-первых, источником налоговых взносов независимо от объекта налогообложения является часть валового национального дохода (ВНД), который количественно не совпадает с валовым внутренним продуктом (ВВП); во-вторых, существенным является безвозмездность уплаты налога.

Следовательно, относительно безвозмездное изъятие государством части ВНД в виде обязательного взноса для формирования денежных фондов (доходов) и составляет, на наш взгляд, экономическую сущность налога.

Налог является комплексной категорией, имеющей как экономическое, так и юридическое значение. Поэтому важным моментом является определение налога в рамках законодательства. В свою очередь, это будет способствовать правильному применению норм законодательства, определению объема и полномочий налоговых органов, реализации налоговой ответственности и пр.

Впервые в современной России нормативное определение налога появилось в ст. 2 Закона РФ «Об основах налоговой системы»: «Под налогом, сбором, пошлиной и другим платежом понимался обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами». Иными словами, налог представлял собой обязательный платеж, взимаемый государством с юридических и физических лиц.

Данное определение было крайне неудачным, так как не раскрывало существенных правовых признаков налога и не давало никаких юридических критериев для отличия налогов от сборов, взносов или иных обязательных отчислений. Вместе с тем между данными понятиями существуют определенные различия теоретического характера.

При реформировании российского налогового законодательства особое внимание было уделено именно определению понятий налога и сбора. В ст. 8 Налогового кодекса РФ данные определения отличаются друг от друга: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с юридических и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства или муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с юридических и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на который введен сбор, отдельных видов предпринимательской деятельности».

Следует заметить, что разделение понятий «налог» и «сбор» было проведено А. Смитом в его классической теории налогов. Российскими законодателями понятия были осовременены и уточнены исходя из текущих потребностей.

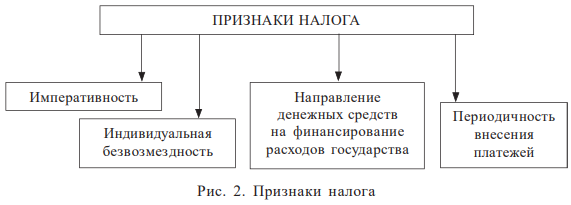

Категорию «налог» можно охарактеризовать по его специфическим признакам, или, иными словами, характерным чертам. Признаки налога представлены на рис. 2.

Императивность (обязательность, законность, государственность) обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, что свидетельствует о том, что уплата налогов носит не добровольный, а принудительный характер. Налоги определены законом и обязательны к уплате на всей территории государства, их определившего.

Индивидуальная безвозмездность характеризуется односторонностью, безэквивалентностью и безвозвратностью налогов:

- односторонность – обязанная по уплате налогов сторона – всегда одна – это налогоплательщик;

- безэквивалентность – сумма уплаченных налогов каждым налогоплательщиком индивидуально не всегда соответствует размеру благ, полученных им от государства;

- безвозвратность предполагает отчуждение денежных средств у налогоплательщика в пользу государства на безвозвратной основе.

Направленность на финансирование деятельности государства.

Периодичность внесения платежей в бюджетную систему. Она определена законом, может отличаться в зависимости от вида налога.

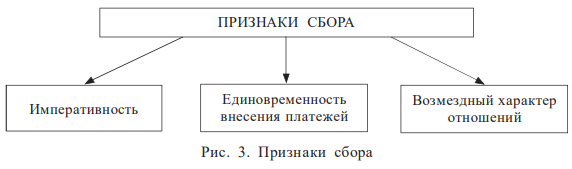

Характерные признаки сбора представлены на рис. 3.

Императивность. Сбор, аналогично налогу, имеет государственно-властную форму проявления, а именно: законодательно закреплен, носит обязательный характер и осуществляется под контролем государства.

Среди отличительных признаков сбора следует также обозначить:

- возмездный характер отношений между государством и налогоплательщиком. Сбор уплачивается плательщиком с целью приобретения у государственных органов власти определенной услуги (оформление паспорта, получение лицензии и пр.);

- единовременность уплаты – отсутствие регулярности платежей.

Сбор вносится по мере возникновения потребности в приобретении конкретной услуги у государства.

В России на сегодняшний день законодательно закреплены в качестве сборов: государственная пошлина (по всем признакам соответствует категории «сбор») и сбор за пользование объектами животного мира и водных биологических ресурсов (плата за получение разрешения у государства за изъятие объектов животного мира из среды обитания в живом или неживом виде). Также в теории употребляется понятие «акцизный сбор», предполагающее приобретение у государства права на продажу определенных законом (подакцизных) товаров, но в законодательстве данное понятие не используется. Вопрос отнесения акцизов к сборам остается дискуссионным.

Четкое определение понятий налога и сбора, предусмотренное Налоговым кодексом, и их отличие друг от друга имеет большое значение для регулирования порядка их взимания.

Функции налогов

Как финансовая категория, налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, т. е. функции, которые выделяют их из всей совокупности финансовых отношений. Функции налогов выявляют их экономическую сущность, внутреннее содержание. Рассмотрение положений о функциях налогов составляет предмет научных дискуссий.

В числе налоговых функций ученые обычно рассматривают: фискальную, экономическую, регулирующую, стимулирующую, распределительную, контрольную, используя различную компоновку отдельных из них.

Рассматривая перечисленные функции, из их числа сразу же нужно исключить экономическую функцию. Следует согласиться с мнением Т. Ф. Юткиной, что налог – экономическая категория сам по себе. Формы его практического использования (виды налогов и условия их действия) раскрываются в экономической (финансовой) сфере, его роль также определяется экономическими параметрами. Следовательно, наделение налога экономической функцией есть тавтология его внутренней сути. В этом нет никакой необходимости и научного смысла.

Принципиальным при рассмотрении функций налогов является тесная взаимосвязь и взаимообусловленность категорий «финансы» и «налоги».

Во-первых, финансы являются надстроечной категорией, следовательно, регулирование происходит в области надстроечных, а не базисных отношений и раскрывает более подвижную роль налогов (по сравнению с функциями) с позиции их использования государством в сфере налоговой политики. Все это не дает основания для наделения налогов как объективной финансовой категории регулирующей функцией.

Во-вторых, трактовка содержания и роли объективной экономической категории «финансы» как всеобщей категории перераспределения позволяет соотнести ее функции: формирование и использование денежных фондов (доходов) и контрольную с функциями соподчиненной ей объективной экономической категории «налог». С одной стороны, практическое выражение первой функции финансов находит свое воплощение главным образом в государственной налоговой политике. Посредством налогов осуществляется перераспределение части внутреннего национального дохода. С другой, именно финансы выполняют контрольную функцию, которая осуществляется в ходе деятельности финансовых и налоговых органов, реализующих на практике финансовую и налоговую политику государства. Следовательно, налогам не свойственны распределительная и контрольная функции.

Налог, опосредуя экономические отношения между государством и налогоплательщиком, призван обеспечить доходы государства и создать необходимые условия для развития экономики в целом. Именно в производстве создаются финансовые ресурсы для развития всех сфер непроизводственной и общественной деятельности, поэтому политика государства в области налогов состоит в необходимости обеспечения соответствующего объема доходов бюджета не в ущерб развитию производственных сфер.

Следовательно, сам по себе налог не обладает стимулирующей функцией.

Обобщая вышесказанное, следует отметить, что экономическая сущность налогов, их внутреннее содержание и глубинный потенциал, теоретически заложенный в данной категории, раскрываются в одной-единственной функции – фискальной, посредством которой происходит формирование денежных фондов (доходов) и которая является основной, вытекающей из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С ее помощью образуются государственные денежные фонды и создаются материальные условия для существования и развития государства. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Поэтому теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая в законе налоговая система. Функциональную емкость системе налогообложения, принимаемой в законе конкретной страны, задает не только наука, но и практика.

Каждый конкретный налог сам по себе субъективен. С помощью введения (отмены) того или иного налога государство решает частные задачи на определенном временном отрезке в рамках общей экономической стратегии. Этим и исчерпывается жизнь конкретного налога. В то же время налоговая система как совокупность налогов объективна, т. е. в том или ином составе налогов она будет существовать всегда, пока существует государство. Следовательно, сущность налога едина, но практические формы ее воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач, принятых конечных целей.

Классификация налогов

Многообразие существующих налогов вызывает необходимость их классификации на определенной основе.

В современной теории и практике налогообложения наиболее существенное значение имеют следующие основания классификации налогов:

1. По субъекту налогообложения:

– налоги, уплачиваемые исключительно физическими лицами (налог на доходы физических лиц, налог на имущество физических лиц);

– налоги, уплачиваемые исключительно юридическими лицами (налог на прибыль организаций, налог на имущество организаций);

– смешанные налоги – объект налогообложения может находиться как у физических лиц, так и у юридических. Здесь следует отметить, что индивидуальные предприниматели рассматриваются налоговым законодательством как физические лица. Следовательно, те налоги, которые определяют в качестве субъекта налогообложения юридических лиц и индивидуальных предпринимателей, признаются смешанными.

2. По ставкам:

– пропорциональный налог – налог, устанавливаемый в абсолютной фиксированной сумме или в фиксированных процентах, размер которых не зависит от величины налоговой базы. Основная масса налогов, взимаемых на территории РФ, относится к этой категории – это и НДФЛ, и налог на прибыль организаций, НДС и пр.;

– прогрессивный налог – ставки налога повышаются по мере увеличения налоговой базы. К этой категории из российской практики следует отнести, например, транспортный налог;

– регрессивный налог – ставки такого налога понижаются по мере увеличения налоговой базы. В российской практике до 2010 г. применялась регрессивная ставка по единому социальному налогу. С 2010 г. данный налог отменен.

3. По способу обложения и изъятия:

– прямые налоги – налоги, взимаемые непосредственно с имущества или доходов налогоплательщика. При прямом налогообложении между государством и налогоплательщиком возникают прямые денежные отношения.

Большинство налогов, взимаемых на территории РФ, относятся к категории прямых. В эту группу включаются все имущественные налоги и налоги с доходов, прибыли.

Косвенные налоги – налоги на товары и услуги, установленные в виде надбавки к цене или тарифу.

В случае обложения косвенным налогом, в отличие от прямого, между государством и налогоплательщиком в денежных отношениях имеется посредник (продавец). К косвенным налогам относятся: акцизы и фискальные монополии.

Акцизы подразделяются на индивидуальные (взимаемые с конкретных видов товаров) и универсальные (налог на добавленную стоимость, налог с оборота, налог с продаж). Из перечисленных универсальных акцизов в РФ на сегодняшний день взимается только налог на добавленную стоимость.

Фискальная монополия – монополия государства на производство и реализацию товаров массового потребления (спички, соль и пр.). На современном этапе в налоговой системе России фискальных монополий нет.

Фискальные монополии были распространены в царской России и в период командно-административных методов управления.

В учебной литературе иногда к категории косвенных налогов относят еще таможенные пошлины. Таможенная пошлина трактуется как вид косвенного налога, взимаемого при перемещении товаров через таможенную границу государства. Если рассмотреть признаки, присущие таможенной пошлине, становится очевидным, что по своей сути это вообще не налог, а сбор. Остановимся на этих признаках подробнее: уплата пошлины дает право на перемещение товара через таможенную границу (возмездный характер отношений между государством и плательщиком); уплата пошлины не имеет определенной законом периодичности (уплачивается по мере необходимости, т. е. единовременно). Кроме того, с 1 января 2005 г. таможенная пошлина в РФ отнесена к разряду неналоговых доходов бюджета. Исходя из вышесказанного, вопрос отнесения таможенной пошлины к налогам является дискуссионным.

4. По территории охвата.

В России применяется трехуровневая система налогообложения, в которой выделяются федеральные, региональные и местные налоги.

Федеральными признаются налоги и сборы, устанавливаемые федеральным законодательством и обязательные к уплате на всей территории Российской Федерации.

Региональными считаются налоги и сборы, устанавливаемые федеральным законодательством и законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Местными называют налоги и сборы, устанавливаемые федеральным законодательством и нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

5. По способу уплаты выделяют:

– налоги, удерживаемые у источника. Налог исчисляется, удерживается и перечисляется в бюджетную систему за налогоплательщика налоговым агентом. Налогоплательщик получает доход уже за вычетом налога;

– налоги, уплачиваемые по декларации. Декларация – документ, в котором налогоплательщик самостоятельно отражает объект налогообложения, исчисляет размер налоговой базы и определяет сумму налога, подлежащую уплате в бюджет;

– налоги, уплачиваемые по уведомлению, – определение величины налоговой базы и исчисление налога производится уполномоченным на то органом. Исчисленная сумма налога отражается в уведомлении, высылаемом в адрес налогоплательщика, на основании которого и производится непосредственно уплата налога. На современном этапе уведомления высылаются в электронном виде через личный кабинет налогоплательщика.

6. По порядку использования государством полученных сумм налога выделяют общие и целевые налоги.

Общие налоги (абстрактные) концентрируются в бюджетах соответствующих уровней, где обезличиваются и используются на финансирование тех или иных программ независимо от источника их поступления.

Преимущественно налоги РФ являются общими.

Целевые (специальные) налоги имеют строго целевое назначение и, как правило, предназначены для формирования финансовой базы различных специальных фондов (например, пенсионного). Средства этих фондов направляются на финансирование целевых программ фонда.

7. По установленному законодательством налоговому периоду налоги подразделяются:

– на ежемесячные налоги. В российской практике к ним относятся: акцизы, налог на добычу полезных ископаемых, налог на игорный бизнес, по ним определен налоговый период – месяц;

– ежеквартальные налоги. Эта категория включает в себя: НДС, водный налог;

– ежегодные налоги. Примерами в данной категории могут выступать: НДФЛ, налог на прибыль организаций, налог на имущество организаций и пр.

Очень важно в данном классификационном признаке различать то, что налоговый период и периодичность внесения авансовых платежей по налогу – это разные понятия. Налоговый период – это период формирования налоговой базы, а авансовые платежи вносятся в бюджетную систему, как правило, с более частой периодичностью.

Таким образом, отнесение того или иного налога к определенному виду позволяет более четко уяснить содержание и суть данного налога. В настоящее время в теории налогообложения для классификации налогов используются различные критерии. В целом классификационные признаки универсальны, т. е. основные из них известны с древних времен.

Группировка в соответствии с этими критериями тех или иных видов налогов зависит от состояния общественно-политических отношений в стране и сложившихся традиций в налоговых отношениях.

Классификация налогов имеет важное значение для организации рационального процесса управления налогообложением.