История развития научных представлений о налогах и налогообложении

Налоги – сложная и многофункциональная стоимостная экономическая категория, прошедшая длительный исторический путь становления как на практике, так и в теории. Налоги как способ изъятия и перераспределения доходов возникли вместе с государством. К. Маркс сумел очень точно выразить генетическую связь налогов с государством: «В налогах воплощено экономически выраженное существование государства». В свое время Пьер Жозеф Прудон (французский общественный деятель, основоположник анархизма) заметил, что «в сущности, вопрос о налоге есть вопрос о государстве». Следовательно, с одной стороны, государство не может существовать без взимания налогов; с другой, налоги – это органическая часть государства. Там, где есть государство, имеются и налоги, а их сущность обусловлена назначением и функциями первого.

Налог – одно из основных понятий финансовой науки. Сложность понимания природы налога обусловлена тем, что налог – одновременно экономическое, хозяйственное и правовое явление реальной жизни. Поскольку реальный процесс налогообложения осуществляется государством, то и исследования природы налога финансовая наука вела в рамках учения о государстве.

По мере своего развития учение о государстве открывало новые возможности для выяснения природы налога. Таким образом, трудности исследования налога заключались в том, что две науки – экономическая и правовая – занимались налогом каждая, не считая его «своим» предметом исследования. Выделение финансовой науки в самостоятельную отрасль знания позволило ей в последней четверти XIX – в начале XX в., используя идеи неоклассической школы и учение о правовом государстве, обосновать необходимость взимания налогов, сформулировать определение налога – одним словом, выяснить экономическую природу налога.

Учитывая вышеизложенное, проанализируем эволюцию представлений о природе налога под влиянием развития учения о государстве и на основании анализа исследований по данному вопросу работ А. Смита, Д. Рикардо, Н. Н. Тургенева, а также работ В. М. Пушкаревой, Д. Г. Черника, Т. Ф. Юткиной, А. В. Брызгалина, М. В. Романовского и др., в которых можно найти сведения о генезисе категории «налог».

По мнению В. М. Пушкаревой, в развитии взглядов на роль государства можно выделить два направления, которые четко прослеживаются.

Первое направление – тезис А. Смита о непроизводительном характере государственных услуг, который не только отделял финансовое хозяйство государства от народного (совокупность и взаимодействие частных), но и противопоставлял их. Налог в этой концепции не связан с удовлетворением экономических потребностей общества, так как обслуживает непроизводительные расходы государства.

Второе направление связано с выработкой взглядов на хозяйственную деятельность государства как составную часть народнохозяйственной, как потребность экономического и социального развития, как его фактор. Во взглядах на налог происходит поворот к пониманию его как осознанной необходимости.

В истории развития научных представлений о налогообложении существовали общие и частные теории налогов. Среди общих теорий выделяют: теорию обмена, атомистическую теорию, теорию наслаждения, теорию налога как страховой премии, классическую теорию, кейнсианскую, монетаристскую, теорию экономики предложения. К частным теориям относят: теорию соотношения прямого и косвенного налогообложения; теорию единого налога; теорию пропорционального и прогрессивного налогообложения; теорию переложения налогов.

Общие теории налогов

Практика налогообложения опережала финансовую науку, которая не подготовила общественное мнение относительно справедливости взимания налогов. Правительства столкнулись с непринятием налогов населением, уклонением от их уплаты. Поэтому финансовая наука, отвечая нуждам государства, взялась за теоретическое обоснование налогов.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей различных эпох. Теоретические разработки каждой эпохи, как правило, являлись отражением существующих отношений.

Рожденная в Средние века теория обмена заключалась в том, что через налог граждане приобретали услуги государства по охране правопорядка, нападений извне и пр., т. е. предполагала возмездный характер отношений между государством и подданными. За пошлины и сборы покупалась военная и юридическая защита. Известный философ Фома Аквинский (1226–1274) определил налоги как «дозволенную форму грабежа».

Однако интенсивное развитие науки происходило много позже, в Европе в середине XVIII в., и было вызвано потребностями формирующегося буржуазного общества и становлением административного государства.

Родоначальником классической теории налогов принято считать шотландского экономиста и философа Адама Смита, который в своей работе «Исследование о природе и причинах богатства народов» (1776) раскрыл понятие налога, определил его место в хозяйственной жизни и сформулировал основные принципы взимания. По утверждению А. Смита, налог – это бремя, накладываемое государством в форме закона, регулирующего размер и порядок уплаты. Классической теорией налоги рассматриваются как один из видов государственных доходов, призванных покрывать затраты на содержание правительства. Правительство должно обеспечивать охрану права собственности и развитие рыночной экономики за счет средств, полученных от сбора налогов. Финансирование же иных расходов (строительство дорог, содержание судебных учреждений и т. д.) должно осуществляться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. «При этом считалось, что поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов».

А. Смит опроверг точку зрения Ф. Аквинского, сказав, что налоги – это признак свободы, а не рабства. А. Смитом были разработаны основные принципы налогообложения, которые актуальны и в настоящее время.

Принципы А. Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые содержатся в них самих и которые стали аксиомами налоговой политики.

Д. Рикардо, являясь разработчиком той же классической теории, высказал следующую точку зрения: «Нет таких налогов, которые не тормозили бы накопление, т. к. нет ни одного налога, который не мешал бы производству». Важнейшие положения и принципы налогообложения, разработанные буржуазной наукой под названием «Общая теория налогов», получили законодательное и конституционное закрепление во многих странах Западной Европы.

Чуть раньше, в эпоху Просвещения (ХVII–ХVIII вв.), во Франции возникла атомистическая теория. Ее основоположниками были Шарль Луи Монтескье (1748) и Себастьян Ле Петр де Вобан (1707). Также эту школу поддерживали Томас Гоббс, Вольтер и Оноре Мирабо. Налог в свете данной теории рассматривается как плата, вносимая каждым гражданином за охрану его личной и имущественной безопасности и другие услуги. «Хотя эта сделка далеко не всегда является добровольной и еще реже справедливой, но все же это обмен выгодный, ибо самое неспособное правительство дешевле и лучше охраняет подданных, чем если бы каждый из них защищал себя самостоятельно и независимо от других». Налог считался результатом договора между гражданами и государством, согласно которому подданные оплачивали услуги последнего. Никто не может отказаться от уплаты налогов, равно как и от пользования услугами государства – подчеркивали разработчики теории. Вольтер отмечал, что уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное.

Американская школа в лице Э. Селигмена и Р. Струма в своем определении налога указывает на отсутствие выгоды плательщика при его уплате: «Налог есть принудительный сбор, взимаемый государством с отдельного лица для покрытия расходов, вызванных общегосударственными нуждами, без всякого отношения к специальной выгоде плательщика».

В первой половине XIX в. возникли следующие теории:

1) теория наслаждения, родоначальником которой считается Жан Симонд де Сисмонди, признающая налоги в качестве цены, уплачиваемой гражданами за получаемые наслаждения от общества в виде общественного порядка. Налог есть жертва, но в то же время и благо, если услуги государства приносят нам больше наслаждений, чем отнимает у нас жертва, ценой которой мы их получаем, – утверждал основоположник теории;

2) теория налога как страховой премии, рассматривающая налоги как страховой платеж, уплачиваемый подданными для финансирования затрат государства по обеспечению обороны и правопорядка. Налогоплательщики выступают как члены страхового общества – считали одни из сторонников данной теории; другие – что плательщики налога похожи на коммерсанта, который страхует свой товар от риска, связанного с опасностями мореплавания, и уплачивает страховую премию. Представляли теорию налога как страховой премии Джон Рамсей, Мак-Куллох, Адольф Тьер, Э. де Жирарден;

3) кейнсианская теория, названная по имени основоположника Дж. Кейнса, возникла в первой половине XX в. В этой теории делается упор на то, что налоги являются главным рычагом регулирования экономики.

Теория строится на общей теории занятости, процента и денег. Экономический рост зависит от денежных сбережений только в условиях полной занятости. Поскольку полную занятость обеспечить невозможно, сбережения превращаются в пассивный источник доходов, сдерживающий развитие производства. Для обеспечения перемещения средств из сбережений в производство необходимо изымать эти средства с помощью налогов, которые являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития;

4) монетаристская теория, разработанная на основе количественной теории денег в 50-е гг. XX в. М. Фридманом. Регулирование экономики осуществляется через денежное обращение, влияние на которое оказывается посредством определенных механизмов. В качестве одного из них Фридман выделял налоги. С помощью налогов производится изъятие излишнего количества денег.

Немецкий экономист А. Вагнер тоже внес свой вклад в теорию налогообложения, сформулировав девять основных правил (принципов) налогообложения (табл. 1 на с. 32). Практическое значение принципов, определенных А. Вагнером, подчеркнуто русским и советским экономистом Г. И. Болдыревым: «Со времен А. Смита финансовая наука, как и финансовая практика, сильно продвинулась вперед. Согласно современным воззрениям, правильно построенная налоговая система должна отвечать требованиям, сформулированным известным немецким экономистом Адольфом Вагнером».

Выше было рассмотрено несколько точек зрения зарубежных экономистов на сущность налогов. В России теорией налогообложения в ХVIII в. занимались многие ученые, в том числе Н. Тургенев. Он как бы подтверждает несколько из вышеприведенных принципов: «Налоги должны быть распределены между всеми гражданами в одинаковой соразмерности, пожертвования каждого на общую пользу должны соответствовать его доходу».

Существует еще один вопрос, не менее важный, касающийся ставок налогообложения. К. Каутский отмечал: «Известно, что чем выше налог, тем сильнее у плательщиков искушение уклониться от платежа его посредством всяких обходов закона».

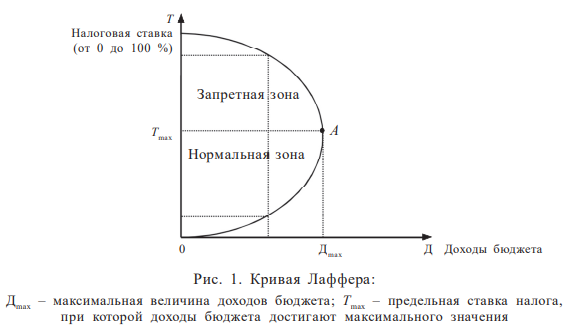

Решение вопроса о размере налогообложения было найдено американскими экспертами во главе с профессором А. Лаффером в середине 70-х гг. XX в. Теория получила название теории экономики предложения. Практика налогообложения в большинстве развитых стран показывает, что существует два ведущих вида налогов:

- подоходный, в основе которого лежит прогрессивное обложение граждан и юридических лиц по совокупности всех их доходов из всех источников;

- НДС.

А. Лаффер установил математическую зависимость дохода бюджета от налоговых ставок при подоходном налогообложении. В своей теории американские эксперты доказывают, что более низкие ставки налогов вполне совместимы с прежними и даже возросшими налоговыми поступлениями. Это наглядно изображено на рис. 1.

Согласно кривой Лаффера до точки А большее значение налоговой ставки будет обеспечивать большую величину налоговых поступлений. Однако дальнейшее ее увеличение приведет к снижению стимулов производства, в результате чего величина национального дохода, облагаемого налогом, сократится до такого уровня, когда величина налоговых поступлений снизится.

На практике весьма трудно ответить на вопрос, при какой фактической ставке налога начнется снижение налоговых поступлений. Необходимо также учитывать такие факторы, как национальный, психологический, политический, культурный, присущие каждой отдельной финансовой системе, а также уровень развития экономической системы.

Частные теории налогов

Теория пропорционального и прогрессивного налогообложения

Данная теория обсуждалась такими учеными, как Джон Локк, Карл Маркс, Фридрих Энгельс, Жан Жак Руссо, Жан Батист Сей, П. Леруа-Болье. Классификация налогов предусматривает их разделение на прогрессивные и пропорциональные. Пропорциональное налогообложение всегда поддерживалось имущими классами и обосновывалось принципами равенства и справедливости. В соответствии с прогрессивным налогообложением налоговые ставки должны увеличиваться по мере роста дохода налогоплательщика. Сторонниками прогрессивного налогообложения выступали идеалисты социалистического переустройства общества.

Идея пропорционального налогообложения твердо упрочилась в науке со времен А. Смита, который отмечал, что подданные каждого государства должны содействовать поддержанию правительства пропорционально своему доходу, которым каждый из них пользуется под защитой государства.

Р. Струм выдвигает следующий принцип налоговой политики: «У кого нет ничего – с тех ничего, у кого мало – с того брать мало, у кого много – с того следует и брать много». Ж. Б. Сэй, доказав числовыми примерами, что пропорциональное обложение не ведет к уравнительности, утверждал, что справедлив только прогрессивный налог.

В объяснение справедливости прогрессивного налогообложения приведем сформулированный известным немецким статистиком Э. Энгелем (1821–1896) экономический закон, который содержит следующие основные принципы:

- Чем больше доход, тем меньше относительно дохода процент издержек на продовольствие.

- Процент издержек на одежду примерно тот же самый при всяком доходе.

- Процент издержек на квартиру, отопление и освещение почти тот же самый при любом доходе.

- Чем более высокий доход, тем выше становятся расходы на товары не первой необходимости.

Итак, у богатых остатки значительно больше, а у бедных ничего не остается на удовлетворение культурных потребностей, не говоря о неполном удовлетворении элементарных потребностей. На основании закона Энгеля можно сделать вывод, что где больше издержки, там и следует брать.

Но не все ученые были сторонниками прогрессивного налогообложения, имелись и его противники. Французская финансовая школа в лице П. Леруа-Болье не столько отстаивала идеи пропорционального налогообложения, сколько критиковала прогрессивный принцип. Этим ученым был сделан основной акцент на следующих негативных моментах:

- «произвольность в установлении прогрессии и связанные с этим нарушения справедливости;

- устрашение капитала и ослабление наклонности к сбережению;

- большие затруднения для финансового управления вследствие сильных побуждений плательщиков показать доход ниже действительного;

- стремление к коммунизму государства, которое проводит идею прогрессивного обложения». Но впоследствии практика доказала, что опасения П. Леруа-Болье оказались напрасными.

Теория соотношения прямых и косвенных налогов

В ранние периоды развития европейской цивилизации установление прямого и косвенного налогообложения зависело от политического развития общества.

Первая позиция – косвенные налоги являются вредными, поскольку они ухудшают положение народа.

Вторая позиция, появившаяся в конце Средних веков, напротив, обосновывала необходимость установления косвенного налогообложения.

В конце XIX в. все споры привели к правильности поддержания баланса между прямым и косвенным налогообложением. И. Х. Озеров в своей работе утверждает, что «…прямые налоги, являясь оценочными, дают доход по общему правилу, более верный и определенный, чем косвенные».

С другой стороны, без косвенных налогов на современном этапе развития не обходится ни одна страна. Конечно, желательнее преобладание прямых налогов, но полностью отказаться от косвенных налогов невозможно, поэтому необходимо выбрать разумное соотношение между ними.

Теория единого налога

Данная теория возникла в Англии в XVIII в. Она в большей степени рассматривает социально-политические вопросы, чем налоговые. Различные сторонники этой теории представляли единый налог в качестве панацеи от всех бед. Утверждалось, что после установления данного налога бедность будет ликвидирована, повысится заработная плата, перепроизводство станет невозможным, во всех отраслях промышленности произойдет рост производства и реализуются прочие позитивные моменты.