Оптимизация налогов организациями в рамках корпоративного налогового менеджмента

4.1. Способы оптимизации налогов

Способы налоговой оптимизации разнообразны по своей природе. Среди наиболее популярных методов оптимизации налогов специалисты обычно выделяют: метод

замены отношений; метод разделения отношений; метод отсрочки налогового платежа; метод прямого сокращения объекта налогообложения; метод делегирования

налоговой ответственности предприятию-сателлиту; метод принятия учетной политики с максимальным использованием предоставленных возможностей для снижения

размера налоговых платежей; метод применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп

налогоплательщиков; метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного

юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения и ряд других.

Рис. 9. Способы оптимизации налогов в рамках корпоративного налогового менеджмента

Рассмотрим подробнее некоторые из названных методов.

Суть метода замены отношений заключается в том, что предприятие при юридическом оформлении хозяйственных отношений со своими контрагентами выбирает гражданско-правовую норму с учетом налоговых последствий применения этих гражданско-правовых норм. Иными словами, происходит замена одних хозяйственных правоотношений, налогообложение результатов которых происходит по повышенным ставкам, на другие близкие, однородные правоотношения, имеющие льготный режим налогообложения, при этом экономическая сущность хозяйственной операции остается неизменной. Необходимо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки, то есть замена не должна содержать признаков мнимости или фиктивности, в противном случае сделка может быть признана недействительной.

Например, замена внутрироссийского договора на договор экспорта продукции позволяет перейти на обложение НДС реализации товаров в режиме экспорта по ставке 0 %.

Замена договора купли-продажи основного средства на договор лизинга. При этом оно должно учитываться на балансе лизингополучателя. Выгоды: можно применить повышающий коэффициент 3 к норме амортизации; лизинговые платежи, направляемые на выкуп основного средства можно включать в расходы, учитываемые в целях налогообложения

Замена разовых стимулирующих выплат премиями по результатам работы, предусмотренными положением предприятия по системе оплаты труда. В этом случае выплачиваемые премии подлежат отнесению на расходы, принимаемые для целей налогообложения прибыли.

Метод разделения отношений, как и метод замены, также основывается на принципе диспозитивности в гражданском праве, но в данном случае происходит не замена одних хозяйственных отношений на другие, а разделение одного сложного отношения на ряд простых хозяйственных операций, хотя первое может функционировать и самостоятельно.

Например, отношения по поводу реконструкции здания, целесообразно разделить на собственно реконструкцию и капитальный ремонт, поскольку затраты на капремонт, в отличие от реконструкции, расходы на которую увеличивают стоимость основного средства и производятся за чистой прибыли и других средств предприятия, относятся на себестоимость продукции и уменьшают налогооблагаемую базу по налогу на прибыль.

Разделение договора купли-продажи имущества на собственно договор купли-продажи и договор на оказание информационно-консультационных услуг. Сумма, уплаченная по договору на оказание информационно- консультационных услуг, единовременно относится на себестоимость продукции. Выгоды: уменьшается стоимость имущества и налог на имущество; в части услуг расходы списываются единовременно, а не через амортизацию в течение нескольких лет.

Метод отсрочки налогового платежа основывается на том обстоятельстве, что срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом (месяц, квартал, год).

Например, организация-покупатель до 1 января 2006 г. могла отсрочить возникновение облагаемого НДС оборота путем перечисления денежных средств в последний день налогового (отчетного) периода до момента получения продукции. Это происходит из-за того, что минимальное время прохождения платежей через банки составляет не один день, а в среднем около трех дней (для организаций, находящихся в разных регионах). Поэтому покупатель, перечислив денежные средства за приобретенную продукцию в последний день текущего периода, может включить расходы на ее приобретение в состав расходов этого периода, хотя продукция будет получена и использоваться в следующем периоде, а также может в текущем периоде произвести налоговые вычеты по НДС. Организация-продавец, в свою очередь, получив оплату, отразит ее уже в следующем отчетном периоде и, тем самым, отсрочит уплату налога на прибыль на три месяца и уплату НДС на один месяц, что, в конечном итоге, приведет к увеличению оборотных средств организации (при условии, что поступившие средства не будут оформлены в качестве предоплаты в счет предстоящих поставок продукции или длительность производственного цикла превышает 6 месяцев).

Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предприятия. Среди прочего могут использоваться: сокращение объекта налогообложения при совершении операций купли-продажи и мены путем занижения (завышения) стоимости товаров (работ, услуг) с учетом положений ст. 40 Налогового кодекса РФ (до 20 % от уровня цен по идентичным или однородным товарам); сокращение объекта обложения по налогу на имущество путем проведения инвентаризаций, по результатам которых списывается имущество, пришедшее в физическую негодность, или морально устаревшее имущество; сокращение стоимости налогооблагаемого имущества путем проведения независимым оценщиком переоценки стоимости основных средств в сторону снижения (повышения для обложения налогом на прибыль).

Метод делегирования налоговой ответственности предприятию-сателлиту заключается в передаче ответственности за уплату основных налоговых платежей специально созданной организации, деятельность которой призвана уменьшить фискальное давление на материнскую компанию всеми возможными способами. Данный способ минимизации налоговых отчислений наиболее часто используется при планировании налога на прибыль.

Использование метода применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков стало возможно благодаря установлению особых режимов налогообложения для: отдельных отраслей, видов деятельности (сельское хозяйство, телекоммуникации, НИОКР и др.), наиболее нуждающихся в государственной поддержке для обеспечения роста экономики и экономической безопасности страны; отдельных групп налогоплательщиков (организации, занятые в сфере малого бизнеса, инвесторы в порядке соглашений о разделе продукции при разработке полезных ископаемых); отдельных территорий (районы крайнего Севера, свободные экономические зоны, технопарки и т. п.), организаций, участвующих в решении социальных вопросов (трудоустройство инвалидов, оказание благотворительной помощи некоммерческим организациям и нуждающимся индивидуумам, помощь в проведении спортивных мероприятий и др.); предприятий, ориентируемых на экспорт и других субъектов.

Метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения базируется на праве субъектов РФ самостоятельно, в рамках установленных Налоговым кодексом РФ пределов, устанавливать конкретные ставки региональных и местных налогов (по налогу на прибыль, налогу на имущество организаций, земельному налогу) и льготных режимов налогообложения определенных территорий РФ (Закрытые административные территориальные образования: г. Саров, г. Снежинск и др.).

Перечисленные методы в своем большинстве сепаративны (не взаимодействуют в комплексе друг с другом) и краткосрочны. Наиболее эффективным является такое сочетание методов налоговой оптимизации, которое позволяет предприятию достичь поставленных целей (рост продаж, прибыли и др.) в наиболее короткий промежуток времени с наименьшими затратами с учетом долговременной перспективы экономического роста и финансовой стабильности организаций.

4.2. Налоговое бюджетирование и налоговый бюджет организации

В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться реальности и эффективности общего бюджетирования предприятия.

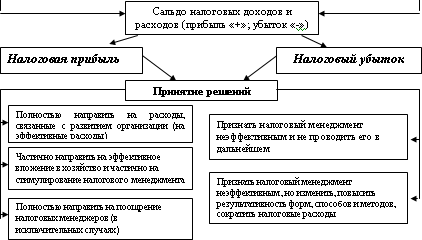

Налоговое бюджетирование представляет собой результирующую часть корпоративного налогового планирования, регулирования и контроля, а также комбинированный способ оптимизации налоговых потоков хозяйствующим субъектом. Налоговое бюджетирование основано на выборе оптимальных решений в области налоговых доходов и налоговых расходов с целью получения максимума налоговой прибыли с последующим принятием решений по эффективному вложению (использованию) налоговой прибыли. Конечной целью налогового бюджетирования является обеспечение долгосрочной финансовой стабильности организации. Результаты корпоративного налогового бюджетирования должны отражаться в разрабатываемом организацией налоговом бюджете.

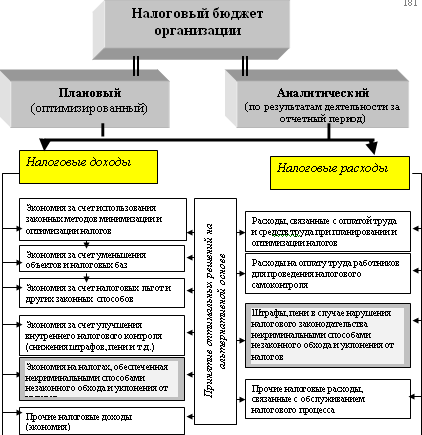

В налоговом бюджете организации фиксируются результаты налоговой оптимизации. Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рис. 10.

В налоговом бюджете отражаются все возможные налоговые доходы и налоговые расходы организации, определяется общий налоговый результат управления налоговыми потоками, и намечаются адекватные решения о продолжении мер налоговой оптимизации или о рассмотрении иных ее вариантов. Налоговый бюджет необходим организации для: оптимизации налогов и формирования платежного налогового календаря, дальнейшей оптимизации финансовых параметров (потоков) компании и эффективного управления ими. Аналитический налоговый бюджет не менее важен чем плановый (оптимизированный) бюджет. Он необходим для анализа и контроля соблюдения запланированных параметров планового налогового бюджета, выявления ошибок, просчетов, узких мест и их устранения.

Формирование корпоративного налогового бюджета достаточно трудоемкий процесс, зависящий от многих экономических, финансовых и налоговых параметров, а также от характера и агрессивности налоговой политики организации. Необходим большой массив плановой, отчетной и оперативной информации о всей хозяйственно-финансовой деятельности, заключаемых договорах, планируемом объеме налоговых начислений и налоговых платежей в целом и по видам налогов, с налогообразующими параметрами и предполагаемой задолженностью организации перед бюджетом (включая реструктуризированную задолженность). Тем не менее, грамотно поставленное налоговое бюджетирование принесет организации существенный финансовый эффект.

Таким образом, налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и налоговых расходов организации (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Корпоративный налоговый бюджет должен составляться, по мере необходимости, раз в

месяц, квартал, год (возможно, на среднесрочную перспективу) и анализироваться налоговыми менеджерами. Данный документ не является отчетным и предназначен

для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

Рис. 10. Модель налогового бюджета организации

В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов, или бюджеты по группам налогов (например отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов и т. д.). Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета принимается с учетом специфики деятельности и размера предприятия.

Корпоративное налоговое бюджетирование тесно связано с бюджетированием, которое включает в себя бюджетирование начисления налогов, бюджетирование налоговых платежей и бюджетирование налоговой задолженности.

1. Бюджетирование начисления налогов. Для расчета суммы начисления налогов в плановом периоде используют следующие исходные данные:

- планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

- налоговое законодательство (изменения налогового законодательства, касающиеся объектов налогообложения, порядка расчета налоговой базы, налоговых ставок, порядка и сроков уплаты налогов, налоговых льгот);

- прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.).

Расчет начисляемых налогов в общем виде производится по формуле:

Нн = (НБр – НБн) х Сн – Лн,

где: Нн – начисленный налог; НБр – налогооблагаемая база рассчитанная; НБн – налогооблагаемая база, необлагаемая налогом; Сн – ставка налога; Лн – льготы по налогу.

2. Бюджетирование налоговых платежей. После определения начислений по налогам производится расчет налоговых выплат для составления графиков расчетов с бюджетом и формирования бюджета движения денежных средств организация.

Налоговые платежи рассчитываются по формуле:

Нв = Нн – Ан + Вр + Аб, где: Нв – выплаты по налогам; Нн – начисленные налоги; Ан – авансы по налогам, ранее уплаченные; Вр – выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Аб – авансы по налогам в счет будущих периодов.

3. Бюджетирование налоговой задолженности осуществляется для составления прогнозного баланса движения денежных средств, используя следующую формулу:

З = Зн + Нн – Зр – Нв,

где: З – задолженность по налогам на конец периода; Зн – задолженность по налогам на начало периода; Нн – налоги начисленные; Зр – реструктуризированная задолженность; Нв – выплаты по налогам.

Полученные в результате расчетов параметры бюджетирования налоговых обязательств имеют как самостоятельное значение, так и используются для планирования налоговых доходов (экономии на налогах) организации в составе ее налогового бюджета.

4.3. Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации

Налоговая политика организации формируется руководителем предприятия на основе положений ведения налогового учета, отраженных в гл. 25 и других главах Налогового кодекса Российской Федерации. Налоговая политика организации – это выбранная совокупность способов ведения налогового учета путем первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственно-финансовой деятельности на основе применения принципов налогового учета.

К способам ведения налогового учета относятся методы группировки и оценки фактов хозяйственно-финансовой жизни, списания стоимости активов, определения налогового учета реализации продукции, доходов и расходов, приемы организации документооборота, инвентаризации, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

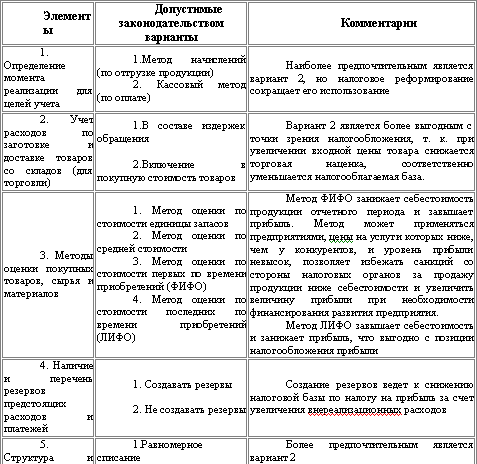

При формировании налоговой политики организации по конкретному вопросу ведения налогового учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать налоговую политику в целях налоговой оптимизации. С точки зрения налоговой оптимизации важно обращать внимание на: установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов ТМЦ и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способ начисления амортизации по основным средствам; способ группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг; метод определения выручки от реализации продукции (товаров, работ, услуг).

Налоговая политика организации, являясь основным регулятором процесса организации налогового менеджмента, содержит названные выше способы оптимизации налогового портфеля предприятия посредством закрепления различных вариантов отражения в налоговом учете хозяйственных операций в краткосрочной перспективе. Некоторые элементы налоговой политики предприятия, законодательно установленные возможные варианты закрепления хозяйственных операций в налоговом учете, а также наиболее предпочтительные, с точки зрения оптимизации налоговых платежей, способы оптимизации налоговых потоков представлены в табл. 4.

Таблица 4

Возможности использования элементов налоговой политики и налогового учета организации для целей оптимизации налоговых потоков

Рассмотрим возможные варианты налогового учета с точки зрения их применения и выгод при налоговой оптимизации конкретных налогов.

Одним из основных элементов налоговой политики по налогу на прибыль организаций является порядок ведения налогового учета. В налоговом учете доходы и расходы определяются либо методом начислений (по отгрузке), либо кассовым методом (по оплате). При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом.

Право выбирать метод для целей исчисления налоговой базы предоставляется не всем налогоплательщикам, а только тем, у кого сумма выручки от реализации товаров (работ, услуг) без учета НДС в среднем за предыдущие четыре квартала не превысила 1 000 000 руб. за квартал.

Закрепляя в налоговой политике для целей налогообложения кассовый метод, налогоплательщику необходимо помнить, что, если сумма выручки превысит предельно допустимый размер, налогоплательщик обязан с начала налогового периода, в котором допущено превышение, перейти на метод начисления (п. 4 ст. 273 НК РФ).

Для определения размера материальных расходов организация в налоговой политике закрепляет метод оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), а для определения стоимости приобретения товаров – метод оценки покупных товаров при их реализации.

Предусмотрено четыре метода оценки сырья и материалов (п. 8 ст. 254 НК РФ, п. 1 ст. 268 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО).

Метод оценки по стоимости единицы запасов обычно применяется для оценки товаров (сырья, материалов), которые имеют большую стоимость вследствие своей уникальности (предметы искусства, дорогостоящее оборудование).

При большом количестве используемых товаров (сырья, материалов) обычно применяется метод средней стоимости. Его применяют также в розничной торговле и при больших объемах продаж. Другие методы в таких случаях использовать нецелесообразно, так как это может значительно усложнить налоговый учет.

Если стоимость реализуемых товаров (работ, услуг) неуклонно возрастает, выгоднее применять метод оценки по стоимости последних по времени приобретений (ЛИФО ).

Если стоимость реализуемых товаров (работ, услуг) постоянно снижается, с точки зрения налоговой оптимизации выгоднее использовать метод оценки по стоимости первых по времени приобретений (ФИФО).

При закреплении в налоговой политике для целей налогообложения метода начисления амортизации необходимо обратить внимание на следующие особенности. Метод начисления амортизации по объекту амортизируемого имущества должен оставаться неизменным в течение всего периода начисления амортизации по данному объекту. При этом налоговая политика организации может меняться каждый год. Следует обратить внимание, что амортизационная политика организации может использоваться для оптимизации не только налога на прибыль, но и налога на имущество организаций, при применении метода исчисления амортизации по остаточной стоимости.

При небольшом количестве амортизируемого имущества метод начисления амортизации целесообразно закрепить в налоговой политике, определив критерий, по которому амортизируемое имущество можно будет объединить в группы и использовать в отношении них линейный или нелинейный метод.

Согласно требованиями п.3 ст.259 НК РФ:

- линейный метод начисления амортизации должен применяться к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов;

- к основным средствам, входящим в 1–7 группу, налогоплательщик вправе применять один из двух вышеуказанных методов;

- выбранный метод начисления амортизации применяется в отношении объекта амортизируемого имущества, входящего в состав соответствующей амортизационной группы, и не может быть изменен в течение всего периода начисления амортизации по этому объекту.

Линейный метод начисления амортизации. В соответствии с п.4 ст.259 НК РФ сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Амортизация = Первоначальная стоимость Х Норма амортизации

Следовательно, для каждого объекта индивидуально должны быть определены два показателя, применяемых в целях налогообложения: первоначальная (восстановительная) стоимость; норма амортизации по данному объекту, которая определяется по каждому объекту по формуле:

К=(1/п) Х 100 %,

где: К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах

Особенности нелинейного метода начисления амортизации рассмотрены в п.5 ст.259 НК РФ. Применяться данный метод может в отношении амортизируемого имущества, входящего в 1–7 группы. При использовании данного метода сумма начисленной за 1 месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта:

Амортизация = Остаточная стоимость Х Норма амортизации

Следовательно, для каждого объекта индивидуально должны быть определены два показателя, применяемых в целях налогообложения: остаточная стоимость амортизируемого имущества; норма амортизации по данному объекту.

Согласно п. 13 ст. 259 НК РФ остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

К=(2/п) Х 100 %,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Еще одной особенностью данного метода является условие, согласно которому с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

- остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

- сумма начисленной за один месяц амортизации в отношения данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Таким образом оставшиеся 20 % погашаются фактически по линейному механизму.

В целом можно сделать вывод, что нелинейный метод достаточно эффективен с точки зрения «быстрого» уменьшения налоговых обязательств. Так, например, по истечении половины срока полезного использования по нелинейному методу в расходах будет учтено 65 % первоначальной стоимости против 50 по линейному методу. С учетом данных общего варианта возможно проанализировать эффективность применения нелинейного метода с учетом всех возможностей.

Границы применения нелинейного метода:

- должен применяться в отношении основных средств с высокой степенью морального износа. К подобной категории можно отнести компьютерную технику. Как правило, в течение 3–5 лет она устаревает морально и проще ее списать и приобрести новую более современную.

- эффективен для основных средств со сравнительно коротким жизненным циклом 5–7 лет. Лучше получить налоговый эффект в течение 3–4 лет и продать их. В определенном смысле этот метод следует применять как дополнительный источник финансовых средств для внедрения более современной техники.

- неэффективен по основным средствам с продолжительным сроком полезного использования 12–15 лет. Экономический эффект «растянутый» на несколько лет может быть съеден инфляцией. В этом случае следует рассмотреть варианты применения повышающих коэффициентов (например, через лизинг).

- возможность применения повышающих коэффициентов не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Кроме того, следует помнить, что в соответствии с п.1 ст. 256 НК РФ к амортизируемому имуществу не относится имущество, первоначальная стоимость которого составляет до десяти тысяч рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Отметим, что учет в качестве текущих материальных расходов имущества стоимостью до 10 тысяч рублей является нормой новой и ранее не применявшейся в налогообложении. В связи с этим представляется целесообразным в некоторых случаях при приобретении основных средств разукрупнить их на составляющие конструктивно обособленные объекты. Иными словами следует приобретать не комплекс, а отдельные составные части. При подобном подходе и если стоимость отдельных частей составить величину до 10 тыс. руб., то стоимость данного имущества возможно учесть сразу по мере ввода в эксплуатацию, а не в течение ряда лет через амортизацию. В некоторых случаях подобные действия могут принести существенную экономию по налоговым платежам по налогу на прибыль.

Также в налоговой политике можно предусмотреть применение специальных коэффициентов к основной норме амортизации. Специальные повышающие коэффициенты применяются в отношении:

- амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности – в размере не выше 2;

- амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга) – в размере не выше 3;

- собственных основных средств. Налогоплательщики – сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) вправе применять специальный коэффициент в размере не выше 2.

В п. 9 ст. 259 НК РФ установлен специальный понижающий коэффициент 0,5 в отношении легковых автомобилей и пассажирских микроавтобусов (в том числе переданных (полученных) в лизинг), первоначальная стоимость которых более 300 000 и 400 000 руб. соответственно. Применение этого коэффициента носит обязательный характер, поэтому закреплять его в налоговой политике не обязательно.

В законодательстве предусмотрена возможность применения пониженных норм амортизации (п. 10 ст. 259 НК РФ). Организации при приобретении объектов основных средств, бывших в употреблении, вправе уменьшить срок их полезного использования на количество лет (месяцев) эксплуатации предыдущими собственниками (п. 12 ст. 259 НК РФ), при этом можно и самостоятельно определить срок полезного использования основного средства при условии, что срок фактического использования основного средства у предыдущих собственников равен сроку полезного использования по Классификации основных средств или превышает его. Сделанный выбор закрепляется в налоговой политике организации.

С 1 января 2006 г. налогоплательщики имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно и расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств). При этом решить, воспользоваться таким правом или нет, налогоплательщик должен при постановке на учет приобретенного основного средства.

Чтобы заранее запланированные расходы распределить в налоговом учете равномерно, налогоплательщик вправе создавать специальные резервы:

- по сомнительным долгам,

- на ремонт основных средств,

- на гарантийный ремонт и гарантийное обслуживание,

- на выплату отпускных и ежегодных вознаграждений,

- резерв предстоящих расходов, направленных на цели, обеспечивающие социальную защиту инвалидов.

Решения об их создании закрепляются в налоговой политике, но создавать их могут только организации, определяющие прибыль методом начислений.

Практически у каждой организации имеется непогашенная дебиторская задолженность. Организации-плательщики налога на прибыль могут сократить свои налоговые потери в случае неисполнения дебиторами своих обязательств по оплате поставленных товаров (работ, услуг) путем создания резерва по сомнительным долгам (ст. 266 НК РФ). Создание резерва по сомнительным долгам является инструментом, позволяющим сократить обязательства организации перед бюджетом по уплате налога на прибыль с сумм прибыли, которую организация фактически не получила. Сумма резерва целиком относится на внереализационные расходы в день инвентаризации (п.3 ст. 266 НК РФ). Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Согласно ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

НК РФ предусматривается следующий порядок формирования резерва:

- организация должна провести инвентаризацию дебиторской задолженности на последний день отчетного (налогового) периода;

- рекомендуется предусмотреть возможность создания резерва по сомнительным долгам в учетной политике организации;

- рассчитать сумму резерва, учитывая, что по сомнительной задолженности со сроком возникновения свыше 90 дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности, по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) – в сумму резерва включается 50 % от суммы выявленной на основании инвентаризации задолженности, по сомнительной задолженности со сроком возникновения до 45 дней – не увеличивает сумму создаваемого резерва.

При этом следует помнить, что сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. Если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, разница (убыток) подлежит включению в состав внереализационных расходов.

Говоря об оптимизации налога на прибыль путем создания резерва по сомнительным долгам необходимо отметить недостатки данного способа:

- резерв создается не под любую задолженность, долги должны быть просрочены более чем на 45 дней;

- сумма создаваемого резерва ограничена лимитом в 10 % от выручки отчетного (налогового) периода;

- сумма создаваемого резерва зависит не только от срока задолженности, лимита выручки, но и от характера долга. Резерв по сомнительным долгам не создается в отношении долгов, образовавшимся в связи с невыплатой процентов, за исключением банков. Кроме того, чтобы задолженность была признана сомнительной, эта задолженность не должна быть обеспечена залогом, поручительством, банковской гарантией.

При необходимости проведения планового ремонта основных средств налогоплательщик имеет право сформировать резерв расходов на ремонт основных средств (ст. 260, 324 НК РФ). Выгода от этого резерва состоит в том, что предприятие может уменьшить текущую налогооблагаемую прибыль на гарантийные расходы, которые будут произведены позже или которых вообще не будет. Создание такого резерва выгодно налогоплательщикам, которые планируют проведение ремонта в конце года, или когда сумма резерва больше фактических расходов на ремонт.

При этом предельный размер резерва не может превышать средней величины фактических расходов на ремонт, сложившейся за последние три года.

Если налогоплательщик осуществляет накопление средств для проведения особо сложных и дорогостоящих видов капитального ремонта основных средств, предельный размер отчислений в резерв определяется в соответствии с графиком финансирования таких видов ремонта. При условии, что в предыдущих налоговых периодах указанные либо аналогичные виды ремонта не проводились.

Нормативы отчислений в этот резерв налогоплательщик утверждает в налоговой политике. При этом он обязан определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств исходя из периодичности проведения ремонта объекта основных средств, частоты замены элементов основных средств и сметной стоимости указанного ремонта.

Налогоплательщики, реализующие товары (работы) по договорам, в которых предусмотрены обслуживание и ремонт в течение гарантийного срока, вправе формировать резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Необходимость создания такого резерва обусловлена тем, что гарантийный ремонт (обслуживание), как правило, требуется ближе к окончанию гарантийного срока. Создав резерв, можно будет равномерно распределять в налоговом учете расходы по гарантийному ремонту. В таком случае резерв создается в отношении именно «гарантийных» товаров (работ).

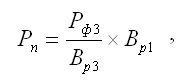

Налогоплательщик определяет предельный

размер отчислений в резерв по гарантийному ремонту и гарантийному обслуживанию по формуле:

где Рп – предельный размер резерва, Вр1 – сумма выручки от реализации товаров (работ) за отчетный (налоговый) период, Вр3 – сумма выручки от реализации товаров (работ) за предыдущие 3 года, Рф3 – фактические расходы на гарантийный ремонт и обслуживание за предыдущие 3 года.,

Налогоплательщик, который менее трех лет реализует товары по договору, условием которого является проведение гарантийного ремонта данных товаров, должен учитывать выручку за фактический период такой реализации

Если продажа товаров (осуществление работ) по договору, предусматривающему их гарантийный ремонт и гарантийное обслуживание, прекращается, сумма ранее созданного и неиспользованного резерва включается в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

Организациям с большим штатом сотрудников целесообразно формировать резервы предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет и по итогам года (ст. 324.1 НК РФ). Речь в данном случае идет о трех различных резервах, которые имеют одинаковый порядок создания. Для создания таких резервов необходимо отразить в налоговой политике способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанные резервы. Для этого составляется специальный расчет (смета). В нем отражается расчет суммы ежемесячных отчислений в указанные резервы исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (ежегодных вознаграждений) с учетом ЕСН

Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков (на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год) к предполагаемому годовому размеру расходов на оплату труда.

До = ПРО: ПРЗ Х 100 %,

где До – доля отчислений в резерв, ПРО – предполагаемые расходы на оплату отпусков (вознаграждений), ПРЗ – предполагаемый размер расходов на оплату труда.

В конце налогового периода налогоплательщик обязан проводить инвентаризацию резерва. В случае если при уточнении налоговой политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формирование резерва, сумма остатка резерва, выявленного в результате инвентаризации по состоянию на 31 декабря года, в котором он был начислен, для целей налогообложения включается в состав внереализационных доходов текущего налогового периода.

Главой 25 НК РФ установлено несколько способов исчисления и уплаты налога на прибыль организаций. Порядок исчисления налога зависит от способа, зафиксированного в учетной политике. Ежемесячные авансовые платежи можно уплачивать исходя из 1/3 суммы налога, подлежащей уплате за предыдущий квартал. При этом организации, у которых за предыдущие четыре квартала доходы от реализации не превышают в среднем 3 000 000 руб. за каждый квартал, бюджетные учреждения и некоторые другие категории налогоплательщиков уплачивают только квартальные авансовые платежи (п. 3 ст. 286 НК РФ).

Налогоплательщики вправе перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. Для этого они должны уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на такую систему уплаты. При этом система уплаты авансовых платежей устанавливается на весь налоговый период и остается неизменной в течение года.

Организации, в состав которых входят обособленные подразделения, должны установить в налоговой политике показатель, применяемый для определения доли прибыли, приходящейся на организацию и каждое ее обособленное подразделение. Таким показателем может быть: среднесписочная численность работников; сумма расходов на оплату труда.

Налогоплательщики, осуществляющие специфические виды деятельности (банки, профессиональные участники рынка ценных бумаг и т. п.), вправе самостоятельно решать некоторые вопросы, касающиеся определения налоговой базы по налогу на прибыль. Например, порядок формирования налоговой базы по операциям с ценными бумагами, порядок формирования резервов под обесценение ценных бумаг и порядок квалификации операций с ценными бумагами. Сделанный выбор фиксируется в налоговой политике для целей налогообложения.

Налог на добавленную стоимость является менее вариативным с точки зрения налоговой оптимизации. Более того, основной элемент налоговой политики – метод определения налоговой базы, с 1 января 2006 г. перестал существовать, т. к. теперь налоговая база начисляется только по «отгрузке».

Согласно законодательству налогоплательщик сам выбирает срок представления декларации и уплаты налога: ежемесячно или ежеквартально. Однако зафиксировать в налоговой политике ежеквартальный срок уплаты НДС могут только организации, у которых ежемесячно в течение квартала сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила 1 000 000 руб. Остальные организации представляют декларации по НДС и уплачивают налог ежемесячно, поэтому в учетной политике указанный выбор они не закрепляют.

Особенности использования налоговой политики организации при оптимизации налоговых платежей по отдельным налогам рассмотрены в последующих разделах.