Разработка стратегического плана: анализ информации о внутренней среде компании

Методика анализа информации о продуктовой и коммерческой деятельности компании

Для анализа информации о внутренней среде предприятия необходимо воспользоваться табл. 4.1.

Таблица 4.1

| № п/п | Направление анализа | Источник информации |

|---|---|---|

| 1 | Анализ объема производства и реализации продукции | Бизнес-план организации, данные регистров бухгалтерского учета, бухгалтерская отчетность (форма № 2), статистическая отчетность (форма № 1-предприятие «Основные сведения о деятельности организации», форма № 1-натура «Сведения о производстве и отгрузке промышленной продукции», форма № П-1 «Сведения о производстве и отгрузке товаров и услуг», форма № 5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)») |

| 2 | Анализ технико-организационного уровня производства | Бизнес-план организации, технические характеристики оборудования, отчеты, схема организационной структуры предприятия |

| 3 | Ресурсный анализ | |

| 3.1 | Анализ трудовых ресурсов | Первичная документация по учету труда (штатное расписание, данные табельного учета, наряды на выполнение работ, нормы, расценки, простойные листки и др.), данные регистров бухгалтерского учета, анкеты социологического исследования персонала, статистическая отчетность (форма № П-4 «Сведения о численности, зарплате и движении работников», форма № 1-т «Сведения о численности и заработной плате работников по видам деятельности») |

| 3.2 | Анализ средств труда | Данные оперативно-технического учета, данные первичного учета (договора, счета-фактуры, накладные, инвентарные карточки), данные регистров бухгалтерского учета, бухгалтерская отчетность (формы № 1,5), статистическая отчетность (форма № 11 «Сведения о наличии и движении основных средств и других нефинансовых активов», форма № П-2 «Сведения об инвестициях», форма № БМ «Баланс производственной мощности») |

| 3.3 | Анализ материальных ресурсов | Договоры на поставку сырья и материалов, данные оперативно-технического учета, план материально-технического снабжения, данные о нормах расхода материалов, спецификации, данные регистров бухгалтерского учета и отчетности, статистическая отчетность (форма № 5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)») |

| 4 | Анализ затрат и маржинальный анализ | Планово-нормативная документация (сметы, плановые и отчетные калькуляции себестоимости, нормативы по видам затрат, ценники, данные о ставках и тарифах на услуги), первичная документация по учету затрат, данные регистров бухгалтерского учета, бухгалтерская отчетность (форма № 5), статистическая отчетность (форма № 5–3 «Сведения о затратах на производство и реализацию продукции (работ, услуг)», форма № П-4 «Сведения о численности, зарплате и движении работников») |

| 5 | Анализ финансового состояния и финансовых результатов деятельности | Бухгалтерская отчетность (формы № 1, 2, 3, 4, 5, пояснительная записка) |

| 6 | Анализ инвестиционно-инновационной деятельности | Техническая и технологическая информация, отчеты исследовательских и конструкторских подразделений, инвестиционный бизнес-план, бухгалтерская отчетность (формы № 1,2, 5, пояснительная записка), данные бухгалтерского учета по счетам 04 «Нематериальные активы», 07 «Оборудования к установке», 08 «Вложения во внеоборотные активы» и др., форма № П-2 «Сведения об инвестициях», приложение к форме № П-2 «Сведения об инвестиционной деятельности», данные маркетинговых исследований |

| Комплекс маркетинга | ||

| Товар | Отчеты отдела сбыта (маркетингового отдела), материалы СМИ, опросы и анкетирование потребителей, экспертные оценки, данные бухгалтерского учета в части коммерческих расходов, бухгалтерская отчетность | |

| Цена | ||

| Каналы сбыта | ||

| Продвижение | ||

Для внутренней оценки ассортимента компании обычно используют АВС-анализ. Для этого необходимо знать объемы продаж в натуральном и стоимостном выражении и рентабельность продаж по каждой ассортиментной позиции компании. Кроме этого, при анализе ассортимента важна информация о доле, которую занимает товар (услуга) (или ассортиментная группа) компании на рынке. Для этого необходимо знать размер сегмента, который занимает определенный товар/услуга (ассортиментная группа) в общем объеме рынка.

Например, весь рынок туристических услуг составляет А человек, при этом определенную долю в нем занимает сегмент поездок в Италию. Пусть эта доля составляет С от всего рынка. Компания N в 2018 г. отправила В туристов в Италию. Тогда доля продукта (V) «Поездка в Италию» для компании N в сегменте поездок в Италию составит

VN (%) = A × C/B.

Данные о доле, занимаемой товаром/услугой в своем сегменте, а также о размере сегмента за несколько лет дают возможность построить анализ продуктового портфеля компании с помощью матрицы ВСG.

Также будет крайне полезной информация об ассортименте в разрезе потребительских свойств товаров (услуг), чтобы далее дифференцировать ассортимент по этим потребительским свойствам.

Например, компания производит хлеб. Данный продукт можно сравнить по виду муки, из которой он производится, по цене, по массе, по видам упаковки, по способу формования, по ситуациям потребления (для бутербродов, для супа, порционный хлеб, к чаю, диабетический, для допекания (разогрева) дома и т.п.). Соотнеся эти данные со структурой рынка продукта, можно составить картину положения компании на рынке с точки зрения занимаемых ниш по продукту и возможных перекосов в ассортименте. Определив причины неравномерности ассортимента, можно получить информацию о конкурентных преимуществах продукта либо, наоборот, о необходимости его доработки.

Другим примером анализа ассортимента является проведение такого анализа на одном из предприятий общественного питания, осуществленного студентами кафедры маркетинга Уральского Федерального университета имени первого Президента России Б.Н. Ельцина при изучении курса «Стратегический маркетинг» (табл. 4.2–4.10).

Таблица 4.2

| Показатели | Период | Отклонение | Темпы прироста,% | |

|---|---|---|---|---|

| Предыдущий | Отчетный | |||

| Оборот, тыс. руб. | 20536 | 25120 | 4584 | 122,32 |

| Удельный вес продукции собственного производства,% | 92 | 88 | – | – |

| Себестоимость | 13553,79 | 17332,8 | 3779,01 | 127,88 |

| Валовая прибыль, тыс. руб. | 6982,24 | 7787,2 | 804,96 | 111,5 |

| в % к обороту | 34 | 31 | –3 | 82,43 |

| Издержки обращения, тыс. руб. | 2258,96 | 4019,2 | 1760,24 | 177,92 |

| в % к обороту | 11 | 16 | 5 | 138,4 |

| Фонд оплаты труда, тыс. руб. | 2156 | 2514,37 | 358,37 | 116,62 |

| Балансовая прибыль, руб. | 4723,28 | 3768 | -955,28 | 79,77 |

| в % к обороту | 23 | 15 | -8 | 79,16 |

| Среднесписочная численность сотрудников, чел. | 18 | 18 | 0 | 100 |

| Оборот на 1 работника в год, тыс. руб. | 1140 | 1395 | 255 | 122,3 |

Данные, представленные в табл. 4.2, свидетельствуют о расширении деятельности предприятия, увеличении объемов продаж. Однако с увеличением товарооборота растут и издержки. В отчетном году по сравнению с предыдущим годом они возросли почти в 2 раза. Это сказалось на значительном уменьшении балансовой прибыли, которая уменьшилась на 20%. Наряду с этим, возрос объем продаж, что также отразилось на увеличении как выручки, так и себестоимости.

Текучесть кадров высока, но это не повлияло на количество работников, приток кадров также велик.

Необходимо отметить, что рентабельность сократилась в отчетном году. Это может быть вызвано тем, что инфляционный рост опережает выручку. Другая возможная причина — изменение структуры ассортимента продаж. В любом случае, это является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

Одним из важнейших показателей деятельности предприятия общественного питания является товарооборот.

Товарооборот общественного питания выражает экономические отношения, возникающие при реализации собственной продукции, покупных товаров, оказания услуг по организации питания (табл. 4.3).

Товарный ассортимент кофейни является сложным, т.е. имеет внутреннюю классификацию и включает различные товарные группы, товарные подгруппы, виды товаров и их разновидности (табл. 4.4).

Таблица 4.3

| Товарная группа | Объем продаж, руб. | |||

|---|---|---|---|---|

| Предыдущий | % | Отчетный | % | |

| Кофе и кофейные напитки | 3929280 | 19,2 | 4990067 | 19,5 |

| Чайная коллекция | 2129056 | 10,3 | 2929042 | 11,6 |

| Алкогольная продукция | 3918389 | 19,1 | 4579396 | 18,9 |

| Безалкогольные напитки | 1010232 | 4,9 | 1520535 | 6,1 |

| Горячие закуски | 700117 | 3,4 | 657640 | 2,6 |

| Холодные закуски | 3612381 | 17,6 | 3617600 | 14,4 |

| Супы | 504107 | 2,4 | 524390 | 2,1 |

| Горячие блюда | 2097949 | 10,2 | 2367780 | 9,4 |

| Гарниры | 201256 | 1,0 | 294355 | 1,2 |

| Десерты | 131200 | 0,6 | 151200 | 0,6 |

| Торты и пирожные | 900528 | 4,4 | 1580320 | 6,3 |

| Пиццы и сэндвичи | 621135 | 3,0 | 782335 | 3,1 |

| Блинчики | 800170 | 3,9 | 1025350 | 4,2 |

| Итого | 20536000 | 100,0 | 25120000 | 100,0 |

Таблица 4.4

| Широта ассортимента | Предприятие | Конкурент 1 | Конкурент 2 |

|---|---|---|---|

| Кофе и кофейные напитки | 48 | 50 | 41 |

| Чайная коллекция | 24 | 26 | 18 |

| Алкогольная продукция | 60 | 64 | 48 |

| Безалкогольные напитки | 28 | 28 | 34 |

| Горячие закуски | 5 | 4 | 3 |

| Холодные закуски | 13 | 10 | 5 |

| Супы | 3 | 2 | 2 |

| Горячие блюда | 12 | 3 | 6 |

| Гарниры | 5 | 0 | 0 |

| Десерты | 7 | 10 | 9 |

| Торты и пирожные | 31 | 24 | 17 |

| Пиццы и сэндвичи | 6 | 3 | 8 |

| Блинчики | 9 | 5 | 10 |

Представленный ассортимент к моменту проведения исследования насчитывает 13 товарных групп. Ассортимент блюд по глубине в целом отвечает специфике заведения, однако не вполне удовлетворяет потребности посетителей. В частности, это касается таких товарных групп, как «супы», «гарниры» и «горячие закуски». По многим товарным категориям исследуемое предприятие предоставляет более глубокий ассортимент, нежели ее основные конкуренты. Это, несомненно, является конкурентным преимуществом, так как позволяет удовлетворить потребности более широкого круга потребителей. В то же время существуют недостатки. Например, отсутствуют такие группы, как «специальные предложения», «блюдо дня», «фирменные аксессуары».

Широта и глубина ассортимента розничных торговых предприятий определяется с помощью показателей, именуемых коэффициентами широты и глубины ассортимента.

Коэффициент широты рассчитывается по формуле

КШ = ШД/ШБ × 100%,

где КШ — коэффициент широты; ШД — широта действительная; ШБ — широта базовая.

Тогда КШ = 251/272 = 0,92 = 92%.

Полученный коэффициент приближен к единице, поэтому можно сказать, что ассортимент в магазине достаточно широкий.

Анализ глубины ассортимента представлен в табл. 4.5.

Таблица 4.5

| Товарная группа | Глубина базовая, в штуках | Глубина действительная, в штуках | Коэффициент глубины КГ = ГД/ГБ |

|---|---|---|---|

| Кофе и кофейные напитки | 57 | 48 | 0,842 |

| Кофе | 12 | 11 | 0,917 |

| Напитки на основе молока и эспрессо | 21 | 19 | 0,904 |

| «Регионы мира» | 12 | 8 | 0,667 |

| Холодный кофе | 3 | 3 | 1,000 |

| Кофе с алкоголем | 9 | 7 | 0,778 |

| Чайная коллекция | 26 | 24 | 0,923 |

| Черный чай | 5 | 4 | 0,800 |

| Зеленый чай | 4 | 4 | 1,000 |

| Популярный чай | 5 | 4 | 0,800 |

| Элитный чай | 4 | 4 | 1,000 |

| Чай на основе трав | 5 | 5 | 1,000 |

| С молоком | 3 | 3 | 1,000 |

| Алкогольная продукция | 74 | 60 | 0,810 |

| Коньяк и бренди | 9 | 6 | 0,667 |

| Виски | 7 | 6 | 0,857 |

| Ром | 7 | 5 | 0,715 |

| Водка | 8 | 6 | 0,75 |

| Джин | 1 | 1 | 1,000 |

| Вермут | 4 | 4 | 1,000 |

| Текила | 4 | 3 | 0,750 |

| Вино | 18 | 15 | 0,833 |

| Ликеры | 13 | 11 | 0,846 |

| Пиво | 3 | 3 | 1,000 |

| Безалкогольные напитки | 30 | 28 | 0,933 |

| Соки | 6 | 5 | 0,833 |

| Коктейли | 14 | 15 | 1,071 |

| Минеральная вода | 6 | 6 | 1,000 |

| Газированная вода | 4 | 2 | 0,500 |

| Горячие закуски | 8 | 5 | 0,625 |

| Жульены | 2 | 2 | 1,000 |

| Омлеты | 3 | 2 | 0,667 |

| Каши | 3 | 1 | 0,337 |

| Холодные закуски | 15 | 13 | 0,866 |

| Салаты | 8 | 8 | 1,000 |

| Нарезки | 7 | 5 | 0,715 |

| Горячие блюда | 13 | 12 | 0,923 |

| Из мяса | 7 | 6 | 0,857 |

| Из рыбы | 2 | 2 | 1,000 |

| Из птицы | 4 | 4 | 1,000 |

Полученные коэффициенты по всем ассортиментным группам приближены к 1, поэтому можно сказать, что ассортимент в кафе достаточно глубокий. Исключение составляет ассортиментная группа «горячие закуски», что связано с низкой рентабельностью таких блюд, как каши и омлеты.

Для анализа ассортимента продукции был использован совмещенный анализ АВС/XYZ. Результатом анализа является группировка объектов по степени влияния на общий результат. Анализ продаж приведен за отчетный год. Алгоритм выполнения операций для проведения данного анализа следующий:

1. Анализ АВС (проводился по двум критериям):

- определение объекта анализа (товарная номенклатура);

- определение параметра, по которому будет проводиться анализ (объем продаж в суммарном выражении, объем продаж в количественном выражении);

- сортировка объектов анализа в порядке убывания значения параметра;

- определение А, В и С.

2. Анализ XYZ:

- определение объекта анализа (товарная номенклатура);

- определение параметра, по которому будет проводиться анализ (реализация, руб.);

- определение периода, за который будет проводиться анализ (12 мес.);

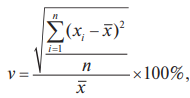

- определение коэффициента вариации для каждого объекта анализа по формуле:

где xi — значение параметра по оцениваемому объекту за i-й период; х — среднее значение параметра по оцениваемому объекту анализа; п — число периодов; - сортировка объектов анализа по возрастанию значения коэффициента вариации;

- определение групп Х, Y и Z.

3. Совмещение результатов.

- проведение АВС-анализа;

- проведение XYZ-анализа;

- совмещение полученных результатов;

- построение совмещенной матрицы.

4. Подведение итогов.

За объект АВС-анализа были взяты следующие товарные группы:

- горячие закуски;

- холодные закуски;

- супы;

- горячие блюда;

- гарниры;

- пиццы и сэндвичи;

- блинчики.

Эти группы товаров составляют значительную долю товарооборота (свыше 40%). При этом издержки производства и обращения, связанные с реализацией данных блюд, наиболее велики (высокие расходы на хранение, порча сырья вследствие малого срока хранения, расходы на содержание складских и подсобных помещений и т.д.). Кроме того, оборот этих групп быстрее, поставки продуктов и сырья приходят ежедневно, что в свою очередь также повышает уровень издержек.

Поэтому важно провести анализ именно по этим группам с целью выявления «слабых» позиций в меню и дальнейшей рационализации ассортимента.

Параметром анализа 1 был выбран объем продаж в суммарном выражении, параметром анализа 2 был выбран объем продаж в количественном выражении. На практике было выверено, что:

Группа А состоит из тех объектов, сумма долей с накопительным итогом которых, составляет первые 50% от общей суммы параметров.

Группа В включает те объекты, сумма долей которых с накопительным итогом составляет от 50 до 80% от общей суммы параметров.

Группа С образована оставшимися объектами, сумма долей с накопительным итогом которых, составляет более 80% от общей суммы параметров.

Исходя из этого распределение наименований представлено в табл. 4.6.

Таблица 4.6

| Наименование | Объем продаж, руб. | Доля, % | Кумулята (накопительный итог) | Группа |

|---|---|---|---|---|

| Отбивная филе свинины | 522 730,00 | 6,6 | 6,6 | А |

| Паста с курицей | 414 010,00 | 5,2 | 11,8 | А |

| Салат «Цезарь» | 345 670,00 | 4,3 | 16,1 | А |

| Жаркое по-домашнему в горшочке | 343 600,00 | 4,3 | 20,4 | А |

| Салат «Греческий» | 339 220,00 | 4,3 | 24,7 | А |

| Салат «Деревенский» | 312 000,00 | 3,9 | 28,6 | А |

| Блинчики с ветчиной и сыром | 309 260,00 | 3,9 | 32,5 | А |

| Блинчики с семгой | 272 600,00 | 3,4 | 35,9 | А |

| Омлет с ветчиной | 262 080,00 | 3,3 | 39,2 | А |

| Семга, припущенная в травах | 261 170,00 | 3,3 | 42,5 | А |

| Салат «Пикантный» | 244 020,00 | 3,1 | 45,6 | А |

| Тортилья с цыпленком | 219 330,00 | 2,8 | 48,3 | А |

| Солянка | 213 100,00 | 2,7 | 51,0 | В |

| Пицца «Ассорти» | 204 000,00 | 2,6 | 53,6 | В |

| Сэндвич клубный | 198 930,00 | 2,5 | 56,1 | В |

| Салат «Созвучие» | 185 220,00 | 2,3 | 58,4 | В |

| Куриный бульон | 175 700,00 | 2,2 | 60,6 | В |

| Блинчики с икрой | 167 970,00 | 2,1 | 62,7 | В |

| Шницель из цыпленка | 156 900,00 | 2,0 | 64,7 | В |

| Язык запеченный | 138 180,00 | 1,7 | 66,4 | В |

| Блинчики с фруктами | 137 970,00 | 1,7 | 68,2 | В |

| Суп-крем грибной | 135 590,00 | 1,7 | 69,9 | В |

| Семга жареная | 130 400,00 | 1,6 | 71,5 | В |

| Говядина с красным перцем | 126 840,00 | 1,6 | 73,1 | В |

| Паста с грудинкой | 125 720,00 | 1,6 | 74,7 | В |

| Жульен из цыпленка | 125 060,00 | 1,6 | 76,3 | В |

| Жульен из грибов | 116 000,00 | 1,5 | 77,7 | В |

| Рулетики из курицы | 93 100,00 | 1,2 | 78,9 | В |

| Сэндвич «Гурман» | 89 160,00 | 1,1 | 80,0 | В |

| Гратте из картофеля | 86 960,00 | 1,1 | 81,1 | С |

| Блинчики с творогом | 83 280,00 | 1,0 | 82,1 | С |

| Салат «Экзотика» | 81 770,00 | 1,0 | 83,2 | С |

| Пицца сырная | 81 000,00 | 1,0 | 84,2 | С |

| Салат с телячьим языком | 80 700,00 | 1,0 | 85,2 | С |

| Пицца с курой | 79 660,00 | 1,0 | 86,2 | С |

| Омлет с грибами | 79 020,00 | 1,0 | 87,2 | С |

| Паста с морепродуктами | 75 740,00 | 1,0 | 88,1 | С |

| Каша «5 злаков» | 75 480,00 | 0,9 | 89,1 | С |

| Салат из кальмаров | 73 200,00 | 0,9 | 90,0 | С |

| Блинчики с бужениной | 69 480,00 | 0,9 | 90,9 | С |

| Ассорти из маринованных овощей | 61 600,00 | 0,8 | 91,7 | С |

| Семга слабосоленая | 60 800,00 | 0,8 | 92,4 | С |

| Шпинат в чесночном соусе с кунжутом | 60 800,00 | 0,8 | 93,2 | С |

| Закуска «Скандинавия» | 58 630,00 | 0,7 | 93,9 | С |

| Тарелка сырная | 57 780,00 | 0,7 | 94,7 | С |

| Сельдь с картофелем | 54 990,00 | 0,7 | 95,3 | С |

| Масляная рыба в панировке с соусом | 54 530,00 | 0,7 | 96,0 | С |

| Брокколи жаренная в чесночном соусе | 53 900,00 | 0,7 | 96,7 | С |

| Тортилья с овощами | 48 320,00 | 0,6 | 97,3 | С |

| Сэндвич матросский | 44 910,00 | 0,6 | 97,9 | С |

| Булочка свежая | 44 160,00 | 0,6 | 98,4 | С |

| Тортилья с фруктами | 31 800,00 | 0,4 | 98,8 | С |

| Мексиканская смесь | 31 700,00 | 0,4 | 99,2 | С |

| Белый парной рис | 30 700,00 | 0,4 | 99,6 | С |

| Фасоль стручковая жареная | 30 290,00 | 0,4 | 100,0 | С |

По данным табл. 4.6 можно сказать, что на данный момент в рассмотренном ассортименте 52% позиций (группы А и В) дают 80% вклада в товарооборот.

Для более детального анализа ассортимента были проведены исследования по количеству реализованных блюд (табл. 4.7).

Таблица 4.7

| Наименование | Количество реализованных блюд, шт | Доля, % | Кумулята (накопительный итог) | Группа |

|---|---|---|---|---|

| Салат «Цезарь» | 4418,000 | 5,8 | 5,8 | А |

| Булочка свежая | 4416,000 | 5,8 | 11,6 | А |

| Салат «Греческий» | 4021,000 | 5,3 | 16,9 | А |

| Жаркое по-домашнему в горшочке | 3436,000 | 4,5 | 21,4 | А |

| Жульен из цыпленка | 3143,000 | 4,1 | 25,5 | А |

| Салат «Деревенский» | 3120,000 | 4,1 | 29,6 | А |

| Блинчики с ветчиной и сыром | 2726,000 | 3,6 | 33,2 | А |

| Отбивная филе свинины | 2659,000 | 3,5 | 36,7 | А |

| Салат «Созвучие» | 2646,000 | 3,5 | 40,1 | А |

| Тортилья с цыпленком | 2437,000 | 3,2 | 43,3 | А |

| Паста с курицей | 2423,000 | 3,2 | 46,5 | А |

| Омлет с ветчиной | 2184,000 | 2,9 | 49,4 | А |

| Паста | 2179,000 | 2,9 | 52,2 | В |

| Солянка | 2131,000 | 2,8 | 55,0 | В |

| Семга, припущенная в травах | 2009,000 | 2,6 | 57,7 | В |

| Каша 5 злаков | 1887,000 | 2,5 | 60,1 | В |

| Куриный бульон | 1757,000 | 2,3 | 62,4 | В |

| Салат «Пикантный» | 1743,000 | 2,3 | 64,7 | В |

| Пицца «Ассорти» | 1700,000 | 2,2 | 67,0 | В |

| Ассорти из маринованных овощей | 1540,000 | 2,0 | 69,0 | В |

| Блинчики с творогом | 1527,000 | 2,0 | 71,0 | В |

| Жульен из грибов | 1160,000 | 1,5 | 72,5 | В |

| Гратте из картофеля | 1087,000 | 1,4 | 73,9 | В |

| Паста с морепродуктами | 1082,000 | 1,4 | 75,4 | В |

| Сэндвич клубный | 1047,000 | 1,4 | 76,7 | В |

| Шницель из цыпленка | 1046,000 | 1,4 | 78,1 | В |

| Суп-крем грибной | 1043,000 | 1,4 | 79,5 | В |

| Паста с грудинкой | 962,000 | 1,3 | 80,7 | С |

| Салат из кальмаров | 915,000 | 1,2 | 81,9 | С |

| Салат с телячьим языком | 807,000 | 1,1 | 83,0 | С |

| Сэндвич «Гурман» | 743,000 | 1,0 | 84,0 | С |

| Блинчики с икрой | 694,000 | 0,9 | 84,9 | С |

| Язык запеченный | 658,000 | 0,9 | 85,7 | С |

| Блинчики с фруктами | 657,000 | 0,9 | 86,6 | С |

| Семга жареная | 652,000 | 0,9 | 87,5 | С |

| Тарелка сырная | 642,000 | 0,8 | 88,3 | С |

| Мексиканская смесь | 634,000 | 0,8 | 89,1 | С |

| Салат «Экзотика» | 629,000 | 0,8 | 90,0 | С |

| Белый парной рис | 614,000 | 0,8 | 90,8 | С |

| Шпинат в чесночном соусе с кунжутом | 608,000 | 0,8 | 91,6 | С |

| Говядина с красным перцем | 604,000 | 0,8 | 92,4 | С |

| Блинчики с бужениной | 579,000 | 0,8 | 93,1 | С |

| Пицца с курой | 569,000 | 0,7 | 93,9 | С |

| Брокколи жаренная в чесночном соусе | 539,000 | 0,7 | 94,6 | С |

| Закуска «Скандинавия» | 533,000 | 0,7 | 95,3 | С |

| Сэндвич «матросский» | 499,000 | 0,7 | 95,9 | С |

| Рулетики из курицы | 490,000 | 0,6 | 96,6 | С |

| Омлет с грибами | 439,000 | 0,6 | 97,1 | С |

| Сельдь с картофелем | 423,000 | 0,6 | 97,7 | С |

| Пицца сырная | 405,000 | 0,5 | 98,2 | С |

| Семга слабосоленая | 320,000 | 0,4 | 98,6 | С |

| Тортилья с овощами | 302,000 | 0,4 | 99,0 | С |

| Масляная рыба в панировке с соусом | 287,000 | 0,4 | 99,4 | С |

| Бульон со свиными ребрышками и лапшой | 233,000 | 0,3 | 99,7 | С |

| Фасоль стручковая жареная | 212,000 | 0,3 | 100,0 | С |

За объект XYZ-анализа была взята товарная номенклатура, параметром анализа была выбрана выручка в руб., рассчитан коэффициент вариации, проведена сортировка объектов анализа по возрастанию коэффициента, в результате чего были определены группы продукции X, Y и Z.

На практике было выверено:

Группу Х образуют те номенклатурные позиции, коэффициент вариации которых не превышает 10%. При этом потребление товаров этой группы имеет почти стабильный характер.

Группа Y включает те объекты, коэффициент вариации по которым составляет от 10 до 25% и характеризуется определенными тенденциями потребления.

Группа Z состоит из тех объектов, коэффициент вариации по которым превышает 25%, потребность покупателей в продукции этой группы является стохастической.

Исходя из этого, распределение наименований продукции по группам Х, Y, Z представлено в табл. 4.8.

Таблица 4.8

| Наименование | Среднее | Коэффициент вариации, v | Группа |

|---|---|---|---|

| Шницель из цыпленка | 52300,00 | 14 | Y |

| Салат с телячьим языком | 26900,00 | 20 | Y |

| Суп-крем грибной | 45196,67 | 24 | Y |

| Белый парной рис | 10233,33 | 28 | Z |

| Брокколи жаренная в чесночном соусе | 17966,67 | 13 | Y |

| Булочка свежая | 14720,00 | 8 | Х |

| Тортилья с цыпленком | 73110,00 | 8 | Х |

| Жульен из цыпленка | 41686,67 | 14 | Y |

| Тарелка сырная | 19260,00 | 8 | Х |

| Сельдь с картофелем | 18330,00 | 11 | Y |

| Сэндвич матросский | 14970,00 | 20 | Y |

| Фасоль стручковая жареная | 10096,67 | 12 | Y |

| Блинчики с творогом | 27760,00 | 16 | Y |

| Сэндвич «Гурман» | 29720,00 | 8 | Х |

| Салат из кальмаров | 24400,00 | 13 | Y |

| Сэндвич клубный | 66310,00 | 9 | Х |

| Говядина с красным перцем | 42280,00 | 15 | Y |

| Салат «Созвучие» | 113073,33 | 20 | Y |

| Салат «Деревенский» | 55990,00 | 12 | Y |

| Салат «Пикантный» | 81340,00 | 18 | Y |

| Жульен из грибов | 38666,67 | 34 | Z |

| Блинчики с семгой | 90866,67 | 14 | Y |

| Салат «Цезарь» | 115223,33 | 13 | Y |

| Салат «Греческий» | 174243,33 | 13 | Y |

| Блинчики с икрой | 104000,00 | 7 | Х |

| Пицца сырная | 27000,00 | 15 | Y |

| Омлет с ветчиной | 25246,67 | 6 | Х |

| Паста с морепродуктами | 87360,00 | 16 | Y |

| Блинчики с фруктами | 45990,00 | 10 | Х |

| Язык запеченный | 46060,00 | 23 | Y |

| Тортилья с фруктами | 10566,67 | 30 | Z |

| Мексиканская смесь | 10600,00 | 20 | Y |

| Пицца с курой 26533,33 | 19 | Y | |

| Закуска «Скандинавия» | 19543,33 | 12 | Y |

| Рулетики из курицы | 31033,33 | 21 | Y |

| Пицца «Ассорти» | 71033,33 | 26 | Z |

| Ассорти из маринованных овощей | 20533,33 | 11 | Y |

| Тортилья с овощами | 16106,67 | 19 | Y |

| Масляная рыба в панировке с соусом | 18176,67 | 27 | Z |

| Омлет с грибами | 26340,00 | 10 | Х |

| Семга жареная | 43466,67 | 12 | Y |

| Салат «Экзотика» | 27256,67 | 31 | Z |

| Паста с грудинкой | 41906,67 | 18 | Y |

| Гратте из картофеля | 28986,67 | 20 | Y |

| Каша «5 злаков» | 25160,00 | 11 | Y |

| Салат «Созвучие» | 61740,00 | 14 | Y |

| Жаркое по-домашнему в горшочке | 114533,33 | 18 | Y |

| Блинчики с ветчиной и сыром | 103086,67 | 10 | Х |

| Паста с курицей | 138003,33 | 9 | Х |

| Семга слабосоленая | 20266,67 | 22 | Y |

| Солянка | 68000,00 | 13 | Y |

| Блинчики с бужениной | 23160,00 | 17 | Y |

| Семга, припущенная в травах | 87056,67 | 15 | Y |

| Отбивная филе свинины | 58566,67 | 16 | Y |

| Шпинат в чесночном соусе с кунжутом | 20266,67 | 14 | Y |

По данным табл. 4.8 можно составить единую таблицу результатов анализа (табл. 4.9).

Таблица 4.9

| Группа | Объем продаж, руб. | Доля каждой группы в объеме | Количество товарных позиций | Доля в общем количестве товарных позиций |

|---|---|---|---|---|

| Группа Х (высокая степень надежности прогноза продаж, стабильное потребление) | 645786,67 | 24 | 11 | 20 |

| Группа Y (средняя степень надежности прогноза продаж, нестабильное потребление) | 1830523,35 | 69 | 37 | 69 |

| Группа Z (низкая степень надежности продаж, стохастическое потребление) | 175933,34 | 7 | 6 | 11 |

| Итого | 2652243,36 | 100 | 54 |

По данным таблицы 4.9 можно сделать вывод, что только 20% блюд ассортимента, дающие 24% объема выручки, являются позициями высокой степени надежности по стабильности потребления; 69% ассортимента дают максимальное вложение — 69%, но степень надежности прогноза продаж средняя; 11% ассортимента не надежны в прогнозах продаж и имеют стохастическое потребление.

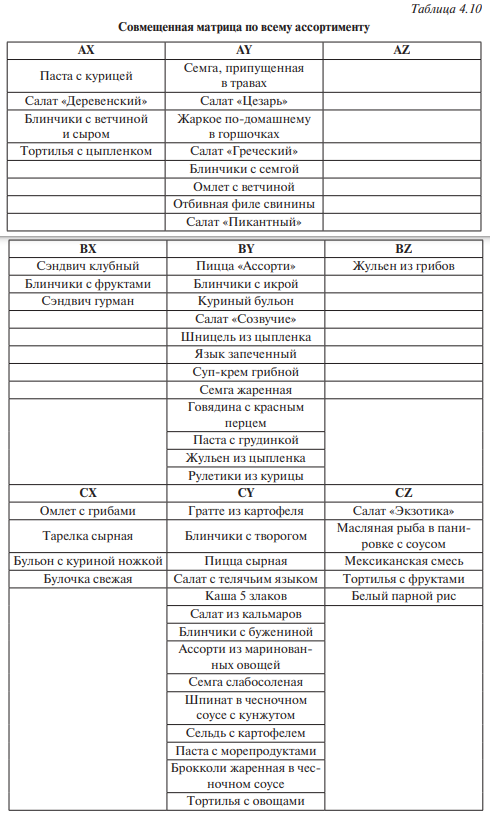

Следующим шагом анализа является совмещение результатов АВС и XYZ-анализов. В зависимости от того, в какую из девяти групп попадает продукт, к нему могут быть применены различные стратегии производства, продвижения и т. д. Совмещенная матрица по всему анализируемому ассортименту (АВС — параметр объема продаж в суммарном выражении, руб.) представлена в табл. 4.10.

Учитывая все факторы анализа АВС, можно дать оценку каждой сформированной группе и принять решение о снятии, замене, продвижении позиций ассортимента.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Группа АХ — это наиболее важные товары. Они должны быть на складе всегда. Стоит так же принять во внимание периодичность поставок и надежность поставщика. Необходимо тщательное отслеживание и сокращение сроков оборачиваемости товара. Чем короче длительность цикла, тем ниже потребность в оборотных средствах.

Товары группы AY иBY при высоком товарообороте имеют недостаточную стабильность расхода и, как следствие, для того чтобы обеспечить их постоянное наличие, нужно увеличить страховой запас. Возможно, именно из-за отсутствия необходимых продуктов, возникли перепады в продажах.

Классы AZ и BZ — это товары, по которым необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля.

Класс СХ — это товары, которые не приносят компании большой прибыли, но степень их важности нельзя недооценивать. Например, без «булочки свежей» практически не заказывают горячие блюда и супы, которые, в свою очередь, находятся в группах А и В. Поэтому важно, чтобы этот товар всегда был в наличии.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом заказа), но при этом сформировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

В группу товаров CZ попадают все новые товары (например, салат «Экзотика»), товары спонтанного спроса, поставляемые под заказ и т.п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные и труднореализуемые товарные запасы, по которым компания несет потери.

Источником данных о ценах на продукты/услуги служат прайслисты компании. Себестоимость обычно рассчитывает плановый отдел. Чтобы иметь возможность проанализировать «историю развития» продукта/услуги, информацию о ценах и себестоимости необходимо собрать за несколько лет (например, за два-три года).

Анализ цен поставщиков можно провести на основе трех источников:

- бухгалтерской отчетности, в которой учитываются партии и цены на сырье;

- спецификаций, прилагаемых к договорам, заключенным с поставщиками товаров/услуг;

- прайс-листов, полученных непосредственно от поставщиков.

Цены поставщиков вашей компании полезно сравнить с ценами в отрасли, чтобы оценить затраты компании на сырье с точки зрения рынка. Такой анализ поможет понять, по какому виду сырья ваша компания может дополнительно оптимизировать затраты. Важно отметить, что в таком анализе необходимо учитывать ряд факторов, среди которых:

- номинальные цены за единицу продукции;

- размеры партий, которыми закупается сырье;

- условия поставок товаров: самовывоз, доставка на склад клиента, условия поставок в случае импорта и т.п.;

- условия платежа поставщикам: полная или частичная предоплата, оплата по факту, с отсрочкой платежа, валюта платежа и т.п.;

- сроки поставок сырья.

Все эти факторы могут существенно повлиять на цены поставщиков, поэтому перед началом анализа важно узнать, на каких условиях работает ваше предприятие с каждым поставщиком.

Финансовым результатом работы компании является прибыль по итогам каждого года. Кроме этого, необходимо проанализировать выручку, маржу, рентабельность. Все эти данные очень важны для маркетолога, т.к. в конечном итоге являются показателями эффективности работы компании. Информация должна поступать регулярно, по итогам окончания месяца, квартала, сезона, года. Для ее получения необходимо направлять запросы главному бухгалтеру компании, сотрудникам финансового отдела или финансовому директору.

Информацию о клиентах собирает и бережно хранит любое предприятие, используя систему СRМ, либо базу данных. Клиентами компании могут являться физические и (или) юридические лица. В зависимости от этого, могут возникать различия в собираемой по клиентам информации. Мы остановимся на клиентах — юридических лицах, поскольку относительно клиентов — физических лиц или непосредственных потребителях товаров (услуг) информация идет по другому разделу.

Для оценки клиентов компании используется большое количество методик. Самая популярная из них — это АВС-анализ. Для проведения этого вида анализа необходимы данные об объемах продаж по каждому клиенту в натуральном и стоимостном выражении, рентабельность продаж по каждому клиенту. Спецификой такого сбора информации является форма ведения учета на предприятии, поскольку учет по клиентам с возможностью расчета рентабельности ведется не всегда. Также необходимо учитывать условия сотрудничества, которые, как правило, регулируются Положением о ценообразовании на предприятии и закреплены в договоре с каждым клиентом. Такими условиями сотрудничества являются:

- скидки на продукцию;

- скидки на объемы продукции;

- отсрочки платежей;

- количество и условия возвратов (отказов от) продуктов (услуг) и т.д.

Все эти параметры необходимо учитывать при подсчете итоговых объемов продаж и рентабельности по клиентам, т.к. условия сотрудничества могут существенно изменить их, и при учете этих дополнительных факторов анализ клиентов станет объективнее.

В маркетинговом анализе продукта (услуги) одним из компонентов является анализ рекламы и продвижения, продукта/услуги, поэтому очень важно накапливать информацию о том, какие товары (услуги) рекламировались, в течение какого периода и какой была эффективность от проведенных рекламных кампаний. Необходимо собирать в единой базе их планы (даты проведения, мероприятия, стоимость).

Эффективность рекламных кампаний можно оценивать разными способами, например:

- по объему продаж во время и после проведения, если целью было увеличение объема продаж;

- по количеству откликов в случае привлечения новых клиентов;

- по узнаваемости бренда, если цель кампании — повышение узнаваемости бренда и т.д.

Методика анализа информации о кадровой и экономической деятельности компании

Данные о численности персонала, среднем возрасте и образовании, программах мотивации и показателях изменения состава (текучести) кадров специалист по маркетингу может узнать в отделе кадров. Полезно проанализировать эффективность деятельности внутриорганизационного маркетинга компании, программы клиентоориентированности персонала и лояльности потребителей.

В настоящее время методика оценки клиентоориентированности персонала является предметом дискуссии маркетологов. Поэтому воспользуемся одним из подходов к решению этой проблемы, в соответствии с которым клиентоориентированность персонала отражает (с большой степенью условности) лояльность потребителя.

Специалисты выделяют следующие методы анализа лояльности потребителей.

Индексные методы

Метод разделения потребностей (Д. Аакер, Jan Hofmeyr, Butch Rice и другие). Суть метода состоит в том, что степень лояльности потребителя определяется в численном выражении. Иными словами, лояльность марке можно определить исходя из того, как часто и в каком соотношении происходит покупка данной марки по отношению к другим маркам. Поэтому, например, если человек купил марку А пять раз из десяти, считается, что марка А занимает 50% от потребностей данного потребителя. Аналогично, если кто-то покупает марку Б шесть раз из десяти, считается, что «доля требований» составляет 60% от потребностей в данном виде товара. Определение лояльных потребителей основывается, таким образом, на данных о том, сколько раз потребитель должен купить марку А или Б, чтобы считаться лояльным.

Конверсионная модель (Conversion Model TM). В соответствии с данным методом, используются четыре основных показателя: удовлетворенность торговой маркой, наличие и качество альтернативы, важность выбора бренда, степень неуверенности или двойственности отношения (для окончательного выбора необходим стимул).

Относительные методы

Метод маркетингового шкалирования оценивает лояльность с помощью сочетания «поведенческих» (лояльность оценивается как определенный тип поведения, выражаемый в повторных покупках) и «воспринимаемых» (лояльность формируется в результате обобщения чувств, эмоций, др.) характеристик. Метод предлагает сделать выборочное полевое маркетинговое исследование и определить профиль удовлетворенности определенных групп клиентов. Шкала оценки степени удовлетворенности: от «1» — полностью не удовлетворены до «5» полностью удовлетворены. Соответственно идеальный уровень удовлетворенности клиентов равен 5.

Метод одной цифры (остаточный индекс промоутера (Ф. Райхельд).

Основа метода в том, что респонденту задается всего один вопрос: «Вы порекомендуете нас друзьям?». Ответом является ранг от 1 (min) до 10 (max). Респонденты, поставившие 9 и 10, называются «промоутеры». От общего процента ответов 9 и 10 отнимается общий процент ответов 6 и ниже. Таким образом, выявляется процент «промоутеров», что и является основным показателем при использовании данного метода.

Из представленных методов видно, что чаще всего оценка лояльности опирается на совершенно другие показатели, нежели удовлетворенность. Применимость данных методов, в первую очередь, зависит от отрасли, в которой работает исследуемая компания. Кроме того, данные методы рассматривают только истинную лояльность, скрытая лояльность с помощью подобных методов не может быть определена, главным образом из-за невозможности достоверно оценить сегмент скрытых почитателей компании или марки.

Важным вкладом в анализ информации о внутренней и внешней среде является проведение SWOT-анализа. Для него ключевыми менеджерами компании проводится оценка сильных и слабых сторон компании, возможностей и угроз на рынке.

Для этого привлекаются следующие эксперты:

- директор (руководитель компании);

- заместитель (заместители директора);

- ключевые менеджеры по направлениям производства, продаж, развития, финансов;

- главный бухгалтер;

- логист;

- главный маркетолог;

- руководитель отдела качества (претензий);

- руководитель кадрового подразделения;

- руководители цехов (отдельных производств);

- главный инженер; главный технолог;

- руководитель службы снабжения и т.д.

Данный список может варьироваться в зависимости от организационной структуры и штатного расписания компании. Важно, чтобы в опросе были задействованы эксперты всех служб, обеспечивающих процесс выпуска продукции (предоставления услуги).

Лучше проводить опрос в письменной форме. Для этого каждому эксперту предлагается заполнить подготовленный опросный лист. Перед этим необходимо объяснить, что такое сильные и слабые стороны компании, чем они отличаются от возможностей и угроз той же компании. Можно привести примеры таких характеристик для абстрактной (не вашей) компании. Примеры из работы вашей организации приводить нежелательно, т.к. эксперт обязательно их использует при заполнении листа, что исказит результаты опроса. Также крайне важно, чтобы эксперты, участвующие в опросе, не обсуждали между собой те факторы, которые они собираются внести в опросный лист.

После получения заполненных опросных листов можно провести второй этап опроса для составления количественного SWOT-анализа.

Для этого все факторы, указанные экспертами и влияющие, по их мнению, на компанию, надо внести в единый перечень. Затем его необходимо дать экспертам, чтобы они оценили важность каждого фактора, например, по 100-балльной шкале (методика SWOT-анализа рассматривается в другой теме курса).

После получения и систематизации всей информации маркетолог может сделать практически любые виды маркетингового анализа (часть из них уже были упомянуты выше) и осуществить построение маркетинговой стратегии компании.