Анализ конкурентов и конкурентоспособности компании

Позиции конкурирующих компаний

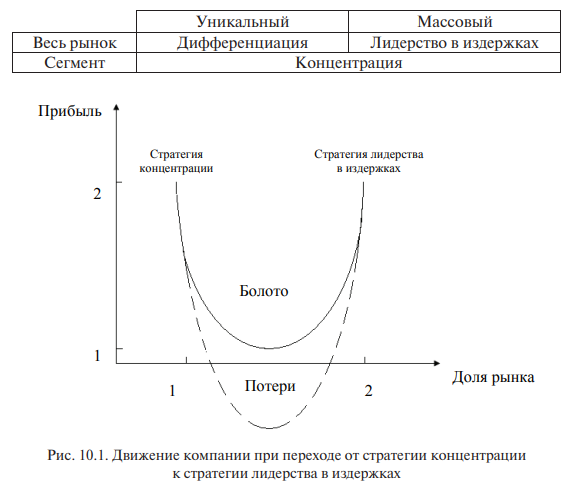

Реализуя три направления, представленные М. Портером, фирмы могут эффективно участвовать в конкурентной борьбе.

Если фирма не владеет ни одним из них, она не может отражать атаки конкурентов:

- ценовое лидерство — низкая себестоимость за счет эффекта масштаба;

- дифференцирование — уникальный продукт или маркетинговые предложения. Это может быть продуктовая инновация, новая услуга, метод продвижения марки, эксклюзивная система распределения или ценообразования;

- фокусирование — специализация на жестко определенных рынках.

Все эти направления М. Портер представил в виде следующей схемы (рис. 10.1).

Компании с концентрированной или дифференцированной стратегией не имеют большую долю рынка, такую, как компании со стратегией лидерства в издержках, но при этом различии все компании могут получать одинаково высокую прибыль. Если же компании со стратегиями концентрации и дифференциации пытаются расширить долю рынка, то их движение идет через снижение прибыли (болото) или даже через потери. Стратегии концентрации и дифференциации — удел средних и малых компаний, стратегия лидерства в издержках — крупных.

Анализ конкуренции включает определение собственной позиции и позиций конкурентов. Типы позиций известны:

1) лидеры соблюдают баланс между агрессивным завоеванием новых покупателей и защитой имеющихся позиций, имеют 40 % доли рынка;

2) претенденты агрессивно атакуют для увеличения своей доли (30 %);

3) ведомые не обладают достаточными ресурсами, довольствуются своим положением или пытаются расширить долю рынка. Концентрируют свои усилия на ограниченном рыночном пространстве (20 %);

4) аутсайдеры — компании, специализирующиеся на определенном рынке, продукте, покупателях и нашедшие безопасный и прибыльный сегмент. Когда рынок достигает зрелости, он становится привлекательным для других производителей, что затрудняет бизнес ранее освоившим этот сегмент фирмам (10%).

Знание конкурентных позиций необходимо потому, что они определяют маркетинговые стратегии. Фирмы-аутсайдеры специализированы и имеют узкую направленность. Лидерам приходится парировать атаки конкурентов одновременно с осуществлением своих планов развития и расширения рынков. Претенденты агрессивны, но могут атаковать только слабые места лидеров и других соперников: любая атака требует огромных ресурсов. Ведомые придерживаются принципа «и я тоже»: они копируют успешные действия остальных игроков, но у них нет сил для агрессивной борьбы. Другими словами, маркетинговые стратегии в конкуренции могут быть либо наступательными, либо оборонительными.

Наступательные стратегии наиболее типичны для претендентов.

Обычно они используются против ведомых и аутсайдеров, но и лидер их не минует. Все зависит от того, насколько укреплена его позиция. Если все-таки решение об атаке на лидера принято, то бить нужно в его слабое место. Атака узким фронтом повышает шансы на успех, но для этого нужно четко рассчитать ресурсы.

Вариантами наступлений являются:

1) лобовая атака. Фронтальный метод атаки является самым сложным. Для него у претендента должна быть сила. Суть его заключается в повторении действий лидера в каком-либо аспекте маркетинговой программы. Многие фирмы, ведущие лобовую атаку, терпят поражение;

2) фланговая атака означает, что претендент выявил свои силы и слабости, сопоставил их с силами и слабостями лидера и направил все усилия на слабые места лидирующей компании. Так

Burger King атаковала стандартизированный McDonald’s своей услугой «сделай сам», когда покупатель мог заказать себе такой гамбургер, какой ему хотелось;

3) «зубастая» стратегия означает, что конкурента можно сокрушить, атакуя его сразу в нескольких направлениях (например, объединив программу продвижения с выпуском нового продукта) и оставляя его без сил к сопротивлению;

4) партизанская атака. Данный тип наступления не может быть длительным и крупномасштабным. Его цель — раздражать конкурентов своими непредсказуемыми, циклически повторяющимися атаками.

Полноценная оборона — это баланс между ожиданиями атаки и ответом на агрессивные шаги конкурентов. Оборонительную роль исполняет только лидер, но даже ему приходится комбинировать оборону и наступление. Занятие оборонительной позиции помогает избежать обманчивого чувства незыблемости собственных позиций и открытости для претендентов.

Оборонительные стратегии могут выражаться в следующих действиях:

1) в возведении стены вокруг сильных позиций. Для этого компания должна полностью понимать свои сильные стороны (компетентность, преимущество), например торговые марки, и предпринимать упреждающие действия по их сохранению. Так, автомобилестроительная фирма Rover смогла многого добиться, используя заложенные в свое название традиции. Она изменила свою политику, применив марку ко всем выпускаемым ею продуктам;

2) защите слабых мест. Иногда именно маркетинг, нацеленный на другие перспективные аспекты предложения, мешает сосредоточиться на слабостях. К примеру, поставщик дорогих электроприборов может подчеркивать в маркетинговых мероприятиях их высокое качество;

3) мобильности и готовности к бою. Компания должна быстро разрабатывать новые рынки, выпускать новые продукты и использовать новые маркетинговые возможности;

4) отказе от рынка или продукта, если возникла крайняя необходимость. Лучше не иметь слабых рынков, чем вступать на них в конкурентную борьбу.

Поведение лидера на рынке характеризуется следующими особенностями.

Во-первых, он ориентируется на расширение первичного спроса.

Такая стратегия направлена на обнаружение новых потребителей товара, пропаганду новых сфер его применения и увеличение разового потребления. На начальных стадиях ЖЦП, когда спрос расширяем, лидер выбирает стратегию интенсивного роста и приносит пользу всей совокупности конкурентов.

Во-вторых, по отношению к своей доле рынка стратегия лидера — оборона. Данная стратегия часто принимается фирмой-новатором после того, как она открыла рынок для нового товара и этот рынок атакуют имитаторы (например, IBM, Danone). Оборонительная стратегия обеспечивается инновациями и технологическими новинками для усложнения задач конкурентам; консолидацией рынка посредством интенсивного сбыта иполитики товарной гаммы, покрывающей все сегменты рынка; прямой атакой путем ценовой войны или рекламной борьбы (Hertz и Avis, Kodak и Polaroid, The Coca-Cola Company и PepsiCo).

Для увеличения доли рынка, лидер может применить и наступательную стратегию. Цель ее — повысить рентабельность за счет эффекта опыта. Этот эффект имеет предел при расширении массового производства, с его достижением дальнейшее увеличение доли рынка невыгодно. Такое увеличение невыгодно еще и потому, что соответствующие органы контролируют сбалансированность конкурентной среды (комиссия по конкуренции в Европе, антитрестовое законодательство в США).

Для сокращения доли рынка, если фирму объявляют монополистом, она может применить стратегию демаркетинга с целью снизить спрос за счет повышения цены, сокращения предлагаемых услуг, рекламы и стимулирования сбыта. Или она может диверсифицироваться в новые рынки, где не занимает лидирующего положения. В этой ситуации применим переход к концепции социально-этического маркетинга, цель которой подчеркнуть социальную роль фирмы по отношению к различным группам. Например, бельгийская фирма — лидер на рынке пищевых продуктов — объявила себя борцом с инфляцией. Пропагандируя свою политику цен, она в широких масштабах предлагает «более простые товары» по ценам на 30–40% ниже, чем на марочные товары.

Поведение претендента характеризуется следующими особенностями. Он стремится занять место лидера. Ключевыми являются две проблемы:

- выбор плацдарма для атаки;

- оценка возможностей лидера в реакции и защите.

При выборе плацдарма учитываются возможности фронтальной и фланговой атак.

Фронтальная атака заключается в использовании против конкурента тех же средств, которые применяет он сам, пытаясь не обнаружить свои слабые места. Чтобы быть успешной, фронтальная атака требует значительного превосходства сил атакующего. В военной стратегии это соотношение принимается как 3:1. Например, IBM в 1981 г. начала фронтальную атаку на компьютерном рынке против Apple, Commodore и Tandy и спустя два года стала лидером.

Фланговая атака предполагает борьбу с лидером в том стратегическом направлении, где он слаб или плохо защищен. Она может направляться на регион или сбытовую сеть, где лидер недостаточно представлен, или на сегмент, где товар лидера не адаптирован. Классическим примером стратегии является предложение товара по более низкой цене, чем у лидера (японские фирмы на рынке электроники и автомобилей).

Фланговая атака может принимать формы обхода, окружения, партизанской войны, мобильной защиты и т.д.

Вторая проблема — оценка реакции и защиты своих позиций лидером. Для такой оценки М. Портер предлагает использовать следующие критерии:

- уязвимость — в отношении каких стратегических маневров, действий правительства и событий конкурент уязвим;

- провокацию — какие действия будут настолько угрожать лидеру, что он начнет действовать, даже если это ухудшит показатели его деятельности;

- эффективность отпора — какие именно действия нужно предпринять, чтобы конкурент не смог на них эффективно ответить.

Принимая стратегию атаки, претендент должен ориентироваться не только на конкурентную борьбу (реактивная позиция), но и на эволюцию рынков (потребности клиентов).

Поведение ведомых и аутсайдеров можно охарактеризовать следующим образом.

Когда крупные и сильные конкуренты нападают на ведомых, то последние должны тщательно сегментировать рынок и, избегая диверсификации, бороться за прибыльность, а не увеличение продаж. Аутсайдеры должны избегать соперничества, особенно когда рынок достигает зрелости. Для этого нужно находить безопасные сегменты. Обычно они неинтересны для крупных компаний.

Стратегия ведомого — это стратегия фирм, которые принимают условия более сильных конкурентов. Они стремятся к мирному сосуществованию и осознанному разделу рынка. Поэтому такая позиция присуща фирмам на монопольном рынке, когда возможности дифференциации малы, а перекрестная эластичность цен высока. Однако эта ситуация не означает, что у фирмы нет конкурентной стратегии. Напротив, владение малой долей рынка усиливает значение четких стратегических целей.

Американские исследователи выделили 4 главных особенности стратегий малых фирм:

- творческую сегментацию рынка, при которой выделяются лишь те сегменты, на которых концентрируется фирма, имеющая больше шансов избежать конкуренции с лидерами и претендентами;

- эффективное использование НИОКР, означающее, что небольшие фирмы не имеют возможностей вести фундаментальные исследования, как лидеры, но ориентируют НИОКР на улучшение технологий для снижения издержек;

- оставаться малыми, чтобы концентрироваться на специализации, а не диверсификации, на прибыли, а не на увеличении продаж и доли рынка;

- наличие сильного руководителя, который не только формирует стратегию, но и ведет управление текущей деятельностью.

Аутсайдер не интересуется рынком в целом. Его интерес направлен на один или несколько сегментов. Его главная базовая стратегия — концентрация. Чтобы его ниша была рентабельной, нужны следующие условия:

- достаточный потенциал прибыли на нише;

- возможности роста ниши;

- малая привлекательность ниши для конкурентов;

- соответствие ниши специфическим возможностям фирмы;

- наличие устойчивого барьера входа.

Когда фирма ищет свою нишу, она в первую очередь должна определить критерий, на основе которого можно проводить специализацию.

Такой критерий чаще всего связан с технической характеристикой товара, его отличительным свойством, любым элементом комплекса 4 «P» или ценностью для потребителя. Сегодня в маркетинге предприятий, особенно сферы услуг, используется пятая «Р» — персонал.

Для определения позиций конкурентов нужно изучить их прошлые акции, выпуск продуктов, ценовые кампании, системы продвижения, пресс-релизы, реакции на инновации вашей компании и изменения программы сбыта и маркетинга. Поскольку многие компании достаточно предсказуемы, постольку анализ их деятельности позволяет спрогнозировать вероятную реакцию на ваши шаги. Так появляется возможность предсказать ответ сразу нескольких конкурентов на вашу инициативу. Главное — мотивировать партнеров, дилеров, торговый персонал делиться сведениями о поведении конкурентов.

Особого внимания маркетологов заслуживают следующие аспекты:

- деятельность по выпуску продуктов и ценообразованию;

- изменения в составе дилеров и обслуживании покупателей;

- наиболее вероятная реакция на действия компании;

- реакция на изменения в торговой среде.

Методика исследования конкуренции на рынке

Исследование конкуренции на рынке осуществляется в 3 этапа:

- выявление действующих и потенциальных конкурентов;

- анализ показателей деятельности и целей конкурентов;

- выявление сильных и слабых сторон конкурентов; составление листа оценки конкурентоспособности фирмы.

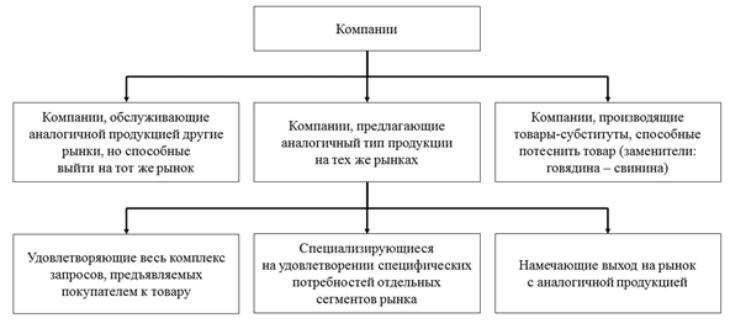

Выявление дей ствующих и потенциальных конкурентов осуществляется одновременно двумя способами:

1-й способ — оценка потребностей , удовлетворяемых на рынке основными конкурентами компании. Для этого все компании группируются в соответствии с типом потребностей , которые удовлетворяются их продукцией . Выделяются следующие группы (рис. 10.2);

Рис. 10.2. Группы компаний по типу потребностей

2-й способ — классификация компаний по следующим стратегиям:

- стратегия в области экспансии на рынке (рост или поддержание доли рынка);

- стратегия в области ценового маркетинга и качества;

- стратегия в области технологий.

Переход от одной стратегии к другой возможен, когда компания выходит на другие сегменты рынка, расширяет рынок или диверсифицируется.

Опыт показывает, что, как правило, предприятия редко меняют свое направление деятельности в области рынка, однако все же такое происходит. Поэтому необходим анализ эволюции и перспектив стратегий конкурентов. Для этого отобранные по 1-му способу компании также необходимо классифицировать:

- компании, склонные к рыночной экспансии, которые действуют на географически смежных сегментах;

- компании, диверсифицирующиеся в узконаправленной или смежной отраслях;

- крупные компании-покупатели продукции;

- крупные компании-поставщики сырья иоборудования для фирмы;

- мелкие компании, которые могут быть поглощены крупными конкурентами.

Для анализа показателей деятельности и целей конкурентов необходимо иметь следующую информацию:

- о численности занятых в компаниях-конкурентах;

- структуре прямых и накладных расходов у конкурентов;

- сравнительной стоимости их продукции;

- капиталовложениях в основной капитал и запасы;

- объеме продаж;

- числе предприятий, входящих в компанию.

Знание целей конкурентов позволяет выявить их ориентацию на потребителя или конкурента и в свою очередь определить собственное равновесие в этих ориентациях.

Заключительным этапом исследования является выявление сильных и слабых сторон конкурентов и разработка листа оценки конкурентоспособности компании.

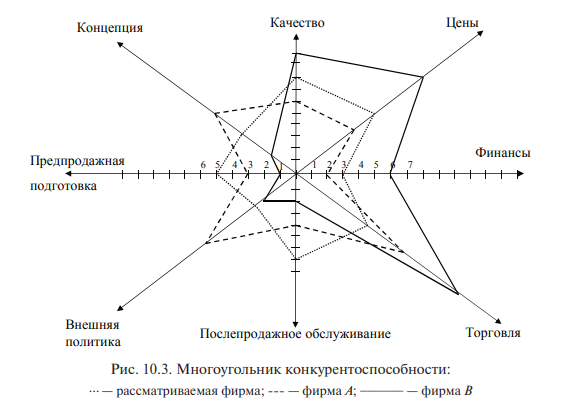

Сильные и слабые стороны конкурентов определяются в ходе изучения вторичной информации, анализа показателей полевых исследований методом экспертной оценки специалистов. Понятно, что перечень этих сторон может быть достаточно емким. Маркетологи должны самостоятельно определить те стороны конкурентов, которые они будут оценивать как сильные или слабые. Определению конкурентоспособности компании помогает метод, который называется «многоугольник конкурентоспособности».

Предприятие должно обеспечить себе уровень компетентности по следующим векторам: концепция товара или услуги, на которой базируется деятельность предприятия;

- качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов и сравнительных тестов;

- цена, к которой следует прибавить возможную наценку;

- финансы, как собственные, так и легко мобилизируемые финансовые ресурсы;

- торговля с точки зрения коммерческих методов и средств;

- послепродажное обслуживание, позволяющее предприятию закрепить за собой клиентуру;

- внешняя политика, представляющая собой способность предприятия управлять в позитивном плане своими отношениями с политическими властями, прессой, общественным мнением;

- предпродажная подготовка, которая свидетельствует о способности предприятия не только предвидеть запросы будущих покупателей, но и убеждать их в исключительных возможностях удовлетворить эти потребности.

Накладывая многоугольники конкурентоспособности различных предприятий друг на друга (рис. 10.3), можно выявить сильные и слабые стороны одного предприятия по отношению к другому.

В дополнение к такому анализу нужно составить лист оценки конкурентоспособности компании.

| Факторы | Наша фирма | Конкуренты | |||

|---|---|---|---|---|---|

| A | B | C | D | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. ПРОДУКТ (PRODUCT) | |||||

| 1. Качественные характеристики | |||||

| 2. Технические параметры | |||||

| 3. Право замены изделия | |||||

| 4. Стиль | |||||

| 5. Престиж торговой марки | |||||

| 6. Упаковка/габариты | |||||

| 7. Уровень ремонтного обслуживания | |||||

| 8. Гарантийный срок | |||||

| 9. Многовариантность в использовании | |||||

| 10. Уникальность (отсутствие аналогов) | |||||

| 11. Универсальность | |||||

| 12. Надежность | |||||

| 13. Срок службы | |||||

| 14. Защищенность патентами | |||||

| Итого баллов по I | |||||

| II. ЦЕНА (PRICE) | |||||

| 1. Прейскурантная | |||||

| 2. Процент скидки с цены и налоговая скидка | |||||

| 3. Срок платежа и условия кредита | |||||

| 4. Условия финансирования в случае покупки | |||||

| Итого баллов по II | |||||

| III. КАНАЛЫ СБЫТА (PLACE) | |||||

| 1. Формы сбыта: прямая доставка, торговые представители, предприятия-производители, оптовые посредники, дилеры и т. д. | |||||

| 2. Размещение складских помещений | |||||

| 3. Система контроля запасов и система транспортировки | |||||

| Итого баллов по III | |||||

| IV. ПРОДВИЖЕНИЕ ТОВАРОВ НА РЫНКЕ (PROMOTION) | |||||

| 1. Реклама: для потребителей, для торговых посредников | |||||

| 2. Индивидуальная продажа: стимулы для потребителей | |||||

| 3. Продвижение продуктов по каналам торговли | |||||

| 4. Продвижение в интернет-среде | |||||

| 5. Упоминание об изделиях в печатных и телевизионных средствах массовой информации | |||||

| ОБЩЕЕ КОЛИЧЕСТВО БАЛЛОВ | |||||

Если оценке сильных и слабых сторон конкурентов подвергаются разные функциональные области управления, то в листе анализу подлежат комплексы маркетинга этих компаний.

Методика разработки листа заключается в следующем.

Сначала выясняется, кто является главными конкурентами на рынке, и собирается о них информация, которую можно будет использовать в такого рода анализе. Каждая из переменных должна получить оценку (от 0 до 5 баллов) как для вашего предприятия, так и для основных конкурентов. Оценки проставляются в каждом из столбцов таблицы (0 — наиболее слабые позиции, 5 — доминирующая позиция на рынке). Если по какому-то из факторов нет информации, его исключают из анализа и переходят к следующему.

Данные, необходимые для анализа, должны быть представлены экономическими, инженерными, маркетинговыми и другими службами аппарата управления компании, а выставленные оценки согласованы с мнением специалистов этих служб. В случае расхождения в оценках, в таблицу вносится среднее значение переменной, определяемое с учетом мнения каждого. Только в случае общий итог таблицы (сумма баллов) покажет истинное положение фирмы в сравнении с основными конкурентами на рынке. Можно также посчитать сумму баллов по основным группам факторов и сопоставить их с общим итогом. Это позволит выявить те факторы, за счет которых нужно повышать конкурентоспособность.

Понятие конкурентного преимущества и стержневой компетенции

Определив целевые сегменты, компания должна установить свое конкурентное преимущество, на основе которого она будет выигрывать в конкурентной борьбе на сегменте.

Конкурентное преимущество — это такой набор свойств продуктов и маркетинга компаний, который хотят потребители и которого нет уконкурентов; главная направленность деятельности фирмы на одну или несколько ценностей покупателей. Конкурентное преимущество — характеристики и свойства товара или марки, которые обеспечивают превосходство фирмы над ее прямыми конкурентами. Эти характеристики и свойства могут относиться как к товару, так и к дополнительным услугам. Конкурентное преимущество имеет относительный характер, т.к. определяется путем сравнения с конкурентом, занимающим наилучшую позицию на рынке. Сам конкурент будет называться приоритетным.

Менеджеры нередко за преимущество принимают сильную сторону работы предприятия. Конкурентоспособные цены, стабильное качество, высокие технические характеристики, показатели доставки, доверие к торговой марке, техническая поддержка — хорошие характеристики сбыта продукта, но они без труда могут быть скопированы конкурентами, а то и превзойдены ими. Сильная сторона не является конкурентным преимуществом, если конкуренты могут сделать то же самое. Например, фармацевтическая компания, выпустившая препарат в новой форме, будет иметь преимущество, но только до того момента, пока конкуренты ее не догонят и не истечет срок действия патента. Аналогичным образом не является преимуществом и базовое требование клиента. Оно воспринимается как должное для производителя и дилерами.

Обоснованная цена, своевременная доставка, качество продукции — это атрибуты, которые должны быть по умолчанию. Конкурентное преимущество должно выделяться на фоне предложений остальных компаний. Значит, сильная сторона может быть преимуществом, если она востребована потребителем и не предлагается конкурентом.

Конкурентное преимущество нужно отличать от стержневой компетенции. Преимущество связано с какой-то сильной стороной фирмы или комплексом ее маркетинга. Компетенция — это то, что скопировать в принципе невозможно. Преимущество относительно и краткосрочно, компетенция долгосрочна. Преимущество основано на товаре, цене и эффективности товара на рынке. Компетенция в долгосрочной перспективе предлагает неожиданные для рынка товары с более низкими затратами и быстрее, чем конкуренты. Компетенция обеспечивается инновационной активностью фирмы. Например, впечатляет стержневая компетенция компаний, которые заняты разработкой инновационных товаров и услуг. Выводя их на рынок, такие компании «сбрасывают» свой бизнес на этапе его роста, потому что на очереди рыночное внедрение их новой продукции.

Несмотря на то что разработка понятия стержневой компетенции в науке только начинается, все же на некоторые замечания маркетологов можно опереться.

Так, Г. Кэмел и К.К. Прахалад и заметили, что конкурентоспособность компании определяется ее способностью создать стержневую компетенцию. Компетенция, по их мнению, это тот раствор, который цементирует бизнес. Именно она, а не привлекательность рынков, должна определять схемы диверсификации и проникновения на рынок. Дж. Эткинсон и Й. Уилсон сравнивают стержневую компетенцию с корневой системой дерева, стержневые товары — это ствол и ветви, элементы бизнеса — это более мелкие ветки, а конечный товар компании — это листья и плоды.

Представленные выше замечания дают основания для вывода о том, что стержневая компетенция — знания, навыки и технологии управления, при помощи которых менеджмент компании может складывать уникальную мозаику ее ресурсов для корректировки конкурентного преимущества.

По мнению Г. Кэмела и К.К. Прахалада, стержневая компетенция должна отвечать следующим требованиям:

- обеспечивать потенциальный доступ к большому разнообразию рынков;

- обеспечивать важный вклад в ценность конечного товара, которая формируется в сознании клиента;

- быть достаточно сложной для имитации конкурентами.

Для потребителей и конкурентов наиболее зримым является не стержневая компетенция фирмы, а конкурентное преимущество.

Без него долгосрочный успех фирмы на рынке становится маловероятным. При наличии конкурентного преимущества, программа маркетинга должна строиться так, чтобы она подчеркивала уникальные, сильные стороны и достижения фирмы. Это ставит конкурентов в неудобное положение, поскольку им приходится догонять, прежде чем хотя бы делать попытки в чем-то превзойти соперника.

Конкурентное преимущество будет внешним, если оно основано на отличительных качествах товара, образующих ценность для покупателя (за счет сокращения издержек потребления либо повышения степени удовлетворения потребности). В результате этого увеличивается рыночная сила фирмы, т.к. она может заставить принять цену выше, чем у конкурента, не обеспечивающего конкурентного преимущества. Стратегия, вытекающая из этого преимущества,— стратегия дифференциации.

Однако конкурентное преимущество может быть и внутренним, если оно составляет ценность для производителя в результате роста производительности труда и сокращения себестоимости на его предприятии. Стратегия, основанная на внутреннем преимуществе,— это стратегия доминирования по издержкам.

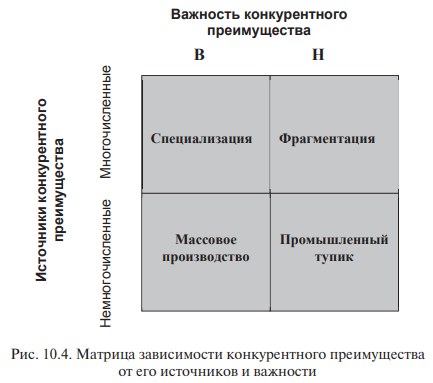

Бостонская консалтинговая группа, БКГ (Boston Consulting Group, BCG), предложила матрицу зависимости конкурентного преимущества от его источников и важности (рис. 10.4).

Массовое производство свойственно тем секторам, в которых источники дифференциации немногочисленны, но конкурентное преимущество по издержкам может вести к большому отрыву от конкурентов. Это типично, когда проявляются эффекты опыта и масштаба, а большая доля рынка — ценный актив. Рентабельность тесно связана с долей рынка.

Специализация наблюдается там, где много источников для дифференциации. Обычно она означает монополистическую конкуренцию. Эффект масштаба здесь не дает решающего преимущества. Доля рынка не имеет особого значения.

При фрагментации, источников дифференциации много, но ни одна фирма не может добиться преимущества перед конкурентами. Размер фирмы не ведет к значительной экономии, и доминирующая доля рынка не означает более низких издержек. Наоборот, рост издержек и сложности управления ограничивают размер фирмы. Например, издержки на управление текущими счетами в банке растут с увеличением размера банка. Экономия на стандартизации процедур уничтожается отсутствием гибкости и ростом сложности управления. Такая ситуация типична для фирм в сфере обслуживания (магазины женской одежды, рестораны, автосервис). Лучше преобразовать фрагментированное производство в специализированное или массовое.

Промышленный тупик означает, что накопленный опыт не ведет к удерживаемому конкурентному преимуществу. Наоборот, именно новые фирмы обладают более совершенными средствами производства (металлургия, химическое производство). Конкурентоспособность здесь больше зависит от возраста капиталовложений, чем от общих размеров фирмы: издержки ниже у новейших предприятий.

Рыночную силу внешнего конкурентного преимущества определяем из исследований имиджа марки при анализе поведенческой реакции потребителя. При анализе внутреннего конкурентного преимущества используем «кривую опыта» или данные службы разведки рынка (наблюдения за конкурентами или бенчмаркинг).