Управление портфельными инвестициями

Инвестиционный портфель и его сущность

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией предприятия.

Cовременные подходы к типизации инвестиционных портфелей предприятия представлены в табл. 5.1.

Таблица 5.1

| Критерий классификации | Тип портфеля | Определение и содержание |

|---|---|---|

| 1. По целям формирования инвестиционного дохода | Дохода | Инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе |

| Роста | Инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде | |

| 2. По уровню принимаемых рисков | Агрессивный (спекулятивный) | Инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска |

| Умеренный (компромиссный) | Сформированная совокупность финансовых инструментов инвестирования, по которой общий уровень портфельного риска приближен к среднерыночному | |

| Консервативный | Инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска и практически исключающий использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования | |

| 3. По уровню ликвидности | Высоколиквидный | Формируется из краткосрочных финансовых инструментов инвестирования, а также долгосрочных их видов, пользующихся высоким спросом на рынке, по которым регулярно совершаются сделки купли-продажи |

| Среднеликвидный | Наряду с вышеперечисленными видами финансовых инструментов инвестирования включает также определенную часть их видов, не пользующихся высоким спросом и с нерегулярной частотой трансакций | |

| Низколиквидный | Формируется из облигаций с высоким периодом погашения или акций отдельных предприятий, обеспечивающих более высокий (в сравнении со среднерыночным) уровень инвестиционного дохода, но пользующихся очень низким спросом | |

| 4. По инвестиционному периоду | Краткосрочный (портфель краткосрочных финансовых вложений) | Формируется на основе финансовых активов, используемых на протяжении до одного года |

| Долгосрочный (портфель долгосрочных финансовых вложений) | Формируется на основе финансовых активов, используемых на протяжении более одного года, для достижения стратегических целей инвестиционной деятельности предприятия и осуществления выбранной им политики финансового инвестирования | |

| 5. По условиям налогообложения инвестиционного дохода | Налогооблагаемый | Состоит из финансовых инструментов инвестирования, доход по которым подлежит налогообложению на общих основаниях в соответствии с действующей в стране налоговой системой |

| Свободный от налогообложения | Состоит из финансовых инструментов инвестирования, доход по которым налогами не облагается (например, отдельные виды государственных и муниципальных облигаций, преследующие цели быстрой аккумуляции инвестиционных ресурсов для решения неотложных инвестиционных задач) | |

| 6. По стабильности структуры основных видов финансовых инструментов инвестирования | С фиксированной структурой активов | Удельные веса основных видов финансовых инструментов инвестирования (акций, облигаций, депозитных вкладов и т. д.) остаются неизменными в течение продолжительного периода времени |

| С гибкой структурой активов | Удельные веса основных видов финансовых инструментов инвестирования являются подвижными и изменяются под воздействием факторов внешней среды (их влияния на формирование уровня доходности, риска и ликвидности) или целей осуществления финансовых инвестиций | |

| 7. По специализации основных видов финансовых инструментов инвестирования | Акций | Позволяет обеспечивать высокие темпы прироста инвестируемого капитала в предстоящей долгосрочной перспективе |

| Облигаций | Позволяет обеспечивать: высокие темпы формирования текущего дохода, минимизацию инвестиционных рисков, получение эффекта “налогового щита” в процессе финансового инвестирования | |

| Векселей | Позволяет получать текущий доход в краткосрочном периоде за счет эффективного использования временно свободного остатка денежных активов (при одновременном укреплении хозяйственных связей с оптовыми покупателями своей продукции) | |

| Международных инвестиций | Формирование осуществляют институциональные инвесторы путем покупки финансовых инструментов инвестирования, эмитированных иностранными субъектами хозяйствования с целью обеспечения минимизации уровня инвестиционных рисков | |

| Депозитных вкладов | Позволяет обеспечивать необходимую ликвидность, получение текущего инвестиционного дохода и минимизацию уровня инвестиционных рисков | |

| 8. По числу стратегических целей формирования | Моноцелевой | Финансовые инструменты инвестирования отобраны по критерию решения одной из стратегических целей его формирования (обеспечения получения текущего дохода; обеспечения прироста инвестируемого капитала в долгосрочной перспективе, минимизации инвестиционного риска и т. п.) |

| Полицелевой (комбинированный) | Предусматривает возможности одновременного решения ряда стратегических целей его формирования (обычно по целям формирования инвестиционного дохода и уровню принимаемых рисков) |

Задача портфельного инвестирования — получение ожидаемой доходности при минимально допустимом риске.

Особенности портфельного инвестирования:

- придание совокупности ценных бумаг, объединенных в портфель, инвестиционных качеств, которые не могут быть достигнуты при вложении средств в ценные бумаги какого-то одного эмитента;

- умелый подбор и управление портфелем ценных бумаг позволяет получать оптимальное сочетание доходности и риска для каждого конкретного инвестора;

- относительно невысокие затраты в сравнении с инвестированием в реальные активы, поэтому является доступным для значительного числа индивидуальных инвесторов;

- обеспечение достаточно высоких доходов за относительно короткий временной интервал.

Принципы формирования инвестиционного портфеля:

- обеспечение реализации инвестиционной стратегии;

- обеспечение соответствия портфеля инвестиционным ресурсам;

- оптимизация соотношения доходности и ликвидности;

- оптимизация соотношения доходности и риска;

- обеспечение управляемости портфелем.

Оптимальным является портфель, ориентированный на получение дохода в виде дивидендов и процентов и направленный на прирост курсовой стоимости входящих в него ценных бумаг. Пример структуры портфеля представлен в табл. 5.2.

Таблица 5.2

| Вид ценных бумаг | Портфель агрессивного инвестора | Портфель консервативного инвестора |

|---|---|---|

| Акции | 65 | 20 |

| Облигации | 25 | 40 |

| Краткосрочные ЦБ РФ | 10 | 40 |

Основная задача в области регулирования вложений в ценные бумаги заключается в обеспечении соблюдения правил действия всех субъектов рынка ценных бумаг в целях мобилизации свободных ресурсов для развития экономики и формирования надежных и доходных инструментов сбережения для населения.

Основные принципы государственного регулирования инвестиций в ценные бумаги:

- единства нормативной базы, режима и методов регулирования рынка на всей территории РФ;

- минимального государственного вмешательства и максимального саморегулирования;

- равных возможностей (отсутствие каких-либо преимуществ у того или другого участника рынка ценных бумаг перед органами регулирования);

- преемственности в развитии системы регулирования рынка (акцент — на установленные долгосрочные ориентиры и адаптацию к изменениям).

Основные объекты регулирования:

- эмитенты ценных бумаг и организации, привлекаемые эмитентами (регистраторы, аудиторы и т. д.);

- профессиональные участники рынка ценных бумаг;

- инвесторы и организации, занимающиеся управлением инвестиций;

- саморегулируемые организации.

Наряду с правовым регулированием в России создана система регулярного контроля, надзора, обеспечивающего поддержание правопорядка на рынке ценных бумаг.

Инвесторы рассматривают ценные бумаги с точки зрения инвестиционных возможностей.

Инвестиционная привлекательность ценных бумаг оценивается по определенному набору критериальных показателей, которые позволяют выявить приемлемость объектов для инвестирования и сравнить его с альтернативными вариантами:

- безопасность вложений — защищенность от резких колебаний на рынке ценных бумаг и стабильность получения дохода;

- доходность вложений — зависит от роста курсовой стоимости и возможности получения дополнительных доходов (в виде дивидендов и купонных выплат);

- ликвидность — возможность быстрой реализации ценных бумаг и превращения их в деньги без существенных потерь для инвестора.

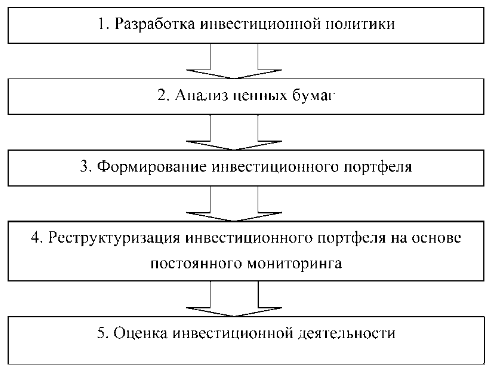

Рассмотрим более подробно основные этапы инвестирования в ценные бумаги, представленные на рис. 5.1.

Рис. 5.1. Основные этапы инвестирования в ценные бумаги

1. Разработка инвестиционной политики:

- определение цели вложения денежных средств в ценные бумаги;

- соотношение цели и финансовых возможностей;

- соотношение риска и доходности.

2. Анализ ценных бумаг — выявление таких ценных бумаг, которые могут дать прирост капитала. Выделяют фундаментальный и технический анализ.

Фундаментальный анализ основан на том, что котировки ценных бумаг отражают состояние экономики в целом, а также отрасли и самой фирмы-эмитента. Поэтому сначала анализируют макроэкономические показатели, затем проводят отраслевой анализ и анализ фирмы по ее балансу. На базе исследования различных коэффициентов выявляются тенденции за предыдущие периоды и проецируется дальнейшее развитие деятельности фирмы. Данный анализ применяется при решении о вложении денежных средств в акции стабильных, надежных и перспективных предприятий.

Технический анализ представляет собой метод исследования динамики фондового рынка с целью прогнозирования направления движения цен. Основными пользователями технического анализа являются трейдеры — лица, занимающиеся операциями с ценными бумагами или производными финансовыми инструментами с целью получения прибыли.

Технический анализ базируется на использовании графических методов изучения динамики цен — построении гистограмм, с помощью которых для каждого биржевого дня определяются минимальный и максимальный уровни цены, а также цена при закрытии биржи, т. е. отражаются уровень и размах колебаний цен. Их совокупность за достаточно длительный период времени позволяет изучить основные тенденции в ценах на акции.

В процессе графического анализа решаются три задачи:

- прогнозирование уровня цен;

- нахождение оптимального момента времени для покупки или продажи ценных бумаг;

- проверка полноты и достоверности фундаментального анализа.

3. Формирование инвестиционного портфеля. Диверсификация портфеля является обязательной при управлении средствами, вложенными в ценные бумаги, но чрезмерная диверсификация приводит к снижению эффективности управления ценными бумагами.

4. Реструктуризация инвестиционного портфеля на основе постоянного мониторинга. Система мониторинга фондового портфеля представляет собой разработанный акционерной компанией механизм непрерывного наблюдения за ликвидностью, доходностью и безопасностью входящих в него ценных бумаг в условиях постоянно меняющейся рыночной конъюнктуры.

Цели мониторинга:

- постоянный контроль за движением рыночной стоимости ценных бумаг и отклонением ее от среднерыночного курса;

- анализ причин отклонений;

- разработка мер по соответствующей корректировке состава и структуры портфеля и вывода из него неэффективных фондовых инструментов;

- формирование нового портфеля ценных бумаг.

5. Оценка инвестиционной деятельности. Осуществляется путем оценивания показателей эффективности инвестиционного портфеля и выработки оценочного суждения относительно выбора лучшего варианта его использования на основе принципа наибольшего гарантированного результата.

Управление акциями

Под акцией понимают ценную бумагу, которую выпускает акционерное общество при его создании (учреждении), при преобразовании предприятия или организации в акционерное общество, при слиянии (поглощении) двух или нескольких акционерных обществ, а также для мобилизации денежных средств при увеличении существующего уставного капитала. Поэтому акцию можно считать свидетельством о внесении определенной доли в уставный капитал акционерного общества.

В Законе от 22 апреля 1996 г. № 39-ФЗ “О рынке ценных бумаг” акции дается следующее определение: “Акция — эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой”.

Владельцев (акционеров) можно подразделить:

- на физических (частных, индивидуальных);

- коллективных (институциональных);

- корпоративных.

Свойства акций:

- титул собственности (держатель акции является совладельцем акционерного общества с вытекающими из этого правами);

- не имеет срока существования;

- ограниченная ответственность (акционер не отвечает по обязательствам акционерного общества и теряет при банкротстве только вложенный в акции капитал);

- неделимость (совместное владение акций не связано с делением прав между собственниками, все они вместе выступают как одно лицо);

- возможность расщепляться и консолидироваться (при расщеплении одна акция превращается в несколько, а величина уставного капитала не меняется — свойство, необходимое эмитенту для уменьшения предложения акций данного вида. При консолидации число акций уменьшается, что может привести к росту их рыночной цены, минимальная стоимость возрастает, а размер уставного капитала остается прежним).

Акция — это формальный документ, поэтому согласно определению ценной бумаги должна иметь следующие обязательные реквизиты:

- фирменное наименование акционерного общества и его местонахождение;

- наименование ценной бумаги — “акция”;

- порядковый номер;

- дату выпуска:

- вид акции (простая или привилегированная);

- номинальную стоимость;

- имя держателя;

- размер уставного фонда на день выпуска акций;

- количество выпускаемых акций;

- срок выплаты дивидендов и ставка дивиденда только для привилегированных акций;

- подпись председателя правления акционерного общества;

- место печати, предприятие-изготовитель бланков ценных бумаг.

Возможно указание регистратора и его местонахождение и банка-агента, производящего выплату дивидендов.

Акция может быть выпущена как в документарной форме, так и в бездокументарной — в виде соответствующих записей на счетах. При документарной форме выпуска возможна замена акции сертификатом, который представляет собой свидетельство о владении названным в нем лицом определенным количеством акций. При полной оплате акций акционер получает один сертификат на все количество приобретенных им акций. Сертификат акций должен содержать те же реквизиты, которые характерны для акции, а также указание на количество акций, которые принадлежат владельцу (акционеру).

В табл. 5.3 представлены основные виды акций.

Таблица 5.3

| Критерий | Вид акции | Характеристика |

|---|---|---|

| 1. Порядок владения (способ легитимации) | Именные | Согласно Закону “Об акционерных обществах” все акции общества являются именными, т. е. владелец акции должен быть внесен в реестр акционерного общества |

| 2. Вид акционерные общества | Публичные акционерные общества | Акции и ценные бумаги, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах |

| Непубличные акционерные общества | Акции публично не размещаются и публично не обращаются | |

| 3. Размещение | Размещенные | Акции, уже приобретенные акционерами |

| Объявленные | Акции, которые акционерное общество может выпустить дополнительно к размещенным акциям. Согласно Закону “Об акционерных обществах” номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества | |

| 4. Объем прав | Обыкновенные | Право голоса, но неопределенный дивиденд |

| Привилегированные (преференциальные) | Фиксированный дивиденд, отсутствие права голоса |

Отличия обыкновенных акций от привилегированных:

- владелец обыкновенной акции имеет права, предоставляемые акциями, в полном объеме: участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, право на получение дивидендов, а в случае ликвидации общества — право на получение части его имущества в размере стоимости принадлежащих ему акций, а владелец привилегированной акции не имеет права голоса на общем собрании акционеров (за исключением ряда случаев);

- для привилегированных акций, в отличие от обыкновенных, в уставе должны быть определены в твердой денежной сумме или в процентах от номинала размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества;

- в первую очередь выплачиваются дивиденды по привилегированным акциям, а затем по обыкновенным.

Закон “Об акционерных обществах” определяет случаи, когда владелец привилегированной акции получает право участвовать в общем собрании акционеров с правом голоса при решении вопросов:

- о реорганизации и ликвидации общества;

- внесении изменений и дополнений в устав общества, ограничивающих или изменяющих права акционеров, владельцев привилегированных акций;

- при принятии решения о невыплате или неполной выплате установленных дивидендов.

Основные типы привилегированных акций и их характеристики представлены в табл. 5.4.

Таблица 5.4

| Тип | Характеристика |

|---|---|

| 1. Кумулятивные | Невыплаченный или не полностью выплаченный дивиденд, размер которого определен в уставе, накапливается и выплачивается впоследствии. Владелец данной акции получает право голоса на тот период, в течение которого он не получает дивиденд, и теряет это право с момента выплаты всех накопленных по указанной акции дивидендов в полном размере |

| 2. Конвертируемые | Акции, которые можно обменять на привилегированные или обычные по фиксированной цене в определенный срок. Курс конвертации устанавливается в момент выпуска таких акций и ненамного превышает текущий рыночный курс обыкновенных акций. Поэтому если в установленный период обмена текущий рыночный курс обыкновенных акций превысит курс конвертации, владелец конвертируемой привилегированной акции имеет возможность получить дополнительный доход, обменяв свою акцию на обыкновенную по курсу конвертации, и тут же продать ее по более высокому курсу. В связи с этим эмитент может устанавливать по конвертируемым привилегированным акциям дивиденд ниже, чем по другим типам привилегированных акций. Если срок обмена закончен, а конвертируемую акцию не обменяли, то она признается простой привилегированной акцией |

| 3. Отзывные, или возвратные | Могут быть погашены, в отличие от обычных. Отзыв или возвратность акционерное обще- ство может обеспечить разными способами:

- выкуп с премией, т. е. компенсация инвестору за потерю принадлежащего ему источника дохода. Выкуп может происходить целиком в любое время после уведомления о выкупе или частями в установленные сроки. Погашение происходит по цене, которая устанавливается выше номинала с учетом невыплаченных дивидендов; - выкуп через выкупной или отложенный фонды, что предоставляет возможность ежегодно выкупать через вторичный рынок определенную часть привилегированных отзывных акций и тем самым способствовать стабилизации рынка своих акций |

| 4. С долей участия | Предоставляют право ее владельцу на фиксированный дивиденд, установленный при ее выпуске, и на дополнительный дивиденд, если дивиденд по обыкновенным акциям по итогам года его превысит |

| 5. С плавающей ставкой дивиденда | Размер дивиденда по ним зависит от доходности каких-либо общепринятых ценных бумаг, чаще всего от банковской процентной ставки |

| 6. Гарантированные | Выпускаются дочерними предприятиями, а дивиденд гарантируется репутацией вышестоящей организации |

| 7. “Золотая акция” | Правительство РФ и органы государственной власти субъектов РФ могут принимать решения об использовании специального права на их участие в управлении открытыми акционерными обществами (далее — специальное право (“золотая акция”)). “Золотая акция” предоставляет ее владельцу право “вето” при принятии собранием акционеров решений:

|

Дивиденд — доход, который может получить акционер за счет части чистой прибыли текущего года акционерного общества, которая распределяется между держателями акций в виде определенной доли от их номинальной стоимости, т. е. через дивиденд реализуется право акционера на участие в прибыли, получаемой акционерным обществом.

Право на дивиденд имеют как акционеры, так и номинальные держатели акций, внесенные в реестр акционеров общества в установленном порядке.

Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям: пока не оплачен весь уставный капитал; когда предприятие отвечает установленным Законом признакам банкротства (несостоятельности) или если в результате выплаты дивидендов такие признаки появятся, и т. д. (ст. 43 Закона “Об акционерных обществах”). В случае, когда о выплате дивидендов объявлено, общество обязано их выплатить по каждому типу (категории) акций.

Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено Законом “Об акционерных обществах”. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом.

Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества).

Чистая прибыль общества определяется по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов.

“Капитализация доходов”, или реинвестирование, — процесс, при котором дивиденды выплачиваются собственными акциями.

При выплате дивидендов соблюдается определенная приоритетность:

- дивиденды по привилегированным акциям:

- акциям с преимуществом в очередности получения дивиденда;

- прямым привилегированным акциям;

- привилегированным акциям, размер дивиденда по которым не определен;

- дивиденды по обыкновенным акциям.

Дивиденды рассчитываются только на те акции, которые находятся на руках у держателей, т. е. только на размещенные акции. Размер годового дивиденда не может быть больше того, который рекомендован советом директоров (наблюдательным советом), и меньше выплаченных промежуточных дивидендов. Общее собрание вправе принять решение о частичной выплате дивидендов (о выплате дивидендов в неполном размере), а также о невыплате дивидендов.

Стоимостная оценка акций. Оценка акции тесно связана с ее жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций.

Первая оценка акций по российскому законодательству в период ее выпуска — номинальная. Номинал акции — то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной, стоимостью. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

По Федеральному закону “Об акционерных обществах” уставный капитал общества составляется из номинальной стоимости его акций, приобретенных акционерами, иначе говоря, равен сумме номиналов акций в обращении. Предприятие, выпустившее акцию с указанием ее номинальной, т. е. нарицательной, цены, не гарантирует ее реальную ценность.

Стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную цену, по которой ее приобретает первый держатель. По существующему законодательству эмиссионная цена акции едина для всех первых покупателей, она превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости.

При всех последующих выпусках реализация акций осуществляется по рыночной цене. Собственный капитал акционерного общества выше уставного, так как в процессе существования акционерного общества происходит увеличение стоимости его активов из-за инфляционных процессов, присоединения нераспределенной прибыли (реинвестирования прибыли) и т. д.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой, или эмиссионным доходом, который не может быть использован на цели потребления и должен быть присоединен к собственному капиталу акционерного общества.

Потребность в оценке акции особенно необходима:

- при поглощении и слиянии общества;

- покупке голосующего пакета акций;

- выдаче кредита под обеспечение акций;

- преобразовании публичного акционерного общества в непубличное,

- определении целесообразности покупки ранее реализованных собственных акций;

- разделении и выделении общества;

- ликвидации общества.

На ликвидном эффективном рынке ценных бумаг рыночная цена акции — это стоимость в текущих ценах по сделкам, заключенным в каждый момент времени.

Рыночная (курсовая) цена — это цена, по которой акция продается и покупается на вторичном рынке. Эта цена обычно устанавливается на торгах на бирже и отражает действительную цену акции при условии большого объема сделок.

Биржевой курс — это результат биржевой котировки;

определяется равновесным соотношением спроса и предложения. Котировка предполагает наличие двух цен:

- цены приобретения, по которой покупатель выражает желание приобрести акцию, или цены спроса (bid price), — цены бид;

- цены предложения, по которой владелец или эмитент акции желает ее продать (offer price), — офферта.

Между ними находится цена исполнения сделки, т. e. цена реальной продажи акций, называемая курсовой (рыночной) ценой. Курсовая стоимость (Кр):

| Кр = | Дивиденд (руб.) | × 100%. |

| Ссудный процент |

Расчет курсовой стоимости при прогнозируемом росте дивиденда и риске вложений в данные акции производится по формуле

| Кр = | Дивиденд + Прогнозируемый прирост дивиденда (руб.) | × 100%. |

| Ссудный процент – Плата за риск (%) |

Курс акции — отношение рыночной цены акции к ее номинальной, нарицательной, стоимости:

| Ка = | Кр | × 100%. |

| Кн |

где Ка — курс акции;

Кр — рыночная цена;

Кн — номинальная цена.

Рыночная цена акций определяется соотношением спроса и предложения.

Биржевой индекс — показатель, отражающий среднюю цену акций и других ценных бумаг по определенной совокупности компаний и позволяющий инвесторам, вкладывающим деньги в ценные бумаги, оценивать состояние как фондового рынка в целом, так и надежность собственных активов.

Балансовая стоимость акций определяется экспертами на основе оценки собственных активов компании как частное от ее деления на количество выпущенных акций, находящихся в обращении. Кроме того, балансовую стоимость определяют при аудиторских проверках в том случае, если эмитент намерен пройти листинг для включения своих акций в биржевой список ценных бумаг, допущенных к биржевым торгам, а также при ликвидации акционерного общества, чтобы определить долю собственности, приходящуюся на одну акцию.

Доходность акций. Инвестиции в акции являются разновидностью финансовых инвестиций, т. е. вложением денег в финансовые активы с целью получения дохода. Доходными считаются такие вложения в акции, которые способны обеспечить доход выше среднерыночного.

Доход формируется:

- из дивидендов;

- роста курсовой стоимости.

Являясь держателем (владельцем) ценной бумаги, инвестор может рассчитывать только на получение дивиденда по акциям, т. е. текущие выплаты по ценной бумаге (B).

После реализации акции ее держатель может получить вторую составляющую совокупного дохода — прирост курсовой стоимости. Количественно это обозначается как доход, равный разнице между ценой продажи (Цпр) и ценой покупки (Цп).

Виды и способы расчета доходности акций:

1. Текущая доходность при долгосрочных инвестициях без учета реализации акции: отношение полученного дивиденда к цене покупки акции:

| Дтек = | B | × 100%. |

| Цп |

2. Рыночная текущая доходность (Др) будет зависеть от уровня цены, существующей на рынке в каждый данный момент времени (Цр):

| Дp = | B | × 100%. |

| Цp |

3. Доходность является конечной (Дк), если инвестор реализовал свою ценную бумагу. Эта доходность за инвестиционный период рассчитывается по формуле

| Дк = | B + (Цпp - Цп) | × 100%. |

| Цп |

4. Если инвестиционный период будет превышать год, то формула конечной доходности в расчете на год имеет вид

| Дк = | ΣBi + (Цпp - Цп) | × 100%. |

| Цп × T |

где T — время нахождения акции у инвестора;

t — год владения акциями (i = 1, 2, 3 и т. д.).

5. Доходность акции при отсутствии дивидендов:

| Дa = | Цпp - Цп | × 100%. |

| Цп |

Факторы, влияющие на доходность акций:

- размер дивидендных выплат;

- колебания рыночных цен;

- уровень инфляции;

- налоговый климат.

На западном фондовом рынке с точки зрения доходности все акции подразделяются на группы, представленные в табл. 5.5.

Таблица 5.5

| Группа | Наименование | Характеристика |

|---|---|---|

| Высоколиквидные акции | “Гвоздь программы” | Акции, обладающие высокой ликвидностью, по которым проходят активные сдел- ки, позволяющие получить доход даже от небольшого колебания цен |

| “Премиальные” | Акции, являющиеся лидерами по росту курсовой стоимости | |

| “Обаятельные” | Акции молодых компаний, активно повышающиеся в цене. Для получения максимального дохода по таким акциям предпочтительны хорошие инвестиции и активный мониторинг | |

| Акции, не имеющие колебания рыночных цен с низкой разницей продажи и покупки, но со стабильным дивидендом | “Центровые” | Лидеры группы акций, оказывающие влияние на всю группу |

| “Синие фишки” | Акции кредитных мощных компаний, имеющих стабильное положение на рынке | |

| “Акции второго эшелона” | Принадлежат крупным, но достаточно молодым компаниям; обладают свойствами “синих фишек”, но пользуются меньшим доверием у инвесторов | |

| “Оборонительные” | Акции крупных компаний с высокими инвестиционными качествами, которые по- зволяют не допустить отрицательной курсовой разницы даже при падающем рынке, и высокими стабильными дивидендами | |

| Акции, доходность по которым меняется синхронно деловой активности | “Цикличные” | Цена акций возрастает и снижается синхронно со спадами и подъемами в экономике. В основном это акции базовых отраслей экономики — тяжелой (особенно металлургической), автомобильной и т. д. |

| Акции, не имеющие своей доли рынка | “Спящие” | Неактивные, не имеющие своей доли рынка, но обладающие большим потенциалом роста |

| Акции, фактически не имеющие объявленной ценности | “Дутые” | Переоцененные, с искусственно вздутой курсовой стоимостью |

| “Спекулятивные” | Одной из характеристик спекулятивных акций является неоправданно завышенное соотношение между рыночной ценой и чистой прибылью на акцию. К спекулятивным часто относятся акции, впервые размещаемые на рынке. На них предъявляется ажиотажный спрос, питаемый надеждами на быстрый рост их курсовой стоимости | |

| “Макулатурные” | Используемые для спекуляции. Вложения в них всегда сопряжены с высокой степенью риска |

Управление облигациями

Облигация — ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Действующее российское законодательство определяет облигацию как “эмиссионную ценную бумагу, закрепляющую право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости и фиксированного в ней процента от этой стоимости или иного имущественного эквивалента”.

Отличия облигаций от акций:

- при покупке акции инвестор становится одним из собственников компании-эмитента, а при покупке облигации — одним из ее кредиторов;

- облигации имеют ограниченный срок обращения, по истечении которого гасятся, а акции бессрочны;

- облигации не предоставляют права голоса своим владельцам;

- сначала выплачиваются проценты по облигациям, а затем дивиденды по акциям (при делении имущества компанииэмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам).

К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

Достоинство выпуска облигаций для компании-эмитента состоит в том, что посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика. Однако облигационные займы компаний следует рассматривать как дополнение к заемным средствам, получаемым в виде банковских кредитов.

Право на эмиссию облигаций может быть предоставлено только таким компаниям, которые отвечают требованию кредитоспособности. Порядок выпуска облигаций акционерными обществами регламентируется Законом “Об акционерных обществах”:

- номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для целей выпуска;

- выпуск облигаций допускается после полной оплаты уставного капитала;

- общество не вправе размещать облигации, конвертируемые в акции общества, если количество объявленных акций общества меньше количества акций, право на приобретение которых предоставляют облигации.

Основные виды облигаций представлены в табл. 5.6.

Таблица 5.6

| Классификационный признак | Вид облигации |

|---|---|

| По эмитенту | Государственные. Муниципальные. Корпораций. Иностранные |

| По срокам займа | 1. С некоторой оговоренной датой погашения:

|

| По порядку владения | Именные. На предъявителя |

| По целям облигационного займа | Обычные (для рефинансирования имеющейся у эмитента задолженности или для привлечения дополнительных финансовых ресурсов, которые будут использованы на различные многочисленные мероприятия). Целевые (для финансирования конкретных инвестиционных проектов) |

| По способу размещения | Свободно размещаемые облигационные займы. Займы с принудительным порядком размещения (например, государственные облигационные займы СССР 40–50-х гг. ХХ в.) |

| По форме возмещения займа | С возмещением в денежной форме. Натуральные, погашаемые в натуре (облигации хлебных займов СССР 20-х гг. ХХ в., облигации АвтоВАЗа, выпущенные в 1993 г.) |

| По методу погашения номинала | С погашением номинала разовым платежом. С распределенным по времени погашением номинала. С последовательным погашением фиксированной доли общего количества облигаций (лотерейные или тиражные займы) |

| По способам выплаты купонного дохода | С фиксированной купонной ставкой. С плавающей купонной ставкой (от уровня ссудного процента). С равномерно возрастающей купонной ставкой по годам займа (индексируемые, обычно эмитируются в условиях инфляции). С минимальным или нулевым купоном (мелкопроцентные или беспроцентные облигации). С оплатой по выбору (доход как в виде купонного дохода, так и облигациями нового выпуска). Смешанного типа (часть срока облигационного займа владелец облигации получает доход по фиксированной купонной ставке, а часть срока — по плавающей ставке) |

| По характеру обращения | Неконвертируемые. Конвертируемые, предоставляющие их владельцу право обменивать их на акции того же эмитента |

| По методу обеспечения | Обеспеченные залогом (закладные):

|

| По степени защищенности вложений инвесторов | Облигации, достойные инвестиций (надежные облигации, выпускаемые компаниями с твердой репутацией. Макулатурные облигации, носящие спекулятивный характер |

Стоимостная оценка облигаций. Облигации имеют нарицательную цену (номинал) и рыночную. Номинальная стоимость облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода. Процент по облигации устанавливается к номиналу. Прирост (уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена, и ценой покупки облигации.

Рыночная цена в момент эмиссии может быть ниже номинала, равна ему и выше. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа:

- перспективы получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

- права на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Рыночная цена облигаций зависит и от надежности (степени риска) вложений.

Курс облигации — значение рыночной цены облигации, выраженное в процентах к ее номиналу:

| Ко = | Кр | × 100%, |

| H |

где Ко — курс облигаций, %;

Кр — рыночная цена облигации, руб.;

Н — номинальная цена облигации, руб.

Например, если облигация номиналом 100 000 руб. продается за 98 500 руб., то ее курс 98,5%.

Общий доход облигации складывается из следующих элементов:

- периодически выплачиваемых процентов (купонного дохода);

- изменения стоимости облигации за соответствующий период;

- дохода от реинвестиций полученных процентов.

Облигация приносит владельцу фиксированный текущий доход, т. е. постоянный аннуитет — право получать фиксированную сумму ежегодно в течение ряда лет.

Размер купонного дохода по облигациям зависит от надежности облигации, т. е. от эмитента. Чем устойчивее компанияэмитент и надежнее облигация, тем ниже предлагаемый процент. Кроме того, существует зависимость между процентным доходом и сроком обращения облигации: чем больше отдален срок погашения, тем выше должен быть процент, и наоборот.

Облигации с дисконтом — облигации, купленные по цене ниже номинала (облигации с нулевым купоном), а в момент погашения ее владелец получает номинальную стоимость. Других выплат (купонов) облигация не предусматривает. При покупке и продаже облигаций с дисконтом необходимо определить цену продажи облигации. Расчет цены называется дисконтированием, а сама цена — сегодняшней стоимостью будущей суммы денег. Дисконтирование осуществляется по формуле

| Крд = H × | 100 | , |

| 1 + T×C |

где Крд — цена продажи облигации с дисконтом, руб.;

Н — номинальная цена облигации, руб.;

Т — число лет, по истечении которых облигация будет погашена;

С — норма ссудного процента (или ставка рефинансирования), %;

— дисконтный множитель, показывающий, какую долю составляет цена продажи облигации в ее номинальной цене.

Разность (Н – Крд) является дисконтом и представляет собой доход по данному виду облигации.

Последний элемент совокупного дохода — доход от реинвестиций полученных процентов — присутствует лишь при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется.

Общий, или совокупный, доход по облигациям обычно ниже, чем по другим ценным бумагам. Это объясняется прежде всего тем, что облигации обладают большей по сравнению с другими видами ценных бумаг надежностью.

Доходность является относительным показателем и представляет собой доход, приходящийся на единицу затрат. Различают текущую и полную, или конечную, доходность облигаций.

Показатель текущей доходности характеризует годовые (текущие) поступления по облигации относительно сделанных затрат на ее покупку. Текущая доходность облигации рассчитывается по формуле

| Стек = | Д | × 100%, |

| Кр |

где Стек — текущая доходность облигации, %;

Д — сумма выплачиваемых в год процентов, руб.;

Кр — курсовая стоимость облигации, по которой она была приобретена, руб.

Пример 5.1. Инвестор А приобрел за 11 000 руб. облигацию номинальной стоимостью 10 000 руб. Купонная ставка равна 50% годовых. Проценты выплачиваются один раз в конце года. Срок погашения облигации наступит через 2 года.

Определить текущую доходность облигации.

| Стек = | 5000 | × 100% = 45.5%, |

| 11000 |

Текущая доходность облигации является простейшей характеристикой облигации. По облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

Конечная, или полная, доходность характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации. Показатель конечной доходности определяется по формуле

| Скон = | Дсп + P | × 100%, |

| Кр × n |

где Скон — конечная доходность облигации, %;

Дсп — совокупный процентный доход, руб.;

Р — величина дисконта по облигации, руб.;

Кр — курсовая стоимость облигации, по которой она была приобретена, руб.;

n — число лет, в течение которых инвестор владел облигацией.

Величина дисконта Р равна разнице между номинальной стоимостью облигации и ценой приобретения в случае, если инвестор держит облигацию до погашения. Если инвестор продает облигацию, не дожидаясь погашения, то величина Р представляет собой разницу между ценой продажи и ценой приобретения облигации.

В нашем примере конечная доходность равна:

| Скон = | 2×5000 - 1000 | × 100% = 40.9%, |

| 11000×2 |

На доходность облигаций влияют инфляция и налоги. Поэтому реальная доходность облигаций должна рассчитываться после вычета из доходов выплачиваемых налогов, а также с учетом существующих темпов инфляции.

Методики формирования и управления оптимальной структурой портфеля ценных бумаг

Рассмотрим сформировавшиеся на данный момент портфельные теории для расчета оптимального портфеля ценных бумаг.

Модель Марковица. На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Г. Марковица, который впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 г., за что позднее был удостоен Нобелевской премии по экономике.

Г. Марковиц исходил из предположения о том, что инвестирование рассматривается как однопериодовый процесс, т. е. полученный в результате инвестирования доход не реинвестируется.

Другим важным исходным положением в теории Г. Марковица является идея об эффективности рынка ценных бумаг.

Под эффективным рынком понимается такой рынок, на котором вся имеющаяся информация трансформируется в изменение котировок ценных бумаг; это рынок, который практически мгновенно реагирует на появление новой информации.

Основные постулаты классической портфельной теории:

- рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами;

- инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска;

- инвестор может формировать любые допустимые (для данной модели) портфели;

- сравнение выбираемых портфелей основывается только на двух критериях — средней доходности и риске;

- инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Идея модели Г. Марковица заключается в том, чтобы рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т. е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах.

Выделяют две разновидности модели Г. Марковица.

1. Вероятностная модель. Если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

Итак, определяются показатели, характеризующие объем инвестиций и риск, а затем сравниваются между собой различные альтернативы вложения капитала с точки зрения поставленных целей, т. е. создается масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Математическое ожидание дохода по i-й ценной бумаге (mi) рассчитывается следующим образом:

mi = ΣRij×Pij,

где Rij — j-е значение доходности по i-й ценной бумаге, руб.;

Pij — вероятность получения j-го дохода по i-й бумаге;

n — количество потенциальных значений доходности i-й ценной бумаги.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение σi, и чем больше это значение, тем больше риск:

σi = (ΣPij×(Rij - mi)2)1/2

2. Параметрическая модель. Данная модель допускает эффективную статистическую оценку. Параметры модели можно оценить исходя из имеющихся статистических данных за прошлые периоды, которые представляют собой ряды доходностей за последовательные периоды в прошлом.

Любой портфель ценных бумаг характеризуется двумя величинами:

- ожидаемой доходностью:

mp = ΣXi×mi,

где mp — ожидаемая доходность портфеля, %;

mi — ожидаемая доходность i-й ценной бумаги, %;

Xi — доля общего вложения, приходящаяся на i-ю ценную бумагу;

- мерой риска — среднеквадратическим отклонением доходности (σp) от ожидаемого значения:

σp = (ΣΣXi×Xj×σij)1/2,

где σij — ковариация между доходностями i-й и j-й ценных бумаг;

Xi и Xj — доли общего вложения, приходящиеся на i-ю и j-ю ценные бумаги соответственно;

n — число ценных бумаг портфеля.

Ковариация доходностей ценных бумаг (σij) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

σij = ρij×σi×σj

где ρij — коэффициент корреляции доходностей i-й и j-й ценных бумаг;

σi, σj — стандартные отклонения доходностей i-й и j-й ценных бумаг.

Для i = j ковариация равна дисперсии доходности акции.

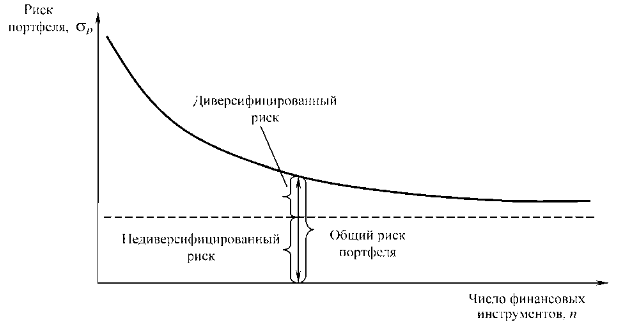

При сравнении риска портфеля и ценных бумаг, входящих в него, можно заметить, что риск отдельных ценных бумаг выше общего уровня риска по портфелю, хотя их доходность при этом может быть значительно меньше общей доходности портфеля. Это означает, что при включении в портфель различных видов ценных бумаг уменьшается уровень риска и не уменьшается ожидаемая доходность портфеля. То есть увеличение количества ценных бумаг в портфеле не вызывает систематических изменений в доходности портфеля, зато вызывает систематическое уменьшение риска портфеля. Процесс увеличения количества видов ценных бумаг в портфеле, результатом которого является уменьшение риска портфеля без уменьшения его ожидаемой доходности, называют диверсификацией портфеля. На рис. 5.2 представлен график зависимости степени риска от диверсификации портфеля.

Рис. 5.2. Зависимость степени риска от диверсификации портфеля

Общий, или совокупный, риск портфеля можно разложить на две составные части:

- диверсифицированный (несистематический) риск, т. е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн руб. в акции 10 компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании);

- недиверсифицированный (систематический) риск, т. е. риск, который нельзя уменьшить путем изменения структуры портфеля.

Необходимо численно определить относительные доли акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества “допустимых” портфелей, т. е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели и оставить только эффективные.

Отобранные портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей.

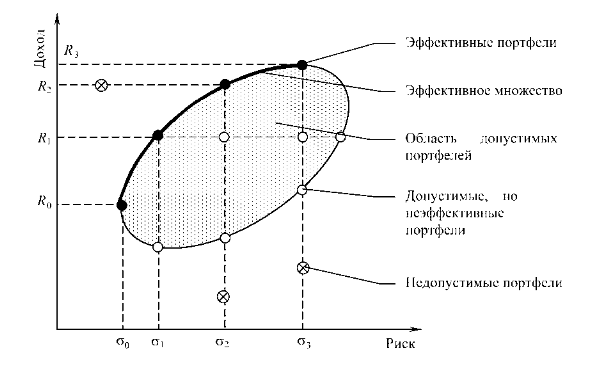

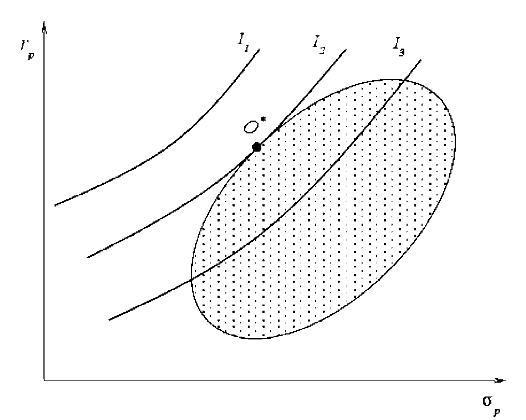

Инвестор должен рассмотреть только подмножество возможных портфелей, что следует из теоремы об эффективном множестве: “Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой доходности”. Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

На рис. 5.3 представлены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

Рис. 5.3. Допустимое и эффективное множества

В модели Г. Марковица допустимыми являются только стандартные портфели (без коротких позиций). Инвестор по каждому активу находится в длинной позиции, т. е. покупает актив с намерением его последующей продажи (закрытие позиции). Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен покупки и продажи.

Из-за недопустимости коротких позиций в модели Г. Марковица на доли ценных бумаг в портфеле накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, так как доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен.

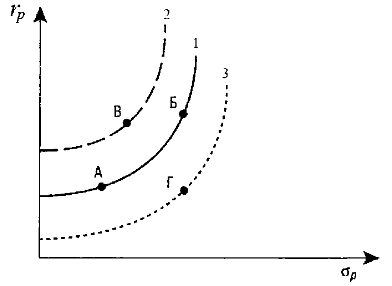

Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг можно использовать кривые безразличия. По горизонтальной оси откладывается риск, мерой которого является среднеквадратическое отклонение (σp), а по вертикальной оси — вознаграждение, мерой которого является ожидаемая доходность (rp).

На рис. 5.4 изображены три кривые безразличия, каждая из которых представляет собой все возможные комбинации оценок инвестора в отношении риска и доходности портфелей.

Рис. 5.4. Кривые безразличия инвестора

Кривые безразличия имеют два важных свойства. Первое — все портфели, лежащие на одной кривой безразличия, являются равноценными. Портфели А и Б будут равноценными для инвестора, несмотря на то что они имеют различные ожидаемые доходности и стандартные отклонения. При этом портфель Б имеет больший риск, чем портфель А, и с точки зрения этого параметра он хуже, зато портфель Б выигрывает в сравнении с портфелем А за счет более высокой ожидаемой доходности.

Второе важное свойство кривых безразличия: любой портфель, лежащий на кривой безразличия, расположенной выше и левее, более привлекателен для инвестора по сравнению с портфелем, лежащим на кривой, находящейся ниже и правее. Портфель В, который лежит на кривой безразличия 2, находящейся выше и левее кривой 1, имеет большую доходность, чем портфель А, что компенсирует его больший риск, но в то же время у портфеля В меньший риск, чем у портфеля Б, что компенсирует его меньшую ожидаемую доходность. Поэтому портфель В предпочтительнее для инвестора по сравнению с портфелями А и Б. В силу описанных свойств кривых безразличия они, естественно, не пересекаются.

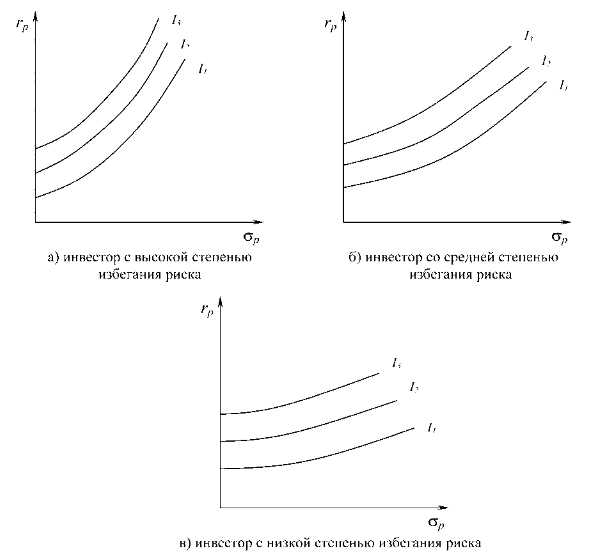

Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых, отражающих полезность вложений в те или иные инвестиционные портфели (рис. 5.5).

Каждая из указанных позиций характерна тем, что любое уменьшение риска сказывается на сокращении доходности и стандартном отклонении каждого из портфелей.

В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рис. 5.6 оптимальный портфель для некоторого инвестора обозначен O*.

Рис. 5.5. Карты кривых безразличия инвесторов уровня

На практике определение кривой безразличия клиента получают в косвенной или приближенной форме путем оценки толерантности риска, определяемой как наибольший риск, который инвестор готов принять для данного увеличения ожидаемой доходности.

С точки зрения методологии модель Г. Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Модель Блэка. Модель Блэка аналогична модели Марковица, но в отличие от последней инвестор может совершать короткие продажи, т. е. продавать активы, предоставленные ему в виде займа. В этом случае инвестор рассчитывает на снижение курса ценной бумаги и планирует вернуть займ теми же ценными бумагами, но приобретенными по более низкому курсу.

Рис. 5.6. Выбор оптимального портфеля

Вследствие отсутствия ограничений на доли активов в портфеле потенциальная прибыль инвестора не ограничена максимальной доходностью одного из активов, входящих в портфель.

Индексная модель У. Шарпа. В 1963 г. американский экономист У. Шарп предложил новый метод построения границы эффективных портфелей. В дальнейшем этот метод модифицировался и в настоящее время известен как “одноиндексная модель Шарпа”. Причем он не разработал нового метода составления портфеля, а упростил существующие, чтобы приближенное решение могло быть найдено с меньшими усилиями.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг.

В основе модели лежит метод линейного регрессионного анализа, позволяющий связать две переменные величины — независимую Х и зависимую Y — линейным выражением типа Y = α + β Х.

В модели Шарпа независимой считается величина какого-то рыночного индекса (например, темпы роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т. п.). Шарп в качестве независимой переменной рассматривал норму отдачи rm, вычисленную на основе индекса Standart and Poor’s (S&P500), а в качестве зависимой переменной — отдачу ri какой-то i-й ценной бумаги.

S&P500 — индекс, характеризующий рынок ценных бумаг в целом, поэтому модель Шарпа называют рыночной моделью, а норму отдачи rm — рыночной нормой отдачи.

Шарп ввел β-фактор, который играет особую роль в современной теории портфеля:

| βi = | σim | , |

| σ2m |

где σim — ковариация между темпами роста курса ценной бумаги и темпами роста рынка;

σ2m — дисперсия доходности рынка.

β-фактор (“бета”) характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом:

- β > 1 — данную бумагу можно отнести к инструментам с повышенной степенью риска, так как ее цена движется в среднем быстрее рынка;

- 0 < β < 1 — степень риска этой бумаги относительно низкая, поскольку в течение периода глубины расчета ее цена изменялась медленнее, чем рынок;

- β < 0 — в среднем движение этой бумаги было противоположно движению рынка в течение периода глубины расчета.

В индексной модели Шарпа используется тесная корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Обычно за такой фактор берется значение какого-либо индекса. Зависимость доходности ценной бумаги от индекса описывается следующей формулой:

ri = αiI + βiI×rI + εiI,

где ri — доходность i-й ценной бумаги за данный период;

rI — доходность на рыночный индекс I за этот же период;

αiI — коэффициент смещения;

βiI — коэффициент наклона;

εiI — случайная погрешность.

Определение ожидаемой доходности и дисперсии портфеля. Ожидаемая доходность портфеля rп, состоящего из n ценных бумаг, вычисляется по формуле

rп = ΣWiri,

где Wi — вес каждой ценной бумаги в портфеле;

ri — доходность i-й ценной бумаги.

Подставим в эту формулу выражение для ri:

rп = ΣWi(αiI + βiI×rI + εiI) = ΣWi(αiI + εiI) + ΣWi×βiI×rI.

Шарп предложил считать рыночный индекс как характеристику условной (n+1)-й ценной бумаги в портфеле. Поэтому второе слагаемое уравнения можно представить в виде:

ΣWi×βiI×rI = Wn+1(αn+1,I + εn+1,I)

где

Wn+1 = ΣWi×βiI;

αn+1,I + εn+1,I = rI.

Считается, что дисперсия (n+1)-й ошибки равна дисперсии рыночной доходности

Wn+1 — cумма взвешенных величин “беты” (βiI) каждой ценной бумаги (где весами служат Wi), которая называется портфельной бетой (βп).

С учетом сделанных допущений ожидаемую доходность портфеля можно вычислить по формуле

rп = ΣWi(αiI + εiI)

Принимаем, что средняя арифметическая (ожидаемая) величина случайных ошибок εiI равна 0 для всех ценных бумаг, тогда окончательно имеем:

rп = ΣWiαiI.

Итак, ожидаемую доходность портфеля rп можно представить состоящей из двух частей:

а) суммы взвешенных параметров αi каждой ценной бумаги:

W1α1 + W2α2 + .... + Wnαn, что отражает вклад в rп самих ценных бумаг;

б) произведения портфельной беты и ожидаемой рыночной доходности, что отражает взаимосвязь рынка с ценными бумагами портфеля:

Wn+1αn+1 = ΣWi×βiI×rI.

Дисперсия портфеля в модели Шарпа представляется в виде

σ2п = ΣW2iσ2ε,i

При этом только необходимо иметь в виду, что

(Wn+1)2 = (W1β1+W2β2+...+Wnβn)2, a σ2ε,n+1 = σ2m

Значит, дисперсию портфеля, содержащего n ценных бумаг, можно представить состоящей из двух компонент:

а) средневзвешенных дисперсий ошибок σ2п = ΣW2iσ2ε,i,

где весами служат Wi, что отражает долю риска портфеля, связанного с риском самих ценных бумаг (собственный риск);

б) взвешенной величины дисперсии рыночного показателя, где весом служит квадрат портфельной беты, что отражает долю риска портфеля, определяемого нестабильностью самого рынка (рыночный риск) — .

В модели Шарпа цель инвестора сводится к следующему: необходимо найти минимальное значение дисперсии портфеля

σ2п = ΣW2iσ2ε,i

при следующих начальных условиях:

ΣWiαiI = E*;

ΣWi = 1;

ΣWiβiI = Wn+1.

Основные этапы построения границы эффективных портфелей в модели Шарпа:

1. Выбрать n ценных бумаг, из которых формируется портфель, и определить исторический промежуток в N шагов расчета, за который будут наблюдаться значения доходности ri,t каждой ценной бумаги.

2. По рыночному индексу (например, AK&M) вычислить рыночные доходности ri,t для того же промежутка времени.

3. Определить величину дисперсии рыночного показателя σ2I, а также значения ковариаций σi,I доходностей каждой ценной бумаги с рыночной нормой отдачи и найти величины βiI.

4. Найти ожидаемые доходности каждой ценной бумаги ri и рыночной доходности rI и вычислить параметр αiI:

βiI = σi,I / σ2I;

αiI = ri - βiIrI.

5. Вычислить дисперсии σ2ε,i ошибок регрессионной модели.

6. Подставить эти значения в соответствующие уравнения.

После такой подстановки выяснится, что неизвестными величинами являются веса Wi ценных бумаг. Выбрав определенную величину ожидаемой доходности портфеля rп, можно найти веса ценных бумаг в портфеле, построить границу эффективных портфелей и определить оптимальный портфель.

При формировании и управлении портфелем облигаций инвестор может преследовать три стратегические цели:

- добиться высокого уровня постоянного дохода, получаемого в равных суммах через определенные промежутки времени;

- аккумулировать деньги, чтобы достичь запланированной суммы к определенной дате;

- повысить суммарную отдачу портфеля либо за счет удачного прогноза движения процентной ставки, либо путем получения прибыли за счет изменения соотношения цен и доходности к погашению облигации.

Получение высокого постоянного дохода. Лучшим способом служит простая покупка надежных и относительно высокодоходных облигаций и сохранение их вплоть до погашения. Инвестор должен скомпоновать в портфеле такое количество облигаций, чтобы их суммарные купонные выплаты равнялись необходимому доходу.

Пример 5.2. Пусть инвестор располагает 5000 руб. и желает 1 января 2000 г. сформировать портфель облигаций с постоянным высоким доходом. Номинал всех облигаций равен 1000 руб.

Выбрав облигации с максимальной текущей доходностью к погашению при допустимом уровне надежности, инвестор должен сформировать портфель, представленный в табл. 5.7.

Таблица 5.7

| Вид облигации | Номинал, руб. | Текущая цена, руб. | Текущая доходность, % | Ставка купонных выплат, % | Годовой доход, руб. | Срок погашения |

|---|---|---|---|---|---|---|

| A | 1000 | 993,13 | 9,5 | 9,3 | 93 | 01.01.2001 |

| B | 1000 | 1001,79 | 9,1 | 9,2 | 92 | 01.01.2002 |

| C | 1000 | 996,63 | 9,0 | 8,9 | 89 | 01.01.2003 |

| D | 1000 | 1003,74 | 9,15 | 9,25 | 92,5 | 01.01.2004 |

| E | 1000 | 1003,97 | 8,9 | 9,0 | 90 | 01.01.2005 |

| Итого: | 5000 | 5004,26 | 456,5 |

Суммарная рыночная цена облигаций (5004,26 руб.) ненамного превосходит ресурсы инвестора. Данный портфель принесет инвестору через год доход в размере 1456,5 руб. (1 тыс. руб. он получит при погашении облигации А). Доход от номинала он должен потратить на покупку облигации, срок погашения которой наступит, положим, 1 января 2006 г. То же он должен сделать 1 января 2002 г., купив облигацию со сроком погашения в 2007 г., и т. д., чтобы иметь возможность каждый год получать доход от номинала и тратить его на приобретение очередной облигации. Увеличив число облигаций в портфеле и растянув во времени процесс его обновления, инвестор способен сгладить отрицательные последствия падения процентных ставок, так как в длительных периодах отклонения процентной ставки в обе стороны уравновешивают друг друга.

Аккумулирование денег, чтобы достичь запланированной суммы к определенной дате. Существуют ряд способов построения портфелей, решающих задачу накопления заданной суммы денег, в том числе:

а) путем предписания получаемых сумм к конкретным выплатам;

б) посредством иммунизации.

Предписание портфеля — это такая стратегия, при которой целью инвестора является создание портфеля облигаций со структурой поступления доходов, полностью или почти полностью совпадающей со структурой предстоящих выплат (например, 28 июня инвестор должен выплатить 1,5 тыс. руб., 15 августа — 1,3 тыс. руб. и т. п.).

Если денежные поступления (купонные выплаты плюс номинал) от облигаций точно совпадают со сроками и объемами будущих обязательств, то говорят о чистом совпадении потоков денег. Наиболее простое решение в подобном случае (если заранее известны сроки платежей) — это приобретение бескупонных облигаций, время погашения которых точно совпадает со сроками обязательных платежей. При этом отпадает необходимость в реинвестировании денег, а управление портфелем значительно упрощается.

Обычно время погашения бескупонных облигаций отличается от сроков обязательных платежей. Инвестор вынужден прибегать к реинвестированию, поэтому говорят о совпадении потоков денег с учетом реинвестирования.

Портфель облигаций формируется таким образом, чтобы денежные поступления от облигаций плюс ожидаемая отдача от реинвестирования обеспечивали необходимые суммы для выполнения обязательных платежей. Рекомендуется брать за основу государственные бескупонные облигации, номинальная стоимость которых и срок погашения близко совпадают с запланированной сеткой будущих обязательных платежей.

Иммунизация портфеля. Основная опасность, с которой могут столкнуться инвесторы, формирующие портфель ради аккумулирования определенной суммы денег, состоит в возможном изменении рыночной процентной ставки. Это может повлиять не только на величину средней геометрической нормы отдачи, но и на накапливаемую сумму. Решить проблему неопределенности и снизить потери из-за возможного движения процентной ставки помогает метод иммунизации портфеля облигаций. Портфель иммунизирован, если выполняется одно или несколько условий:

- фактическая годовая средняя геометрическая доходность за весь запланированный инвестиционный период должна быть не ниже той доходности к погашению r, которая была в момент формирования портфеля;

- аккумулированная сумма, полученная инвестором в конце холдингового (инвестиционного) периода, оказывается не меньше той, которую он бы получил, разместив первоначальную инвестиционную сумму в банке под процент, равный исходной доходности к погашению r портфеля, и реинвестируя все промежуточные купонные выплаты по ставке процента i;

- приведенная стоимость портфеля и его длительность (дюрация) Dравняются приведенной стоимости и длительности тех обязательных выплат, ради которых портфель создавался.

Категория дюрации (длительности D) была введена в экономическую теорию и практику в 1938 г. американским экономистом Ф. Маколи. Он показал, что длительность является более приемлемой мерой временного элемента облигации, чем срок ее погашения, ибо длительность учитывает не только полное возмещение инвестиционных затрат в срок погашения, но также размеры поступления купонных выплат, происходящих до погашения. Принято считать, что дюрация характеризует “средний срок погашения” всего потока денежных выплат, обеспечиваемых облигацией. Ф. Маколи определял длительность как “средний взвешенный срок погашения денежных потоков облигации, где “весами” служат приведенные стоимости этих потоков денег”. Иными словами, если известны временные моменты t1, t2, t3, ... tn, после которых инвестор получает купонные выплаты С1, С2, С3, ... Сn и номинал Mn, то дюрация — это средневзвешенная величина этих промежутков времени по долям цены Pi, которую вносит соответствующий денежный поток (купонная выплата и номинал) в начальную стоимость P0 облигации.

Можно доказать, что три условия иммунизации портфеля выполняются в том случае, если дюрация D портфеля равняется запланированному инвестором холдинговому (инвестиционному) периоду Г. Так, когда инвестор формирует портфель облигаций, который, положим, должен принести ему через 10 лет с учетом рыночной действующей доходности к погашению r = 10% сумму, равную 10 тыс. руб. (значит, начальные его затраты составят: 10 000/(1,10)10 = 3855,432 руб.), то он должен подобрать в портфель такие облигации, чтобы дюрация D портфеля равнялась также 10 годам. В этом случае он будет застрахован от возможных потерь в случае колебаний процентной ставки. Но иммунизация требует постоянного пересмотра портфеля, так как с течением времени запланированный инвестором холдинговый (инвестиционный) период сокращается и, например, через год он станет равным 9 годам. В этом случае инвестор должен изменить содержимое портфеля и подобрать в него облигации, чтобы и дюрация портфеля составила 9 лет. Если инвестор будет поступать таким образом все 10 лет, то он может быть уверенным, что, во-первых, годовая средняя геометрическая норма отдачи портфеля, высчитанная за 10 лет, окажется не ниже 10% и, во-вторых, его первоначальная сумма в 3855,432 руб. возрастет до суммы, равной: 3855,432 × (1,10)10 = 10 000 руб.

Самый простой способ иммунизации портфеля — это приобретение бескупонных облигаций, чей срок погашения равен запланированному холдинговому периоду, а их суммарная номинальная стоимость в момент погашения соответствует цели инвестора.

Ограничения метода иммунизации:

- по мере истечения времени начальный инвестиционный период и длительность портфеля сокращаются, причем на неодинаковую величину. Например, если облигация номинальной стоимостью 1000 руб., r = 6%, процентом купонных выплат Ct= 6% и сроком до погашения T = 3 года имеет длительность D = 2,83 года, то по прошествии года T = 2 (сократился на год), а дюрация D= 1,94 года, т. е. сократилась лишь на 0,89 года. После каждой купонной выплаты инвестор должен переформировывать портфель, добиваясь равенства D = Г;

- при рассмотрении портфеля предполагалось, что длительность портфеля Dпорт равняется средневзвешенной величине дюраций Di облигаций, составляющих портфель, где весами Wi служат доли (пропорции) начальной инвестиционной суммы, направляемые инвестором на приобретение i-й облигации:

Dпорт = ΣWiDi,

Например, если инвестор направляет 1/7 инвестиционных затрат на приобретение облигации с длительностью 2 года, 2/7 — на облигации с длительностью 3 года и 4/7 — на облигации с длительностью 5 лет, то длительность портфеля Dпорт. = (1/7) × 2 + (2/7) × 3 + (4/7) × 5 = 4 года.

Но это предполагает одно существенное допущение: считается, что в исходный момент времени структура процентных ставок носит горизонтальный характер, т. е. когда берется доходность к погашению, то она равна для всех ценных бумаг портфеля, какой бы срок до погашения они ни имели. Если произошло скачкообразное изменение процентных ставок, то все доходности к погашению и долгосрочных, и краткосрочных облигаций изменятся на одну и ту же величину.

Повышение суммарной отдачи портфеля. Инвестор ставит своей задачей добиваться в каждый момент времени максимальной суммарной стоимости портфеля. Суммарная отдача портфеля включает в себя: купонные выплаты, реинвестируемый доход и ценовой выигрыш. Поэтому рассматривают две возможные стратегии увеличения суммарной отдачи:

- трансформацию портфеля на основании прогноза будущего изменения процентной ставки, сопряженную с большим риском;

- своп облигаций — замену облигаций в портфеле путем продажи одной облигации и покупки другой (например, чтобы повысить текущую доходность, ликвидность портфеля, изменить его длительность, приспособиться к ожидаемым колебаниям i и т. п.).

Формирование и управление финансовым портфелем с использованием опционов и фьючерсов

Инвестиционные возможности с использованием опционов. Использование опционов и их объединение в один портфель с акциями и облигациями значительно расширяет возможности инвестора с точки зрения нахождения оптимального соотношения риск/норма отдачи. В основе создания любого портфеля лежит равенство

Цена опциона на покупку + Приведенная стоимость цены реализации = Цена акции + Цена опциона на продажу.

Рассмотрим основные стратегии с использованием опционов.

Продажа обеспеченных опционов на покупку. Обеспеченным (покрытым) считается опцион, когда его продавец в момент продажи уже имеет основную акцию и в случае реализации опциона его владельцем в состоянии продать ему эту акцию. Продажа покрытых опционов на покупку означает, что инвестор одновременно продает опцион на покупку основной акции и покупает эту акцию. Данная стратегия выгодна, когда по оценке инвестора прогнозируемые изменения цены будут не слишком высокими, т. е. отдача портфеля никогда не станет очень большой, могут наблюдаться многочисленные небольшие положительные и отрицательные доходности вокруг среднего значения, а также определенное количество значительных отрицательных доходностей (в случае резкого падения цены акции).

Ожидаемая доходность и стандартное отклонение доходностей обеспеченных опционов на покупку несколько ниже, чем у портфеля из одних основных акций. Снижение риска происходит вследствие отрицательной скошенности, которую можно уменьшить, если выбирать опционы с более высокой ценой реализации либо варьировать соотношение проданных опционов и купленных акций.

Обеспеченные опционы на покупку используются в основном консервативными инвесторами, поскольку получаемая сразу опционная премия рассматривается как добавка к доходам фонда, а также позволяет иметь определенную защиту от незначительных понижений цены акций.

Продажа опционов на продажу и покупка безрисковых облигаций. Равенство для создания портфеля можно представить в виде

Цена акции – Цена опциона на покупку = Приведенная стоимость цены реализации – Цена опциона на продажу.

Получаемые выгоды в точности соответствуют тем, которые получит инвестор, продав опцион на продажу и использовав полученную выручку для приобретения безрисковой ценной бумаги. Стратегия более рисковая, чем продажа покрытых опционов на покупку.

Покупка обеспеченных опционов на продажу используется для защиты (хеджирования) от возможного снижения цен акций, особенно в условиях нестабильного рынка. Инвестор покупает основную акцию и опцион на продажу этой же акции. При любом понижении цены основной акции отдача портфеля никогда не опустится ниже величины опционной премии. Поскольку величина потерь лимитирована, а прибыль не ограничена, то распределение вероятностей при покупке опционов на продажу имеет положительную скошенность, что приветствуется инвесторами.

Приобретение опционов на покупку и безрисковой облигации. Стратегия менее привлекательна, чем эквивалентная ей “покупка акции и опциона на продажу”, так как около 90% средств необходимо вкладывать в безрисковые облигации, что может вызвать недоверие клиентов. Кроме того, опционы на покупку считаются более рисковыми.

Использование опционов для спекулятивных игр на повышение или понижение цены акции. Возможности финансового левериджа (использования заемных средств) и страховка от вероятных значительных потерь позволяют спекулировать на ожидаемых колебаниях цены основной акции. Например, если инвестор полагает, что цена акции растет, он может купить либо саму акцию, либо опцион на ее покупку. В случае покупки опциона инвестор страхует себя от потерь ниже стоимости опциона (опционной премии). На практике часто используют покупку нескольких опционов и их различные комбинации или друг с другом, или с основной акцией.

Расcмотрим отдельные способы формирования портфелей, которые имеют свои условные названия.

Ножницы — покупка или продажа опционов на покупку и опционов на продажу с идентичными характеристиками (цена реализации и срок погашения). Используется в ожидании значительных колебаний цены основной акции. В зависимости от того, покупаются или продаются опционы, различают длинные и короткие ножницы.

Длинные ножницы формируются путем покупки опциона на покупку и одновременной покупки опциона на продажу (если инвестор уверен в значительном повышении или понижении цены).

Короткие ножницы — это одновременная продажа опционов на покупку и опционов на продажу одной и той же акции. Полученная при этом сумма опционных премий представляет максимальную прибыль, которую может получить инвестор. Короткие ножницы надо применять при ожидаемом стабильном рынке основной акции; если же колебания будут очень высокими, то инвестор понесет значительные убытки.

Стеллаж отличается от “ножниц”. Для того чтобы лучше понять это различие, необходимо ввести три термина, широко используемых в опционной практике. Если в момент немедленной реализации опциона цена основной акции равна цене реализации, то говорят, что опцион “на паритете”. Если в момент немедленной реализации опцион дает выручку, то считается, что он “выше паритета”; наконец, когда немедленная реализация дает убыток, то опцион “ниже паритета”. Принцип “ножниц” строится с использованием опционов “на паритете”. При “стеллаже” оба опциона берутся “ниже паритета”, желательно на одну и ту же величину.

Длинный стеллаж — покупка опциона на продажу и опциона на покупку “ниже паритета”. Преимущество “длинного стеллажа” в сравнении с “длинными ножницами” состоит в том, что для его конструирования нужны меньшие начальные затраты, а недостаток — необходимость более значительных колебаний цены акции для получения прибыли.

Короткий стеллаж — продажа опциона на покупку и опциона на продажу “ниже паритета”. “Короткий стеллаж” в сравнении с “короткими ножницами” дает меньшую прибыль, зато на большем участке колебания цены акции.

Четыре следующих способа в своих названиях используют общепринятые биржевые термины: “медведь” — когда цены акций падают, и “бык” — когда цены растут. Отсюда и название способов — “спрэд медведя” и “спрэд быка”.

Спрэд быка с опционом на покупку — приобретение одного опциона на покупку “на паритете” и продажа другого опциона на покупку “ниже паритета”. При данной стратегии ограничиваются и возможные потери, и возможная прибыль.

Прибыль равна разности цен реализации опционов за вычетом расходов на покупку опционов. В данном случае инвестор делает ставку на рост цены акции.

Спрэд медведя с опционом на продажу — покупка “на паритете” одного опциона на продажу и продажа “ниже паритета” другого опциона на продажу.

Спрэд медведя с опционом на покупку — продажа “на паритете” одного опциона на покупку и покупка другого “выше паритета”.

“Спрэд медведя” используется для тех случаев, когда инвестор ожидает снижения цены акции.

Очевидно, что можно создавать портфели, объединяя в них несколько опционов, например “спрэд бабочки”.

Спрэд бабочки также может быть длинным и коротким.

Короткий спрэд бабочки — покупка двух опционов на покупку “на паритете” и продажа двух опционов на покупку: одного — “ниже паритета”, другого — “выше паритета”.

Данный метод имеет сходство с “короткими ножницами” и также используется в предвидении сильных колебаний цены акции. Он дешевле “ножниц” и “стеллажа” из-за дохода от продажи опционов, но его прибыль ограничена спрэдом между ценами купленных и проданных опционов, тогда как “ножницы” и “стеллаж” ее не ограничивают.