Методы управления реальными инвестиционными проектами

Инвестиционные проекты и их классификация

Инвестиционная деятельность создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов и регулируется как на уровне страны, так и отдельных субъектов РФ.

Инвестиционная деятельность — это предпринимательская деятельность, осуществляемая на инвестиционном рынке, состоящем из рынка объектов реального инвестирования, рынка объектов финансового инвестирования и рынка объектов инновационных инвестиций.

Реальные инвестиции оформляются в виде инвестиционного проекта. Согласно Закону об инвестиционной деятельности “инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план)”.

На практике инвестиционный проект — последовательность действий, связанных с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, текущей оценкой целесообразности поддержания и продолжения проекта и итоговой оценкой результативности проекта по его завершении.

Рассмотрим классификацию инвестиционных проектов по взаимозависимости:

- независимые проекты — решение о принятии одного из них не сказывается на решении о принятии другого;

- альтернативные, или взаимоисключающие, проекты — два и более анализируемых проекта не могут быть реализованы одновременно;

- комплиментарные проекты — принятие нового проекта способствует росту доходов по одному или нескольким другим проектам (например, строительство сервисного центра сопровождается не только доходом от оказания услуг этим центром, но и ростом числа покупателей основной продукции, привлеченных перспективой в случае необходимости отремонтировать купленное изделие на приемлемых условиях);

- замещаемые проекты — принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам (например, проект, предусматривающий открытие шиноремонтного производства на заводе, производящем шины. Принятие проекта снизит спрос на новые изделия).

В зависимости от направлений инвестиций и целей их реализации инвестиционные проекты можно классифицировать на производственные, научно-технические, коммерческие, финансовые, экологические, социально-экономические.

Производственные инвестиционные проекты предполагают вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих основных фондов и производственных мощностей для различных сфер национальной экономики, в том числе жилищной, социальнобытовой и т. д.

Научно-технические инвестиционные проекты направлены на разработку и создание новой высокоэффективной продукции с новыми свойствами, новых высокоэффективных машин, оборудования, технологий и технологических процессов. Разработка и реализация научно-технических и производственных проектов часто связаны между собой, так как осуществление производственных проектов является продолжением научно-технических.

Непременным условием процветания страны, национальной экономики и экономики регионов является реализация научно-технических инновационных и инвестиционных проектов. Это создает условия для качественного обновления основных фондов, являющихся основой производства различных товаров и оказания услуг, образования вновь созданной стоимости.

Суть коммерческих инвестиционных проектов — получение прибыли на осуществляемые инвестиционные вложения в результате закупки, продажи и перепродажи какойлибо продукции, товаров, услуг.

Поскольку вне материального производства вновь созданная стоимость не образуется, а только перераспределяется, то эффективность коммерческих инвестиционных проектов является результатом перераспределения вновь созданной стоимости. Эффект от реализации коммерческих инвестиционных проектов может стать капиталообразующим, если полученный доход, прибыль явятся источником финансового обеспечения производственных или научно-технических инвестиционных проектов.

Финансовые инвестиционные проекты связаны с приобретением, формированием портфеля ценных бумаг и их реализацией, покупкой и реализацией долговых финансовых обязательств, а также с выпуском и реализацией ценных бумаг. Здесь возможны три случая.

В первом случае инвестор — покупатель и держатель ценных бумаг получает на них дивиденды и увеличивает свой финансовый капитал. Источником увеличения капитала является осуществление производственных инвестиционных проектов.

Во втором случае инвестор — покупатель и реализатор долговых обязательств также увеличивает свой финансовый капитал. При этом прироста общего капитала в национальной экономике не происходит, а имеет место перераспределение его в сфере финансового обращения.

В третьем случае реализация финансового инвестиционного проекта непосредственно связана и является составной частью реализации производственного инвестиционного проекта. Инвестор, реализуя проект по выпуску и продаже ценных бумаг, решает задачу финансового обеспечения производственного инвестиционного проекта.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются построенные природоохранные объекты или улучшенные параметры действующих производств, предприятий, служб эксплуатации по вредным выбросам в атмосферу и воздействиям на природу.

Результатом реализации социально-экономических инвестиционных проектов является достижение определенной общественно полезной цели, в том числе качественное улучшение состояния здравоохранения, образования, культуры в стране.

Инвестиционные проекты, связанные с созданием новых, расширением, реконструкцией, техническим перевооружением действующих предприятий или производств, требуют осуществления ряда мер: по приобретению, аренде, отводу и подготовке земельных участков под застройку; проведению инженерных изысканий и пусконаладочных работ, разработке проектной документации на строительство или реконструкцию зданий и сооружений; приобретению технологического оборудования; обеспечению создаваемого (переоснащаемого или перепрофилируемого) предприятия (производства) необходимыми кадрами, сырьем, комплектующими изделиями; организации сбыта намеченной к производству продукции. Осуществление указанных мер во взаимосвязи с организационно-технологическим обеспечением реализации проекта есть инвестиционный процесс.

Инвестиционный процесс включает в себя довольно широкий круг работ — от идеи проекта до возможности включения инвестируемого предприятия в систему определенного вида и типа рынка.

Создание и реализация инвестиционного проекта включает в себя следующие этапы:

- формирование инвестиционного замысла (идеи);

- предпроектное исследование инвестиционных возможностей;

- разработку бизнес-плана;

- приобретение или аренду и отвод земельного участка;

- подготовку контрактной документации;

- подготовку проектной документации;

- осуществление строительно-монтажных работ, включая пусконаладочные;

- эксплуатацию объекта.

Инвестиции предприятия могут охватывать как полный научно-технический цикл создания товара, так и его элементы (стадии): научные исследования, проектно-конструкторские работы, реконструкцию и расширение действующего производства, создание нового производства, организацию реализации товара и др.

Формирование инвестиционного замысла (идеи) предусматривает:

- рождение и предварительное обоснование замысла;

- инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом;

- создание дилерской сети;

- создание центров сервисного обслуживания и ремонта;

- текущий мониторинг экономических показателей функционирования созданного предприятия, производства, объекта.

Осуществляя инвестиционные вложения, инвесторы решают следующие основные задачи:

1. Рост производственного и экономического потенциала предприятий и организаций в результате эффективной инвестиционной деятельности. Стратегия развития любого предприятия (организации) — как финансового, так и производственного — с момента его создания предполагает постоянное увеличение объема производства продукции и оказания услуг, расширение сферы деятельности и позиций на рынках товаров и услуг, отраслевую и региональную диверсификацию. Реализация данной стратегии обеспечивается, прежде всего, путем инвестиционной деятельности. В результате обновляется, качественно совершенствуется и количественно растет производственный потенциал предприятия (организации), повышается технический уровень производства и обслуживания и в конечном счете растет экономический потенциал. Это относится как к товаропроизводящим, так и к оказывающим производственные (транспортировка грузов, электроэнергии, газа и т. д.), коммунально-бытовые (предоставление в наем офисных помещений, жилья и т. д.), социально-культурные (туристическое, спортивное обслуживание, киноконцертные и т. п. услуги) и финансово-хозяйственные (страховое, банковское, биржевое обслуживание и т. п.) услуги предприятиям и организациям.

2. Максимизацию финансовой отдачи. Основными итоговыми показателями эффективности всей производственнохозяйственной деятельности предприятий, в том числе инвестиционной, являются суммы полученного дохода и прибыли. Получение дохода и прибыли — необходимые условия не только для обеспечения фонда потребления (фонд оплаты труда работников, их поощрения), но и фонда накопления, с помощью которого осуществляется развитие и повышение эффективности производственного потенциала. Темпы роста указанных фондов полностью зависят от вложенного капитала и эффективности его использования.

3. Оптимизацию инвестиционных вложений. Эта задача непосредственно связана с задачей получения максимальной отдачи инвестиций. Отдача инвестиционных вложений в различные сферы производственно-хозяйственной деятельности в различных регионах страны, в международные проекты и т. д. существенно отличается, поэтому особенно важно обеспечить эффективность не только отдельного производственноинвестиционного проекта, но и оптимизировать распределение инвестиций в развитие экономики регионов, отраслей, страны в целом с учетом международной кооперации производства и хозяйствования. Рассмотренная оптимизация относится в большей мере к государственному сектору экономики, региональным экономикам, экономикам отраслей, а также к крупным инвестиционным, финансовым и производственным организациям. Отдача инвестиционных вложений различных юридических и физических лиц в акции и ценные бумаги зависит от политики формирования их портфеля.

4. Минимизацию риска при осуществлении инвестиционных проектов. Предпринимательство в рыночной экономике всегда сопряжено с неопределенностью конъюнктуры и перспектив рынка, а значит, с определенной степенью риска. Это в наибольшей степени относится к инвестиционным вложениям, отдача от которых может произойти через несколько лет.

Дело в том, что рыночная среда характеризуется изменчивостью и непредсказуемостью. Таких примеров можно привести множество: прекращение поставок на рынок дешевых энергоносителей; появление на рынке более дешевых и менее энергоемких автомашин; “выброс” на рынок новых видов электрооборудования, новых типов компьютеров; изменения в налоговой системе и т. д. Иными словами, в условиях рынка риск практически неизбежен.

При осуществлении реальных (капиталообразующих) инвестиций всегда имеется неопределенность, связанная с возможностью возникновения в ходе осуществления проекта неблагоприятных ситуаций и последствий. Неполнота или неточность информации об объемах и ценах реализации продукции, о ценах приобретения сырья, комплектующих изделий и т. д. при определении объема и сроков осуществления капитальных вложений приводит к увеличению степени риска при реализации инвестиционных проектов.

Особенно велик риск, если капитальные вложения направляются на предприятия, которые в своем производственном процессе используют природное сырье и материалы (горнорудные предприятия, обогатительные фабрики, металлургические заводы и т. п.). В этом случае может стать дороже сам процесс добычи руд (когда потребуется вести глубинные разработки месторождения, изменится положение рудного пласта, твердость пород, обводнение и т. д.), может ухудшиться качество рудного сырья (снижение содержания ценного компонента в рудах, появление сопутствующих компонентов, т. е. изменение вещественного состава). Все это в целом, естественно, приводит к удорожанию продукции и снижению эффективности капитальных вложений.

Аналогичная непредсказуемость существует также и в отношении цен на электроэнергию, топливо и другие ресурсы.

Ошибка в отношении цены товара, связанная с определенной непредсказуемостью всего на 1%, ведет к потерям, составляющим не менее 1% выручки от реализации товара. При рентабельности продукции, равной 10–12%, при ошибке в цене в 1% потери в прибыли могут составить 5–10%.

Поэтому при принятии решений по реализации конкретных инвестиционных проектов необходимы глубокие и всесторонние исследования, позволяющие существенно снизить степень риска инвестиций и связанные с ним возможные финансовые, имущественные и другие потери.

5. Обеспечение финансовой устойчивости и платежеспособности фирмы, компании в процессе осуществления инвестиционной деятельности. Инвестиционные вложения в реализацию крупных проектов предполагают отвлечение финансовых средств в больших размерах и на достаточно длительный период времени. Это может приводить к снижению платежеспособности фирм и организаций по текущим хозяйственным операциям, платежам в бюджет, а в конечном счете даже к банкротству. Кроме того, производственные организации при осуществлении крупных инвестиционных проектов, как правило, привлекают кредиты, заемные средства под проценты. А наличие большой доли заемных средств в активах организаций может привести к снижению их финансовой устойчивости в перспективе. В связи с этим при формировании источников инвестирования, принятии условий кредитования, оценке эффективности и сроков реализации инвестиционных проектов необходимо проводить глубокий анализ и осуществлять прогнозирование состояния текущей устойчивости предприятия на всех этапах и фазах их осуществления.

6. Изыскание путей ускорения реализации инвестиционных проектов. Фактор времени в любой экономике, в особенности в рыночной, играет особо важную роль. Сокращение времени реализации инвестиционных проектов ускоряет:

- отдачу вкладываемых инвесторами финансовых средств и других капиталов за счет ускорения выпуска продукции и ее реализации;

- сроки пользования кредитом и другими заемными средствами, а значит, уменьшает суммы уплаты процентов по ним;

- начисление амортизационных сумм. В результате ускоряется накопление амортизационных средств и прибыли, которые являются источниками дальнейшего развития и технического совершенствования производства.

Кроме того, ускорение реализации инвестиционных проектов существенно понижает степень риска при их осуществлении.

Следует отметить, что основные задачи инвестиционных проектов тесно взаимосвязаны между собой и в целом решают главную задачу — повышение эффективности инвестиционной деятельности.

Этапы разработки инвестиционных проектов

Проект является элементом инвестиционной программы, осуществляемой в рамках инвестиционной политики предприятия. Поэтому разработка и реализация конкретного инвестиционного проекта осуществляется в несколько этапов (табл. 2.1).

Таблица 2.1

| Наименование этапа | Содержание этапа |

|---|---|

| 1. Предынвестиционный | Систематизация инвестиционных концепций. Обзор возможных вариантов их реализации. Выбор наилучшего варианта действий (т. е. наилучшего проекта). Разработка плана действий по его реализации |

| 2. Инвестиционный | Осуществления капитальных вложений. Определение оптимального соотношения по структуре активов. Уточнение графика и целесообразной очередности ввода мощностей. Установление связей и заключение договоров с поставщиками сырья, материалов и полуфабрикатов. Определение способов текущего финансирования предусматриваемой проектом деятельности. Осуществление подбора кадров. Заключение договоров поставки производимой по проекту продукции |

| 3. Эксплуатационный | Формирование планируемых результатов. Оценка целесообразности продолжения или прекращения проекта. Обеспечение ритмичности производства продукции, ее сбыта и финансирования текущих затрат |

| 4. Ликвидационно-аналитический | Ликвидация возможных негативных последствий закончившегося или прекращаемого проекта. Высвобождение оборотных средств и переориентация производственных мощностей. Оценка и анализ соответствия поставленных и достигнутых целей завершенного проекта |

Реализация инвестиционного проекта предполагает производство некоторого цикла работ, содержание и последовательность которых обусловливаются как социальноэкономическими, так и организационно-техническими факторами.

В данном цикле можно выделить несколько относительно самостоятельных этапов:

1. Подготовительный этап, когда инвестор на основе анализа инвестиционного климата в регионе проводит исследование возможностей рынка, формирует инвестиционный замысел, принимает решение о выходе на конкретный рынок, разрабатывает стратегию поведения на рынке, оценивает свои инвестиционные возможности и определяет приемлемые параметры инвестиционного проекта (производственные показатели, стоимость, сроки реализации и т. п.). На этот этап приходится от 3 до 8% общих затрат.

2. Проектно-организационный этап, включающий выбор места размещения объекта (предприятия), разработку и согласование обоснования инвестиций, проектной документации, получение разрешения на строительство (реконструкцию или расширение), принятие решения об источниках финансирования. На этом этапе расходуется до 20% средств от общей стоимости проекта.

3. Этап собственно строительства объекта (предприятия) и ввода его в эксплуатацию. На этом этапе анализируется рынок строительных услуг, готовится контрактная документация, организуется строительное производство. Данный этап — самый затратный; на него приходится до 72% общей стоимости (60% на строительно-монтажные работы и приобретение оборудования и 12% — на наладку и пуск в эксплуатацию).

Часто инвестор выделяет еще этап производственной деятельности и мониторинга экономических показателей, поскольку для него инвестиционный проект заканчивается не пуском объекта в эксплуатацию, а достижением тех экономически показателей, ради которых этот проект и планировался.

Подготовительный этап инвестиционного цикла, как первая стадия инвестиционного проектирования, предполагает проведение работ:

- по выбору перспективного регионального рынка;

- проведению полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, оценка уровня базовых, текущих и прогнозных цен на продукцию, эластичность спроса, основные конкуренты, их маркетинговая стратегия, программа удержания продукции на рынке и т. п.);

- предварительному обоснованию инвестиционного замысла; инвестиционный или жизненный цикл проекта;

- предварительному согласованию инвестиционного замысла с региональными и федеральными органами исполнительной власти;

- оценке предполагаемого объема инвестиций;

- оценке возможных источников финансирования проекта;

- оценке потребности в иностранной валюте;

- предварительному отбору организации, способной реализовать проект;

- инновационному, патентному и экологическому анализу технических решений (технологий, объектов техники, ресурсов, услуг), организация производства которых предусматривается намечаемым проектом;

- проверке необходимости выполнения сертификационных требований;

- предварительной оценке эффективности инвестиций; планированию сроков осуществления проекта; оценке рисков, связанных с осуществлением проекта.

На этом же этапе:

- проводится оценка инвестиционных возможностей компании;

- определяются параметры инвестиционного проекта;

- определяются условия инвестирования;

- подготавливаются инвестиционные предложения для потенциальных инвесторов;

- осуществляется выбор конкретных инвесторов;

- готовятся предложения по организационно-правовой форме реализации проекта и составу участников;

- формулируются условия прекращения реализации проекта.

Продолжительность подготовительного этапа зависит от инвестора, но обусловливается она привлекательностью инвестиционного климата в стране (регионе), который формируется усилиями властных и предпринимательских структур.

К сожалению, в России пока еще достаточно ситуаций, подрывающих доверие предпринимателей к органам представительной и исполнительной власти. Это и несовершенство законов, регламентирующих предпринимательскую деятельность, и большое количество ведомственных распоряжений и указаний, не согласующихся с федеральным законодательством, и неспокойная политическая обстановка, и непоследовательная экономическая политика.

Следующий проектно-организационный этап инвестиционного цикла оказывается самым сложным. Обусловлено это тем, что из-за большого количества организаций, участвующих в разработке и согласовании проекта, и многоступенчатости согласовательных процедур процесс официального одобрения проекта и получения разрешения на его реализацию оказывается очень трудоемким. Кроме того, из-за несовершенства нормативной базы и бюрократических проволочек этот этап по продолжительности часто оказывается вполне сопоставим с периодом строительства объекта.

Прежде всего необходимо подобрать земельный участок для строительства объекта, который бы отвечал требованиям компании по удобству расположения (близость к транспортным магистралям и инженерным коммуникациям, наличие квалифицированной рабочей силы, возможность дальнейшего развития предприятия и т. п.), и получить согласие органа местного самоуправления на размещение на нем планируемого предприятия.

Затем проводятся инженерно-геологические, экологические, климатические и другие изыскания с целью определения пригодности участка для использования по целевому назначению.

Обязательно выясняется мнение общественности о целесообразности строительства объекта на выбранном участке. Только после положительных заключений по перечисленным выше вопросам можно приступать к разработке технико-экономического обоснования (ТЭО), которое предусматривает:

- подготовку исходно-разрешительной документации (оформление права землепользования, получение технических условий на примыкание к инженерным коммуникациям);

- подготовку программы выпуска продукции (обоснование номенклатуры и объемов выпуска товаров, загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; расширение производства);

- описание производственного процесса (используемые технологии, сырьевые и другие материалы, комплектующие изделия энергоресурсы);

- разработку технических решений (в том числе генерального плана; технологических решений; анализ состояния технологии, состава оборудования);

- градостроительные, архитектурно-планировочные и строительные решения;

- мероприятия по охране окружающей природной среды;

- мероприятия по гражданской обороне и при чрезвычайных ситуациях;

- описание организации строительства;

- данные о необходимом жилищно-гражданском строительстве;

- описание системы управления предприятием, организации труда рабочих и служащих;

- сметно-финансовую документацию (в том числе: оценку издержек производства; расчет капитальных издержек; расчет годовых поступлений от деятельности предприятий; расчет потребности в оборотном капитале);

- подготовку пояснительной записки, включающей в себя данные предварительного обоснования инвестиционных возможностей.

Подготовленное ТЭО после согласования проектных решений с надзорными и административными органами должно пройти государственные экспертизы — вневедомственную при Минстрое РФ и экологическую. Только после получения положительных заключений этих экспертиз следует утверждение ТЭО заказчиком и принимается решение о вложении средств в инвестиционный проект.

Третий этап инвестиционного цикла — строительство, охватывающий организацию строительного производства и сдачу объекта в эксплуатацию. Как правило, он не выходит за нормативные сроки, так как строительным компаниямподрядчикам не выгодно нарушать условия контрактов. Но и на этом этапе инвестору приходится решать чисто российские проблемы, которых не бывает на Западе. Этот этап охватывает:

- анализ рынка строительных услуг и проведение переговоров с потенциальными подрядчиками;

- подготовку и проведение тендерных торгов;

- заключение контрактов с подрядчиками;

- подготовку рабочей документации;

- определение изготовителей и поставщиков строительных материалов и конструкций, нестандартного технологического оборудования;

- организацию строительного производства;

- проведение строительно-монтажных и пусконаладочных работ;

- осуществление технического и авторского надзора за качеством работ;

- сдачу законченного строительством объекта государственной приемочной комиссии.

Очевидно, что нормальное функционирование объекта возможно лишь после официального принятия его в эксплуатацию, что предусматривает:

- сертификацию оборудования, сырья и продукции;

- разработку, утверждение и регистрацию в Росстате технических условий на производство товаров (услуг);

- организацию технического обслуживания и ремонта технологического и вспомогательного оборудования;

- подготовку контрактов на поставку сырья, комплектующих и энергоносителей;

- обучение и аттестацию персонала;

- регистрацию в органах местного самоуправления факта ввода объекта в состав действующих;

- оформление права собственности на недвижимость;

- создание дилерской сети;

- текущий мониторинг экономических показателей проекта.

Общая продолжительность инвестиционного цикла является важным показателем эффективности инвестиций. Она не только определяет период их окупаемости, но и свидетельствует об изменениях социально-экономической ситуации в регионе, так как ввод объекта в эксплуатацию связан с созданием новых рабочих мест, с развитием инфраструктуры, с дополнительным поступлением налогов и сборов в бюджеты разных уровней.

Следовательно, всемерное сокращение инвестиционного цикла должно стать основной целью организации совместной работы всех участников проекта — от инвестора до административных и надзорных органов.

Оформление инвестиционных проектов в России часто не соответствует международным стандартам и нуждается в совершенствовании. Традиционные для России технико-экономические обоснования (ТЭО) инвестиционных проектов не воспринимаются международными организациями, такими как МВФ (Международный валютный фонд), Мировой банк, ЕБРР (Европейский банк реконструкции и развития). Они, да и другие организации выделяют российским предпринимателям инвестиционные средства только при наличии бизнес-планов.

Бизнес-план в данном случае представляет собой оформленное по типовым международным методикам инвестиционное предложение. Наибольшее распространение при его составлении получили типовые методики ЮНИДО (Организация ООН по проблемам промышленного развития), Европейского Союза, МБРР, ЕБРР. Различие методик состоит лишь в степени детализации бизнес-плана, но наиболее высокие требования представлены в методике ЮНИДО, в которой до принятия решения о разработке и реализации инвестиционного проекта предусмотрено предпроектное исследование инвестиционных возможностей. Его результатом является инвестиционное предложение, которое должно содержать достаточную информацию о проекте, чтобы потенциальный инвестор мог решить, входит ли данный проект в сферу его интересов и насколько он потенциально эффективен.

В современной России инвестиционное предложение (декларация о проекте) в каждом субъекте Федерации имеет свой вид и свою структуру, что для зарубежных инвесторов создает определенные трудности. На стадии подготовки инвестиционного предложения рекомендуется оценить эффективность проекта. Например, ЮНИДО предлагает набор форм входной информации для расчетов на ПЭВМ показателей эффективности инвестиционных проектов. Потенциальному инвестору инвестиционное предложение целесообразно направлять вместе с информационным меморандумом, который является своеобразной визитной карточкой предприятия. Он включает следующие разделы:

- Общие сведения о предприятии (организации).

- Продукция. Потребители. Рынки.

- Основные поставщики оборудования, сырья, комплектующих изделий.

- Организационная структура, кадры.

- Финансовые показатели и результаты.

- Показатели годовых балансов предприятия за последние три года.

- Годовые финансовые результаты.

- Движение заемных средств.

По методике ЮНИДО и по другим методикам бизнес-план разрабатывается на стадии старта проекта и должен убедить потенциального инвестора в том, что прибыль от вкладываемых денег будет хотя бы не ниже ставки банковского депозита.

Важно также отметить, что к настоящему времени финансовое обоснование инвестиционных проектов в соответствии с международными требованиями стало обязательным условием для соискателей инвестиций из государственного бюджета (как правило, на конкурсной основе) от коммерческих банков и других структур.

Как следует из изложенного, особенности механизма управления инвестициями в России определяются переходным периодом к рыночным отношениям. Эти особенности проявляются в концептуальных принципах построения, организационной структуре, целях и задачах управления, системе методов, законодательно оформленных правилах и условиях управления. Очевидно, что все они нуждаются в развитии и совершенствовании. Важную роль в процессе управления инвестициями в России играют методы финансирования. Методические рекомендации по оценке инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21 июня 1999 г. № ВК 477, далее — Рекомендации) содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов (ИП).

Рекомендации предназначены для предприятий и организаций всех форм собственности, участвующих в разработке, экспертизе и реализации ИП.

Рекомендации используются:

- для оценки финансовой реализуемости и эффективности инвестиционных проектов;

- оценки эффективности и финансовой реализуемости ИП;

- оценки эффективности участия в ИП хозяйствующих субъектов;

- принятия решений о государственной поддержке ИП;

- сравнения альтернативных (взаимоисключающих) ИП, вариантов ИП и оценки экономических последствий выбора одного из них;

- оценки экономических последствий отбора для реализации группы ИП из некоторой их совокупности при наличии фиксированных финансовых и других ограничений;

- подготовки заключений по экономическим разделам при проведении государственной, отраслевой и других видов экспертиз обоснований инвестиций, ТЭО, проектов и бизнес-планов;

- принятия экономически обоснованных решений об изменениях в ходе реализации ИП в зависимости от вновь выявляющихся обстоятельств (экономический мониторинг).

Рекомендации опираются на основные принципы и сложившиеся в мировой практике подходы к оценке эффективности инвестиционных проектов, отраженные в п. 2.2 Рекомендаций.

В рекомендациях учитывается:

- необходимость единообразного подхода к оценке различных инвестиционных проектов, финансируемых за счет централизованных источников;

- добровольность вхождения хозяйствующих субъектов в число участников реализации инвестиционного проекта;

- многообразие интересов участников инвестиционного проекта;

- самостоятельность предприятий при отборе инвестиционных проектов и способов их реализации;

- необходимость максимального устранения влияния неполноты и неточности информации на качество оценки эффективности инвестиционных проектов.

Общие принципы, положенные в основу настоящих Рекомендаций, применимы независимо от отраслевых или региональных особенностей.

Показатели и критерии эффективности инвестиционных проектов

Эффективность инвестиционного проекта — это категория, отражающая соответствие проекта, порождающего данный инвестиционный процесс, целям и интересам его участникам. Осуществление эффективных проектов в первую очередь увеличивает ВВП, который затем делится между участвующими в проекте субъектами (физическими и юридическими лицами). Поступлениями и затратами субъектов инвестиционного проекта определяются различные виды его эффективности (п. 2.1 Рекомендаций).

Эффективность подразделяют:

- на эффективность проекта в целом (это потенциальная привлекательность проекта для возможных участников);

- эффективность участия в проекте (польза от проекта государству, предпринимателю и инвестору).

Эффективность проекта в целом включает в себя общественную (социально-экономическую) эффективность и коммерческую эффективность проекта.

Показатели коммерческой эффективности учитывают финансовые последствия осуществления инвестиционного проекта для участников, их реализующих, но с учетом, что участник производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, начиная непосредственно от прямых результатов и затрат проекта, и заканчивая косвенными или внешними, т. е. результатами и затратами в смежных секторах экономики, экологии, социальном положении общества, и другие внешнеэкономические эффекты.

Обычно данная эффективность рассчитывается по стандартным методикам, но, если проект обладает достаточно высокой общественной эффективностью, то допускается использование мнения квалифицированных экспертов. В случае “чисто российского” ИП общественная эффективность совпадает с народно-хозяйственной.

Эффективность участия в проекте определяется с целью проверки реализуемости проекта и проверки заинтересованности в нем всех участников. Она включает эффективность:

- участия предприятий в проекте;

- инвестирования в акции предприятия;

- участия в проекте структур более высокого уровня, в частности: региональную и народно-хозяйственную эффективность для отдельных регионов и всего народного хозяйства РФ; отраслевую — для соответствующих отраслей, холдингов, финансово-промышленных групп; бюджетную — эффективность участия государства с точки зрения расходов и доходов всех уровней.

Оценка эффективности инвестиционного проекта осуществляется в два этапа. На первом этапе рассчитываются показатели эффективности в целом с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования. На втором этапе проводится оценка эффективности инвестиций для каждого отдельного участника проекта.

Денежные потоки. Проект, как и любая финансовая операция, порождает денежные потоки. С точки зрения экономической эффективности инвестиционный проект представляет собой объект финансовых операций, связанных с распределенными во времени поступлениями и затратами денег, т. е.

денежными потоками (Cash Flow, CF). Cash Flow — это зависимость от времени денежных поступлений и затрат при реализации инвестиционного проекта. Он определяется для всего расчетного периода, т. е. отрезка времени от начала до прекращения реализации инвестиционного проекта.

Часто расчетный период разбивают на шаги расчета, т. е. отрезки времени, в пределах которых производится агрегирование данных, используемых при расчете финансовых показателей.

На каждом шаге Cash Flow характеризуется следующими показателями:

- приток денежных средств — равен размеру денежных поступлений;

- отток денежных средств — равен размеру затрат на этом шаге;

- сальдо (или активный баланс — разность между притоком Rt и оттоком It).

CFt = Rt –It.

Выделяют несколько видов денежного потока:

- простой;

- накопительный — поток, характеристики которого на каждом шаге расчетного периода определяются как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Денежный поток состоит из потоков отдельных видов деятельности, в частности:

- инвестиционный денежный поток;

- операционный денежный поток — подразделение на два этих вида считается условным и в большей степени зависит от производственной деятельности в долгосрочном и краткосрочном периоде;

- финансовый денежный поток — относятся все операции со средствами, внешними по отношению к проекту.

Дисконтированием денежных потоков называется приведение их разновременных значений к их ценности на определенный момент времени. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования at, определяемый для постоянной нормы дисконта E:

| at = | 1 | , |

| (1+E)t |

где t — номер шага расчета (t = 0, 1, 2, ... Т);

Т — горизонт расчета.

Чистый дисконтированный доход (ЧДД, NPV) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле

| Эинт = NPV = ЧДД = Σ(Rt - Зt) × | 1 | , |

| (1+E)t |

где Эинт — интегральный эффект;

Rt — результаты, достигаемые на t-м шаге расчета;

Зt — затраты, осуществляемые на t-м шаге;

Т — горизонт расчета (число лет жизненного цикла проекта).

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т. е. проект неэффективен, при ЧДД = 0 в случае принятия проекта благосостояние инвестора не изменится, но в то же время объемы производства возрастут, т. е. масштабы предприятия увеличатся.

В зависимости от того, каким методом учитывается неопределенность условий реализации проекта при определении ожидаемого ЧДД, норма дисконта может включать или не включать поправку на риск. Риск включается в ставку дисконта всегда при единственном сценарии осуществления инвестиционного проекта.

Норма дисконта, не включающая премии за риск, называется безрисковой и отражает доходность альтернативных безрисковых направлений инвестирования (п. 11.2 Рекомендаций).

В величине поправки на риск обычно учитываются три вида риска:

- страновой риск (оценивается экспертным путем и ежегодно публикуется в различных статистических сборниках);

- риск ненадежности участников проекта (обычно не более 5%, причем при наличии имущественных гарантий хотя бы со стороны одного участника проекта риск снижается);

- риск неполучения предусмотренных проектом доходов (связан с техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объема производства и цен на продукцию и ресурсы (от 3–5% до 18–20% при вложении средств в научные инновации)).

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

| ИД = | Σ(Rt - Зt) (1+E)-t | , |

| Kt (1+E)-t |

где Kt — капитальные вложения на t-м шаге.

Внутренняя норма доходности (ВНД, IRR) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданны и может рассматриваться вопрос о его принятии. В противном случае инвестиции в проект нецелесообразны. Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД (более подробно рассматривается в разделе 2.4).

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это — период, измеряемый в месяцах, кварталах или годах, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Срок окупаемости можно представить в виде временного интервала от начала финансирования проекта до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение данного параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть подразделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно-переменные Зv, изменяющиеся прямо пропорционально объему производства.

Точка безубыточности (Тб) определяется по формуле

| Тб = | Зс | , |

| Ц - Зv |

где Ц — цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Метод расчета усложняется, если при изменении объемов производства или при изменении уровня использования производственной мощности величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Наряду с перечисленными показателями и критериями в ряде случаев при оценке эффективности проекта возможно использование и других: интегральной эффективности затрат, простой нормы прибыли, капиталоотдачи и т. д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных показателей и критериев, а также интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

Методы оценки инвестиционных проектов

Метод оценки эффективности инвестиций исходя из срока окупаемости. Срок окупаемости инвестиций — это период времени, который требуется для возвращения вложенной денежной суммы (без дисконтирования), т. е. когда доходы покрывают единовременные затраты на реализацию инвестиционного проекта. Данный период времени должен быть минимальным или экономически оправданным с точки зрения руководства предприятия.

Критерий целесообразности реализации инвестиционного проекта заключается в том, что длительность срока окупаемости (Т) обычно оказывается меньшей в сравнении с экономически оправданным сроком окупаемости. Срок окупаемости определяется по формуле

| Т = | K | , |

| ЧП - АО |

или

| Т = | K | , |

| ЧД |

где К — капитальные затраты (единовременные);

ЧП — чистая прибыль;

АО — амортизационные отчисления;

ЧД — денежные поступления (чистые).

Обычно при расчетах используют усредненную прибыль или прибыль за первый год работы.

Кроме того, обычно не учитывают доходы, которые получила фирма после завершения экономически определенного срока окупаемости. Данный метод подходит для проектов с быстрым возвратом инвестиций. Для учета временного фактора денежные доходы и расходы приводятся к сопоставимому виду с помощью дисконтирования — рассчитывается дисконтированный срок окупаемости.

Пример 2.1. Первичные затраты на оборудование 10 млн руб.

Руководство фирмы считает затраты оправданными, если они окупятся за 6 лет. Налог на прибыль 30%, амортизация 1 млн руб. в год. Прибыль в течение каждого года 2 млн руб. Найти срок окупаемости.

| Ток = | 10 | = 4.16 г. |

| 1 + 1.4 |

Пример 2.2. Стоимость оборудования 90 тыс. руб. Затраты на упаковку 4 тыс. руб. Доход распределен по годам:

20 тыс. руб. — первый год, 25 тыс. руб. — второй, 30 тыс. руб. — третий, 35 тыс. руб. — четвертый и пятый. Налог на прибыль 30%. Экономически оправданный срок окупаемости 5 лет. Рассчитать реальный срок окупаемости.

Средний доход = 145/5 = 29 тыс. руб.

Амортизация = 90/5 = 18 тыс. руб.

| Ток = | 90 + 4 | = 2.45 г. |

| [(20+25-30+35-35)/5]*0.7+18 |

Метод оценки инвестиций по норме прибыли на капитал. Сущность метода — определение соотношения между доходом от реализации инвестиционного проекта и вложенным капиталом (или в расчете процентов прибыли на капитал):

| Нпк = | (ΣД)/T |

| K |

или

| Нпк = | (ΣД)/T | × 100%, |

| (K + Кост)/2 |

Кост = K - И,

где ΣД — сумма годовых доходов за весь срок использования инвестиционного проекта;

Т — срок использования инвестиционного проекта;

К — первоначальные вложения на реализацию инвестиционного проекта;

Нпк — норма прибыли;

Кост — остаточная стоимость вложения;

И — сумма износа основных средств, входящих в первоначальное вложение за весь срок использования инвестиционного проекта.

Пример 2.3. Стоимость основных средств 24 тыс. руб. Срок использования инвестиционного проекта 5 лет. Дополнительные единовременные затраты на оборотные средства 2 тыс. руб.

Амортизация 4 тыс. руб. в год. Ожидается, что ежегодный прирост дохода будет равен 10 тыс. руб., которые включают 4 тыс. руб. на амортизацию. Определить норму прибыли.

| Нпк1 = | 50/5 | = 0.385 или 38,5%; |

| 24 + 2 |

| Нпк2 = | 10 | = 0.67 или 67%. |

| (24 + 2 + 4)/2 |

Пример 2.4. Рассчитать норму прибыли на капитал при различных вариантах определения доходов.

Капитальные вложения 40 тыс. руб. Доход за год 10 тыс. руб.

Амортизация за год 8 тыс. руб. Срок службы проекта 5 лет.

При первом варианте расчета (а) в доходы проекта включаются и прибыль, и амортизация, при втором (б) — только прибыль.

| а) Нпк1 = | 10×5/5 | ×100% = 25%; |

| 40 |

| б) Нпк2 = | 2×5/5 | ×100% = 10%; |

| (40 + 40 - 40)/2 |

Метод сравнительной оценки эффективности инвестиций. Выбор проекта осуществляется по минимуму затрат на его реализацию.

Ci + Нпр×Кi → min,

где Ci — текущие затраты по производству конкретных видов продукции в расчете на 1 год по i-му варианту;

Нпр — норма прибыли на капитал, %;

Кi — капитальные вложения по i-му варианту проекта.

К внедрению принимается один из альтернативных проектов, у которого сумма приведенных затрат остается минимальной в расчете на год.

Метод применяется с учетом нескольких ограничений:

- капиталовложения осуществляются в одинаковые периоды времени по новому и базисному вариантам, обычно в течение года;

- по базисному и новому варианту осуществляется выпуск одних и тех же видов продукции, имеющих равные цены.

Метод сравнения прибыли применяется, если сравниваемые инвестиционные проекты различаются не только размером единовременных и текущих затрат на единицу продукции, но и величиной прибыли и объемом выпуска продукции.

Более выгодным к внедрению признается тот вариант, который обеспечивает получение большей массы чистой прибыли за весь срок использования ИП.

Расчет чистой прибыли (Пр) ведется по формуле

Пр = ΣПрt,

где Прt — сумма чистой прибыли, полученная в t-м году.

Прибыль за t-й год использования ИП определяется по формуле

Прt = At × (Цt – Ci) – Kt × Нпк,

где Цt — цена конкретного вида продукции по новому варианту в t-м году;

At — выпуск конкретного вида продукции в t-м году;

Ct— себестоимость конкретного вида продукции t-м году;

Kt — единовременные капиталовложения;

Нпк — норма прибыли на капитал.

Рентабельность инвестиций (ROI) — показатель, отражающий оценку степени прибыльности проекта:

| ROI = | среднегодовая прибыль | . |

| единовременные инвестиции |

Метод накопленного эффекта за расчетный период исполнения инвестиционного проекта состоит в следующем:

- рассчитывается денежный поток от операционной деятельности по годам использования инвестиционного проекта;

- рассчитывается сальдо инвестиционной деятельности предприятия как сумма притоков и оттоков денежных средств;

- определяется расчетная база налогообложения и производятся налоговые вычеты;

- вычисляется размер ежегодного взноса в счет погашения кредита;

- рассчитывается суммарное сальдо от инвестиционной и операционной деятельности;

- вычисляется сальдо накопленного денежного потока нарастающим итогом;

- принимается управленческое решение о целесообразности реализации инвестиционного проекта, который обеспечивает получение максимальной суммы накопленного эффекта за весь срок использования проекта.

Метод чистой приведенной стоимости. Чистая приведенная стоимость — разница между приведенными денежными доходами от инвестиционного проекта и единовременными затратами на инвестирование.

Метод нужен для принятия решения о реализации инвестиционного проекта, исходя из сравнения сумм будущих дисконтированных доходов с требуемыми для реализации инвестиционными издержками (капиталовложениями). При использовании метода нужно располагать следующими данными:

- затраты на реализацию проекта;

- будущая сумма возможных доходов от реализации проекта;

- ожидаемый экономически целесообразный срок исполнения проекта;

- требуемая норма прибыли (дисконтная ставка).

Пример 2.5. Планируется приобрести новое оборудование на 20 тыс. руб. Эксплуатационные издержки вырастут на 3 тыс. руб. в год, экономия на зарплате 8 тыс. руб. в год. Срок службы 6 лет. Ликвидационная стоимость 4 тыс. руб. Ставка дисконтирования 12% годовых. Рассчитать чистую приведенную стоимость:

а) без учета дисконтирования;

б) с учетом дисконтирования.

| Денежные потоки по данным учета | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|---|

| Инвестиционные издержки | –20 | – | – | – | – | – | – |

| Рост эксплуатационных издержек | – | –3 | –3 | –3 | –3 | –3 | –3 |

| Экономия ФОТ | – | 8 | 8 | 8 | 8 | 8 | 8 |

| Выручка от продажи оборудования | – | – | – | – | – | – | 4 |

| Общегодовые денежные потоки | –20 | 5 | 5 | 5 | 5 | 5 | 9 |

а) ЧС = –20 + 5 × 5 + 9 = 14 тыс. руб.

| б) ЧДД = | -20 | + | -5 | + | -5 | + | -5 | + | -5 | + | -5 | + | -9 | = 2.6 тыс. руб. |

| (1+0.12)0 | (1+0.12)1 | (1+0.12)2 | (1+0.12)3 | (1+0.12)4 | (1+0.12)5 | (1+0.12)6 |

Оценка чистого дисконтированного дохода (ЧДД, NPV) (текущего чистого дисконтированного потока или накопленного дисконтированного сальдо от инвестиционной, операционной и финансовой деятельности) производится по формуле

ЧДД (NPV) = ΣДt×аt + ΣДKt×аt - ΣKt×аt - ΣПКt×аt,

где Дt — сумма чистой прибыли и амортизации на t-м шаге или в i-м году, если шаг расчета равен 1 году использования проекта;

Кt — капитальные вложения, включая кредиты, необходимые для реализации проекта на t-м шаге;

T — горизонт расчета;

ДKt — денежный доход от реализации выбывающего имущества за весь период использования инвестиционного проекта;

ПКt — сумма процентов за кредит, полученный за реализацию инвестиционного проекта, которая выплачена кредитору на t-м шаге расчета за весь период реализации;

аt — значение коэффициента дисконтирования в t-м году.

Суть оценки состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Условия принятия инвестиционного решения на основе данного критерия сводится к следующему:

- если ЧДД > 0, то проект следует принять;

- если ЧДД < 0, то проект принимать не следует;

- если ЧДД = 0, то принятие проекта не принесет ни прибыли, ни убытка.

Чистый дисконтированный доход можно считать на начало года и на конец его.

Пример 2.6. Представлен денежный поток: –10; 20; 30 тыс. руб. Ставка дисконта 20%. Рассчитать чистый дисконтированный доход на начало и конец года.

| NPVн = | 10 | + | 20 | + | 30 | = 27.5 тыс. руб. — на начало года; |

| (1+0.2)0 | (1+0.2)1 | (1+0.2)2 |

| NPVк = | -10 | + | 20 | + | 30 | = 23.31 тыс. руб. — на конец года; |

| (1+0.2)0 | (1+0.2)1 | (1+0.2)2 |

Оценка внутренней нормы прибыли (внутренней нормы рентабельности или внутренней нормы доходности, ВНП IRR) — это такая предельная ставка дисконта, при которой чистый дисконтированный доход NPV равен 0.

| Σ | Кt | - Σ | Dt | =0, |

| (1+IRR)t | (1+IRR)t |

где Кt — капитальные вложения на t-м шаге;

Dt — денежные затраты (инвестиции) на t-м шаге.

Величина IRR отражает ожидаемую доходность проекта и, следовательно, максимальную стоимость ресурсов, привлекаемых для реализации данного проекта. Иными словами, смысл расчета этого показателя при анализе эффективности планируемых инвестиций заключается в следующем:

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Пример 2.7. Имеем денежный поток: –10; 10; 20 тыс. руб.

Определить внутреннюю норму прибыли.

| 0 = | -10 | + | 10 | + | 20 | . |

| (1+IRR)0 | (1+IRR)1 | (1+IRR)2 |

Решив квадратное уравнение, найдем, что IRR = 100%.

Оценка индекса доходности (рентабельности) (ИД, PI) — определяется отношением чистого дисконтированного дохода к первоначальным инвестициям:

| PI = |

|

, | |||

| Io |

где Io — первоначальные инвестиции;

r — ставка диконтирования.

Этот показатель характеризует уровень доходов на единицу затрат, т. е. эффективность вложений, — чем больше его значение, тем выше отдача денежной единицы, инвестированной в этом проекте.

Если PI > 1, то проект следует принять, если PI < 1, то следует отвергнуть, если PI = 1, то проект не принесет ни прибыли, ни убытков.

Если PI считают в дисконтированном варианте полностью, то его называют рентабельностью инвестиций:

| PI (ИДД) = |

|

, | |||

|

где It — сумма инвестиционных затрат в период t.

Пример 2.8. Дан денежный поток: –10; 10; 20 тыс. руб. Определить индекс доходности PI.

| PI = | 10/(1+0.1) + 20/(1+0.1)2 | = 2.56 |

| 10 |

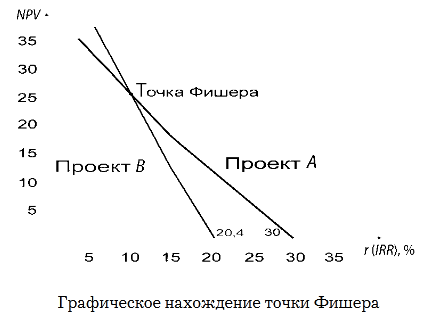

Для адекватной оценки инвестиционной привлекательности проектов рекомендуется использовать метод Фишера.

Точкой Фишера называется точка пересечения двух графиков функций зависимости NPV от ставки дисконта r: NPV = f(r) альтернативных проектов, показывающая значение коэффициента дисконтирования, при котором оба проекта имеют одинаковый NPV.

Точка Фишера является пограничной точкой, разделяющей ситуации, “улавливаемые” критерием NPV, и “не улавливаемые” критерием IRR. Если значение цены капитала находится за пределами точки Фишера, то критерии NPV и IRR дают одинаковые результаты при оценке альтернативных инвестиционных проектов; если цена капитала меньше точки Фишера, то эти критерии противоречат друг другу. Из двух проектов на одном участке, соответственно, можно выбрать один, более прибыльный, а на втором участке, после точки Фишера, более прибыльным становится второй проект.

Пример 2.9. Выбрать один из двух проектов при условии, что цена капитала, предназначенного для инвестирования, равна 8%.

| Проект | Величина инвестиций, тыс. руб. | Ден. поток по годам, тыс. руб. | IRR, % | ||

|---|---|---|---|---|---|

| 1 | 2 | 3 | |||

| А | –100 | 90 | 45 | 9 | 30 |

| В | –100 | 10 | 50 | 100 | 20,4 |

Определим NPV двух проектов при r = 8%:

| NPVA = | -100 | + | 90 | + | 45 | + | 9 | = 28.9 тыс. руб. |

| (1+0.08)0 | (1+0.08)1 | (1+0.08)2 | (1+0.08)3 |

| NPVB = | -100 | + | 10 | + | 50 | + | 100 | = 31.5 тыс. руб. |

| (1+0.08)0 | (1+0.08)1 | (1+0.08)2 | (1+0.08)3 |

IRR в таких случаях не рассчитывается, а берется как заданное условие. Исходя из оценки критериев IRR и NPV, оба проекта примерно равнозначны, так как NPV > 0. Поэтому, чтобы не ошибиться при выборе одного из проектов, построим график функции NPV = f (r) (см. рисунок).

Строим точки для проектов:

Проект А: IRR = 30, NPV = 0, r = 8, NPV = 28,9

Проект В: IRR = 20,4, NPV = 0, r = 8, NPV = 31,5

Рассчитаем NPV проектов А и В при ставке 10% (в точке Фишера):

| NPVA = | -100 | + | 90 | + | 45 | + | 9 | = 25.6 тыс. руб. |

| (1+0.1)0 | (1+0.1)1 | (1+0.1)2 | (1+0.1)3 |

| NPVB = | -100 | + | 10 | + | 50 | + | 100 | = 31.5 тыс. руб. |

| (1+0.1)0 | (1+0.1)1 | (1+0.1)2 | (1+0.1)3 |

Анализ графика показывает, что наиболее предпочтительным до точки Фишера является инвестиционный проект А, а после точки Фишера — проект В.

Управление реальными инвестициями на предприятии

Реальные инвестиции — это вложения в материальные и нематериальные активы, формирующие основной и оборотный капитал предприятия.

Реальное инвестирование в России составляет основу инвестиционной деятельности предприятий, причем в современных условиях на большинстве из них является единственным направлением инвестиционной деятельности. Поэтому управление реальными инвестициями в системе инвестиционной деятельности предприятия играет важную роль.

Особенности осуществления реальных инвестиций:

1. Главная форма реализации стратегии экономического развития предприятия. Цель развития обеспечивается при помощи высокоэффективных реальных инвестиционных проектов, что позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

2. Тесная взаимосвязь с операционной деятельностью предприятия. В результате реального инвестирования происходит увеличение объема производства и реализации продукции, расширение ассортимента производимых изделий и повышение их качества, снижение текущих операционных затрат.

3. Более высокий уровень рентабельности по сравнению с финансовыми инвестициями.

4. Обеспечение предприятию устойчивого чистого денежного потока. Если предприятие не получает прибыль, то чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов.

5. Высокий уровень риска морального старения.

6. Высокая степень противоинфляционной защиты.

7. Наименьшая ликвидность. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения.

К основным формам реальных инвестиций относятся следующие:

1. Капитальное инвестирование:

- приобретение целостных имущественных комплексов (инвестиционная операция крупных предприятий, обеспечивающая отраслевую, товарную или региональную диверсификацию их деятельности);

- новое строительство;

- перепрофилирование (инвестиционная операция, обеспечивающая полную смену технологии производственного процесса для выпуска новой продукции);

- реконструкция (инвестиционная операция, связанная с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений);

- модернизация (инвестиционная операция, связанная с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности);

- обновление отдельных видов оборудования.

2. Инновационное инвестирование в нематериальные активы.

3. Инвестирование прироста запасов материальных оборотных активов.

Политика управления реальными инвестициями — это часть общей инвестиционной стратегии предприятия, обеспечивающая подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов.

Основные этапы процесса формирования политики управления реальными инвестициями предприятия можно представить в следующем виде:

1. Анализ состояния реального инвестирования в предшествующем периоде:

- изучение динамики общего объема инвестирования капитала в прирост реальных активов, удельного веса реального инвестирования в общем объеме инвестиций предприятия в предплановом периоде;

- оценка степени реализации отдельных инвестиционных проектов и программ, уровня освоения инвестиционных ресурсов, предусмотренных на эти цели, в разрезе объектов реального инвестирования;

- определение уровня завершенности начатых ранее реальных инвестиционных проектов и программ, уточнение необходимого объема инвестиционных ресурсов для полного их завершения.

2. Определение общего объема реального инвестирования в предстоящем периоде.

3. Определение форм реального инвестирования.

4. Поиск отдельных объектов инвестирования и оценка их соответствия направлениям инвестиционной деятельности предприятия.

5. Подготовка бизнес-планов реальных инвестиционных проектов.

6. Обеспечение высокой эффективности реальных инвестиций. При прочих равных условиях отбираются для реализации те объекты реального инвестирования, которые обеспечивают наибольшую доходность.

7. Обеспечение минимизации уровня рисков, связанных с реальным инвестированием. Следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

8. Обеспечение ликвидности объектов реального инвестирования.

9. Формирование программы реальных инвестиций. Отобранные в процессе оценки эффективности инвестиционные проекты анализируют с точки зрения уровня рисков их реализации и других показателей, связанных с целями их осуществления.

10. Обеспечение реализации отдельных инвестиционных проектов и инвестиционной программы. Основными документами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются капитальный бюджет и календарный график реализации инвестиционного проекта.

Капитальный бюджет разрабатывается на период до одного года и отражает все расходы и поступления средств, связанные с реализацией реального проекта.

Календарный график реализации инвестиционного проекта (программы) определяет базовые периоды времени выполнения отдельных видов работ и возложение ответственности исполнения на конкретных представителей заказчика (предприятия) или подрядчика в соответствии с их функциональными обязанностями, изложенными в контракте на выполнение работ.

Методика формирования оптимального портфеля инвестиций в реальные активы. В деятельности хозяйствующих субъектов большое значение имеет формирование и анализ оптимального портфеля инвестиций. В этой связи предлагается комплексная методика оценки эффективности, сравнительного анализа и отбора проектов, которая базируется на применении в определенном порядке и использовании возможностей ряда методов.

Предлагаемая методика включает следующие этапы:

1) формирование множества показателей, по которым будут сравниваться проекты; при этом, в частности, помимо приоритетов инвестора могут использоваться методические рекомендации министерств и ведомств, учитываться интересы хозяйствующих субъектов;

2) последовательное применение к отобранным проектам методов Парето, Борда и весовых коэффициентов (на стадии применения каждого метода происходит последовательное снижение мощности исходного множества проектов);

3) применение критерия оптимальности при формировании портфеля проектов.

Считая первый этап выполненным, остановимся на алгоритме второго этапа, воспользовавшись для наглядности количественным примером (табл. 2.2).

Таблица 2.2

| Название проекта П |

Объем инвестиций, млн долл. W1 |

Годовой оборот проекта, млн долл. W2 |

Годовой объем чистой прибыли, млн долл. W3 |

Срок окупаемости проекта, лет W4 |

Риск потери инвестиций W5 |

|---|---|---|---|---|---|

| 1. Строительство завода по производству окиси этилена | 33 | 26 | 7,8 | 5,5 | Н (низкий) |

| 2. Производство звукометрического комплекса | 1,138 | 18 | 1,3 | 1,69 | В (высокий) |

| 3. Производство комплекса изделий на основе металлокерамики | 1,08 | 1,65 | 0,585 | 2,75 | Н |

| 4. Реконструкция сборочномонтажного производства | 3 | 3,9 | 0,825 | 3,85 | ОН (очень низкий) |

| 5. Производство автомобиля реанимации “скорая помощь” | 0,66 | 3 | 0,39 | 2,2 | ОН |

| 6. Производство автомобильных прицепов | 0,11 | 0,754 | 0,13 | 2,2 | ОН |

| 7. Производство магистральных полуприцепов и рефрижераторной техники | 9,1 | 20,4 | 2,6 | 6,5 | Н |

| 8. Производство блочных мобильных сушилок | 0,468 | 1,32 | 0,195 | 4,4 | ОН |

| 9. Введение в эксплуатацию склада бестарного хранения муки | 6,6 | 14,95 | 2,53 | 3,3 | О (отсутствует) |

| 10. Организация производства сухих завтраков | 1,54 | 1,8 | 0,65 | 6,6 | О |

| 11. Строительство мельзавода, крупозавода и элеватора | 33 | 26 | 4,875 | 8,8 | Н |

| 12. Реконструкция конфетношоколадного производства | 1,3 | 1,2 | 0,26 | 6,5 | ОН |

| 13. Реконструкция фабрики по производству маргарина | 2,4 | 27,5 | 4,60 | 0,66 | Н |

| 14. Реконструкция цеха детского питания | 0,54 | 1,729 | 0,11 | 5,5 | О |

| 15. Создание цеха мороженого | 0,77 | 2,52 | 0,77 | 5,5 | Н |

| 16. Реконструкция цеха производства продуктов на основе соевых бобов | 0,495 | 1,82 | 0,136 | 5,5 | Н |

| 17. Создание предприятия по переработке отходов виноделия | 0,455 | 1,152 | 0,26 | 2,6 | ОН |

| 18. Техническое перевооружение предприятия “Полярная звезда” | 1,2 | 3,3 | 0,325 | 4,4 | В |

| 19. Производство пищевых и технических каррагинанов | 1,8 | 4,55 | 0,66 | 2,75 | Н |

| 20. Производство безалкогольной продукции | 1,32 | 4,5 | 0,975 | 2,2 | Н |

| 21. Реконструкция производства марочных и элитных вин | 1,1 | 5,2 | 0,585 | 2,75 | В |

| 22. Разведение рыбы в прудах и производство рыбопосадочного материала | 0,156 | 0,3 | 0,065 | 3,25 | В |

Решение задачи с использованием метода Парето. Если из портфеля проектов необходимо выбрать лучшие, оставив в результате в полученном множестве альтернатив лишь несравнимые между собой варианты, применяется правило выбора по Парето. Согласно правилу Парето лучшим является тот вариант, для которого нет другого варианта, по всем показателям не хуже его, а хотя бы по одному показателю — лучше.

Данное правило реализуют с использованием таблиц попарного сравнения альтернатив. Применение метода позволяет выделить в рамках рассматриваемой задачи четыре проекта, оптимальных по Парето: П1, П5, П9 и П13.

Решение задачи по методу Борда. Согласно этому правилу варианты ранжируются по каждому показателю в порядке убывания с присвоением им соответствующих значений ранга, затем подсчитывается суммарный ранг по каждому из проектов. Победителями процедуры выбора становятся проекты с максимальным значением суммарного ранга.

Исходными данными для метода Борда являются результаты решения задачи по методу Парето, которые сведены в табл. 2.3, а результаты ранжирования — в табл. 2.4.

Таблица 2.3

| Показатель | Проект | |||

|---|---|---|---|---|

| П1 | П5 | П9 | П13 | |

| W1, млн долл. | 33 | 0,66 | 6,6 | 2,4 |

| W2, млн долл. | 26 | 3 | 15 | 27,5 |

| W3, млн долл. | 7,8 | 0,39 | 2,53 | 4,602 |

| W4, лет | 5,5 | 2,2 | 3,3 | 0,66 |

| W5 | Н | ОН | О | Н |

Таблица 2.4

| Показатель | Проект | |||

|---|---|---|---|---|

| П1 | П5 | П9 | П13 | |

| W1 | 4 | 1 | 3 | 2 |

| W2 | 3 | 1 | 2 | 4 |

| W3 | 4 | 1 | 2 | 3 |

| W4 | 1 | 3 | 2 | 4 |

| W5 | 1,5 | 3 | 4 | 1,5 |

| Сумма рангов | 13,5 | 9 | 13 | 14,5 |

Для выбора лучшего проекта используем критерий наибольшего результата: тот проект лучше, которому соответствует большее число баллов (сумма рангов). Таким образом, это проект П13.

Выше среднего значения оказались показатели проектов П1, П9 и П13, которые исследуем по методу весовых коэффициентов.

Решение задачи с использованием метода весовых коэффициентов. Для анализа по данному методу осталось три проекта: П1, П9, П13. Исходные данные — в табл. 2.3.

Алгоритм метода заключается в следующем:

1. Ранжируем показатели по важности и результаты заносим в табл. 2.5.

Таблица 2.5

| Wj | W1 | W2 | W3 | W4 | W5 |

| Rj | 3 | 5 | 4 | 1 | 2 |

Примечание: чем меньше ранг, тем важнее показатель.

2. Рассчитываем весовые коэффициенты Сj показателей по формуле

Сj =1 – (Rj – 1)/М,

где М — число показателей эффективности проектов.

С1 = 1 – (3 – 1)/5 = 1 – 0,4 = 0,6;

С2 = 1 – (5 – 1)/5 = 1 – 0,8 = 0,2;

С3 = 1 – (4 – 1)/5 = 1 – 0,6 = 0,4;

С4 = 1 – (1 – 1)/5 = 1;

С5 = 1 – (2 – 1)/5 = 1 – 0,2 = 0,8.

Результаты расчетов заносим в табл. 2.6.

Таблица 2.6

| Wj | W1 | W2 | W3 | W4 | W5 |

| Сj | 0,6 | 0,2 | 0,4 | 1 | 0,8 |

3. Рассчитываем нормированные значения весовых коэффициентов показателей по формуле

| C*j = | Cj | , (4.1) |

| ΣCj |

С*1 = 0,6/3 = 0,2;

С*2 = 0,2/3 = 0,07;

С*3 = 0,4/3 = 0,13;

С*4 = 1/3 = 0,33;

С*5 = 0,8/3 = 0,27.

Результаты заносим в табл. 2.7.

Таблица 2.7

| Wj | W1 | W2 | W3 | W4 | W5 |

| С*j | 0,2 | 0,07 | 0,13 | 0,33 | 0,27 |

Проверка: 0,2 + 0,07 + 0,13 + 0,33 + 0,27 = 1. Следовательно, операция нормирования выполнена правильно.

4. Рассчитываем весовые коэффициенты проектов П1, П9, П13 по каждому показателю — Сji.

Случай 1. Если большие значения показателя предпочтительнее меньших, тогда используем формулу

| Сji = | Wji | , i=1,9,13 |

| ΣWji |

Случай 2. Если меньшие значения показателя предпочтительнее бóльших, то применима следующая аналитическая зависимость:

| Сji = | 1/Wji | . |

| Σ(1/Wji) |

Случай 3. Значения показателя в метрической шкале не выражаются.

А. Ранжируем проекты по показателю W5 (табл. 2.8):

Таблица 2.8

| W5i | W5 1 | W5 9 | W5 13 |

| R5i | 2,5 | 1 | 2,5 |

Примечание: проекты П1 и П13 разделили 2-е и 3-е места: (2 + 3)/2 = 2,5.

Б. Рассчитываем весовые коэффициенты проектов по W5:

С5i = 1 – (R5i – 1)/K, i = 1, 9, 13.

В. Пронормируем весовые коэффициенты по показателю W5 и занесем полученные значения в табл. 2.9 (строка для W5).

В табл. 2.9 строки 1, 2, 3 соответствуют случаю 1 (показатели W1, W2, W3), а строка 4 — случаю 2 (показатель W4).

Таблица 2.9

| Показатель | Проект | ||

|---|---|---|---|

| П1 | П9 | П13 | |

| 1. W1 | 0,78 | 0,16 | 0,06 |

| 2. W2 | 0,38 | 0,22 | 0,4 |

| 3. W3 | 0,52 | 0,17 | 0,31 |

| 4. W4 | 0,09 | 0,15 | 0,76 |

| 5. W5 | 0,25 | 0,5 | 0,25 |

Г. Рассчитаем значения обобщенного показателя для каждого проекта:

Wi = Σ(C*j× Cji).

W1 = 0,2 × 0,78 + 0,07 × 0,38 + 0,13 × 0,52 + 0,33 × 0,09 + 0,27 × 0,25 = 0,15 + 0,03 + 0,07 + 0,03 + 0,07 = 0,35

W9=0,2 × 0,16 + 0,07 × 0,22 + 0,13 × 0,17 + 0,33 × 0,15 + 0,27 × 0,5 = 0,03 + 0,01 + 0,02 + 0,05 + 0,14 = 0,25

W13=0,2 × 0,06 + 0,07 × 0,4 + 0,13 × 0,31 + 0,33 × 0,76 + 0,27 × 0,25 = 0,01 + 0,03 + 0,04 + 0,25 + 0,07 = 0,4

Проверка: ΣWi = 1.

Среднее значение (0,35 + 0,25 + 0,4)/3 = 0,33. С использованием критерия наибольшего гарантированного результата выбираем лучший проект. Это проект П13 — “Реконструкция фабрики по производству маргарина”.

Вывод: В портфель проектов включаем проект П1 — “Строительство завода по производству окиси этилена” и проект

П13 — “Реконструкция фабрики по производству маргарина”.

Помимо показателей и характеристик проекта, рассмотренных выше, можно использовать и другие показатели.