Инвестиционная система и инвестиционная политика РФ

Понятие и особенности инвестиционной системы России

Инвестиционная система – это совокупность конкретных финансовых органов, инвестиционных институтов и фондов, призванных на практике осуществлять реализацию государственной инвестиционной политики.

Как правило, инвестиционная система включает всю совокупность институтов, занимающихся инвестиционной деятельностью, начиная с высшего руководства страны до финансовых отделов предприятий. Федеральные структуры, от лица государства осуществляющие управление инвестициями, целенаправленно воздействуют на инвестиционные отношения в рамках реализации проводимой инвестиционной политики.

В инвестиционную систему России включаются как органы законодательной, так и исполнительной власти, такие как Министерство финансов РФ, Центральный банк России, Министерство экономического развития РФ, Инвестиционный фонд России, Российский фонд прямых инвестиций, Инвестиционный омбудсмен, Агентство стратегических инициатив, Агентство по страхованию экспортных кредитов и инвестиций, Консультативный совет по иностранным инвестициям в России, паевые инвестиционные фонды, инвестиционные компании.

Таким образом, функционально инвестиционную систему РФ можно условно разделить на федеральный уровень и региональный.

Рассмотрим более подробно структуру и полномочия участников инвестиционной системы Российской Федерации.

Министерство финансов Российской Федерации

К основным направлениям деятельности министерства в части инвестиционной политики относятся:

- эффективное управление средствами Фонда национального благосостояния;

- управление средствами Резервного фонда путем размещения средств на валютных счетах в Центральном банке Российской Федерации;

- инвестирование средств для финансирования накопительной части трудовой пенсии;

- формирование длинного инвестиционного ресурса, обеспечивающего финансирование долгосрочных инвестиционных проектов;

- деофшоризация экономики, легализация капитала и активов.

Средства Фонда национального благосостояния (ФНБ) и Резервного фонда могут размещаться в долговые обязательства в виде ценных бумаг иностранных государств, иностранных государственных агентств и центральных банков следующих стран: Австрия, Бельгия, Великобритания, Германия, Дания, Канада, Люксембург, Нидерланды, США, Финляндия, Франция, Швеция (прил. 11, 12).

В соответствии с требованиями Правительства РФ к финансовым активам долговые обязательства должны соответствовать следующим требованиям:

- эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА–» по классификации рейтинговых агентств «Фитч Рейтингс» (Fitch-Ratings) или «Стандарт энд Пурс» (Standard & Poor’s) либо не ниже уровня «Аа3» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody’s Investors Service). Если эмитенту долговых обязательств указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- сроки погашения выпусков долговых обязательств являются фиксированными, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

- нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, установленные Министерством финансов РФ, являются обязательными;

- ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными;

- номинал долговых обязательств выражается в долларах США, евро и фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала;

- объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд долл. США для долговых обязательств, номинированных в долларах США, не менее 1 млрд евро – для долговых обязательств, номинированных в евро, и не менее 0,5 млрд фунтов стерлингов – для долговых обязательств, номинированных в фунтах стерлингов;

- выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения.

В рамках принятых единых правил инвестирования Министерство финансов РФ сотрудничает с разными международными финансовыми организациями, в долговые обязательства которых могут размещаться средства Резервного фонда (рис. 46).

В контексте формирования длинного инвестиционного ресурса, обеспечивающего финансирование долгосрочных инвестиционных проектов, необходимо отметить следующее. С учетом ограничения доступа к внешним финансовым рынкам задача развития внутреннего инвестора является наиболее актуальной.

Основным источником длинных инвестиционных ресурсов российской экономики должны стать средства накопительной составляющей обязательного пенсионного страхования, негосударственного пенсионного обеспечения и накопительного страхования жизни. Одним из направлений совершенствования регулирования станет формирование законодательных основ рейтинговой деятельности.

Что касается процесса деофшоризации и борьбы с теневой экономикой, возвращением активов в российскую экономику, в 2014 г. Правительством РФ предпринят ряд мер в целях снижения оттока средств, в том числе бюджетных, в экономики других стран. Принят Федеральный закон, в соответствии с которым с 2015 г. внедрены принципы налогообложения прибыли контролируемых иностранных компаний, а также в налоговое законодательство введены понятия организационной структуры, не являющейся юридическим лицом (траст), «налоговое резидентство юридических лиц» и «фактический получатель дохода» для целей применения международных соглашений об избежание двойного налогообложения.

Кроме этого, ратифицирована Конвенция о взаимной административной помощи по налоговым делам, а также утверждено Типовое межправительственное соглашение об обмене налоговой информацией. Данные меры направлены в первую очередь на создание системы экономических стимулов для уплаты налогов российскими юридическими и физическими лицами в российской экономике. Предлагается установить запрет на предоставление субсидий и бюджетных инвестиций, а также государственных и муниципальных гарантий юридическим лицам, зарегистрированным в оффшорных территориях или контролируемым из оффшорных зон. Данные мероприятия могут привести к выравниванию конкурентных условий для субъектов предпринимательства, росту доходов бюджетов, увеличению налогооблагаемой базы.

Центральный банк РФ

Банк является государственным регулятором в рамках денежно-кредитного регулирования инвестиционных процессов (введения ограничения или стимулов). Отдельные операции по размещению средств Фонда национального благосостояния и Резервного фонда осуществляются только Центральным банком России.

В качестве примеров прямых количественных ограничений можно отметить регламентацию кредитной и инвестиционной деятельности банков, когда государство указывает, заемщиков каких отраслей кредитовать и какова должна быть структура кредитного или инвестиционного портфеля банка. Возможен вариант, когда государством регламентируется процентная политика коммерческого банка. Таким образом, отличительная особенность прямых количественных ограничений заключается в том, что регулирующие органы регламентируют операции коммерческой организации с целью стимулирования конкретных субъектов экономики или ее отраслей. При этом права выбора у кредитной организации нет.

Прямые количественные ограничения существуют для того, чтобы принудительно направить банковскую ликвидность в требуемые отрасли экономики или даже конкретные предприятия.

Инвестиционный фонд России

Это государственный фонд для софинансирования инвестиционных проектов. Инвестиционный фонд привлекает инвесторов тем, что позволяет получать финансирование на весь мегапроект с применением одной административной процедуры (процедуры прохождения заявки), предоставляет инвестору использование механизмов государственно-частного партнерства, т. е. концессии.

Инвестиционный фонд России формируется за счет дополнительных доходов федерального бюджета. При подготовке проекта ФЗ о федеральном бюджете на очередной финансовый год и плановый период объем средств федерального бюджета, предусматриваемых на формирование бюджетных ассигнований Инвестиционного фонда России, определяется в порядке, установленном Правительством РФ.

К основным направлениям финансирования инвестиционных проектов Инвестиционного фонда России относятся:

- социально-экономическое развитие российской экономики;

- создание и (или) развитие инфраструктуры, в том числе социальной, имеющей общегосударственное значение, необходимой для выполнения в соответствии с межправительственными соглашениями обязательств РФ по созданию объектов на территории России (например, создание объектов энергетики, социальной инфраструктуры);

- реализация инновационных проектов;

- создание и (или) реконструкция объектов, планируемых к реализации в рамках концессионных соглашений;

- финансирование подготовки и проведение конкурсов на право заключения концессионного соглашения (включая подготовку конкурсной документации) и мероприятий по подготовке территории строительства (включая выкуп земельного участка и разработку проектной документации на объекты капитального строительства, планируемые к реализации в рамках концессионных соглашений);

- реализация региональных инвестиционных проектов.

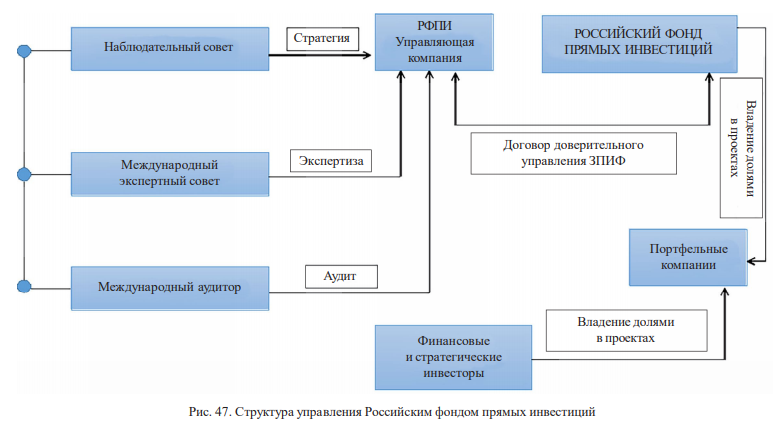

Российский фонд прямых инвестиций (РФПИ)

Это суверенный инвестиционный фонд Российской Федерации, созданный для привлечения иностранных инвестиций в лидирующие компании наиболее быстрорастущих секторов российской экономики. Зарезервированный капитал фонда – 10 млрд долл. под управление. Фонд создан в июне 2011 г. по инициативе Президента и Председателя Правительства Российской Федерации для работы с долгосрочными финансовыми и стратегическими иностранными инвесторами.

Во всех сделках РФПИ выступает соинвестором вместе с крупнейшими международными инвесторами, играя роль катализатора в привлечении прямых инвестиций в Россию. Структура управления Российским фондом прямых инвестиций представлена на рис. 47. Процесс управления подразделяется на три направления: стратегическое, инвестиционное и операционное.

Стратегическое управление (Наблюдательный совет) включает:

- инвестиционную стратегию;

- правила и процедуры;

- одобрение крупных сделок;

- одобрение сделок, в отношении которых инвестиционным комитетом было запрошено специальное разрешение.

Инвестиционное управление (Инвестиционный комитет) проводит одобрение инвестиционных сделок.

Операционное управление (генеральный директор и правление) включает в себя:

- команду руководителей, обладающих значительным опытом в области инвестиций;

- управление текущей деятельностью по поиску, оценке, структурированию и реализации сделок;

- привлечение и управление работой инвестиционной команды;

- подготовку рекомендаций для Наблюдательного совета и Инвестиционного комитета.

Основные задачи Российского фонда прямых иностранных инвестиций заключаются в обеспечении притока иностранных инвестиций, максимизации доходности и привлечении мировых технологий в российскую экономику, модернизации российской экономики и обеспечение прозрачности управления фондом.

Российский фонд прямых инвестиций инвестировал более 1,9 трлн руб., из них 180 млрд руб. – средства РФПИ и 1,7 трлн руб. – средства партнеров. РФПИ также привлек более $ 40 млрд иностранного капитала в российскую экономику, выстроив ряд долгосрочных стратегических партнерств.

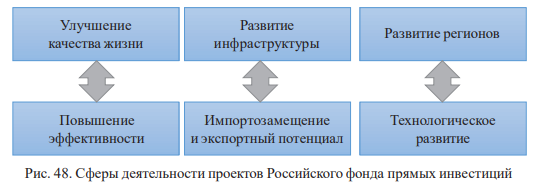

В практической деятельности РФПИ осуществляет инвестиционные проекты в разных сферах деятельности (рис. 48).

Инвестиции РФПИ в основном осуществляются на территории Российской Федерации в соответствии с миссией фонда. Срок инвестиций, так называемый ожидаемый выход из инвестиций, 5–7 лет. В отношении инфраструктурных проектов, реализуемых «с нуля» (greenfield), – 10–15 лет. Инвестиции в иностранные компании осуществляются не более 20 % средств фонда при условии, что данные проекты создают добавленную стоимость для экономики страны. Инвестиционный процесс РФПИ соответствует международным стандартам в области прямых инвестиций. Часть инвестиционных партнеров РФПИ автоматически участвует в каждой сделке фонда.

Участие РФПИ в акционерном капитале компании составляет до 50 %. Общая доля консорциума инвесторов с участием РФПИ может превышать 50 %. Инвестиционный лифт предполагает разработку организационного и финансового механизмов содействия ускоренному развитию средних несырьевых компаний с экспортным потенциалом. Процедура выхода из проекта предусматривает: размещение акций на бирже (IPO); продажу компании институциональному или профильному отраслевому инвестору.

В российскую экономику привлечено 40 млрд долл. в совместные фонды.

Стратегические партнеры Российского фонда прямых инвестиций представлены в прил. 13.

Инвестиционный омбудсмен

В 2010 г. был создан институт федерального инвестиционного уполномоченного для сопровождения проектов иностранных инвесторов. Министерство экономического развития России выполняет функции аппарата омбудсмена. За два первых года существования институт зарекомендовал себя достаточно успешно.

Всего поступило 87 обращений по вопросу организации инвестиционного процесса, налогообложения и законодательства, 67 проблем (обращений) административного характера (77 %) к марту 2012 г. были успешно решены. При этом 58 (66 %) из 87 проблем (обращений) касались регионального уровня.

С учетом успешного опыта рассмотрения жалоб инвесторов на федеральном уровне, в регионах функции инвестиционных омбудсменов возложены на заместителей полномочных представителей Президента Российской Федерации в федеральных округах.

Основные проблемы, влияющие на процессе реализации инвестиционных проектов на региональном уровне, представлены на рис. 49.

В Минэкономразвития России подготовлены предложения по созданию института уполномоченного по защите прав предпринимателей на федеральном и региональном уровне и разрабатывается необходимая нормативная правовая база.

Основные функции уполномоченного:

- принятие мер по восстановлению нарушенных прав предпринимателей;

- приостановление действий чиновников до решения суда;

- ходатайство о возбуждении административного или уголовного дела в отношении должностных лиц в соответствии с законодательством Российской Федерации;

- инициирование проведения служебных проверок в государственных органах с обязательным предоставлением уполномоченному их результатов;

- внесение предложений в органы государственной власти по совершенствованию условий ведения бизнеса;

- направление действующих нормативных правовых актов (как федеральных, так и региональных), нарушающих права предпринимателей или затрудняющих ведение предпринимательской деятельности, на оценку регулирующего воздействия;

- представление интересов предпринимателей в судебных заседаниях.

Агентство стратегических инициатив

Создано в мае 2011 г. для содействия в преодолении административных барьеров и привлечения софинансирования для перспективных коммерческих, социальных и инфраструктурных проектов. Основными сферами деятельности Агентства являются: «Новый бизнес», «Молодые профессионалы», «Социальные проекты».

Одним из основных направлений работы Агентства является содействие улучшению инвестиционного климата в России, в том числе на региональном уровне.

Агентством был разработан Стандарт региональной политики для развития бизнессреды, который в настоящее время внедряется субъектами Российской Федерации.

Также в рамках «Национальной предпринимательской инициативы» осуществляется разработка дорожных карт по 22 сферам государственного регулирования, которыми предусматривается совершенствование законодательства и реализация мероприятий, направленных на достижение эффектов, предусмотренных законодательными инициативами.

В настоящее время завершается формирование дорожных карт по 4 направлениям, имеющим наиболее важное значение для бизнеса: упрощение процедур получения разрешения на строительство, повышение доступности энергетической инфраструктуры, таможенное администрирование и поддержка доступа на рынки зарубежных стран.

Российское агентство по страхованию экспортных кредитов и инвестиций (АО ЭКСАР)

Агентство создано в 2011 г. для поддержки российского экспорта и, в первую очередь, для отечественной высокотехнологичной продукции (машины, оборудование и транспортные средства, строительные и инженерные услуги).

Стратегические направления деятельности агентства:

- страховая поддержка экспорта товаров и услуг российского производства, содействие выходу на новые рынки;

- развитие современной системы финансирования экспорта, обеспеченного страховым покрытием агентства;

- страховая поддержка российских инвестиций за рубежом;

- поддержка экспортно-ориентированных субъектов малого и среднего предпринимательства (МСП).

Страховая поддержка

Агентство осуществляет свою деятельность в рамках специальной нормативной базы, регулирующей порядок предоставления страховой поддержки по экспортным кредитам и инвестициям. Страховые обязательства агентства обеспечены государственной гарантией Российской Федерации на сумму 10 млрд долл. США на срок до 31 декабря 2032 г.

Страховое покрытие агентства применяется для защиты

- экспортных кредитов от предпринимательских и политических рисков;

- российских инвестиций за рубежом от политических рисков (c 2013 г.).

По каждой застрахованной сделке агентство может покрывать до 95 % убытков в случае реализации политического риска и до 90 % – в случае коммерческого риска.

Стратегия развития АО «ЭКСАР» до 2024 г. предусматривает актуализацию бизнес-модели агентства с фокусом на повышение эффективности и совершенствование клиентского сервиса, а также на развитие линейки страховых продуктов. Основными задачами агентства остаются расширение бизнеса, системный охват российских экспортеров и углубление страховой и финансовой экспертизы, что в результате отразится на масштабе деятельности агентства и будет содействовать реализации государственной внешнеэкономической политики и повышению конкурентоспособности российского бизнеса на международных рынках.

Международное сотрудничество агентства отмечается активным участием в различных международных платформах, для предоставления мер поддержки национального экспорта с учетом мировой практики. Одной из таких платформ является Бернский союз и Пражский клуб. Союз был образован в 1934 г. и на текущий момент включает 83 участника. Его основной миссией является оказание активной поддержки участникам международной торговли за счет предоставления площадки для обсуждения ключевых вопросов и тенденций на рынке кредитного и инвестиционного страхования. ЭКСАР входит в состав основных комитетов союза, что позволяет не только получить оперативный доступ к информации о новых тенденциях и практиках, но и формировать повестку для обсуждения с ведущими мировыми экспортными кредитными агентствами и институтами поддержки экспорта.

Агентство также активно развивает взаимодействие с другими экспортными кредитными агентствами в рамках объединений БРИКС и ЕвразЭС. Данные площадки позволяют производить обмен экспертизой и информацией, искать возможности для продвижения проектов и увеличения объемов страховой поддержки внутри БРИКС и ЕвразЭС, а также оказывать совместную поддержку при реализации проектов в третьих странах.

В рамках сотрудничества с международными партнерами агентство проводит активную политику по установлению отношений и укреплению взаимосвязей с иностранными и международными финансовыми институтами. Это позволяет выстроить комплексную систему, способствующую развитию в том числе международного финансирования поставок российской продукции и, как следствие, росту объемов экспорта из нашей страны.

Взаимодействие с иностранными и международными банками ведется по разным направлениям поддержки:

- широко используется предоставление страхового покрытия российским банкам, предоставляющим кредиты иностранным банкам в сделках международного финансирования, где агентство принимает риск на такой иностранный банк;

- имеется потенциальная возможность страхования рисков непосредственно иностранных банков, выступающих страхователями по договорам страхования;

- агентство взаимодействует с международными финансовыми организациями, которые в том числе активно привлекают кредитные ресурсы у российских банков для целей оплаты поставок российских товаров, работ, услуг по заключенным внешнеторговым контрактам.

Агентство уделяет большое внимание поддержанию и расширению сотрудничества с экспортными кредитными агентствами и коммерческими страховщиками. За счет налаженных партнерских отношений агентство может предоставлять поддержку российским компаниям, даже когда заключение прямого договора страхования с экспортером или финансирующим банком невозможно. Агентство может также обеспечивать поддержку российских экспортеров с учетом особенностей их экспортной деятельности или структуры экспортного проекта, в том числе в тех случаях, когда размер проекта подразумевает международную кооперацию и участие компаний из нескольких стран.

Консультативный совет по иностранным инвестициям в России

Данный совет был создан в 1994 г. для содействия привлечению иностранных инвестиций в экономику России, а также выработки решений по улучшению инвестиционного климата.

За годы существования совета в его составе побывало 58 иностранных компаний и банков. В настоящее время в состав совета входит 42 иностранные компании.

В 2010 г. для повышения эффективности деятельности Консультативного совета изменены его принципы деятельности и структура (Постановление Правительства РФ от 30.12.2010 г. № 1141). Деятельность совета переориентирована на оперативное решение проблем, возникающих у иностранных инвесторов в России, а также на выработку рекомендаций по совершенствованию условий ведения бизнеса в России.

Для подготовки предложений по улучшению инвестиционного климата сформированы 9 постоянно действующих рабочих групп по ключевым направлениям, определяемым ежегодно. Основные направления деятельности Совета: техническое регулирование и устранение административных барьеров, совершенствование таможенного законодательства, развитие банковского сектора и финансовых рынков России, энергоэффективность, совершенствование налогового законодательства, имидж России, развитие Дальнего Востока и Сибири.

Управление инвестициями (инвестиционными отношениями) в целом. Управление – это воздействие, имеющее строго определенную задачу или цель, и в этом воздействии есть «кто управляет», или субъект управления, и «чем управляют» –

объект управления. Следовательно, управление можно рассматривать как определенное целенаправленное воздействие субъекта управления на его объект с целью достижения определенного результата.

Управление присуще всем сферам человеческой деятельности и всем фазам общественного производства. Есть управление государством и предприятием, социальное и антикризисное, управление рисками и управление ресурсами, управление финансами и управление инвестициями.

Управление инвестициями, или инвестиционными отношениями, на разных уровнях национальной экономической системы занимает важное место в общем управлении экономическими процессами.

Управление инвестициями можно рассматривать на разных уровнях в зависимости от целей инвестирования и возможностей. Если инвестиционная деятельность осуществляется на федеральном уровне, то управление инвестициями осуществляется на уровне государства, появляется регулирование, стимулирование инвестиционной деятельности, контроль как регламентирующими методами, так и законодательными.

Если реализуются конкретные инвестиционные проекты корпоративного сектора экономики (к примеру, отдельной отрасли на уровне региона), то управление инвестициями предполагает организацию процесса, планирование, координацию и контроль в течение всего инвестиционного процесса путем применения современных методов управления.

Управление инвестиционными отношениями в рамках реализации инвестиционного проекта конкретного предприятия включает в себя разработку бизнесплана, дальнейший контроль за последующим процессом инвестирования. На уровне хозяйствующего субъекта управление инвестициями – это комплекс принципов и методов по реализации управленческих задач, которые включены в основу всей инвестиционной деятельности компании. Правильно спланированный процесс управления инвестиционными отношениями на предприятии обычно приводит к повышению конкурентоспособности, экономическому росту в условиях динамичной экономической среды.

Управление инвестициями решает следующие задачи:

- по обеспечению высоких темпов роста на всех уровнях национальной экономической системы;

- максимизации дохода, определяемого инвестиционной политикой;

- минимизации рисков инвестиционной деятельности;

- эффективной реализации инвестиционных программ.

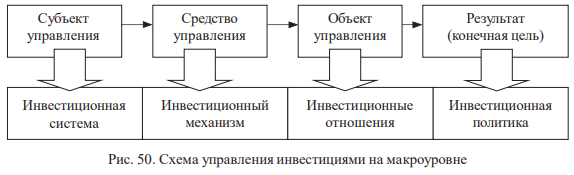

Рассмотрим схему управления инвестициями. Данный процесс можно рассмотреть по аналогии со схемой управления финансами. Как уже говорилось выше, любой процесс управления предполагает субъект (кто управляет) и объект (кем или чем управляют). Рассмотрим процесс управления инвестициями отдельно на макро- и микроуровне. Управление инвестиционными процессами на макроуровне можно представить в виде схемы (рис. 50).

Рис. 50. Схема управления инвестициями на макроуровне

Субъектом управления инвестициями является совокупность инвестиционных институтов (фондов). Инвестиционная система России включает в себя: Центральный банк России, Министерство финансов РФ, Министерство экономического развития РФ, Инвестиционный фонд России, Российский фонд прямых инвестиций, Инвестиционный омбудсмен, Агентство стратегических инициатив, Агентство по страхованию экспортных кредитов и инвестиций, Консультативный совет по иностранным инвестициям в России, паевые инвестиционные фонды, инвестиционные компании.

Объектом управления инвестициями выступают инвестиционные отношения, возникающие на государственном и местном уровнях и на уровне корпоративного сектора экономики.

Средством управления инвестициями служит инвестиционный механизм. Инвестиционный механизм – это совокупность различных форм и методов использования государственных инвестиций в целях обеспечения реализации соответствующей инвестиционной политики в рамках экономической системы. Таким образом, инвестиционный механизм – это средство воздействия субъекта на объект инвестиционной системы.

Инвестиционный механизм состоит из ряда взаимосвязанных подсистем:

- инвестиционного права;

- инвестиционного планирования и прогнозирования;

- нвестиционного анализа;

- нвестиционного контроля;

- инвестиционной информации.

Инвестиционное право – совокупность юридических норм (законов, подзаконных актов, нормативных документов), регулирующих инвестиционные отношения. Его задачи: определять единые общие правила формирования и использования инвестиционных ресурсов, создавать условия для улучшения инвестиционного климата и привлечения инвестиций в экономику.

Инвестиционное планирование и прогнозирование – совокупность инструментов, позволяющих оценить текущее состояние экономики, инвестиционный потенциал территории или региона, определить потребность во внешних и внутренних инвестициях, разработать мероприятия по привлечению инвестиций в государство. На этой стадии определяется инвестиционная политика государства.

Инвестиционный анализ – комплекс мероприятий по обеспечению текущего функционирования государства необходимыми инвестиционными ресурсами.

Обеспечивает непрерывность и синхронность работы всех участников инвестиционного процесса, направленной на выполнение запланированных показателей с учетом влияния внешних и внутренних факторов. Заключается в анализе национального инвестиционного рынка, в обеспечении государственных инвестиционных гарантий, в обеспечении эффективности использования инвестированных средств.

Инвестиционный контроль – совокупность различных методов и форм контроля за инвестиционной деятельностью всех экономических субъектов, осуществляемых специально уполномоченными контрольными органами.

Охватывает деятельность контрольных финансовых органов, действующих на основе нормативных актов, регулирующих инвестиционные отношения. Обеспечивает эффективность привлечения и использования инвестиционных ресурсов и соблюдение инвестиционного законодательства.

Инвестиционная информация – совокупность сведений (финансовых показателей), которые используются в процессе инвестиционного планирования, анализа, контроля. Включает в себя финансовую, бухгалтерскую, статистическую и другие виды отчетности. Задачи информации – показать потенциальному инвестору эффективность и перспективность инвестиционных вложений, дать возможность оценить реальное финансовое состояние изучаемого рынка.

В совокупности данные блоки, обеспечивают необходимый уровень воздействия инвестиционного механизма на сферу инвестиционных отношений.

Цель управления инвестициями – реализация эффективных форм вложения капитала для обеспечения высоких темпов развития и расширения экономического и финансового потенциала, достижение финансовой устойчивости. Другими словами, конечной целью управления инвестициями является разработка конкретной инвестиционной политики. Инвестиционная политика – это совокупность мероприятий, проводимых государством по управлению инвестиционной деятельностью с целью создания оптимальных условий для активизации инвестиционного процесса.

Инвестиционная политика является составной частью экономической политики государства. В основу осуществления инвестиционной политики положен ряд принципов формирования и реализации, которые подробно будут рассмотрены в следующей главе данного учебника.

Таким образом, управление инвестициями – это целенаправленное воздействие инвестиционной системы на ее объект – инвестиционные отношения – с целью разработки и реализации конкретной инвестиционной политики.

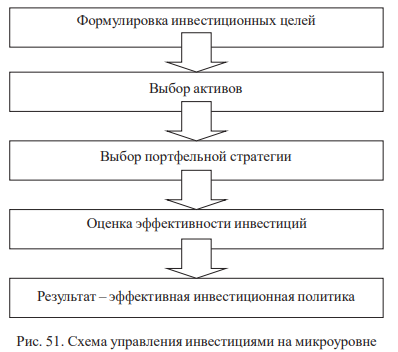

Рассмотрим управление инвестициями на микроуровне (рис. 51).

Управление инвестициями на микроуровне, на уровне субъектов экономических отношений корпоративного сектора экономики предполагает формирование инвестиционных целей (зачем нужно инвестирование?), выбор активов (куда инвестировать?), определение стратегии (на какой строк? источники финансирования?), проведение оценки эффективности инвестиций и как результат – осуществление эффективной инвестиционной политики.

Инвестиционная политика государства: основная цель, задачи и механизм реализации

Национальная инвестиционная политика представляет собой совокупность правил и инструментов регулирования инвестиций. Инвестиционная политика – составная часть макроэкономической политики и соответствует ее отдельным направлениям (валютной, налоговой, денежно-кредитной и др.).

В настоящее время большое внимание уделяется вопросам инвестиционной политики как на макро-, так и на микроуровне. Государственная инвестиционная политика предусматривает создание реальной возможности и условий для инвестирования, активное участие государства на инвестиционном рынке стимулирует его развитие.

В экономической литературе встречается следующее определение инвестиционной политики государства – это комплекс целенаправленных мероприятий, проводимых государством по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и реализации задач социального развития.

Инвестиционная политика государства – это совокупность мероприятий, проводимых государством по управлению инвестиционной деятельностью с целью создания оптимальных условий для активизации инвестиционного процесса.

Государственное регулирование инвестиций и инвестиционная политика – неравнозначные термины. Во-первых, инвестиционная политика может вестись по принципам невмешательства, тогда как понятие «государственное регулирование инвестиционной деятельности» говорит само за себя; во-вторых, государственное регулирование инвестиционной деятельности содержит инструменты, не относящиеся непосредственно к инвестиционной политике.

На основании документов Департамента инвестиционной политики Минэкономразвития России инвестиционная политика трактуется как создание и поддержание такого предложения на рынке капитала, которое будет максимально удовлетворять потребности экономики в инвестициях определенного объема и структуры, устанавливаемых на основе заинтересованности субъектов хозяйственной деятельности в экономическом эффекте от данных инвестиций.

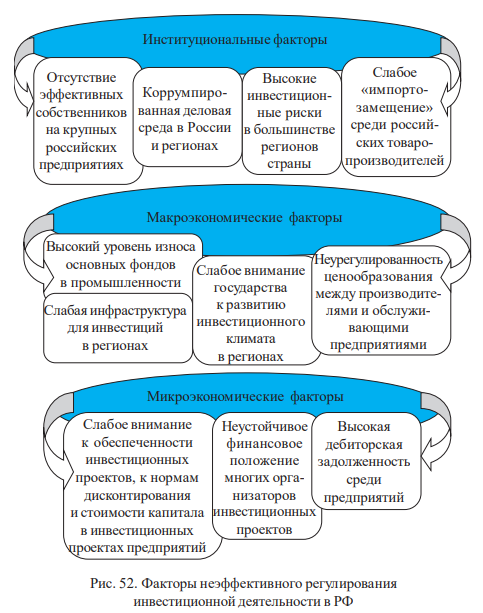

Инвестиционная политика, проводимая государством, главным образом направлена на создание благоприятного инвестиционного климата в стране и трактуется как совокупность различных факторов, посредством которых можно определить состояние внешней инвестиционной среды. Опираясь на такое понимание государственной инвестиционной политики, можно выделить факторы неэффективного регулирования инвестиционной деятельности в Российской Федерации (рис. 52).

Таким образом, инвестиционная политика государства – это совокупность мероприятий, проводимых государством по управлению инвестиционной деятельностью с целью создания оптимальных условий для активизации инвестиционного процесса.

Слабое внимание к обеспеченности инвестиционных проектов, к нормам дисконтирования и стоимости капитала в инвестиционных проектах предприятий

Неустойчивое финансовое положение многих организаторов инвестиционных проектов

Высокая дебиторская задолженность среди предприятий

Основной целью инвестиционной политики государства является создание благоприятных условий для развития инвестиционного процесса.

Основные задачи государственной инвестиционной политики:

- Поддержка (стимулирование) отдельных отраслей экономики;

- Обеспечение сбалансированного развития отраслей хозяйствования и экспортного производства;

- Достижение конкурентоспособной отечественной продукции;

- Реализация социальных и экологических программ (развитие здравоохранения, образования, ЖКХ, охрана окружающей среды);

- Регулирование занятости населения;

- Обеспечение обороноспособности и безопасности государства.

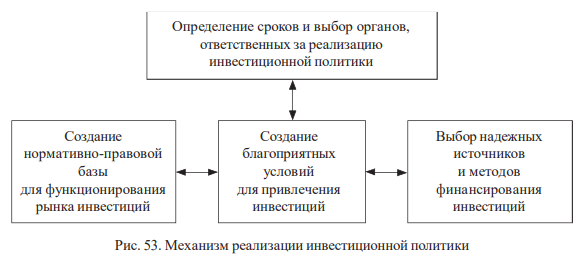

Для осуществления инвестиционной политики необходим механизм, который обеспечивает ее выполнение (рис. 53).

Государственное регулирование инвестирования направлено на обеспечение максимальной эффективности инвестиционных вложений. В условиях рыночных отношений выделяют прямые и косвенные методы государственного регулирования инвестиционной деятельности, а также административные и экономические средства данного регулирования. Как методы, так и средства направлены на решение единых целей и задач.

Активное воздействие государства на процессы инвестирования является необходимым условием обеспечения благоприятного инвестиционного климата и оживления инвестиционной деятельности, что позволяет обеспечить стабильное развитие социально-экономической системы в целом в интересах всего общества.

При прямых методах государственного регулирования инвестиционной деятельности используют как административные, так и экономические средства влияния на инвестиционные процессы. Применяя административные средства, государство непосредственным образом воздействует на инвестиционные процессы, опираясь на решения приказного характера, обязательные для исполнения. К таким средствам можно отнести государственную регистрацию субъектов предпринимательской деятельности, лицензирование, установление квот на экспорт и импорт, управление государственными предприятиями и государственной собственностью, распорядительные процедуры и др. Прямое экономическое воздействие заключается в инвестировании в отдельные территории, отрасли, предприятия, которые по роду своей деятельности не могут выдержать жесткую конкуренцию рынка. Например, в наукоемких отраслях экономики велик риск вложения инвестиций, инвестиционный процесс протекает с интервалами, при этом проекты считаются долгосрочными и дорогостоящими.

Рассмотрим более подробно некоторые стороны прямого метода государственного регулирования инвестиционной деятельности.

Государственные инвестиции направлены на решение стратегических задач государственной политики и зачастую не носят коммерческого характера, поэтому существует мнение об их невысокой экономической эффективности. Эффективность государственных инвестиций необходимо рассматривать в масштабе страны из-за их направленности на устойчивый экономический рост и социальный прогресс общества. России необходимо создать механизм обеспечения эффективности использования государственных инвестиций. Основные направления создания такого механизма уже сформулированы:

- усиление программно-целевой составляющей государственного регулирования;

- развитие проектных форм сотрудничества государства и бизнеса на основе совместного финансирования проектов, связанных с поддержкой инфраструктуры и усилением конкурентных позиций корпоративного сектора экономики;

- предоставление на долевой основе капитальных трансфертов в целях социально-экономического развития территорий.

Важнейшие направления государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, отражены в законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» и представлены в прил. 14.

Косвенные методы государственного регулирования предполагают только экономические средства воздействия на инвестиционные процессы. К ним относятся инструменты бюджетной, налоговой, денежно-кредитной политики. На субъекты инвестиционного процесса они оказывают опосредованное воздействие, стимулируя их к определенным действиям, направленным на решения задач государственной инвестиционной политики.

Необходимо отметить и правовые средства регулирования инвестиционной деятельности, реализующиеся посредством системы норм и правил гражданского и хозяйственного законодательства, так как создание правовой базы является исключительно функцией государства. Среди основных инструментов этой категории необходимо выделить такие, как заключение инвестиционных договоров и кредитных отношений, разработка и принятие государственных программ, издание законов, подзаконных актов и систему их реализации. Правовые средства обеспечивают реализацию административных и экономических средств государственного воздействия.

Рассматривая инвестиционный процесс как неотъемлемую часть общественного воспроизводства, требуется направлять инвестиционные потоки в прогрессивные отрасли экономики, создающие продукцию, конкурентоспособную не только на внутреннем, но и на мировом рынке. Поэтому инвестиционная политика на уровне отдельных отраслей и межотраслевых комплексов является составной частью государственной инвестиционной политики.

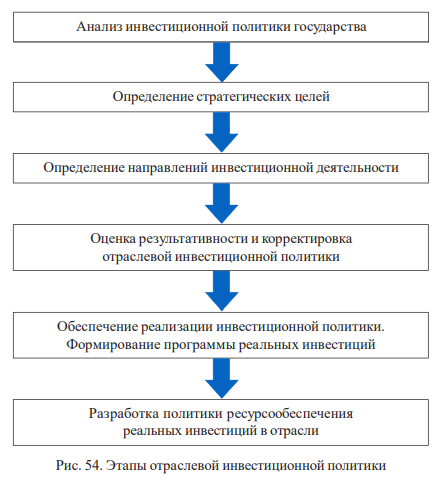

Отраслевая направленность инвестиционной деятельности имеет важное место в определении приоритетов государственной инвестиционной политики. Отраслевая инвестиционная политика – это деятельность, направленная на инвестиционную поддержку приоритетных отраслей экономики, развитие которых обеспечит экономическую и оборонную безопасность страны, экспорт промышленной продукции, ускорение научно-технического прогресса и динамизм развития в перспективе.

Этапы осуществления отраслевой инвестиционной политики показаны на рис. 54.

Отраслевая инвестиционная политика, являясь частью государственной инвестиционной политики, должна обеспечивать определение стратегических целей и направлений инвестиционной деятельности в отрасли, рациональную структуру и эффективное использование инвестиций и источников их покрытия, модернизацию структуры основных производственных фондов, создавая, таким образом, условия для развития конкурентоспособного производства и для устойчивого экономического роста.

Принципы формирования и реализации инвестиционной политики государства

Анализ инвестиционной ситуации, сложившейся в российской экономике, приводит к концептуальному решению приоритетных задач инвестиционного развития. Требуется усиление роли государства в инвестиционной сфере, корректировка экономической политики, особенно в части налоговой и бюджетной, также необходим поиск оптимального сочетания государственного и рыночного регулирования инвестиционных процессов. При этом следует определить границы и принципы участия государства в инвестиционном процессе с учетом модернизации финансово-кредитной системы России.

Многие проблемы формирования инвестиционного процесса в России обусловлены отсутствием четко разработанной системы принципов инвестиционной политики, которые являются стержнем развития национальной экономики, обеспечивающим эффективное взаимодействие всех экономических агентов, начиная от предприятий и кончая органами власти всех уровней.

При формировании и реализации инвестиционной политики государства необходимо выполнять следующие принципы организации.

Принцип системности, который является одним из определяющих принципов инвестиционной политики. Его соблюдение позволяет проводить инвестиционную политику с учетом стратегических целей финансовой, научно-технической, амортизационной, производственной и других видов политики. Данный принцип осуществляется на основе размещения ограниченных централизованных капитальных вложений и государственного финансирования инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе.

Принцип приоритетности инвестиционной политики, подразумевающий выделение основных направлений инвестирования, которые позволяют обеспечить высокий уровень его эффективности, содействуют качественному экономическому росту, социальному развитию и повышению конкурентоспособности экономики. Разрабатывается и анализируется комплекс направлений, проектов инвестирования, согласно положениям приоритетности, ориентируются на те из них, которые соответствуют данным критериям. В рамках приоритетности Правительством РФ рассматривается значительное расширение практики совместного государственно-частного партнерства в финансировании инвестиционных проектов через концессионные механизмы.

Принцип эффективности, который является целью любой экономической деятельности, и тем более инвестирования. Соблюдение этого принципа в инвестиционной политике предполагает наличие положительных результатов инвестирования хотя бы по одному показателю. Переход производства на новый качественный уровень обеспечивают инвестиции в производство основного капитала.

Для экономики России эта трансформация является актуальной задачей. Производство в развитых странах находится уже на стадии четвертого технологического уклада (машинное, в основном амортизированное производство в наукоемких отраслях с использованием электронных технологий управления). Происходит переход к следующему укладу, который подразумевает использование соответствующих схем взаимодействия всех звеньев системы, включая связи с поставщиками и потребителями, тогда как в России господствует только третий технологический уклад, характеризующийся машинным производством с элементами автоматизации. Выполнение принципа эффективности инвестиционной политики позволит вывести производственный процесс на новый, инновационный уровень развития. Последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, а также повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов рассматриваются как одни из основных направлений эффективности инвестиций.

Принцип контроля предполагает наличие системы исследования степени исполнения инвестиционной политики, возможность корректировки направлений и управления ситуацией на всех этапах инвестиционного процесса. Этот принцип является одним из главных в инвестиционной политике, так как позволяет принимать современные управленческие решения, избегать кризисных ситуаций и достигать целей инвестирования. Данный принцип реализуется путем усиления государственного контроля за целевым расходованием средств федерального бюджета.

Эти принципы реализуются в инвестиционной политике органов власти различного уровня. Инвестиционная политика на федеральном уровне должна активизировать инвестиционную деятельность на уровне регионов и предприятий.

В настоящее время Департаментом государственных целевых программ и капитальных вложений Министерства экономического развития РФ утвержден перечень целевых программ в разных отраслях национальной экономической системы.

Эффективность государственной инвестиционной политики зависит не только от общего объема инвестиций, а от того, в какие именно отрасли будут направлены инвестиционные потоки. Таким образом, инвестиционная политика государства должна обеспечить системный подход к управлению инвестиционной деятельностью, создавая оптимальные условия для активизации инвестиционного процесса.

Способы привлечения инвестиций

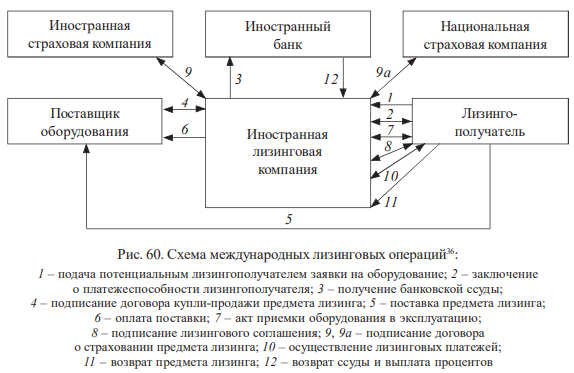

В современных условиях именно инвестиции способны заметно увеличить объемы валового внутреннего продукта, регионального продукта и существенно пополнить местные бюджеты. Для большинства российских территорий – это реальная возможность укрепить конкурентные преимущества, завоевать новые экономические ниши, раскрыть свой инновационный потенциал. По сути своей, это возможность выйти на качественно новый уровень роста. Кроме того, на государственном уровне созданы такие инструменты инвестиционной политики в области реального инвестирования, как концессионные механизмы в рамках государственно-частного партнерства, совместные предприятия, международный лизинг.

Интеграция российской экономики в систему мирохозяйственных связей обусловливает достаточно высокие темпы создания совместных предприятий, отличающихся многообразием форм, средой функционирования. Сегмент совместного предпринимательства выполняет позитивную роль в привлечении в страну реальных (прямых) инвестиций – новой техники и технологий, современных методов международного маркетинга и передового управленческого опыта.

Любое государство мировой системы поощряет развитие международного лизинга в интересах стимулирования национального экономического роста. В настоящее время в условиях существенного сжатия рынка долгосрочного кредитования в России международный лизинг может рассматриваться в качестве перспективного направления финансового обслуживания реального инвестиционного процесса, поскольку именно он выступает важным источником сбыта продукции, особенно высокотехнологичного оборудования, для покупки которого предприятия не всегда имеют достаточно денежных средств.

Особое внимание принадлежит реальным инвестиционным проектам, которые стали важной составляющей государственных, региональных программ при создании в России особых экономических зон и технопарков как самостоятельной и эффективной формы привлечения инвестиций и инструмента экономического развития.

В настоящее время многие перспективные инвестиционные предложения оказываются под угрозой срыва из-за дефицита энергомощностей, низкого качества дорожной сети и логистики, инженерных и телекоммуникаций. Одна из причин такой ситуации – недостаток готовых инвестиционных площадок.

По мнению авторов, стабильная тенденция улучшения инвестиционного климата как на федеральном, так и на региональном и местном уровнях, создания для инвесторов единых и понятных правил игры на российском инвестиционном рынке обеспечит инвестиционный приток денежных средств, новых технологий, новой продукции в национальную экономику.

В этой связи особое внимание необходимо уделить ряду приоритетных задач.

Главная из них – это четкое определение инвестиционных стратегий, прежде всего на уровне крупных экономических районов. Такие стратегии должны быть увязаны с планами развития естественных монополий, других инвесторов и включать в себя единые документы территориального планирования в области транспорта, связи, энергетики, а также ряд других документов, предусмотренных Градостроительным кодексом РФ. Регионы должны активнее запускать концессионные проекты государственно-частного партнерства.

В реальной действительности сложного масштабного современного хозяйства сочетание в единое целое рыночных механизмов и государственных инструментов регулирования в единую систему жизненно необходимо. В данной главе более подробно рассмотрим различные инструменты финансирования реальных инвестиций в национальную экономику, определим их роль и место в инвестиционной сфере.

Концессии в инвестиционной сфере

Возможные варианты инвестиционного развития любой страны можно свести к спектру финансово-экономических моделей и каждую из них модифицировать и конкретизировать применительно к отдельно взятому государству. В экономической литературе системная характеристика возможных моделей инвестиционного развития отсутствует, но отдельно взятые инструменты обстоятельно рассматриваются в научных публикациях отечественных и зарубежных ученых, экономистов и юристов.

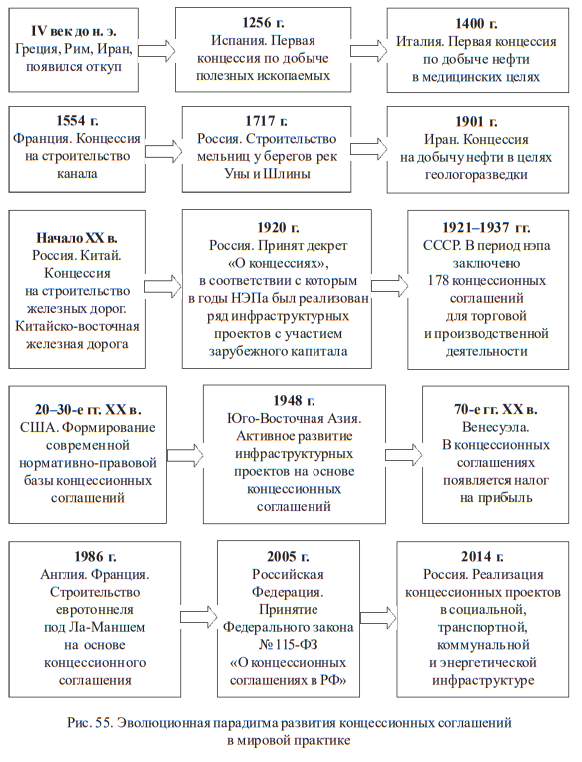

Концессионная схема имеет многовековую историю. Она восходит к Древней Греции и Римской империи. В XVII–XVIII вв. концессии использовались при строительстве каналов и мостов. XIX в. стал золотым веком концессий как железных дорог, так и всех городских служб – водопровода, очистных сооружений, освещения, транспорта.

На рис. 55 представлена эволюционная парадигма развития концессионных соглашений в мировой практике.

Эволюционное развитие концессионных соглашений, механизмов и инструментов нашло отражение в современной концессионной политике как на уровне государства, так и на региональном уровне. Концессия применялась в различные исторические периоды как одна из первых форм договорных отношений, предшественником концессии был откуп. В Древней Греции, Риме, Иране применялся первый откуп в условиях натурального хозяйства, неразвитости кредитных отношений, коммуникаций, финансовых затруднений государства.

В условиях волатильности рынка целесообразность применения концессий определяется наличием правовой базы, регулирующей порядок заключения и исполнения концессионных соглашений, а также возможность применения отдельных механизмов государственной поддержки и инструментов государственночастного партнерства, в том числе привлечения инвестиций посредством выпуска концессионных облигаций.

В Российской Федерации основой правового статуса концессии является Федеральный закон от 21.07.2005 г. № 115-ФЗ «О концессионных соглашениях», регулирующий отношения корпоративного сектора и государства в части концессионного бизнеса. Кроме этого, безусловно, к нормативно-правовой базе концессий относятся Гражданский кодекс РФ, Налоговый кодекс РФ, постановления Правительства РФ об утверждении типовых концессионных соглашений в отношении систем коммунальной инфраструктуры, банков, объектов здравоохранения, объектов культуры, спорта и туризма, метрополитена и другого транспорта общественного пользования, гидротехнических сооружений, морских и речных судов.

Концессии как инструмент привлечения частных инвестиций представляют собой систему договоров между государством и частным инвестором в отношении государственной или муниципальной собственности или монопольных видов деятельности. Таким образом, предметом (и одним из отличительных признаков) концессии является государственная или муниципальная собственность, а также вид хозяйственной деятельности, на который распространяется монополия государства. Различные теории концессий под данной категорией понимают акт, посредством которого государство наделяет частное лицо правом участвовать в осуществлении некоторых из своих функций в хозяйственной сфере.

Концессионный договор представляет собой одну из форм привлечения инвестиций в экономику, используемую многими странами. В условиях острой нехватки инвестиционных ресурсов применение такой привлекательной для инвестора формы вложения средств могло бы дать значительные выгоды, обеспечить приток долгосрочных инвестиций в национальную экономику.

В России закон «О концессионных соглашениях» был принят в 2005 г. Целями данного Федерального закона являются: привлечение инвестиций в экономику Российской Федерации, обеспечение эффективного использования имущества, находящегося в государственной или муниципальной собственности, на условиях концессионных соглашений и повышение качества товаров, работ, услуг, предоставляемых потребителям.

В настоящее время предстоит разработать современную законодательную базу регулирования отношений, связанных с использованием государственной собственности, состоящую из комплекса основополагающих законодательных актов: земельного кодекса, закона о государственной собственности (или имуществах), законов об аренде земли, о природных ресурсах. Дело в том, что благодаря выработке гражданско-правовой договорной системы отношений государства с инвестором (независимо от национальной принадлежности) закон о концессиях должен улучшить инвестиционный климат в России.

Концессии дифференцируются не только по отраслевой принадлежности, но и в зависимости от объема передаваемых концессионеру прав собственности, инвестиционных обязательств сторон, разделения рисков между субъектами договорных отношений, ответственности за различные виды работ (строительство, управление, эксплуатация) и т. д.

С учетом этих факторов выделяют следующие организационные типы концессий:

- строительство, управление, передача (Build, Operate and Transfer – ВОТ) – традиционная концессия. Концессионная компания осуществляет строительство и эксплуатацию объекта в течение концессионного срока, по истечении которого объект возвращается государству;

- браунфилд-контракт (Brownfield contract) – традиционная концессия. Предметом ее выступает деятельность по расширению, восстановлению или реконструкции существующего объекта, не включающая нового строительства;

- строительство, владение, управление (Build, Own and Operate – BOO) – разновидность традиционной концессии, так называемый гринфилд-проект (Greenfield project). Концессионная компания строит новый объект инфраструктуры и управляет им на правах владения и пользования. Концессионный срок не фиксируется;

- строительство, владение, управление, передача (Build, Own, Operate and Transfer – BOOT) – проект типа «гринфилд». Разновидность предыдущего типа концессии с той разницей, что концессионная компания имеет права владения и пользования объектом в течение оговоренного в контракте периода времени, по истечении которого объект возвращается государству;

- лизинговый контракт (Lease contract) – близок по содержанию к арендному договору и традиционной концессии, отличается тем, что объект не построен арендатором (лизинговой компанией), а поступает в его распоряжение от государства;

- контракт на обслуживание (Service contract). Главная особенность данного контракта, отличающая его от упомянутых выше типов концессии, состоит в том, что концессионер получает от государства в управление и обслуживание уже готовый объект и не осуществляет инвестиций.

В условиях ограниченных бюджетных возможностей проводимая в России политика развития инфраструктуры характеризуется все большим акцентом на внебюджетные источники финансирования. Вследствие этой тенденции при строительстве и модернизации объектов инфраструктуры особую роль приобретают долгосрочные модели государственно-частного партнерства на основе концессий.

В кризисных условиях такой инструмент, как концессия, должен стимулировать более активное использование инвестиционных возможностей государственной власти и частного бизнеса, привлечение средств непосредственно в регионы, эффективное использование как государственного, так и муниципального имущества. Оптимальным является вовлечение региональных и муниципальных органов власти в развитие концессий: у них имеются достаточные полномочия, а также знание специфики собственной территории.

Финансовый кризис заметно ослабил возможности большинства кредитных учреждений финансировать крупномасштабные проекты. Однако многие из потенциальных инвесторов, например Внешэкономбанк и ЕБРР, считают государственно-частное партнерство, в том числе осуществляемое с использованием концессий, приоритетным и сохраняют возможности для финансирования перспективных проектов по развитию инфраструктуры. Данное обстоятельство должно быть использовано региональными и муниципальными властями для строительства новых качественных высокотехнологичных объектов инфраструктуры в сферах транспорта, энергетики, здравоохранения, спорта, туризма и т. д. Механизм концессионного соглашения может сыграть в этих процессах положительную роль.

Рассмотрим реализацию реальных инвестиционных проектов на основе государственно-частного партнерства в форме концессий в Российской Федерации (табл. 23).

Т а б л и ц а 23

| № п/п | Наименование инвестиционного проекта | Стоимость инвестиционного проекта | Источники финансирования реального инвестиционного проекта | |||

|---|---|---|---|---|---|---|

| Собственные средства инвестора | Заемные средства инвестора | Средства бюджетов субъектов РФ | Средства Инвестиционного фонда РФ | |||

| 1 | Строительство в Санкт-Петербурге автомобильной дороги «Западный скоростной диаметр» | 212 724,90 | 16 057,60 | 91 804,70 | 54 152,90 | 50 709,70 |

| 2 | Строительство в Санкт-Петербурге Орловского тоннеля под Невой в рамках развития Волго-Балтийского водного пути | 47 740,60 | 5 008,48 | 11 686,41 | 15 467,94 | 15 577,77 |

| 3 | Комплексное развитие Нижнего Приангарья. В рамках комплексного инвестиционного проекта:«Реконструкция и строительство участков автодороги Канск – Абан – Богучаны – Кодинск, строительство мостового перехода через р. Ангару на автомобильной дороге Богучаны – Юрубчен – Байкит»; «Строительство железнодорожной линии Карабула – Ярки в Богучанском районе»; «Проектирование и строительство двух воздушных линий электропередачи (500 кВ) от строящейся Богучанской ГЭС до подстанции «Ангара» | 213 915,00 | 60 821,00 | 118 871,00 | – | 34 223,00 |

| 4 | Создание транспортной инфраструктуры для освоения минерально-сырьевых ресурсов юго-востока Читинской области | 169 107,18 | 120 786,18 | – | – | 48 321,00 |

| 5 | Строительство железнодорожной линии Кызыл – Курагино в увязке с освоением минерально-сырьевой базы Республики Тыва | 131 622,10 | 82 349,50 | – | – | 49 272,60 |

| 6 | Промышленный комплекс г. Новомосковск Тульской области. В комплексный инвестиционный проект входят следующие инвестиционные проекты: «Строительство моста через р. Любовка на 10 км участка Маклец – Бобрик – Донской Московской железной дороги»; «Строительство новой станции Промгипсовая, железнодорожной ветви Урванка – Промгипсовая Московской железной дороги»; «Строительство автодороги Тула – Новомосковск км 34 + 800 – км 51 + 660 в Киреевском и Новомосковском районах Тульской области» | 46 269,60 | 27 425,00 | 9 598,50 | 600 | 8 646,10 |

| 7 | Комплексный инвестиционный проект – «Реконструкция участка Оунэ – Высокогорная со строительством нового Кузнецовского тоннеля на участке Комсомольск-на-Амуре – Советская Гавань». Инвестиционный проект, входящий в состав комплексного инвестиционного проекта «Строительство нового Кузнецовского тоннеля» |

59 876,45 | 42 320,01 | – | – | 17 556,44 |

| 8 | Комплексная программа строительства и реконструкции объектов водоснабжения и водоотведения г. Ростова-на-Дону и юго-запада Ростовской области. Инвестиционный проект, входящий в комплексный инвестиционный проект, «Строительство и реконструкция объектов водоснабжения и водоотведения муниципального образования (городской округ г. Ростов-на-Дону)» |

33 470,77 | 24 542,50 | – | 2 018,50 249,48 | 6 660,29 |

| Итого | 914 726,60 | 379 310,30 | 231 960,60 | 722 488,80 | 230 966,90 | |

Проведенный анализ показывает, что из всей стоимости реальных инвестиционных проектов на долю инвестора-концессионера приходится 65 % денежных средств (в том числе собственные средства инвестора составляют 37 %, заемные средства – 28 %). Таким образом, реализуемые реальные инвестиционные проекты при поддержке государства за счет бюджетных ассигнований Инвестиционного фонда РФ имеют значимую роль в российском инвестиционном бизнесе и направлены в основном на строительство, реконструкцию стратегически важных объектов национальной экономики, а также развитие инфраструктуры. Удельный вес участия Инвестиционного фонда России в реальном инвестировании национальной экономики составляет 29 %, объем денежных средств субъектов РФ незначителен и составляет 6 % от общей стоимости всех реальных инвестиционных проектов, возникших на основе государственно-частного партнерства.

Основным достоинством реальных инвестиционных проектов с участием государства за счет бюджетных ассигнований является то, что оптимизация бюджетных расходов проводится на этапе строительства за счет привлечения внебюджетных инвестиций в рамках заключаемого концессионного соглашения, а также на этапе эксплуатации за счет возложения на концессионера эксплуатационных расходов по содержанию инфраструктуры проекта.

Следует отметить такие инвестиционные проекты, как создание на основе государственно-частного партнерства нового крупного промышленного района на Дальнем Востоке, включающего в себя объекты гидроэнергетики и кластер промышленных производств. Реализация проекта окажет существенное позитивное влияние на основные макроэкономические показатели развития Российской Федерации и улучшит параметры ее экономической безопасности, что определяет общегосударственное значение проекта. Региональная специфика осуществления реального инвестирования при государственной поддержке, т. е. на основе государственно-частного партнерства в форме концессий, представлена в табл. 24.

По источникам финансирования реальных инвестиционных проектов в национальную экономику лидирующая позиция, безусловно, принадлежит инвесторамконцессионерам, их удельный вес в общей стоимости инвестиционных проектов составляет 80 % (в том числе 33 % собственных средств, 47 % заемных средств), незначительная доля финансирования отводится субъектам РФ и местным бюджетам (соответственно 5,8 и 0,7 %). Определенную роль в реальном финансировании региональных экономик играет Инвестиционный фонд РФ, его доля в общем финансировании региональных проектов составляет 13,5 %.

Таким образом, региональная инвестиционная политика в основном направлена и сконцентрирована в области финансирования на корпоративном секторе экономики, поскольку государство не имеет средств полноценно участвовать в крупномасштабных региональных инвестициях, так как существуют определенные финансовые ограничения. В связи с этим с точки зрения государства привлечение частных инвестиций в рамках концессионного соглашения – это стратегическое и перспективное направление государственной инвестиционной политики, обоснованное в первую очередь снижением государственных инвестиционных расходов.

Т а б л и ц а 24

| № п/п | Наименование инвестиционного проекта | Стоимость инвестиционного проекта | Источники финансирования реального инвестиционного проекта | ||||

|---|---|---|---|---|---|---|---|

| Собственные средства инвестора | Заемные средства инвестора | Средства бюджетов субъектов РФ | Средства местных бюджетов | Средства Инвестиционного фонда РФ | |||

| 1 | «Реконструкция и расширение открытого акционерного общества «Игоревский деревообрабатывающий комбинат». Строительство завода древесноволокнистых плит (MDF). Развитие инфраструктуры в муниципальном образовании «Холм- Жирковский район» Смоленской области | 7 236,17 | 201,58 | – | 68,85 | – | 766,91 |

| 2 | «Строительство и реконструкция водопроводных очистных соору- жений г. Петрозаводска (II этап)» | 631,87 | 86,31 | 236,95 | 69,98 | 1 | 237,63 |

| 3 | «Строительство производственнологистического комплекса “Армакс Групп” на территории с. Масловка Воронежской области» | 5 093,06 | 1 424,83 | 3 120,00 | 120,61 | – | 427,62 |

| 4 | «Реконструкция системы водо- снабжения г. Перми» | 847,08 | 473,65 | – | 141,9 | – | 231,53 |

| 5 | «Развитие системы теплоснабжения в г. Владимире и Владимирской области» | 550,7 | 309,25 | – | – | 53,12 | 188,33 |

| 6 | «Строительство комбикормового завода в Рузаевском районе Республики Мордовия» | 583,57 | 181,3 | 348,4 | – | 14 | 39,87 |

| 7 | «Создание коммунальной и энергетической инфраструктуры в целях создания сыроваренного завода по производству твердых сыров мощностью 250 т молока в сутки (Республика Мордовия)» | 1 348,63 | 540,71 | 574,62 | – | 60,66 | 172,64 |

| 8 | «Строительство малоэтажного жилья и коммунальной, энергетической, транспортной инфраструктуры района “Новалэнд“ (Красноярский край)» | 9 217,36 | 6 984,62 | 699,67 | 521,25 | – | 1 011,82 |

| 9 | «Подстанция 110/10 кВ “Прибрежная”, Омская область» | 2 126,36 | 1 191,94 | 262,17 | 262,17 | – | 410,08 |

| 10 | «Симбирское кольцо», г. Ульяновск | 3 051,22 | 1 808,59 | 333,91 | – | 240,9 | 667,82 |

| 11 | «Строительство инженерных сетей и сооружений территории комплексной застройки района улицы Богдана Хмельницкого» (Чувашская Республика) | 4 213,20 | 8,41 | 3 544,27 | 151,92 | – | 508,6 |

| 12 | «Массовая малоэтажная застройка в с. Воскресенское Ферзиковского района Калужской области» | 5 982,91 | 5 216,88 | 236,39 | 127,12 | – | 402,52 |

| 13 | «Чистый Дон» (Ростовская область) | 4 466,72 | 446,49 | 1 803,89 | 1 011,28 | 149,46 | 1 055,60 |

| 14 | «Строительство объектов социальной и инженерной инфраструктуры города Уфы Республики Башкортостан» | 3 827,19 | 1 795,25 | 573,93 | 369,62 | 84,58 | 1 003,81 |

| 15 | «Строительство стеклотарного завода “Анжи-Стекло” (Республика Дагестан)» | 3 890,56 | 107,28 | 2 491,04 | 267,54 | – | 1 024,70 |

| 16 | «Полигон ТБО, г. Новокузнецк, площадка “Маркино”» | 728,82 | – | 367,78 | 145,73 | 3,3 | 212,01 |

| 17 | «Создание первой очереди промышленной зоны “Заволжье”, г. Ульяновск» | 4 151,62 | 3 604,90 | – | 246,75 | 20,41 | 279,56 |

| 18 | «Строительство комбината по глубокой переработке древесины “Зеленая фабрика” (Томская область)» | 1 616,02 | 173,47 | 996 | 100,69 | – | 345,86 |

| 19 | «Строительство инженерных, транспортных сетей, зданий и сооружений территории комплексной застройки жилого района “Юго-Западный-2”, г. Белгород» | 8 826,52 | 560,48 | 6 541,14 | 756 | – | 968,9 |

| 20 | «Строительство Курганской ТЭЦ-2» (Курганская область) | 12 545,62 | 3 758,02 | 7 459,13 | 336,87 | – | 991,6 |

| 21 | «Строительство завода по производству стеклотары и развитие инфраструктуры муниципального образования город Алексин Алексинского района Тульской области» | 6 785,06 | 1 091,61 | 4 263,75 | 386,21 | 50,69 | 992,8 |

| 22 | «Индустриальный парк “Камские Поляны”, Республика Татарстан» | 1 727,55 | 0,1 | 882,91 | 346,26 | – | 498,28 |

| 23 | «Первая очередь программы развития АПК Тамбовской области» | 14 930,50 | 2 610,66 | 11 197,40 | 240,54 | – | 881,9 |

| Итого | 98 179,46 | 32 576,33 | 45 933,35 | 5 671,29 | 678,12 | 13 320,37 | |

Разные модели концессий в системе договоров находятся между приватизацией и функционированием государственного предприятия. Они отличаются от аренды разделением рисков, участием государства, передачей некоторых государственных функций.

Запуск концессионных механизмов в России создаст серьезные бюджетные последствия.

Во-первых, он будет означать приток инвестиций и увеличение налоговых сборов от концессионных проектов.

Во-вторых, повлечет за собой изменение государственных расходов. С одной стороны, снизятся инвестиционные расходы (за счет привлечения частных инвестиций). С другой стороны, переход от государственной модели управления к государственно-частным партнерствам (ГЧП) во всем мире приводит к значительному снижению издержек.

В-третьих, концессии будут означать поступление концессионной платы, хотя сразу следует отметить, что это не основной источник поступлений в федеральный бюджет (так, например, в Хорватии она составляет не более 0,5 %).

В-четвертых, легализация концессионных механизмов в России потребует создания и введения предусмотренной Налоговым кодексом главы о специальном налоговом режиме для концессий.

Вопрос налогообложения концессионера является одним из наиболее важных и значимых. Представляется целесообразным разработать специальный налоговый режим для концессионных соглашений. Такая возможность существует и не противоречит принятой первой части Налогового кодекса РФ.

Особенность налогообложения концессий заключается в том, что для концессионера устанавливается единый концессионный налог или регулярные платежи (роялти). В отношении налогообложения природных ресурсов могут предусматриваться отдельные особенности, учитывающие специфику этих ресурсов.

Необходимость введения особого налогового режима заключается в правовых и инфраструктурных особенностях.

Налоговые преобразования в области концессионной деятельности очень важны для перспективного развития концессионных проектов и должны рассматриваться в зависимости от типа сделки и сектора, принимая во внимание экономические и отраслевые особенности. Поэтому эта сфера в частных руках без финансового участия государства эффективно работать не будет. Предоставление особых условий и финансовой поддержки в реальном секторе означает не льготы, а выравнивание финансово-экономических условий отрасли с другими полностью «рыночными» сферами, с тем чтобы в ней могли быть запущены рыночные механизмы и инструменты. Участие же частного бизнеса в управлении и финансировании позволяет повысить эффективность реального сектора экономики. Общий принцип таков, что развитые страны больше используют финансовые механизмы (участие государства в проектах, предоставление субсидий), а развивающиеся – налоговые.

Если говорить о налоговых льготах вообще, то это активный инструмент инвестиционной политики во многих странах мира. В некоторых странах налоговые льготы предоставляются в соответствии с планами экономического развития и одобряются соответствующим министерством (Узбекистан, Бразилия), например в Литве, если инвестиционный проект больше 1 млн долл. США, или долгосрочным инвестициям (Чили – более 10 лет). Но во многих странах эти льготы предоставляются непосредственно инвестициям в инфраструктуру или увязаны с концессионными механизмами. В соответствии с опубликованным обзором налоговых льгот в сфере инфраструктуры особые условия применяют некоторые развивающиеся страны (табл. 25). При этом преимущества особого налогового режима состоят в следующем: оптимальное сочетание стабильности и гибкости; учет реальной рентабельности проектов; существование четких правил предоставления финансовых преимуществ. Особый налоговый режим должен так сбалансировать концессионную плату и налоговые платежи, чтобы обеспечить инвесторам рыночные условия функционирования, решив одновременно правовые вопросы.

Т а б л и ц а 25

| Страна | Объект льгот | Содержание льготы |

|---|---|---|

| Таиланд | Инвестиции в коммунальную инфраструктуру | Освобождение от налога на корпорации на 8 лет, снижение импортных пошлин в 2 раза (для развитых регионов) |

| Турция | BOT-проекты | Инвестиционный вычет до 200 % в зависимости от региона, бесплатное предоставление государственных земель, возмещение НДС, освобождение от импортных пошлин |

| Вьетнам | Инфраструктура и BOT-проекты | Проекты в сфере инфраструктуры и проекты, которые будут переданы государству, в течение 12 лет после начала операций применяется ставка в 15 %, проекты инфраструктуры в отсталых регионах – освобождение от налога на доход в течение 4 лет с первого года получения прибыли и снижение налога на 50 % в течение следующих 4 лет. Крупные проекты и проекты в горной местности могут быть освобождены от налога на доходы на 8 лет после получения прибыли. BOT-проекты, которые выполняются специальными BOT-компаниями – льготное налогообложение (налог на прибыль в 10 %, налоговые каникулы 4 года после получения первой прибыли, и снижение налога на 50 % в течение следующих 4 лет) |

| Казахстан | Инфраструктура | 100 % отмена налогов в течение первых 5 лет и снижение налогов на 50 % в течение следующих 5 лет, а также частичное или полное освобождение от таможенных пошлин |

| Панама | Инфраструктура | Государственная земля – концессии до 20 лет, объем льгот согласовывается с соответствующим министерством, налоговый кредит до 25 % в год |

Недостатками концессионной деятельности как государственно-частного партнерства в области привлечения инвестиций считают следующие:

- исчезновение стимулов к эффективной работе у инвестора при субсидиях, замещающих оплату услуг потребителям, не зависящих от эффективности производства;

- вероятность неблагоприятного отбора проектов – полное «страхование» может привести к тому, что инвесторы будут искать проекты с чрезмерным риском, зная, что его покроет государство;

- более высокие ожидания принятия неэффективных решений в государственных структурах, чем в частных, особенно в экономиках переходного периода;

- финансовые ограничения – государство не имеет средств полноценно участвовать в крупномасштабных инвестициях.

Оценивая последствия введения концессий в российскую экономику, будем исходить из того, что концессионная плата балансирует с механизмами государственной поддержки20. Таким образом, концессии сгенерируют дополнительные налоговые доходы вследствие притока инвестиций; снизят неинвестиционные расходы бюджета в соответствующих секторах экономики путем перераспределения денежных потоков.

Вполне закономерно выглядит требование о том, что инвестор должен иметь государственные гарантии стабильности для своих инвестиций. Дело в том, что иностранный капитал должен привлекаться на условиях, которые обеспечивают интересы страны, но при этом важно стремиться к достижению компромисса с инвесторами. В противном случае, как показывает исторический опыт, защита отечественных интересов путем игнорирования запросов партнеров превращается в свою противоположность, фактически блокируя приток капиталов. Концессии получили значительное развитие в Европе (программы частного финансирования инфраструктур в Англии, Голландии, Португалии и Испании), в Японии и в других странах мира.

Латинская Америка и Карибы – 37 BOT-21 и BOO-контрактов пришли к финансовому завершению. В Колумбии, Бразилии и Гватемале – 18 проектов с инвестициями в 4,8 млрд долл. Европа и Центральная Азия – семь ВОТ- и ВОО-проектов, строительства новых объектов на сумму 3,5 млрд долл., из них пять проектов на сумму 3,2 млрд долл. – в Турции. Это означает, что ежегодно на основе концессионных механизмов инвестируется более 20 млрд долл., из них 70 % приходится на пять стран. Эффективное создание в России концессионного режима позволит привлекать около 3 млрд долл. в год, вследствие чего сумма накопленных инвестиций, а значит, и поступлений в бюджет будет с каждым годом увеличиваться.

Можно также сделать оценку на основе инвестиционных потребностей и государственных инвестиционных программ. Так, например, Ирландия разработала национальный план развития, в соответствии с которым в течение пяти лет планируется привлечь 2,35 млрд евро частных инвестиций в инфраструктуру. При этом доля государственно-частных партнерств от общего объема инвестиций по секторам составляет около 30 % (табл. 26). Самый большой их удельный вес приходится на общественный транспорт и уборку, переработку мусора, соответственно 32 и 36 %.

Т а б л и ц а 26

| Сектор экономики | Инвестиции в ГЧП | |

|---|---|---|

| Млн евро | Доля от инвестиций, % | |

| Национальные дороги | 1 270 | 23 |

| Общественный транспорт | 381 | 32 |

| Водоснабжение и канализация | 127 | 9 |

| Уборка и переработка мусора | 571 | 36 |

| ИТОГО | 2 349 | 100 |

Таким образом, приток частных инвестиций в инфраструктуру составляет 2,5 млрд долл. в год при рентабельности в 10 % и 20-процентном налоге на прибыль (с учетом возможных особенностей специального налогового режима) будет означать поступление в бюджет около 50 млн долл. ежегодно. Через 10 лет, таким образом, в бюджет будет дополнительно поступать около 0,5 млрд долл.

Многие из потенциальных инвесторов, например Внешэкономбанк и ЕБРР, считают государственно-частные проекты, в том числе осуществляемые с использованием концессий, приоритетными и сохраняют возможности для финансирования перспективных проектов по развитию инфраструктуры. Данное обстоятельство должно быть использовано региональными и муниципальными властями для строительства новых качественных высокотехнологичных объектов инфраструктуры в сферах транспорта, энергетики, здравоохранения, спорта, туризма и т. д.

Перспективные направления для развития концессий:

- необходимо расширить перечень типов и видов концессионных договоров;

- следует разработать систему регулирования отношений, связанных с использованием государственной собственности: Земельный кодекс, законы о государственной собственности (или имуществах), об аренде земли, о природных ресурсах. Основным элементом этой системы должен быть законодательный акт рамочного (или зонтичного) типа, наподобие закона о концессионных договорах;

- нужно рассмотреть вопрос о предоставлении инвестору неких государственных гарантий: стабильности для инвестирования на период действия проекта, неизменности системы налогов и сборов и т. д.;

- следует законодательно определить, что государство при любых односторонних действиях сохраняет в неприкосновенности баланс финансовых интересов сторон, возмещая инвестору понесенные им убытки от таких действий;

- договор концессии должен заменить лицензию, при этом сама лицензия не исчезает, она выполняет роль документа, формально регистрирующего права инвестора. Непосредственным и единственным источником прав пользования становится договор.

Разные модели концессий в системе договоров находятся между приватизацией и функционированием государственного предприятия. Они отличаются от аренды разделением рисков, участием государства, передачей некоторых государственных функций.

В настоящее время региональная инфраструктурная модель на основе концессии имеет возможность осуществления платежей концендента в отношении всего перечня объекта концессионного соглашения. Для региональной концессионной политики можно выделить следующие преимущества концессионных соглашений:

- привлечение частных инвестиций для строительства, реконструкции и эксплуатации дорогостоящих инфраструктурных объектов при отсутствии бюджетных средств;

- использование управленческого опыта, технологий и профессиональных компетенций частного инвестора для реализации сложных инфраструктурных проектов;

- распределение рисков по развитию отдельных объектов концессии между государством и частным инвестором;

- формирование благоприятного инвестиционного климата региона и привлечение инвесторов в развитие объектов инфраструктуры государственной собственности.