Понятие инвестиций и инвестиционной деятельности

- Экономическая сущность и природа инвестиций: особенности в современной цифровой экономике

- Классификация и структура инвестиций

- Основные виды инвестиций: реальные и финансовые

- Коллективные и венчурные инвестиции

- Инвестиционная деятельность как основа экономического развития

- Структура инвестиционного рынка России

- Концепция мультипликатора инвестиций

Экономическая сущность и природа инвестиций: особенности в современной цифровой экономике

Инвестиции играют ключевую роль в современной экономике, являясь важнейшим фактором экономического роста. Особая роль инвестиций заключается в трансформации средств государства, хозяйствующих субъектов и отдельных граждан в простое и расширенное воспроизводство материальных и нематериальных ценностей, обеспечивающих рост национального благосостояния. Инвестиционная деятельность представляет собой сложный, многоаспектный процесс, требующий теоретического осмысления многих концепций, положений и выводов.

Продуманное инвестирование решает целый комплекс задач на макро-, мезо- и микроэкономическом уровнях, создавая тем самым благоприятные условия для развития экономики, а определение экономической сущности и природы инвестиций является основополагающей теоретической предпосылкой любой экономической концепции развития. Единства в понимании сущности инвестиций как экономической категории среди ученых и экономистов до сих пор не существует.

В современной экономической литературе зарубежных и российских авторов, а также в законодательных актах встречаются различные трактовки определения инвестиций, которые зачастую не дают полной характеристики, а определяют одну из сторон этого многогранного понятия.

Европейская методология допускает распространение термина «инвестиции» в случае приобретения ценных бумаг с расчетом на некоторые финансовые результаты, а также обозначает этим термином реальные активы (станки, здания, сооружения, транспортные средства и т. д.), которые требуются для производства и продажи некоего товара.

Американская методология также ставит знак равенства между категориями «инвестиции» и «капиталовложения», особенно выделяя в их экономическом содержании направленность вложений в недвижимость.

Австрийская экономическая школа описывает инвестиции как обмен удовлетворения сегодняшних потребностей на удовлетворение их в будущем, но в большом количестве. Французский экономист П. Массе писал, что наиболее общее определение, которое можно дать акту вложения капитала, сводится к следующему: инвестирование представляет собой акт обмена удовлетворения в будущем с помощью инвестированных благ.

В современной экономической науке существует множество определений термина «инвестиции». В учебнике К. Макконнела и С. Брю «Экономикс» инвестиции характеризуются как затраты на производство и накопление средств производства и увеличение материальных затрат. В одной из первых в России переводных монографий по рыночной экономике Э. Дж. Долана и Д. Е. Линдея «Рынок: микроэкономическая модель» инвестиции описываются как увеличение объема функционирующего в экономической системе капитала, т. е. предложенного количества средств. У. Ф. Шарп, Г. Д. Александр, Дж. В. Бейли описывают инвестиции как отказ от определенной ценности в настоящий момент за (возможно, неопределенную) ценность в будущем. Г. Бирман и С. Шмидт говорят о том, что инвестиции – это расходование ресурсов на получение доходов в будущем, по истечении достаточно длительного периода времени. Экономист Дж. М. Кейнс при определении сущности инвестиции, выделяет их двойственную оценку:

- инвестиции отражают величину аккумулированного дохода на цели накопления, т. е. определяют потенциальный инвестиционный спрос;

- являются затратами, определяющими прирост стоимости капитального имущества в результате реализации инвестиционного предложения.

В наиболее общем виде под инвестициями можно понимать осуществление определенных экономических проектов в настоящем, с расчетом получить доходы в будущем.

Таким образом, очевидно, что существует множество определений экономической категории «инвестиции», отражающих различные подходы к пониманию их экономической сущности. С одной стороны, под инвестициями подразумевается увеличение объема капитала, функционирующего в экономической системе.

С другой, инвестиции трактуются не как возможность расширенного потребления в будущем, а как совокупность определенных затрат в настоящем, осуществляемых посредством ряда инструментов.

Исходя из многосторонней сущности инвестиций, можно констатировать, что существует два определения инвестиций – экономическое и финансовое. Согласно экономическому определению, инвестиции – это совокупность затрат, реализуемых в форме вложений капитала в промышленность, сельское хозяйство, транспорт и другие отрасли экономики производственной и непроизводственной сферы. Часть инвестиций, осуществляемых государством, имеет целью стабилизировать общеэкономический процесс, экологическую обстановку, социальную стабильность либо создать принципиально новые направления техники и технологии, экономическая эффективность которых заранее неизвестна. Впрочем, затраты на технологический прорыв могут позволить себе крупные компании и транснациональные корпорации.

Таким образом, в самом широком смысле инвестиции обеспечивают механизм, необходимый для финансирования роста и развития экономики страны.

С финансовой точки зрения, т. е. с точки зрения прибыльности денежного хозяйства предприятий всех форм собственности, инвестиции – это вложение денежных средств в объекты предпринимательской деятельности с целью получения дохода в будущем. Данное определение соответствует главной цели любого бизнеса – получению прибыли.

Следует отметить, что в России многие аспекты, связанные с инвестиционной деятельностью, регламентированы на законодательном уровне. Так, содержание термина «инвестиции» раскрыто в нескольких нормативно-правовых документах. Согласно ст. 1 ФЗ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» от 25.02.1999 г. № 39-ФЗ, а также ст. 2 ФЗ «О защите и поощрении капиталовложений в Российской Федерации» от 01.04. 2020 г. № 69-ФЗ, инвестиции это:

- денежные средства;

- ценные бумаги;

- иное имущество, в том числе имущественные права;

- иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

В соответствии со ст. 2 ФЗ «Об иностранных инвестициях» от 25.06.1999 г. № 160-ФЗ иностранная инвестиция – это вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, в том числе:

- денег;

- ценных бумаг;

- имущественных прав, имеющих денежную оценку;

- исключительных прав на результаты интеллектуальной деятельности;

- услуг;

- информации;

- иного имущества.

Согласно ст. 2 ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» от 02.08.2019 г. № 259-ФЗ инвестиции – это денежные средства, используемые в целях получения прибыли или достижения иного полезного эффекта путем приобретения предусмотренных настоящим Федеральным законом ценных бумаг или цифровых прав либо путем предоставления займа.

Следует отметить, что в современной цифровой экономике постепенно начинает меняться представление о привычной природе инвестиций. Как отмечено ранее, концепция инвестиций в традиционные факторы производства базируется на кейнсианском понимании этой экономической категории как той части дохода за данный период, которая не была использована на потребление. Очевидно, что при таком подходе потребление и инвестиции противопоставляются, и последние представляют собой осознанный отказ от текущего потребления в пользу ожидаемого в будущем полезного эффекта. Вслед за Кейнсом в рамках традиционного индустриального производства всегда считалось, что инвестиции – это часть национального продукта, отвлекаемая от потребления и направляемая на расширение производства.

В инновационной экономике человек создает вокруг себя все расширяющийся спектр услуг, при этом граница между потреблением и инвестициями стирается, поскольку, приобретая, например, современный мощный компьютер и новый программный продукт, потребитель, с одной стороны, достигает лучших навыков и повышает качество своего образования, с другой стороны, получает возможность монетизировать полученные знания, например, посредством продажи сгенерированных им новых научно-исследовательских и опытно-конструкторских разработок в различных сферах. В современном мире возникает ситуация, когда сбережения, не используемые на валовое накопление капитала, составляют гигантские суммы.

Так, в 2014 г. объем частных накоплений по всему миру составил 136 трлн евро, объем только прямых инвестиций составил в 2016 г. 1,52 трлн долл. США.

Такая ситуация позволяет предположить, что появляется новый тип инвестиций, стимулирующих хозяйственное развитие посредством максимизации личного потребления, который отличается от привычного нам восприятия инвестиций как антитезы потреблению. Сегодня в ряде развитых стран действительно наблюдается парадоксальная ситуация, при которой потребление на уровне макроэкономики растет, а инвестиции – не падают. При этом статистика развивающихся стран свидетельствует, что на старте XXI в. индустриальная хозяйственная модель не имеет никаких источников финансирования собственного развития, кроме сокращения текущего потребления, уменьшающего возможности аккумулирования интеллектуального капитала. В том, что человечество не только осваивает информацию как неисчерпаемый ресурс для развития производства, но и превращает основные виды потребления, связанные с развитием личности, в средство возобновления и наращивания этого ресурса, видится залог бесконечного прогресса современного информационного общества. Его бурный хозяйственный рост способен продолжаться десятилетиями в условиях не только низкой, но и отрицательной нормы накопления в ее традиционном понимании.

Как было отмечено ранее, важнейшим элементом экономического роста в экономике знаний является человеческий капитал, и его накопление, в свою очередь, может быть, по сути, более «инвестиционным», чем наращивание материальных факторов производственного потенциала. В подобной ситуации отвлечение средств от инвестиций в материальные факторы производства и направление их на потребление, т. е., в конечном счете, на развитие личности, не является препятствием для устойчивого и поступательного развития как экономики в целом, так и отдельных ее отраслей, в том числе и сельского хозяйства. В инновационной экономике основные виды потребления, связанные с развитием личности, все в большей степени превращаются в средство постоянной генерации знаний, требующих инвестиций, и этот процесс, в свою очередь, раскрывает безграничные возможности для развития.

Несмотря на активную терминологическую дискуссию в части определения подходов к описанию термина «инвестиции», роль инвестиций в развитии экономики любой страны заключается:

- в интернационализации и глобализации мировых хозяйственных связей;

- стабилизации и подъеме национальной экономики;

- организации основных форм международных экономических отношений, создании стратегического партнерства, межфирменного слияния;

- осуществлении диверсификации капиталовложений в новые сферы экономики и бизнеса.

В настоящее время осуществление инвестиций нельзя рассматривать как «произвольную» форму деятельности предприятия в том смысле, что оно может осуществлять или не осуществлять подобного рода операции. Неосуществление инвестиций неминуемо приводит к потерям конкурентных позиций. Поэтому все возможные инвестиции можно разбить на две группы:

- пассивные инвестиции, т. е. такие, которые обеспечивают в лучшем случае не ухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившихся сотрудников и т. д.;

- активные инвестиции, т. е. такие, которые обеспечивают повышение конкурентоспособности фирмы и ее прибыльности по сравнению с ранее достигнутыми за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, захвата новых рынков или поглощения конкурирующих фирм.

Место и роль инвестиций на финансовых рынках в развитии экономики любой страны заключаются:

- во-первых, в интернационализации и глобализации мировых хозяйственных связей;

- во-вторых, в стабилизации и подъеме национальной экономики;

- в-третьих, в организации основных форм международных экономических отношений, создании стратегического партнерства, межфирменного слияния;

- в-четвертых, в осуществлении диверсификации капиталовложений в новые сферы экономики и бизнеса.

Сущность любой экономической категории проявляется через выполняемые функции. Рассмотрим подробно содержание функций инвестиций:

1. Регулирующая функция инвестиций. Инвестиции способны корректировать процессы воспроизводства капитала и поддержание темпов их роста, развитие наиболее важных ключевых отраслей хозяйства, структурную перестройку экономики, ускорение научно-технического прогресса и улучшать социальное благосостояние. Их регулирующая функция фактически распространяется не только на процессы производства, накопления и потребления, но и на естественно-технические и социальные явления, на развитие инфраструктуры, т. е. пронизывает все уровни и сферы жизнедеятельности общества. Таким образом, воздействие на деловую активность, оживление деятельности посредством инвестирования позволяют последнему участнику реализовать функцию регулятора.

Регулирующая функция содержит в себе важную подфункцию – это стимулирование или ограничение экономических процессов с помощью различных финансовых механизмов или инструментов. Стимулирование как подфункция ориентирована на обновление средств производства, активизацию самых подвижных и быстроизменяющихся его элементов, развитие науки и техники. В этой своей роли стимулирующая подфункция обслуживает развитие как таковое, а степень ее реализации определяет темпы роста и качественные характеристики.

2. Распределительная функция инвестиций. Суть данной функции заключается в осуществлении посредством распределения созданного общественного продукта в его денежной форме между отдельными собственниками, уровнями и сферами общественного производства, видами деятельности продукции и услуг.

Характер распределительных процессов непосредственно зависит от целевых ориентиров, приоритетов, поставленных государством задач. Главным в реализации распределительной функции инвестиций является распределение между фондом потребления и фондом накопления. При этом инвестирование как реализация отношений распределения соответствует целям жизнедеятельности общества, выражает форму присвоения экономических благ, а также используется как способ разрешения противоречий общественного развития, в том числе с помощью инвестиций из специальных фондов поддержки.

3. Индикативная функция инвестиций. Данная функция позволяет контролировать движение к цели, т. е. вырабатывать такие регулирующие механизмы, которые обеспечивают, как минимум, равновесное состояние экономической системы. Таким образом, в зависимости от инвестиционной активности развиваются или стагнируют процессы общественного развития.

Инвестиции как экономическая категория выполняют экономические, социальные, технологические и ряд других важнейших функций, имеют два уровня значимости.

На уровне микроэкономики инвестиции необходимы для достижения следующих целей:

- расширение и развитие производства;

- недопущение чрезмерного морального и физического износа основных фондов;

- повышение технического уровня производства;

- увеличение качества и обеспечение конкурентоспособности продукции конкретного предприятия;

- осуществление природоохранных мероприятий;

- приобретение ценных бумаг и вложение средств в активы других предприятий.

Инвестиции на макроуровне являются основой для осуществления политики расширенного воспроизводства, улучшения конкурентоспособности отечественной продукции, сбалансированного развития всех отраслей народного хозяйства, развития здравоохранения, культуры, высшей и средней школы, решения проблем безработицы, охраны природной среды, обеспечения обороноспособности государства и многих других.

Некоторые ученые-экономисты вопрос о функциях инвестиций рассматривают в трех аспектах: общегосударственном, экономическом и частном.

На общегосударственном уровне функции инвестиций заключаются в обеспечении соответствующих условий для расширенного воспроизводства товаров и услуг; кроме того, инвестиции создают благоприятные возможности для развития различных отраслей народного хозяйства и промышленности. Как следствие, снижается уровень безработицы среди населения. Еще одна из функций инвестиций заключается в финансировании различных бесприбыльных (однако социально значимых) сфер, таких как образование, здравоохранение и другие виды социальных программ, направленных на улучшение уровня жизни населения. Развивается научно-технический потенциал общества (если речь идет об инвестировании средств в развитие наукоемких технологий, в различные научные исследования, результаты которых будут впоследствии воплощены в материальные товары и проданы на рынке. В некотором смысле функции инвестиций обеспечивают научно-технический прогресс общества. Кроме того, инвестиции исполняют интегративную функцию, заключающуюся в размывании границ между различными государствами, народами, культурами (в случае, если речь идет о международных инвестициях).

На экономическом уровне (т. е. если речь идет о финансировании отдельных проектов, предприятий) функции инвестиций заключаются в обеспечении возможностей эффективного расширения и развития производства, в обеспечении возможности исследования и внедрения новых технологий производства товаров, которые делают их более конкурентоспособными и более востребованными на рынке. Соответственно, результат заключается в максимально качественном удовлетворении потребностей населения в тех или иных товарах и услугах. Одной из функций инвестиций такого уровня является снижение риска, связанного с банкротством предприятия (имеется в виду, что для снижения риска часть средств направляется на расширение сферы деятельности предприятия, на изучение новых ниш, которые косвенным образом связаны с основным видом деятельности).

Например, проектная организация (которая ранее занималась исключительно выпуском архитектурных проектов) перерастает в проектно-строительную, т. е. она уже не только выпускает проекты на бумаге, но также может воплощать их в реальности.

На частном уровне основная функция инвестиций заключается в личностном обогащении человека. Деньги вкладываются в различные проекты для того, чтобы впоследствии получать от них прибыль. Если говорить более подробно, то можно выделить две функции инвестиций на частном уровне: это, во-первых, функция защиты средств от инфляции; и, во-вторых, функция приумножения сбережений. Однако обе эти функции сильно взаимосвязаны между собой и сводятся к личностному обогащению человека.

Классификация и структура инвестиций

Инвестиции осуществляются в различных формах. С одной стороны, для систематизации, анализа и планирования инвестиций их целесообразно сгруппировать по классификационным признакам. С другой стороны, именно классификация позволяет понять, какими разными бывают инвестиции в экономической системе. Вместе с тем необходимо отметить, что в современной экономической литературе и хозяйственной практике, связанной с инвестиционной деятельностью, не существует единого системного подхода, отражающего их сущностные характеристики. Для анализа планирования и повышения эффективности вложения капитала можно предложить классификацию инвестиций по различным признакам как на макро-, так и на микроуровне (рис. 1).

По объектам вложения средств инвестиции принято разделять на реальные (прямые) и финансовые (портфельные) инвестиции (рис. 2). В ряде классификаций в этом классификационном признаке рассматриваются также нематериальные инвестиции и инвестиции в человеческий капитал.

В широком смысле под реальными инвестициями понимают вложения капитала в любые объекты, которые имеют материально-вещественную форму выражения и способны приносить те или иные выгоды своему владельцу в течение определенного периода времени. Вместе с тем, несмотря на многообразие объектов для реального инвестирования, его ключевая роль заключается прежде всего в создании, воспроизводстве и наращивании материально-технической базы экономики. В этой связи в литературе зачастую встречается отождествление реальных инвестиций и капитальных вложений, под которыми в наиболее общем виде понимаются все вложения капитала в воспроизводство основных средств – как производственного, так и непроизводственного назначения, включая затраты на их капитальный ремонт. Представляется недопустимым такой подход, поскольку реальные инвестиции могут осуществляться и в прирост оборотного капитала, и в объекты непроизводственного назначения (недвижимость). Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм реальных инвестиций.

Финансовые инвестиции представляют собой вложения в различные виды финансовых инструментов, перечень которых является достаточно широким.

К наиболее традиционным объектам финансового инвестирования относят акции, облигации и другие ценные бумаги, непосредственно связанные с титулом собственности, банковские депозиты, производные финансовые инструменты.

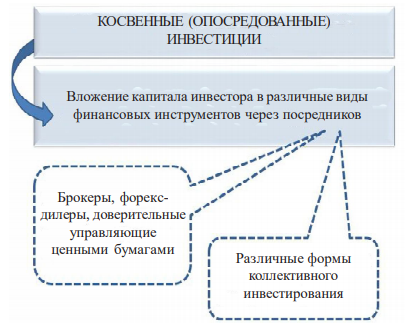

По характеру участия инвестора в инвестиционном процессе выделяют прямые и косвенные (опосредованные) инвестиции. Прямые инвестиции – это инвестиции, сделанные непосредственно инвесторами, юридическими и (или) физическими лицами и позволяющие осуществлять контроль над компанией посредством владения крупным пакетом акций. Процедура реализации косвенных (опосредованных) инвестиций представлена на рис. 3.

По периоду инвестирования различают кратко-, средне- и долгосрочные инвестиции. В данном случае целесообразно учитывать особенности реальных и финансовых инвестиций, а также классификационный признак инвесторов – физические или юридические лица участвуют в инвестиционной деятельности.

| По объектам вложения средств | Реальные инвестиции. Финансовые инвестиции |

| По характеру участия инвестора в инвестиционном процессе | Прямые инвестиции. Косвенные (опосредованные) инвестиции |

| По срокам инвестирования | Краткосрочные инвестиции. Среднесрочные инвестиции. Долгосрочные инвестиции |

| По формам собственности на инвестиционные ресурсы | Государственные инвестиции. Частные инвестиции. Совместные (смешанные) инвестиции. Иностранные инвестиции |

| По хронологическому признаку | Первоначальные инвестиции. Текущие инвестиции |

| По целям инвестирования | На возмещение основного капитала. На расширение производства. На приобретение ценных бумаг других компаний. На инновационные технологии |

| По уровню инвестиционного риска | Безрисковые инвестиции. Низкорисковые инвестиции. Среднерисковые инвестиции. Высокорисковые инвестиции |

| По характеру использования капитала в инвестиционной деятельности | Первичные инвестиции. Реинвестиции. Дезинвестиции. |

| По уровню инвестиционной привлекательности | Низкопривлекательные. Среднепривлекательные. Высокопривлекательные |

| По способу привлечения инвестиций | Особые экономические зоны. Концессии. Международный лизинг. Совместные предприятия |

Инвестиции по объектам вложения средств:

- Финансовые инвестиции:

- Ценные бумаги

- Банковские депозиты

- Некоторые виды производных финансовых инструментов и др.

- Реальные инвестиции:

- Здания

- Сооружения

- Станки

- Оборудование

- Земельные участки

- Автотранспортные средства и др.

Рис. 2. Основные составляющие инвестиций по объектам вложения

Рис. 3. Схема описания процесса косвенного (опосредованного) инвестирования

Краткосрочные инвестиции – вложение капитала на срок менее одного года – рассматриваются, как правило, в контексте финансовых инвестиций, которые могут осуществляться и юридическими и физическими лицами. Основу кратко- срочных инвестиций предприятия составляют его краткосрочные финансовые вложения. Физические лица осуществляют краткосрочные вложения, как правило, в различные виды финансовых инструментов.

Краткосрочные вложения называют еще спекуляциями, и в наиболее общем виде отличия между инвестициями и спекуляциями обусловлены следующими факторами:

1. Временная характеристика. Принято считать, что если финансовая операция длится более одного календарного года, то это инвестиция. Если же между началом операции и ее завершением прошло меньше года, то это спекуляция.

2. Форма получения прибыли. Если актив покупается с целью дальнейшей продажи по более выгодной цене, то в данном случае это чаще всего спекуляция.

Инвестицией же всегда считается операция, при совершении которой преследуется цель получения прибыли в форме дивидендов (или процентов), которые начисляются на купленный актив либо прирост капитализации компании на основе фундаментальных факторов.

3. Доходность и риск. Спекулятивные операции обычно более прибыльные за время работы одной инвестиционной идеи можно совершить несколько спекулятивных высокодоходных сделок. Правда, не стоит забывать, что и риск соответствующий, особенно при работе с заемными средствами.

Спекулянты подразделяются на следующие типы:

1) скальперы – не берут на себя риски и стремятся использовать разницу между ценами покупки и продажи в свою пользу. Покупая по цене покупателя (цена спроса), они тут же выставляют купленные бумаги по цене продавца (цена предложения). Если им удается продать купленный раннее лот, то разница цен за вычетом комиссии брокера и биржи оседает в кармане скальпера. На российском рынке торговец-скальпер в лучшем случае обречен кормить своего брокера.

2) дэй-трейдеры также, как и скальперы, специализируются на торговле внутри дня. Они никогда не оставляют открытых позиций на следующий день. Дэйтрейдер работает с бумагами, обладающими большой изменчивостью (волатильностью), которые легко продать или купить (ликвидные акции). Инвестиционный рынок дает возможность профессиональным дэй-трейдерам заработать от 35 до 75 % на капитал в год.

3) свинг-трейдеры пользуются при торговле как пятиминутными, так и часовыми графиками. Продолжительность удержания позиции у них колеблется от нескольких часов до нескольких дней. При стабильных результатах свинг-трейдеры могут заработать более 30 % дохода на капитал за один месяц.

Вложения в среднесрочной перспективе могут осуществлять как индивидуальные инвесторы, так и компании посредством реального и финансового инвестирования. Среднесрочные инвестиции представляют собой вложение денежных средств на срок от одного года до пяти лет.

Понятие «среднесрочная инвестиция» относится как к реальным, так и к финансовым инвестициям, а осуществлять их могут индивидуальные инвесторы, компании и государство. Если речь идет о среднесрочных финансовых инвестициях, то это, как правило, вложения в акции и облигации; в банковские депозиты со сроком до 3–5 лет; в паи ПИФов и акции ETF (Exchange Traded Fund, биржевой индексный фонд) и структурированные продукты.

Компании и государство, осуществляющие реальные инвестиции в среднесрочном периоде, занимаются капитальными вложениями в целях развития бизнеса или возведения (реконструкции, модернизации) объектов социально-культурного назначения.

Долгосрочные инвестиции – это вложения от 5 лет и более. Одной из форм долгосрочных инвестиций также являются капитальные вложения хозяйствующих субъектов. Что касается долгосрочных финансовых инвестиций, то они доступны различным категориям инвесторов. Долгосрочный инвестор осуществляет операции на временных интервалах, измеряемых годами. У долгосрочного инвестора кругозор должен быть намного шире, чем у простого спекулянта и краткосрочного инвестора. Ему приходится принимать во внимание как фундаментальные показатели компании, ее конкурентоспособность и перспективы развития, так и политическую стабильность государства.

По формам собственности на инвестиционные ресурсы инвестора выделяют государственные, частные, совместные (смешанные) и иностранные инвестиции.

Государственные инвестиции осуществляются органами государственной власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, привлекаемых через выпуск ценных бумаг. Частные инвестиции – это вложения средств, осуществляемые физическими или юридическими лицами, с целью получения дохода в будущем.

Совместные (смешанные) инвестиции – это вложения денежных средств, осуществляемые субъектами данной страны и иностранных государств с целью получения определенного дохода. Следует отметить, что такие инвестиции могут осуществляться не только с иностранными государствами на условиях совместной деятельности. Данный подвид инвестиций может быть рассмотрен как концессия – государственно-частное партнерство с привлечением национальных государственных инвестиций и вложений частных инвесторов. Иностранные инвестиции – это вложение капитала иностранными инвесторами в объекты предпринимательской деятельности в целях получения прибыли.

В данном классификационном признаке инвестиций пропорции сочетания государственных, частных и иностранных инвестиций показывают направление развития общества, уровень государственного вмешательства в экономику, определяют перспективы экономического развития.

По хронологическому признаку инвестиции подразделяются на начальные, т. е. направленные на создание предприятия или сооружение нового объекта, и текущие, направленные на поддержание уровня его технической оснащенности.

По целям инвестирования выделяют инвестиции на возмещение основного капитала, расширение производства, приобретение ценных бумаг других предприятий, инновационные технологии. Анализ экономической литературы показал, что целевая направленность инвестиций не вызывает особых споров среди российских ученых-экономистов, так или иначе инвестиции в основном направляются в реальный или финансовый сектора экономики, но иногда встречаются научные позиции по уровню целей инвестиций, которые делятся на стратегические и тактические.

По уровню инвестиционного риска инвестиции подразделяются на безрисковые, низкорисковые, среднерисковые и высокорисковые. К безрисковым инвестициям относят государственные ценные бумаги и в некоторых странах – депозиты в крупных системообразующих банках. В числе низкорисковых рассматривают банковские депозиты, корпоративные облигации крупных компаний. Среднерисковые – акции эмитентов «голубых фишек», паи ПИФов, акции ETF. К категории высокорисковых инвестиций обычно относят венчурные инвестиции, вложения в производные финансовые инструменты, криптовалюту.

По характеру использования капитала в инвестиционной деятельности выделяют первичные инвестиции, реинвестиции, дезинвестиции.

Первичные инвестиции характеризуют использование вновь сформированного капитала для инвестиционных целей. Под реинвестированием, согласно ст. 2 Федерального закона от 09.07.1999 г. № 160-ФЗ «Об иностранных инвестициях в РФ», понимается осуществление капитальных вложений в объекты предпринимательской деятельности на территории Российской Федерации за счет доходов или прибыли иностранного инвестора или коммерческой организации с иностранными инвестициями, которые получены ими от иностранных инвестиций.

Прибыль считается реинвестированной, если инвестор, получив прибыль по итогам определенного периода времени, не расходует ее на выплату дивидендов, а оставляет в компании, таким образом реинвестируя средства в дальнейшее ее развитие.

Дезинвестиции представляют собой процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях, например, для покрытия убытков предприятия. Кроме вышеназванных, в классификации инвестиций выделяют множество более мелких их подвидов, рассмотрение и анализ которых не сказываются на сущности инвестиционной деятельности (инвестиции по уровню привлекательности, валовые, чистые, реновационные, индуцированные, фактические инвестиции и т. д.).

Подобная классификация инвестиций позволяет не только грамотно их учитывать, но и анализировать уровень их эффективного использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики.

Эффективность использования инвестиций зависит от их структуры. Необходимо выделять структуру:

- инвестиций в нефинансовые активы;

- реальных инвестиций;

- капитальных вложений;

- финансовых вложений;

- инвестиций в основной капитал по формам собственности;

- инвестиций в основной капитал по источникам финансирования;

- инвестиций по видам экономической деятельности;

- инвестиций по формам собственности;

- иностранных инвестиций.

Структура инвестиций в нефинансовые активы включает в себя: инвестиции в основной капитал; инвестиции в объекты интеллектуальной собственности; затраты на научно-исследовательские, опытно-конструкторские и технологические работы; инвестиции в другие нефинансовые активы (табл. 1). Основное место в системе показателей, характеризующих объемы и структуру инвестиций в нефинансовые активы, занимают инвестиции в основной капитал (капитальные вложения), которые представляют собой совокупность затрат, направленных на строительство объектов и их реконструкцию (техническое перевооружение), приводящую к увеличению их первоначальной стоимости; приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря; формирование рабочего, продуктивного и племенного стада; выращивание многолетних культур.

Т а б л и ц а 1

| Показатели | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

| Инвестиции в нефинансовые активы в том числе: |

100 | 100 | 100 | 100 | 100 |

| инвестиции в основной капитал | 97,7 | 98,7 | 98,6 | 98,9 | 98,8 |

| инвестиции в непроизводственные нефинансовые активы | 2,3 | 1,3 | 1,4 | 1,1 | 1,2 |

Начиная с 2013 г. инвестиции в основной капитал включают в себя инвестиции в объекты интеллектуальной собственности: произведения науки, литературы и искусства; программное обеспечение и базы данных для ЭВМ; изобретения; полезные модели; промышленные образцы; селекционные достижения; нематериальные поисковые затраты, затраты на научно-исследовательские, опытно-конструкторские и технологические работы и т. д.

Структура реальных инвестиций – это соотношение между инвестициями в основной и оборотный капитал. Структура капитальных вложений подразделяется на технологическую, отраслевую и территориальную (региональную).

Под технологической структурой капитальных вложений понимается состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости.

Данная структура показывает, какая доля капитальных вложений в их общей величине направляется на строительно-монтажные работы, приобретение машин, оборудования и их монтаж, проектно-изыскательские и прочие затраты.

Технологическая структура инвестиций в основной капитал оказывает существенное влияние на эффективность их использования. Она формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия.

Экономическая эффективность инвестиций зависит от отраслевой и территориальной (региональной) структуры. Под отраслевой структурой капитальных вложений понимается их распределение по видам экономической деятельности, под территориальной (региональной) структурой инвестиций – их распределение по отдельным субъектам Российской Федерации. Последняя зависит, в первую очередь, от уровня экономического развития и инвестиционной привлекательности того или иного региона.

Структура финансовых вложений – это отношение инвестиций в акции, облигации, другие ценные бумаги, а также в активы других предприятий к их общей величине (табл. 2).

Структура инвестиций в основной капитал по формам собственности – это отношение инвестиций по формам собственности к их общей сумме, т. е. какая доля инвестиций принадлежит государству, муниципальным органам, частным, юридическим или физическим лицам или относится к смешанной форме собственности (табл. 3).

Структура инвестиций в основной капитал по источникам финансирования показывает оптимальное участие государства или частного бизнеса в инвестиционном процессе на условиях государственно-частного партнерства (табл. 4).

Структура иностранных инвестиций – это вложения капитала иностранными инвесторами, а также зарубежными филиалами российских юридических лиц в объекты предпринимательской деятельности на территории России в целях получения дохода. Анализ структуры иностранных инвестиций по основным странам-инвесторам имеет важное научное и практическое значение (прил. 1).

Теоретическая значимость анализа структуры инвестиций заключается в том, что на его основе выявляются новые факторы, влияющие на инвестиционную деятельность и эффективность использования инвестиций, что так важно для разработки инвестиционной политики (стратегии и тактики).

Практическая значимость анализа заключается в том, что он позволяет определить тенденции изменения структуры инвестиций и на этой основе разработать более эффективную инвестиционную политику. Инвестиции являются денежными потоками, которые совершают кругооборот в экономике. Поступление денежных потоков в основном определяется тем инвестиционным климатом, который создан в национальной экономике, а также доверием, которое испытывает инвестор к государству.

Т а б л и ц а 2

| Показатели | 2015 | 2016 | 2017 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Всего | В том числе | Всего | В том числе | Всего | В том числе | ||||

| долго-срочные | кратко-срочные | долго-срочные | кратко-срочные | долго-срочные | кратко-срочные | ||||

| Финансовые вложения Всего В том числе: |

100 | 10,9 | 89,1 | 100 | 11,3 | 88,7 | 100 | 11,2 | 88,8 |

| в паи, акции и другие формы участия в капитале | 11,7 | 3,4 | 8,3 | 15,3 | 4,5 | 10,8 | 14,9 | 3,1 | 11,8 |

| в долговые ценные бумаги и депозитные сертификаты | 14,8 | 2,2 | 12,6 | 20,9 | 1,8 | 19,1 | 25,1 | 3,5 | 21,6 |

| предоставленные займы | 15,3 | 3,9 | 11,4 | 14,6 | 3,8 | 10,8 | 16,1 | 3,4 | 12,7 |

| банковские вклады | 50,5 | 1,1 | 49,4 | 40,9 | 1 | 39,9 | 37,1 | 1 | 36,1 |

| прочие | 7,7 | 0,3 | 7,4 | 8,3 | 0,2 | 8,1 | 6,8 | 0,2 | 6,6 |

Т а б л и ц а 2. продолжение

| Показатели | 2017 | 2018 | 2019 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Всего | В том числе | Всего | В том числе | Всего | В том числе | ||||

| долго-срочные | кратко-срочные | долго-срочные | кратко-срочные | долго-срочные | кратко-срочные | ||||

| Финансовые вложения Всего В том числе: |

100 | 11,2 | 88,8 | 100 | 13,2 | 86,8 | 100 | 9,1 | 90,9 |

| в паи, акции и другие формы участия в капитале | 14,9 | 3,1 | 11,8 | 9,2 | 5,8 | 3,4 | 9,4 | 5,6 | 3,8 |

| в долговые ценные бумаги и депозитные сертификаты | 25,1 | 3,5 | 21,6 | 21,3 | 2,9 | 18,4 | 22,3 | 3,1 | 19,2 |

| предоставленные займы | 16,1 | 3,4 | 12,7 | 22,1 | 3,2 | 18,9 | 23,2 | 3,1 | 20,1 |

| банковские вклады | 37,1 | 1 | 36,1 | 39,4 | 1 | 38,4 | 38,7 | 1 | 37,7 |

| прочие | 6,8 | 0,2 | 6,6 | 8 | 0,3 | 7,7 | 7,8 | 0,4 | 7,4 |

Т а б л и ц а 3

| Показатели | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

| В миллиардах рублей | |||||

| Инвестиции в основной капитал Всего В том числе: |

13 897,20 | 14 748,90 | 16 027,30 | 17 782,00 | 19 318,80 |

| российская собственность | 11 720,50 | 12 251,70 | 13 426,80 | 15 124,70 | 16 852,70 |

| государственная собственность | 2 052,20 | 2 238,10 | 2 309,20 | 2 627,00 | 2 829,70 |

| муниципальная собственность | 414,1 | 404,2 | 394,8 | 410,1 | 501,7 |

| частная собственность | 7 903,20 | 8 240,70 | 9 318,30 | 10 465,60 | 12 231,60 |

| смешанная российская собственность (без иностранного участия) | 1 138,80 | 1 153,90 | 1 202,20 | 1 407,30 | 1 090,80 |

| собственность потребительской кооперации | 2,3 | 1,3 | 1,9 | 1,7 | 1 |

| собственность общественных и религиозных организаций (объединений) | 9,2 | 5,8 | 6,7 | 8,3 | 8,8 |

| собственность государственных корпораций | 200,7 | 207,7 | 193,7 | 204,7 | 189,1 |

| иностранная собственность | 1 147,10 | 1 098,60 | 1 192,40 | 1 171,10 | 1 123,00 |

| совместная российская и иностранная собственность | 1 029,60 | 1 398,60 | 1 408,10 | 1 486,20 | 1 343,10 |

| В процентах к итогу | |||||

| Инвестиции в основной капитал Всего В том числе: |

100,00 | 100 | 100 | 100 | 100 |

| российская собственность | 84,30 | 83,1 | 83,8 | 85 | 87,2 |

| государственная собственность | 14,80 | 15,2 | 14,4 | 14,8 | 14,6 |

| муниципальная собственность | 3 | 2,7 | 2,5 | 2,3 | 2,6 |

| частная собственность | 56,80 | 55,9 | 58,1 | 58,8 | 63,3 |

| смешанная российская собственность (без иностранного участия) | 8,20 | 7,8 | 7,5 | 7,9 | 5,6 |

| собственность потребительской кооперации | 0,02 | 0,01 | 0,01 | 0,01 | 0,01 |

| собственность общественных и религиозных организаций (объединений) | 0,1 | 0,04 | 0,04 | 0,04 | 0,05 |

| собственность государственных корпораций | 1,4 | 1,4 | 1,2 | 1,2 | 1 |

| иностранная собственность | 8,30 | 7,4 | 7,4 | 6,6 | 5,8 |

| совместная российская и иностранная собственность | 7,40 | 9,5 | 8,8 | 8,4 | 7 |

Т а б л и ц а 4

| Показатели | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

| В миллиардах рублей | |||||

| Инвестиции в основной капитал Всего В том числе по источникам финансирования: |

10 496,30 | 11 282,50 | 12 262,20 | 13 640,70 | 14 245,20 |

| собственные средства | 5 271,10 | 5 750,70 | 6 290,70 | 7 229,50 | 8 132,50 |

| привлеченные средства из них: |

5 225,20 | 5 531,80 | 5 971,50 | 6 411,20 | 6 113,00 |

| кредиты банков | 849,9 | 1 174,50 | 1 370,10 | 1 531,10 | 1 242,20 |

| в том числе кредиты иностранных банков | 183,50 | 329,4 | 665,1 | 604,6 | 294,9 |

| заемные средства других организаций | 701,00 | 674,4 | 662,9 | 582,8 | 641 |

| инвестиции из-за рубежа | 120,4 | 86,7 | 95,8 | 86,5 | 64,4 |

| бюджетные средства В том числе: |

1 922,70 | 1 856,70 | 2 003,40 | 2 085,80 | 2 249,40 |

| средства федерального бюджета | 1 185,70 | 1 048,60 | 1 046,30 | 1 033,40 | 1 063,40 |

| средства бюджетов субъектов Российской Федерации | 600,30 | 681,3 | 824,5 | 902,1 | 1 005,30 |

| средства местных бюджетов | 136,70 | 126,8 | 132,6 | 150,3 | 180,7 |

| средства внебюджетных фондов | 27,3 | 27,8 | 24,5 | 27,4 | 29,6 |

| средства организаций и населения на долевое строительство | 334,3 | 340,7 | 400 | 478,6 | 532 |

| в том числе средства населения | 252,3 | 264,6 | 303,7 | 339 | 417,5 |

| прочие | 1 269,60 | 1 371,00 | 1 414,80 | 1 618,90 | 1 354,40 |

| В процентах к итогу | |||||

| Инвестиции в основной капитал Всего В том числе по источникам финансирования: |

100,00 | 100 | 100 | 100 | 100 |

| собственные средства | 50,20 | 51 | 51,3 | 53 | 57,1 |

| привлеченные средства из них: |

49,80 | 49 | 48,7 | 47 | 42,9 |

| кредиты банков | 8,1 | 10,4 | 11,2 | 11,2 | 8,7 |

| в том числе кредиты иностранных банков | 1,70 | 2,9 | 5,4 | 4,4 | 2,1 |

| заемные средства других организаций | 6,70 | 6 | 5,4 | 4,3 | 4,5 |

| инвестиции из-за рубежа | 1,1 | 0,8 | 0,8 | 0,6 | 0,5 |

| бюджетные средства В том числе: |

18,30 | 16,4 | 16,3 | 15,3 | 15,8 |

| средства федерального бюджета | 11,30 | 9,3 | 8,5 | 7,6 | 7,5 |

| средства бюджетов субъектов Российской Федерации | 5,70 | 6 | 6,7 | 6,6 | 7 |

| средства местных бюджетов | 1,30 | 1,1 | 1,1 | 1,1 | 1,3 |

| средства внебюджетных фондов | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 |

| средства организаций и населения на долевое строительство | 3,2 | 3 | 3,3 | 3,5 | 3,7 |

| в том числе средства населения | 2,4 | 2,3 | 2,5 | 2,5 | 2,9 |

| прочие | 12,10 | 12,2 | 11,5 | 11,9 | 9,5 |

Основные виды инвестиций: реальные и финансовые

В настоящее время реальные и финансовые инвестиции являются основными подвидами инвестиционного потока, существующими в любой рыночной экономике. Поскольку ключевая роль реального инвестирования заключается прежде всего в создании, воспроизводстве и наращивании материально-технической базы отдельно взятых предприятий, а значит, и экономик в целом, то такие инвестиции составляют основу деятельности любой компании, а для большинства хозяйствующих субъектов реальное инвестирование является единственным направлением инвестиционной деятельности. Благодаря реальному инвестированию, осваиваются новые товарные рынки и обеспечивается рост рыночной стоимости компании.

Любая предпринимательская деятельность независимо от ее масштабов, места, организационно-правовой формы осуществления и отраслевых особенностей становится возможной только в том случае, если в производство продукции или оказание услуг были вложены средства, т. е. осуществлены инвестиции. Реальные действия предпринимателя по инвестированию хозяйственных средств предшествуют началу производственной деятельности, а сами эти действия связываются с необходимостью подготовки инвестиционного решения или инвестиционного проекта. Реализация любого проекта всегда происходит в условиях воздействия множества факторов внешней среды, анализа состояния и основных тенденций, изменения которой должны учитываться в управлении инвестиционной деятельностью.

Особая роль в экономике каждого предприятия отводится реальным инвестициям – долгосрочным вложениям инвестиционных ресурсов в его основной капитал. Реальные активы – здания, сооружения, технологическое оборудование, патенты, лицензии, права пользования природными ресурсами и т. д. – все это имущество предприятия является основой для осуществления хозяйственной деятельности. Именно эти активы, являясь результатом реального инвестирования, способны в течение длительного периода времени (срока службы) приносить доход больший, чем затраты на их создание и эксплуатацию.

Реальные инвестиции как средне- и долгосрочные вложения представляют собой совокупность организационных, технических и финансовых мероприятий, направленных на преобразование инвестиционных ресурсов путем их размещения в отрасли материального и нематериального производства с целью достижения определенного экономического эффекта.

Предложенное определение реальных инвестиций трактуется как производная экономическая категория, хотя и она связана с технологическими и социальными аспектами осуществления инвестиционной деятельности или процесса, поскольку данная категория входит в понятийный аппарат экономических отношений, экономической деятельности. Следовательно, выступая носителем экономических интересов, инвестиции являются субъектом экономического управления на разных уровнях экономических систем.

В зависимости от того, какие задачи ставятся перед организацией в процессе инвестирования, все реальные инвестиции можно разбить на следующие основные группы:

- обязательные инвестиции, которые необходимы компании для продолжения своей деятельности. Сюда также можно отнести инвестиции, направленные на улучшение качества труда сотрудников, на экологическую безопасность деятельности компании и т. д.;

- инвестиции в повышение эффективности деятельности компании, целью которых является снижение затрат (совершенствование технологий, обновление оборудования);

- инвестиции в расширение и модернизация производства в том случае, если необходимо увеличить объем выпуска товаров или реализацию услуг в рамках существующих компаний и сформировавшихся рынков сбыта.

Основное направление реальных инвестиций – это капитальные вложения.

Федеральный закон «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений», описывает капитальные вложения как инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. Напомним, что тот или иной актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем.

Реальные инвестиции осуществляются предприятиями в разнообразных формах. Выбор конкретных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (денежных и иных активов, привлекаемых для осуществления вложений в объекты реального инвестирования). Представим основные формы осуществления реальных инвестиций в российской экономической системе (рис. 4).

Все перечисленные формы реального инвестирования можно свести к трем основным его направлениям: капитальным вложениям (новое строительство, реконструкция, приобретение имущественных комплексов); инновационному инвестированию; инвестированию в прирост материальных оборотных активов.

Специфический характер реального инвестирования и его форм предопределяют конкретные особенности его осуществления на предприятии, которые характеризуются рядом свойств, отличающих его от других форм инвестирования.

Формы реального инвестирования:

- Приобретение предприятий с целью более эффективного использования их общего финансового потенциала

- Новое строительство с законченным технологическим циклом по индивидуально разработанному проекту

- Реконструкция производственного процесса на основе современных научно-технических достижений

- Модернизация активной части производственных основных средств, соответствующая современному уровню технологических процессов

- Инвестирование оборотных активов, направленное на расширение объема используемых операционных оборотных активов предприятия с целью сбалансированности

- Инновационное инвестирование в нематериальные активы

- Обновление отдельных видов оборудования, связанное с заменой или дополнением имеющегося парка оборудования отдельными новыми их видами

- Перепрофилирование, обеспечивающее полную смену технологии производственного процесса для выпуска новой продукции

Рис. 4. Основные формы реального инвестирования

Основными из них являются следующие:

- реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Важно отметить, что основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости;

- реальное инвестирование находится в тесной взаимосвязи с операционной (производственной) деятельностью предприятия. Задачи увеличения объема производства и реализации продукции и услуг, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате такого инвестирования;

- реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями, и способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики;

- реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток;

- реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации, поскольку стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска именно в процессе реального инвестирования;

- реальные инвестиции имеют высокую степень защиты от инфляции. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности;

- реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения.

Компенсировать в финансовом отношении неверные управленческие решения, связанные с осуществлением реальных инвестиций, сложно.

С целью повышения эффективности управления реальными инвестициями в рамках инвестиционной стратегии предприятия разрабатывается специальная политика управления реальными инвестициями, которая представляет собой часть общей инвестиционной политики компании и обеспечивает подготовку, оценку и реализацию наиболее эффективных инвестиционных проектов. При высокой инвестиционной активности предприятия политика управления инвестициями заключается в выработке стратегии управления реальными инвестициями в сочетании со стратегией их финансирования, что в совокупности должно обеспечить формирование оптимального размера стоимости и структуры капитала. Инвестиционная стратегия предприятия играет особую роль, включая в себя разнообразные инвестиционные кластерные подходы к реализации политики управления реальными инвестициями. К числу таких подходов относятся: реновационная инвестиционная политика, политика инновационного инвестирования, политика инвестирования в прирост оборотных активов, политика формирования портфеля денежных инструментов инвестирования, политика формирования инвестиционных ресурсов, политика формирования собственных инвестиционных ресурсов, политика привлечения заемных инвестиционных ресурсов, политика управления инвестиционными рисками, политика управления рисками реального инвестирования.

Процесс формирования политики управления реальными инвестициями предприятия включает в себя следующие основные этапы (рис. 5).

| 1-й этап | Анализ состояния реального инвестирования в предшествующий период |

| 2-й этап | Определение общего объема реального инвестирования в предстоящий период |

| 3-й этап | Определение форм реального инвестирования |

| 4-й этап | Проведение бизнес-планирования реальных инвестиционных проектов |

| 5-й этап | Оценка эффективности отдельных инвестиционных проектов с учетом фактора риска |

| 6-й этап | Формирование программы реальных инвестиций предприятия |

| 7-й этап | Обеспечение реализации отдельных инвестиционных проектов и инвестиционной программы |

| 8-й этап | Обеспечение постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы |

В процессе анализа состояния процесса реального инвестирования в предшествующий период оценивается уровень инвестиционной активности предприятия и степень завершенности начатых ранее реальных инвестиционных проектов и программ. Данный этап формирования политики управления реальными инвестициями осуществляется в трех стадиях:

– на первой стадии анализа изучается динамика общего объема инвестирования капитала в прирост реальных активов, удельный вес реального инвестирования в общем объеме инвестиций предприятия в предплановом периоде;

– на второй стадии анализа рассматривается степень реализации отдельных инвестиционных проектов и программ, уровень освоения инвестиционных ресурсов, предусмотренных на эти цели, в разрезе объектов реального инвестирования;

– на третьей стадии анализа определяется уровень завершенности начатых ранее реальных инвестиционных проектов и программ, уточняется необходимый объем инвестиционных ресурсов для полного их завершения.

Основой определения общего объема реального инвестирования в предстоящий период является планируемый объем прироста основных средств предприятия в разрезе отдельных их видов, а также нематериальных и оборотных активов, обеспечивающий прирост объемов его производственно-коммерческой деятельности. Объем этого прироста уточняется с учетом динамики объема ранее не оконченного капитального строительства (незавершенных капитальных вложений).

Формы реального инвестирования определяются исходя из конкретных направлений инвестиционной деятельности компании, обеспечивающих воспроизводство его основных средств и нематериальных активов, а также расширения объема собственных оборотных активов.

Следует отметить, что проведение бизнес-планирования крупных реальных инвестиций (кроме обновления отдельных видов механизмов и оборудования в связи с их износом) рассматривается как особый инструмент финансового планирования на предприятии, поскольку финансовый план как отдельный элемент бизнес-плана является многоплановым управленческим инструментом. Он предусматривает решение как стратегических, так и тактических задач, стоящих перед компанией.

Разработанные или подобранные на предварительном этапе инвестиционные проекты подвергаются подробному анализу и оценке с позиций их эффективности по критерию обеспечения роста рыночной стоимости предприятия. Параллельно идентифицируются и оцениваются риски, присущие каждому конкретному инвестиционному проекту, проверяется соответствие общего их уровня ожидаемому уровню доходности проектов.

В процессе этого этапа управления реальными инвестициями наряду с рисками отдельных инвестиционных проектов оцениваются риски, связанные с реальным инвестированием предприятия в целом. Это направление инвестиционной деятельности связано с отвлечением собственного капитала в больших размерах и, как правило, на длительный период, что может привести к снижению уровня платежеспособности предприятия по текущим обязательствам.

Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет привлечения значительного объема заемного капитала, что может привести к снижению финансовой устойчивости предприятия в долгосрочном периоде. Поэтому в процессе управления следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

На основе оценки отдельных инвестиционных проектов в процессе этого этапа управления проводится их ранжирование по критерию уровня доходности, риска и ликвидности, соответствия общим целям инвестиционной политики компании и т. п. Исходя из объективных ограничений общего объема планируемого реального инвестирования и возможного объема формирования инвестиционных ресурсов, в инвестиционную программу предприятия включаются инвестиционные проекты, обеспечивающие наибольшие темпы его развития в стратегическом периоде и роста рыночной стоимости. Если эта программа сформирована по определяющей приоритетной цели (максимизация доходности, минимизация инвестиционного риска и т. п.), то необходимости в дальнейшей оптимизации программы реальных инвестиций, как правило, не возникает. Если же необходимо сбалансировать отдельные цели, то инвестиционная программа предприятия оптимизируется по различным целевым критериям, после чего принимается к непосредственной реализации.

На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу.

Процесс формирования программы реальных инвестиций предприятия основывается на следующих важнейших принципах (табл. 5).

Т а б л и ц а 5

| № п/п | Принцип | Экономическое содержание |

|---|---|---|

| 1 | Многокритериальность отбора проектов в инвестиционную программу | Принцип позволяет учесть в процессе формирования инвестиционной программы всю совокупность основных целей инвестиционной стратегии предприятия, характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних факторов ее осуществления в среднесрочном периоде. Принцип основан на ранжировании целей (задач) инвестиционной деятельности по их значимости, выделении главного целевого показателя в качестве основного критерия отбора инвестиционных проектов и использовании отдельных целевых показателей как системы соответствующих ограничений в процессе осуществления их отбора. При этом главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода |

| 2 | Учет объективных ограничений инвестиционной деятельности предприятия | При формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются следующие:

Система ограничений, устанавливаемая в процессе отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели |

| 3 | Обеспечение взаимосвязи инвестиционной программы с производственной и финансовой программами компании | Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой его деятельностью. Эта связь обеспечивается комплексным формированием денежных потоков по рассматриваемым видам деятельности предприятия в рамках конкретных временных периодов. Так, реализация каждого инвестиционного проекта и инвестиционной программы в целом должна быть обеспечена соответствующим финансированием, синхронизированным с ней во времени. Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую эффективность каждого инвестиционного проекта и инвестиционной программы в целом, должен быть обеспечен выпуском и реализацией соответствующей продукции (услуг) в запланированных объемах и сроках |

| 4 | Дифференциация критериев отбора по видам инвестиционных проектов | Осуществляется в разрезе конкретных форм реального инвестирования по независимым, альтернативным, комплементарным проектам и проектам, связанным отношениями замещения |

| 5 | Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам | Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается эффективным соотношением доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкалам «доходность – риск» и «доходность – ликвидность» с учетом избранной инвестиционной стратегии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности |

Окончательное формирование инвестиционной программы предприятия осуществляется с учетом всех трех ее параметров исходя из приоритетов, определяемых предприятием. Этот процесс характеризуется в инвестиционном менеджменте как наиболее предпочтительный для предприятий, реализующих инвестиционные проекты в рамках инвестиционной программы, обеспечивающей реализацию их инвестиционной стратегии.

Вместе с тем следует обратить особое внимание, что основными инструментами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются избранная схема его финансирования, а также разработанные капитальный бюджет и календарный график реализации инвестиционного проекта. Схема финансирования проекта определяет финансовую базу его осуществления и является основой формирования необходимых инвестиционных ресурсов и разработки бюджетов выполнения отдельных работ, а капитальный бюджет планируется обычно на период до одного года и отражает все расходы и поступления средств, связанные с реализацией реального проекта. Календарный график реализации инвестиционного проекта (программы) определяет базовые периоды времени выполнения отдельных видов работ и возложение ответственности исполнения (а соответственно, и рисков невыполнения отдельных этапов работ) на конкретных представителей заказчика (предприятия) или подрядчика в соответствии с их функциональными обязанностями, изложенными в контракте на выполнение работ.

Особого внимания заслуживает этап обеспечения постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы.

В результате реализации процесса управления реальными инвестициями на предприятии осуществляется инвестиционный контроллинг по основным результативным показателям каждого инвестиционного проекта (до завершения его жизненного цикла) и инвестиционной программы в целом.

В условиях динамичной экономической среды можно выделить преимущества реальных инвестиций перед другими видами инвестиционных вложений:

1. Учитывая, что реальное инвестирование может быть, а зачастую и является, основой инвестиционной деятельности предприятия, именно оно обеспечивает его стабильное экономическое развитие. Эта форма инвестиций позволяет компании увеличивать свое влияние на различных рынках товаров и услуг и завоевывать новые сегменты региональных и товарных рынков. Таким образом, реальное инвестирование способствует увеличению стоимости самого предприятия и его капитала.

2. Реальное инвестирование решает задачи операционной деятельности предприятия. Именно реальные инвестиции обеспечивают необходимый доход, который позволяет расширять производство, увеличивать ассортимент продукции и предлагаемых услуг, т. е. реальное инвестирование может решать стратегические задачи предприятия.

3. Большая прибыль, которую способно дать предприятию реальное инвестирование, обеспечивает высокий уровень рентабельности. Финансовые инвестиции не дают такого уровня рентабельности. Именно поэтому большинство предпринимателей склонны инвестировать свои финансовые активы именно в реальные инвестиционные объекты.

4. Основной риск всех направлений реального инвестирования – это риск морального старения, связанный с высокими темпами технологического развития и модернизации в современном мире.

5. Реальное инвестирование обеспечивает предприятию стабильный чистый денежный поток, который создается за счет амортизационных отчислений и нематериальных активов. Причем это может продолжаться уже после окончания реализации инвестиционных проектов.

6. Реальные инвестиции практически не подвержены риску инфляции. Реальные объекты инвестирования зачастую обеспечивают такой рост цен на инвестиционный продукт, который в разы превышает темпы инфляции. Это нередко приводит к ажиотажу вокруг объектов предпринимательской деятельности, основой развития которых является реальное инвестирование.

В своей основе реальные инвестиции не являются феноменом новым, неизвестным практике. Как было сказано выше, под реальными инвестициями раньше трактовались капитальные вложения. Новизна инвестиционного подхода заключается в следующем:

- реальные инвестиции рассматриваются как производная экономическая категория, т. е. определение носит макроэкономический характер;

- определение указывает на преобразование ресурсов во вложения в разнообразные виды деятельности;

- в определении ставится акцент на определенность риска, прогноза и эффекта инвестиций;

- конкретизируются цели осуществления инвестиционных вложений;

- используется комплексный подход к вопросам движения денежных средств в процессе воспроизводства, что предполагает согласование процессов, связанных с денежными потоками.

Таким образом, целесообразно признать, что реальные инвестиции являются элементом, обеспечивающим эффективное функционирование финансово-кредитной системы национальной экономики. Понимание того, что реальные инвестиции представляют собой не столько затраты, сколько вложения в будущее, поможет эффективнее организовать инвестиционный процесс. Инвестиции в основной капитал по видам деятельности представлены в прил. 2.

Модернизация рыночных отношений вызвала потребность в формировании комплексного подхода к эффективности использования реальных инвестиций, что обусловлено существенным изменением инвестиционного статуса государства и негосударственных структур, разделением их функций в инвестиционной деятельности. Практическую значимость эффективности использования инвестиций в различных видах и подвидах для определения тенденций развития финансирования реальных инвестиций в целом рассмотрим в следующих главах данного учебника.

Финансовые инвестиции часто рассматриваются как активная форма эффективного использования временно свободного капитала, поэтому, как правило, они представляют собой вложения в различные виды финансовых инструментов, перечень которых является достаточно широким. К наиболее традиционным объектам финансового инвестирования относят акции, облигации, банковские депозиты, производные ценные бумаги и инструменты и др. Финансовые вложения организаций по видам экономической деятельности представлены в прил. 3.

В современном мире финансовые инвестиции доступны как физическим, так и юридическим лицам. Особенностью таких инвестиций, в случае если речь идет о предприятиях, является их независимость по отношению к основному виду хозяйственной деятельности инвестора, в частности по отношению к операционной деятельности.

Уильям Ф. Шарп отмечает в своем исследовании, что в примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями.

В зависимости от срока финансовые инвестиции делятся на долгосрочные (более одного года) и краткосрочные (текущие) – до одного года. В финансовых инвестициях особо выделяют иностранные инвестиции, речь о которых пойдет в других разделах учебника.

Отметим, что чаще всего именно ценные бумаги занимают значимую долю среди активов, в которые производятся вложения денежных средств. Вложение денежных средств в различные виды ценных бумаг, свободно обращающихся на фондовом рынке, характеризуется следующими особенностями:

а) большим выбором альтернативных ценных бумаг; б) высоким уровнем государственного регулирования; в) развитой инфраструктурой фондового рынка; г) возможностью оперативного получения информации о состоянии и конъюнктуре фондового рынка.

К основным показателям, позволяющим оценить качество ценных бумаг, можно отнести следующие:

- коэффициент «цена/прибыль – P/F» («Price/Farning Ratio») – это соотношение цены акции к прибыли на одну акцию;

- доходность по дивидендам («Dividend yield») – это отношение годового дивиденда на одну акцию к ее средней рыночной цене;

- коэффициент «рыночная цена/балансовая стоимость акций» («Market to Book Ratio») – это отношение рыночного курса акции к цене в бухгалтерском отчете предприятия;

- отношение количества заявок на покупку и продажу ценных бумаг определенного вида;

- спрэд, отражающий разницу между ценой предложения и ценой спроса на конкретную ценную бумагу.

Инвестору, осуществляющему финансовые инвестиции, необходимо знать величину ожидаемого дохода ценной бумаги, чему равен риск и насколько ожидаемый доход компенсирует предполагаемый риск. При этом любой инвестор стремится к максимально возможной доходности с получением минимального риска.

Доход ценной бумаги состоит из двух элементов: дивидендов и дохода, связанного с изменением цены актива. Для аналитических целей предпочтение отдается показателю доходности – соотношению дохода и первоначальной цены актива, так как доход, выраженный в абсолютном отношении, может существенно меняться, т. е. последний нельзя использовать при сравнительном анализе, а в инвестировании это немаловажно.

Количественно доходность рассчитывается по формуле средней арифметической, а для оценки риска применяется дисперсия, или среднее квадратическое отклонение.

Для снижения уровня риска финансовые инвестиции обычно осуществляются путем вложения средств в различные финансовые инструменты, совокупность которых составляет инвестиционный портфель.

В наиболее общем виде инвестиционный портфель – это управляемая совокупность разных активов, ликвидность и срочность которых различаются. Если ни одна составляющая портфеля не является доминирующей, то такой портфель считают диверсифицированным. Инвестиционный портфель может быть «агрессивным», т. е. рискованным, но максимально доходным и «консервативным» – с минимальным риском, но стабильным не слишком большим доходом. Диверсифицировать инвестиционный портфель можно по различным критериям: по типам активов, отраслям, инструментам, эмитентам. В любом случае основной целью инвестора при управлении портфелем является сохранение баланса между доходностью, ликвидностью и риском.

Финансовые инвестиции можно рассматривать в двух аспектах:

- как стоимость ресурсов, потраченных на приобретение финансовых инструментов. С этой позиции финансовые инвестиции определяют финансовые потоки, представленные интервальным рядом, и определяются по сумме фактических затрат инвестора на их приобретение;

- как стоимость активов, представляющих финансовые права, которыми располагает инвестор на определенный момент времени. В этом случае финансовые инвестиции – это накопленная величина, которая характеризуется моментным рядом и определяется по балансовой стоимости инвестиций на конкретную дату.

Немаловажно при оценке финансовых инвестиций учитывать, что они могут быть рассчитаны как в валовом, так и в чистом выражении, т. е. с учетом и без учета принятых финансовых обязательств. Структура финансовых инвестиций организаций может быть определена группировкой по срокам, видам активов и направлениям инвестирования (табл. 6). Темпы изменения финансовых инвестиций рассчитываются с помощью динамических показателей.

Т а б л и ц а 6

| Показатели, млрд рублей | 2017 | 2018 | ||||

|---|---|---|---|---|---|---|

| Долгосрочные | Краткосрочные | Всего | Долгосрочные | Краткосрочные | Всего | |

| Общий объем финансовых вложений организаций В том числе: |

18 586,50 | 147 082,70 | 165 669,20 | 32 636,10 | 213 867,30 | 246 503,40 |

| в паи и акции и другие формы участия в капитале | 6 364,00 | 18 649,30 | 25 013,30 | 14 354,60 | 8 263,70 | 22 618,30 |

| долговые ценные бумаги и депозитные сертификаты | 4 764,60 | 37 265,20 | 42 029,80 | 7 148,00 | 45 390,00 | 52 538,00 |

| предоставленные займы | 5 541,40 | 19 584,30 | 25 125,70 | 7 808,50 | 46 463,70 | 54 272,20 |

| банковские вклады | 1 651,70 | 61 418,10 | 63 069,80 | 2 498,60 | 94 652,80 | 97 151,40 |

| прочие долгосрочные финансовые вложения | 264,8 | 10 165,80 | 10 430,60 | 826,4 | 19 097,10 | 19 923,50 |

Как и любым финансовым процессом, финансовым инвестированием необходимо управлять. Представим процесс управления финансовым инвестированием в виде следующих этапов:

- анализ состояния финансового инвестирования в предшествующем периоде: анализ тенденций динамики масштабов, форм и эффективности;

- прогнозирование объемов финансового инвестирования на предстоящий период;

- определение форм финансового инвестирования, исходя из целей и задач инвестора;

- создание портфеля финансовых инвестиций.

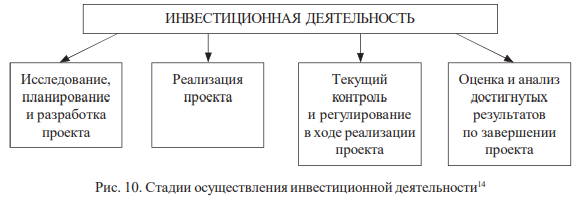

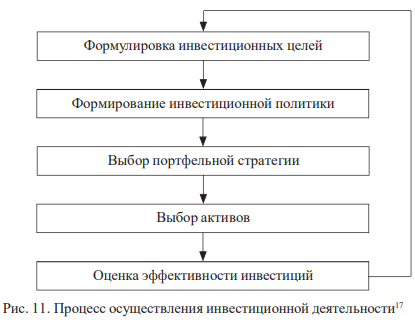

Рассматривая инвестиции, следует подробно остановиться на инвестиционной деятельности. Анализ этого понятия позволит провести исследования сущности инвестиции более подробно.

Коллективные и венчурные инвестиции

Возможности инвестиционного рынка постоянно расширяются. Этому способствует применение новых инструментов инвестирования, расширение круга участников, появление современных законодательных и нормативных актов, регулирующих операции инвестиционного рынка, что обусловлено как экономическими, так и юридическими предпосылками.

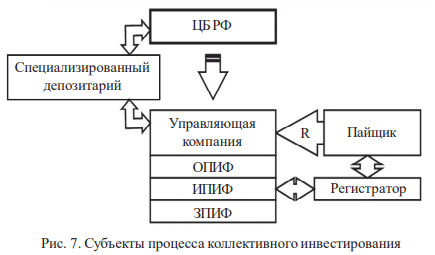

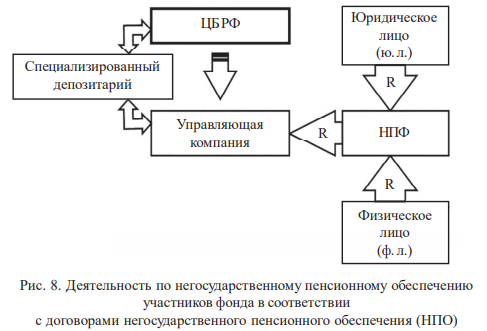

В условиях современности коллективные инвестиции являются весьма важной частью полноценных экономических отношений. Это достаточно многоаспектная сфера экономического хозяйствования и общественной деятельности, поскольку объектом купли-продажи на этом рынке, даже на общем фоне активов и инструментов, обращающихся на финансовом рынке, является весьма специфичный и разнообразный товар. Это предопределено тем, что, в зависимости от вида коллективного инвестиционного института, товаром могут выступать выпущенные ими ценные бумаги, страховая защита, свободные кредитные ресурсы, а также инвестиционные услуги, связанные с указанными объектами.

История формирования и развития коллективных инвестиций

Точка отсчета в процессе формирования и развития отрасли коллективных инвестиций, рассматриваемая в ракурсе исторических аспектов мирового финансового рынка, является весьма неоднозначной. Это обусловлено наличием широкого спектра разнящихся мнений относительно перечня инвестиционных форм и финансовых институтов, относящихся к данной отрасли.

Если рассматривать коллективные инвестиции строго с позиции наиболее полного соответствия финансовых институтов квалифицирующим сущностным характеристикам, точка отсчета будет определяться временным моментом, когда зафиксировано создание первых инвестиционных фондов, который, в свою очередь, приходится на 20–30-е гг. XX в. Если же использовать гибкость и определенные отступления при квалификации финансовых институтов отрасли коллективного инвестирования, включая в их число кооперативные формы, тогда точка отсчета будет определяться временным моментом, которым датируется учреждение первых финансовых кооперативных обществ (кредитных союзов/кооперативов). В этом случае точка отсчета приходится на вторую половину XIX в.