Основные подходы к управлению оборотным капиталом

Оборотный капитал типичного предприятия составляет примерно половину и более от объема его совокупных активов, поэтому решения по оборотному капиталу имеют большое влияние на доходность компании, степень риска и курс акций.

Ускорение оборачиваемости оборотных активов и оборотного капитала и сокращение длительности финансового цикла, достигаемое за счет опережающего роста выручки относительно запасов, дебиторской задолженности и высоколиквидных активов, приводят к увеличению рыночной стоимости предприятия.

Для предприятия, нацеленного на создание дополнительной стоимости, основной задачей является удовлетворение потребностей покупателей, а не экономия на затратах, поэтому эффективная финансовая политика должна быть направлена на то, чтобы при минимально допустимом объеме оборотных активов обеспечить бесперебойное функционирование предприятия и гарантировать покупателям своевременную отгрузку (своевременное предоставление услуг).

Управление оборотным капиталом представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, оптимизации структуры источников их финансирования.

Оборотный капитал предприятия: определения и классификация

Сущность оборотного капитала определяется его экономической ролью, а именно, необходимостью обеспечения непрерывного воспроизводственного процесса. В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт.

Оборотный капитал — это денежные средства и другое имущество, которое компания использует для осуществления своей текущей деятельности, непрерывно участвующее во всех стадиях кругооборота капитала одновременно.

В процессе производственной деятельности происходит постоянное преобразование отдельных элементов оборотного капитала. Предприятие покупает сырье и материалы, производит продукцию, затем реализует ее покупателям.

Образуется дебиторская задолженность, через некоторое время она превращается в денежные средства.

Следует отметить, что на каждом этапе кругооборота риск и ликвидность компании различны. Наибольший риск и минимальная ликвидность при вложении денежных средств в запасы сырья и материалов, минимальный риск и наибольшая ликвидность — при оплате счетов дебиторами, т. е. на стадии превращения дебиторской задолженности в деньги на расчетном счете.

В процессе своего движения оборотный капитал оказывается вложенным в оборотные (текущие) активы предприятия. В финансовой отчетности предприятия оборотные активы можно проанализировать по второму разделу бухгалтерского баланса.

С позиции ликвидности оборотные активы могут быть разделены на четыре группы:

- производственные запасы (сырье и материалы, незавершенное производство, готовая продукция и прочие запасы) — наименее ликвидные или медленно реализуемые оборотные активы;

- дебиторская задолженность — быстро реализуемые оборотные активы;

- краткосрочные финансовые вложения, денежные эквиваленты — наиболее ликвидные оборотные активы, но для обращения их в денежную наличность требуется определенное время;

- денежные средства — имеют абсолютную ликвидность и могут быть использованы для текущих расчетов немедленно.

По каждой группе оборотных активов должен решаться вопрос об их оптимальном размере.

Величина оборотных активов определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому в оборотных активах выделяют постоянную и переменную части.

Постоянные оборотные активы (или системная часть оборотных активов) — это та часть оборотных активов, потребность в которых относительно постоянна в течение всего операционного цикла и не зависит от сезонных, технологических и других особенностей деятельности. Согласно другой трактовке «постоянный оборотный капитал» определяют как необходимый минимум оборотных активов для осуществления производственной деятельности. Обычно сюда относят запасы и прочие оборотные активы.

Переменные оборотные активы (или варьирующая часть оборотных активов) отражают дополнительную потребность в оборотных активах, которая проявляется в пиковые периоды (при проявлении сезонного спроса) или в качестве страхового запаса. Как правило, к переменным оборотным активам относят суммы дебиторской задолженности, денежных средств и их эквивалентов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемости и выбора конкретных источников их финансирования.

Основные показатели управления оборотным капиталом

Оборотный капитал и политика в отношении управления им важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Рассмотрим основные показатели, на которых базируется данная политика управления и которые могут повлиять на достижение главной цели управления финансами — увеличение рыночной стоимости компании.

При анализе оборотных активов большая роль отводится собственному оборотному капиталу (собственным оборотным средствам). Собственный оборотный капитал показывает, в каком объеме оборотные активы покрываются собственными источниками финансирования и определяются как разность собственного капитала и внеоборотных активов. Данный показатель позволяет ответить на вопрос — хватит ли собственного капитала на покрытие внеоборотных активов и части оборотных (запасов, дебиторской задолженности и пр.)?

Собственный оборотный капитал был рассмотрен в п. 2.3 как один из основных показателей для оценки финансовой устойчивости компании. Для того чтобы предприятие было оценено как финансово устойчивое, собственный оборотный капитал должен составлять не менее 10 % от объема оборотных активов.

Собственный оборотный капитал представляет собой часть собственного капитала, которая идет на покрытие оборотных активов. Или, это часть оборотных активов, которая сформирована за счет собственного капитала.

Собственный оборотный капитал по балансу можно рассчитать двумя способами:

СОК1 = СК – ВА, (7.1)

где СОК — собственный оборотный капитал, ден. ед.;

СК — собственный капитал, ден. ед.;

ВА — внеоборотные активы, ден. ед.

СОК2 = ОА – ДО – КО, (7.2)

где ОА — оборотные (текущие) активы, ден. ед.;

ДО — долгосрочные обязательства, ден. ед.;

КО — краткосрочные обязательства, ден. ед.

Чистый оборотный капитал характеризует ту часть оборотных активов, которая сформирована за счет собственного и долгосрочного заемного капитала предприятия. Данный показатель также определяется двумя способами:

ЧОК1 = СК + ДО – ВА, (7.3)

где ЧОК — чистый оборотный капитал, ден. ед.

ЧОК2 = ОА – КО. (7.4)

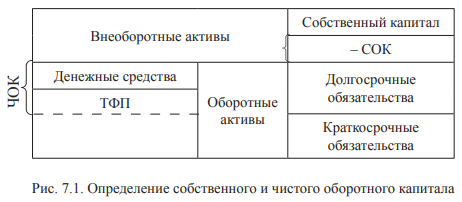

На рис. 7.1 собственный оборотный капитал и чистый оборотный капитал представлены схематично относительно бухгалтерского баланса.

При определении данных показателей первым способом задействованы «верхние» разделы баланса, вторым — «нижние» разделы. Поэтому часто эти способы носят название — способ «сверху» и способ «снизу». По рис. 7.1 видно, что СОК имеет отрицательное значение, так как собственный капитал меньше уровня внеоборотных активов. Это означает, что часть внеоборотных активов финансируется за счет долгосрочных источников финансирования.

Для многих предприятий отрицательное значение собственного оборотного капитала является вполне нормальным явлением, особенно это характерно для новых предприятий либо для тех, кто активно инвестирует в крупные проекты, дорогостоящее оборудование, технологии и т. д.

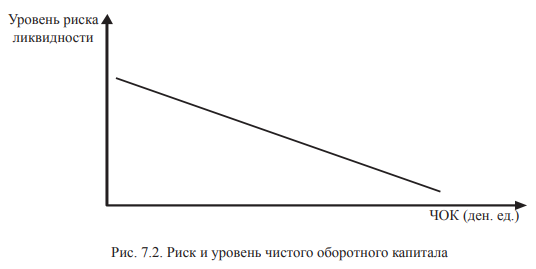

Одной из важнейших задач в управлении оборотным капиталом является наращение чистого оборотного капитала. Снижение ЧОК крайне нежелательно для предприятия, а отрицательное его значение говорит о повышенном риске ликвидности, так как в этом случае часть внеоборотных активов финансируется за счет краткосрочных обязательств.

Таким образом, разумное увеличение чистого оборотного капитала рассматривается как положительное явление, позволяющее сохранять стабильное финансовое состояние предприятия, иметь достаточную финансовую устойчивость и ликвидность. Чем больше величина ЧОК, тем меньше степень риска, и наоборот.

На рис. 7.2 представлена взаимосвязь между риском ликвидности предприятия и различными уровнями чистого оборотного капитала.

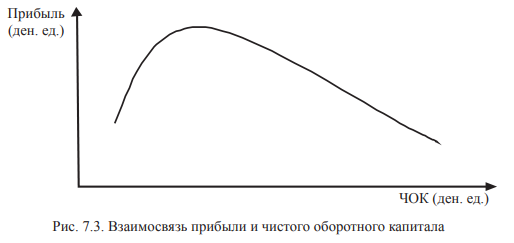

Несколько по-другому взаимодействует чистый оборотный капитал с уровнем прибыли предприятия (рис. 7.3).

Видно, что при низком уровне ЧОК наблюдается и невысокий уровень прибыли, так как предприятие испытывает недостаток оборотных средств и не может повысить выручку даже при наличии спроса на продукцию. При некотором оптимальном уровне ЧОК прибыль становится максимальной, и любое отклонение от этого уровня нежелательно. Дальнейшее повышение ЧОК приводит к тому, что предприятие будет иметь временно свободные, бездействующие оборотные активы, а также излишние издержки их финансирования, что влечет за собой снижение прибыли.

Таким образом, необходимо поддерживать некоторый оптимальный уровень чистого оборотного капитала (ЧОК).

Для анализа и определения эффективности управления оборотными активами используются показатели рентабельности и оборачиваемости оборотных активов в целом и отдельных составляющих.

Так, чистая рентабельность оборотных активов определяется следующим образом:

| ЧРОА = | ЧП | ×100%, (7.5) |

| OА |

где ЧП — чистая прибыль, ден. ед.

Данную формулу можно представить в виде двух составляющих — коммерческой маржи (или рентабельности продаж) и коэффициента оборачиваемости оборотных активов. Подобная интерпретация показателя рентабельности была рассмотрена в п. 2.4 как формула Дюпона.

| ЧРОА = | ЧП | ×100%× | В | = | ЧП | ×100%× | В | = КМ × КООА, (7.6) |

| OА | В | В | OА |

где В — выручка от реализации, ден. ед.;

КМ — коммерческая маржа или рентабельность продаж, %;

КООА — коэффициент оборачиваемости оборотных активов.

По формуле (7.6) можно определить, какой из показателей — коммерческая маржа или коэффициент оборачиваемости положительно (отрицательно) влияет на общее изменение чистой рентабельности оборотных активов.

Показатели оборачиваемости отдельных элементов оборотных активов относят к показателям внутренней эффективности, они были рассмотрены в п. 2.3. В рамках определения финансового цикла данные показатели будут рассмотрены в п. 7.3.

Е. С. Стоянова наряду с традиционными показателями СОК и ЧОК рассматривает еще ряд показателей, которые также представляют интерес при формировании подходов к управлению оборотным капиталом. Одним из таких показателей выступают текущие финансовые потребности предприятия, которые позволяют определить, обеспечена ли в полном объеме текущая деятельность корпорации финансовыми ресурсами, и если не обеспечена, то в каком объеме требуется кредитное финансирование.

Текущие финансовые потребности предприятия можно определить по следующей формуле:

ТФП = ЧОК – ДС, (7.7)

где ТФП — текущие финансовые потребности, ден. ед.;

ДС — денежные средства, ден. ед.

Текущие финансовые потребности — это часть чистых оборотных активов предприятия, которые могут быть вложены в запасы, дебиторскую задолженность, краткосрочные финансовые вложения (кроме денежных средств). И поскольку все перечисленные оборотные активы не обладают абсолютной ликвидностью, то при возникновении потребности в денежных средствах для текущей деятельности предприятие будет вынуждено обращаться за дополнительным источником финансирования.

Если текущие финансовые потребности вложены в запасы и дебиторскую задолженность, то речь идет об операционных финансовых потребностях, что связано с основной деятельностью компании. В случае вложения текущих финансовых потребностей в финансовые инструменты (краткосрочные финансовые вложения) говорят о внереализационных финансовых потребностях.

Таким образом, текущие финансовые потребности предприятия делятся на операционные финансовые потребности и внереализационные финансовые потребности:

ТФП = ОФП + ВФП, (7.8)

где ОФП — операционные финансовые потребности, ден. ед.;

ВФП — внереализационные финансовые потребности, ден. ед.

В свою очередь, показатель ОФП можно определить по формуле

ОФП = З + ДЗ – КЗ, (7.9)

где ОФП — операционные финансовые потребности, ден. ед.;

З — запасы (сырья и материалов, готовой продукции, незавершенное производство;

ДЗ — дебиторская задолженность, ден. ед.;

КЗ — кредиторская задолженность, ден. ед.

Если предприятие не вкладывает средства в краткосрочные финансовые инструменты, то ТФП = ОФП.

Для большинства предприятий в настоящее время текущие финансовые потребности, так же как и операционные финансовые потребности, имеют положительное значение. Это означает, что у предприятий имеются дополнительные потребности в краткосрочном финансировании.

Если же показатель ОФП (ТФП) отрицательный и кредиторская задолженность превышает сумму запасов и дебиторской задолженности, то такое предприятие в анализируемый период времени не испытывает недостатка текущего финансирования и в дополнительном внешнем финансировании не нуждается.

Какова же оптимальная величина текущих (операционных) финансовых потребностей? Каждое предприятие должно учитывать индивидуальные факторы, такие как длительность операционного и финансового цикла, сезонность и уровень спроса, темпы роста производства, величина и норма добавленной стоимости, срок хранения запасов и пр. Но в целом для рационального управления оборотным капиталом необходимо снижать величину ОФП (ТФП) до минимума.

В практике управления финансами предприятий существуют различные способы снижения операционных (текущих) финансовых потребностей:

1. Привлечение банковских кредитов. При наличии потребности в краткосрочном финансировании банковское кредитование для компаний является наиболее доступным средством. Современные кредитные продукты достаточно разнообразны, начиная от кредита в форме «овердрафт» до так называемых «кредитных линий».

2. Спонтанное финансирование — способ предоставления скидок покупателям за сокращение сроков расчета. Это достаточно недорогой способ получения средств, в настоящее время его используют практически все предприятия, независимо от сферы деятельности. Более подробно о расчете скидок будет сказано в главе 8 Управление дебиторской задолженностью.

3. Использование факторинга (договора финансирования под уступку денежного требования). Факторинг представляет собой деятельность специализированного учреждения (факторинговой компании или отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой корпорации) и управлению его долговыми требованиями. Договор о факторинге заключают обычно крупные и средние компании, у которых достаточно высокая доля дебиторской задолженности в структуре оборотных активов.

Определение финансового цикла

При управлении оборотным капиталом важно знать не только суммы дефицита или излишка текущего финансирования, но и периоды оборота основных элементов оборотного капитала.

Анализируя формулу (7.9) для расчета операционных финансовых потребностей, можно увидеть, что она связана с формулой финансового цикла.

Финансовый цикл представляет собой период полного оборота денежных средств, вложенных в оборотные активы, начиная с момента погашения кредиторской задолженности (за сырье и материалы) и заканчивая моментом получения денег за реализованную продукцию (погашения дебиторской задолженности). Чем больше финансовый цикл, тем ниже платежеспособность предприятия и выше потребность в краткосрочном финансировании.

Финансовый цикл определяется по следующей формуле:

ФЦ = ПОз + ПОДЗ – ПОКЗ, (7.10)

где ФЦ — финансовый цикл предприятия, в днях;

ПОз — период оборота запасов (сырья, готовой продукции, незавершенного производства), в днях;

ПОДЗ — период оборота дебиторской задолженности, в днях;

ПОКЗ — период оборота кредиторской задолженности, в днях.

Период оборота дебиторской задолженности также называют коммерческим циклом, а период оборота кредиторской задолженности — кредитным циклом.

По формуле (7.10) видно, что для сокращения финансового цикла необходимо снижать период оборота запасов и дебиторской задолженности и увеличивать период оборота кредиторской задолженности.

Период оборота запасов называют еще производственным циклом.

По-другому, производственный цикл — это цикл операций с материальными оборотными активами или период времени от момента закупки сырья до момента получения готовой продукции.

Формула производственного цикла выглядит следующим образом:

ПЦ = ПОс + ПОНП + ПОГП, (7.11)

где ПЦ — производственный цикл, в днях;

ПОс — период оборота сырья и материалов, в днях;

ПОНП — период оборота незавершенного производства, в днях;

ПОГП — период оборота готовой продукции, в днях.

Операционный цикл — период, в течение которого совершается полный кругооборот оборотных средств, начиная с момента поступления материалов на склад до момента поступления денег за реализованную продукцию.

Длительность операционного цикла рассчитывается как сумма периода оборота запасов и периода погашения дебиторской задолженности либо как сумма производственного и коммерческого циклов:

ОЦ = ПОз + ПОДЗ, (7.12)

где ОЦ — операционный цикл, в днях.

ОЦ = ПЦ + КЦ, (7.13)

где КЦ — коммерческий цикл, в днях.

Взаимосвязь между основными циклами в рамках управления оборотным капиталом предприятия представлена на рис. 7.4.

| Продолжительность операционного цикла | |||

| Продолжительность производственного цикла | Период оборота дебиторской задолженности (коммерческий цикл) | ||

| Период оборота запасов сырья и материалов | Период оборота незавершенного производства | Период оборота запасов готовой продукции | |

| Период оплаты кредиторской задолженности (кредитный цикл) | Продолжительность финансового цикла (цикла денежного оборота) | ||

Далее рассмотрим, каким образом определяются периоды оборота каждого из элементов оборотного капитала.

Периоды оборота элементов запасов необходимо рассчитывать по формулам:

| ПОс = | Зс | , (7.14) |

| Т |

где Зс — средняя величина запасов сырья и материалов за период, ден. ед.;

С — себестоимость производства за период, ден. ед.;

Т — продолжительность анализируемого периода, в днях.

| ПОнп = | Знп | ×T, (7.15) |

| С |

где Знп — средняя величина запасов незавершенного производства, ден. ед.

| ПОгп = | Згп | ×T, (7.16) |

| B |

где Згп — средняя величина запасов готовой продукции, ден. ед.;

В — выручка от реализации за анализируемый период, ден. ед.

Как правило, при анализе оборачиваемости принимают во внимание такие периоды времени, как месяц, квартал, полугодие, год. Соответственно, в формулы подставляют значения — 30, 90, 180 или 360.

При экспресс-анализе, когда используют только данные финансовой отчетности (бухгалтерского баланса и отчета о финансовых результатах), период оборота запасов укрупненно рассчитывают по формуле

| ПО = | З | ×T, (7.17) |

| B |

где З — средняя величина запасов по данным баланса, ден. ед.

Периоды оборота дебиторской и кредиторской задолженности находят по формулам:

| ПОдз = | ДЗ | ×T, (7.18) |

| B |

| ПОкз = | КЗ | ×T, (7.19) |

| B |

Если предприятие использует высоколиквидные оборотные активы (речь идет о краткосрочных финансовых вложениях), то период оборота всех оборотных средств (оборотного капитала) будет отличаться от финансового цикла. То есть, общий период оборота оборотного капитала находится по формуле

ПОок = ПОз + ПОдз + ПОва – ПОкз, (7.20)

где ПОок — период оборота оборотного капитала, в днях;

ПОва — период оборота высоколиквидных активов, в днях.

Формулируя задачу сокращения периода оборота оборотного капитала, необходимо помнить о том, что чрезмерное снижение данного показателя может повысить уровень риска ввиду низкой обеспеченности оборотными активами.

В дальнейшем это может привести к повышению стоимости капитала и, как следствие, повлиять на снижение рыночной стоимости компании.

Основные модели финансирования оборотных активов

В практике управления финансами выделяют три основных модели финансирования оборотных активов.

1. Консервативная модель предполагает финансирование всех постоянных оборотных активов и части варьирующих оборотных активов чистым оборотным капиталом. За счет неустойчивых источников (к которым относят краткосрочные заемные средства и кредиторскую задолженность) финансируется лишь часть варьирующих оборотных активов. Дебиторская задолженность обычно превышает кредиторскую задолженность, краткосрочные обязательства часто минимальны либо стремятся к нулю.

Консервативная модель также сопровождается минимальным риском, для нее характерны высокие показатели финансовой устойчивости, ликвидности и платежеспособности. Но в то же время в данной модели низкая рентабельность собственного (или инвестированного) капитала, так как высокий уровень чистого оборотного капитала экономически не выгоден для корпорации, это достаточно дорогой источник из-за более высокой стоимости.

Отказываясь от более дешевых источников, в частности, кредиторской задолженности, предприятие снижает риск, но нерационально использует собственный капитал.

Коэффициент чистого оборотного капитала в консервативной модели имеет достаточно высокое значение и стремится к единице. Определяется данный коэффициент по следующей формуле:

| Кчок = | ЧОК | , (7.21) |

| OА |

где КЧОК — коэффициент чистого оборотного капитала.

2. Агрессивная модель заключается в том, что чистый оборотный капитал покрывает только часть постоянных оборотных активов. Оставшаяся часть этих активов, а также варьирующие оборотные активы финансируются за счет краткосрочных (неустойчивых) источников. В связи с этим кредиторская задолженность в агрессивной модели обычно превышает дебиторскую, отсюда повышенный риск ликвидности, платежеспособности, низкие показатели финансовой устойчивости. Но при этом в агрессивной модели достаточно высокая рентабельность собственного капитала. Это достигается за счет высокого уровня запасов, дебиторской задолженности, но при использовании низкой доли собственного капитала.

Коэффициент чистого оборотного капитала в агрессивной модели минимален и часто стремится к нулю.

3. Компромиссная (умеренная) модель считается наиболее реальной, так как предполагает баланс между постоянными оборотными активами и чистым оборотным капиталом (ЧОК обычно устанавливается на уровне запасов). Дебиторская задолженность в модели примерно равна кредиторской, показатели ликвидности, рентабельности, финансовой устойчивости находятся в пределах нормативов либо имеют некие «усредненные» значения. Коэффициент чистого оборотного капитала в компромиссной модели устанавливается на уровне 0,5.

При выборе модели финансирования оборотных активов, ориентируясь на максимизацию рыночной стоимости, предприятия часто выбирают агрессивную модель. Но такой выбор является оправданным при следующих условиях:

- компания имеет устойчивую рыночную позицию, стабильный спрос на продукцию;

- достаточно высокий уровень кредитоспособности, возможность привлекать внешнее финансирование по оптимальной стоимости;

- положительное значение экономической добавленной стоимости (рентабельность инвестированного капитала превышает средневзвешенную стоимость капитала);

- повышенная инвестиционная активность.

Примеры решения задач

Пример 1. По данным табл. 7.1 рассчитайте основные показатели управления оборотным капиталом: СОК, ЧОК, ТФП и ОФП. Сделайте выводы.

Таблица 7.1

| Актив | Пассив | ||

|---|---|---|---|

| Показатель | Значение показателя (тыс. руб.) | Показатель | Значение показателя (тыс. руб.) |

| Основные средства | 4 300 | Уставный капитал | 1 800 |

| Нематериальные активы | 400 | Резервный капитал | 600 |

| Долгосрочные финансовые вложения | 1 600 | Нераспределенная прибыль | 1 300 |

| Запасы сырья | 1 750 | Долгосрочный кредит | 3 100 |

| Незавершенное производство | 900 | Краткосрочный кредит | 1 900 |

| Готовая продукция | 500 | Кредиторская задолженность | 1 800 |

| Дебиторская задолженность | 820 | ||

| Денежные средства | 230 | ||

| Итого | 10 500 | Итого | 10 500 |

Решение

Используя формулы из п. 7.2, рассчитаем требуемые показатели:

СОК1 = (1800 + 600 + 1300) – (4 300 + 400 + 1 600) = –2600 тыс. руб.;

СОК2 = (1750 + 900 + 500 + 820 + 230) – (1900 + 1800) – 3100 = –2600 тыс. руб.

Отрицательное значение СОК говорит о том, что часть внеоборотных активов финансируется за счет долгосрочного кредита.

ЧОК = СОК + ДО = –2 600 + 3100 = 500 тыс. руб.;

ТФП = 500 – 230 = 270 тыс. руб.;

ОФП = (1750 + 900 + 500) + 820 – 1800 = 2 170 тыс. руб.

Величина текущих финансовых потребностей вполне приемлемая, это означает, что у компании в целом нет проблем с финансированием. Но в то же время высокое значение операционных финансовых потребностей говорит о чрезмерных вложениях корпорации в запасы сырья и незавершенное производство, что требует отдельного анализа.

Пример 2. Необходимо рассчитать рентабельность оборотных активов по формуле Дюпона, используя данные табл. 7.1.

Выручка от реализации компании за отчетный период составила 14500 тыс. руб., прибыль от продаж — 2700 тыс. руб. Долгосрочный кредит был привлечен под ставку 11 % годовых, краткосрочный — под 14 %. Ставка налога на прибыль — 20 %.

Решение

Определим чистую прибыль за анализируемый период:

ЧП = (2 700 – 0,11 × 3100 – 0,14 × 1 900) × (1 – 0,2) = 1 674,4 тыс. руб.

Далее используем формулу (7.6):

| КМ = | 1674,4 | × 100% = 11,55 %; |

| 14500 |

ОА = 1750 + 900 + 500 + 820 + 230 = 4200 тыс. руб.;

| КООА = | 14500 | = 3,45; |

| 4200 |

ЧРОА = 11,55 % × 3,45 = 39,8 %.

Сделаем проверку:

| ЧРОА = | 1 674,4 | × 100% = 39,8 %. |

| 4200 |

Пример 3. Используя данные Примера 1 и Примера 2, рассчитайте производственный, операционный и финансовый циклы.

Решение

Определим себестоимость как разность выручки от реализации и суммы прибыли от продаж:

С = 14 500 – 2 700 = 11 800 тыс. руб.

Далее найдем периоды оборота основных элементов производственного цикла, учитывая, что анализ проводится за год:

| ПОс = | 1750 | × 360 = 53,3 = 53 дня; |

| 11 800 |

| ПОнп = | 900 | × 360 = 22,3 = 22 дня; |

| 14500 |

| ПОгп = | 500 | × 360 = 12,4 = 12 дней. |

| 14500 |

Таким образом, производственный цикл составит:

ПЦ = 53 + 22 + 12 = 87 дней.

Найдем период оборота дебиторской задолженности (коммерческий цикл):

| ПОдз = | 820 | × 360 = 20,4 дня. |

| 14 500 |

Период оборота кредиторской задолженности (кредитный цикл):

| ПОкз = | 1 800 | × 360 = 54,9 = 60 дней. |

| 11 800 |

Соответственно, операционный и финансовый циклы:

ОЦ = 87 + 20 = 107 дней;

ФЦ = 107 – 60 = 47 дней.

Пример 4. Определите, к какому типу можно отнести модель финансирования оборотных активов компании по данным Примеров 1–3. Обоснуйте вывод, используя конкретные показатели.

Решение

Как было отмечено в п. 7.4, по уровню чистого оборотного капитала (коэффициенту ЧОК) компании можно определить тип модели финансирования оборотных активов.

| Кчок = | 500 | = 0,12. |

| 4 200 |

Так как данный коэффициент достаточно низкий (стремится к 0), то можно сделать предположение об агрессивной политике финансирования оборотных активов.

Подтвердим вывод, рассчитав коэффициенты текущей ликвидности, автономии (независимости), а также рентабельность собственного капитала.

| Ктл = | 4 200 | = 1,13; |

| 1900 + 1800 |

| Ка = | 1800 + 600 + 1300 | = 0,35; |

| 10 500 |

| ЧРск = | 1 674,4 | × 100% = 45,3 %. |

| 3 700 |

Коэффициент текущей ликвидности и автономии значительно меньше нормы, что говорит о низкой ликвидности предприятия и наличии финансового риска.

В то же время показатель рентабельности собственного капитала достаточно высокий. Все это подтверждает вывод о доминировании на рассматриваемом предприятии агрессивной модели финансирования оборотных активов.