Источники формирования финансовых ресурсов предприятия

Основные подходы к определению капитала предприятия

В общем виде капитал представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, которая используется для финансирования активов, приносящих предприятию прибыль.

На сегодняшний день в рамках бизнес-отношений используются следующие подходы к трактовке и расчету величины капитала:

- экономический;

- бухгалтерский;

- учетно-аналитический.

Экономический подход базируется на концепции физического капитала. В рамках этого подхода капитал часто делят на реальный и финансовый.

Реальный капитал связан с материально-вещественными благами или факторами производства. К ним относят здания и сооружения, машины, оборудование, сырье, материалы. Финансовый капитал воплощается в денежных средствах и ценных бумагах. То есть, согласно экономическому подходу величину капитала необходимо определять как итог бухгалтерского баланса по активу.

Бухгалтерский подход основан на концепции финансового капитала.

Согласно этой концепции капитал определяется с позиции заинтересованности собственников в активах компании. В данном случае речь идет о размере собственного капитала или «фонда собственников». В бухгалтерском балансе это третий раздел «Капитал и резервы». Часто капитал с точки зрения бухгалтерского подхода сопоставляют с чистыми активами компании.

Учетно-аналитический подход основан на модификации концепции финансового капитала. В настоящее время предприятия очень редко используют в качестве источников финансирования только собственные ресурсы.

Обычная практика для современных компаний — привлечение как долгосрочных, так и краткосрочных источников финансирования. За всеми заемными источниками финансирования стоят определенные группы лиц — лендеры и кредиторы. Согласно формулировкам, представленным в зарубежной экономической литературе, лендеры предоставляют свои средства только на долгосрочной основе, в то время как кредиторы — это поставщики краткосрочных финансовых ресурсов. В соответствии с учетно-аналитическим подходом капитал рассматривают с точки зрения инвесторов (собственников и лендеров). По-другому, в данном случае капитал определяется как сумма третьего и четвертого разделов бухгалтерского баланса.

Наука управления финансами в настоящее время базируется в большей степени на идеях учетно-аналитического подхода как более современного и опирающегося на идеи финансовой науки как таковой.

Конкретизируя понятие капитала согласно учетно-аналитическому подходу, рассматривают инвестированный капитал (IC — investment capital) — средства, на длительный период вложенные в деятельность компании. Под инвестированным капиталом также понимают собственный капитал и долгосрочный заемный капитал.

Рассматривая различные вопросы управления финансовыми ресурсами предприятия, мы будем использовать различные определения финансового капитала.

Наиболее распространенными являются следующие его виды: собственный капитал, заемный капитал, акционерный капитал, уставный капитал, добавочный капитал, резервный капитал, основной капитал, оборотный капитал, собственный оборотный капитал, чистый оборотный капитал.

В настоящее время в финансово-экономической литературе все чаще наряду с финансовым капиталом рассматривают интеллектуальный, человеческий и социальный капитал.

Собственный и заемный капитал предприятия

Несмотря на многообразие определений термина «капитал», наибольшее внимание в управлении финансами предприятия уделяют собственному и заемному капиталу.

Собственный капитал представляет собой часть стоимости в активах предприятия, остающуюся после удовлетворения требований третьих лиц (или после вычитания всех его обязательств).

В состав собственного капитала входят следующие элементы:

- Уставный капитал.

- Добавочный капитал.

- Резервный капитал.

- Нераспределенная прибыль.

Уставный капитал определяет минимальный размер имущества предприятия, гарантирующего интересы кредиторов. Величина уставного капитала формируется при создании предприятия и зависит от его организационно-правовой формы. Так, в настоящее время минимальный уставный капитал публичного акционерного общества должен составлять 100 тыс. руб. Минимальный уставный капитал непубличного общества, а также общества с ограниченной ответственностью — 10 тыс. руб.

Добавочный капитал — это довольно условная статья в пассиве баланса, так как величина ее зависит от качества оценки основных составляющих:

- суммы дооценки основных средств;

- суммы разницы между продажной и номинальной ценой акций при их первичном размещении;

- положительных курсовых разниц по вкладам в уставный капитал в иностранной валюте.

Резервный капитал отражает сформированные за счет чистой прибыли резервы предприятия. В акционерных обществах должен создаваться резервный фонд в размере, предусмотренном уставом общества, но не менее пяти процентов от его уставного капитала. Согласно Закону «Об акционерных обществах» резервный капитал предназначен для покрытия убытков предприятия, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль — это прибыль, которая не была распределена собственниками по результатам отчетного периода, она отражается в балансе нарастающим итогом и является основным индикатором, отражающим эффективность операционной, финансовой и инвестиционной деятельности.

Теоретически рассуждая о преимуществах собственного капитала, можно выделить следующие моменты:

- собственный капитал характеризуется простотой привлечения, так как решения, связанные с увеличением собственного капитала, принимаются собственниками и менеджерами без необходимости получения согласия внешних сторон;

- собственный капитал находится в распоряжении предприятия неограниченное время и является гарантией защиты интересов кредиторов;

- доля собственного капитала в активах предприятия является одним из показателей финансовой устойчивости и кредитоспособности;

- собственный капитал является источником финансирования наиболее рискованных инвестиционных проектов.

Но при формировании рациональной структуры источников средств необходимо учитывать и ограничения использования собственного капитала, связанные:

- с более высокой стоимостью привлечения собственных источников финансирования, нежели заемных;

- с отсутствием налоговой экономии, так как дивиденды собственникам всегда выплачиваются из чистой прибыли;

- с невозможностью увеличить рентабельность собственного капитала (ввиду отсутствия эффекта финансового рычага, который более подробно будет рассмотрен в главе 5 Эффект финансового рычага и финансовый риск).

При ликвидации предприятия имущество распределяется между собственниками пропорционально их долевому участию в собственном капитале, таким же образом распределяются дивиденды и права в управлении (право голоса).

При рассмотрении собственного капитала в управлении финансами часто встает вопрос о его количественной оценке. При этом в большинстве случаев выделяют следующие виды оценок:

1. Балансовая оценка — это оценка, представленная в основной отчетной форме — бухгалтерском балансе. Применительно к собственному капиталу эта оценка представляет собой итог третьего раздела баланса «Капитал и резервы».

2. Рыночная оценка представляет собой «капитализацию компании», под которой понимают произведение рыночной цены акции предприятия на число акций, выпущенных в обращение. Данный показатель является одним из ключевых в большинстве рейтингов ведущих компаний мира. Рыночная оценка возможна только для листинговых акционерных обществ — тех предприятий, акции которых обращаются на фондовом рынке.

Рыночная оценка собственного капитала чаще всего существенно отличается от балансовой, причем в любую сторону. Таким образом, балансовые оценки, как правило, устойчивы, а рыночные, наоборот, могут изменяться. Поэтому балансовые оценки намного удобнее использовать при разработке различных планов, например, при планировании структуры источников.

Заемный капитал в традиционном смысле представляет собой средства, предоставленные на долгосрочной основе предприятию сторонними лицами либо государством. Такой подход обычно рассматривается в зарубежных учебниках по управлению финансами.

Для нашей страны характерно наличие двух видов заемного капитала — долгосрочного и краткосрочного. Критерием такого деления является срок, на который предоставляются заемные средства (более 12 месяцев и до 12 месяцев).

К долгосрочному заемному капиталу относят долгосрочные кредиты, облигационные займы и финансовый лизинг. К краткосрочному заемному капиталу — краткосрочные кредиты, текущую кредиторскую задолженность, другие обязательства.

Сумма собственного и долгосрочного заемного капитала представляет собой также постоянный капитал компании (ранее был использован термин «инвестированный капитал», что является синонимом). Долгосрочные кредиты, как правило, привлекаются предприятиями для инвестиционных целей — модернизации оборудования, нового строительства, новых технологий. В экономически развитых странах к долгосрочным кредитам прибегают обычно предприятия малого и среднего бизнеса. Крупные же корпорации потребность в долгосрочном капитале удовлетворяют с помощью облигационных займов.

Краткосрочные банковские кредиты, как правило, привлекаются для финансирования оборотных активов предприятия, например, на покрытие временного дефицита денежных средств, приобретение товаров, производственных запасов и пр.

Теоретически для заемного капитала также возможны балансовая и рыночная оценки. Но практически рыночная оценка возможна только в отношении займов, оформленных ценными бумагами, обращающимися на вторичном рынке. Что же касается банковского кредита и финансового лизинга, то соответствующие суммы оговариваются в специальных договорах и после их заключения, как правило, уже не зависят от конъюнктуры рынка ссудных капиталов. Именно два последних источника играют важнейшую роль в финансировании зарубежных компаний за счет заемных средств. В нашей стране ситуация пока противоположная, т. е. в основе заемного капитала лежат банковские кредиты. В дополнение к показателю капитализации в управлении финансами предприятия важную роль играет показатель, рассчитываемый как сумма рыночных стоимостей собственного (акционерного) и заемного капиталов, которые условно можно назвать «рыночной стоимостью компании». В главе 1 Основы управления финансами предприятия была сформулирована основная цель управления финансами предприятия, которая как раз заключается в максимизации рыночной стоимости компании.

Итоги анализа собственного и заемного капитала предприятия, их основные различия приведены в табл. 3.1.

Таблица 3.1

| Признак | Тип капитала | |

|---|---|---|

| Собственный | Заемный | |

| 1. Право на участие в управлении предприятием | Дает право на участие в управлении | Не дает права на участие в управлении |

| 2. Право на получение части прибыли и имущества | Прибыль делится между собственниками по остаточному принципу после вычета финансовых обязательств | Кредиторы имеют первоочередное право на возвращение суммы долга |

| 3. Ожидаемая доходность | Варьирует в зависимости от эффективности деятельности предприятия | Обычно определена заранее кредитным договором |

| 4. Срок возврата капитала | Не установлен | Установлен условиями договора |

| 5. Льгота по налогу (налоговая экономия) | Отсутствует, так как дивиденды выплачиваются из чистой прибыли | Присутствует, так как проценты могут быть отнесены на расходы |

| 6. Влияние на финансовую устойчивость предприятия | Повышается финансовая независимость, минимизируется риск потери финансовой устойчивости | Повышается зависимость от внешних источников финансирования, увеличивается риск неплатежеспособности и снижения финансовой устойчивости |

Наряду с оценкой капитала большое внимание в управлении финансами уделяется такому понятию, как «стоимость капитала».

Определение стоимости капитала

Концепция стоимости капитала, как это было отражено в главе 1, является одной из базовых в теории управления финансами предприятия. Суть этой концепции заключается в том, что за каждый привлеченный в деятельность компании источник финансирования необходимо платить: акционеры ждут выплат дивидендов, банки — проценты за предоставленные кредиты, инвесторы — проценты за вложенные инвестиции и т. д. Даже если для инвестиционных целей используется прибыль, ее привлечение не является «бесплатным», так как в этом случае финансовому менеджеру необходимо учитывать альтернативные расходы. Бесплатных источников финансирования практически не существует (как редкое исключение здесь иногда рассматривается кредиторская задолженность), поэтому по отношению ко всем источникам применяют термин «стоимость капитала».

С тоимость капитала — это общая сумма средств, которую платит предприятие за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

По-другому, стоимость капитала — это некая процентная ставка (обычно годовая) или арендная плата за пользование средствами.

С одной стороны, стоимость капитала — это уровень затрат предприятия на привлечение доходов, с другой — уровень доходов, которые получают поставщики капитала. Всегда следует ориентироваться на требуемую инвесторами норму доходности, в то же время эта норма должна быть «реальной» для предприятия.

В науке управления финансами используют полное и сокращенное название данного показателя, соответственно, WACC (weighted average cost of capital), что в переводе означает «средневзвешенная стоимость капитала компании», или CC (cost of capital) — стоимость капитала. При этом полное название связано с методикой расчета показателя, а именно, стоимость общего капитала предприятия определяется по формуле среднеарифметической взвешенной.

Чтобы привести стоимость всех источников финансирования капитала предприятия к сопоставимому виду, к «одному знаменателю», принято рассчитывать средневзвешенную стоимость капитала на посленалоговой основе. Это связано с тем, что плата за собственные источники относится на финансовые результаты (дивиденды выплачиваются из прибыли после налогообложения), а проценты за заемные источники полностью или частично могут быть отнесены на расходы предприятия.

В некоторых отечественных источниках вместо понятия «стоимость капитала» используют понятие «цена капитала», что является не совсем корректным, так как в данном случае речь идет о себестоимости капитала, т. е. о затратах, которые несет предприятие в случае привлечения тех или иных источников финансирования.

Вообще, основная роль средневзвешенной стоимости капитала в управлении стоимостью компанией заключается в том, что она показывает минимально допустимый уровень рентабельности инвестированного капитала, при котором предприятие не создает и не «разрушает» стоимости. То есть, это некая точка безубыточности для рентабельности капитала. Для создания положительной стоимости компании необходимо, чтобы рентабельность инвестированного капитала превышала его средневзвешенную стоимость.

Следует отметить, что стоимость капитала можно рассчитывать на основе рыночных или балансовых оценок стоимости всех составляющих капитала компании. Несомненно, более объективные результаты будут при использовании рыночных оценок, но их определение всегда сопровождается значительными трудностями и часто является более субъективным.

В общем виде стоимость отдельного источника капитала определяется как отношение платы (процентов, дивидендов) за использование этого источника к общей его сумме. Если, например, стоимость капитала составляет 15 %, то это означает, что за каждые 100 руб. привлеченных финансовых ресурсов предприятие в среднем платит 15 руб. (и это будут финансовые издержки предприятия).

Понятие стоимости капитала используется в следующих случаях:

1.Для максимизации рыночной стоимости компании (что является основной целью управления ее финансами) менеджеры должны минимизировать все затраты, включая капитал, отсюда следует необходимость «измерить» капитал, определить его стоимость.

2. При дисконтировании денежных потоков в случае реализации инвестиционных проектов стоимость капитала рассматривается в качестве нормы дисконта (в зависимости от источника привлечения инвестиций это может быть как стоимость только собственного или заемного капитала, так и общая средневзвешенная стоимость совокупного капитала).

3. В случае сопоставления с внутренней нормой рентабельности (доходности) инвестиционного проекта, а именно, если внутренняя норма рентабельности больше стоимости капитала, то проект одобряется, и наоборот.

4. При выборе наилучшей возможности из нескольких вариантов привлечения заемного капитала в данном случае предприятие выбирает вариант с наименьшей ставкой процента.

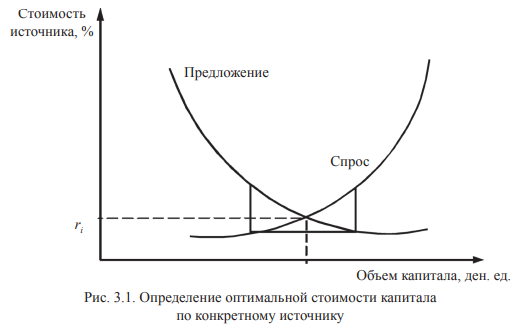

В условиях равновесного рынка капитала стоимость источников средств формируется в результате взаимодействия участников этого рынка. На рис. 3.1 условно представлены кривые спроса и предложения на капитал.

Нисходящая кривая представляет собой кривую предложения на капитал данного типа. Чем больше предложение, тем ниже стоимость, которую согласны платить потенциальные пользователи. Восходящая кривая — кривая спроса, ее поведение противоположно изменению кривой предложения. Чем больше спрос на данный вид капитала, тем большую стоимость готовы платить за него покупатели (предприятия и компании).

В точке пересечения кривых спроса и предложения можно наблюдать оптимальное значение объема капитала, которое устанавливается на рынке капитала в конкретный момент времени, и, соответственно, оптимальную (минимальную) стоимость данного источника в % годовых (ri).

В общем виде стоимость капитала всего предприятия определяется по следующей формуле:

WACC = Σri×di, (3.1)

где ri — стоимость i-го источника средств, в %;

di — удельный вес i-го источника средств в общей сумме;

n — количество источников средств.

Стоимость конкретного источника капитала определяют следующие элементы:

- уровень реальной безрисковой ставки (или минимальной ставки доходности);

- премия за риск;

- уровень инфляции;

- косвенные затраты на размещение отдельных финансовых инструментов (например, эмиссионные расходы при выпуске акций, облигаций);

- оплата дополнительных услуг (например, страхование кредита и др.);

- налоговая экономия (возникает при возможности отнести плату за источник финансирования к расходам предприятия).

Процесс определения стоимости капитала предприятия включает следующие основные этапы:

- Определение стоимости каждого элемента капитала.

- Расчет средневзвешенной стоимости всего капитала.

- Сопоставление стоимости собственного и заемного капитала.

- Планирование границы эффективного использования дополнительно привлекаемого капитала (определение предельной стоимости капитала).

Далее рассмотрим определение стоимости отдельных источников. Для некоторых их видов стоимость определяется достаточно легко (например, для банковского кредита), для других источников сделать это довольно сложно (например, для обыкновенных акций).

Определение стоимости источника «заемный капитал»

Традиционно стоимость заемного капитала определяется по таким составляющим, как банковские кредиты, облигационные займы и финансовый лизинг.

В качестве ставки требуемой доходности здесь выступают годовые ставки по кредиту, доходность к погашению облигаций и ставки лизинговых платежей.

Следует отметить, что большая часть процентов по элементам заемного капитала в соответствии с действующим законодательством РФ признается расходами в целях налогообложения, тем самым снижаются затраты предприятия на величину невыплаченного налога на прибыль. Кроме того, стоимость заемного капитала должна рассчитываться по эффективной процентной ставке, учитывающей стоимость дополнительных затрат (оформление кредита, обслуживание текущего счета, выпуск и размещение облигаций и др.).

Согласно Налоговому кодексу (НК) РФ расходами по долговым обязательствам признается процент, исчисленный исходя из фактической процентной ставки. До 1 января 2015 г. положения ст. 269 НК РФ устанавливали предельное значение признания расходов по любым долговым обязательствам. Интервал предельных значений в связи с нестабильной экономической ситуацией в последние годы несколько раз был изменен. Например, в 2015 г. предельное значение процентной ставки составляло 180 % ключевой ставки Центрального банка (ЦБ) РФ по рублевым долговым обязательствам.

В настоящее время по обычным сделкам в расходы принимается вся сумма процентов по займам и кредитам. В соответствии со ст. 269 НК лимитируются только проценты по контролируемым сделкам (сделкам между взаимозависимыми лицами). То есть, расходами по долговым обязательствам, оформленными в рублях и возникшими в результате сделки, признаваемой контролируемой, признаются от 75 до 125 % (начиная с 1 января 2016 г.) ключевой ставки ЦБ РФ.

По долговым обязательствам, оформленным в иностранной валюте, в НК также имеются интервалы предельных значений, причем они различны для обязательств, оформленных в различных валютах (евро, китайских юанях, фунтах стерлингов, швейцарских франках или японских йенах, долларах).

В данном пособии остановимся более подробно на долговых обязательствах в национальной валюте. Так, если в настоящее время процентная ставка по банковскому кредиту находится в диапазоне 75–125 % от ключевой ставки Банка России (соответственно для всех сделок, как для обычных, так и для контролируемых), то стоимость банковского кредита будет равна процентной ставке по кредиту, скорректированной на ставку налогообложения прибыли, т. е. приведенной к посленалоговой базе:

rк = СП×(1 – СНП), (3.2)

где rк — стоимость банковского кредита, в %;

СП — эффективная ставка процентов по банковскому кредиту, в %;

СНП — ставка налогообложения прибыли, в долях ед.

Формула (3.2) является базовой для определения стоимости источников заемных средств (долговых обязательств), она приведена во всех учебниках по управлению финансами предприятия.

Если же необходимо учесть российские условия налогообложения прибыли и ставка по кредиту выше 125 % ключевой ставки ЦБ (для контролируемых сделок), то стоимость данного источника определяется по формуле

rк = СП – СПр + СПр ×(1 – СНП), (3.3)

где СПр — 125 % ключевой ставки ЦБ.

Например, если предприятие берет рублевый кредит под ставку 18 % годовых (и сделка является контролируемой), то при ключевой ставке ЦБ 10 % и ставке налога на прибыль 20 % стоимость этого источника для предприятия составит:

rк = (18 − 10 ×1,25) + 10× 1,25 ×(1 − 0,2) = 15,5 %.

В процессе определения стоимости источника «банковские кредиты» рекомендуется рассматривать каждый из них в отдельности, поскольку часто предприятия обращаются в несколько банков и, следовательно, имеют кредиты на различных условиях.

При размещении предприятием облигаций по номиналу стоимость данного источника равна купонной ставке, скорректированной на ставку налогообложения прибыли, как и по банковскому кредиту.

rо = k ×(1 – СНП), (3.4)

где rо — стоимость облигационного займа, в %;

k — купонная ставка, в %.

Если облигации размещаются по цене, отличной от номинала, то стоимость облигационного займа будет определяться по формуле

| rо = | K + (N - P):n | ×(1 – СНП)×100%, (3.5) |

| (N + P):2 - A |

где К — величина годового купонного дохода, ден. ед.;

N — номинальная цена облигационного займа, ден. ед.;

P — цена размещения облигационного займа, ден. ед.;

n — срок облигационного займа, в годах;

А — агентские (или дополнительные) затраты, ден. ед.

При размещении облигаций с дисконтом стоимость данного источника определяется следующим образом:

Стоимость финансового лизинга определяется ежегодной относительной суммой лизинговых платежей, в которые входит плата за использование заемных средств, комиссионное вознаграждение лизингодателю, плата за дополнительные услуги, а также амортизация объекта лизинга.

rл = ЛП×(1 – СНП), (3.7)

где rл — стоимость финансового лизинга, в %;

ЛП — годовая ставка лизинговых платежей, в %.

Еще одним источником краткосрочного финансирования в России является кредиторская задолженность. В зарубежной литературе стоимость этого источника практически не рассматривается. Как известно, в нашей стране кредиторская задолженность присутствует практически у 90 % предприятий, и основную долю в ее структуре составляет задолженность поставщикам и подрядчикам.

Если предприятие рассчитывается с поставщиками сырья и материалов вовремя, согласно условиям контракта, то в некоторых случаях стоимость источника «кредиторская задолженность» равна нулю. Если цена сырья отличается при дате отгрузки и дате оплаты товаров (при отгрузке она, безусловно, ниже), то стоимость кредиторской задолженности можно рассчитать, выразив, как и другие элементы стоимости капитала, в годовой процентной ставке. В данном случае речь идет о предоставлении скидки во время отгрузки, более подробно данный вопрос рассмотрен в главе 8.

Если предприятие нарушает условие договора по срокам оплаты, то просроченная кредиторская задолженность ведет к начислению пени и штрафам. В этом случае стоимость кредиторской задолженности определяется как отношение суммы штрафов и пени, уплаченных предприятием, к величине кредиторской задолженности:

| rКЗ = | Штрафы | ×(1 – СНП), (3.8) |

| КЗ |

где rКЗ — стоимость кредиторской задолженности, в %;

КЗ — величина кредиторской задолженности поставщикам и подрядчикам, ден. ед.

Так как согласно ст. 265 НК в состав внереализационных расходов входят расходы в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, то стоимость кредиторской задолженности также приводится к посленалоговой базе.

Определение стоимости источника «собственный капитал»

Стоимость источника «собственный капитал» измерить несколько сложнее, нежели стоимость заемного капитала. С позиции определения стоимости выделяют следующие источники собственных средств предприятия:

- привилегированные акции;

- обыкновенные акции;

- добавочный капитал;

- нераспределенная прибыль.

Так как размер дивиденда по привилегированным акциям заранее определен, то стоимость привилегированных акций может быть рассчитана по формуле

| rПА = | D | ×100%, (3.9) |

| PПА |

где rПА — стоимость источника «привилегированные акции», в %;

D — величина фиксированных дивидендных выплат в каждом периоде, ден. ед.;

PПА — текущая рыночная цена акции, ден. ед.

Так как дивиденды по привилегированным акциям выплачиваются в первоочередном порядке по сравнению с дивидендами по обыкновенным акциям, то уровень риска по этим акциям меньше, следовательно, и меньше норма доходности (стоимость капитала).

Если предприятие планирует выпустить новые привилегированные акции, то стоимость источника может быть рассчитана по формуле

| rПА = | D | :(1-f)×100%, (3.10) |

| PПА |

где f — уровень дополнительных расходов на размещение акций, в долях единицы (по-другому, флотационная стоимость).

При эмиссии акций предприятие несет дополнительные расходы, связанные с мониторингом фондового рынка, оплатой услуг финансовых посредников, печатанием бланков ценных бумаг и т. п.

Обыкновенные акции являются более рискованным финансовым инструментом, так как они имеют более низкий приоритет в выплате дивидендов.

Кроме того, выплата и размер дивидендов по обыкновенным акциям, в отличие от привилегированных, не являются юридической обязанностью компании и зависят от эффективности текущей деятельности, а также решения собрания акционеров. В связи с этим достоверное определение стоимости данного источника представляется наиболее сложным.

Существует несколько моделей для такого расчета:

- Модель Гордона.

- Модель оценки долгосрочных (капитальных) активов CAPM.

- Модели на основе финансовых коэффициентов.

- Кумулятивная модель.

В основе модели Гордона лежит метод определения стоимости акций путем дисконтирования потока дивидендов. В данной модели выделяют три варианта динамики прогнозных значений дивидендов:

- дивиденды не меняются (модель нулевого роста);

- дивиденды возрастают с постоянным темпом прироста (модель постоянного роста);

- дивиденды возрастают с изменяющимся темпом прироста (модель переменного роста).

Если в течение анализируемого периода выплачиваются одинаковые дивиденды, темп прироста дивидендов равен нулю, и данная модель называется моделью нулевого роста. В этом случае стоимость использования в качестве источника финансирования обыкновенных акций определяется следующим образом:

| rОА = | D | ×100%, (3.11) |

| PОА |

где rОА — стоимость источника «обыкновенные акции», в %;

PОА — рыночная цена обыкновенной акции, ден. ед.;

D — величина выплаченного дивиденда, ден. ед.

Применение модели нулевого роста на практике несколько ограничено, так как для этого дивиденды и прибыль компании должны быть стабильными, что нереально в настоящее время для российских эмитентов.

Во втором варианте, в модели постоянного роста предполагается, что выплачиваемые дивиденды увеличиваются от периода к периоду в одной пропорции. Формула для нахождения стоимости источника «обыкновенные акции» в данном случае выглядит следующим образом:

| rОА = [ | Dо × (1+g) | + g]×100%= | D1 | + g]×100%, (3.12) |

| PОА | PОА |

где PОА — рыночная цена обыкновенной акции, ден. ед.;

Dо — величина выплаченного дивиденда в отчетном периоде, ден. ед.;

D1 — планируемый (ожидаемый) дивиденд, ден. ед.;

g — прогнозируемый темп прироста дивидендов, доли ед.

Если предприятие планирует выпуск новых акций, то применяется модифицированная модель постоянного роста, учитывающая затраты на размещение акций:

| rОА = [ | D1 | + g]×100%. (3.13) |

| PОА×(1-f) |

Модель постоянного роста дивидендов используется стабильными, успешно развивающимися компаниями, находящимися на стадии зрелости.

Модель переменного роста дивидендов является наиболее сложной и ее применение на практике ограничено. Как следует из названия модели, предприятие планирует в различные периоды своей деятельности разные темпы роста дивидендов.

Модель CAPM (автор У. Шарп) базируется на подходе, учитывающем оценку риска. В соответствии с концепцией соотношения риска и доходности большинство инвесторов на рынке действуют рационально, являются противниками риска, т. е. за больший риск требуют и большую доходность.

Согласно этой модели, стоимость источника «обыкновенные акции» рассчитывается следующим образом:

rОА = rf + (rm – rf)×β, (3.14)

где rm — среднерыночная доходность финансового рынка в целом по ценным бумагам аналогичного вида, в %;

rf — доходность вложения в безрисковые активы, в %;

β — коэффициент систематического риска актива, определяется для каждой конкретной акции на основе статистических данных фондового рынка.

Нетрудно заметить, что последняя модель может применяться лишь для листинговых компаний. В качестве доходности в безрисковые активы, как правило, рассматривают вложения в государственные ценные бумаги (в нашей стране это ФЗ — облигации федерального займа).

Коэффициенты β рассчитываются аналитиками фондового рынка. В частности, для российских компаний информацию об этом индикаторе можно найти на сайте компании РБК (Росбизнесконсалтинг). Если β больше единицы, то это означает, что риск вложений в акции (активы) данного предприятия выше среднерыночного. Если β меньше единицы, то риск вложений в активы предприятия меньше среднерыночного, и если β равно единице, то риски, связанные с предприятием, примерно равны средним по отрасли.

Премия за риск (rm − rf) определяется как разность между доходностью финансового рынка в целом и доходностью вложений в безрисковые активы.

В последние годы на практике получили развитие различные модифицированные модели на основе САРМ, позволяющие учесть отдельные специфические риски компании, такие как размер предприятия, страновой риск и др., которые признаются аналитиками довольно значимыми.

В общем виде модифицированная модель САРМ выглядит следующим образом:

rОА = rf + (rm – rf)×β + x + y + z, (3.15)

где x, y, z — специфические виды рисков, связанные с данной компанией.

Модели на основе финансовых коэффициентов относятся к наиболее простым, поэтому они достаточно популярны на практике. Здесь оценка осуществляется на основе того или иного коэффициента (мультипликатора), которые были рассмотрены в п. 2.3 (в табл. 2.2 — коэффициенты рыночной активности).

Например, одним из таких коэффициентов является показатель, обратный ценности акции, согласно ему стоимость источника «обыкновенные акции» будет иметь вид:

| rА = | ЧПА | ×100%. (3.16) |

| PОА |

где ЧПА — чистая прибыль на обыкновенную акцию, ден. ед.

Приведенная формула основана на методе экстраполяции, т. е. инвестор определяет стоимость источника исходя из прошлых оценок.

Также стоимость обыкновенной акции может быть рассчитана на основе коэффициента рентабельности акции, а именно, исходя из ставки дивиденда и номинальной цены определенного вида или типа акции:

| rА = | D | ×100%. (3.17) |

| N |

Модели на основе финансовых коэффициентов не могут иметь точную оценку стоимости капитала, но они могут использоваться компаниями, акции которых не обращаются на открытом рынке либо впервые выходят на рынок.

Для непубличных компаний, в которых ипользование предыдущих моделей не представляется возможным, применяется кумулятивная модель, или метод кумулятивного построения. Согласно этому методу стоимость акций определяется как сумма безрисковой доходности и премии за риск:

rОА = rf + p, (3.18)

где p — премия за риск.

В данной модели премия за риск определяется на основе отнесения компании к одной из категорий риска (всего отечественными аналитиками разработаны пять таких категорий). Индикаторами отнесения предприятия к той или иной категории являются показатели, характеризующие рыночный, инвестиционный, финансовый и операционный риски. По мнению Т. В. Тепловой, в количественном выражении премия за риск может варьировать от 5 до 35 %.

Рассмотрев основные модели для определения стоимости обыкновенных акций, стоит отметить, что для повышения точности расчетов рекомендуется использовать несколько методов одновременно, сравнивая результаты. При незначительных расхождениях финансовый менеджер может ориентироваться на средние значения. Если же отклонения значительны, необходимо провести дополнительный анализ, уточнить некоторые исходные параметры и т. д.

Еще одним элементом собственного капитала является добавочный капитал. Российская практика показывает, что очень часто этот капитал в несколько раз превышает уставный. Формально по нему нет дивидендных выплат, но фактически, если предприятие создавалось бы в текущий момент, то акционерам пришлось бы вложить сумму, равную уставному и добавочному капиталу по действующему балансу. Поэтому для оценки добавочного капитала необходимо использовать ту норму прибыли, которую акционеры считают приемлемой для инвестирования в данное предприятие. В данном случае можно использовать и некоторые модели для определения обыкновенных акций, например, модель кумулятивного построения, используя некие средние значения в диапазоне допустимых для рисковой премии.

При определении стоимости нераспределенной прибыли следует применить концепцию альтернативных затрат, суть которой в данном случае будет следующей:

- собственники, отказываясь от части дивидендов и направляя их на развитие предприятия, рассчитывают получить в будущем некоторое вознаграждение;

- размер этого ожидаемого вознаграждения должен обеспечить норму прибыли, не меньшую, чем по обыкновенным акциям;

- если норма прибыли будет меньше, то, с позиции эффективности, собственникам следует изъять дивиденды в полном объеме и разместить полученные ресурсы в активы, обеспечивающие более высокую доходность.

Таким образом, стоимость источника «нераспределенная прибыль» приблизительно равна стоимости источника «обыкновенные акции» либо в некоторых случаях может быть ниже, поскольку эмиссия ценных бумаг всегда сопровождается дополнительными расходами.

Предельная стоимость капитала

На финансовом рынке стоимость отдельных источников финансирования постоянно изменяется, также изменяется и потребность предприятия в финансировании. Менеджеры, занимающиеся управлением финансами на предприятиях, должны регулярно проводить анализ тенденций изменения стоимости потенциальных источников и предельной стоимости капитала компаний.

Предельные издержки любого продукта — это затраты на производство дополнительной единицы этого продукта. Аналогичный подход применяется и к капиталу компании. Развитие предприятия сопровождается привлечением новых финансовых ресурсов, это приводит к изменению структуры и стоимости капитала.

Предельная (маржинальная) стоимость капитала (МСС — marginal cost of capital) представляет собой прирост средневзвешенной стоимости капитала, связанного с привлечением дополнительного капитала компании, и определяется по формуле

| MCC = | ΔWACC | ; (3.19) |

| ΔК |

где ΔWACC — прирост средневзвешенной стоимости капитала, в %;

ΔК — прирост капитала, ден. ед.

По-другому, предельная стоимость капитала — это стоимость добавленной следующей единицы нового капитала. Она рассчитывается на основе прогнозных значений расходов, которые предприятие будет нести для формирования требуемой структуры капитала при сложившихся условиях финансового рынка.

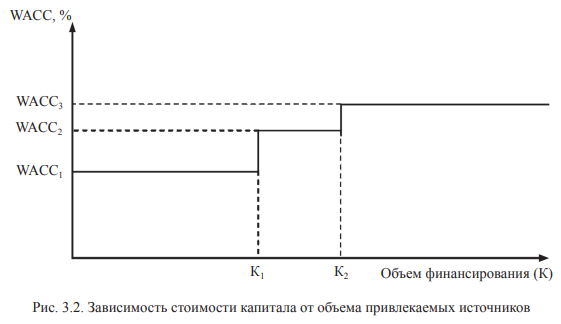

Для реализации проектов предприятие в первую очередь будет использовать нераспределенную прибыль, так как это наименее рискованный источник. Однако объем прибыли всегда ограничен, поэтому финансовый менеджер будет вынужден обращаться к заемным средствам. Данный шаг приведет к изменению структуры капитала и повышению риска кредиторов, в результате чего стоимость заемных средств с определенного момента начнет расти. Следовательно, в течение некоторого периода времени стоимость капитала (WACC1) будет оставаться неизменной даже при наращивании заемных средств, однако при достижении некоторого объема привлекаемых ресурсов (К1) стоимость совокупного капитала, как правило, резко возрастает (WACC2). Этот процесс графически можно увидеть на рис. 3.2.

Точка на графике, характеризующая объем привлекаемых ресурсов, при котором происходит увеличение стоимости капитала, называется точкой разрыва. Если предприятие продолжит привлекать средства, то при определенном объеме (К2) возможен новый скачок стоимости капитала (WACC3).

Предельная стоимость капитала позволяет рассматривать процесс формирования источников предприятия в динамике через стоимость привлечения каждой дополнительной денежной единицы любой из составляющих капитала.

Рассмотрев подробно, как определяется стоимость тех или иных источников, приведем примеры для расчета этих показателей, а также для расчета общей средневзвешенной стоимости капитала всего предприятия.

Примеры решения задач

Пример 1. Чистая прибыль предприятия за отчетный год — 9 руб. на одну акцию. Текущая курсовая стоимость акций корпорации — 45 руб., выплаченный за последний год дивиденд — 5 руб. на акцию. Ожидается прирост дивидендов в размере 6 % в год. Величина коэффициента по данному предприятию равна 1,5.

Текущая доходность государственных облигаций — 10 % годовых, среднерыночная доходность по аналогичным корпоративным акциям – 16 % годовых. Найдите стоимость собственного капитала предприятия по моделям:

а) Гордона;

б) САРМ;

в) финансовых коэффициентов.

Решение

а) Используя формулу (3.12), определим стоимость собственного капитала по модели Гордона:

| rОА = [ | 5 × (1+0,06) | + 0,06]×100% = 17,8%. |

| 45 |

б) По формуле (3.14) определим тот же показатель по модели САРМ:

rОА = 10 + (16 – 10)×1,5 = 19 %.

в) Согласно условию задачи можно воспользоваться только формулой (3.16) (прибыль — цена акции):

| rОА = | 9 | ×100% = 20%. |

| 45 |

Пример 2. Источники финансирования предприятия представлены в табл. 3.2.

Дивиденды по обыкновенным акциям составили 210 руб., по привилегированным — 180 руб. Рыночная цена обыкновенной акции 1 000 руб., а привилегированной — 900 руб. Долгосрочные обязательства были привлечены под 16 % годовых. Ставка налога на прибыль — 20 %.

Необходимо определить:

1. Средневзвешенную стоимость капитала предприятия.

2. Средневзвешенную стоимость капитала, учитывая российские условия налогообложения прибыли для контролируемых сделок (ключевая ставка ЦБ РФ равна 7,5 %).

3. Предельную стоимость капитала, если руководство примет решение провести дополнительную эмиссию обыкновенных акций. Объем эмиссии — 7 000 тыс. руб., расходы на размещение — 4 % от объема эмиссии.

Таблица 3.2

| Источник | Сумма, тыс. руб. |

|---|---|

| Привилегированные акции | 6 500 |

| Обыкновенные акции | 35 000 |

| Нераспределенная прибыль | 3 000 |

| Долгосрочные обязательства | 12 000 |

Решение

Для определения средневзвешенной стоимости капитала (WACC) используем табл. 3.3.

Стоимость источника «привилегированные акции» определим по формуле (3.9):

| rПA = | 180 | ×100% = 20%. |

| 900 |

Стоимость источника «обыкновенные акции» определим по модели нулевого роста Гордона (формула (3.11)):

| rОА = | 210 | ×100% = 21%. |

| 1000 |

Следовательно, такое же значение будет и у источника «нераспределенная прибыль».

Таблица 3.3

| Источник | Сумма, тыс. руб. | Доля источника в общей сумме | Стоимость источника, % |

|---|---|---|---|

| Привилегированные акции | 6 500 | 0,115 | 20,0 |

| Обыкновенные акции | 35 000 | 0,619 | 21,0 |

| Нераспределенная прибыль | 3 000 | 0,053 | 21,0 |

| Долгосрочные обязательства | 12 000 | 0,212 | 12,8 (13,5) |

| Итого | 56 500 | 1,0 | 19,1 (19,3) |

Стоимость долгосрочных обязательств (банковского кредита) с учетом налоговой экономии рассчитаем по формуле (3.2):

rк = 16×(1 – 0,2) = 12,8 %.

Используя формулу (3.1), определим стоимость капитала предприятия:

WACC1 = 20,0 ×0,115 + 21,0 × 0,619 + 21,0×0,053 + 21,8 ×0,212 = 19,1 %.

Средневзвешенная стоимость капитала с учетом российских условий налогообложения прибыли (для контролируемых сделок) определяется по формуле (3.3):

rк = (16 − 10 × 1,25) + 10×1,25×(1 − 0,2) = 13,5 %.

В этом случае средневзвешенная стоимость капитала предприятия составит:

WACC2 = 20,0 ×0,115 + 21,0 × 0,619 + 21,0×0,053 + 13,5 ×0,212 = 19,3 %.

Чем выше ставка по долговым обязательствам и больше доля данного источника в структуре всех источников, тем значительнее будет расхождение между базовой формулой и формулой, учитывающей российские условия налогообложения прибыли.

При привлечении дополнительного объема обыкновенных акций изменятся объем и структура капитала, представим данный вариант в табл. 3.4.

Таблица 3.4

| Источник | Сумма, тыс. руб. | Доля источника в общей сумме | Стоимость источника, % |

|---|---|---|---|

| Привилегированные акции | 6 500 | 0,102 | 20,0 |

| Обыкновенные акции | 35 000 | 0,551 | 21,0 |

| Обыкновенные акции (доп. эмиссия) | 7 000 | 0,11 | 21,9 |

| Нераспределенная прибыль | 3 000 | 0,047 | 21,0 |

| Долгосрочные обязательства | 12 000 | 0,189 | 12,8 |

| Итого | 63 500 | 1,0 | 19,4 |

При дополнительной эмиссии обыкновенных акций стоимость данного источника увеличится, определим ее по формуле (3.10):

| rОА = | 210 | :(1-0,004)×100% = 21,9%. |

| 1000 |

Средневзвешенная стоимость капитала в данном варианте равняется:

WACC3 = 20,0 × 0,102 + 21,0×0,551 + 21,9×0,11 + 21,9×0,047 + 12,8×0,189 = 19,4 %.

Таким образом, предельная стоимость капитала составит:

МСС = 19,4 – 19,1 = 0,3 %.

В результате дополнительной эмиссии обыкновенных акций стоимость капитала компании увеличится на 0,3 %.