Формы и инструменты международных расчетов

- Сущность и особенности международных расчетов

- Применение документарного аккредитива в международных расчетах

- Документарное инкассо: документооборот и условия исполнения

- Банковский перевод: особенности применения в международных расчетах

- Вексель как инструмент проведения международных расчетов

- Применение чека в международных расчетах

- Международные системы, обеспечивающие проведение расчетов

Сущность и особенности международных расчетов

Международные расчеты (international settlements) – это операции между юридическими и физическими лицами разных стран, которые проводятся в безналичной форме через банковское учреждение и сопровождают финансовые обязательства контрагентов по сделкам.

Международные расчеты основываются на определенных договоренностях сторон об условиях проведения и порядке осуществления всех операций. Можно сказать, что международные расчеты – это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим между субъектами, находящимися в разных странах.

Субъектами международных расчетов выступают импортер, экспортер, банк импортера, банк экспортера. Сферой международных расчетов являются расчеты во внешней торговле за товары и услуги, по некоммерческим операциям, по ссудам и движению капитала между странами.

Одной из специфических характеристик международных расчетов является отсутствие общего для всех участников отношений платежного средства.

Под формой расчетов принято понимать использующиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товарораспорядительных и платежных документов. Международные расчеты проводятся в форме документарного аккредитива, документарного инкассо и банковского перевода и обладают следующими особенностями:

1. Отношения, связанные с оформлением, пересылкой, обработкой различных документов, проведением платежей, в которые вступают экспортеры, импортеры и обслуживающие их банки, опосредованы от внешнеторгового контракта, однако в нем фиксируется выбранная для проведения расчетов форма.

Обязанности участников, исходя из выбранной формы расчетов, распределяются по-разному. Максимальная доля участия банков отмечается при работе с аккредитивом (на банке лежит ответственность по тщательной проверке всех документов, сопровождающих внешнеторговую операцию, депонированию денежных средств для ее проведения и их перечислению экспортеру). Менее значительная доля присутствует при инкассовой форме расчета (банк принимает на себя обязательство передать документы на распоряжение товаром импортеру при выполнении последним условий инкассо). При банковском переводе доля участия банков является минимальной (банк только выполняет поручение импортера о перечислении денежных средств экспортеру и несет небольшую ответственность за состояние документов).

2. Регулирование международных расчетов осуществляется не только нормативными национальными законодательными актами, но и международными соглашениями, банковскими правилами и обычаями.

3. Международные расчеты являются объектом унификации. Так, созданная в начале ХХ в. в Париже Международная торговая палата разработала унифицированные правила и обычаи для документарных аккредитивов, инкассо, договорных гарантий (не все страны приняли к использованию стандарты унификации по договорным гарантиям). Унификация чекового и вексельного обращения строится на международных Вексельной и Чековой конвенциях, принятых в Женеве в 1930 и 1931 гг. соответственно. Помимо этого, существуют международные правила толкования торговых терминов во внешней торговле – Инкотермс, впервые опубликованные в 1936 г., к настоящему времени имеющие большое количество редакций, включающих поправки и дополнения. Данные правила способствуют стандартизации и увеличению эффективности сделок по внешнеторговым контрактам.

4. Документарный характер международных расчетов предполагает их осуществление против финансовых и коммерческих документов. То есть банковское учреждение должно проверить компетентность и содержание всех документов (товарораспорядительных, транспортных, расчетных, страховых), сопровождающих сделку.

5. Проведение международных расчетов в различных валютах показывает их сильную связь с куплей-продажей валют, открытием счетов различным субъектам в иностранной валюте, нерезидентам – в национальной валюте, то есть многообразными валютными операциями. Поэтому можно также говорить о том, что на эффективность международных расчетов будет осуществлять влияние изменение валютных курсов.

В действующей практике торговых отношений существует многообразие форм проведения международных расчетов, которые различаются, исходя из взаимного доверия контрагентов и роли банков, непосредственно осуществляющих расчеты. Также на выбор формы расчетов и инструмента ее реализации будут влиять репутация обеих сторон, платежеспособность покупателя, состояние конъюнктуры на товарном рынке по продаваемому товару или услуге, наличие межправительственных соглашений.

Реализация зарубежными партнерами своих обязательств во многом определяет форму, выбранную для международных расчетов. Правильный выбор условий и формы осуществления международных расчетов (оговариваются во внешнеэкономическом контракте) влияет на скорость и гарантию оплаты, сумму расходов на финансово-банковские операции, вероятность предотвращения взаимных претензий и возможных убытков сторон.

Применение документарного аккредитива в международных расчетах

Документарный аккредитив – это денежное обязательство банка перечислить установленную договором сумму третьему лицу (бенефициару), акцептовать или негоциировать (негоциация означает стоимостное определение тратты или документов банком) тратты, выставленные бенефициаром, по поручению клиента после представления документов, подтверждающих совершение сторонами всех действий, предусмотренных договором между плательщиком и получателем денежных средств.

Такая форма расчетов предусматривает правовую надежность, гибкие условия платежа, возможность получить краткосрочный кредит.

Международной торговой палатой (International Chamber of Commerce (МТП)) разработаны Унифицированные правила и обычаи для документарных аккредитивов (Uniform Customs and Practice for Documentary Credits – UCP), регулирующие международную практику использования аккредитивной формы расчетов путем определения форм, видов и конструкций аккредитивов.

Так, участниками в аккредитивной сделке выступают четыре стороны: экспортер (бенефициар по аккредитиву) и обслуживающий его банк-корреспондент (авизующий банк), импортер (приказодатель) и обслуживающий его банк-эмитент.

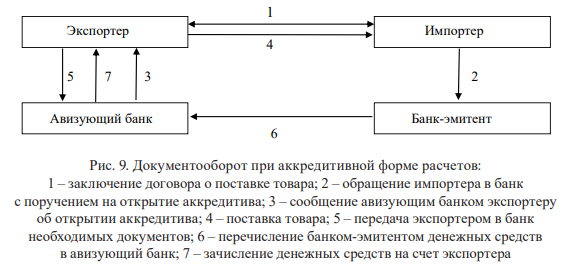

Общую схему документооборота при аккредитивной форме расчетов представим на рис. 9.

При аккредитивной форме расчетов выделяют три этапа: соглашение об аккредитиве, открытие аккредитива, использование аккредитива.

Заключая соглашение об аккредитиве, экспортер оговаривает его условия с импортером. На данном этапе следует определить форму и вид аккредитива, возможность и необходимость использования конструкций; срок действия аккредитива, пути и средства транспортировки, страховую защиту.

Если импортер принял предложение экспортера и подписал соглашение, он открывает аккредитив в пользу поставщика, путем оформления поручения обслуживающему банку на открытие аккредитива. Поручение на открытие аккредитива должно содержать следующие реквизиты:

- форма аккредитива;

- способ передачи извещения об открытии аккредитива;

- банк-корреспондент бенефициара;

- реквизиты бенефициара;

- валюта и сумма платежа;

- срок действия аккредитива и дата истечения срока;

- документы, представляемые экспортером;

- страховая стоимость товара;

- товаросопроводительные документы;

- адрес перевозчика;

- дата отправки и срок отгрузки;

- условия поставки;

- наименование товара;

- частичные поставки и перевалки грузов;

- инструкции по дебетованию счета;

- подпись импортера.

После открытия аккредитива банк-эмитент сообщает об этом авизующему банку, который, в свою очередь, уведомляет об этом бенефициара. Сообщение об открытии аккредитива, или авизо, в исключительных случаях может поступать прямо в адрес бенефициара. У банка-корреспондента отсутствует обязанность подтверждать аккредитив. В этом случае он немедленно информирует об этом банк-эмитент и авизует аккредитив бенефициару без подтверждения.

При получении авизо бенефициар проверяет его соответствие договору.

В случае несовпадения каких-либо условий бенефициар немедленно требует внесения изменений и предъявляет претензии непосредственно импортеру. При согласии с изменениями импортера и участвующих банков они приобретают юридическую силу.

Бенефициар не должен безоговорочно принимать аккредитив. Он может отказаться от использования аккредитива до истечения срока его действия без уведомления импортера и участвующих банков.

Когда экспортер отгрузил товар, подготовил необходимые документы и представил их в банк-корреспондент, происходит использование аккредитива.

Исполняющий банк обязан проверить соответствие представленных документов документам, предусмотренным аккредитивом и может осуществить платеж только если все условия соблюдены. Таким образом, банк, принимая решение о принятии документов, обязан применять принципы строгого соблюдения документов и сроков.

Дата истечения срока для представления документов и предельный срок отгрузки, указанные в аккредитиве, должны строго соблюдаться. По документам, предъявленным позже, банк имеет право платеж не осуществлять. Если в аккредитиве не указана предельная дата для представления документов, то она совпадает с датой истечения срока аккредитива. Место истечения срока действия аккредитива обычно определяется в зависимости от того, где территориально находится исполняющий банк. После проверки документов и выполнения условий по аккредитиву экспортер получает оплату за товар.

Можно выделить следующие критерии классификации для выделения различных форм документарного аккредитива (табл. 49).

Таблица 49

| Признак классификации | Форма аккредитива |

|---|---|

| 1. По возможности изменения | – безотзывный; – отзывный |

| 2. По наличию дополнительных обязательств банка | – подтвержденный; – неподтвержденный |

| 3. По виду исполнения | – платежный; – акцептуемый; – негоциируемый |

| 4. По переадресуемости | – трансферабельный (переадресуемый); – нетрансферабельный (непереадресуемый) |

| 5. По наличию покрытия | – покрытый; – непокрытый |

| 6. По возобновляемости | – револьверный (возобновляемый); – неревольверный (невозобновляемый) |

Отзывный аккредитив может быть аннулирован или изменен банкомэмитентом чаще всего без уведомления экспортера по требованию импортера.

Такой аккредитив не влечет правового платежного обязательства банка, никогда не подтверждается авизующим банком.

Безотзывный аккредитив (любой аккредитив при отсутствии указания об иной форме) не может быть изменен или аннулирован до истечения срока его действия без согласия экспортера, а также обслуживающих сделку банков. Подтвержденный безотзывный аккредитив предполагает подтверждение банка-корреспондента гарантированно произвести платеж в пользу экспортера. Данная форма нивелирует риск перевода денежных средств и страховой риск. При неподтвержденном безотзывном аккредитиве такая гарантия со стороны банка-корреспондента отсутствует (он только авизует экспортеру открытие аккредитива).

Трансферабельный аккредитив разрешает экспортеру передачу прав на получение части денежных средств третьему лицу (посреднику). Такой перевод возможен однократно. Посредник не имеет права перевести аккредитив кому-либо еще. Нетрасферабельный аккредитив указанной возможности передачи выручки не предполагает.

Покрытыми называются аккредитивы, при открытии которых банк-эмитент депонирует денежные средства (покрытие), как правило, на счет в банкекорреспонденте в сумме аккредитива для осуществления выплат экспортеру.

При отсутствии такого или иного (например, страховой депозит) покрытия, аккредитив считается непокрытым.

Револьверный аккредитив предполагает возобновление части суммы аккредитива по мере осуществления выплат в рамках установленного лимита и сроков действия аккредитива.

В зависимости от способа исполнения (использования) аккредитива в международной практике выделяют их следующие виды:

1. Аккредитив с платежом по предъявлении называют самым распространенным видом аккредитивов. В случае соблюдения всех условий аккредитива, расчеты с экспортером производятся сразу после представления необходимых документов (с учетом времени, необходимого для проверки документов). В большинстве случаев выручка поступает бенефициару немедленно. Но если аккредитив был только авизован, банк-корреспондент может задержать платеж до поступления средств от банка-эмитента.

2. Аккредитив с акцептом тратт бенефициара (рамбурсный – рамбурс – требование платежа по аккредитиву) предполагает возможность бенефициара требовать, чтобы после выполнения условий по аккредитиву тратта, выставленная им на импортера, была ему возвращена банком импортера или авизующим банком, снабженная акцептом. То есть вместо платежа осуществляется акцепт переводного векселя. Акцептованную тратту экспортер может передать банкукорреспонденту в день платежа (с получением оговоренной суммы полностью) или досрочно (в этом случае она будет погашена с дисконтом). Использование данного вида аккредитива гарантирует импортеру срок платежа и предоставляет возможность оплатить акцепт за счет выручки от реализации товара.

3. Аккредитив с рассрочкой платежа предусматривает получение бенефициаром платежа не при передаче документов банку, а в более поздний срок, определенный в аккредитиве. Платеж осуществляется банком-эмитентом в оговоренный день, закрепленный документально в аккредитиве. То есть импортер становится владельцем товара и документов до того, как произведена оплата. Отличие от предыдущего вида аккредитива состоит в отсутствии возможности быть дисконтированным, подобно векселю. Платеж экспортеру может быть просрочен, если аккредитив является неподтвержденным.

4. Револьверный аккредитив покрывает стоимость частичных поставок, может применяться в случаях, когда товар поставляется импортеру определенными частями через определенные временные интервалы. Револьверный аккредитив может возобновляться и в отношении суммы, и в отношении срока. При использовании возобновляемых аккредитивов могут быть применены кумулятивная (накопительная) и некумулятивная основы. Первая предполагает, что суммы неиспользованных или частично использованных долей могут быть добавлены к остающимся долям, вторая – что срок использования невостребованных долей истекает.

5. Аккредитив с негоциацией тратт бенефициара (коммерческий) выставляется банком-эмитентом в национальной валюте импортера и напрямую адресуется бенефициару и доставляется ему вместе с кредитным письмом (в кредитном письме банк-эмитент дает бенефициару полномочия выставить вексель на него или на другого трассата, указанного в аккредитиве, либо на держателя аккредитива), как правило, через посредника в лице банка-корреспондента. Оплата векселя гарантирована банком-эмитентом, негоциация возможна в любом банке, кроме случаев запрета негоциации конкретным банком условиями аккредитива.

Оплата комиссий по таким аккредитивам, если сумма выплачивается в стране бенефициара, производится за счет последнего.

6. Аккредитив «Stand-by Credit» (резервный) выступает заменой гарантий, которые в некоторых юрисдикциях (например, в большинстве штатов США) не могут выдаваться банками. Резервный аккредитив выступает инструментом косвенного обеспечения платежа, так как может быть реализован, если импортер не выполняет свои обязательства. Так, платежи по векселям, подлежащим оплате по предъявлении, погашение банковских кредитов, оплата товарных поставок, поставки товаров по договору, выполнение договоров подряда могут быть обеспечены с помощью резервного аккредитива.

7. Переводной аккредитив дает возможность торговому посреднику передавать свое право на получение денежных средств с аккредитива какому-либо поставщику. В данном случае торговому посреднику открывается безотзывный трансферабельный аккредитив. После получения уведомления об открытии указанного аккредитива торговый посредник может поручить банку перевести аккредитив на второго бенефициара (своего поставщика). Вторых бенефициаров согласно условиям переводного аккредитива может быть несколько, но они, в свою очередь, не имеют прав на дальнейший перевод аккредитива. При этом возможность обратного перевода первому бенефициару остается. Расходы по переводу аккредитива чаще всего несет торговый посредник. В силу того, что расчеты по основному аккредитиву могут быть произведены документами из переводного аккредитива, условия данных аккредитивов принципиально должны совпадать. Характерной чертой переводных аккредитивов является наличие ограничительных оговорок.

Любой вид аккредитива может быть с «красной оговоркой» (мы рассматриваем аккредитив с «красной оговоркой» как условие исполнения аккредитива, а не его вид), то есть предусматривать выдачу авансовых платежей (до определенной суммы) авизующим банком экспортеру. Открывая подобный аккредитив, банк-эмитент обязуется возместить авизующему банку все выплаченные суммы, даже в случае неотгрузки товара экспортером.

В ситуации, когда нет возможности перевести требование по аккредитиву поставщику, применяются разные конструкции аккредитивов: аккредитив «бэк-ту-бэк» (компенсационный аккредитив) и цессия (переуступка выручки по аккредитиву).

Встречный аккредитив в пользу экспортера при использовании конструкции аккредитива «бэк-ту-бэк» открывается банком посредника при наличии открытого в пользу посредника основного аккредитива (он будет гарантировать контраккредитив). Чаще всего конструкция применяется при компенсационных сделках и реэкспортных операциях. Практика применения в основном ограничивается выставлением встречных аккредитивов партнерами в одном и том же банке. Важным аспектом является совпадение условий данных аккредитивов, за исключением цен и счетов-фактур. То есть в такой конструкции используются два независимых друг от друга в правовом смысле аккредитива, объединенных экономическими отношениями.

Вторая конструкция – цессия предполагает возможность бенефициара по аккредитиву полностью или частично переуступить выручку по аккредитиву в пользу третьего лица (субпоставщика). Таким образом, отсутствие в аккредитиве указания на то, что он является переводным, не лишает бенефициара права переуступить часть выручки. Однако необходимо отметить, что выплата цессионарию будет произведена только после осуществления платежа по аккредитиву.

Основными недостатками аккредитивной формы расчетов для контрагентов можно назвать задержки из-за рассмотрения документов банками и высокую стоимость расчетов. Однако, в силу имеющихся преимуществ (табл. 50) для обеих сторон сделки, документарный аккредитив является часто используемой формой международных расчетов.

Таблица 50

| Для импортера | Для экспортера |

|---|---|

| Сокращение рисков, связанных с авансовыми платежами | Сокращение рисков неплатежеспособности импортера |

| Возможность точного определения цены товара и даты его поставки | Сокращение рисков, связанных с поставкой товара |

| Гибкое планирование денежных потоков Возможность снижения страновых рисков | Возможность подтверждения платежеспособности |

| Гибкое планирование денежных потоков | Оплата только после выполнения контрагентом всех своих обязательств |

| Гарантия получения денежных средств при выполнении всех принятых на себя обязательств по сделке | Возможность получения товарного кредита при использовании аккредитива с рассрочкой платежа |

Роль банков в подобных сделках состоит в посредничестве, они ответственны только за финансовый аспект сделки при условии соответствия всех представляемых документов условиям аккредитива.

Документарное инкассо: документооборот и условия исполнения

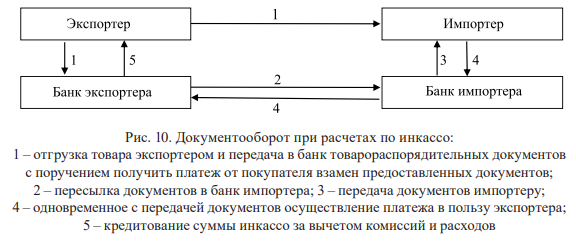

Инкассо – одна из форм международных расчетов, представляющих собой обязательство банка получить от импортера по поручению экспортера сумму платежа по сделке и перечислить ее последнему взамен передачи покупателю товарных документов. Также инкассо предусматривает возможность акцептовать тратту.

Инкассо является самостоятельной сделкой, обособленной от основного договора купли-продажи.

В операциях по инкассо участвуют следующие субъекты: экспортер, поручающий банку проведение инкассирования, банк-ремитент, которому экспортер поручает обработку инкассо, инкассирующий (представляющий) банк – любой банк, кроме банка-ремитента, принимающий участие в обработке инкассо, импортер – лицо, которому делается представление по инкассо.

В рассматриваемой форме расчетов выделяют четыре этапа: заключение договора об условиях инкассо, оформление инкассового поручения и предоставление экспортером документов по сделке, передача инкассового поручения банкаремитента инкассирующему банку, предоставление документов импортеру и получение суммы платежа.

Договоренность об условиях инкассо заключается подписанием внешнеторгового контракта между экспортером и импортером. Выделяют следующие условия инкассо:

1) вручение документов против платежа. Представляющий банк может вручать документы импортеру против платежа, который может быть осуществлен немедленно (согласно международной практике «немедленно» предполагает самое позднее при поступлении товара), по первому предъявлению документов, по поступлению товара;

2) вручение документов против акцепта. Инкассирующий банк передает импортеру документы против акцепта тратты или выписки простого векселя, которые подлежат оплате в определенный день или определенный период времени от даты акцепта. Импортер вступает во владение товаром до совершения платежа;

3) акцепт с вручением документов против платежа. Экспортер требует, чтобы импортер по предъявлении документов акцептовал тратту сроком истечения в определенный день. Но получить документы импортер сможет только после оплаты акцептованных тратт. До этого момента товар находится на ответственном хранении.

Для облегчения процесса оформления инкассо в практике международных расчетов имеются специально разработанные формуляры поручений для инкассо, обеспечивающие полноту и точность всех указаний по инкассо. Необходимость таких формуляров обусловлена тем, что банки придерживаются только инструкций, изложенных в поручении.

Схема расчетов по инкассо представлена на рис. 10.

В практике международных расчетов выделяют два основных вида инкассо: чистое и документарное. Эти виды определены Унифицированными правилами по инкассо, разработанными Международной торговой палатой. Унифицированные правила по инкассо (Uniform Rules for Collections (URC)) были разработаны МТП в 1936 г. Последняя редакция документа – издание Международной торговой палаты № 522, вступила в силу с 01.01.1996 г.

Чистое инкассо предусматривает принятие банком экспортера на инкассо только финансовых документов (тратт, простых векселей, чеков, платежных расписок и др.).

Документарное инкассо предполагает инкассирование только коммерческих (счета, отгрузочные документы, документы о праве собственности и др.) документов или финансовых документов, сопровождаемых товарными документами.

Выплата бенефициару денежных средств производится только после получения платежа от банка, в который направлены документы. То есть, по сравнению с аккредитивной формой расчетов, экспортер дольше ждет поступления средств на свой счет. Также необходимо отметить, что форма расчетов по инкассо не страхует экспортера в полной мере от неплатежа со стороны контрагента, но более безопасна, чем использование банковского перевода.

Стоит отметить, что аккредитивная (больше удобна получателю денежных средств, так как создает гарантию оплаты) и инкассовая (выгоднее плательщику, так как позволяет производить оплату после получения товарных документов от продавца) формы расчетов имеют наибольший удельный вес в структуре международных расчетов.

Банковский перевод: особенности применения в международных расчетах

Банковский перевод как форма международных расчетов предусматривает перевод денежных средств на счет экспортера на основании платежного поручения своего клиента (импортера), сформированного на основании направленных экспортером счетов и других документов за предоставленные товары, работы, услуги импортеру. Соответственно, как и другие формы международных расчетов, банковский перевод реализуется в безналичной форме.

При этом коммерческие и товарные документы направляются непосредственно от экспортера к импортеру, минуя банковские учреждения.

В расчетах в форме банковского перевода участвуют следующие субъекты: экспортер (переводополучатель) и обслуживающий его банк, импортер (перевододатель) и банк, принявший поручение и обслуживающий импортера.

При расчетах в форме банковского перевода выделяют три этапа: определение сторонами условий перевода, оформление перевода, получение экспортером выручки за товар (услуги).

Во внешнеторговом контракте, заключенном экспортером и импортером, должно быть определено, что формой расчетов между сторонами будет банковский перевод.

Оформление банковского перевода осуществляет импортер, формируя поручение на перевод денежных средств экспортеру. Единой формы этого документа в настоящее время не существует, каждый банк составляет ее индивидуально, включая всю необходимую информацию об отправителе и получателе денежных средств.

Приняв платежное поручение, банк импортера направляет от своего имени платежное поручение в банк экспортера, который, получив документ, проверяет его на подлинность и зачисляет указанную в поручении сумму на счет экспортера.

Так производится перевод за фактически поставленный товар. Такой вид банковского перевода более выгоден импортеру, поскольку товар и документы он получает до осуществления оплаты.

Для снижения риска неплатежа экспортер может выставить условие о выплате импортером аванса. В этом случае при расчетах банковским переводом будет применяться его вторая разновидность – перевод в оплату аванса по контракту.

Данное условие должно быть отражено во внешнеторговом контракте, заключенном сторонами. Чтобы снизить риски непоставки товара при использовании этого вида банковского перевода, импортер может потребовать у экспортера гарантию на возврат аванса или поставить условие о применении документарного (условного) перевода.

Для осуществления перевода аванса с гарантией экспортер должен обратиться в один из банков своей страны с просьбой о выдаче гарантии на возврат аванса в пользу импортера. Такая гарантия является дорогостоящей (до 10–15 % от стоимости контракта) и имеет безотзывный и безусловный характер. Смысл гарантии заключается в возврате импортеру переведенного аванса в случае непоставки экспортером товара с учетом процентов за весь период пользования денежными средствами.

Под документарным (условным) переводом понимается перевод аванса с условием, что банк экспортера в оговоренный период произведет фактическую выплату аванса экспортеру только против предоставления отгрузочных документов.

Банки несут минимальную ответственность при банковском переводе, поэтому стоимость такой формы расчетов по сравнению с другими гораздо дешевле. Комиссию банку в большинстве случаев оплачивает импортер. Представим основные «плюсы» и «минусы» применения банковского перевода в международных расчетах в табл. 51.

Таблица 51

| Преимущества | Недостатки |

|---|---|

| Относительная простота – в банк предоставляется только поручения плательщика осуществить перевод денежных средств | Для экспортера существует риск неоплаты в случае проведения окончательных расчетов после поставки товара |

| Невысокая стоимость | Для импортера в случае внесения авансового платежа существует риск непоставки товара |

| Быстрота осуществления платежа |

По причине выделенных недостатков чаще всего банковские переводы применяются в сочетании с другими формами расчетов.

Вексель как инструмент проведения международных расчетов

Вексель – универсальный кредитно-расчетный инструмент, выступает средством платежа, выполняя функцию, аналогичную функции денег, позволяет проводить оплату с отсрочкой. Одновременно это ценная бумага, бесспорный и безусловный долговой документ, являющийся объектом купли-продажи, залога, учета.

Вексель как платежный инструмент позволяет значительно ускорять скорость расчета по обязательствам. Применяемый в расчетах вексель согласно заключенной в Женеве в 1930 г. Конвенции о единообразном законе о переводном и простом векселе (ЕВЗ) определяется как безусловный письменный приказ, адресованный одним лицом другому, подписанный лицом, его выдающим и требующим от лица, на которое он выписан, оплатить по требованию или в указанный момент времени в будущем определенную сумму указанному лицу или предъявителю.

Женевская вексельная конвенция ратифицирована не всеми странами (Австралия, Великобритания, Гана, Израиль, Индия, Ирландия, Канада, Кения, Кипр, Новая Зеландия, Нигерия, Пакистан, Судан, США, Танзания, Уганда, Филиппины, Шри-Ланка, ЮАР, Ямайка применяют английский закон о переводных векселях 1882 г.), поэтому в международных расчетах с использованием векселя могут возникать затруднения, связанные с отличиями в вексельном законодательстве отдельных государств, у некоторых достаточно специфичных (например, Доминиканская Республика, Иран, Египет).

Страны, применяющие в своей практике ЕВЗ, можно разделить на две группы (табл. 52):

Таблица 52

| Страны, подписавшие и ратифицировавшие или официально присоединившиеся к женевским конвенциям и издавшие на этой основе свои национальные вексельные законы | Страны подписавшие, но не ратифицировавшие женевские конвенции, а также не подписавшие и официально не присоединившиеся к ним, но издавшие на их основе свои национальные вексельные законы |

|---|---|

| Австрия, Бельгия, Бразилия, Венгрия, Германия, Греция, Дания, Италия, Люксембург, Монако, Нидерланды, Норвегия, Польша, Португалия, Россия, Финляндия, Франция, Швеция, Швейцария, Япония | Алжир, Аргентина, Афганистан, Болгария, Гаити, Габон, Гвинея, Гондурас, Ирак, Иордания, Исландия, Индонезия, Камбоджа, Камерун, Коста-Рика, Лаос, Ливан, Ливия, Монако, Мали, Мавритания, Мадагаскар, Демократическая Республика Конго, Нигер, Бенин, Республика Корея, Румыния, Саудовская Аравия, Сирия, Сенегал, Тунис, Турция, Чехия, Словакия, Чад, Эквадор, Эфиопия |

ЕВЗ выделяет большое разнообразие векселей. Рассмотрим их, выделив определенные признаки для удобства классификации (табл. 53).

Таблица 53. Виды векселей, согласно ЕВЗ

1. По возможности перевода

- Простой (соло-вексель) – ничем не обусловленное обязательство должника уплатить определенную сумму денежных средств в установленный фиксированный срок в определенном месте векселедержателю, представленное в письменной форме

- Переводной (тратта) – ничем не обусловленный приказ векселедателя (трассанта) плательщику (трассату) уплатить определенную денежную сумму в установленный фиксированный срок в определенном месте векселедержателю или его приказу, представленный в письменной форме

2. По месту подписания (возникновения)

- Внутренний выпускается и обращается на территории отдельно взятой страны

- Внешний выпускается при участии нерезидентов и предназначен для осуществления международных расчетов

3. По характеру сопровождения документами

- Чистый не сопровождается никакими документами

- Документарный сопровождается набором документов, аналогичных для совершения расчетов в аккредитивной или инкассовой формах

4. По экономическому назначению

- Финансовый используется для мобилизации денежных средств

- Товарный используется при коммерческих операциях по куплепродаже без предоплаты, выступая инструментом кредитования

- Обеспечительный предполагает дополнительную гарантию погашения задолженности по кредиту

Переводной вексель выписывается экспортером и отсылается импортеру, от которого ожидается акцепт векселя (согласно ЕВЗ, предъявление векселя к акцепту должно происходить в месте нахождения плательщика) и его последующая оплата.

Акцепт выступает атрибутом переводного векселя и представляет собой письменное согласие плательщика на оплату тратты. Акцепт может быть осуществлен в любое время до наступления срока платежа, но векселя, подлежащие оплате в определенный срок от предъявления, при необходимости должны быть акцептованы в течение одного года со дня их выдачи. ЕВЗ предполагает возможность частичного акцепта. Зачеркнутый акцепт считается ненаписанным.

Переводной вексель будет «неполноценным» до тех пор, пока не будет доставлен ремитенту. Вексель, возвращенный векселедержателю с акцептом, не может быть отозван. Простые векселя акцепта не требуют и не могут быть опротестованы. Переводные векселя получили широкое распространение при предоставлении вексельного кредита в международной торговле.

К основным особенностям, отличающим вексель от других денежных обязательств, относят его безусловность, абстрактность, формальность. Безусловность выражается отсутствием в тексте векселя связи между возникновением денежного обязательства и какого-либо внешнего обстоятельства (например, поставки товара). Абст рактность предполагает недопущение никаких оговорок, которые могут препятствовать оплате векселя. Именно форма лизаци я векселя обеспечивает ему простоту обращения (по сравнению с другими финансовыми инструментами) и широкий круг пользователей.

Национальные законы всех государств включают перечень обязательных реквизитов векселя, в отсутствие которых он теряет юридическую силу. Рассмотрим реквизиты векселей (стоит обратить внимание, что ЕВЗ дает общее определение векселя, но не определения его видов (простого и переводного), обозначая при этом обязательные реквизиты, которыми эти виды должны обладать), определенных в ЕВЗ:

1. Вексельная метка – в тексте документа обязательно должно присутствовать слово «вексель», причем на том языке, на котором составлен документ (в английском законе вексельная метка, срок и место платежа, дата и место составления векселя не являются обязательными реквизитами документа).

2. Вексельный приказ – содержащееся в документе простое и ничем не обусловленное предложение (для переводного векселя) или обязательство (для простого векселя) уплатить определенную сумму. Сумма в векселе должна указываться только один раз и соответствовать основной сумме платежа.

3. Наименование плательщика. В простом векселе этот реквизит отсутствует, так как векселедатель и плательщик являются одним и тем же лицом. ЕВЗ не запрещает выписывать переводной вексель на двух и более плательщиков, которые будут выступать солидарными должниками.

4. Срок платежа. В ЕВЗ оговорено четыре варианта сроков платежа: по предъявлении; во столько-то времени от предъявления; во столько-то времени от составления; на определенный день. Вексель, в котором отсутствует срок платежа, подлежит оплате по предъявлении (то есть немедленно). Допускаются оговорка векселедателя о том, что вексель не может быть предъявлен к платежу ранее определенной даты и платеж вексельной суммы по частям, в этом случае может быть указано несколько сроков платежа.

5. Место платежа. Если оно не указано, то таковым считается место, обозначенное рядом с наименованием плательщика. Для нескольких плательщиков место платежа должно быть единым.

6. Наименование лица, которому или приказу которого должен быть совершен платеж. По переводному векселю такое лицо называется ремитентом (по ЕВЗ не допускается выдача векселей на предъявителя, английское право такую возможность допускает).

7. Дата и место составления векселя. Указание места важно в силу того, что правоспособность лица по векселю определяется местным законодательством, что особенно важно учитывать при международных расчетах, а даты – для решения возможных спорных вопросов о дееспособности векселедателя в момент выдачи документа.

8. Подпись векселедателя. Обязательство по векселю может существовать только в письменной форме, так же как и все последующие сделки, к нему применяемые, должны носить документальный характер. Использование типографских или факсимильных способов подписи недопустимо.

Являясь ценной бумагой, вексель обладает оборотоспособностью, то есть вексель может быть передан первым приобретателем другому лицу, и так может поступить каждый следующий собственник ценной бумаги. Передача векселя (индоссирование) осуществляется на основании передаточной надписи, совершаемой на оборотной стороне документа или добавочном листе (аллонже) – индоссамента – от индоссанта (лица, передающего вексель) индоссату (лицу, которому передается ценная бумага). Индоссамент может быть именным (указывается имя нового приобретателя) и бланковым (не содержит информации о том, кому передается вексель). Запрет передачи векселя по индоссаменту можно осуществить внесением в его текст оговорки «не приказу». Вексель с такой надписью может обращаться, но его передача другому лицу будет возможна только путем цессии – переуступки прав требования. Согласно гражданскому законодательству, договор цессии может быть совершен в письменном и устном виде.

Важным моментом является то, что правовое регулирование индоссамента единообразно для всех стран вне зависимости от того, какую систему вексельного права они применяют.

Дополнительной гарантией того, что вексель будет оплачен, может быть аваль – вексельное поручительство. Аваль целиком пишется на лицевой стороне векселя, либо на аллонже. Авалист несет солидарную ответственность с основным должником по векселю, исполнение обязательств которого он гарантировал. Авалировать можно только вексель, подлежащий оплате через определенный срок, а не по предъявлении.

В практике вексельного обращения могут возникать ситуации отказа должника от обязательств по векселю, то есть отказа от платежа, либо отказа от акцепта. В таком случае векселедержатель имеет право предъявить прямой иск к главному должнику – акцептанту переводного или векселедателю простого векселя и к авалистам, а также регрессный иск против других ответственных лиц по векселю: индоссантов, векселедателя переводного векселя и их гарантов.

Такая процедура называется опротестованием векселя и дает экспортеру серьезное основание для регрессивного иска и обращения в суд. Все лица, выдавшие, акцептовавшие, индоссировавшие вексель и поставившие на нем аваль, несут солидарную ответственность перед векселедержателем.

Срок платежа по векселю может быть продлен. Такое продление именуют пролонгацией, которая может быть договорной (осуществляется на основании договора между кредитором и должником (стороны могут договориться об отсрочке платежа без внесения изменений в текст договора (простая пролонгация) либо путем внесения изменений в текст в виде написания на оборотной стороне векселя или аллонже новой даты предъявления векселя к платежу (квалифицированная пролонгация), либо выставлением нового векселя, аналогичного прежнему, но с новым сроком платежа (косвенная пролонгация))) и внедоговорной (осуществляется в силу закона (чаще всего применяется из-за обстоятельств непреодолимой силы)).

Исходя из изложенного, ясно, что ЕВЗ предъявляет к форме векселя жесткие требования, но в практике международных расчетов есть случаи использования вексельных бланков, в которых отсутствуют один или несколько реквизитов, регламентированных женевским законом. Такой документ называют бланковекселем, а отношения сторон в таком случае регулируются не вексельным, а гражданским законодательством. Только после внесения всех необходимых реквизитов бланк становится векселем.

ЕВЗ разрешает начисление по векселю процентов, если по нему невозможно определить точную дату платежа. В других случаях указание о выплате процентов считается ненаписанным.

Женевский закон, несмотря на серьезные требования к форме векселя, разрешает внесение в его текст исправлений, способных изменить содержание векселя после выпуска его в обращение. При этом каждое лицо, подпись которого есть на векселе, отвечает за его содержание, имеющееся на момент подписания документа. Соответственно, лица, поставившие свои подписи после изменения, отвечают в соответствии с содержанием измененного текста, а лица, подписавшие вексель до этого, отвечают в соответствии с содержанием первоначального текста.

Как правило, при международных расчетах используется практика выписки нескольких тождественных экземпляров векселей (при этом на всех экземплярах должны быть подлинные подписи). Чтобы исключить оплату всех имеющихся экземпляров векселя, каждый из них нумеруется (по порядку, начиная с первого) и должен иметь надпись, что оплата по нему производится в случае, если по другим не оплачено. Векселедержатель таким образом страхуется от риска потери векселя, посланного на акцепт, а обращение векселей облегчается.

Английский закон о переводных векселях 1882 г. (закон не выделяет простой вексель) имеет ряд серьезных отличий от Женевского закона 1930 г. Помимо указанных выше, можно отметить такие, как:

– выделение общего и ограниченного акцептов. При общем акцепте плательщик безоговорочно соглашается с приказом, адресованным ему векселедателем, при ограниченном акцепте (может быть условным, частичным, местным, ограниченным сроком, условиями подписания документа) существуют специальные условия его осуществления. При условном акцепте плательщик ставит выполнение своего обязательства в зависимость от наступления указанного им условия.

Частичный акцепт подразумевает согласие на оплату лишь части суммы долга.

При местном акцепте акцептант соглашается оплатить вексель в определенном месте и никаком другом. Акцепт, ограниченный сроком, представляет собой согласие на оплату только в срок, указанный векселедателем.

Акцепт может заключать оговорку о подписании его одним или несколькими из указанных в векселе плательщиков:

- допущение условного индоссирования, при разрешении плательщику пренебрегать любым условием, ограничивая сферу действия индоссамента отношениями индоссанта и индоссатора;

- отсутствие аваля.

Вексельное обращение в международных расчетах подчиняется действию вексельных законов как минимум двух стран, а в ряде случаев и целого их ряда.

Поэтому все вопросы, связанные с выставлением векселя, права и обязанности векселедателя определяются вексельным законом места составления векселя.

Обязательства акцептанта-плательщика будут подчиняться вексельному законодательству места платежа. Если в процессе обращения векселя его индоссирование происходит на территории третьей страны, то ее законодательство в отношении данных обязательств будет определяющим. В целях минимизации разногласий между странами при осуществлении вексельного обращения для обслуживания международных расчетов, вексельные законы практически всех государств включают в себя специальные коллизийные нормы, указывающие на тот вексельный закон, который следует применить к конкретному отношению.

Использование векселя в качестве инструмента международных расчетов обусловлено следующими преимуществами платежей с его использованием:

- выступают удобным методом инкассирования платежей от нерезидентов;

- возможность получения экспортером немедленного финансирования;

- использование в качестве расписки, подтверждающей платеж;

- право трассанта требовать оплаты векселя в стране трассата в случае отказа от обязательств по тратте;

- доступная процедура авалирования.

Завершение процесса вексельного обращения фиксируется фактом оплаты векселя в установленный срок главным вексельным должником – акцептантом или векселедателем простого векселя. Но перед оплатой векселя должник обязательно должен убедиться, что вексель предъявляется законным держателем.

Применение чека в международных расчетах

Чек (cheque) – это ценная бумага, документ законодательно установленной формы, в котором содержится приказ владельца счета (чекодателя) банку о выплате чекодержателю указанной в чеке суммы денежных средств.

Практически все страны (за исключением стран, использующих английский закон о переводных векселях 1882 г., где чек представляет собой переводной вексель на банк с платежом по предъявлении), регламентируя чековое обращение, руководствуются Женевской конвенцией, устанавливающей Единообразный закон о чеках 1931 г. То есть для обращения чеков, как и для векселей, создано интернациональное законодательство.

Согласно Женевской конвенции и в соответствии со ст. 878 ГК РФ, чек должен включать шесть обязательных реквизитов:

- Чековая метка – наименование «чек», включенное в сам текст документа и выраженное на том языке, на котором этот документ составлен.

- Чековый приказ – простое и ничем не обусловленное предложение чекодателя уплатить определенную сумму чекодержателю, которое должно быть безусловным. Сумма чека должна соответствовать тем же требованиям, которые предъявляются к вексельной сумме (см. п. 6.5).

- Обозначение плательщика – наименование того, кто должен платить.

- Указание места, в котором должен быть совершен платеж.

- Дата и место составления чека.

- Подпись чекодателя, то есть лица, которое выдает чек. Недопустимо подписывать чек факсимильным или типографским способом.

С учетом наличия обязательных реквизитов, отсутствие которых лишает чек силы, как и вексель, чек является строго формальным документом. В отличие от векселя, в чеке может быть указано несколько получателей платежа.

Любое указание о процентах, содержащееся в чеке, считается недействительным. Чек не может быть акцептован.

Долг чекодателя до момента оплаты чека остается в полной силе.

В отношении изменений, которые можно вносить в текст чека, действуют правила, аналогичные правилам внесения изменений в векселя. Точно так же возможна и выписка чека в нескольких экземплярах.

Срок обращения чека ограничен, и, не являясь элементом кредитования, чек подлежит оплате по предъявлении. При выдаче и оплате чека в одной стране, срок его обращения не превышает, как правило, 8 дней, при выдаче и оплате чека в разных странах – не более 20 дней. В случае, когда оплата чека должна быть произведена в другой части света, срок его обращения ограничен 70 днями.

Перечислим и кратко охарактеризуем основные виды чеков: предъявительский, именной, ордерный. Предъявительск ий чек выписывается на предъявителя, его обращение схоже с обращением наличных денег. Именной чек выписывается на определенное имя с оговоркой «не приказу» и не может быть передан третьему лицу. Ордерный чек (наиболее удобный и распространенный вид чека) выписывается в пользу конкретного лица с оговоркой «или его приказу».

Чек так же, как и вексель, может быть передан с помощью индоссамента. Так же, как и сами чеки, индоссаменты бывают именными, бланковыми и ордерными.

Для обеспечения надежности чекового способа расчетов уплата по чеку может быть гарантирована третьим лицом (авалистом) за счет соответствующей надписи на бланке чека или прикрепленном к чеку листе.

При отказе в оплате чека (например, в связи с отсутствием средств на счете чекодателя) чекодержатель может осуществить свой регресс против индоссантов, чекодателя и других обязанных лиц, удостоверив отказ оплаты чека:

- путем составления официального документа (протест);

- путем письменного датированного заявления плательщика на чеке, где указана дата предъявления чека;

- путем датированного заявления расчетной палаты о том, что чек своевременно прислан и не оплачен.

Чек может быть отозван чекодателем только в одном случае: если установленный для его оплаты срок уже истек.

Исходя из вышеизложенного, для проведения международных расчетов используются три формы: аккредитив, документарное инкассо и банковский перевод, которые опосредуются такими платежными инструментами, как вексель и чек.

Международные системы, обеспечивающие проведение расчетов

Современные тенденции в экономической сфере, характеризуемые все большей глобализацией, усилением конкуренции, определяют необходимость организации деятельности в сфере платежных и расчетных систем, основанной на общепринятых мировых стандартах и лучшей практике.

Система международных расчетных операций использует корреспондентские связи с банками разных стран. Такая форма международных банковских связей удобна и целесообразна.

Можно выделить две основные причины, обусловившие возникновение международных систем, обеспечивающих расчеты на межгосударственном уровне:

- необходимость минимизации операционных рисков проведения расчетов;

- потребность в сокращении транзакционных издержек.

Учитывая объемы проводимых расчетов в современной экономике, для их осуществления необходимо использование высокотехнологичных средств связи.

Контрагенты могут связываться друг с другом и отдавать распоряжения по телефону, почте, телексу, телефаксу, через коммерческие сети и системы.

Существующие в настоящее время системы банковских операций можно разделить на системы банковских сообщений и системы расчетов. Отличие состоит в том, что в системах банковских сообщений происходит только оперативная пересылка и хранение расчетных документов, а урегулирование платежей предоставлено банкам-участникам, работа систем расчетов состоит в выполнении взаимных требований и обязательств членов расчетной системы.

Рассмотрим некоторые межбанковские сети, осуществляющие обслуживание валютных операций.

Предпосылки к появлению единой международной системы расчетов появились еще в середине ХХ в., когда через несколько лет после Второй мировой войны страны вновь начали осуществлять активную торговлю на международном уровне. В результате это повлияло на серьезное увеличение количества банковских операций и функций. Если до этого общение между кредитными организациями осуществлялось через почту и телеграф, то в условиях быстрого роста объема операций подобные способы передачи информации стали неэффективными. Помимо этого, часто стали происходить ошибки во время проведения межбанковских операций, в большинстве случаев вызванные отсутствием унифицированных стандартов.

Разработка так необходимой хозяйствующим субъектам системы началась в начале 60-х гг. прошлого века. Представители крупнейших банков разных стран неоднократно заявляли о жесткой необходимости создания единой системы стандартизации в банковской сфере, которая в том числе сможет позволить сократить риски банков при обмене информацией.

Требовалась система, способная круглосуточно обеспечивать обмен финансовой информацией с высоким уровнем защиты и контроля. К 1972 г. был создан официальный проект и произведены необходимые расчеты по рентабельности этой системы.

Несмотря на то, что первая международная система расчетов SWIFT была разработана в 1973 г., она и сейчас, почти через 50 лет, остается актуальной и используется кредитными организациями всего мира. Аббревиатура SWIFT состоит из первых букв фразы «Society for Worldwide Interbank Financial Telecommunications», которая переводится как «сообщество всемирных межбанковских финансовых телекоммуникаций». Главная задача работы системы состоит в передаче информации и совершение платежей в международном формате.

Данная система дает возможность финансовым учреждениям всего мира передавать и получать информацию о финансовых операциях в безопасной, стандартизированной и надежной форме.

Более четырех лет разработчики трудились над окончательным вариантом системы и в 1977 г. она наконец-то начала свою работу. В момент запуска участниками системы стали более 200 банков из 19 стран, к концу первого года работы участников было уже около 600, и с каждым годом эта цифра увеличивалась.

В настоящее время количество участников системы приближается к 12 000 банков и финансовых организаций из 215 стран. На начало 2020 г. каждый день по каналам SWIFT передается порядка 35 млн сообщений суммарной оценочной стоимостью около 6 трлн долларов США.

SWIFT – это акционерное общество, собственниками которого выступают банки-члены. Общество зарегистрировано в Бельгии и подчиняется законам этой страны. Высший орган управления SWIFT – Генеральная ассамблея (общее собрание банков-членов или их представителей). Все решения принимаются простым большинством голосов участников ассамблеи, исходя из принципа: одна акция равна одному голосу. Значимое положение в совете директоров занимают представители банков стран Западной Европы и США. Наибольшее количество акций имеют США, Германия, Швейцария, Франция, Великобритания.

Немаловажным моментом является то, что SWIFT принимает на себя финансовую ответственность за точную, полную и своевременную доставку сообщений. Стоит отметить, что за все время существования эта сеть ни разу не была взломана. Совокупность физических и логических мер защиты исключает возможность корректировки сообщения в процессе его передачи. Информация о содержании сообщения известна только отправителю и получателю.

Членом SWIFT может стать любой банк, у которого согласно национальному законодательству, есть право на осуществление международных банковских операций. Помимо банков-членов, в системе выделяется две другие категории пользователей:

1) ассоциированные члены. Ими могут быть филиалы и отделения банковчленов, они не являются акционерами, у них нет права участия в управлении делами общества;

2) участники (всевозможные финансовые институты небанковского типа: брокерские и дилерские конторы, клиринговые и страховые компании, инвестиционные компании), получившие возможность доступа к SWIFT с 1987 г.

Вступление в SWIFT состоит из двух этапов:

1. Подготовка банка к вступлению в члены общества. Банк оформляет и отправляет с SWIFT комплект документов, включающий заявление о вступлении, обязательство банка выполнять устав SWIFT и возмещать затраты (операционные расходы) обществу, адрес банка и лица, ответственного за связь с обществом, обзор трафика сообщений банка. Совет директоров SWIFT рассматривает документы и принимает решение о приеме банка в общество. Банк-кандидат получает право на оплату единовременного взноса и приобретение одной акции общества. Вступление в SWIFT стоит порядка 200 тыс. долларов США.

2. Подготовка банка к подключению к сети в качестве работающего члена общества. Именно на этом этапе решаются все технические вопросы, приобретается коммуникационное оборудование, проводится обучение персонала. Даты подключения к сети фиксированные: это понедельники марта, июня, сентября и декабря.

Как показывает практика, затраты банков на участие в системе SWIFT (главным образом на установку современного оборудования) окупаются обычно в течение пяти лет.

Стороны могут взаимодействовать между собой посредством отправки денежных переводов, конфиденциальной информации, ценных бумаг. Система не выполняет клиринговых функций.

Подобно любой системе денежных переводов, у транзакции в SWIFT должно быть две стороны: отправитель и получатель средств. После подключения к системе каждому новому участнику выдается уникальный SWIFTкод, который интерпретируется в банковские счета клиентов кредитной организации. Например, для осуществления переводов по Европе, отправителю достаточно знать банковский счет получателя средств. Организация-оператор самостоятельно сможет увидеть уникальной код, после чего платеж будет принят к исполнению.

Система работает, соблюдая несколько важных правил:

- перевод средств по системе может осуществляться в любом виде, в том числе и с банковской карты;

- используется любая валюта, с которой работает банк-отправитель;

- чтобы получить денежные средства наличными, отправитель должен указать реквизиты конкретного банка.

При отправке сообщения или конфиденциальной информации отправитель руководствуются внутренними правилами оператора, а также основными требованиями к оформлению сообщений, предъявляемых системой SWIFT.

Передача сообщений происходит за несколько секунд, при этом автоматически осуществляется проверка и подтверждение подлинности передаваемой информации. Сообщение любого типа содержит заголовок, текст и трейлер. Заголовок и трейлер образуют «конверт» для пересылки сообщения и используются для управления системой и маршрутизации сообщений. В заголовке указываются идентификаторы получателя и отправителя, коды защиты и контроля, а также код-идентификатор самого сообщения и его приоритет.

SWIFT – это международная система, звеньями которой является большое количество кредитных и финансовых организаций. Головной офис назначает факультативные условия, которыми могут воспользоваться все участники системы.

В разных странах свои правила по поводу размера комиссии.

Наряду с большим количеством преимуществ, у системы есть и отдельные недостатки (табл. 54).

Таблица 54

| Преимущества SWIFT | Недостатки SWIFT |

|---|---|

| Надежность | Обязательная необходимость предоставления в банк достаточно большого пакета документов |

| Высокая скорость доставки переводов | |

| Отсутствие ограничений по сумме платежа | Контроль (с 2011 г.) над системой США, которые осуществляют мониторинг всех платежей |

| Широкий выбор валют, которыми оперирует система | |

| Низкие тарифы | Отсутствие возможности стать участником системы некрупных банков из-за достаточно крупного вступительного взноса |

| Широкое распространение и популярность, позволяющие осуществлять платежи практически во все страны мира | |

| Гарантия своевременной доставки перевода | Зависимость от наличия корреспондентских отношений между банками (при осуществлении конкретного перевода) |

На сегодняшний день SWIFT практически является монополистом в сфере реализации международных расчетов и платежей, занимая долю порядка 80 % среди всех участников этого рынка. В основном SWIFT используется именно для международных переводов. Необходимо, чтобы страна, в которую отправляется перевод, имела один или несколько банков, подключенных к данной системе.

Во всех странах своего присутствия SWIFT создает свою региональную администрацию.

Несмотря на то, что сейчас функционирует большое количество аналогов SWIFT, равных ей в надежности и скорости обслуживания нет.

В России к системе подключено большинство крупнейших кредитных организаций. Наша страна входит в топ-20 пользователей системы. Функции региональной администрации SWIFT в России выполняет российско-британская телекоммуникационная компания «Совам Телепорт». Также в России действует Комитет национальной ассоциации членов SWIFT.

Суммарный годовой трафик SWIFT в настоящее время составляет порядка 1,8 млрд сообщений.

Система TARGET, название которой было образовано аббревиатурой фразы «Trans-European Automated Real-time Gross Settlement Express Transfer» (трансъевропейский автоматизированный валовый расчет в режиме реального времени), начала функционирование в январе 1999 г. и представляет собой объединение систем клиринговых расчетов RTGS (Real Time Gross Settlement Systems) стран – участниц Европейского союза (ЕС) и платежного механизма Европейского центрального банка (ЕЦБ), осуществляет перевод денежных средств в единой европейской валюте.

TARGET была организована путем объединения различных структур RTGS, которые уже существовали на национальном уровне, так как не было достаточно времени для разработки унифицированной системы. Однако такая децентрализованная структура оказалась неэффективной и дорогостоящей в долгосрочной перспективе. Поэтому в конце 2007 г. появилась TARGET2, полностью заменившая систему первого поколения к маю 2008 г., которая предлагает согласованные основные услуги на единой технической платформе. Стоит отметить, что функционирование системы основывается на использовании принципов и механизмов системы SWIFT.

Системы RTGS стран, не являющихся членами ЕС, могут участвовать в системе TARGET2 при условии, что наряду с национальной валютой они осуществляют расчеты в евро.

Национальные системы RTGS и платежный механизм ЕЦБ объединены между собой на основе стандарта «Interlinking System», позволяющего при осуществлении международных расчетов трансформировать национальные стандарты платежных документов в единый стандарт ЕС.

Основная задача работы данной системы – обеспечение движения потоков денежных средств по всей еврозоне, соблюдая такие условия, как минимальная стоимость, высокая безопасность и короткое время проведения операций.

Основные правила работы системы TARGET2 состоят в рыночном подходе к осуществлению операций; безотзывности платежей (банк-плательщик не может отозвать перевод после того, как денежные средства списаны с его корреспондентского счета); окончательности расчетов (сразу после зачисления средств банку-получателю, операция считается завершенной, и средства могут быть переведены в пользу конечного получателя).

Национальные клиринговые системы стран-участниц (несмотря на различия в организации платежных систем центральных банков этих стран) синхронизированы с системой TARGET2. Для этого по отдельным параметрам они приведены в соответствие с различными стандартами, установленными TARGET2. Это сделано, чтобы обеспечить возможность осуществления платежей между странами. Обмен платежными сообщениями между национальными центральными банками происходит на двусторонней основе. Расчеты между ними отражаются по взаимным корреспондентским счетам. TARGET2 – это платежная система, исключающая возможные преимущества межбанковскому рынку страны, где она будет расположена.

Спектр операций, проводимых через TARGET2, включает операции открытого рынка и другие денежные операции между ЕЦБ и национальными центральными банками разных стран; расчеты в рамках финансовых операций между коммерческими банками; крупные платежные операции клиентов коммерческих банков.

Европейскому центральному банку делегировано несколько централизованных функций: координация операций и проведение процедур закрытия операционного дня. Основную роль по координации деятельности национальных RTGS-систем ЕЦБ играет в четырех областях: внутридневная ликвидность участников TARGET2, время работы системы, выходные дни и тарифная политика.

Для обеспечения правильности обработки системой международных платежей и позиций центральных банков, возникающих в результате этого процесса, в конце каждого операционного дня ЕЦБ выполняет контрольные процедуры, применяя специальные программные средства. Эти процедуры состоят в проверке всех сообщений, которыми обменивались центральные банки на предмет получения их адресатом, и совпадения данных итоговых сумм входящих и исходящих международных платежей. Ни один из национальных центральных банков не может закрыть свой операционный день без проведения окончательной сверки.

Как было отмечено выше, международные платежи осуществляются через национальные RTGS-системы стран – участниц TARGET2. Как только национальным центральным банком получено входящее платежное сообщение, он сразу же проверяет, является ли указанный в нем банк-получатель средств участником местной RTGS-системы. Если это подтверждается, то платеж конвертируется из стандарта связующей системы в локальный стандарт и направляется адресату. При этом сумма платежного поручения списывается со счета центрального банка страны банка-отправителя в связующей системе, о чем ему направляется уведомление, и зачисляется получателю на его счет в местной RTGS-системе. Затем кредитной организации-получателю перевода направляется платежное сообщение. В случае, когда банк-получатель перевода не является участником данной RTGS-системы, местный центральный банк сообщает другому центральному банку (отправившему средства) о невозможности исполнения поручения и просит вернуть деньги отправителю.

Система TARGET2 предусматривает возможность получения ее участниками дополнительных ликвидных средств, которые могут быть использованы для осуществления платежей.

Сейчас уже можно говорить не просто о системе расчетов TARGET, а о целом ряде услуг TARGET Services, разработанных и управляемых системой ЕЦБ (Евросистемой), которые обеспечивают свободный поток не только денежных средств, но также ценных бумаг и обеспечения по всей Европе. Инфраструктура этих услуг для финансового рынка включает в себя TARGET2 (для расчета по платежам), T2S (TARGET2-Securities) – для расчета по ценным бумагам и TIPS (TARGET Instant Payment Settlement) – сервис для мгновенных платежей.

Все они также рассчитываются в евро.

Помимо этого, Евросистема реализует ряд инициатив, направленных на повышение эффективности и инноваций, достижение большей интеграции на финансовых рынках Европы. В соответствии со своей стратегией Евросистема изучает пути улучшения инфраструктуры своего финансового рынка, чтобы она по-прежнему отвечала потребностям мирового рынка, с опережением выявляла проблемы кибербезопасности и учитывала последние технологические достижения.

Более 1 000 банков – прямых участников, около 700 непрямых участников и порядка 4 200 участников-корреспондентов используют в настоящее время TARGET2 для инициирования транзакций в евро как от своего имени, так и от имени своих клиентов. Принимая во внимание филиалы и дочерние компании, более 52 000 банков по всему миру и все их клиенты могут быть пользователями TARGET2.

Приоритетные цели TARGET2 – это:

- поддержка реализуемой ЕЦБ денежно-кредитной политики и функционирования денежного рынка евро;

- минимизация системного риска на рынке платежей, то есть исключение возможного краха всего рынка из-за одного участника;

- обеспечение эффективной обработки трансграничных платежей в евро.

TARGET2 позволяет безопасно и эффективно осуществлять платежи по всей Европе и способствует стабильности единой европейской валюты. TARGET2 обрабатывает платежи каждый рабочий день с 07:00 до 18:00. Система не работает 1 января, в Страстную пятницу, в понедельник после Пасхи, 1 мая, 25 и 26 декабря. TARGET2-Securities, или T2S, представляет собой платформу для безопасного и эффективного расчета по ценным бумагам. T2S произвела революцию в расчетах по ценным бумагам в Европе, так как ее появление положило конец сложным процедурам международных расчетов и проблемам, вызванным различными методами расчетов между странами. В настоящее время 20 европейских стран используют T2S.

Банки осуществляют расчет за ценные бумаги на платформе, используя свой счет в центральном банке, поэтому деньги, используемые для расчетов по операциям, – это деньги центрального банка. В результате риск каждой транзакции значительно снижается.

T2S закладывает основы единого рынка для расчетов по ценным бумагам и таким образом способствует большей интеграции финансовых рынков разных европейских стран. Использование T2S облегчает инвесторам покупку ценных бумаг в других странах ЕС, снижает стоимость трансграничных расчетов по ценным бумагам при росте конкуренции среди других посредников, оказывающих клиринговые и расчетные услуги в Европе, обеспечивает ликвидность участникам расчетов, позволяет сократить риск неплатежа и повысить финансовую устойчивость за счет использования денег центрального банка для транзакций на платформе.

Для проведения расчетов по операциям с ценными бумагами с использованием платформы T2S необходимо наличие счета для учета ценных бумаг в одном из центральных депозитариев ценных бумаг, подключенного к T2S, и отдельный денежный счет в одном из центральных банков, подключенных к платформе. Эти счета интегрируются в платформу T2S, позволяя быстро, эффективно и практически без риска проводить окончательные расчеты. Для каждой транзакции поручения по расчетам от депозитария и центрального банка сопоставляются T2S при входе в систему. Затем T2S рассчитывает транзакцию на основе поставки против платежа, то есть передача денег и ценных бумаг между сторонами происходит одновременно.

Взаимодействие участников с T2S осуществляется через технический интерфейс депозитария или центрального банка, но банки также могут передавать поручения T2S и напрямую. 21 центральный депозитарий ценных бумаг из 20 европейских стран подключен к T2S. Чтобы получить доступ к платформе, депозитарий должен соответствовать определенным критериям и иметь подписанный с Евросистемой контракт, называемый Рамочным соглашением. Валюты, отличные от евро, также можно использовать для расчетов в T2S, если соответствующий центральный банк подключен к платформе и желает добавить свою валюту в расчеты платформы. Плата (при любой операции она взимается только для покрытия расходов системы по осуществления расчета) за одну транзакцию поставки против платежа в T2S составляет на данный момент 0,235 евро (с учетом временной надбавки 0,04 евро). Затраты на сетевое подключение не включены в структуру ценообразования T2S. Эти расходы покрываются отдельно каждым центральным депозитарием самостоятельно.

В ближайшем будущем ЕЦБ анонсирует объединение технических и функциональных аспектов TARGET2 и T2S с целью повышения эффективности работы и снижения эксплуатационных расходов, а также оптимизации уровня ликвидности во всех сервисах TARGET. Консолидированная платформа будет иметь централизованный инструмент управления и контроля, который будет работать через основной денежный счет, который участники могут открыть в национальном центральном банке. Этот счет будет связан с отдельными денежными счетами участника для новой системы RTGS, T2S и TIPS.

Основной денежный счет также будет предлагать панель инструментов для централизованного обзора уровня ликвидности и инструментов для управления ею, что предоставит возможность автоматизации всех процессов.

TIPS – это новая услуга инфраструктуры рынка, запущенная Евросистемой в ноябре 2018 г. Причиной появления этой платформы стал растущий в Европе потребительский спрос на мгновенные платежи. Чтобы гарантировать, что национальные решения для удовлетворения такого спроса не повлекут фрагментации европейского рынка розничных платежей, было принято решение создать TIPS, которая минимизирует этот риск. Платформа позволяет поставщикам платежных услуг осуществлять переводы средств своим клиентам в режиме реального времени и круглосуточно, каждый день в году. Это означает, что благодаря TIPS частные лица и фирмы могут переводить деньги между собой в течение нескольких секунд, независимо от времени работы их местного банка. TIPS была разработана с целью расширения TARGET2 и проводит платежи, используя деньги центрального банка. TIPS в настоящее время осуществляет только переводы в евро. Но если на услуги системы будет спрос, возможна работа и с другими валютами. Пополнить счет TIPS возможно только в часы работы TARGET2.

TIPS обладает двумя особенностями, которые помогают сервису стать доступным по всей Европе. Во-первых, TIPS основан на SEPA Instant Credit Transfer (SCT Inst) – схеме для общеевропейских мгновенных платежей, которая, как ожидается, будет использоваться большим количеством поставщиков платежных услуг по всей Европе. Во-вторых, TIPS был разработан как расширение TARGET2, которое уже имеет обширную сеть участников по всей Европе. Поскольку расчеты в TIPS осуществляются деньгами центрального банка, участие в TIPS зависит от наличия права доступа к деньгам центрального банка. По этой причине, чтобы открыть счет в TIPS в евро, потенциальный участник должен соответствовать тем же критериям, что и для участия в TARGET2.

Работа TIPS построена следующим образом:

- участник отправляет сообщение о платежной транзакции SCT Inst в TIPS;

- TIPS проверяет счет участника и резервирует сумму для перевода;

- TIPS пересылает транзакцию по сделке для акцепта получателем средств;

- получатель денежных средств отправляет положительный ответ TIPS;

- TIPS осуществляет расчет;

- TIPS подтверждает расчет отправителю средств;

- TIPS подтверждает расчет получателю средств.

TIPS работает с использованием современных технических решений, которые разрабатываются специально для осуществления мгновенных платежей.

Это позволяет обеспечить общее время обработки операции до 10 секунд, осуществлять большое количество транзакций одновременно, обеспечить круглосуточную работу без перерывов. TIPS устанавливает для своих клиентов те же правила участия, что и TARGET2.

Есть три варианта получения доступа к услугам TIPS:

- Прямой участник (participant) имеет право открывать одну или несколько учетных записей в TIPS.

- Косвенный участник (reachable party) может получить доступ к учетной записи прямого участника TIPS, заключив с ним договор.

- Участник-агент (instructing party) заключает договорное соглашение с одним или несколькими прямыми или косвенными участниками о представлении в системе их интересов.

TIPS не преследует цели получения прибыли и работает на основе полного возмещения затрат. Отсутствует плата за участие и обслуживание счета. Цена за проведение одного мгновенного платежа установлена на уровне 0,20 евроцента (0,002 евро) до ноября 2020 г. Первые 10 миллионов платежей, осуществленных каждым участником TIPS до конца 2019 г., были бесплатны.

ЕЦБ также планирует создать ряд компонентов, которые будут использоваться всеми службами TARGET: унифицированный интерфейс, общая информационная система, общее хранилище данных и общая биллинговая система.

TARGET обрабатывает порядка 90 % всех платежей, осуществляемых в европейских странах. В среднем ежедневно система проводит около 345 000 операций на сумму 1,7 трлн евро.

Для прямых участников Евросистемой установлено два варианта ценообразования на обработку платежных поручений TARGET2. Это позволяет участникам выбирать между более низкой фиксированной ежемесячной платой (150 евро) с фиксированной комиссией за транзакцию (0,8 евро) или более высокой фиксированной ежемесячной платой (1 875 евро) и уменьшающейся пропорционально объемам транзакций комиссией за одну операцию (варьируется от 0,125 до 0,6 евро). Смена тарифа участниками возможна ежемесячно. Целью такой схемы ценообразования является возмещение затрат на эксплуатацию TARGET2 с учетом так называемого «эффекта общественного блага».

Fedwire – система валовых расчетов в режиме реального времени, используемая в Соединенных Штатах Америки. Состоит из двух компонентов: системы Fedwire Funds Service для осуществления перевода денежных средств и центрального депозитария Fedwire Securities Service, осуществляющего перевод ценных бумаг.

Система Fedwire Funds Service – централизованная платежная система для осуществления расчетов по международным переводам, принадлежащая ФРС США, представляет собой систему валовых расчетов в режиме реального времени, которая позволяет участникам инициировать немедленный перевод средств, которые после обработки являются окончательными и безотзывными, связывающая 12 банков Федеральной резервной системы с более чем 11 тысяч депозитных учреждений, имеющих резервные и клиринговые счета в Федеральной резервной системе. Fedwire обслуживает также Правительственные ведомства США.

Федеральные резервные банки также предоставляют возможность функционирования системе расчетов по ценным бумагам Fedwire Securities Service, которая позволяет участникам хранить, обслуживать и передавать ценные бумаги, соответствующие критериям Fedwire. Хранение и передача ценных бумаг осуществляется только в бездокументарной форме.

Среднесуточный объем переводов денежных средств и ценных бумаг Fedwire в 2019 г. составил 2,8 млн долл. США (порядка 670 тыс. операций). За год системой было обработано 167,5 млн транзакций на общую сумму 696 трлн долл США.

В сочетании с системой CHIPS, управляемой частной компанией The Clearing House Payments Company, Fedwire является основной сетью США для крупных и срочных внутренних и международных платежей.

В начале ХХ в. расчеты по межбанковским платежам часто осуществлялись путем физической доставки наличных денег или золота. К 1915 г. Федеральные резервные банки США начали осуществлять перевод денежных средств в электронном виде. В 1918 г. была создана собственная телекоммуникационная система для обработки денежных переводов, связавшая все 12 резервных банков, Федеральный резервный совет и Казначейство США посредством телеграфа с использованием азбуки Морзе. Начиная с 1920-х и до 1970-х гг., система оставалась в значительной степени телеграфной, однако по мере совершенствования технологий начала переходить от телеграфии к телексу, затем к компьютерным операциям, а позже – к частным телекоммуникационным сетям.

Поскольку крупные банки не могут допустить длительного перерыва в работе своих сервисов, ФРС спроектировала свои внутренние системы таким образом, чтобы максимальное время простоя системы было ограничено максимум несколькими минутами или несколькими часами.

Система Fedwire – это система кредитовых переводов. Участники инициируют перевод денежных средств, приказывая Федеральному резервному банку списать средства со своего собственного счета и зачислить средства на счет другого участника. Участники могут отправлять денежные переводы онлайн, инициируя безопасное электронное сообщение или офлайн, посредством телефонных процедур.

Рабочий день Fedwire Funds Service начинается в 21:00 по восточному времени предыдущего календарного дня и заканчивается в 18:30 текущего, с понедельника по пятницу, исключая праздничные дни. Крайний срок для инициирования переводов в пользу третьей стороны составляет 18:00 каждый рабочий день. Рабочий день Fedwire Securities Service начинается в 8:30 и заканчивается в 15:15 по восточному времени с понедельника по пятницу, исключая выходные дни. В эти часы участники могут осуществлять онлайн переводы ценных бумаг.

Онлайн-участники могут аннулировать транзакции до 15:30 и перемещать ценные бумаги между своими счетами до 16:30 (платно) и до 19:00 вечера бесплатно.

Офлайн-участники могут инициировать переводы ценных бумаг с 9:00 до 13:30 для обработки в тот же день и до 16:00 для обработки в будущем. При определенных обстоятельствах ФРС может продлить рабочее время Fedwire Funds Service и Fedwire Securities Service.

Стоимость одной транзакции системой зависит об общей суммы переводов участниками в течение месяца и варьируется от 0,165 до 0,84 долл. США.

Система CHIPS – самая крупная (осуществляет порядка 90 % всех национальных межбанковских платежей и переводов) в США электронная система денежных переводов, принадлежащая частным собственникам (в отличие от Fedwire, являющейся структурной единицей ФРС США). Создание данной электронной сети было вызвано потребностью обрабатывать увеличивающийся объем расчетов по международным сделкам. Система CHIPS разрабатывалась как децентрализованная система. Создателем CHIPS в 1970 г. стала Клиринговая палата Нью-Йорка (New York Clearing House Association), представляющая интересы крупнейших коммерческих банков города. Интересен тот факт, что ФРС принимала активное участие в создании системы CHIPS, являющейся негосударственной структурой, а также оказывала разностороннюю поддержку.

Среди всех банков-участников было выбрано 12 крупнейших для осуществления расчетов между всеми остальными. Участниками CHIPS могут быть банки с капиталом не менее 250 млн долл. США. Все участники CHIPS должны иметь отделения в Нью-Йорке, соединенные с компьютерами расчетных банков.