Валютный дилинг

Валютный дилинг как составляющая валютных отношений

Инфраструктура мирового валютного рынка сложна и многообразна. В целом участие России в мировом валютном рынке в основном уже выстроено, активно работающими на нем российскими банками, крупными компаниями и предприятиями, частными инвесторами, которые заинтересованы в эффективном размещении своих свободных ресурсов. При этом продолжает оставаться необходимым наличие структур, которые позволяют продуктивно, безопасно и комфортно всем заинтересованным лицам осуществлять сделки с валютой на рынке FOREX. Период формирования и становления организаций, профессионально работающих на валютном рынке (как непосредственных участников, так и посредников (банки и брокерские инвестиционные компании), можно считать завершенным. Также следует заметить, что сервисы информации (финансовой, экономической) и дилинговые центры, предоставляющие информационные услуги и доступ участников на рынок FOREX, тоже выполняют важные функции на мировом валютном рынке.

Россия, являясь страной мирового значения, обладает значительными перспективами для дальнейшего экономического развития. В настоящее время в нашей стране уже создан и реально работает ряд организаций, имеющих в наличии торговые системы, обеспечивающие доступ на рынок FOREX, наибольший удельный вес среди которых занимают дилинговые центры. Немаловажным является и то, что Банк России активно участвует в развитии цифровой финансовой инфраструктуры для поддержания конкуренции российских участников на различных сегментах валютного рынка.

Глобальный валютный рынок работает круглосуточно. Это связано с тем, что основные финансовые центры, где торгуются валюты, имеют разные географические местоположения. Первая рыночная активность в течение ежедневного торгового графика происходит в Веллингтоне (Новая Зеландия) и Сиднее (Австралия), вскоре за ней следуют торги в Токио и Осаке (Япония), Гонконге и Сингапуре. Резкое снижение активности происходит после четырех часов бесперебойной торговли, когда у большинства участников этих рынков наступает обеденное время. Интенсивность снова растет после полудня из-за торговых сессий в Восточной Азии. Когда активность Гонконга и Сингапура снижается во второй половине дня, во Франкфурте-на-Майне и Лондоне она усиливается.

Другие центры мировой торговли валютой в Европе (Цюрих, Копенгаген, Париж) в это время также участвуют в торгах. Совокупный объем валютной торговли еще больше увеличивается, когда начинают работу рынки Северной Америки. Активность рынка падает, когда рабочий день в Нью-Йорке заканчивается, но еще продолжают свою деятельность Чикаго и Лос-Анджелес. Затем описанный цикл повторяется, когда рынки Восточной Австралии снова открываются.

Отсчет часовых поясов, как известно, начинается от нулевого меридиана, проходящего через Гринвич, а время называется мировым, или GMT. Летнее и зимнее время в международных финансовых центрах будет отличаться от мирового времени GMT в зависимости от сезона на определенное количество часов (табл. 29).

Таблица 29

| Финансовый центр FOREX | Разница, часов | |

|---|---|---|

| Зима | Лето | |

| Веллингтон | +13 | +12 |

| Сидней | +11 | +10 |

| Токио | +9 | +9 |

| Гонконг | +8 | +8 |

| Сингапур | +8 | +8 |

| Москва | +3 | +4 |

| Франкфурт-на-Майне | +1 | +2 |

| Цюрих | +1 | +2 |

| Париж | +1 | +2 |

| Лондон | 0 | +1 |

| Гринвич | 0 | 0 |

| Нью-Йорк | –5 | –4 |

| Чикаго | –6 | –5 |

| Лос-Анджелес | –8 | –7 |

Поскольку валютный рынок – это 24-часовой глобальный рынок, требуется общепринятое соглашение о том, что является концом рабочего дня. По соглашению расчетное время в дату валютирования соответствует 5 часам вечера по Североамериканскому восточному времени (EST – UTC-5). Соответственно, торговый день для сделок после 5 вечера EST в понедельник считается вторником.

Таким образом, расчет по сделке EUR/USD, заключенной в 3 часа в понедельник по восточному времени состоится в среду в 5 часов вечера EST. Однако, если та же валютная пара торгуется в 6 часов вечера в понедельник, то датой заключения сделки будет считаться вторник, а датой валютирования будет четверг.

Валютная пара, которая была продана после 5 вечера в среду, будет рассчитываться в понедельник при условии, что четверг, пятница и понедельник – рабочие дни. Также нужно учитывать, что пятницы не являются частью рабочей недели в большинстве стран Ближнего Востока, зато рынки этого региона работают по субботам и воскресеньям. Таким образом, сделки с валютами стран Ближнего Востока, совершенные в среду, рассчитываются в субботу, а не в пятницу.

По общепринятому графику валютные и финансовые рынки отдельных стран работают по 8–9 часов. Территориальное положение рынков определяет то, что характер торговли валютами и денежными ресурсами может серьезно различаться по мере старта или окончания работы рынков разных регионов.

Валютный рынок является крупнейшим онлайн-рынком в мире. Его функционирование осуществляется в форме алгоритмической торговли, процесса, имеющего место на электронных платформах и основанного на сложных математических моделях для совершения сделок, являющегося «прозрачным» и эффективным способом заработать деньги.

Часто валютный рынок представляют как полный суеты торговый зал, заполненный компьютерами и информационными терминалами, с трейдерами, безостановочно разговаривающими по телефону. Такое представление – это реальность торговых площадок крупнейших банков мира и других финансовых учреждений – участников межбанковского рынка. Межбанковский рынок (interbank market) можно назвать «оптовой» частью рынка FOREX, осуществляя сделки на которой банки управляют валютными активами. Существует также более спокойная «розничная» часть рынка, где валютные дилеры покупают и продают иностранную валюту для своих клиентов (транснациональных корпораций, которые продают товары и услуги по всему миру, институциональных инвесторов и управляющих, инвестирующих капитал или проводящих спекулятивные сделки).

Большой объем торговых операций на валютном рынке требует качественной современной связи между трейдерами и характеризуется сложной системой расчетов для перевода платежей в разных валютах между контрагентами. Трейдеры получают информацию из крупных информационных систем, затем связываются друг с другом, чтобы узнать актуальные цены и договориться о сделках.

Для заключения сделки они могут обратиться к брокерам по валютным операциям или самостоятельно торговать в электронной брокерской системе, где котировки отражаются на экране торгового терминала. Когда сделка согласована, банки связываются между собой и осуществляют перевод средств, используя международную систему расчетов SWIFT (подробнее в п. 6.7).

Традиционно основными участниками валютного рынка являются коммерческие и инвестиционные банки, брокерские фирмы в крупных городах – финансовых центрах по всему миру. Территориально размещение Москвы в среднем часовом поясе дает возможность московским банкам в стандартное для России рабочее время связываться практически со всеми основными валютнофинансовыми центрами мира: утром – с азиатскими рынками, днем – с европейскими; ближе к вечеру – с американским.

Извлечение выгоды от изменения валютной конъюнктуры – валютный дилинг – представляет собой один из серьезных видов бизнеса, как правило банковского. Валютный дилинг можно трактовать по-разному: как способ проведения валютных операций на мировых рынках с использованием определенных инструментов и знаний; как собственно осуществление сделок на рынке, то есть саму торговлю.

Многие финансовые инструменты в настоящее время не требуют больших вложений и приемлемы как юридическим, так и физическим лицам. При грамотном осуществлении сделок на валютном рынке они могут приносить значительную прибыль. Но для реализации цели получения прибыли дилеру при заключении сделок необходимо применять высокотехнологичные средства поддержки принятия решений и оценки ситуации на рынке, так как в ином случае он может вовремя не отследить поток поступающей информации, потерять представление о состоянии финансовых инструментов, начать принимать неверные решения.

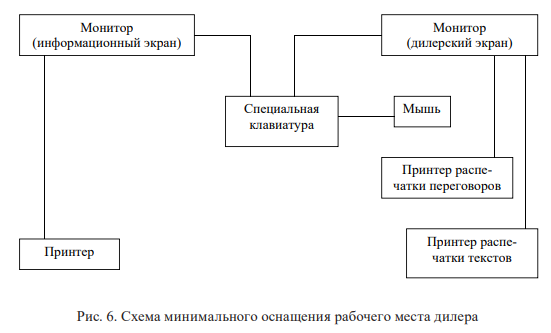

Схема рабочего места дилера представлена на рис. 6.

Среди факторов, влияющих на эффективность дилинга, можно назвать доступность информации, объем ресурсов, которыми может пользоваться дилер, технологичность дилинговых систем, применяемых для работы.

Хронология развития валютного дилинга напрямую связана с историей формирования и становления международного валютного рынка. Рассмотрим эту взаимосвязь подробнее.

Международный валютный рынок имеет длинную историю развития и к настоящему времени претерпел значительные преобразования с момента своего появления. Зарождение мирового валютного рынка относится к периоду появления в Древнем Египте первых металлических денег (II–I тысячелетия до н. э.).

Современное понимание валютно-обменных операций получило свое развитие в Средние века и было связано со становлением международной торговли и мореплавания. Первыми «дилерами» обычно называют итальянских менял, зарабатывавших на обмене валют разных стран.

Сначала валютные рынки использовали валюту только как средство обмена на различные товары, лишь позже превратившись в рынок, использующий валюту как актив. С растущим взаимодействием между разными странами, рынок валютно-обменных операций постепенно трансформировался. Самые важные изменения в истории валютного рынка произошли в ХХ в. и скорее всего продолжат происходить в ХХI в. Современные черты валютного рынка были заложены в 70-е гг. ХХ в., когда многие страны перестали использовать систему фиксированных курсов между валютами (подробнее см. в п. 1.3).

Ранние формы денег, включая монеты, основывались на внутренней стоимости материалов, из которых они были сделаны, но бумажные валюты исторически требовали поддержки какого-либо другого актива. С самого начала наиболее распространенным активом, обеспечивающим валюту, было золото, которое обладало универсальностью использования и эстетической привлекательностью.

Британия была первой страной, официально принявшей «золотой стандарт» для своей валюты в 1821 г. на основе производства золотых монет на своем королевском монетном дворе.

Покупательная способность валют была важна не только для их держателей, но и являлась ключевым фактором процветания целых наций и экономик, а это, в свою очередь, приводило к международным конфликтам на протяжении многих лет. В 1946 г. после Первой и Второй мировых войн, страны всего мира заключили Бреттон-Вудское соглашение, формализовавшее использование золота и доллара США: доллар – валюта, конвертируемая в золото, – стал базой валютных паритетов, основным средством международных расчетов, валютных интервенций и резервных активов (в середине XX в. США принадлежало 70 % всего мирового запаса золота) для обеспечения валютных ценностей во всем мире.

Поскольку производство и запасы золота не успевали за спросом на создание денег, США в 1973 г. решили отказаться от золотого стандарта, и другие страны последовали их примеру. С тех пор относительная стоимость валют была подкреплена не одним конкретным активом, а кредитоспособностью правительств и доверием к ним со стороны населения. Отказ от золотого стандарта помог смягчить необходимость для некоторых правительств накапливать большие запасы золота, но также вынудил страны искать новые средства для обеспечения стабильности своих валют, поскольку они «свободно плавали» друг против друга.

Рынок FOREX (FOReign EXchange, FX) – рынок иностранной валюты, появившийся в конце 1970-х гг. после того, как многие страны приняли решение об отмене привязки своих национальных валют к доллару США или золоту. Это привело к формированию международного рынка, на котором одну валюту можно свободно обменивать на другую, осуществляя сделки купли-продажи. Сегодня FOREX является крупнейшим финансовым рынком в мире.

В настоящее время в среднем за день сумма всех транзакций рынка FOREX составляет около 6,6-1 трлн долларов США. Оборот иностранной валюты по-прежнему сильно сконцентрирован в основных валютах стран с развитой экономикой (табл. 30).

Таблица 30

| Показатель | Мировой валютный рынок | |

|---|---|---|

| Ежедневный оборот, трлн долл. США | Доля от общего оборота,% | |

| Всего | 6,59 | – |

| Валюта | ||

| USD | 5,819 | 88,3 |

| EUR | 2,129 | 32,3 |

| JPY | 1,108 | 16,8 |

| GBP | 0,844 | 12,8 |

| CHF | 0,327 | 5,0 |

| Другие валюты | 1,895 | 28,8 |

| Валютные пары | ||

| USD/EUR | 1,584 | 24,0 |

| USD/JPY | 0,871 | 13,2 |

| USD/GBP | 0,630 | 9,6 |

| USD/CHF | 0,228 | 3,5 |

| Другие валютные пары | 3,277 | 49,7 |

После отмены ограничений на колебания валют появился новый вид бизнеса, основывающийся на извлечении прибыли в условиях свободной системы изменения валютных курсов. При этом изменение курса зависит только от конъюнктуры рынка, то есть регулируется исключительно спросом и предложением.

В России рынок FOREX появился в 90-х гг. ХХ в. Многие банки быстро сориентировались и поняли, что FOREX дает огромные возможности извлечения прибыли. В структуре банков появились подразделения, осуществляющие спекулятивные операции на валютном рынке. С каждым годом число участников российского FOREX неуклонно растет.

В это же время крупные мировые торговые площадки начали активно осуществлять взаимодействие с онлайн-системами электронной торговли, что способствовало увеличению ликвидности и росту оборота капитала на мировом валютном рынке. Поскольку рыночная цена для конкретной валюты видна всем участникам платформы, электронная торговля обеспечивает прозрачность цен.

Тем не менее возникновение онлайн-торгов не является основным фактором, влияющим на объемный рост валютного рынка.

Основной объем (90–95 %) FOREX приходится на крупнейшие мировые банки, совершающие конверсионные операции как за свой счет, так и в интересах своих клиентов. Прогресс в области компьютерных технологий позволяет получить доступ к FOREX и частным инвесторам. Увеличивается не только численность игроков, но улучшается и качественный подход к работе рынка. Став самым мобильным из всех финансовых рынков, FOREX постоянно отслеживает научно-технические достижения в разных областях и мгновенно внедряет их в свою практику.

Глобализация международных кредитных операций и инвестиций способствует тому, что эти сферы экономики продолжают оставаться ключевыми факторами спроса на операции с иностранной валютой.

Мировой валютный рынок по-прежнему сильно сконцентрирован в географическом отношении. На пять крупнейших юрисдикций (Великобритания, США, Сингапур, Гонконг, Япония) приходится почти 80 % мирового оборота валюты.

Более 150 стран мира имеют свои собственные валюты, поэтому операции купли-продажи валюты регулируется большой и сложной совокупностью соглашений и действующих практик. Практически во всех странах, за некоторыми исключениями, национальная валюта является свободноконвертируемой и может выступать активом на валютном рынке. Но валюты некоторых стран наиболее активно торгуются и составляют основу ежедневного торгового оборота рынка. Среди них наиболее представительным является доллар США, валюта, в которой деноминировано более 60 % резервов, находящихся в мировых центральных банках; евро – деньги, в которых номинированы 24 % мировых международных резервов; японская иена и британский фунт составляют 5,4 и 5,6 % соответственно (рис. 7). При этом EUR/ USD является наиболее торгуемой валютной парой, составляя почти треть всех валютных сделок.

Все валюты однозначно идентифицируются с помощью кодов, которые были стандартизированы Международной организацией по стандартизации (ISO). Международная организация по стандартизации (International Organization for Standardization) – независимая неправительственная международная организация (центральный секретариат находится в Женеве), в деятельность которой вовлечены национальные органы по стандартизации.

Создана в Лондоне в 1946 г. Поскольку полное название имеет различные акронимы в разных языках, принято сокращенное название ISO, от греческого слова «isos» (равный). Сфера деятельности ISO касается стандартизации во всех областях, кроме электротехники и электроники. Для валют применяется стандарт ISO-4217, где перечислены буквенный и числовой коды более 200 валют.

Формат трехбуквенного кода валюты расшифровывается следующим образом: первые две буквы обозначают страну, а третья – валюту. Наиболее известным примером является доллар США – USD. Другие страны, валюта которых также называется долларом, имеют следующие буквенные коды: канадский доллар – CAD, австралийский доллар – AUD, новозеландский доллар – NZD. То есть каждый из перечисленных кодов оканчивается на «D», что обозначает название доллара. Но есть и некоторые исключения из этого правила. Так, кодом швейцарского франка является CHF, где CH обозначает Гельветическую Республику (Confoederatio Helvetica), являющуюся в настоящее время кантоном Швейцарии и давшую название международному буквенному обозначению всей страны, а MXN обозначает новый мексиканский песо (Nuevo peso), хотя наиболее распространенным названием валюты Мексики является просто «песо». Для российского рубля используется код RUB.

Трехзначный цифровой код указывается для каждой валюты, чтобы упростить представление валют в компьютерных системах и идентифицировать валюты тех стран, в которых не используется латинский алфавит. Например, российский рубль имеет числовой код 643, доллар США – 840, евро – 978.

В табл. 31 приведены валютные коды для некоторых валют. Они используются в компьютерных информационных системах, банковских реквизитах, финансовых документах, печатных изданиях, новостях.

Таблица 31

| Код валюты | Название валюты | Синонимы | |

|---|---|---|---|

| Буквенный | Цифровой | ||

| USD | 840 | доллар США | greenback, buck |

| EUR | 978 | евро | fiber |

| JPY | 392 | японская иена | – |

| GBP | 826 | английский фунт стерлингов | cable, quid |

| CHF | 756 | швейцарский франк | swissy, chief |

| AUD | 036 | австралийский доллар | audi, aussie |

| CAD | 124 | канадский доллар | loonie |

Далее для примеров мы будем рассматривать только пять основных мировых резервных валют: USD, EUR, JPY, GBP, CHF. Выше уже было отмечено, что объемы торгов по другим валютам совсем небольшие по сравнению с объемами торговли по данным валютам.

Любые две валюты, торгуемые на рынке, образуют валютную пару. Четыре основные валютные пары – это EUR/USD; GBP/USD; USD/JPY и USD/CHF.

В обеих первых двух валютных парах (EUR/USD и GBP/USD) доллар США работает как деньги. Как известно, первая валюта в валютных парах называется товаром, а вторая – деньгами. Поэтому, когда вы покупаете EUR/USD, это означает, что вы платите доллары США, чтобы купить евро. В EUR/USD и GBP/USD валюта, которая работает как деньги, одинакова (USD). Товар этих пар связан с двумя крупными европейскими экономиками. Эти две валюты тесно связаны и друг с другом, и в 99 % случаев их стоимость движется в одном и том же направлении и формируют одинаковые сигналы к покупке или продаже.

Это значит, что, если EUR/USD показывает сигнал к покупке, GBP/USD должен показывать такой же сигнал. Если вы анализируете рынок и приходите к выводу, что вам следует открывать короткую позицию по паре EUR/USD, и в то же время вы решаете открывать длинные позиции по паре GBP/USD, это означает, что с вашим анализом что-то не так и вы ошибаетесь по крайней мере в одном из решений. Поэтому не следует занимать какие-либо позиции, пока не будет виден одинаковый тренд в обеих этих парах. Конечно, когда эти пары действительно показывают два разных направления (что случается крайне редко), это будет сигналом осуществлять сделки с парой EUR/GBP.

Ситуация с парами USD/CHF и USD/JPY будет несколько иная, потому что в USD/CHF и USD/JPY валюты котировки отличаются. Швейцарский франк и японская иена имеют некоторые сходства, поскольку обе валюты принадлежат странам – потребителям нефти. Но объем промышленных торгов в Японии придает иене несколько иные характеристики по сравнению с швейцарским франком.

Как правило, при анализе четырех основных валютных пар, если вы видите сигналы к покупке в EUR/USD и GBP/USD, вы должны видеть сигналы к продаже в USD/JPY. Если вы также видите сигнал на продажу в USD/CHF, то ваш анализ можно считать достоверным. В противном случае вам придется пересмотреть данные и повторить анализ или по крайней мере дождаться другой ситуации на рынке. EUR/USD, GBP/USD, GBP/JPY, EUR/JPY обычно имеют одинаковые направления колебаний стоимости.

Если поступает сигнал на продажу EUR/USD и GBP/USD и сигнал на покупку USD/JPY, предпочтительным будет открытие короткой позиции по EUR/USD или GBP/USD, т. к. движение рынка вниз обычно сильнее. Не стоит открывать короткую позицию по EUR/USD или GBP/USD и длинную позицию по USD/JPY одновременно, так как если одна из этих позиций принесет убытки, то и другая сделает то же самое. Не следует удваивать риск, занимая две противоположные позиции с двумя валютными парами, которые движутся друг против друга.

Для понимания, какие экономические факторы и финансовые показатели оказывают воздействие на движение валюты, трейдеры обязаны знать совокупные характеристики каждой из часто торгуемых валют.

Обретение уверенности в торговле на FOREX провоцирует вполне закономерное желание экспериментировать. Одним из первых вариантов «экспериментальной» торговли выступают операции с экзотическими валютами. Речь идет о менее известных, относительно менее торгуемых валютных парах (табл. 32).

Таблица 32

| Обозначение валютной пары | Валюты, входящие в пару |

|---|---|

| USD/NOK | доллар США, норвежская крона |

| USD/SEK | доллар США, шведская крона |

| USD/DKK | доллар США, датская крона |

| USD/TRY | доллар США, турецкая лира |

| USD/ZAR | доллар США, рэнд |

| EUR/NOK | евро, норвежская крона |

| EUR/SEK | евро, шведская крона |

| EUR/DKK | евро, датская крона |

| EUR/TRY | евро, турецкая лира |

| EUR/ZAR | евро, рэнд |

Иногда необходимость сделать что-то другое и уникальное подталкивает трейдера к сделкам с необычными валютными парами, на первый взгляд, более прибыльными, но операции с ними на стандартном брокерском счете могут вызывать затруднения. Фактор неопределенности в них намного выше по сравнению с основными валютами на рынке. В большинстве случаев стоимость этого типа валют неразрывно связана с существующей экономической и политической ситуацией в стране их принадлежности и довольно сильно зависит от потенциальных изменений в экополитических событиях.

Так называемый классический вид дилинга состоит из двух краткосрочных операций: осуществления конверсии средств из одной валюты в другую и регулирования текущего валютного корреспондентского счета.

Конверсионные операции – это сделки купли-продажи валют по согласованному курсу на определенную дату. По срокам они делятся на текущие (кассовые) операции (спот-операции) и срочные (форвардные) операции. Подробно особенности и виды конверсионных операций были рассмотрены в п. 2.3. Сделки с валютой могут проводиться как на биржевом валютном рынке, так и на внебиржевом.

Для обозначения конверсионных операций в английском языке существует устойчивый термин – Foreign Exchange Operations (кратко FOREX или FX, отсюда и название рынка в целом).

Депозитные валютные операции – это совокупность краткосрочных (от 1 дня до 1 года) операций по размещению или привлечению денежных средств в иностранных валютах на различные сроки под определенный процент, поддерживающих краткосрочную ликвидность различных хозяйствующих субъектов с целью получения прибыли.

Для обозначения депозитных операций в целом и их разновидностей в английском языке есть устойчивые термины: money market operations (операции денежного рынка) – депозитные операции; lending – сделки по размещению средств (предоставление кредита (loan) в иностранной валюте); borrowing – сделки по привлечению средств (заимствование в иностранной валюте.

Так или иначе, но все валютные операции сосредоточены вокруг межбанковского рынка. В действующей международной и отечественной практике для межбанковских ссудных операций денежного рынка используется термин «депозиты» (deposits), которые подразделяются на привлеченные (deposits taken) и размещенные (deposits given или deposits lent).

Но в России более часто используют термин «межбанковские кредиты», или МБК. Депозиты также могут быть обозначены «DEPO» или «DP».

При проведении любой сделки различают две даты: дату заключения сделки (deal date, trade date, entry date) и дату исполнения сделки (value date, settlement date, delivery date), то есть дату исполнения обязательств (реального расчета по сделке), которую также называют датой валютирования. Датой валютирования при проведении безналичных конверсионных операций будет календарное число, в которое произведен фактический обмен денежных средств путем получения купленной валюты и поставки проданной валюты контрагенту по сделке.

Для депозитных операций датой валютирования будет дата оформления депозита, то есть дата поступления средств на счет заемщика. Датой окончания депозита (maturity date) является дата возврата основной суммы на счет кредитора.

Датами валютирования и датами окончания контракта могут быть только рабочие дни, исключая выходные и праздничные дни для конкретной валюты. Современные технологии позволяют использовать интерактивные календари и средства поиска, которые мгновенно предоставляют необходимую информацию.

Например, Goodbusinessday.com – это постоянно обновляемый источник информации о выходных и праздничных днях, влияющих на мировые финансовые рынки.

Данные в этом источнике доступны по конкретным стране, городу, валюте, рынку.

В мировой практике сделки, протяженные во времени (депозитные операции, свопы), подлежат общепринятым условиям исполнения, включающим стандартные даты валютирования и окончания. Для текущих операций дата валютирования отстоит от даты заключения сделки не далее, чем на второй рабочий день. Условия расчетов с датой валютирования на второй рабочий день (не считая выходные и праздники) носят название спот (spot), а сделки считаются выполненными «на споте» (табл. 33). Операции с датами валютирования дальше второго рабочего дня называются форвардными.

Таблица 33

| Название операции | Принятое обозначение | Дата заключения (Т) | Дата валютирования | Срок | Дата окончания |

|---|---|---|---|---|---|

| overnight | o/n | сегодня | сегодня | 1 день | Т+1 день |

| tom/next | t/n | сегодня | завтра | 2 дня | Т+2 дня |

| tom/week | t/w | сегодня | завтра | 1 неделя | (Т+1) + 7дней |

| spot | |||||

| spot/next | s/n | сегодня | 2-й раб. день | 1 день | 3-й раб. день |

| spot/1 week | s/w | сегодня | 2-й раб. день | 1 неделя | спот + 1 неделя |

| spot/month | 1m | сегодня | 2-й раб. день | 1 месяц | спот + 1 месяц |

| spot/3 mth | 3m | сегодня | 2-й раб. день | 3 месяца | спот + 3 месяца |

| spot/6 mth | 6m | сегодня | 2-й раб. день | 6 месяцев | спот + 6 месяцев |

| spot/1 year | 12m | сегодня | 2-й раб. день | 1 год | спот + 1 год |

Поскольку расчеты занимают определенное время, особенно между континентами с разными часовыми поясами, большинство сделок с валютой исполняются в течение двух рабочих дней, что часто обозначается как T+2. Исключением являются валютные пары Северной Америки, например пары, состоящие из доллара США, канадского доллара (CAD) или мексиканского песо (MXN), которые рассчитываются за 1 рабочий день (T+1). Так, например, USD/CAD исполняется за один рабочий день, а USD/EUR – за два рабочих дня. Для валютного форвардного контракта датой валютирования является дата погашения контракта плюс один день для валютных пар Северной Америки или два дня для других пар.

Существует много преимуществ торговлей валютами с целью получения прибыли. Так как рынок FOREX децентрализован, все операции на нем осуществляются по принципу свободного обмена валюты, то есть на спотовом рынке иностранной валюты нет организованных бирж, соответственно, нет клиринговых или других биржевых сборов. Такая децентрализация среди мировых валютных центров создает 24-часовую работу рынков в будние дни, обеспечивая ликвидность и большую скорость транзакций.

Чаще всего в международной практике банки осуществляют клиентские платежи на условиях спот. Как уже было отмечено, на условиях спот принято проводить текущие конверсионные операции, а также размещение и привлечение депозитов на срок более одного дня. Но также подобные сделки можно проводить и с датой валютирования «tomorrow» или «на томе», то есть на следующий рабочий день (не считая выходных и праздников) после даты заключения сделки.

Tom-next (англ.) – это сокращение «завтра – следующий день», представляет собой краткосрочную FOREX-транзакцию, которая позволяет трейдерам одновременно покупать и продавать валюту в течение двух отдельных рабочих дней: завтра и на следующий день.

Например, если валютная сделка по размещению однодневного депозита заключается 05.06.2020 г. (в пятницу) на условиях «том-некст» (t/n), это значит, что дата валютирования будет приходиться на 08.06.2020 г. (понедельник), а возврат депозита клиентом будет осуществлен 09.06.2020 г. (во вторник).

Таким образом, отличие двух групп конверсионных операций между собой состоит в дате валютирования.

Международный рынок текущих конверсионных операций называется спот-рынком (spot market). А операция спот – это немедленная сделка на спотовом рынке, где одна сторона соглашается обменять одну валюту на другую по согласованному курсу.

Спотовые операции являются основным типом валютных операций, составляющих более трети всех валютных операций. Выше подробно описано, что расчет по спот-сделкам обычно происходит за 2 рабочих дня, особенно для валют стран, расположенных в разных полушариях, но некоторые сделки, такие как, например, с канадскими и американскими долларами, рассчитываются за 1 рабочий день.

Для хозяйствующих субъектов, которые часто подписывают долгосрочные контракты по оговоренной цене, использование спотовых цен на валюту сопряжено с валютным риском.

Условия расчетов спот в целом удобны для контрагентов сделки: в течение текущего и следующего дня можно обработать необходимую документацию, оформить платежные и иные телексы для выполнения условий сделки.

Система расчетов по рублевым конверсионным операциям в России достаточно специфична. Текущие сделки оформляются с датой валютирования «сегодня» (today), «завтра» (tomorrow), а также на споте. При этом сделки с датой валютирования «сегодня» можно проводить в течение всего рабочего дня, поскольку допоздна можно осуществлять расчеты по долларам (из-за разницы во времени в США рабочий день заканчивается значительно позже, чем в России) и по рублям (так как расчетно-кассовые центры Банка России принимают платежные поручения до 18–19 часов по московскому времени). Для России (Москвы) текущими конверсионными операциями USD/RUB следует считать сделки с датой валютирования «завтра», что несколько отличается от общемировой практики. На рынке сделок расчетами «завтра» осуществляет валютные интервенции Банк России. Этот рынок функционирует в течение всего рабочего дня, и там регистрируются наибольшие объемы операций. В отличие от конверсионных сделок USD/RUB «на томе», рынок сделок с датой валютирования «сегодня» (today) активен примерно до 15 часов по московскому времени. Данная ситуация выходит за рамки принятых правил, и эксперты Международного валютного фонда рекомендовали Банку России перенести акцент рынка текущих конверсионных операций на дату валютирования спот, как принято во всем мире.

Трансграничные обменные и расчетные операции всегда предусматривают сопоставление стоимости двух валют. Это выступает причиной возникновения валютного курса и потребности определения его уровня. Валютный курс используется для сравнения цен на различных рынках (национальном, мировом) и стоимостных показателей отдельных стран, обозначенных в разных денежных единицах.

Курс (котировка, цена валюты) (exchange rate) выступает сравнительной ценой валюты одной страны, выраженной в единице валюты другой страны, определяется самим рынком (под воздействием спроса и предложения). Так как в обмене участвуют две валюты, существует два вида котировок: прямая котировка (direct quote) – количество национальной (базовой) валюты за одну единицу иностранной (то есть преобразование суммы в иностранной валюте в стоимость в национальной валюте предполагает умножение суммы в иностранной валюте на обменный курс, выраженный в единицах национальной валюты), обратная (косвенная) котировка (indirect quote) выражает количество иностранной валюты за единицу базовой (для преобразования иностранной валюты в национальную необходимо сумму иностранной валюты разделить на обменный курс, выраженный в единицах этой валюты).

В международной практике также можно встретить понятие «американская котировка» (American quote), то есть долларовая цена иностранной валюты (количество долларов США за единицу другой валюты (это будет прямая котировка)) и «европейская котировка» (European quote) – количество иностранной валюты, необходимой для покупки долларов США (это будет косвенная котировка).

Таким образом, понятия прямой и обратной котировок связаны с точкой отсчета. Например, прямая в России котировка USD/RUB в США будет обратной котировкой. На FOREX котировки основных валют рассматриваются как котировки валют для США. Формально котировка представляет собой коэффициент пересчета одной валюты в другую.

Следует уточнить, что на обменный курс будет оказывать влияние спрос на конкретную валюту. Если в какой-либо стране установлена более высокая процентная ставка по депозитам, имеется значительно больше инвестиционных возможностей, отмечается высокий уровень доверия к правительству, то чаще всего валюта этой страны будет иметь большую стоимость, чем валюта другой страны. Также стоит отметить, что обменный курс национальной валюты является одним из важнейших показателей экономического благосостояния государства.

Валюта в левой части равенства называется базой котировки (base currency), а в правой – валютой котировки (quote/counter currency). Курсовые соотношения обозначаются следующим образом: EUR/USD, USD/CHF, GBP/JРY. Наклонная черта, разделяющая коды валют, – это не знак деления. Когда говорят, что покупают курс EUR/USD, имеют ввиду покупку евро за доллары США, то есть покупают евро или продают доллары. Когда говорят, что продают EUR/USD, подразумевают продажу евро за доллары США, то есть продают евро и покупают доллары. Соответственно, для любого курсового соотношения операция куплипродажи относится к базе котировки. Далее при анализе FOREX мы будем применять несложные правила: при росте спроса на валюту ее цена увеличивается; при падении спроса – сокращается; при увеличении предложения валюты ее цена становится ниже; при уменьшении предложения – увеличивается.

Рассмотрим примеры.

Если вы предполагаете повышение курса евро по отношению к доллару США, то вы покупаете (buy) евро по арифметически меньшей цене, а продаете (sell) – по арифметически большей (прямая котировка EUR/USD).

Если вы предполагаете снижение курса евро по отношению к доллару США, то вы продаете (sell) евро по арифметически большей цене, а покупаете (buy) – по арифметически меньшей (прямая котировка EUR/USD).

Если вы предполагаете, что курс иены будет увеличиваться по отношению к евро (валютная пара EUR/JPY, валютная пара – это национальные валюты двух стран, объединенные для торговли на валютном рынке. Обе валюты будут иметь обменные курсы, по которым торговля будет иметь свою позицию. Вся торговля на рынке FOREX, будь то продажа или покупка, осуществляется только через валютные пары), то вы продаете евро (sell) и тем самым покупаете иену (buy) при арифметически большем курсе, а далее покупаете евро (buy) и тем самым продаете (sell) иену при арифметически меньшем (обратная котировка EUR/JPY).

При оценке валют друг к другу в разных валютных парах следует отличать особенности работы с прямыми и обратными котировками и различать базовую валюту и валюту котировки. При росте курса евро к доллару (прямая котировка EUR/USD) котировка увеличивается, при снижении курса евро к доллару – уменьшается. При росте курса иены к евро (обратная котировка EUR/JPY) котировка уменьшается, при снижении курса иены – растет.

Наименьшая возможная величина изменения котировки валюты называется пунктом. Для фунта стерлинга, евро и швейцарского франка пункт равен 0.0001, а для иены – 0.01. Отдельный интерес представляет стоимость пункта в долларах США. Знание этой величины помогает быстро определить, какая извлекается прибыль или каковы убытки при изменении курса на определенное количество пунктов.

Стоимость пункта = V × 0.0001 / K,

где V – величина открытой позиции;

K – цена, по которой позиция была закрыта.

Для трехзначных котировок вместо 0.0001 в формулу следует подставлять 0.01.

Например, куплен 0.1 лот USD/GBP и закрыта позиция по цене 1.2500.

1 пункт = 10000 × 0.0001 / 1.25 = 0.8 доллара США.

Для прямых котировок (доллар на втором месте) стоимость пункта определяется намного проще.

Стоимость пункта = V × 0.0001 и от цены валюты не зависит. То есть для позиции, величина которой равна 100 000 базовых единиц, 1 пункт равен 10 долларам США вне зависимости, по какой валютной паре эта позиция открыта.

В рыночной практике для ясности 100 пунктов составляют базовую величину – фигуру. Постоянные участники рынка, как правило, знают, какая фигура в моменте находится на рынке, и обговаривают только три последние цифры котировки. Иногда первые три цифры обменного курса называют «большой фигурой» (big figure), тогда дилеры обговаривают последние две цифры котировки. Для частных лиц принято давать полные котировки во избежание неправильной трактовки.

При анализе основных курсов валют необходимо анализировать и учитывать кросс-курсы валют.

Кросс-курс (cross-rates) – это курс обмена двух валют, основанный на обменных курсах с использованием третьей валюты. Приведем примеры: кросс-курс евро за иену может основываться на курсе евро за доллары и долларах за иену; трейдер в Великобритании, торгующий мексиканскими песо и евро, будет торговать ими по кросс-курсу. Иногда кросс-курс относится к любому обменному курсу, который не включает доллар США.

Рассмотрим ситуации расчета кросс-курсов для различных валютных пар:

1. Расчет кросс-курса для валютных пар, где доллар является базой котировки для обеих валют, обратные котировки.

Необходимо найти кросс-курс фунта стерлингов и швейцарского франка – GBP/CHF. Выведем формулу получения соотношения GBP/CHF в виде написания дроби GBP/CHF, используя долларовые курсы английского фунта и швейцарского франка (формула 11):

| GBP/CHF = | USD/CHF | , (11) |

| USD/GBP |

Если USD/CHF = 0.9561, а USD/ GBP = 0.7875, то кросс-курс GBP/CHF составит 0.9561/0.7875 = 1.2141 с округлением до пункта, то есть котировку более дешевой валюты делим на котировку более дорогой.

Следовательно, если доллар США является базой котировки для обеих валют, то чтобы найти их кросс-курс нужно разделить долларовые курсы этих валют.

2. Расчет кросс-курса для валют с прямой и косвенной котировками к доллару, где доллар является базой котировки для одной из валют.

Необходимо найти кросс-курс рубля к японской иене – RUB/JPY. Опять применим правило расчета дроби RUB/JPY на основе долларовых курсов этих валют. Здесь курс RUB/USD является прямой котировкой, а курс USD/JPY – обратной котировкой (формула 12):

RUB/JPY = RUB/USD × USD/JPY. (12)

Приняв, что курс RUB/USD = 0.0146, а курс USD/JPY = 108.6100, получим кросс-курс рубля к иене: 0.0146 × 108.6100 = 1.5857 с округлением до пункта.

Тогда следующее правило расчета кросс-курсов гласит: если доллар является базой котировки только для одной из валют, то необходимо перемножить долларовые курсы этих валют.

3. Расчет кросс-курса для валют с прямыми котировками к доллару США, где доллар является валютой котировки для обеих валют.

Необходимо найти кросс-курс евро к фунту стерлинга – EUR/GBP. Правило расчета такой дроби через долларовые курсы этих валют предполагает следующее (формула 13):

| EUR/GBP = | EUR/USD | , (13) |

| GBP/USD |

Если EUR/USD = 1.1294, а GBP/USD = 1.2698, то кросс-курс EUR/GBP составит 1,1294/1,2698 = 0.8894 с округлением до пункта.

В этом случае правило указывает, что если доллар является валютой котировки для обеих валют, то для нахождения их кросс-курса необходимо разделить долларовые курсы этих валют.

Рассмотренные варианты используются для расчета среднего кросс-курса, но в действительности cоглашение о котировках на FOREX основано на том факте, что для любой валюты существует две котировки: котировка на покупку (bid) и на продажу (ask), обе из которых выражены в единицах базовой валюты.

Цена аsk обычно отличается от цены bid значением пунктов. Разницу между правой и левой сторонами котировки называют спредом или маржой (spread).

Эта разница является основой извлечения прибыли из противоположных сделок на рынке. Можно увидеть такую котировку: EUR/USD – 1.3522/24 или 1.3522/4.

Это означает, что при продаже евро за доллары США вы получили бы 13 522 долл. США за 10 000 евро, но, чтобы купить 10 000 евро, вам пришлось бы заплатить 13 524 долл. США. Эта котировка выражается в долларах, но если валютой котировки является евро, то она будет выглядеть следующим образом:

USD/EUR – 0.7395/94 или 0.7395/4. Это эквивалентно приведенной выше цене, но выражается в евро за доллар США, а не в долларах за евро. Расчет такой котировки возможен следующим образом: 1÷1.3522 ≈ 0.7395 и 1÷1.3524 ≈ 0.7394.

Сделки дилинговых центров проводятся только в режиме реального времени, так как кросс-курсы и курсы спот изменяются в течение дня огромное количество раз.

Мы уже указывали на то, что за исключением спотовых операций, остальные типы валютных сделок, в частности форвардные, охватывают некоторый период времени. Эти типы операций могут помочь предотвратить или хеджировать валютные риски, которые могут возникнуть в результате изменений обменного курса.

Форвардные операции (forward operations, сокращенно «fwd») – тип операций с иностранной валютой, при которой заключается договор об обмене одной валюты на другую с фиксированной датой в будущем (обычно через 30, 60 или 90 дней) по указанному в договоре обменному курсу. Приобретение форвардного контракта дает возможность застраховаться от увеличения цены на базисный актив. Поэтому одной из основных причин существования валютных форвардных рынков является возможность управления валютным риском в целом и операционным валютным риском в частности. Форвардные контракты (forward contract, forward deal) имеют обязательную силу и не обращаются на рынке, договорные условия по ним, как правило, не стандартизированы. На момент заключения сделки стоимость у форвардного контракта отсутствует.

Например, если 05.06.2020 г. заключена конверсионная сделка спот, то датой валютирования будет второй рабочий день после дня заключения, то есть 08.06.2020 г. (06 и 07 июня – нерабочие дни). Если, в отличие от сделки спот, 05.06.2020 г. заключена трехмесячная форвардная сделка, то дата валютирования придется на 05 июня + 3 месяца.

Поскольку как такового вторичного рынка для форвардных сделок не существует, определение форвардной цены является игрой «с нулевой суммой»: одна сторона выиграет по сделке, а другая – проиграет. Таким образом, в валютном форварде каждая сторона полагает, что по истечении срока действия контракта, обменный курс будет двигаться в благоприятном для нее направлении.

Форвардные контракты считаются производными, поскольку их стоимость зависит от стоимости базового актива, которым в случае форвардных валютных контрактов является базовая валюта.

В рамках дилинговой деятельности форвардные операции делятся на два вида: сделки ау т райт (outright) – единичная конверсионная операция с датой валютирования, отличной от даты спот; сделки своп (swap) – комбинация двух противоположных конверсионных операций с разными датами валютирования.

Срок форвардного контракта обычно составляет менее 1 года, и ему соответствуют стандартные периоды в 1, 2, 3 месяца, 6 месяцев и год с прямыми датами валютирования (straight dates или flat dates). Но достаточно часто возникают ситуации, когда клиентам банка необходимо заключить форвардные контракты, даты валютирования которых не будут совпадать со стандартными сроками (например, сделка аутрайт на 40 дней). В этих случаях считается, что сделки имеют ломаную дату (broken dates). Дилерам, заключающим форвардную сделку с ломаной датой, следует принимать во внимание, что рынок таких операций менее ликвиден, нежели рынок сделок со стандартными сроками, и может быть сложно найти для нее контрагента для закрытия операции и приведения валютной позиции к равновесию.

В форвардных сделках применяется специальный форвардный курс (forward rate), который обычно отличается от курса спот. Существует точка зрения, согласно которой форвардный курс отражает ожидания участников рынка относительно будущего курса и является индикатором значения курса спот через определенный временной интервал. С другой стороны, многие задают себе вопрос, почему курс спот и форвардный валютный курс должны различаться и почему, заключив конверсионную сделку на споте, нельзя по такому же курсу заключить конверсию с датой валютирования через 3 месяца?

Вопрос различия курса спот и форвардного курса относится к дискуссионным, но все-таки главной причиной разницы между ними является разница в процентных ставках по депозитам в двух валютах.

Форвардный курс будет равен курсу спот только при равенстве процентных ставок в рассматриваемых валютах на данный момент времени.

Для расчета форвардного курса аутрайт применяется следующая формула:

Форвардный курс аутрайт = курс спот ± форвардные пункты (Forward outright rate) = Spot rate ± Forward points.

Форвардные пункты также называют своп-пунктами, форвардной разницей или своп-разницей, это абсолютные пункты данного валютного курса (в единицах валюты котировки), на которые корректируется курс спот при проведении форвардных операций, они отражают разницу в процентных ставках за конкретные периоды между валютами, продаваемыми на международных денежных рынках, – процентный дифференциал (interest differential).

Валюта, по депозитам в которой действует более высокая ставка, котируется к валюте с более низкой доходностью со скидкой (discount), валюта, ставка по депозитам в которой меньше, к валюте с большей доходностью – с премией (premium). То есть форвардный курс аутрайт рассчитывают прибавлением премии или вычитанием скидки из текущего курса спот. Форвардные пункты могут быть рассчитаны двумя способами (формулы 14, 15):

| Форвардные пункты = | (B - A) × (S × T) | , (14) |

| (A × T) + (DB × 100) |

| Форвардные пункты = | S × Дифференциалпроцентных ставок × T | , (15) |

| DB × 100 |

где А – процентная ставка по базовой валюте;

В – процентная ставка по валюте котировки;

S – спот-курс;

Т – число дней;

DB – годовая база в днях, в зависимости от применяемой практики начисления процентов в разных странах.

Вторая формула дает менее точный результат, но предполагает более простой расчет.

Процентные ставки по валютам в формулах будут относиться к временному интервалу, для которого рассчитывается форвардный курс.

Если полученные форвардные пункты будут иметь положительный знак, они представляют собой премию и будут прибавляться к курсу спот; в случае отрицательного знака они будут являться скидкой и вычитаться из курса спот.

При расчетах необходимо учитывать, что курс аутрайт, как и курс спот, котируется банками в виде двойной котировки. Форвардные пункты также рассчитываются как bid и ask (формулы 16, 17):

| Форвардные пунктыbid = | (Bbid - Abid) × (Sbid × T) | , (16) |

| (Abid × T) + (DB × 100) |

| Форвардные пунктыask = | (Bask - Aask) × (Sask × T) | , (17) |

| (Aask × T) + (DB × 100) |

Величина спреда между сторонами bid и ask при котировании форвардных пунктов и курса аутрайт будет зависеть от тех же факторов, что и при осуществлении котировок курса спот: характера контрагента, взаимоотношений между сторонами сделки, рыночной ситуации, объема операции и т. д. Но если на спотовом рынке спреды на покупку и продажу довольно узки, то на форвардном рынке они имеют тенденцию к увеличению по мере увеличения срока форвардного контракта.

Для простоты запоминания нахождения форвардного курса дилеры используют следующее правило «лестницы»: если форвардные пункты растут слева направо (bid < ask), то для нахождения курса аутрайт для даты валютирования дальше, чем спот, форвардные пункты прибавляются к курсу спот; если форвардные пункты уменьшаются слева направо (bid > ask), то для нахождения курса аутрайт для даты валютирования дальше, чем спот, форвардные пункты вычитаются из курса спот. Соответственно, если форвардная цена валюты выше спотовой, говорят, что эта валюта торгуется с форвардной премией. Если форвардная цена валюты ниже спотовой, говорят, что эта валюта торгуется с форвардной скидкой.

Так как величина дохода определяется разницей процентных ставок по депозитам для торгуемых валют, наибольший доход можно получить, открыв длинную позицию в самой доходной валюте, либо короткую позицию в наименее доходной валюте.

Например, валютному дилеру требуется прокотировать трехмесячный курс аутрайт доллара США к японской иене. Предположим, что процентные ставки по доллару США выше, чем по иене, тогда доллар будет котироваться к иене со скидкой. Поскольку форвардные пункты убывают слева направо, то они должны вычитаться из курса спот:

| Спот-курс USD/JPY | 107.31–107.32 |

| 3-мес. дисконт | 1.3–0.0 |

| 3-мес. форвардный курс | 106.01–107.32. |

Еще один пример. Валютному дилеру требуется прокотировать трехмесячный курс аутрайт евро к английскому фунту. Предположим, что процентные ставки по евро ниже, чем по фунту, тогда евро будет котироваться к фунту с премией. Так как форвардные пункты возрастают слева направо, то их следует прибавить к курсу спот:

| Спот-курс EUR/GBP | 0.8902–0.8904 |

| 3-мес. дифференциал | 0.05–0.30 |

| 3-мес. форвардный курс | 0.9402–1.1904. |

Иногда можно встретить котировку форвардных пунктов в виде: –2/+2, что означает «вокруг паритета» (паритет – это ноль; round par). Это случается, если процентные ставки обеих рассматриваемых валют на данный момент времени равны и, соответственно, равны форвардный и спот-курсы.

Теория паритета процентных ставок предлагает следующее правило: если по двум разным валютам установлены отличающиеся процентные ставки, то чтобы предотвратить безрисковый арбитраж (подробнее в п. 3.2) разница между ставками отразится в дисконте или премии форвардных валютных курсов.

Основная торговля форвардными контрактами происходит на рынке свопов.

Валютный своп (currency swap) – это сочетание двух противоположных конверсионных сделок на одну и ту же сумму с разными датами валютирования.

Применительно к свопу дата исполнения первой сделки называется датой валютирования, а дата исполнения второй (удаленной по сроку) обратной сделки – датой окончания свопа (maturity). Обычно свопы заключаются на период до 1 года.

Подобные операции позволяют каждой стороне сделки использовать в течение определенного периода времени валюту, в которой она нуждается, взамен той, в которой не нуждается, без какого-либо валютного риска. Валютные свопы являются наиболее распространенным типом форвардных сделок. Кредитный риск в них ограничен разницей в стоимости двух валют на дату расчета. Первоначально валютные свопы использовались для предоставления каждой стороне сделки доступа к достаточному количеству иностранной валюты для совершения торговых операций на зарубежных рынках. В настоящее время валютные свопы все чаще используются как способ выхода на новые рынки капитала или обеспечения заранее известных потоков доходов в иностранной валюте.

Валютный своп включает в себя две разнонаправленные (спот и форвард), но совершаемые одновременно сделки. Это значит, что две операции (buy/sell (sell/buy) на рынке спот и sell/buy (buy/sell) на форвардном рынке) по покупке и продаже одного и того же объема первой валюты, но разного объема второй, происходят одновременно. Таким образом, валютный своп позволяет хеджировать валютный риск, поскольку при совершении второй сделки валютная позиция по первой закрывается.

Если начальная конверсионная сделка представлена покупкой валюты (обычно базовой), а более удаленная ее продажей, такой своп называется «купил/продал» (buy and sell swap (buy/sell, b+s)).

Если, наоборот, первая сделка осуществляется по продаже валюты, а вторая – по покупке, то своп будет называться «продал/купил» (sell and buy swap (sell/buy или s+b)).

Чаще всего операции своп проводится с одним контрагентом, то есть обе конверсионные сделки осуществляются с одним и тем же банком. Но также возможно называть свопом сочетание двух противоположных конверсионных сделок с разными датами валютирования на одну и ту же сумму, заключенных с разными банками.

Например, если банк купил 1 млн евро против доллара США с датой валютирования на споте и одновременно продал этот 1 млн евро против долларов США на условиях трехмесячного форварда (сделка аутрайт), это будет называться трехмесячным свопом евро в доллар США (3 month EUR/USD buy/sell swap).

По срокам можно разделить валютные свопы на три вида (табл. 34):

Таблица 34

| Вид валютного свопа | Характеристика |

|---|---|

| Стандартные свопы (со спота, спот-форвард, spot against forward) | Первая сделка осуществляется на споте, а обратная – на условиях недельного форварда. Такой своп называется «спот-уик» (spot week swap или s/w swap) |

| Короткие однодневные свопы (до спота, short dates) | Начальная сделка заключается с датой валютирования «завтра» (tomorrow), а обратная – на споте. Такой своп называется «том-некст» (tomorrow-next swap или t/n swap) |

| Форвардные свопы (после спота, форвардфорвард, forward against forward) | Для таких свопов характерно сочетание двух сделок айутрайт, когда первая сделка заключается на условиях форвард (дата валютирования позже, чем спот), а обратная ей сделка заключается на условиях более позднего форварда |

Отдельное внимание уделим рассмотрению котировок сделок своп.

Так как стандартная сделка своп состоит из одной сделки на споте и одной сделки аутрайт, заключающихся одновременно с одним банком-контрагентом, то в своих курсах обе сделки обладают общим курсом спот. Один курс спот используется в первой конверсионной сделке с датой валютирования спот, второй – для получения курса аутрайт для обратной конверсии. То есть разница в курсах для этих двух сделок заключается только в форвардных пунктах на конкретный период, которые и будут являться котировкой своп для данного периода (отсюда их второе название: «своп-пункты» (swap points, swap rate)).

Поэтому при котировании свопа достаточно прокотировать только форвардные (своп) пункты для соответствующего периода в виде двусторонней котировки, например:

| GBP/CHF 6 month swap = | bid | - | ask | . |

| 0.0986 | 0.0994 |

Представленная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард (на дату окончания свопа); по стороне ask котирующий банк осуществляет реализацию базовой валюты на форвардных условиях на дату окончания свопа. Если предположить, что курс спот GBP/CHF равен 1.2058 швейцарских франков за фунт стерлингов, то котировки шестимесячного свопа будут 1.3044/1.3052.

Следовательно, по стороне bid котирующий банк осуществляет валютный своп типа sell and buy (sell spot, buy forward). Его партнер по сделке в этом случае совершает своп buy and sell. По стороне ask котирующий банк осуществляет валютный своп типа buy and sell (buy spot, sell forward), его контрагент – своп sell and buy.

Запомнить правило выбора стороны свопа достаточно просто: используются те же стороны: bid – для покупки базовой валюты, ask – для продажи базовой валюты, что и для текущих сделок спот, только на дату окончания свопа (фактически форвардную дату).

Подобно стандартным свопам котируются короткие свопы: в виде форвардных пунктов для соответствующих периодов («овернайт» (о/n), «том-некст» (t/n)), а расчет курсов сделки производится согласно правил расчета курса аутрайт для даты валютирования до спота.

В случае увеличения своп-пунктов слева направо (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота) должен быть ниже, чем валютный курс обмена для второй сделки (на споте).

Когда своп-пункты убывают слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть выше, чем для второй.

При этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Важным при этом будет то, что разница двух курсов должна составлять величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет представлять форвардную (более отдаленную во времени дату).

Валютные свопы, несмотря на то, что по форме они представляют собой конверсионные операции, по своему содержанию относятся к операциям денежного рынка.

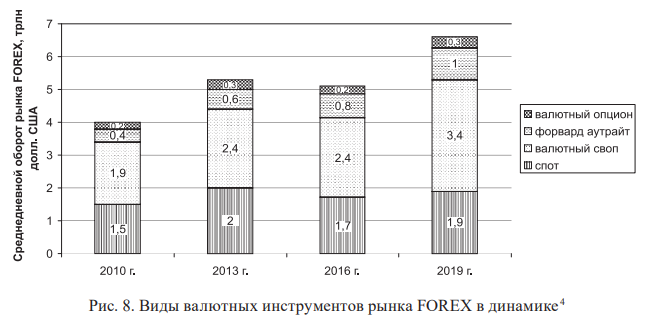

Оборот рынка FOREX в разрезе инструментов представим на рис. 8.

Рис. 8 позволяет сделать вывод о том, что обороты по валютным свопам и прямым форвардным сделкам росли более быстрыми темпами, чем по спотовым операциям, таким образом увеличивая долю производных инструментов в общем обороте. Оборот валюты на спотовом рынке за последний рассматриваемый период увеличился в абсолютном выражении, но при этом его доля в общем обороте постепенно снижается с 37,7 % в 2013 г. до 33 % в 2016 г. и до 28,7 % в 2019 г. Валютные свопы и форвардные сделки демонстрируют увеличение и в абсолютном, и в относительном выражении в течение всего представленного периода.

Торгово-информационными системами, активно используемыми в валютном дилинге, являются: Reuters – отличительными особенностями системы является наличие трех мощных серверов. Первый выполняет задачу осуществления операций на денежном и валютном рынках, второй и третий отвечают за предоставление всей необходимой экономической и финансовой информации. Главную роль в Reutersиграет программное обеспечение (в настоящее время оно может быть запущено даже на мобильном устройстве), благодаря которому происходит связь со всеми пользователями системы.

За счет наличия такой связи дилер может выходить со своего терминала на любой банк. Общение осуществляется путем вопросов и ответов: дилер уточняет текущие котировки с различными условиями поставки (сегодня или завтра). Дилер также может узнать, по какому курсу интересующий его банк проводит сделки с валютой. И далее задача дилера заключается в выборе момента, при покупке валют – чтобы рынок находился в самом низу, при продаже – наоборот, в самом верху. Удельный вес сделок рынка FOREX, приходящийся на систему REUTERS, составляет порядка 35 %. Так, например, одна из основных валютных пар GBP/USD торгуется преимущественно на Reuters.

Reuters может быть как торговой площадкой для совершения всевозможных операций на валютном рынке, так и источником статистической информации для анализа рынка.

Терминал Bloomberg объединяет данные по всем рынкам в реальном времени: последние новости, важные исследования, аналитические инструменты, средства связи. Bloomberg в дилинге используется для технического анализа и режима переговоров с контрагентами. Непосредственно сделки с его помощью, как правило, не заключаются. Специальное оборудование агентства позволяет трейдерам строить сложные стратегии валютного дилинга, составлять инвестиционные портфели, вычерчивать ценовые графики.

Начавший свое функционирование в 1981 г., задолго до того, как компьютеры и Интернет стали повсеместными, терминал Bloomberg принес прозрачность на финансовые рынки, связал участников рынка с новаторской службой обработки данных, аналитики и доставки информации и, можно сказать, произвел революцию в отрасли. Почти четыре десятилетия Bloomberg остается на высоте, предоставляя быстрый доступ к новостям, всевозможным данным и инструментам торговли с любого компьютера или мобильного устройства, помогая своим пользователям превращать знания в действия.

Сделки через терминал Bloomberg составляют 57 % всех сделок рынка FOREX.

EBS – Electronic Broking Service – представляет собой электронного брокера, систему, разработанную консорциумом крупных банков-участников торгов валютой вместе с компанией Quotron, запущенную в действие в 1993 г. EBS объединяет крупнейших мировых маркет-мейкеров, в том числе Bank of America, Barclays Capital, Citibank, Credit Suisse First Boston, HSBC Bank PLC, J. P. Morgan Chase. EBS предоставляет полностью интегрированный спектр дилинговых услуг для профессионального межбанковского рынка. Система EBS Spot Dealing System является одной из лидирующих электронных анонимных дилинговых систем для межбанковского трейдинга валютой. Валютные пары EUR/USD и USD/JPY в основном торгуются на EBS.

Московская биржа также предоставляет клиентам возможность работы на валютном рынке через свои торговые терминалы (в частности, MOEX trade currency и MOEX Dealing), являясь площадкой для совершения операций с большим количеством инструментов.

Вследствие значительных торговых оборотов в валютном дилинге практически не наблюдается ожесточенной конкуренции между торговыми системами, как это происходит на других финансовых рынках. Каждая из торговых платформ имеет собственный целевой сегмент обслуживаемых ею трейдеров.

В последние годы внешний вид электронной торговли на FOREX серьезно изменился, поскольку системы электронной торговли постоянно развиваются и совершенствуются. Появляются новые сети, обновленные технологии и технические элементы, модернизируются действующие торговые платформы. Благодаря их эффективному функционированию, на валютном рынке сокращаются операционные издержки, рынок становится более открытым.

Концепция валюты как физического, а теперь и цифрового актива продолжает развиваться. Некоторые трейдеры, стремясь обойти изменчивость и непредсказуемость национальных валют, связанные в том числе с принятием политических решений правительствами разных стран, экспериментируют с новыми «цифровыми» валютами, такими как биткойн, торговля которыми возможна исключительно в онлайновой электронной среде. Однако история показывает, что вероятность исчезновения валют в традиционной форме крайне мала, поскольку общество демонстрирует фундаментальное стремление к торговле физическими активами. Но при этом практика показывает, что отдельные субъекты будут стремиться к расширению понятия «валюта» для увеличения экономической эффективности и преимуществ, получаемых от торговли на валютном рынке.

Современный дилинг, в свою очередь, вносит вклад в успешное функционирование и развитие мировой экономики. Дилинговые операции способствуют увеличению прибыльности, эффективной работе и минимизации рисков деятельности финансовых организаций.

Валютный арбитраж: содержание, формы и виды

По мере развития мировой экономики и расширения сферы международных расчетов валютные рынки играют все более важную роль в экономической деятельности различных субъектов. Рынки склонны к формированию ценовых расхождений между разными инструментами, торгуемыми на разных биржах или торговых площадках. Валюты сами по себе становятся инструментом, влияющим на объемы импорта и экспорта, исключительно за счет своей стоимости, а не деловой активности. Это также означает, что в данный момент единица какой-либо валюты может иметь разный обменный курс на разных рынках.

В экономике под арбитражем понимают совершение сделок с целью получения прибыли и во избежание убытков за счет, имеющих на финансовых рынках место разрывов между процентными ставками или курсами валют в определенный момент времени. Достаточно часто арбитражные сделки продажи и покупки совершаются одновременно. Арбитражные сделки позволяют быстро, но ненадолго выровнять курсы разных рынков и нивелировать их стремительные колебания, таким образом увеличивая надежность рынка.

Арбитраж можно определить как одновременную покупку и продажу двух эквивалентных активов за безрисковую прибыль. Помимо рынка FOREX, эта торговая стратегия активно применяется на большинстве финансовых рынков, включая рынки акций, сырья, опционов. По сути, арбитраж использует возникающие неточности на любом финансовом рынке и применяется, когда трейдеры идентифицируют рыночные условия, которые позволяют им получать небольшую безрисковую прибыль при определенных сделках. FOREX-арбитраж, как и в случае арбитражных стратегий на других рынках, основан на подобных нарушениях, которые иногда возникают, когда рынки работают неэффективно.

Валютный арбитраж состоит в получении прибыли за счет разницы валютных курсов при осуществлении купли-продажи актива на разных рынках или в разное время. Он предполагает использование различий в котировках, а не изменения обменных курсов валют в валютной паре. Чаще всего на валютном рынке арбитраж эффективен только при проведении крупных сделок. Обменные курсы каждой валютной пары определяют экономические факторы, а валютный арбитраж обеспечивает согласованность этих курсов с курсами всех возможных комбинаций валют.

К основным преимуществам валютного арбитража можно отнести следующие:

– практически безрисковая возможность торговли: арбитражная торговля на рынке FOREX считается практически безрисковой из-за того, что ее стратегии предоставляют трейдеру возможность регистрировать прибыль без открытой валютной экспозиции. Это возможно благодаря схеме осуществления торгового процесса (использование алгоритмической торговли). Всякий раз, когда появляется ценовой разрыв, торговый алгоритм может его уловить и использовать момент времени, пока он существует;

– гарантированная прибыль: поскольку расхождения в ценах на рынке FOREX обычно измеряются в пунктах, чтобы получить значительную прибыль, арбитражеры обычно фокусируются либо на торговле большими позициями, либо на частом осуществлении сделок. То есть прибыль от одной сделки может быть несущественной, но зато она гарантирована. Соответственно, когда арбитражер торгует постоянно или в больших объемах, прибыль растет в геометрической прогрессии;

– простота использования ценовых разрывов: системы, выполняющие стратегии арбитражной торговли, могут легко выявлять валюты, которые недооценены или переоценены в данный момент, и использовать ситуацию для совершения сделки до того, как на рынке произойдет коррекция. Специально разработанные торговые системы, которые выполняют подобные сделки, работают на очень высокой скорости, которая недостижима для обычного трейдера.

Безусловно, обладая преимуществами, валютный арбитраж имеет и некоторые недостатки:

- операционные издержки и налоги. Они могут серьезно повлиять на размер прибыли от сделки, а возможно, и привести к убыткам, если будут неверно определены;

- недостаточность технического сопровождения сделок (отсутствие опыта, скорости, обновлений ПО);

- значительные капиталовложения. Ограниченный объем ресурсов не позволит полностью использовать возможности арбитражной стратегии.

Выделяют различные формы и виды валютного арбитража.

К формам валютного арбитража относят следующие:

- простой валютный арбитраж предполагает совершение сделки с одной иностранной валютой и национальной валютой, либо с двумя иностранными валютами;

- сложный (косвенный) валютный арбитраж предусматривает совершение сделки с тремя и более валютами, но при этом не обязательно в последней сделке возвращаться к изначальной валюте;

- спекулятивный валютный арбитраж позволяет получить прибыль от курсовой разницы благодаря колебаниям курсов валют, но начальная и итоговая валюты в сделках должны совпадать;

- конверсионный валютный арбитраж состоит в совершении нескольких последовательных сделок купли-продажи валюты для получения требуемой валюты по самому выгодному курсу.

Также принято выделять два вида валютного арбитража:

1) пространственный (межрыночный) валютный арбитраж проводится с целью извлечения прибыли за счет использования разницы валютных курсов у разных контрагентов или в разных торговых системах в рассматриваемый момент времени.

Например, два разных банка (лондонский и нью-йоркский) предлагают котировки для валютной пары USD/GBP. Лондонский банк устанавливает ставку на уровне 5/4 доллара США за английский фунт, а нью-йоркский банк устанавливает ставку на уровне 6/5 доллара США за фунт стерлингов. При совершении валютного арбитража трейдер конвертирует один фунт стерлингов в доллары США в лондонском банке, а затем обратно в английские фунты в нью-йоркском банке. По завершении валютного арбитража у трейдера вместо одного фунта стерлингов в наличии 1,04. Трейдер получил прибыль в размере 0,04 фунтов стерлингов, при условии, что не учитываются торговые комиссии. Не так давно пространственный арбитраж являлся самым распространенным видом арбитража на мировых валютных рынках, но с развитием средств связи, появлением усовершенствованных систем расчетов по валютным операциям, он с каждым годом все больше теряет свою значимость;

2) временной валютный арбитраж (самый распространенный на данный момент вид арбитража, суть которого состоит в изменении курса во времени) осуществляется в целях получения прибыли за счет открытия спекулятивных позиций по одному курсу с последующим их закрытием через определенное время (от нескольких минут до нескольких месяцев) по изменившемуся курсу. Допустим, что дилер приобрел в среду 1 000 евро по цене 1,05 долл. США, а в пятницу его котировка выросла до 1,20 долл. США. В конечном счете на продаже каждого евро дилер получил дополнительные 15 центов, а общая прибыль от сделки составляет 150 долл. США.

Данный вид валютного арбитража состоит в расчете дилера (при выставлении ордера) на положительное изменение обменного курса и предполагает принятие риска убытков при открытии валютных позиций. При этом длинная позиция (лонг (от англ. long position)) открывается в ожидании роста курса валюты, короткая позиция (шорт (от англ. short position)) – в ожидании снижения валютного курса.

Создаваемые для проведения арбитражных операций валютные позиции, исходя из критерия длительности, делятся на два вида.

Дневная позици я (intraday position) – дилер открывает и закрывает позиции в течение рабочего дня с расчетами на одну дату валютирования. При этом минимальным количеством сделок могут быть две (одна по покупке валюты, другая по продаже), максимальное количество сделок ограничено лишь физической возможностью дилера их заключать.

Стратегия минимизации валютного риска несет в себе обязательное закрытие дневных позиций на данную дату валютирования. Так, дилер, торгующий на споте по арбитражным операциям с мировыми валютами, открывая в течение дня позиции, должен к концу дня их полностью закрыть.

Стратегическая позици я (strategic position): в расчете на значительное изменение курса позиция открывается и держится до закрытия в течение определенного периода времени (от нескольких дней до нескольких месяцев).

Риск убытков при неблагоприятном изменении валютного курса в данном случае значительно выше, поэтому размер стратегической позиции, как правило, намного меньше обычной дневной.

Валютная позиция – соотношение требований и обязательств по той или иной валюте участника срочных сделок на валютном рынке. Можно сказать, что это чистый суммарный риск по данной валюте. Она может быть открытой и закрытой, короткой и длинной. Проведение конверсионных операций выступает одним из возможных способов управления валютной позицией.

Открытая валютная позиция (open position) – это несовпадение требований (активов) и обязательств (пассивов) в иностранной валюте для участника валютного рынка, то есть это сделка, которая все еще может приносить прибыль или формировать убытки.

Если у вас есть открытая позиция на рынке FOREX, это значит, что вы меняете одну валюту на другую. При этом неважно, открываете вы длинную или короткую позицию в определенной валюте. В любом случае, если у вас длинная позиция в одной валюте, значит, короткая в другой. Если у вас нет открытой валютной позиции, то говорят, что позиция плоская или квадратная (безрисковая).

Иногда закрытие позиции называется возведением в квадрат.

Еще раз обратим внимание на то, что открытые позиции могут быть как длинными, так и короткими, что позволяет получать прибыль как от роста, так и от падения рынков.

Длинная («бычья») позиция приносит прибыль на растущем рынке и означает, что сумма требований в иностранной валюте больше суммы обязательств.

Короткая («медвежья») позиция приносит прибыль при падении рынка и означает превышение обязательств в иностранной валюте над требованиями.

Любая открытая валютная позиция провоцирует риск (risk exposure) изменения валютных курсов и имеет следствием возможные прибыли или убытки.

Открытая валютная позиция на спот-рынке формируется из открытых позиций по каждой валютной паре.

Закрытая валютная позиция (closed position) означает равенство требований и обязательств в каждой валюте. Прибыль или убыток по позиции могут быть определены только после ее закрытия.

Совершение срочных финансовых сделок как способ управления валютной позицией банка состоит в проведении операций с валютными деривативами в объемах и на сроки, которые позволяют сбалансировать активы и обязательства в иностранных валютах.

Управление валютными позициями может осуществляться с помощью таких соглашений, как форвардные валютные контракты, валютные фьючерсы, валютные опционы и валютные своп-контракты (подробнее см. в п. 3.1).

С целью повышения эффективности методов управления валютными позициями менеджмент банков может прибегнуть к проведению комбинированных операций, которые сочетают различные типы срочных сделок или кассовые и срочные соглашения (валютные операции своп). Одновременное осуществление противоположных по смыслу (покупка или продажа) спотовой и форвардной операций с той же валютой в одинаковых объемах позволяет удерживать валютную позицию закрытой.

Поскольку валютные рынки высоколиквидны, фактические возможности для проведения сделок валютного арбитража невелики и чаще всего длятся буквально несколько секунд, поэтому для осуществления таких операций необходимо сложное высокотехнологичное компьютерное программное обеспечение.

Большинство валютных операций в настоящее время совершаются через Интернет, где время и расстояние не являются барьером. Когда вы покупаете или продаете валюту, вы обычно вступаете в сделку с маркет-мейкером в этой валюте. Для большинства валют, особенно основных валют, на рынке действует большое количество маркет-мейкеров. Маркет-мейкер может заключать сделки, например, в долларах США и евро, покупая и продавая обе валюты, публикуя по ним цену покупки или продажи. Если маркет-мейкер начнет получать много долларов в обмен на евро, он должен повысить цену спроса для евро и снизить цену предложения для долларов, пока количество поступающих ему ордеров не начнет выравниваться. Если он этого не сделает, у него скоро закончится евро и он «застрянет» в долларах. Он не сможет продолжить свою деятельность, поскольку по установленной им цене у него не будет евро, чтобы торговать им за доллары, чего потребует рынок. Таким образом, чтобы остаться в бизнесе, он понижает свою цену покупки долларов и увеличивает цену предложения на евро.

Чтобы пополнить свой запас евро, он также повышает свою цену покупки этой валюты, а чтобы избавиться от накопленных им избыточных долларов, он понижает свою цену продажи долларов. Так действуют спрос и предложение у одного маркет-мейкера, но по всему миру их работает огромное количество.

Маркет-мейкеры, работающие в одинаковых валютах, должны поддерживать паритет друг с другом. В противном случае арбитражеры будут покупать, например, евро у маркет-мейкера с более низкой ценой его продажи и продавать его другому маркет-мейкеру с более высокой ценой покупки до тех пор, пока цены не придут к равновесию.

Соответственно, валютный арбитраж предполагает очень быструю оценку курса многих мировых валют на многочисленных рынках и мгновенное распознавание крупных курсовых разниц, позволяющих получить прибыль. Как правило, в каждой сделке валютного арбитража участвует немало валют, которые должны покупаться и продаваться одномоментно (с учетом мгновенного изменения конъюнктуры на валютных рынках и наличия на рынке других участников, также осуществляющих валютный арбитраж, даже очень короткий промежуток времени между сделками может спровоцировать убыток), эта особенность дает гарантию получения положительного эффекта от сделки.

При этом небольших курсовых разниц тоже бывает достаточно, чтобы сделка валютного арбитража была прибыльной. Однако необходимо учитывать, что валютные рынки являются саморегулирующимися, поэтому, если появляется хоть какое-то отличие в ценах, позволяющее провести валютный арбитраж, рынок устраняет его очень скоро. Как раз эта особенность требует проведения арбитражных сделок одновременно.

Валютный арбитраж способствует перманентному хеджированию рисков.

Основное правило проведения валютного арбитража состоит в наличии «страховки» любой сделки противоположной ей позицией. И даже когда зафиксирован ошибочный приказ, потери являются минимальными. Применение подобного рода страховки дает возможность дополнительно заработать, а не только покрыть убытки.

Валютный арбитраж – это в большинстве случаев наиболее рациональная и низко рискованная рыночная стратегия. Основной риск, проявляющийся при совершении сделок валютного арбитража, – риск исполнения, который заключается в том, что выбранная котировка валюты может быстро измениться. Также нужно учитывать, что в современных условиях широкой доступности информации о ценах валют, возможность получать прибыль от арбитражных сделок серьезно сокращается.

Вышеизложенное наглядно свидетельствует, насколько своеобразной может быть стратегия валютного дилера при проведении различных видов операций и принятии решений по их реализации.