Международные валютные рынки и валютные операции

Сущность валютного курса, факторы, на него влияющие. Режимы и виды валютных курсов

Валютный курс является значимой составляющей международных валютно-кредитных отношений и неотъемлемой характеристикой валюты.

Валютный курс (exchange rate) – цена денежной единицы одной страны, выраженная в денежных единицах других стран или международных денежных единицах.

Необходимость исчисления валютного курса связана с ролью валюты по обслуживанию внешнеторговых операций в международных валютно-кредитных отношениях. Валютный курс необходим для:

1. Реализации обмена валютами. Потребность в обмене валютами возникает при торговле товарами и услугами в ходе платежно-расчетного обслуживания международных экономических отношений, а также движении капиталов и кредитов. Обмен валютами связан с отсутствием возможности использования иностранной валюты на территории значительной части государств в качестве законного платежного средства. Экспортеры обменивают иностранную валюту, полученную от реализации товаров за рубежом, на национальную валюту, необходимую для продолжения деятельности в стране. Импортеры приобретают иностранную валюту для оплаты товаров и услуг, приобретаемых на внешнем рынке. Кредиторы приобретают иностранную валюту для выдачи кредитов на максимально выгодных условиях иностранным заемщикам. Заемщики обменивают национальную валюту на иностранную для возврата международного кредита и процентов по нему.

2. Сопоставления цен на мировых рынках и внутренних рынках стран, а также стоимостных показателей стран. Установление цен на товары, работы, услуги и расчет стоимостных показателей стран ведется в различных национальных и иностранных валютах. Сравнение этих показателей требует пересчета одной валюты в другую с использованием валютного курса.

3. Периодической переоценки счетов в иностранной валюте государства (международные резервы), банков, корпораций, предприятий, организаций и населения. Переоценка счетов в иностранной валюте требуется не только для определения их эквивалента в национальной валюте, но и способствует повышению эффективности их использования.

В качестве стоимостной основы валютного курса выступает покупательная способность валют, которая отражает средний национальный уровень цен на товары и услуги в стране. Национальные цены, складывающиеся в процессе производства и обмена, являются основой для формирования интернациональной цены производства, формирующей мировые цены. Валютный курс, являющийся ценой, может отклоняться от своей стоимостной основы. Причина отклонений – изменение спроса и предложения на валюту на рынке. В свою очередь спрос и предложение на валюту зависят от большого количества факторов, находящихся в тесной взаимосвязи друг с другом. Нельзя однозначно назвать факторы, которые являются определяющими по своему влиянию на валютный курс.

Изменения в экономике и политике могут выдвигать на первый план в качестве решающих различные факторы. Обусловленность валютного курса множеством факторов отражает не только сложность самой дефиниции, но и связь с такими основополагающими категориями и понятиями, как цена, стоимость, процент, деньги, платежный баланс и т. д.

К числу основных факторов, влияющих на валютный курс, принято относить следующие:

1. Темп инфляции. Повышение темпов инфляции в стране приводит к снижению курса национальной валюты и повышению курса иностранной валюты. Различные темпы инфляции в странах приводят к различной степени обесценения денег и снижения их покупательной способности. Если темпы инфляции внутри страны будут выше, чем в других странах, то это означает более быстрые темпы обесценения денег и снижение курса валюты страны, по отношения к валютам стран, где темпы инфляции ниже. Зависимость валютного курса от темпов инфляции тем выше, чем выше внешнеторговый оборот страны. Воздействие темпа инфляции, как и других факторов, на валютный курс может быть сглажено при наличии противодействующих факторов.

2. Состояние платежного баланса. Активное сальдо платежного баланса характеризуется повышенным спросом на национальную валюту страны со стороны иностранных должников, что повышает курс национальной валюты. При пассивном сальдо платежного баланса национальная валюта продается за иностранную для проведения расчетов по внешним обязательствам, что повышает предложение национальной валюты и снижает ее курс. Отсутствие стабильности платежного баланса способно привести к резкому изменению спроса и предложения на валюту и скачкообразному характеру изменения валютного курса.

3. Различие процентных ставок на капитал в странах. Изменение процентных ставок в стране влияет, с одной стороны, на изменение направления движения международного капитала, в первую очередь краткосрочного, с другой – на операции финансового рынка. Повышение процентных ставок увеличивают прибыльность вложений и финансовых операций внутри страны, что способствует притоку иностранного капитала и повышает востребованность национальной валюты. Повышение спроса на национальную валюту ведет к повышению ее курса. Напротив, снижение процентных ставок в стране повышает доступность и способствует оттоку капитала за рубеж, что снижает курс национальной валюты.

4. Валютные рынки и спекулятивные операции на них. Тенденция к понижению валютного курса влечет за собой стремление участников валютного рынка к немедленной продаже валюты, что ведет к еще большему обесценению такой валюты и поддержке устойчивых валют. Восприимчивость валютных рынков к изменениям экономической и политической ситуации, курсовых соотношений, а также высокая скорость реакции на данные изменения расширяет возможности валютной спекуляции и перемещения краткосрочных капиталов.

5. Использования валюты в международном обороте. Чем более востребованной является валюта для проведения международных расчетов и операций на финансовом рынке, тем выше спрос на эту валюту, тем выше и стабильнее ее курс.

6. Степень доверия к стране в мировом сообществе. Возможность использования валюты в международном обороте зависит от доверия к стране-эмитенту. Доверие к стране основывается как на текущем состоянии экономики и политической ситуации, так и на их динамике и тенденциях. Особое значение приобретает в этой связи экономическая и политическая информация, способная изменить ситуацию на валютном рынке. На степень доверия к стране оказывают воздействие и факторы, рассмотренные выше.

7. Валютная политика государства. В настоящее время валютный курс, как правило, складывается под воздействием рыночного и государственного регулирования. Механизм рыночного регулирования через изменение спроса и предложения обычно приводит к формированию реального валютного курса, отражающего текущее состояние экономики и подверженного резким колебаниям.

Государственное регулирование позволяет направленно влиять на валютный курс, при помощи определенных инструментов, снижая или повышая его в соответствии с целями валютной политики.

Рассмотренные факторы не являются равнозначными по характеру воздействия на валютный курс и могут быть разделены на отдельные виды (табл. 6).

Таблица 6

| Классификационный признак | Вид фактора |

|---|---|

| Продолжительность воздействия | – конъюнктурные (краткосрочные) – структурные (долгосрочные) |

| Направление воздействия на валютный курс | – понижающие валютный курс – повышающие валютный курс – комплексные (повышающие или понижающие) валютный курс |

Дадим характеристику представленных видов факторов.

Конъюнктурные факторы – действуют в краткосрочном временном диапазоне, сложны для прогнозирования или не прогнозируются, связаны с реальными или прогнозируемыми на основе ожиданий и слухов, изменений деловой, политической, военной и прочей ситуации. К числу конъюнктурных факторов относят обширную группу макростатистических данных, характеризующих:

- состояние экономики в целом (показатели роста экономики, ВВП, индикаторы инфляции и т. п.);

- состояние отдельных секторов экономики (денежная статистика, официальные процентные ставки, доходность государственных ценных бумаг, индикаторы производственного сектора, статистика занятости и рынка труда, показатели международной торговли и т. п.);

- индикаторы потребительского спроса (розничной торговли, строительства и рынка жилья, настроения потребителей и т. п.);

- индикаторы деловой активности и цикла и другие.

Представленный перечень макростатистических данных не является исчерпывающим и может разниться в зависимости от страны. Характерной особенностью этих показателей является возможность влияния на валютный рынок и курс до официального опубликования.

Структурные факторы – действуют на протяжении продолжительного периода времени, поддаются прогнозированию, связаны с изменением конкурентоспособности товаров страны на мировых рынках, национального дохода страны, внутренних цен по отношению к ценам на мировых рынках, степенью развития альтернативных сегментов финансового рынка, таких как рынок ценных бумаг, и т. п.

Рассмотрим влияние некоторых структурных факторов на валютный курс.

Изменение конкурентоспособности товаров страны. Повышение конкурентоспособности товаров страны на международном рынке способствует увеличению объемов экспортных операций. Увеличение объемов экспорта приводит к росту экспортной выручки и притоку иностранной валюты в страну. Увеличение количества иностранной валюты в стране при неизменном количестве национальной изменяет соотношение спроса и предложения и способно привести к стабилизации и повышению курса национальной валюты. Тенденция повышения курса национальной валюты может сохраняться на протяжении достаточно длительного периода времени, если не будут предприняты меры по его снижению.

Изменение национального дохода. Зависимость валютного курса от изменения национального дохода страны является, как правило, прямо пропорциональной. Снижение национального дохода приводит к снижению курса национальной валюты по отношению к иностранной, т. к. свидетельствует об ухудшении экономического состояния страны. Повышение национального дохода влечет за собой разнонаправленные по влиянию на валютный курс явления:

– снижение курса национальной валюты и повышение курса иностранной.

Повышение спроса на импортные товары и, следовательно, на иностранную валюту для их приобретения, что может сопровождаться оттоком иностранной валюты из страны;

– повышение курса национальной валюты и снижение курса иностранной.

Данное явление обычно преобладает, т. к. повышение национального дохода свидетельствует об улучшении экономического положения страны и позволяет формировать международные резервы, повышать инвестиционную привлекательность экономики для иностранного капитала, обеспечивая приток иностранной валюты.

Изменение внутренних цен по отношению к ценам мировых рынков влияет на изменение курса национальной валюты обратно пропорционально. Повышение внутренних цен повышает спрос на импортные товары и иностранную валюту, приводя к ее оттоку из страны. Курс иностранной валюты повышается, а курс национальной – снижается. Снижение внутренних цен повышает востребованность товаров на международном рынке, что способствует увеличению экспорта и притока иностранной валюты в страну. В результате курс иностранной валюты снижается, а курс национальной – повышается.

Развитие сегментов финансового рынка. Сегменты финансового рынка имеют тесную взаимосвязь и конкурируют с точки зрения направлений вложения средств. В связи с чем развитие рынков создает условия для свободного перетока капитала между ними и стабилизирует условия для стабилизации валютного рынка. Наиболее ярким примером выступает рынок ценных бумаг, и в частности рынок государственных ценных бумаг.

Как было представлено ранее в табл. 6, в зависимости от направления воздействия все рассмотренные факторы делятся на факторы, способствующие только повышению, понижению курса или имеющие комплексное – разнонаправленное влияние в зависимости от складывающихся условий.

Таким образом, формирование валютного курса представляет собой многофакторный процесс, то есть процесс, зависящий от большого количества взаимосвязанных факторов различного характера.

Валютный курс во многом зависит от режима установления валютного курса принятого в стране. В соответствии с уставом МВФ и принципами Ямайской валютной системы страна имеет право самостоятельного выбора режима курса национальной валюты. Выбор режима курса национальной валюты является составляющей реализуемой страной валютной политики. Режим валютного курса – это метод (способ) установления валютного курса.

Существует два основных метода установления валютного курса:

– плавающий. Предполагает свободное плавание или систему гибких валютных курсов. Валютный курс определяется и меняется под воздействием спроса и предложения;

– фиксированный. Предполагает официальное установление валютного курса при строгом ограничении колебания валютного курса под воздействием рыночной конъюнктуры. Валютный курс имеет привязку к курсу другого актива (международного платежного средства, резервной валюты, валюты основного торгового партнера и т. п.).

Данные методы установления валютного курса сформировались в ходе эволюции мировой валютной системы. На различных этапах ее развития имели место как фиксированные, так и плавающие валютные курсы, а также различные формы ограничения их изменений.

Так при Парижской валютной системе практиковался режим свободно плавающих валютных курсов. Колебание курсов допускалось в пределах золотых точек относительно курса, основанного на золотом паритете.

При Генуэзской валютной системе сохранились плавающие валютные курсы, но золотые точки были отменены.

В рамках Бреттон-Вудской валютной системы была реализована фиксация курса ведущей валюты – доллара США к золоту (1 тройская унция золота = 35 долл. США) и курсов всех остальных валют к доллару США.

Обязанность по поддержанию паритетных курсов валют возлагалась на национальные банки.

Ямайская валютная система дала странам-участницам возможность выбора одного из следующих вариантов режима валютного курса:

- плавающий курс национальной валюты и его сохранение в течение неопределенного срока;

- фиксированный курс национальной валюты. Фиксированный курс устанавливается в СДР или других валютных единицах, кроме золота, и поддерживается на определенном уровне;

- привязка национальной валюты к другой валюте или нескольким валютам, выбранным по своему усмотрению. Иными словами, привязка предполагает установление обменного соотношения национальной валюты к другой валюте или валютной корзине.

Возможность выбора валютного курса превратила валютный курс в действенный инструмент макроэкономического регулирования. Выработка и реализация эффективной макроэкономической политики непосредственно связана с выбором оптимального режима валютного курса. Плавающий и фиксированный валютные курсы имеют свои достоинства и недостатки. Их характеристика представлена в табл. 7. Очевидно, что достоинства фиксированного валютного курса одновременно выступают недостатками плавающего, и наоборот.

Таблица 7

| Показатель | Влияние (+/–) | Фиксированный режим | Влияние (+/–) | Плавающий режим |

|---|---|---|---|---|

| Стабильность валютного рынка | + | Стабильность, определенность, предсказуемость национального валютного рынка | – | Непредсказуемость национального валютного рынка |

| Высокая привлекательность для внешних инвесторов, стимулирование движения капитала и развитие торговли | Низкая привлекательность рынка для внешних инвесторов, сокращение торгового оборота | |||

| Возможность долгосрочного экономического прогнозирования | Невозможность долгосрочного экономического прогнозирования | |||

| Доверие к национальной валюте и валютной политике государства | + | Повышенное | – | Низкое |

| Присутствует контроль за процентными ставками, объемами кредитования и правительственными расходами | Присутствует возможность резкого колебания курса за счет: – изменения объемов экспорта/ импорта; – крупных сделок (при малой емкости рынка); – манипуляций государства (при «грязном плавании») |

|||

| Инфляция и инфляционные ожидания | + | Сдерживание инфляции и инфляционных ожиданий | – | Инфляция не сдерживается, инфляционные ожидания стимулируются |

| Эффективность распределения и использования ресурсов | – | Необходимость консолидации и поддержания достаточного уровня валютных резервов | + | Способствует эффективности распределения ресурсов |

| Использование валютных резервов для регулирования валютного курса и платежного баланса | Отсутствие/незначительное использование валютных резервов для регулирования валютного курса и платежного баланса | |||

| Негативное влияние на экономику при недостаточности валютных резервов или существенном внешнем воздействии (снижение внутренних цен, спад производства, безработица) | Отсутствие необходимости наращивания валютных резервов | |||

| Денежно-кредитная политика | – | Отсутствие возможности воздействия на экономику путем изменения денежной массы | + | Возможность проведения самостоятельной валютной и финансовой политики с использованием рыночных инструментов |

| Регулирование платежного баланса | – Необходимость государственных мер по стабилизации платежного баланса | + | «Автоматическая стабилизация» платежного баланса за счет рыночных механизмов без ощутимых потерь валютных резервов | |

| Повышение зависимости хозяйствующих субъектов от мер, предпринимаемых правительством, и его компетентности | ||||

| Отражение экономического положения страны | – | Не отражает | + | Отражает |

| Отсутствие возможности ориентации в реальной рыночной конъюнктуре для хозяйствующих субъектов | Наличие возможности ориентации в рыночной конъюнктуре и поддержании конкурентоспособности, за счет рыночных механизмов | |||

| Создание условий и возможность их изменения со стороны государства для функционирования хозяйствующих субъектов | Возможность улучшения рыночных условия для отдельных субъектов при использовании «грязного плавания» | |||

| Устойчивость валютного рынка и экономики к внешнему воздействию | – | Низкая | + | Повышенная |

| Зависит от действий государства Обеспечивается рыночными механизмами | Характер реакции замедленный. | |||

| Способствует возникновению спекулятивных атак | Характер реакции быстрый, гибкий |

Режимы валютного курса непосредственно влияют на платежный баланс, который состоит из счетов текущих операций и счетов капитальных операций, включает движение капитала, финансовые инструменты и резервные активы.

Механизм влияния фиксированного и плавающего валютного курсов на экономику различен, что представлено на рис. 1, 2.

При фиксированном режиме валютного курса уравнение платежного баланса имеет следующий вид (формулы 1, 2):

BP = Xn + CF – ΔR = 0, (1)

где BP – платежный баланс (balance of payments);

Xn – баланс счета текущих операций;

CF – баланс счета движения капитала;

ΔR – изменение величины валютных резервов.

Иначе:

Xn + CF = ΔR. (2)

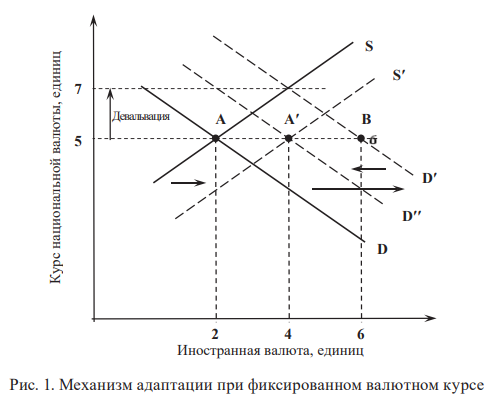

Графически механизм адаптации при фиксированном валютном курсе представлен на рис. 1.

После смещения равновесия из точки А [5; 2] (курс национальной валюты – пять единиц) под воздействием возрастающего спроса на иностранную валюту с D до D’, формируется дефицит в точке B [6; 2]. Продажа государством иностранной валюты из валютных резервов (2 единицы) ведет к увеличению предложения иностранной валюты с S до S’ и сокращению спроса на нее до D’’, что устанавливает новое равновесие в точке A’. Если продажа валютных резервов не осуществляется, то государству необходимо будет провести девальвацию национальной валюты (до семи единиц).

При режиме фиксированного валютного курса особое значение приобретают объемы валютных резервов государства и возможность их регулирования, а также наличие профицита или дефицита платежного баланса. В случае хронического профицита платежного баланса происходит чрезмерное накопление валютных резервов. При этом фиксированный валютный курс поддерживается за счет увеличения предложения национальной валюты, что может спровоцировать повышение уровня инфляции. В случае хронического дефицита платежного баланса имеет место обратная ситуация исчерпания валютных резервов в ходе увеличения предложения иностранной валюты для поддержания фиксированного валютного курса. Истощение валютных резервов или опасение инфляции может привести к вынужденному изменению валютного курса государством.

При использовании фиксированного режима валютного курса официальное изменение валютного курса может быть направлено как на повышение, так и на понижение валютного курса, то есть имеет место ревальвация и девальвация. Ревальвацией (revaluation) называют официальное повышение валютного курса национальной валюты. Девальвацией (devaluation) называют официальное снижение валютного курса национальной валюты. Понятия девальвация и ревальвация используются в условиях фиксированного валютного курса.

При плавающем (floating) или гибком (flexible) валютном курсе уравнение платежного баланса будет выглядеть следующим образом (формулы 3, 4):

BP = Xn + CF = 0. (3)

Иначе:

Xn = – CF. (4)

Регулирование платежного баланса осуществляется рыночными механизмами. Установление курса валюты происходит путем взаимодействия спроса и предложения на валютном рынке посредством притока и оттока капитала без дополнительного вмешательства государства, то есть текущие операции платежного баланса уравновешиваются движением, и наоборот. Дефицит платежного баланса сопровождается снижением курса национальной валюты. Снижение курса национальной валюты связано с пониженным спросом на товары и финансовые активы страны по сравнению со спросом на иностранные товары и активы, что приводит к повышению спроса на иностранную валюту.

Графически механизм адаптации при плавающем валютном курсе представлен на рис. 2.

Смещение равновесия из точки A [5; 4] при фиксированном предложении и повышении спроса на иностранную валюту с D до D’ приведет к дефициту иностранной валюты и обесценению национальной, с установлением нового равновесия в точке A’ [4; 3]. Аналогично устанавливается равновесие при изменении предложения иностранной валюты и фиксированном спросе на нее.

При использовании режима плавающего валютного курса возможно обесценение и удорожание валюты. Обесценением валюты (depreciation) называют снижение курса валюты. Удорожанием валюты (appreciation) – повышение курса валюты. Снижение курса национальной валюты сопровождается удешевлением товаров, производимых в стране, на международном рынке, что способствует увеличению объемов экспорта и притоку капиталов в страну.

Отток капитала балансирует профицит платежного баланса. Профицит платежного баланса означает повышенный спрос на товары и финансовые активы страны по сравнению с иностранными, что повышает спрос на национальную валюту и, следовательно, ее валютный курс. Повышение курса национальной валюты сопровождается удорожанием товаров, производимых в стране, на международном рынке и приводит к снижению объемов экспорта, повышению объемов импорта и оттоку капиталов из страны, что снижает валютный курс и автоматически без государственного вмешательства восстанавливает равновесие платежного баланса.

Существует определенная интерпретация изменения валютного курса в зависимости от режим (табл. 8).

Таблица 8

| Изменение стоимости валюты | Режим валютного курса | |||

|---|---|---|---|---|

| Фиксированный курс | Плавающий курс | |||

| Национальная валюта | Иностранная валюта | Национальная валюта | Иностранная валюта | |

| Снижение курса национальной валюты | Девальвация | Ревальвация | Обесценение | Подорожание |

| Повышение курса национальной валюты | Ревальвация | Девальвация | Подорожание | Обесценение |

| Снижение обменного курса | Ревальвация | Девальвация | Подорожание | Обесценение |

| Повышение обменного курса | Девальвация | Ревальвация | Обесценение | Подорожание |

Выбор страной того или иного режима валютного курса определяется следующими факторами:

- принципы и состояние мировой валютной системы;

- экономические цели правительства страны;

- состояние и уровень развития экономики страны, включая открытость и степень интеграции в мировое пространство, финансовую устойчивость;

- состояние и уровень развития производства в стране, включая диверсифицированность производства, уровень конкурентоспособности товаров, производимых в стране;

- мобильность факторов производства;

- особенности международной торговли;

- состояние платежного баланса страны;

- наличие валютных резервов и действенность механизмов их формирования;

- конвертируемость национальной валюты;

- общественный, политический и инвестиционный климат в стране.

Несмотря на существенный перечень факторов, влияющих на выбор режима валютного курса, и их сочетаний можно привести типичные условия, как правило, приводящие к выбору фиксированного или плавающего валютного курса (табл. 9).

Таблица 9

| Фиксированный валютный курс | Плавающий валютный курс |

|---|---|

| «небольшая» экономика | относительно «большая» развитая экономика |

| слабая развитость международных коммерческих связей | высокий уровень интеграции в международную экономическую систему |

| отсутствие тесной взаимосвязи производства и внешней торговли | наличие непосредственной взаимосвязи производства и внешней торговли |

| общая финансовая нестабильность в стране, связанная с краткосрочными внутренними конъюнктурными колебаниями | наличие стабильной, устойчивой, диверсифицированной, конкурентоспособной экономической системы |

| отсутствие развитого финансового рынка | наличие сформированного развитого финансового рынка |

| частичная конвертируемость или отсутствие конвертируемости национальной валюты | наличие свободно конвертируемой национальной валюты |

Фиксация валютных курсов возможна одной страной и группой стран. Последнее может иметь место для стран, имеющих тесные торговые связи, при краткосрочных колебаниях конъюнктурного характера на финансовом рынке или при подготовке перехода к единой валюте. Например, как в случае перехода европейских стран к единой валюте (европейская «валютная змея»). Условием применения фиксированного валютного курса является наличие необходимого и достаточного объема валютных резервов, за счет которых поддерживаются установленные курсовые соотношения. Кроме собственных валютных резервов, для поддержания фиксированных валютных курсов могут быть использованы средства МВФ, предоставляемые в формате кредита стенд-бай.

Заметим, что использование фиксированного режима валютного курса не только накладывает существенные ограничения на действия правительства, особенно при отрицательном сальдо платежного баланса, но и само может привести к таким нежелательным последствиям как дефицит платежного баланса, формирование или усиление внешнеэкономических диспропорций, недостаточности уровня валютных резервов. Эти негативные явления могут быть следствием проблем в сфере материального производства при отсутствии мер по кардинальной перестройке экономики.

Переход от фиксированного к плавающему валютному курсу, особенно при отрицательном сальдо платежного баланса, может быть сопряжен с дополнительными проблемами, в частности использованием инфляционной политики.

Переход к плавающему валютному курсу может носить естественный, в случае соблюдения условий эффективности использования плавающего курса (табл. 9), и вынужденный характер. Причинами вынужденного перехода к плавающему валютному курсу является:

- неуравновешенность платежных балансов;

- недостаточность валютных резервов для поддержания фиксированного валютного курса;

- необходимость ограничения развития черного валютного рынка;

- реакция на внешние шоковые воздействия, например повышение мировых цен на импорт, снижение мировых цен на экспорт, резкое ухудшение условий торговли и т. п.

В нестандартных ситуациях для стимулирования развития внешнеэкономической деятельности (нетрадиционных видов экспорта) страны могут прибегать к режиму множественности валютных курсов или режиму двойного валютного рынка. Данный режим валютного курса дает возможность регулирования платежного баланса без использования количественных ограничений и характеризуется одновременным наличием двух валютных курсов:

- официального валютного курса, поддерживаемого на высоком уровне для сдерживания роста цен на импортируемые товары;

- плавающего валютного курса для проведения операций, связанных с движением капитала.

Режимы валютного курса не ограничиваются плавающим и фиксированным, существует достаточно большое количество их разновидностей. Перечень возможных разновидностей режимов валютного курса и их краткая характеристика представлены в табл. 10.

Таблица 10

| Режим валютного курса | Характеристика |

|---|---|

| Без собственного законного средства платежа (отсутствие национальной валюты) | – использование в качестве законного платежного средства иностранной валюты; – отказ от собственной денежно-кредитной политики; – является жесткой формой фиксации валютного курса |

| Валютное правление (валютный совет/золотой стандарт) | – полное обеспечение денежной базы валютными или золотыми резервами по фиксированной ставке обмена; – центральный банк не выполняет функции денежно-кредитного регулятора и кредитора последней инстанции; – используется в переходный период для ограничения инфляции; – относится к фиксированным валютным курсам |

| Единая валюта (валютный союз/отсутствие раздельного платежного средства) | – замена независимых валют на единую, вновь созданную или уже существующую валюту; – потеря страной денежно-кредитного суверенитета |

| Традиционная фиксация к якорной валюте или валютному композиту | – формальная или неофициальная привязка курса национальной валюты к курсу иностранной валюты или стоимости валютной корзины; – валютная корзина состоит из валют стран основных торговых или финансовых партнеров страны, для каждой валюты устанавливается удельный вес в зависимости от распределения объемов торговли или движения капитала; |

| Традиционная фиксация к якорной валюте или валютному композиту | – установление жесткого ограничения колебания валютного курса: в диапазоне ±1 % от центрального паритета или разница между максимальным и минимальным курсом не должна превышать 2 % в течение двух месяцев; – относится к фиксированным валютным курсам |

| Режим стабилизированного курса | – аналог традиционной фиксации к якорной валюте или валютному композиту; – увеличение свободы действий за счет расширения диапазона колебания валютного курса (±2 %); – относится к переходным режимам валютного курса |

| Ползущая привязка – достижение определенного значения валютного курса путем периодического проведения центральным банком частых и мелких валютных интервенций (1–2 раза в месяц); | – может быть запаздывающей – при компенсации накопленного дифференциала количественного индикатора девальвацией или опережающей – при соответствии девальвации прогнозного дифференциала |

| Фиксация в установленных пределах (целевые зоны) | – устанавливаются возможные пределы колебания валютного курса; – при выходе валютного курса из установленного диапазона центральным банком проводятся валютные интервенции (для возвращения валютного курса в разрешенный диапазон) |

| Корректируемая фиксация – фиксация валютного курса на продолжительное время директивными или рыночными методами на определенном уровне или с незначительными пределами колебаний; | – изменение уровня фиксации при макроэкономическом дисбалансе или значительном давлении на валютный курс; – относится к переходным режимам валютного курса |

| Фиксация в рамках горизонтального коридора | – формальная или неофициальная привязка курса национальной валюты к стоимости валютной корзины; – свободное колебание валютного курса в определенном диапазоне к стоимости валютной корзины; – установление диапазона колебаний валютного курса к валютной корзине в размере ±1 % от формального или неофициального паритета; – относится к переходным режимам валютного курса |

| Фиксация в рамках наклонного (ползущего) коридора | – свободное изменение (плавание) валютного курса в рамках ±1 % от формального или неофициального центрального паритета; – периодическая корректировка центрального паритета; – наклонный корридо имеет запаздывающий или опережающий характер; – относится к переходным режимам валютного курса |

| Свободное плавание (чистое плавание) | – формирование курса только под воздействием рыночных спроса и предложения; – возможность проведения центральным банком разовых валютных интервенций для сглаживания и предотвращения чрезмерных колебаний валютного курса, идущих в разрез с фундаментальными макроэкономическими факторами; – относится к режиму плавающего валютного курса |

| Управляемое плавание (грязное плавание) | – проведение центральным банком валютных интервенций на систематической основе для сглаживания колебаний валютного курса; – направление и частота коррекции валютного курса определяется исходя из состояния платежного баланса страны, объемов валютных резервов, конъюнктуры валютного рынка и т. д.; – жесткость управления валютным курсом определяется интенсивностью и эффективностью валютных интервенций центрального банка; – относится к режиму плавающего валютного курса |

Впервые классификация режимов валютных курсов была представлена в 1950 г. В последствии МВФ неоднократно пересматривал ее, внося уточнения и дополнения, что привело к введению 02.02.2009 г. классификации включающей три основных режима валютных курсов: фиксированного, переходного, плавающего и их разновидностей (уточняющих названий режимов валютных курсов). Классификация также включает прочие режимы, устанавливаемые по договоренности, которые не могут быть отнесены к стандартным режимам. Данная классификация действует до настоящего времени и постоянно совершенствуется в плане методологии, с целью обеспечения объективности обмена валют, повышения прозрачности деятельности стран в сфере выбора и применения режима валютного курса. В табл. 11 представлена классификация и примеры применения режимов валютного курса.

Таблица 11

| Режим валютного курса | Уточняющее название режима валютного курса | Применение |

|---|---|---|

| Фиксированный | Режим без собственного законного средства платежа | Количество стран 38: – доллар США (Восточный Тимор, Маршалловы Острова, Микронезия, Сальвадор, Эквадор, Палау, Панама); – евро (Косово, Черногория, Сан-Марино); – австралийский доллар (Кирибати, Науру, Тувалу) |

| Режим валютного правления или валютного совета | Количество стран 11: – доллар США (Гонконг, Гренада, Доминика и др.); – евро (Босния и Герцеговина, Болгария); – валютная корзина (Бруней-Даруссалам) |

|

| Прочие традиционные режимы фиксированного курса | Количество стран 43: – доллар США (Бахрейн, Багамы, Ирак, Иордания, Катар, ОАЭ, Оман, Саудовская Аравия, Туркменистан и др.); – евро (Бенин, Гвинея Бисау, Мали, Нигер, Республика Конго, Сенегал, Камерун, Того, Чад и др.); – валютная корзина (Фиджи, Кувейт, Марокко, Ливия); – южноафриканский рэнд (Лесото, Намибия, Эсватини); – индийская рупия (Бутан, Непал); – прочие |

|

| Переходный | Режим стабилизированного курса | Количество стран 27: – доллар США (Гайана, Ливан, Мальдивы, Тринидад и Тобаго); – евро (Хорватия, Северная Македония); – валютная корзина (Сингапур, Вьетнам); – денежные агрегаты (Ангола, Боливия, Таджикистан, Танзания, Эфиопия и др.); – прочие |

| Фиксированный курс с возможностью корректировки | Количество стран 3: – доллар США (Гондурас, Никарагуа); – валютная корзина (Ботсвана) |

|

| Прочие режимы с возможностью корректировки курса | Количество стран 15: – валютная корзина (Иран); – денежные агрегаты (Афганистан, Бангладеш, Бурунди, КНР и Руанда); – прочие |

|

| Фиксированный курс в рамках горизонтального коридора | количество стран 1: – прочие (Тонга) |

|

| Прочие режимы управляемого курса | Количество стран 13: – доллар США (Камбоджа, Либерия, Зимбабве); – валютная корзина (Сирия); – денежные агрегаты (Алжир, Беларусь, Демократическая Республика Конго, Сьерра-Леоне, Гамбия); – прочие |

|

| Плавающий | Плавающий курс (управляемое плавание) | Количество стран 35: Аргентина, Армения, Бразилия, Венгрия, Грузия, Индия, Израиль, Казахстан, Корея, Малайзия, Молдова, Новая Зеландия, Румыния, Таиланд, Турция, Украина, Чехия, Швейцария, Южная Африка и др. |

| Свободно плавающий курс | Количество стран 31: США, страны зоны евро, Япония, Великобритания, Австралия, Канада, Россия и др. |

Выбор страной режима валютного курса должен находиться в полном соответствии с макроэкономической ситуацией, складывающейся в стране. В противном случае, как показывает международный опыт, возможно ухудшение экономической ситуации, углубление существующих и возникновение новых проблем.

Обратимся к рассмотрению режима валютного курса и хронологии его изменения в Российской Федерации.

1999 г. – объявление Банка России о переходе к режиму управляемого плавающего валютного курса.

2005 г. – начало использования Банком России рублевой стоимости бивалютной корзины в качестве операционного ориентира курсовой политики. В состав бивалютной корзины включены доллар США и евро, определена структура бивалютной корзины, зависящая от роли валюты во внешнеэкономических операциях России.

Структура бивалютной корзины и ее изменение представлены в табл. 12. Установлен интервал допустимых значений для стоимости бивалютной корзины (операционный интервал). Валютные интервенции Банка России осуществляются начиная с границ операционного интервала и за его пределами, с целью не допустить выход валютного курса за пределы установленного интервала. Систематический пересмотр границ операционного интервала в соответствие с тенденциями показателей платежного баланса страны и конъюнктуры внутреннего валютного рынка.

Таблица 12

| Период действия | Структура корзины, долл. США | |

|---|---|---|

| Доля долларов США | Доля евро | |

| 01 февраля 2005 г. – 14 марта 2005 г. | 0,90 | 0,10 |

| 15 марта 2005 г. – 15 мая 2005 г. | 0,80 | 0,20 |

| 16 мая 2005 г. – 31 июля 2005 г. | 0,70 | 0,30 |

| 01 августа 2005 г. – 30 ноября 2005 г. | 0,65 | 0,35 |

| 01 декабря 2005 г. – 07 февраля 2007 г. | 0,60 | 0,40 |

| 08 февраля 2007 г. – 10 октября 2014 г. | 0,55 | 0,45 |

2009 г. (февраль) – переход к механизму автоматической корректировки операционного интервала в зависимости от объемов проводимых валютных интервенций.

2010 г. (октябрь) – отмена фиксированных границ изменения стоимости бивалютной корзины (операционного интервала). Начало поэтапного уменьшения объемов целевых валютных интервенций в рамках постепенного перехода к режиму плавающего валютного курса до 2015 г.

13.01.2014 г. – объем целевых валютных интервенций установлен в размере ноль долларов США в день.

10.11.2014 г. – упразднение Банком России действовавшего механизма курсовой политики: отмена интервала допустимых значений стоимости бивалютной корзины (операционного интервала) и регулярных интервенций на границах указанного интервала и за его пределами. При этом Банк России сохранил за собой право использования валютных интервенций в случае возникновения угроз для финансовой стабильности.

Рассмотрев понятие валютного курса, факторы на него влияющие и режимы, углубим представление о валютном курсе через рассмотрение классификации валютных курсов (табл. 13).

Таблица 13

| Признак классификации | Вид валютного курса |

|---|---|

| По способу фиксации | – фиксированный; – плавающий; – переходный (смешанный) |

| В зависимости от метода котировки | – основанный на прямой котировке; – основанный на косвенной котировке |

| По отношению к участникам сделки | – покупателя (покупки); – продавца (продажи); – средний курс |

| По способу расчета | – паритетный; – фактический |

| По отношению к паритету покупательной способности | – соответствующий паритету; – завышенный; – заниженный |

| По виду валютной сделки | – кассовый; – срочный (форвардный); – кросс-курс |

| По способу установления валютного курса | – официальный; – неофициальный |

Рассмотрим более подробно представленные в табл. 13 виды валютных курсов. В зависимости от метода котировки различают валютные курсы, основанные на прямой и косвенной котировке.

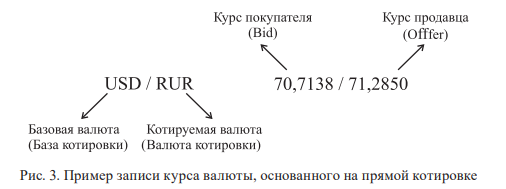

Валютная котировка (от франц. coter – котировать) установление курса пересчета иностранной валюты к национальной или наоборот. Иначе говоря, валютная котировка – это определение курса валют. Прямой и косвенный методы котировки сложились исторически. Страны самостоятельно выбирают и законодательно закрепляют используемый в стране метод котировки валют.

При прямой котировке единица иностранной валюты приравнивается к определенному количеству национальной валюты. Иностранная валюта является базовой (базой для сравнения стоимости валют), а национальная валюта – котируемой валютой. Традиционно прямая котировка используется большинством стран, включая Россию. Пример записи курса валюты, основанного на прямой котировке представлен на рис. 3.

При косвенной (обратной) котировке единица национальной валюты приравнивается к определенному количеству иностранной. Национальная валюта является базовой, а иностранная валюта – котируемой валютой. Косвенная котировка в основном применяется в Великобритании и ряде стран Британского Содружества (например, Австралия, Новая Зеландия и др.). Эта традиция сохранилась со времен доминирования английского фунта стерлингов в международных расчетах. В настоящее время косвенная котировка применяется в США по некоторым валютам (например, евро, швейцарский франк, японская иена и др.) для облегчения работы на валютном рынке. Оба метода котировки являются равнозначными и едиными по своему экономическому содержанию, т. к. отражают единую сущность валютного курса.

По отношению к участникам сделки курсы валют разделяют на:

- курс покупателя (курс покупки) – курс, по которому банк покупает базовую валюту. Для обозначения курса покупателя используют термин Bid (полное – Bid Rate, сокращенное – BR);

- курс продавца (курс продажи) – курс, по которому банк продает базовую валюту. Для обозначения курса продавца используют термин Offer (полное – Ask Rate, сокращенное – AR);

- средний курс – курс без разделения курсов на курс покупателя и продавца.

Курс покупателя и курс продавца образуют так называемую полную котировку, пример которой представлен на рис. 3. Между сторонами полной валютной котировки всегда присутствует количественная разница. При этом курс продавца всегда больше курса покупателя. Разница между курсом продавца и курсом покупателя называется спредом (spread) и может быть представлена в виде формулы 5.

BAS = AR – BR, (5)

где BAS – продажно-покупной спрэд (Bid Ask Spread);

AR – курс продавца (курс продажи);

BR – курс покупателя (курс покупки).

Экономический смысл спреда может быть определен как выручка от покупки и продажи единицы базовой валюты. Умножение величины спреда на объем совершаемых операций формирует выручку или банковскую маржу от проведения конверсионных операций.

По способу расчета различают:

– паритетный валютный курс – расчетный курс, основанный на паритете покупательной способности валют и используемый в международном торговом обороте. Расчет паритетного курса проводится путем сопоставления цен на набор товаров одинаковых товаров в двух странах;

– фактический валютный курс – валютный курс, складывающийся в экономической системе государства на определенный момент времени, исходя из существующего в стране режима валютного курса.

Паритет покупательной способности валют – это соотношение между валютами, обеспечивающее их равновесную способность покупать стандартный набор товаров и услуг в соответствующих странах. Основой понятия паритета покупательной способности послужил закон единой (одной) цены, в соответствии с которым обменный курс одной валюты на другую может быть рассчитан как соотношение цен на товары в одной стране к ценам на товары в другой стране. Теория единой цены в начале ХХ в. послужила базой для создания теории абсолютного паритета покупательной способности, не получившей широкого распространения. Позднее создается теория относительного паритета покупательной способности. Теория относительного паритета покупательной способности объясняет зависимость изменения валютного курса от относительного изменения цен в странах и применяется для прогнозирования изменения валютного курса, оценки инфляции и т. п.

По отношению к паритету покупательной способности курс может сложиться на уровне паритета, быть заниженным или завышенным. Как правило, фактический валютный курс не соответствует паритетному. Кроме того, зачастую страны сознательно прибегают к манипулированию валютными курсами, прибегая к искусственному занижению или завышению валютного курса, с целью решения конкретных задач экономического развития. Отклонение фактического валютного курса от паритетного позволяет сделать выводы об особенностях валютной политики страны. Отклонение валютного курса от паритетного может оказать существенное влияние на внешнеторговые операции и движение каптала. Занижение курса национальной валюты повышает конкурентоспособность товаров страны на мировом рынке и способно стимулировать увеличение экспорта. Завышенный валютный курс создает возможности для развития импортных операций.

По виду валютной сделки валютные курсы подразделяются на:

– кассовые курсы – курсы, по которым осуществляются кассовые конверсионные валютные операции. Существует три вида кассовых курсов:

а) курс TOD (today) – курс на сегодня или курс, по которому осуществляется операция TOD, предполагающая обмен валютами контрагентами на день заключения контракта;

б) курс TOM (tomorrow) – курс на завтра или курс, по которому осуществляется операция TOM, предполагающая обмен валютами контрагентами на следующий рабочий день за днем заключения контракта;

в) курс СПОТ (spot) – курс валюты по сделке СПОТ, устанавливаемый при заключении сделки и предполагающий обмен валютами контрагентами не позднее второго рабочего дня со дня заключения сделки;

– срочный курс (форвардный курс) – курс валют, устанавливаемый при заключении срочной сделки на определенную дату в будущем (свыше двух рабочих дней с даты заключения сделки);

– кросс-курс (Cross Rate) – соотношение между двумя валютами, определяемое на основе приравнивания их курсов к третьей валюте. В качестве третьей валюты используется доллар США или евро. Значение основных кросс-курсов может быть получено из информационных источников (например, «Томсон Рейтер» (Thomson Reuters), «Блумберг» (Bloomberg)) или рассчитано участниками рынка самостоятельно. Необходимость в кросс-курсах возникает, если валютный курс не установлен, но необходим для совершения внешнеторговой операции.

По способу установления курсы разделяют на:

- официальный курс – курс, который устанавливается и объявляется государственными органами;

- неофициальный курс – курс, который устанавливается и используется по договоренности контрагентами валютных операций.

Основным документом, регламентирующим установление официальных валютных курсов в России, является Указание Банка России № 5094-У «О порядке установления и опубликования Центральным банком Российской Федерации официальных курсов иностранных валют по отношению к рублю» от 14.03.2019 г. Официальный курс иностранных валют устанавливается в соответствии с перечнем валют определяемым Банком России.

Понятие, участники и классификация валютных рынков

В рамках международных валютно-кредитных отношений между странами осуществляется обмен товарами, услугами и капиталом, что требует обмена одной валюты на другую. На основе обмена между национальными экономиками формируется валютный рынок как специальный механизм обслуживания данного обмена.

Валютный рынок – это сфера экономических отношений, проявляющихся при осуществлении операций по покупке-продаже валютных ценностей, а также операций по инвестированию валютного капитала.

Представленное определение отражает экономическую сущность валютного рынка. Однако валютный рынок может быть определен и с других точек зрения, что представлено в табл. 14.

Таблица 14

| Точка зрения | Определение валютного рынка |

|---|---|

| Экономическая | Валютный рынок (в широком смысле) – система экономических отношений, возникающих при осуществлении операций с иностранной валютой |

| Валютный рынок (в узком смысле) – рынок купли-продажи иностранных валют на национальную | |

| Функциональная | Валютный рынок – сегмент финансового рынка, обеспечивающий своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютные интервенции, получение прибыли участниками валютного рынка (то есть выполняющий определенные функции) |

| Институциональная | Валютный рынок – совокупность участников (в том числе профессиональных), организующих, совершающих и контролирующих валютные операции |

| Организационно-техническая | Валютный рынок – совокупность коммуникационных систем, обеспечивающих связь между банками, осуществляющими валютные операции (в том числе международные расчеты) |

Данные определения отражают отдельные стороны валютного рынка, являясь взаимодополняющими, и в совокупности максимально полно отражают представление о валютном рынке.

Валютный рынок выполняет ряд функций.

Трансфертная, или трансграничная, функция. Состоит в переносе покупательной способности валют между странами. Связана с приобретением покупательной способности для удовлетворения потребности проведения платежей в иностранной валюте при импорте товаров, услуг, технологий, зарубежных инвестициях и т. п.

Клиринговая, или расчетная, функция. Состоит в возможности осуществления не только операций с реальным обменом валютами, но и операций посредством дебетования и кредитования банковских счетов. Связана с оборотом банковских депозитов в иностранной валюте, хранящихся в зарубежных банкахкорреспондентах.

Кредитная функция. Состоит в обеспечении импортеров и заемщиков источником краткосрочных кредитных ресурсов. Связана с необходимостью кредита для оплаты товаров, находящихся в процессе перевозки, или для отсрочки оплаты товаров покупателем.

Страховая, или хеджинговая, функция. Состоит в защите от валютных рисков посредством совершения самих валютных операций. Связана с использованием в основном срочных валютных операций (опцион, форвард, фьючерс, своп) и кассовой валютной операции – спот.

Спекулятивная функция. Состоит в наличии потенциальной возможности получения спекулятивной прибыли от совершения валютных операций. Связана с постоянным временным и пространственным изменением валютных курсов и разницей в процентных ставках по валютам.

Рассмотрим институциональную составляющую валютного рынка, то есть его участников.

1. Коммерческие банки.

Коммерческие банки являются ключевыми участниками валютного рынка, т. к. проводят большую часть валютных операций. Операции с валютными ценностями осуществляются банками на основании лицензий. Банки, имеющие лицензии на проведение валютных операций, называются уполномоченными банками. Банки открывают и обслуживают счета участников рынка, и существенная часть валютных операций банков связана с удовлетворением потребностей клиентов в проведении конверсионных операций, привлечении и размещении валютных средств, то есть банки выполняют посредническую посредников между своими клиентами и валютным рынком. Существует мнение, что развитие интернет-технологий на валютных рынках приводит к ослаблению данной функции банков. Еще одной группой операций коммерческих банков являются операции, проводимые банком в собственных интересах и за счет собственных средств. Банки присутствуют и активно работают на внебиржевом и биржевом рынках, но в большей степени валютный рынок является рынком межбанковских соглашений. Роль банков на валютном рынке не равнозначна, чем крупнее банк, тем большее влияние он может оказать на валютный рынок. Наибольшее влияние на мировой рынок оказывает деятельность крупнейших международных банков (транснациональных банков), которые совершают ежедневно операции на миллиарды долларов США. К числу таких банков можно отнести Barclays Bank, Deutsch Bank, Citibank, Swiss Bank Corporation и др. На национальные валютные рынки, особенно в условиях ограничения присутствия иностранного капитала в национальной банковской системе, максимальное влияние оказывают крупнейшие банки страны.

2. Предприятия и компании, осуществляющие внешнеторговые операции.

Участие компаний в международном обмене товарами предполагает постоянную необходимость для импортеров в покупке и для экспортеров в продаже иностранной валюты за национальную. Это в конечном итоге и создает устойчивый спрос и предложение на иностранные валюты. Чаще всего предприятия, участники внешнеторговой деятельности, не имеют непосредственного выхода на валютные рынки и осуществляют валютные операции через обслуживающие их коммерческие банки. Особую роль среди участников рынка играют транснациональные корпорации способные занимать доминирующее положение на рынке благодаря своим оборотам и постоянной потребности в совершении валютных операций.

3. Центральные банки страны или группы стран.

Роль центральных банков на валютном рынке двояка. С одной стороны, они выполняют функции регулятора внутреннего валютного рынка, осуществляя управление валютными резервами, организуют и контролируют проведение валютного контроля, устанавливают уровень процентных ставок по вложениям в национальной валюте и т. д. С другой – центральные банки могут выступать непосредственными участниками валютного рынка, например в ходе проведения валютных интервенций, особенно в условиях применения фиксированного и переходного режима валютного курса или режима регулируемого плавания. Центральные банки стран способны оказать влияние не только на национальные валютные рынки, но и на мировой рынок в целом. Чем более сильной является экономика страны и чем более востребованной является валюта страны для проведения международных расчетов, тем больше влияние центрального банка страны на мировой валютный рынок.

К наиболее влиятельным центральным банкам можно отнести Федеральную резервную систему (US Federal Reserve) – Центральный банк США, Европейский центральный банк, Центральный банк Германии (Deutsche Bundesbank),

Банк Великобритании (Bank of England), Банк Японии (Bank of Japan), Народный Банк Китая (Bank of China).

4. Валютные биржи.

Валютная биржа – инфраструктурный элемент валютного рынка (как правило, некоммерческое предприятие), предоставляющий услуги по организации и проведению покупки и продажи валюты, а также осуществляющий ее котировку, тем самым повышающий эффективность проведения валютных операций участниками валютного рынка. Развитие телекоммуникационных технологий сделало возможным непрерывное функционирование бирж и упростило как прямой доступ к услугам бирж, так и доступ через посредников. Крупнейшими на текущий момент в валютном секторе являются биржи Лондона, Нью-Йорка, Токио.

5. Брокерские компании.

Брокерские компании осуществляют посреднические функции на рынке, заключающиеся в сведении покупателей и продавцов валюты и проведении конверсионных валютных операций между ними. Оплата посреднических услуг брокерской компании может происходить в форме комиссии (проценты от сделки или фиксированная сумма) или быть заложена в котировку валюты (например, на FOREX). Брокерские компании, формирующие реальные курсы по заключенным сделкам, являются источником информации для банков о текущем уровне валютного курса.

6. Инвестиционные фонды.

К инвестиционным фондам относят собственно инвестиционные фонды, пенсионные фонды, взаимные фонды, хедж-фонды, страховые компании, трастовые фонды и т. п., осуществляющие профессиональное управление портфелями активов в рамках политики диверсификации, с размещением средств в иностранные валюты, ценные бумаги правительств и корпораций разных стран.

Особого внимания заслуживают хедж-фонды.

Хедж-фонд (hedgefund) – частный инвестиционный фонд, недоступный широкому кругу лиц, действующий без регулирования или с минимальным нормативным регулированием и осуществляющий профессиональное управление портфелями активов. Деятельность хедж-фондов связана с проведением операций по страхованию рисков и крупных спекулятивных операций. Масштабы деятельности хедж-фондов способны привести к резкому изменению курсов валют, что вызывает негативную реакцию со стороны стран их присутствия и запреты на деятельность таких фондов. Примерами подобных фондов являются фонд Дж. Сороса «Quantum Endowment», фонды «AQR Capital Management» и «JPMorgan Asset Management».

7. Физические лица.

Совершают широкий спектр валютных операций по покупке, продаже, переводу валют, связанных с заграничным туризмом, получением и переводом заработной платы и т. д. Операции в основном носят несистематический характер и реализуются через посредников.

Все участники валютного рынка в зависимости от характера деятельности могут быть разделены несколько групп, представленных в табл. 15.

Таблица 15

| Название группы | Состав группы |

|---|---|

| Активные участники рынка (маркет-мейкеры) | – крупные коммерческие банки; – центральные банки стран или группы стран; – транснациональные корпорации |

| Пассивные участники рынка (маркет-юзеры) | – средние и мелкие коммерческие банки; – предприятия и компании, осуществляющие внешнеторговые операции; – физические лица |

| Регуляторы рынка (регулирующие органы) | центральные банки стран или группы стран |

| Посредники | – валютные биржи; – брокерские компании; – инвестиционные фонды |

Активные участники валютного рынка или маркет-мейкеры (от англ. market-maker – делающий рынок). Активные участники валютного рынка – это участники валютного рынка, которые осуществляют котировку валютных курсов на определенный день или на будущее, а своими активами могут повлиять на движение валютных курсов. При отнесении субъекта рынка к маркет-мейкерам решающее значение в основном отводится следующим признакам:

- значительная доля субъекта в операциях, совершаемых на валютном рынке;

- наличие в распоряжении субъекта существенного объема собственных средств. Данный признак является неотъемлемым условием удержания значимой доли валютного рынка и определяет потенциальную возможность влияния на рынок;

- совершение валютных операций на систематической (постоянной) основе.

Благодаря наличию данных признаков маркет-мейкеры регулируют спрос и предложение на валютном рынке, поддерживают его устойчивость и ликвидность.

Масштабы деятельности маркет-мейкеров могут быть различными и распространяться на международный, региональный или рынки отдельных стран.

Пассивные участники рынка или маркет-юзеры (от англ. market-user – пользователь рынка (пользующийся рынком)). Пассивные участники валютного рынка – это участники валютного рынка, которые используют для своих операций курс, установленный маркет-мейкером. К характеристике маркетюзеров относят:

- несущественную долю каждого субъекта в операциях на валютном рынке;

- несистематическое или разовое совершение операций на рынке.

Приведенные характеристики исключают возможность влияния на валютные курсы и рынок отдельным маркет-юзером. Вместе с тем совокупная доля операций всех маркет-юзеров на рынке может быть значительной, что не исключает возможности влияния на рынок в случае однонаправленного поведения под воздействием различных факторов (например, психологических).

Деление участников рынка на активных и пассивных признается достаточно условным. Так, средние и мелкие коммерческие банки по отношению к крупным коммерческим банкам выступают в роли пассивных участников рынка, но по отношению к собственным клиентам играют активную роль, устанавливая для них валютные курсы.

Регуляторы рынка (регулирующие органы) – органы, осуществляющие регулирование и контроль деятельности валютного рынка.

Посредники – участники валютного рынка, представляющие собой институты инфраструктуры валютного рынка, создающие условия для более эффективного совершения валютных операций между покупателями и продавцами валют.

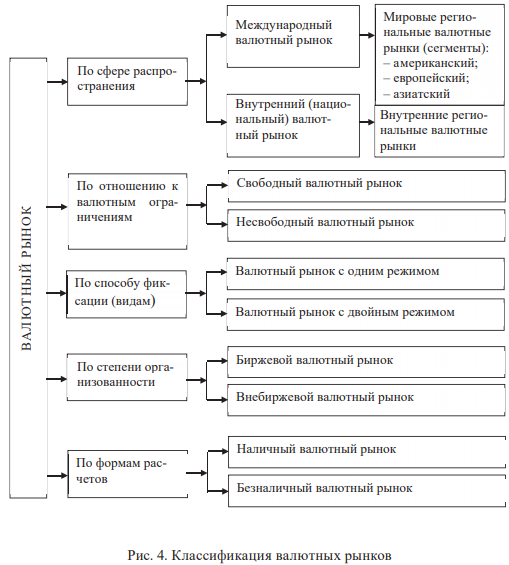

Валютные рынки подразделяются на виды в зависимости от ряда классификационных признаков (рис. 4).

В зависимости от сферы распространения (пространственно- территориальный подход) валютные рынки делятся на международный и внутренний.

Международный валютный рынок – совокупность национальных валютных рынков, связанных системой коммуникаций. Особенностью международного рынка является объединение национальных рынков постоянным переливом капитала, направление которого зависит от текущего состояния, информации и прогнозов относительно возможного положения валют. Режим функционирования международного валютного рынка носит непрерывный круглосуточный характер. Последовательность начала работы валютных рынков определяется часовым поясом по месту нахождения конкретного рынка. За нулевой меридиан принят Гринвичский меридиан, время на котором принято в качестве мирового (Greenwich Meridian Time – GMT). Рынки начинают работу на Дальнем Востоке и в Новой Зеландии, а заканчивают – в Северной Америке. Последовательность начала работы основных рынков следующая: Веллингтон (+11 GMT), Сидней (+9 GMT), Токио (+9 GMT), Гонконг (+8 GMT), Сингапур (+7 GMT), Москва (+3 GMT), Франкфурт-на-Майне (+1 GMT), Лондон (0 GMT), Нью-Йорк (–5 GMT), Лос-Анджелес (–8 GMT).

Международный валютный рынок включает три сегмента (региональных рынка), центры которых определяются по наличию крупной валютной биржи:

- американский с центрами в Нью-Йорке, Чикаго, Лос-Анджелесе;

- европейский с центрами во Франкфурте-на-Майне, Лондоне, Цюрихе;

- азиатский с центрами в Токио, Сингапуре, Гонконге, Мельбурне.

Внутренний (национальный) валютный рынок – валютный рынок одной страны или валютный рынок на территории одной страны, обслуживающий внутреннее движение валютных потоков. Если в стране функционирует несколько валютных бирж, то рынок делится на внутренние региональные валютные рынки.

Ст. 11 Федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003 г. так определяет внутренний валютный рынок Российской Федерации: «1. Купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, в РФ и производится только через уполномоченные банки и государственную корпорацию “Банк развития и внешнеэкономической деятельности (Внешэкономбанк)”. 2. Центральный банк Российской Федерации устанавливает для кредитных организаций требования к оформлению документов при купле-продаже наличной иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте».

По отношению к валютным ограничениям рынок делится на свободный и несвободный.

Свободным валютным рынком называют рынок без валютных ограничений.

Несвободный валютный рынок – рынок, на котором присутствуют валютные ограничения.

Валютные ограничения – это система государственных мер административного, экономического и организационного характера по установлению порядка совершения операций с валютными ценностями. Валютные ограничения являются одним из основных направлений и составной частью валютной политики государства. Цели и содержание валютных ограничений представлены в табл. 16.

Таблица 16

| Цель | Содержание валютных ограничений |

|---|---|

| Выравнивание платежного баланса | – регулирование международных платежей и переводов капиталов; – репатриация экспортной выручки, прибылей, миграции золота, денежных знаков и ценных бумаг |

| Поддержание валютного курса | запрет (ограничение) свободной купли-продажи иностранной валюты |

| Решение текущих и стратегических задач с привлечением использования валютных ценностей | концентрация международных резервов в руках государства |

Большое количество видов и форм валютных ограничений привело к использованию различных подходов к их систематизации. Наиболее распространенным подходом является использование в качестве классификационного признака вида валютной операции. При таком подходе ограничения делятся на ограничения по операциям, связанным с движением капиталов, и по текущим операция платежного баланса. Классификация ограничений по данному признаку представлена в табл. 17.

Таблица 17

| Ограничения по операциям, связанным движением капиталов | Ограничения по текущим операциям платежного баланса |

|---|---|

| – государственный контроль за иностранными инвестициями и вывозом капитала; – централизованное привлечение внешних займов резидентами; – обязательное получение разрешения валютных органов для привлечения внешних займов; – депонирование определенной части полученных заемщиком иностранных кредитов и займов на специальные счета в центральном банке; – предоставление определенных льгот иностранным инвесторам с целью стимулирования притока в страну иностранного капитала. |

– обязательная продажа валютной выручки национальных экспортеров (всей или частично) центральному или уполномоченным банкам; – запрет ввоза и вывоза валютных ценностей без разрешения; – ограничения прав физических лиц по владению и распоряжению средствами в иностранной валюте, переводу за границу личных доходов и платежей; – лимитирование обмена иностранной валюты на иностранную |

В настоящее время в России действует несколько механизмов валютных ограничений по двум основным направлениям: в отношении уполномоченных банков и в отношении других участников рынка (резидентов и нерезидентов) (табл. 18). Кроме разрешительно-запретительного характера, обращает на себя внимание зеркальность мер в отношении банков и их клиентов.

Таблица 18

| Для уполномоченных банков | Для резидентов и нерезидентов |

|---|---|

| Лицензирование банковской деятельности | Запрет на проведение валютных операций между резидентами, за исключением определенного перечня |

| Регистрация кредитных организаций с иностранными инвестициями | Идентификация клиента при совершении валютообменных операций |

| Проведение валютных операций только через уполномоченные банки | Переводы иностранной валюты |

| Деятельность банков в качестве агентов валютного контроля | Ввоз/вывоз иностранной валюты |

| Установление лимитов по открытым валютным позициям | Открытие/закрытие счетов за рубежом |

| Выдача валютных кредитов | Получение и выдача валютных кредитов |

По способу фиксации валютных курсов (видам валютных курсов) различают рынок с одним режимом и рынок с двойным режимом.

Рынок с одним режимом валютного курса – валютный рынок с плавающим валютным курсом, котировка которого устанавливается на биржевых торгах исходя из спроса и предложения на валюту.

Рынок с двойным режимом валютного курса – это рынок с одновременным применением фиксированного и плавающего валютных курсов. Данная мера направлена на регулирование движения капитала между национальным и международным рынками капиталов. Мера имеет защитный характер по отношению к национальному рынку, целью ее введения является ограничение и контроль влияния международного рынка капиталов на экономику государства.

По степени организованности (субъектный подход) валютные рынки могут быть биржевыми и внебиржевыми.

Биржевой валютный рынок – это рынок, операции на котором совершаются через валютную биржу. Основными участниками биржевых торгов являются брокеры и дилеры, в роли которых чаще всего выступают коммерческие банки.

Система бирж в России, торгующих валютными ценностями представлена двумя торговыми площадками:

1) Публичное акционерное общество «Московская биржа» (ПАО «Московская биржа»). Первая валютная биржа в России ММВБ учреждена 09.01.1992 г. на базе валютной площадки Госбанка СССР, где с 1991 г. начались первые биржевые валютные торги. Сначала торги проводились один раз в неделю, апрель 1992 г. – 2 раза, февраль 1993 г. – 4 раза, а июнь 1993 г. – 5 раз. Проводились сделки с долларом США и немецкой маркой. В операциях участвовали банки – члены ММВБ, а Банк России использовал биржу для проведения валютных интервенций. С середины 1990-х гг. начали проводить торги с валютными фьючерсами.

Московская биржа – крупнейший в России и Восточной Европе биржевой холдинг, образованный 19.12.2011 г. в результате слияния биржевых групп ММВБ (основана в 1992 г.) и РТС (основана в 1995 г.). Московская биржа входит в двадцатку ведущих мировых площадок по объему торгов ценными бумагами, суммарной капитализации торгуемых акций и в десятку крупнейших бирж производных финансовых инструментов.

Основные акционеры ОАО «Московская биржа»: Банк России – 11,779 %, ОАО «Сбербанк России» – 10,002 %, Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» – 8,404 %, Европейский банк реконструкции и развития – 6,069 %, ООО «РФПИ Управление инвестициями – 6» – 5,003 %. Общее количество размещенных обыкновенных именных акций ПАО «Московская Биржа» составляет 2 276 401 458 шт.

ПАО «Московская биржа» является основной площадкой валютных торгов в России, проводящей на постоянной основе торги максимальным количеством иностранных валют с использованием широкого спектра финансовых инструментов (табл. 19).

Таблица 19

| Валютная пара | Сделки спот | Сделки своп и своп контракты | Поставочные фьючерсные контракты |

|---|---|---|---|

| USD/RUB | TOD, TDB, TOM, TMB, WAP, SPT (T+2), FIX | O/N, TOM/SPT, 1W, 2W, 1M, 2M, 3M, 6M, 9M, 1Y | MMYY (03 – март, 06 – июнь, 09 – сентябрь, 12 – декабрь соответствующего года), LTV (T+3–366 дней во внесистемном режиме) |

| EUR/RUB | TOD, TDB, TOM, TMB, SPT (T+2), FIX | O/N, TOM/SPT, 1W, 2W, 1M, 2M, 3M, 6M, 9M, 1Y | MMYY (03 – март, 06 – июнь, 09 – сентябрь,12 – декабрь соответствующего года), LTV (T+3–366 дней во внесистемном режиме) |

| EUR/USD | TOD, TOM, SPT (T+2) | O/N, TOM/SPT | |

| CNY/RUB | TOD, TOM, SPT (T+2) | O/N, TOM/SPT, 1W, 2W, 1M, 2M, 3M, 6M | MMYY (03 – март, 06 – июнь, 09 – сентябрь,12 – декабрь соответствующего года), LTV (T+3–184 дней во внесистемном режиме) |

| USD/CNY | TOD, TOM, SPT (T+2) | O/N, TOM/SPT | |

| HKD/RUB | TOD, TOM | O/N | |

| GBP/RUB | TOD, TOM | O/N | |

| GBP/USD | TOD, TOM, SPT (T+2) | O/N, TOM/SPT | |

| CHF/RUB | TOD, TOM | O/N | |

| USD/CHF | TOD, TOM, SPT (T+2) | O/N, TOM/SPT | |

| BYN/RUB | TOD, TOM | O/N | |

| KZT/RUB | TOD, TOM, SPT (T+2) | O/N, TOM/SPT, 1W,2W, 1M, 2M, 3M, 6M | LTV (T+3–184 дней во внесистемном режиме) |

| USD/KZT | TOD, TOM, SPT (T+2) | O/N, TOM/SPT | |

| TRY/RUB | TOD, TOM | O/N | |

| USD/TRY | TOD, TOM, SPT (T+2) | O/N, TOM/SPT | |

| JPY/RUB | TOD, TOM | O/N | |

| USD/JPY | TOD, TOM, SPT (T+2) | O/N, TOM/SPT |

Курс ПАО «Московская биржа» используется Банком России для установления официальных курсов иностранных валют к рублю. Банк России устанавливает официальные курсы иностранных валют по отношению к рублю ежедневно (по рабочим дням) (34 валюты) или ежемесячно (более 100 валют) без обязательства Банка России покупать или продавать указанные валюты по установленному курсу. Банк России определяет курс в 11.30 по мск – TOМ. Официальные курсы иностранных валют к рублю устанавливаются Банком России для использования при расчете доходов и расходов государственного бюджета, для всех видов платежно-расчетных отношений государства с предприятиями, объединениями, организациями и гражданами, а также для целей налогообложения и бухгалтерского учета.

2) Публичное акционерное общество «Санкт-Петербургская биржа» (ПАО «СПБ»). В настоящее время ПАО «СПБ» специализируется на таких группах торговых инструментов, как иностранные ценные бумаги, еврооблигации. Биржевые торги ПАО «Санкт-Петербургская биржа» проводит с расчетами в долларах США в день Т+2.

Внебиржевой (межбанковский) валютный рынок – это совокупность участников валютного рынка (банков, брокерских компаний, юридических и физических лиц), осуществляющих на договорной основе валютные операции через коммерческие банки. Широко известным примером международного внебиржевого рынка является рынок FOREX. Рынок FOREX сформировался в средине 1970-х гг. после прекращения действия Бреттон-Вудской валютной системы при переходе к плавающим валютным курсам и до настоящего времени опосредует большую часть международного движения капитала. На рынке FOREX совершаются конверсионные арбитражные валютные операции с возможностью получения прибыли от изменения валютного курса на международном рынке. В ходе арбитражных операций обязательно заключаются две разнонаправленные сделки на покупку и продажу валюты на одинаковые суммы.

По формам расчетов валютный рынок представлен наличным и безналичным рынками.

На наличном рынке проводятся конверсионные и иные валютные операции с использованием наличной формы расчетов через обменные пункты банков.

На безналичном рынке проводятся операции со средствами на счетах в банках, применяются установленные на международном уровне формы и инструменты безналичных расчетов.

Спектр операций валютного рынка достаточно широк, при этом большое распространение получили конверсионные валютные операции, рассмотрению которых посвящен следующий параграф.

Конверсионные операции с иностранной валютой

В рамках валютно-кредитных отношений участники валютного рынка осуществляют большое количество операций с валютой и валютными ценностями, связанных с куплей-продажей, выдачей и получением валютных кредитов, а также проведением платежей в иностранных валютах. Валютной операцией может быть названо любое соглашение между субъектами (участниками) валютного рынка, предметом которого является проведение обменных, депозитно-кредитных и расчетных операций с иностранной валютой.

Все валютные операции разделяют на три группы:

– конверсионные (обменные) валютные операции. Конверсионные валютные операции – это сделки между участниками валютного рынка по купле-продаже иностранных валют на основе согласованного курса и срока проведения операции;

– депозитно-кредитные (депозитно-ссудные) валютные операции.

Депозитно-кредитные валютные операции – это сделки между участниками валютного рынка по привлечению в депозиты и размещению средств в иностранной валюте;

– расчетные валютные операции. Расчетные валютные операции – это неторговые сделки с иностранной валютой между участниками валютного рынка по обслуживанию международных расчетов, в том числе с использованием пластиковых карт и т. п.

Все группы валютных операций находятся в тесной взаимосвязи. Кроме того, проведение депозитно- кредитных и расчетных валютных операций, как правило, сопровождается конверсионными валютными операциями. Так проведению расчетов в иностранной валюте предшествует необходимость приобретения иностранной валюты за национальную. Для выдачи кредита необходимо приобрести иностранную валюту за национальную валюту, а после возврата кредита провести обратную конвертацию иностранной валюты в национальную. Рассмотрим более подробно конверсионные валютные операции.

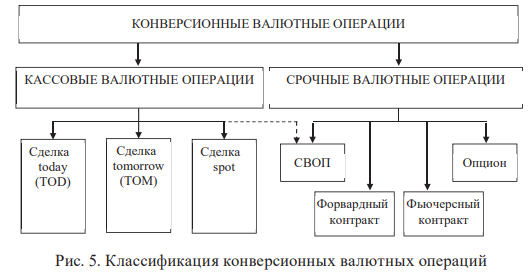

Конверсионные валютные операции принято разделять на кассовые и срочные (рис. 5). Основное отличие между кассовыми и срочными конверсионными операциями состоит в дате валютирования.

Дата валютирования (value date) – срок поставки валюты, то есть дата, когда соответствующие валютные средства фактически поступают в распоряжение сторон по сделке. Часто дату валютирования определяют как дату (день или срок) поставки валют.

Фиксация даты валютирования ведется только по рабочим дням для валют, участвующих в сделке. Если день, на который должна приходиться дата валютирования, является не рабочим, хотя бы для одной из валют, то дата валютирования (срок поставки валюты) отодвигается на следующий день, являющийся рабочим для обеих валют.

Кассовые конверсионные операции (сделки с немедленной поставкой) – это конверсионные операции с датой валютирования, отстоящей от дня заключения сделки не более чем на два рабочих дня. Кассовые операции традиционно являются широко распространенными и до настоящего времени занимают большую часть общего объема межбанковского валютного рынка.

В соответствии с датой валютирования различают три вида кассовых операций (рис. 5). Характеристика видов кассовых конверсионных операций представлена в табл. 20.

Таблица 20

| Вид кассовой операции | Определение | Дата валютирования | Основное назначение |

|---|---|---|---|

| Сделка today (TOD) | Конверсионная операция с датой валютирования в день заключения сделки | День заключения сделки | Немедленная поставка валют |

| Сделка tomorrow (TOM) | Конверсионная операция с датой валютирования на следующий рабочий банковский день за днем заключения сделки | Рабочий день, следующий за днем заключения сделки | Немедленная поставка валют |

| Сделка spot (SPOT) | Конверсионная операция с датой валютирования не позднее второго рабочего банковского дня, следующего за днем заключения сделки | Второй рабочий день, следующий за днем заключения сделки | Немедленная поставка валют. Страхование (хеджирование) валютного риска. Проведение спекулятивных операций |

На межбанковском валютном рынке большая часть кассовых конверсионных операций выполняется на условиях поставки валют на второй рабочий день за днем заключения сделки (сделки spot). Двухдневный срок проведения кассовых операции возник в ходе развития валютного рынка и конверсионных операций. До прорывного развития технологий по совершению сделок срок в два дня был достаточным для обмена валютами и выполнения условий сторонами по сделке. Курс спот (как и курсы по остальным кассовым операциям) фиксируется на дату заключения сделки, что позволяет хеджировать валютный риск.

Данный курс показывает оценку валюты на момент проведения операции. Курс спот выступает основой для определения валютных курсов по другим видам сделок и другим срокам исполнения. Особое место сделок spot, их популярность также связаны с их высокой ликвидностью, волатильностью и короткими сроками исполнения.

В отношении сделок, расчеты по которым проводятся на дату заключения сделки, на валютных рынках Северной Америки и других стран, связанных с этими рынками, может использоваться термин кассовый (cash). Для европейских и восточных рынков более характерным является использование термина «сделки с расчетами в тот же день».

Срочные конверсионные валютные операции – это сделки по обмену валютами по заранее согласованному курсу, заключаемые сегодня, но с отложенной на определенный срок в будущем датой валютирования.