Финансовое планирование как функция управления

Особенности современного финансового планирования

Планирование — это одна из функций управления независимо от того, по отношению к какой социально-экономической системе оно применяется.

Считается, что планирование было возведено в культ при социалистической системе хозяйствования, которая так и называлась «административно-плановая система». При рыночной системе ориентиры в развитии организации задает рынок, поэтому роль планирования отходит на второстепенный план.

Так ли это?

При административно-командной экономике показатели развития отраслей (предприятий) были в основном натурально-вещественными (тонны, метры, декалитры и проч.), они доводились до исполнителей в директивном порядке, исходя из основных направлений развития народного хозяйства в целом. Финансовые показатели выполняли функцию учета и сведения к единому измерению разнородной продукции — стоимостному. Предприятие наделялось основными и оборотными средствами «сверху» (министерством). Потребление всех ресурсов строго контролировалось, прибыль распределялась по нормативам, собственных средств у предприятий не было. План был формой закона, обязательного для выполнения государственного задания.

При переходе к рынку финансы превращаются в ресурсы, ограниченность которых лимитирует производство. При рыночной системе план — это ориентир развития в зависимости от обеспеченности финансовыми ресурсами в условиях неопределенности: изменчивости цен, конкурентной среды, государственного регулирования. План обязателен к исполнению не с точки зрения закона, а с точки зрения выживания предприятия.

Необходимость современного планирования обусловлена следующими факторами:

1. Ограниченность ресурсов. Ограниченность в финансовых возможностях вынуждает организации ставить перед собой реальные для выполнения цели и задачи с точки зрения их ресурсообеспечения. Нормативный метод планирования затрат является наиболее распространенным на промышленных предприятиях. Потребности производства должны быть четко увязаны с возможностями.

2. Непостоянство параметров внешней среды бизнеса.

Изменчивость параметров внешней среды обусловлена реакцией государства на объективные процессы в экономике.

Денежно-кредитная политика, налоговое регулирование, внесение изменений в антимонопольное законодательство — все это не может не отражаться на результатах деятельности организации. Функция планирования позволяет устанавливать ориентиры действий с учетом возможных изменений и соответствующих корректировок показателей.

3. Высокая степень предпринимательских рисков. Наличие планов, координирующих деятельность всех подразделений предприятия, позволяет снизить вероятность наступления непредвиденных обстоятельств и, соответственно, экономические потери.

Различают три вида планирования в зависимости от его содержания и назначения: стратегическое, тактическое и оперативное.

Стратегическое планирование — это разработка решений и механизмов их реализации, позволяющих с учетом вероятных изменений внешней среды улучшить баланс доходов и расходов предприятия в долгосрочной перспективе.

В основе корпоративной стратегии лежит миссия компании, отражающая смысл ее существования, отличия от других предприятий подобного типа, сферу влияния, условия экономического роста. В рамках миссии формулируются стратегические цели, которые находят свое отражение в развернутых программах эффективного функционирования предприятия во внешнем окружении — производственных планах.

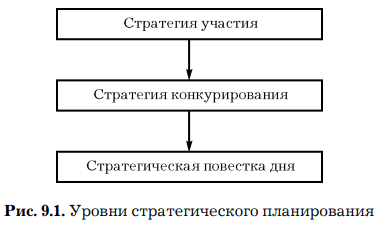

Стратегическое планирование охватывает три уровня (рис. 9.1).

Стратегия участия определяет, на какой рынок и когда организация планирует выйти. Естественно, что данный рынок или сегмент рынка являются для компании привлекательными с точки зрения получения прибыли. Но чтобы ожидаемая прибыль превратилась в реальную, тем более в длительной перспективе, необходимо обеспечить своему товару (услуге) конкурентные преимущества, позволяющие удержать рынок.

Стратегию по завоеванию и удержанию рынка или его сегмента называют стратегией конкурирования. Стратегия конкурирования — это такая модель поведения компании, при которой делается ставка либо на лидерство по затратам (стандартная для рынка продукция, но с наименьшими издержками), либо на лидерство по полезности (более привлекательная продукция с точки зрения ее полезности, хотя и по завышенным ценам).

Но можно вовремя выйти на привлекательный рынок, разработать уникальный продукт и… разориться. Для реализации самой лучшей стратегии необходимы специальные инструменты, или управленческие механизмы выработки повседневных решений. Важнейшим из таких механизмов является стратегическая повестка дня, охватывающая временной период, равный 3 годам, году, кварталу (в зависимости от масштаба и сложности задач).

Первым двум горизонтам планирования свойственны прогнозные решения, третьему — более конкретные и реальные для достижения действия, показатели, ресурсы. Именно на этом стратегическом горизонте необходим четкий, детализированный план действий.

Стратегия лежит в основе прогнозов. Если стратегия — это преимущественно миссия и цели компании, то прогнозы — это конкретные экономические и финансовые показатели, хотя и ориентировочные.

В прогнозировании используются три основные группы методов, при помощи которых рассчитываются показатели:

1. Методы экстраполяции. Суть экстраполяции заключается в том, что изучаются сложившиеся на предприятии в прошлом тенденции изменения показателя и с учетом корректировок переносятся на будущий период.

2. Методы экспертных оценок. Изучаются и обрабатываются мнения экспертов по динамике финансовых процессов.

В качестве экспертов могут привлекаться высококвалифицированные специалисты, профессионалы в области финансов.

Анализируются не только данные статистики, но и прогнозы Росстата, материалы информационных агентств, а также обзоры инвестиционных фондов.

3. Методы математического моделирования. Они основаны на построении моделей:

Y = F(х1, х2, …, хn),

где Y — прогнозный показатель; F — функция от х1, х2, …, хn — факторов, влияющих на показатель.

Прогнозируются те показатели, которыми компания не может управлять в полной мере, — объем продаж, риски или действия конкурентов. Основная цель прогнозирования состоит в том, чтобы получить возможность оценивать работу компании как «удачную» или «неудачную» не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть.

Планированию подлежат те показатели, которые поддаются влиянию и могут быть рассчитаны (затраты, доходы и прочие показатели, производные от объема продаж).

Наиболее распространенными методами в практике производственного планирования являются: балансовый, нормативный и факторный.

Балансовый метод позволяет увязать потребность в ресурсах с финансовыми возможностями. При использовании этого метода составляются следующие виды балансов:

- материальные (балансы сырьевых ресурсов);

- трудовые (баланс рабочей силы);

- финансовые (баланс денежных доходов и расходов, бухгалтерский баланс, кассовый план и др.).

При использовании нормативного метода потребность в ресурсах рассчитывается на основе заранее разработанных норм и нормативов (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, длительность производственного цикла, нормы запасов сырья, материалов и топлива, незавершенного производства).

Метод планирования по технико-экономическим факторам применяется в основном при планировании производственной программы, себестоимости, прибыли, рентабельности и других показателей.

Каждому горизонту планирования присуща финансовая составляющая.

Различают перспективное, текущее и оперативное финансовое планирование. Перспективные планы разрабатываются на период времени до 3 лет; текущие — на год; оперативные — на квартал, месяц.

Все системы внутрифирменного финансового планирования взаимосвязаны. Перспективное финансовое планирование призвано реализовать стратегические цели развития организации с учетом достигнутых показателей, накопленного потенциала и возможностей текущего момента. Текущее финансовое планирование является отправной точкой при составлении оперативных планов (бюджетов).

В основе разработки перспективных финансовых планов лежат следующие данные:

- стратегические целевые показатели;

- политика предприятия по отдельным аспектам финансовой деятельности (налоговой, эмиссионной, амортизационной, дивидендной);

- прогнозируемая конъюнктура финансового рынка в разрезе его видов (кредитного, фондового, валютного и проч.);

- прогнозируемые изменения факторов внешней среды (законодательство, конкуренция, инвестиционный климат);

- анализ ключевых показателей эффективности компании за ряд предшествующих лет.

Перспективное финансовое планирование является главной формой реализации целей фирмы. В рамках перспективного финансового планирования разрабатывается ряд плановых документов, которые по сути выступают прогнозными. Реализация перспективного финансового планирования проявляется в разработке трех главных финансовых документов: прогноза отчета о финансовых результатах; прогноза движения денежных средств;

прогноза бухгалтерского баланса. Они отражают ориентиры развития компании и используются для оценки финансового положения предприятия на конец планируемого периода.

Тактическое финансовое планирование базируется на перспективном (долгосрочном) плане и заключается в разработке документов, определяющих на предстоящий год: источники финансирования, структуру доходов и расходов, состав активов и пассивов. В отличие от стратегических планов, которые носят всегда прогнозный, вероятностный характер, финансовые планы более конкретны. В качестве исходных данных для разработки текущего плана развития компании является прогноз выручки с учетом емкости рынка, а также технические, сырьевые, финансовые, инвестиционные возможности самой компании.

Оперативное финансовое планирование заключается в разработке системы планов по финансовому обеспечению текущей деятельности организации в краткосрочном периоде — квартале, месяце. Основной формой краткосрочного плана является бюджет, который детализирует показатели текущего финансового плана и является основным документом, доводимым до «центров ответственности» — непосредственных исполнителей плановых заданий.

Основные документы внутрифирменного финансового планирования

Результаты внутрифирменного планирования, отражаются в комплекте документов под общим названием «Финансовый план».

Финансовый план — это система взаимоувязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый период.

Целью финансового планирования является обоснование возможностей финансирования производственнохозяйственной деятельности компании с точки зрения высокой эффективности вложений и минимального риска потерь.

Задачи, решаемые в процессе финансового планирования, многогранны и жизненно важны для любой коммерческой организации. Это:

- Определение потребности в финансовых ресурсах по источникам поступления.

- Установление приоритетов в расходовании средств.

- Обеспечение сбалансированности материальных и финансовых ресурсов.

- Обеспечение высоких экономических результатов за счет ускорения оборачиваемости средств, повышения их ликвидности, платежной дисциплины.

- Определение экономически обоснованного размера финансовых резервов, что дает возможность маневрировать ресурсами.

В практике планирования известны два типа финансовых планов: долгосрочный и краткосрочный (текущий). Целевое назначение первого — обоснование объемов финансирования, не нарушающих финансовую устойчивость компании. Целью второго — является обеспечение на должном уровне ликвидности и платежеспособности в результате текущей деятельности.

К основным документам внутрифирменного долгосрочного финансового планирования относятся: прогнозный отчет о финансовых результатах; прогноз движения денежных средств; прогноз бухгалтерского баланса.

Документами внутрифирменного краткосрочного (текущего) финансового планирования являются: бюджет доходов и расходов; бюджет движения денежных средств; расчетный баланс.

В разрезе стратегического планирования разрабатывается бизнес-план.

Бизнес-план предприятия — это документ, в котором обосновывается целесообразность некоторого проекта (или нового направления деятельности предприятия — бизнес-линии).

Особенности бизнес-плана:

- определяет стратегию развития (бизнеса); большое значение при составлении бизнес-плана уделяется маркетинговым исследованиям, анализу возможностей по завоеванию рынка, конкурентному анализу и проч.;

- носит разовый, а не регулярный характер; он составляется на срок жизни проекта;

- служит основанием для привлечения инвестиций, долгосрочных кредитов и займов.

Обязательной составляющей бизнес-плана является финансовый план, так как любой проект должен быть подкреплен финансовыми ресурсами, а также обеспечивать положительный финансовый результат.

В наиболее общем виде финансовый план содержит следующие разделы:

1. Преамбула (общая характеристика деятельности компании, достигнутые финансовые результаты, допущения, методическое и информационное обеспечение плана).

2. Инвестиционная политика:

- политика финансирования НИОКР;

- политика финансирования основных средств;

- политика финансирования нематериальных активов;

- политика в отношении долгосрочных финансовых вложений;

- управление оборотным капиталом;

- управление денежными средствами и их эквивалентами;

- финансирование производственных запасов;

- политика в отношениях с контрагентами и управление дебиторской задолженностью;

- управление видами и структурой источников финансирования;

- дивидендная политика;

- финансовые прогнозы;

- характеристика финансовых условий;

- доходы и расходы фирмы;

- прогнозная отчетность (баланс и отчет о прибылях и убытках);

- бюджет денежных средств;

- общая потребность в источниках финансирования;

- потребность во внешнем финансировании;

- учетная политика;

- система управленческого и финансового контроля.

Рекомендуется разрабатывать несколько вариантов финансового плана: оптимистический, наиболее реальный и пессимистический.

Формой краткосрочных (текущих) финансовых планов являются бюджеты, а сам процесс краткосрочного финансового планирования называется бюджетированием. Сущность бюджетирования и виды бюджетов будут рассмотрены в гл. 10 Бюджетирование в системе финансового планирования.

Основными документами оперативных финансовых планов на предприятии служат платежный календарь и кассовая книга. В этих документах отражаются планируемые в разрезе месяца выплаты и поступления средств исходя из договорных условий поставок и закупок. Платежный календарь и кассовая книга дают информацию, необходимую для составления бюджета движения денежных средств. Эти два документа являются не только формой, но и инструментом оперативного финансового планирования, так как методика их составления позволяет регулировать положительные и отрицательные денежные потоки по объемам и по времени.

На предприятиях могут составляться и другие виды оперативных планов, позволяющих оптимизировать притоки и оттоки денежных средств, поддерживать ликвидность на должном уровне, сокращать кассовые разрывы. Например: кредитный план, календарь денежных поступлений и выплат. Кредитный план состоит из сумм планируемых банковских ссуд на предстоящий год и процентов за их пользование, а также из объемов и сроков погашения банковских кредитов. Календарь поступления и расходования денежных средств отражает денежные потоки от всех видов деятельности и направления их использования.