Концепция цены и структуры капитала

Экономическая сущность и классификация капитала

Капитал — это одно из ключевых понятий финансового менеджмента. В переводе с латинского языка слово capitalist означает — главный, основной (синонимы — богатство, состояние).

Сущность его в экономической и финансовой литературе трактуется по-разному. Под капиталом понимают факторы производства, долгосрочные займы, накопления и ценные бумаги, разность между стоимостью активов предприятия и его обязательствами («рабочий капитал»). Такое разнообразие мнений по поводу определения понятия «капитал» оправдано тем, что капитал характеризуется с разных позиций: формы воплощения; источников получения; роли в производственном процессе.

В теории бухгалтерского учета капитал рассматривается как совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

В табл. 7.1. представлены основные виды капитала, сгруппированные в зависимости от определенных признаков.

Таблица 7.1

| Классификационный признак | Вид капитала |

|---|---|

| 1. В зависимости от роли в производственном процессе | Активный Пассивный |

| 2. По принадлежности предприятию | Собственный Заемный |

| 3. По целям использования | Производительный Ссудный Спекулятивный |

| 4. По формам инвестирования | Денежная форма Материальная форма Товарная форма |

| 5. По объекту инвестирования | Основной Оборотный |

| 6. В зависимости от стадии кругооборота | Денежная форма Материальная форма Товарная форма |

| 7. По формам собственности | Частный Государственный |

| 8. В зависимости от организационноправовой формы предприятия | Акционерный Паевой Индивидуальный |

| 9. По характеру использования в производственном процессе | Работающий Неработающий |

| 10. По характеру использования собственниками | Потребляемый («проедаемый») Накапливаемый (реинвестируемый) |

| 11. По источникам привлечения | Национальный Иностранный |

Активный капитал — это имущественные ценности, которыми предприятие владеет и использует в своей производственно-хозяйственной деятельности. Активный капитал отражается в активе баланса в виде двух блоков — «Внеоборотные активы» и «Оборотные активы», представлен в материальной, нематериальной и денежной формах.

Пассивный капитал — это источники средств, за счет которых были сформированы активы. Пассивный капитал отражается в пассиве баланса в блоках: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Под собственным капиталом понимается общая стоимость активов, принадлежащих предприятию на правах собственности. Эта часть активов, сформированных за счет инвестированного в них капитала собственников, представляет собой «чистые» активы.

Заемный капитал привлекается в целях развития организации при недостатке собственных средств или нецелесообразности их использования. Заемный капитал — это финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Производительный капитал — это средства, инвестируемые в операционные активы, связанные непосредственно с производственной деятельностью.

Ссудный капитал представляет собой часть средств, вложенных в финансовые инструменты, — депозитные вклады, сертификаты, облигации, векселя и проч.

Спекулятивный капитал используется при осуществлении спекулятивных (основанных на разнице в ценах) финансовых операций.

По формам инвестирования различают капитал в денежной, материальной, товарной формах, в зависимости от того, в какие активы он вкладывается. Инвестирование капитала в этих формах разрешено законодательством при формировании уставных фондов предприятий.

Основной капитал инвестирован во все виды внеоборотных активов, оборотный капитал — во все виды оборотных активов плюс текущие обязательства (краткосрочные пассивы).

В зависимости от стадий производственного цикла капитал может проявляться: в денежной форме (оплата за поставки сырья, дебиторская задолженность, средства на счетах); материальной форме (незавершенное производство); товарной форме (готовая продукция).

Подразделение капитала на частный и государственный используется при установлении организационно-правовой формы предприятия и выявлении доли государства в формировании уставного капитала организации. Акционерный — это капитал акционерных обществ; паевой — капитал партнерских предприятий, т. е. обществ с ограниченной ответственностью, коммандитных товариществ, кооперативов; индивидуальный — капитал отдельных индивидуальных производителей.

К работающему капиталу относится та часть средств, которая вложена в активы, непосредственно связанные с операционной, инвестиционной и хозяйственной деятельностью организации.

Неработающий (омертвленный) капитал — это капитал, отвлеченный из оборота, не принимающий непосредственного участия в производственно-хозяйственной деятельности (неиспользуемые помещения и оборудование, «замороженное» строительство, производственные запасы с истекшим сроком годности или не востребованные покупателем).

Потребляемый («проедаемый») капитал — тот, который направляется на выплату заработной платы, дивидендов, социальных пособий.

Накапливаемый (реинвестируемый) капитал предназначен для последующих инвестиций в производство, ценные бумаги или выплат дивидендов; создается за счет капитализации прибыли.

Национальный (отечественный) — это капитал собственников внутри государства, иностранный — это капитал граждан и юридических лиц иностранных государств, инвестируемый в отечественную экономику.

По отношению к предприятию можно сказать, что капитал — это денежные средства, авансированные в активы с целью получения дохода.

Экономическая сущность капитала заключается в следующем:

- капиталу принадлежит приоритетная роль среди основных факторов производства таких, как природные ресурсы, включая землю, рабочую силу, менеджмент;

- от доли собственного капитала в источниках финансирования производственно-хозяйственной деятельности предприятия зависит финансовая устойчивость, инвестиционная привлекательность, рыночная цена последнего;

- движение капитала отражает динамику доходности организации, ее инвестиционную активность, кредитный рейтинг;

- капитал является источником благосостояния его собственников, поскольку способен не только сохранять, но и преумножать свою стоимость.

Значение капитала в экономическом развитии предприятия и обеспечении удовлетворения интересов его собственников определяет капитал как главный объект финансового управления, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

Основные источники капитала и оценка их стоимости

Капитал, как и любой другой фактор производства, имеет стоимость, которая проявляется в его цене.

Цена капитала — это сумма средств, которую надо уплатить за пользование финансовыми ресурсами их собственникам, выраженная в процентах по отношению к объему этих ресурсов.

В основе стоимости капитала лежат затраты, связанные с его привлечением.

Так, например, при использовании акционерным обществом капитала нужно выплачивать дивиденды по акциям, при использовании банковских кредитов — проценты за предоставленные ссуды, инвесторам — проценты за пользование инвестициями.

Концепция стоимости капитала является одной из базовых в теории финансового менеджмента. Многие финансовые решения принимаются на основе анализа цены капитала, поскольку ее уровень характеризует минимальную отдачу на вложенный рубль.

Цена привлекаемого капитала оказывает влияние и на рыночную стоимость организации. Чем ниже стоимость привлекаемого капитала, тем выше рыночная цена организации. Чем меньше предприятие платит за предоставленные ему финансовые ресурсы, тем оно привлекательнее для инвесторов.

Различают пять основных источников капитала:

- нераспределенная прибыль;

- эмиссия акций;

- финансовый кредит;

- товарный кредит;

- эмиссия облигаций.

Первые два источника являются собственными источниками капитала, три последующие — заемными.

Каждый из источников имеет свою стоимость, рассчитываемую по определенной формуле или алгоритму.

1. Стоимость источника «нераспределенная прибыль»,

| СКвн = | Пн * 100% |

| СК |

где Пн — нераспределенная прибыль, направляемая на выплату дивидендов акционерам, ден. ед.; СК — сумма собственного капитала, принадлежащего его владельцам, ден. ед.

Если вся нераспределенная прибыль реинвестируется в производство, то акционеры при этом лишаются дивидендов.

В этом случае руководство предприятия как бы занимает у собственников (акционеров) средства. Чтобы собственники не возражали против реинвестирования прибыли, их будущий доход на акцию должен быть не ниже текущих дивидендов. Нераспределенная прибыль не является бесплатным источником средств, так как на нее претендуют акционеры. Цена собственного источника «нераспределенная прибыль» должна соответствовать уровню дивиденда.

По привилегированным акциям выплачивается фиксированный дивиденд; цена этого источника рассчитывается по формуле

| СКпа = | Д |

| Црын.па |

где СКпа — стоимость источника собственного капитала «привилегированные акции», %; Д — размер дивиденда, ден. ед.;

Црын.па — рыночная (текущая) цена привилегированной акции, ден. ед.

Размер дивиденда по обыкновенным акциям заранее не определен, поэтому при расчете цены источника «обыкновенные акции» используется формула

| СКоа = | Д | * 100% + q |

| Црын.оа |

где СКоа — стоимость источника собственного капитала «обыкновенные акции», %; Црын.оа — рыночная (текущая) цена обыкновенной акции, ден. ед.; q — прогнозируемый темп прироста дивиденда, %.

Нераспределенная прибыль не является бесплатным источником, так как на нее претендуют обыкновенные акционеры.

2. Стоимость источника «эмиссия акций»:

| СКа = | Д | * 100% |

| АКд (1 - Зэа) |

где СКа — стоимость собственного источника «эмиссия акций», %; Д — предполагаемая сумма выплат дивидендов по акциям, ден. ед.; АКд — сумма дополнительно привлекаемого акционерного капитала, ден. ед.; Зэа — расходы, связанные с дополнительной эмиссией акций (распределенные по годам), выраженные десятичной дробью по отношению к сумме эмиссии, ден. ед.

3. Стоимость источника «финансовый кредит». Стоимость банковских ссуд и займов рассчитывается с учетом налога на прибыль. Согласно нормативным документам проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому величина годовых расходов по выплате процентов уменьшается на сумму причитающегося с этой величины налога. Стоимость единицы такого источника средств (цена) меньше, чем уплачиваемый банку процент.

Формула для расчета:

ЗКфк = p (1 – Hст),

где ЗКфк — стоимость заемного капитала в форме финансового кредита банка, %; p — процент, уплачиваемый банку за пользование кредитом; Hст — ставка налога на прибыль, доля.

Проценты по займам, полученным от других предприятий, согласно Положению о составе затрат уже не могут относиться на себестоимость продукции (если кредитор не имеет лицензии на проведение отдельных кредитных операций). Поэтому стоимость капитала этого источника равна уплачиваемой процентной ставке.

4. Стоимость источника «товарный кредит». Стоимость товарного кредита в форме краткосрочной отсрочки платежа оценивается размером скидки с цены продукции при осуществлении наличного платежа за нее. Если по условиям контракта отсрочка платежа допускается в пределах месяца, а размер ценовой скидки за досрочный расчет составляет 5%, то это и будет месячной стоимостью привлеченного товарного кредита. В расчете на год эта стоимость будет составлять 5%*12 = 60%. Таким образом, на первый взгляд бесплатное предоставление такого товарного кредита может оказаться самым дорогим по стоимости источником заемного капитала.

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по формуле

| ЗКтк = | (Цск * 360) (1 - Нст) |

| tоп |

где ЗКтк — стоимость заемного капитала в форме товарного кредита, %; Цск — ценовая скидка при наличном платеже за продукцию, %; tоп — период предоставления отсрочки платежа, дни.

Практика показывает, что во многих случаях выгоднее взять банковский кредит для немедленной оплаты продукции и получить соответствующую ценовую скидку, чем пользоваться такой формой товарного кредита.

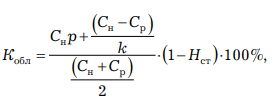

5. Стоимость источника «эмиссия облигаций». Стоимость источника капитала «облигационный заем» приблизительно равна величине уплачиваемого владельцу облигаций процента, а более точно может быть рассчитана по формулам, приведенным в специальных источниках.

Для вновь планируемого облигационного займа необходимо учитывать возможную разницу между ценой реализации облигаций и их нарицательной стоимостью (последняя может быть выше за счет расходов по выпуску облигаций и продажи их на условиях дисконта):

где Кобл — цена источника капитала «облигационный заем», %; p — ставка процента, доли; Cн — нарицательная стоимость (величина займа), ден. ед.; Cр — реализационная цена облигаций, ден. ед.; k — срок займа, количество лет.

Облигации — это долговые ценные бумаги, именные или на предъявителя, выпускаемые предприятиями любых организационно-правовых форм по решению Совета директоров. Размер выпуска ограничивается величиной уставного капитала. Облигации бывают:

- краткосрочные (срок погашения до года) и долгосрочные (срок погашения более года);

- купонные, по которым начисляются проценты, и безкупонные, по которым не выплачиваются купоны (проценты).

Безкупонные облигации продаются по цене ниже номинала, т. е. с дисконтом, обеспечивая, таким образом, доход инвестору. Цена такой облигации будет равна приведенной стоимости номинала:

| Цоблб/к = | N | * n |

| 1 + r |

где Цоблб/к — цена облигаций, по которым не выплачиваются проценты, ден. ед.; N — номинальная цена облигации, ден. ед.; r — требуемый уровень доходности (или ставка альтернативного вложения с таким же сроком и риском, как облигация); n — срок погашения облигации, год.

Возможность выпуска облигаций в РФ имеют предприятия, существующие не менее трех лет.

Средневзвешенная и предельная цена капитала

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников.

Каждый из них, как следует из вышеизложенного, имеет свою цену. Вследствие этого возникает необходимость в обобщенной оценке всех используемых предприятием источников средств на основе среднеарифметической взвешенной величины.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACС) — это средняя цена, которую предприятие платит за пользование совокупным капиталом, полученным из различных источников, %:

| WACС = | СКнпУнп + СКаУа + ЗКфкУфк + ЗКткУтк + ЗКоблУобл |

| 100 |

где CКнп и CКа — стоимость источников собственного капитала «нераспределенная прибыль» и «эмиссия акций» соответственно, %; ЗКфк, ЗКтк, ЗКобл — стоимость источников заемного капитала «финансовый кредит», «товарный кредит» и «облигационный заем» соответственно, %; Унп, Уа, Уфк, Утк, Уобл — удельные веса капитала, привлекаемого из соответствующих источников в общем объеме финансирования, %.

В общем виде формула средневзвешенной стоимости капитала будет иметь вид

| WACС = | 1 | ∑ kjdj |

| 100 |

где kj — стоимость j-го источника средств, %; dj — удельный вес j-го источника в общей сумме средств, %.

Средневзвешенная стоимость капитала отражает сложившийся на предприятии минимум возврата на вложенный капитал или, другими словами, его рентабельность (минимальную норму прибыли, ожидаемую инвесторами и кредиторами от своих вложений).

Экономический смысл средневзвешенной стоимости капитала тот же, что IRR (внутренней нормы доходности инвестиций).

Средневзвешенная стоимость капитала, так же как и IRR, — это граница эффективности вкладываемых средств.

С учетом «налогового щита» формула средневзвешенной стоимости капитала будет иметь вид

WAСC = ЗК * Узк * (1 - Hcт) + СК * Уск,

где ЗК и СК — средняя стоимость заемного и собственного капитала соответственно, %, Узк, Уск — удельные веса заемного и собственного капитала в общем объеме привлекаемого соответственно, доли.

Стоимость отдельных источников средств, так же как и структура капитала, постоянно меняется. Поэтому величина средневзвешенной стоимости капитала также изменяется в зависимости от многих факторов, например соотношения источников собственного и заемного капитала.

Собственный источник средств, как правило, ограничен размерами. К тому же, если акционеры рассчитывают на высокие дивиденды, то стоимость собственного источника может даже превышать стоимость заемного капитала. Объем привлекаемого заемного капитала может быть сколь угодно большим, но при этом увеличивается и плата за него, так как возрастает риск невозврата его в полном объеме и к определенному моменту времени.

Для того чтобы определить дополнительные издержки, связанные с привлечением дополнительного капитала, вычисляют предельную стоимость капитала (Marginal Сost of Capital), %:

| МСС = | ΔWACC |

| ΔК |

где ΔWACC — прирост средневзвешенной стоимости капитала, %;

ΔК — прирост суммы дополнительно привлекаемого капитала, ден. ед.

Предельная стоимость капитала показывает, насколько возрастет средневзвешенная стоимость капитала за дополнительную единицу вновь привлекаемого.

На стабильно работающем предприятии при сложившейся структуре источников финансирования средневзвешенная стоимость капитала при незначительном изменении объема привлекаемых средств остается постоянной. Однако при привлечении значительных инвестиций средневзвешенная стоимость капитала начинает расти вследствие повышения процентов, учитывающих риск невозврата займа.

Структура капитала и ее влияние на финансовое состояние организации

Структура капитала — один из важнейших показателей оценки финансового состояния предприятия. От структуры капитала зависят такие важные параметры, как рентабельность активов и собственного капитала, финансовая устойчивость и платежеспособность предприятия, степень финансового риска и, в конечном счете, рыночная стоимость компании.

Структура капитала определяется соотношением собственных и заемных средств, используемых предприятием в своей производственно-хозяйственной деятельности.

По российским стандартам предприятие считается финансово устойчивым, если соотношение собственных и заемных источников в пассиве баланса 50 : 50.

Насколько оптимально это соотношение, однозначно ответить нельзя, так как использование только собственного или только заемного капитала имеет как преимущества, так и недостатки.

Собственный капитал характеризуется простотой привлечения, не требует уплаты процентов, обеспечивает высокую финансовую устойчивость, снижая тем самым риск банкротства. Однако собственных источников всегда недостаточно, особенно на начальных стадиях жизненного цикла и в период благоприятной рыночной конъюнктуры. Предприятие, использующее только собственные средства, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен 1), но темпы его развития ограничены и недоиспользуются возможности прироста прибыли на вложенный капитал.

Использование заемных средств позволяет расширить производственно-техническую базу, повысить инвестиционную активность, но наряду с этим снижается финансовая устойчивость, повышаются финансовые риски, сама процедура получения кредитных средств сложна и не для всех предприятий доступна (необходимы гарантия, залог, кредитная история).

В связи с этим возникает необходимость в оптимизации структуры капитала, т. е. подбора такого соотношения собственных и заимствованных источников финансирования, которое позволило бы получить максимальную выгоду от их использования в финансово-экономической и инвестиционной деятельности организации. От структуры капитала зависит рыночная стоимость компании.

Во-первых, удельные веса заемного Узк и собственного Уск капитала в общем объеме привлекаемого — это и есть структура капитала. Минимальное значение стоимости капитала обеспечивает экономию на издержках, связанных с его привлечением.

Во-вторых, оптимальное соотношение собственных и заемных средств дает возможность экономии на налогах.

В-третьих, структура капитала характеризует такие позиции организации, как инвестиционная активность, кредитный рейтинг, кредитная история, способность отвечать по своим долгосрочным обязательствам.

В-четвертых, в структуре капитала находят отражение эмиссионная и дивидендная политика компании. Увеличение собственного капитала за счет эмиссии свидетельствует о появлении дополнительных возможностей по развитию бизнеса, а высокие дивиденды — о наличии достаточной прибыли и росте доходов собственников, что не может не отразиться на стоимости компании.

Однако в финансовой теории нет единого мнения относительно того, влияет ли структура капитала на рыночную стоимость организации.

Теории структуры капитала и методы ее оптимизации

Среди теорий структуры капитала существуют два противоположных взгляда на саму постановку вопроса: зависит ли рыночная стоимость фирмы от структуры капитала или нет.

В связи с этим и существуют две теории структуры капитала:

- Традиционная теория структуры капитала.

- Теория Модильяни—Миллера (названа по именам ее разработчиков, американских ученых, 1958 г.).

Первая теория основана на следующих положениях:

- стоимость капитала фирмы зависит от его структуры;

- существует такая оптимальная структура капитала, при которой средневзвешенная стоимость капитала минимальна, а рыночная стоимость фирмы — максимальна.

Суть второй теории структуры капитала сводится к тому, что при определенных условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры. Соответственно, нельзя увеличивать рыночную стоимость фирмы за счет изменения структуры капитала. Это утверждение называют «принципом пирога»: как ни дели пирог, а его величина при этом не меняется.

В качестве аргументов Ф. Модильяни и М. Миллер выдвинули следующие положения:

- Рыночная стоимость организации зависит только от суммарной стоимости его активов, а не от элементов капитала, авансированного в эти активы.

- В получении прибыли участвуют активы, а не отдельные элементы капитала.

- Инвесторов и собственников в большей степени интересует уровень дохода на вложенные средства, а не источники этих средств.

Будучи принципиально правильным, это утверждение не совместимо с рыночной практикой.

Ф. Модильяни и М. Миллер идеализируют ситуацию, рассматривая хозяйственную деятельность организации в условиях совершенного рынка при нереальных ограничениях (отсутствие налогообложения, конкуренции, рисков, расходов, связанных с привлечением капитала). В дальнейших своих исследованиях авторы вынуждены были признать связь рыночной стоимости предприятия со структурой капитала.

Методы оптимизации структуры капитала. В финансовоэкономической литературе описываются три основных метода оптимизации структуры капитала:

- Исходя из сложившейся на предприятии практики финансирования активов.

- По критерию минимальной средневзвешенной стоимости капитала.

- На основе эффекта финансового рычага (левериджа).

На большинстве российских предприятий придерживаются следующей практики финансирования активов: внеоборотные активы формируются за счет собственных средств и долгосрочных кредитов и займов; оборотные — в пределах краткосрочных кредитов и займов и внутренней кредиторской задолженности. Привлечение нераспределенной прибыли в качестве источника финансирования оборотных активов возможно в крайнем случае — под их прирост, вызванный ассортиментными сдвигами в товарной политике, изменением рыночных позиций фирмы или ее реорганизацией.

В основе метода оптимизации структуры капитала на основе минимальной средневзвешенной его стоимости лежит предварительная оценка стоимости собственного и заемного капитала, исходя из различных вариантов его привлечения (различные источники и соответствующая им цена капитала).

Рассмотрим оптимизацию структуры капитала на условном примере (табл. 7.2).

Таблица 7.2

| Показатель, % | Варианты структур | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| Доля собственного капитала | 100 | 80 | 60 | 40 |

| Доля заемного капитала | 2 | 20 | 40 | 60 |

| Стоимость собственного капитала | 13,0 | 14,0 | 17,0 | 25,0 |

| Стоимость заемного капитала | — | 7,1 | 8,0 | 17,0 |

| WACC | 13,0 | 12,62 | 13,4 | 20,2 |

WACC1 = 13.0%

| WACC2 = | 14 x 80 | + | 7,1 x 20 | = 12,62% (min) |

| 100 | 100 |

| WACC3 = | 17 x 60 | + | 80 x 40 | = 13,4% |

| 100 | 100 |

| WACC4 = | 25 x 40 | + | 17 x 60 | = 20,2% |

| 100 | 100 |

В табл. 7.2 обращает на себя внимание тот факт, что привлечение заемного капитала обходится фирме дешевле собственного. Такое бывает в случаях:

а) выплаты высоких дивидендов;

б) использования товарных кредитов, предоставляемых поставщиками и подрядчиками.

Минимальное значение WAСС, равное 12,62%, достигается во втором варианте при доле заемного капитала — 20%. Следовательно, при сложившихся ценах на источники финансирования вторая структура капитала оптимальна.

В основе третьего метода оптимизации структуры капитала лежит эффект финансового рычага.

Финансовый рычаг — это объективный фактор, возникающий только при использовании заемного капитала.

Эффект финансового рычага проявляется в том, что привлечение предприятием заемного капитала позволяет повышать уровень рентабельности собственных средств до определенных периодов.

Величина эффекта финансового рычага зависит от соотношения собственных и заемных средств в источниках финансирования.

Рассмотрим формирование эффекта финансового рычага на условном примере. Исходные данные и результаты вычислений приведены в табл. 7.3.

Таблица 7.3

| № п/п | Показатель | Предприятие | ||

|---|---|---|---|---|

| «А» | «Б» | «В» | ||

| 1 | Средняя сумма всего используемого капитала, ден. ед. Из нее: | 1000 | 1000 | 1000 |

| 2 | - средняя сумма собственного капитала | 1000 | 800 | 500 |

| 3 | - средняя сумма заемного капитала | — | 200 | 500 |

| 4 | Валовая прибыль (без учета расходов по оплате процентов за кредит), ден. ед. | 200 | 200 | 200 |

| 5 | Рентабельность активов (без учета расходов по оплате процентов за кредит, п. 4 : п. 1, % | 20 | 20 | 20 |

| 6 | Средний уровень процентов за кредит (цена капитала), % | 10 | 10 | 10 |

| 7 | Сумма оплаты процентов за кредит (п. 3 * п. 6)/100, ден. ед. | — | 20 | 50 |

| 8 | Сумма валовой прибыли с учетом расходов по оплате процентов за кредит (п. 4 – п. 7), ден. ед. | 200 | 180 | 150 |

| 9 | Ставка налога на прибыль, выраженная десятичной дробью | 0,20 | 0,20 | 0,20 |

| 10 | Сумма налога на прибыль (п. 8 * п. 9), ден. ед. | 40 | 36 | 30 |

| 11 | Сумма чистой прибыли (п. 8 – п. 10), ден. ед. | 160 | 144 | 120 |

| 12 | Рентабельность собственного капитала (п. 11 * 100)/п. 2, % | 16,0 | 18,0 | 24,0 |

| 13 | Прирост рентабельности собственного капитала в связи с использованием заемного (по отношению к предприятию «А»), % | — | 2,0 | 8,0 |

Эффект финансового рычага, %, рассчитывается по формуле

| ЭФР = (1 - Hст) (Rа - Сткр) x | ЗК |

| СК |

где Нст — налоговая ставка, доли; Rа — рентабельность активов (всего используемого капитала), %; ЗК и СК — заемный и собственный капитал соответственно, %; Сткр — ставка по кредитам (или средневзвешенная цена капитала в случае привлечения его из нескольких источников), %.

На предприятии «А» не привлекались заемные источники финансирования, следовательно прироста рентабельности собственного капитала, здесь не будет.

Расчет эффекта финансового рычага по предприятию «Б»:

| ЭФР = (1 - 0,20) (20 - 10) x | 200 | = 2% |

| 800 |

Расчет эффекта финансового рычага по предприятию «В»:

| ЭФР = (1 - 0,20) (20 - 10) x | 500 | = 8% |

| 500 |

Из примера видно: чем выше удельный вес заемных средств в общей сумме капитала, используемого предприятием, тем больший уровень прибыли оно получит на собственный капитал.

Формула эффекта финансового рычага имеет три составляющие:

1. Налоговый корректор (1 – Нст) финансового рычага показывает, в какой степени эффект финансового рычага проявляется в зависимости от уровня налогообложения. Зависимость обратная.

2. Дифференциал финансового рычага (Rа – Сткр) характеризует разницу между уровнем рентабельности активов и уровнем ставки процента за кредит (или средневзвешенной ценой капитала).

3. Коэффициент ЗК/СК (плечо) финансового рычага характеризует объем заемного капитала, приходящегося на единицу собственного.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового рычага при формировании структуры капитала.

Если дифференциал положителен, то любое увеличение коэффициента финансового рычага будет приводить к росту его эффекта, другими словами, чем выше доля заемных средств в общей сумме капитала, тем больший прирост прибыли будет достигнут на 1 руб. собственных средств.

Но рост эффекта финансового рычага имеет свои пределы. Увеличение доли заемных средств в источниках финансирования приводит к снижению финансовой устойчивости.

Кредиторы увеличивают процентные ставки, компенсируя ими дополнительный финансовый риск, связанный с вероятностью невозврата долга. Дифференциал уменьшается, и соответственно, эффект от использования заемных средств тоже.

При высоких процентных ставках дифференциал может быть сведен к нулю, когда использование заемного капитала не дает прироста рентабельности собственных средств. В этом случае вся прибыль, получаемая от использования заемного капитала, идет на погашение процентов за кредит. Такая ситуация является критической, и процентные ставки в данном случае определяют границу эффективности бизнеса. Если стоимость привлекаемых платных источников средств выше рентабельности активов, дифференциал принимает отрицательное значение.

Часть прибыли, получаемой за счет использования собственных средств, идет на обслуживание заемного капитала. Такой кредит тем более не выгоден, а сложившаяся ситуация — прямой путь к банкротству.

Использование заемного капитала выгодно до тех пор, пока его стоимость ниже уровня рентабельности активов организации.

Расчет эффекта финансового рычага позволяет определить структуру капитала с позиций наиболее выгодного его использования и предельно возможную сумму заимствований для каждого конкретного предприятия.