Управление оборотными активами. Стратегии и источники финансирования оборотных активов

- Сущность, состав и классификация оборотных активов. Задачи финансового менеджмента в сфере управления оборотными активами

- Оборачиваемость оборотных активов. Понятие операционного, производственного и финансового циклов

- Управление производственными запасами

- Управление дебиторской задолженностью

- Управление денежными активами

- Модели и источники финансирования оборотных активов

Сущность, состав и классификация оборотных активов. Задачи финансового менеджмента в сфере управления оборотными активами

В условиях рыночных экономических отношений предприятия самостоятельно решают вопросы, связанные с привлечением, использованием и финансированием оборотных активов. Ускоренные темпы развития любой организации предполагают наращивание объемов продаж, которое невозможно без соответствующего материального и финансового обеспечения.

Казалось бы, чем больший запас оборотных средств сосредоточен в активах предприятия, тем большей маневренностью в товарной политике оно обладает. Однако важно, чтобы рост объемов оборотных активов был обоснованным. В противном случае бездействующие активы приводят к лишним расходам.

К таким расходам относятся издержки по обслуживанию заемных источников финансирования оборотных активов; заготовительные и складские расходы, связанные с материальнопроизводственными запасами; обесценивание остатков денежных средств на счетах организации; потеря части стоимости дебиторской задолженности под воздействием инфляции.

С другой стороны, недостаток оборотных средств приводит к сбоям в процессе производства и отгрузки продукции, недоиспользованию мощностей, нарушению договорной дисциплины и, соответственно, штрафам, потере клиентов, сужению рыночного сегмента.

Таким образом, формирование и использование оборотных активов сопряжено с рисками финансовых потерь как в случаях их избытка, так и недостатка.

Оборотные активы (синонимы: оборотные средства, текущие активы) — это имущественные ценности предприятия, участвующие в его производственно-коммерческой деятельности, изменяющие свою первоначальную вещественноматериальную форму, потребляемые в течение одного производственного цикла и переносящие свою стоимость на себестоимость изготавливаемой продукции единовременно.

В практике учета к ним относятся активы всех видов со сроком использования до 1 года.

Оборотные активы включают в себя:

- запасы — сырье, материалы и другие аналогичные ценности, животные на выращивании и откорме, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы текущих периодов, прочие запасы и затраты;

- дебиторскую задолженность — задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников по взносам в уставной капитал, авансы выданные, прочие дебиторы;

- финансовые вложения — ценные бумаги, депозитные вклады; вклады в уставные капиталы других организаций, займы, предоставленные другим организациям и прочие краткосрочные вложения;

- денежные средства и денежные эквиваленты — денежные средства, которыми располагает фирма по состоянию на конец отчетного периода (деньги в кассе, на расчетном и прочих счетах), а также денежные эквиваленты.

- прочие оборотные активы — остатки оборотных активов, не нашедших своего отражения по другим статьям раздела II «Оборотные активы» баланса (табл. 6.1).

Таблица 6.1

| Элементы | Состав |

|---|---|

| Запасы | Сырье, материалы и другие аналогичные ценности Животные на выращивании и откорме Незавершенное производство Готовая продукция и товары для перепродажи Товары отгруженные Расходы текущих периодов Прочие запасы и затраты |

| Дебиторская задолженность | Задолженность покупателей и заказчиков Векселя к получению Задолженность дочерних и зависимых обществ Задолженность участников по взносам в уставной капитал Авансы выданные Прочие дебиторы |

| Финансовые вложения (за исключением денежных эквивалентов) | Государственные и муниципальные ценные бумаги Ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя) Вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ) Предоставленные другим организациям займы Депозитные вклады в кредитных организациях Дебиторская задолженность, приобретенная на основании уступки права требования Прочие аналогичные вложения |

| Денежные средства и денежные эквиваленты | Деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов и путевок, денежных талонов на оплату ГСМ и т. д.) Деньги на расчетных счетах в банках Деньги в иностранной валюте, находящиеся на валютных счетах в банках Прочие денежные средства (например, деньги, находящиеся на специальных счетах в банках, переводы в пути и т. д.) Открытые в кредитных организациях депозиты до востребования Финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев) |

| Прочие оборотные активы | Расчеты с разными дебиторами и кредиторами — в отношении сумм НДС, которые некоторое время нельзя принять к вычету — при получении авансов и предоплат, при исчислении выручки способом «по мере готовности» (ПБУ 2/2008) Выполненные этапы по незавершенным работам Налог на добавленную стоимость по приобретенным ценностям, субсчет «Акцизы» Недостачи и потери от порчи ценностей |

Понятие денежных эквивалентов впервые было введено в годовой отчетности за 2011 г. Оно определено в п. 5 ПБУ 23/2011

«Отчет о движении денежных средств».

Денежные эквиваленты — это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. К денежным эквивалентам относятся:

- открытые в кредитных организациях депозиты до востребования;

- финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

С позиций финансового менеджмента оборотные активы классифицируют по определенным признакам (табл. 6.2).

По источникам формирования различают валовые, чистые и собственные оборотные активы:

а) валовые оборотные активы (оборотные активы в целом) формируются как за счет собственного, так и за счет заемного капитала;

б) чистые оборотные активы (рабочий капитал) формируются за счет собственного и долгосрочного заемного капитала:

ЧОА = ОА – КО,

где ЧОА — чистые оборотные активы; ОА — оборотные активы; КО — краткосрочные обязательства.

Таблица 6.2

| Классификационный признак | Виды активов | Элементы активов |

|---|---|---|

| 1. По источникам формирования | Валовые | Формируются как за счет собственного, так и за счет заемного капитала |

| Чистые | Формируются за счет собственного и долгосрочного заемного капитала | |

| Собственные | Формируются за счет собственного капитала | |

| 2. По характеру участия в производственном процессе | Оборотные активы, обслуживающие производственный цикл | Запасы сырья, материалов, незавершенное производство, готовая продукция |

| Оборотные активы, обслуживающие финансовый цикл | Дебиторская задолженность, незавершенное производство, готовая продукция | |

| 3. По периоду функционирования | Постоянная часть | Минимум оборотных средств, который необходим для бесперебойного осуществления текущей деятельности |

| Переменная часть | Накапливаются в связи с сезонными колебаниями (страховые запасы) | |

| 4. По методам оптимизации их объемов | Нормируемые | Запасы сырья, материалов, незавершенное производство, готовая продукция |

| Ненормируемые | Денежные активы, дебиторская задолженность |

Под рабочим капиталом подразумевают средства, вложенные в текущие операционные активы, обслуживающие производственную деятельность.

РК = ОА – ДС – КФВ,

где РК — рабочий капитал; ДС — денежные средства; КФВ — краткосрочные финансовые вложения.

Денежные средства и краткосрочные финансовые вложения обслуживают финансовую деятельность компании, поэтому при расчете величины рабочего капитала они вычитаются из суммы текущих активов.

Расчет величины рабочего капитала важен при обосновании потребности в финансировании текущей деятельности. Положительное значение рабочего капитала показывает, какая часть текущих активов финансируется за счет долгосрочных кредитов и собственных средств; отрицательное — свидетельствует о том, что источником финансирования является сама же операционная деятельность;

в) собственные оборотные активы — сформированы за счет собственного капитала:

СОС = ОА – ДО – КО,

где СОС — собственные оборотные активы; ДО — долгосрочные обязательства.

Если предприятие не использует долгосрочный капитал, то суммы собственных и чистых оборотных активов совпадают.

По характеру участия в производственном процессе. В соответствии с этим признаком оборотные активы подразделяются:

а) на оборотные активы, обслуживающие производственный цикл (запасы сырья, материалов, незавершенное производство, готовая продукция);

б) оборотные активы, обслуживающие финансовый цикл (дебиторская задолженность, незавершенное производство, готовая продукция).

По периоду функционирования оборотные активы подразделяют:

а) на постоянную часть оборотных активов — это та часть оборотных активов, потребность в которых относительно постоянна в течение всего операционного цикла, другими словами, это тот минимум оборотных средств, который необходим для бесперебойного осуществления текущей деятельности;

б) переменную часть оборотных активов — это оборотные средства, накапливаемые в связи с сезонными колебаниями производства и спроса. Из них формируют страховые запасы.

По методам оптимизации их объемов. В зависимости от подходов к оптимизации их объемов оборотные активы подразделяют на следующие виды:

а) нормируемые — те, потребность в которых рассчитывается на основе норм и нормативов (запасы сырья, материалов, незавершенное производство, готовая продукция);

б) ненормируемые — оптимизация их остатков рассчитывается на основе применения специальных формул и приемов (денежные активы, дебиторская задолженность).

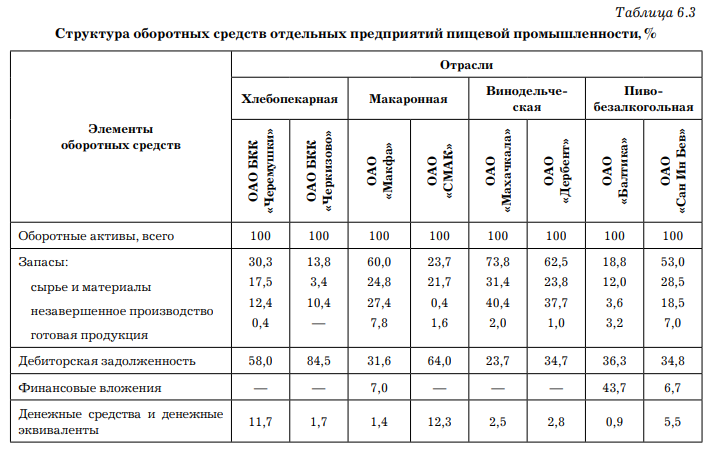

Структура оборотных средств — это процентное соотношение их элементов в общей стоимости.

Структура оборотных средств зависит от многих факторов. Если в условиях централизованно-плановой системы хозяйствования основным фактором была специфика отрасли, то в условиях рыночных отношений на структуру оборотных активов оказывают влияние возможности предприятий: отгружать готовую продукцию на условиях коммерческого кредита; использовать при финансовых расчетах денежные агрегаты (ценные бумаги); накапливать на счетах временно свободные денежные активы с целью последующего их инвестирования в производственный процесс. Поэтому даже в пределах одной отрасли структура оборотных активов существенно различается.

Все отрасли пищевой промышленности относятся к материалоемким отраслям. Но, как показывает анализ, удельный вес материальных запасов в составе оборотных активов по различным производствам колеблется в достаточно широком диапазоне: от 13,8% (ОАО БКК «Черкизово» — производство хлебобулочных и кондитерских изделий) до 73,8% (ОАО «Махачкала» — первичное виноделие).

На данный показатель существенным образом влияют: длительность производственного цикла, необходимость создания больших запасов не только сырья, но и вспомогательных материалов (тары, упаковочных, горюче-смазочных и прочих материалов) в связи с сезонностью производства, условия обеспечения сырьем и возможности его хранения, допустимые сроки реализации готовой продукции.

Примечателен тот факт, что доля дебиторской задолженности в составе оборотных активов очень высока. Особенно в хлебопекарной отрасли.

Объясняется это тем, что, во-первых, отгрузка хлебобулочных изделий одним и тем же покупателям производится ежедневно, а то и два раза в день. Покупатели не успевают с такой же скоростью перечислять денежные средства на расчетный счет поставщика. А во-вторых, кондитерские изделия — печенье, крекеры, вафли, пряники, некоторые виды тортов — имеют длительный срок хранения (от 1 до 6 мес.) и реализуются с отсрочкой платежа.

Денежные активы по исследуемым предприятиям составляют незначительную долю. Это свидетельствует о том, что все денежные средства находятся в обороте и их хватает только на поддержание текущей деятельности. Только в ОАО «Балтика» 43,7% оборотных средств сосредоточено в краткосрочных финансовых вложениях.

Задачами финансового менеджмента в сфере управления оборотными активами являются:

- определение объема оборотных средств, достаточного для бесперебойного досрочного осуществления производственной и коммерческой деятельности предприятия;

- оптимизация их структуры и ликвидности с учетом производственной и отраслевой специфики;

- обеспечение их финансовыми источниками.

Как известно, важнейшей характеристикой стабильной работы предприятия является его платежеспособность. Потеря платежеспособности свидетельствует не только о том, что у предприятия не хватает средств расплатиться по своим краткосрочным обязательствам, но и том, что оно не в состоянии продолжать свою деятельность.

Чем ниже уровень оборотного капитала, тем выше вероятность неплатежеспособности. С данной позиции цель управления оборотным капиталом в том, чтобы стремиться к наращиванию его объема, тем самым снижая риск неплатежеспособности.

Совершенно иной вид имеет зависимость между уровнем оборотного капитала и прибылью.

Временно свободные и бездействующие оборотные активы требуют дополнительных источников финансирования, что увеличивает издержки и соответственно снижает прибыль.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между ликвидностью и рентабельностью.

Риск потери ликвидности или снижения эффективности работы, обусловленный изменениями в оборотных активах, называется левосторонним, поскольку эти активы размещены в левой стороне баланса.

Левосторонний риск может быть связан: с недостаточностью денежных средств, производственных запасов; большой просроченной дебиторской задолженностью; излишним объемом оборотных активов. На правосторонний риск оказывает влияние высокий уровень кредиторской задолженности (приобретены производственно-материальные запасы с отсрочкой платежа или создано запасов больше, чем необходимо, и они не обеспечивают приток денежных средств, достаточных для оплаты счетов).

В теории финансового менеджмента разработаны различные варианты воздействия на уровни рисков потери ликвидности оборотных активов. Среди них выделяют два основных:

1. Минимизация текущей кредиторской задолженности.

Этот подход сокращает возможность потери ликвидности, но тогда возникает необходимость в использовании долгосрочных пассивов и собственного капитала для финансирования большей части оборотных средств.

2. Минимизация совокупных издержек финансирования.

В этом случае покрытие оборотных средств осуществляется преимущественно за счет краткосрочной кредиторской задолженности. Этот источник самый дешевый, но вместе с тем для него характерен высокий уровень риска невыполнения обязательств.

Оборачиваемость оборотных активов. Понятие операционного, производственного и финансового циклов

Экономическая сущность оборотных активов определяется их ролью в обеспечении непрерывности воспроизводственного процесса. Находясь в постоянном движении, оборотные активы изменяют свою материально-вещественную форму и переходят последовательно из одной стадии воспроизводственного процесса в другую, т. е. совершают кругооборот.

Кругооборот оборотных активов — это последовательный и непрерывный переход оборотных активов из одной стадии операционного цикла в другую, из одной формы существования в другую в течение одного операционного цикла.

В процессе кругооборота оборотные активы последовательно проходят четыре стадии:

- Стадия создания запасов. Денежные активы трансформируются в материальные запасы.

- Стадия производства. Материальные запасы в результате технологического процесса превращаются в запасы готовой продукции.

- Стадия реализации. Готовая продукция, реализуемая преимущественно на условиях коммерческого кредита, до поступления ее оплаты преобразуется в дебиторскую задолженность.

- Стадия инкассирования. Дебиторская задолженность по мере оплаты за готовую продукцию переходит в денежные активы.

Операционный цикл — это период времени, в течение которого денежные средства связаны в запасах и расчетах.

Операционный цикл начинается с момента появления обязательств оплатить счета за производственные запасы и заканчивается моментом возврата денежных средств на счета предприятия в виде выручки.

Операционный цикл включает в себя производственный и финансовый циклы.

Производственный цикл — это время одного полного оборота производственных запасов, продолжительность которого рассчитывается по формуле

Тпц = Тсм + Тнп + Тгп,

где Тсм — период оборота запасов сырья и материалов; Тнп — период оборота незавершенного производства; Тгп — период оборота готовой продукции.

Финансовый цикл (цикл денежного оборота) — это период полного оборота денежных средств, начиная с момента оплаты за полученные сырье, материалы и проч. и заканчивая инкассацией дебиторской задолженности за поставленную продукцию.

Тфц = Тпц + Тдз – Ткз,

где Тфц — продолжительность финансового цикла; Тдз — период погашения дебиторской задолженности; Ткз — период погашения кредиторской задолженности.

Финансовый цикл характеризует средний период времени между фактическим оттоком денежных средств в связи с осуществлением текущей производственно-хозяйственной деятельности и их фактическим притоком в виде выручки от реализации. Финансовый цикл меньше операционного на период погашения кредиторской задолженности.

Показатели продолжительности операционного и финансового циклов являются одними из важнейших характеристик эффективности текущей деятельности организации.

Сокращение продолжительности операционного и финансового циклов свидетельствует об эффективном использовании оборотных средств. Однако если на продолжительность операционного цикла влияют интенсификация производственного процесса и ускорение инкассации дебиторской задолженности, то на продолжительность финансового цикла, помимо данных факторов, влияет замедление оборачиваемости кредиторской задолженности, т. е. задержка оплаты счетов поставщиков и подрядчиков.

Другими показателями, характеризующими эффективность использования оборотных активов, являются:

- собственные оборотные средства;

- коэффициент оборачиваемости оборотных средств в целом и по элементам;

- период оборачиваемости оборотных средств в целом и по элементам;

- среднегодовой остаток оборотных средств;

- коэффициент закрепления;

- размер оборотных средств, высвободившихся из обращения в результате ускорения их оборачиваемости.

Собственные оборотные средства — это величина собственных средств, вложенных в оборотные активы; рассчитывается как разница между стоимостью оборотных активов и финансовых обязательств.

Чем выше значение данного показателя, тем более независимо предприятие от заемных источников финансирования бизнеса; тем выше его финансовая устойчивость и ниже издержки по обслуживанию долга.

Коэффициент оборачиваемости оборотных средств характеризуется количеством оборотов, совершаемых ими в течение одного отчетного периода, как правило, года.

Аналогично рассчитываются коэффициенты оборачиваемости всех составляющих оборотных активов: запасов сырья и материалов, незавершенного производства, готовой продукции, дебиторской задолженности, денежного остатка.

Если наблюдается снижение оборачиваемости совокупных оборотных активов по периодам, то расчет коэффициентов оборачиваемости поэлементно позволит выявить причину. Например, общее замедление оборачиваемости оборотных активов может произойти из-за снижения оборачиваемости дебиторской задолженности в связи с увеличением срока товарного кредита, предоставляемого покупателям.

Период оборачиваемости, или продолжительность одного оборота оборотных средств, определяется отношением среднегодовой стоимости оборотных активов к однодневному обороту по продаже продукции. Однодневный оборот рассчитывается путем деления стоимости проданной продукции на число календарных дней в периоде (году).

Коэффициент оборачиваемости (kо) и период оборачиваемости (Tоб) взаимосвязаны:

| kо = | 360 |

| Tоб |

где 360 — продолжительность финансового года, дни.

Среднегодовой остаток оборотных средств рассчитывается по формуле

| Ос = | Оснг/2 + Ос1+ Ос2 + ... + Осn + Оскг/2 |

| n-1 |

где Оснг/2 и Оскг/2 — остаток оборотных средств на начало и конец периода;

Ос1, Ос2, ... Осn — остаток оборотных средств на начало каждого месяца периода; n — количество месяцев в периоде.

Величина среднегодового остатка оборотных средств свидетельствует о том, какая сумма денежных средств не участвует в обороте. Чем ниже данный показатель, тем выше деловая активность предприятия. Однако резкое увеличение остатка оборотных средств может быть связано с получением кредита в конце периода под прирост основных средств или с инкассацией дебиторской задолженности от крупного покупателя или с вынужденным созданием крупных запасов для сезонного производства.

Коэффициент закрепления, или относительный уровень запаса оборотных средств, является обратным по отношению к коэффициенту оборачиваемости:

| kзакр = | 1 | = | Ос |

| kо | Вр |

где Ос — средний остаток средств в периоде; Вр — выручка за период.

Этот показатель характеризует размер оборотных средств, использованных для получения продукции стоимостью в один рубль. Его уменьшение показывает экономию оборотных средств вследствие ускорения их оборачиваемости.

Размер оборотных средств, высвободившихся в процессе ускорения оборачиваемости, можно рассчитать двумя путями:

- по данным о периоде обращения оборотных средств, дни;

- на основании сведений о коэффициенте закрепления.

Расчет первым способом можно выполнить по формуле

| ΔОА = (toбаз - toотч) | Bротч |

| 360 |

где ΔОА — экономия оборотных средств в отчетном периоде за счет ускорения оборачиваемости; Bротч — выручка от реализации в отчетном периоде; toбаз и toотч — продолжительность одного оборота оборотных средств в базовом и отчетном периодах соответственно.

При использовании коэффициента закрепления расчет суммы высвободившихся оборотных средств производят следующим образом:

ΔОА = (kзакротч - kзакрбаз) Bротч

где kзакротч и kзакрбаз — коэффициенты закрепления оборотных средств в отчетном и базовом периодах соответственно.

Отрицательный результат означает сумму высвободившихся оборотных средств, а положительный — сумму дополнительно вовлеченных в оборот средств. Высвобождение оборотных активов в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение средств происходит в тех случаях, когда при выполнении плановой производственной программы у предприятия фактическая сумма оборотных средств оказывается меньше плановой потребности в них.

Высвободившиеся в результате ускорения оборота средства сосредотачиваются на расчетном счете в виде свободных денежных ресурсов.

Высвобождение средств будет относительным, если одновременно с ускорением оборачиваемости оборотных средств намечается рост объемов производства и высвобожденные средства должны быть направлены на покрытие прироста оборотных средств в связи с увеличением выпуска продукции.

Для изучения динамики оборачиваемости оборотных средств используются следующие показатели: абсолютный прирост, темпы роста, темпы прироста, среднегодовые темпы роста и темпы прироста.

В пределах одной отрасли показатели оборачиваемости оборотных средств предприятий различны, что объясняется:

- технико-экономическими и технологическими особенностями производств, условиями заготовки сырья, зоной размещения предприятий, возможностью создавать производственные запасы, ограниченным сроком годности готовой продукции, возможностями транспортировки и длительной сохранности сырья и готовой продукции;

- уровнем организации финансов, возможностями краткосрочного финансирования, доступностью кредитных источников, возможностями работы на условиях коммерческого кредита, возможностями погашения обязательств ценными бумагами, уровнем платежной дисциплины.

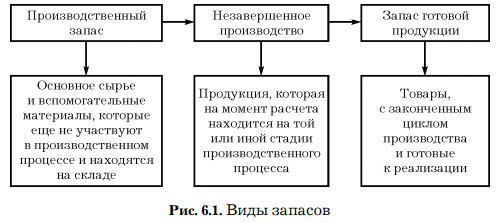

Управление производственными запасами

На промышленных предприятиях формируются определенные виды запасов, которые необходимы для бесперебойного процесса производства и ритмичной отгрузки готовой продукции (рис. 6.1).

Рис. 6.1. Виды запасов

Управление запасами имеет огромное значение как в технологическом, так и в финансовом аспектах. Для финансового менеджера запасы — это иммобилизованные средства, т. е. отвлеченные из оборота, а следовательно, ведущие к прямым и косвенным потерям. Прямые потери связаны с оплатой дополнительных источников финансирования, хранением и содержанием запасов и др. Косвенные потери — это потери «упущенных возможностей» получения дохода от вложения данных средств в альтернативный проект.

Политика управления запасами на производстве является частью политики управления оборотными средствами и направлена на решение следующих двух основных проблем:

- каков должен быть оптимальный объем заказываемой партии;

- какой объем запасов является минимально необходимым.

Применяемые методы управления запасами, так же как и структура последних, зависят от отраслевой специфики, сезонности, длительности производственного цикла, условий реализации.

В основе системы управления запасами лежат прежде всего учет и контроль над поступлением, расходованием и остатками товарно-материальных ценностей.

Наиболее простыми и удобными в применении при оперативном управлении запасами являются контрольные отчеты о номенклатуре и метод АВС.

Контрольный отчет о номенклатуре предназначен для анализа качества структуры сырья, материалов, запасов незавершенного производства и готовой продукции. Эти виды запасов в отчете подразделены на четыре категории:

- активная номенклатура;

- только поступления;

- только списание;

- пассивная номенклатура.

В группу «активная номенклатура» включаются товарноматериальные ценности, по которым в течение отчетного периода были как поступления, так и списания (производство, реализация). Эта самая «здоровая» часть номенклатуры сырья, материалов, готовой продукции. Если за длительный период были только поступления или только списания (соответственно строки «только поступление» или «только списание»), то необходимо выяснить причину такого «одностороннего» движения средств.

В группе «пассивная номенклатура» отражаются средства, по которым за анализируемый период никаких движений не произошло. Эта самая проблемная часть номенклатуры, каждая из позиций данной группы должна быть объектом пристального внимания. В итоге можно будет сделать вывод о неликвидных запасах, которые «утяжеляют» баланс (например, запчасти к списанному оборудованию, некачественное сырье, просроченная готовая продукция, нарушенная упаковка и т. д.).

Номенклатурные контрольные отчеты могут быть рекомендованы в качестве средства оперативного управления запасами в условиях небольших предприятий, имеющих ограниченный перечень исходного сырья и готовой продукции. Для крупных предприятий, использующих в производстве тысячи наименований сырья и материалов, комплектующих и готовой продукции, наиболее удобен метод АВС.

Суть метода АВС состоит в том, что любую выборку данных разбивают на три категории по степени важности, ориентируясь на какой-либо показатель. Так, ранжирование сырья и материалов имеет следующий вид:

- А — наиболее ценные виды ресурсов, которые постоянно требуют скрупулезного учета и контроля;

- В — менее важные для предприятия товарно-материальные запасы;

- С — широкий ассортимент остальных малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве.

Классификация АВС позволяет сосредоточить основное внимание на контроле за наиболее важными с той или иной точки зрения элементами выборки и тем самым экономить время, ресурсы, повышать эффективность управления, т. е. оптимизировать все происходящие процессы внутри отдельной группы.

Вопросом, вызывающим затруднения в практическом применении метода, является: как ранжировать ресурсы, какие из них отнести к группе А, какие — к группе В, какие — к С?

На практике обычно это делается интуитивно, приблизительно. По отдельным видам запасов потребность просчитывается более тщательно, по другим — менее. Рекомендуется при ранжировании использовать закон, открытый итальянским ученым В. Парето. Применительно к управлению запасами он имеет следующий вид: 80% затрат приходится на 20% видов материалов (2 вида из 10 требуют наибольших вложений). Аналогично 80% выручки предприятия приходится на 20% видов продукции (2 вида продукта из 10 обеспечивает наибольший торговый оборот), 80% суммы дебиторской задолженности приходится на 20% дебиторов (2 компании из 10 определяют до 80% суммы дебиторской задолженности). Обычно именно 20% видов материалов и приходится уделять основное внимание (группа А).

Группа В — группа материалов средней важности, на которые приходится обычно 15% затрат, им уделяется внимание время от времени, группа С — 5% затрат, они незначительно влияют на общую сумму затрат.

Классификация сырья и материалов по методу АВС предполагает последующую оптимизацию бизнес-процессов, происходящих внутри каждой группы.

Рассмотрим применение описанного метода оптимизации бизнес-процессов на примере кондитерского производства. Количество сырья взято исходя из норм его расходов в соответствии с номенклатурой производства и достигнутого уровня использования производственной мощности на 2012 г. (ОАО «Красный Октябрь»).

Классификация материалов по трем группам происходит в несколько этапов. Сначала составляется перечень материалов с указанием их цены, количества и стоимости (табл. 6.4).

Таблица 6.4

| Наименование продукта | Цена за 1 т, тыс. руб. | Количество, т | Стоимость, тыс. руб. |

|---|---|---|---|

| Какао-бобы | 105,2 | 5800 | 610 200 |

| Орех фундук | 208,5 | 700 | 145 950 |

| Орех кешью | 197,0 | 500 | 98 500 |

| Орех миндаль | 203,0 | 1300 | 263 900 |

| Орех арахис | 57,5 | 2100 | 120 750 |

| Сахар-песок | 24,6 | 26 000 | 639 000 |

| Патока | 15,3 | 9000 | 137 700 |

| Сухое цельное молоко | 86,7 | 1400 | 121 400 |

| Сгущенное молоко | 46,3 | 10 700 | 495 000 |

| Масло сливочное | 150,0 | 980 | 147 000 |

| Фруктово-ягодное пюре | 67,5 | 2100 | 141 800 |

| Мука высшего сорта | 19,3 | 210 | 4053 |

| Итого | 2 925 253 |

Затем необходимо расположить материалы в порядке возрастания их стоимости и определить их принадлежность к вышеуказанным группам (табл. 6.5).

Таблица 6.5

| Наименование продукта | Стоимость, тыс. руб. | Доля в общей стоимости материалов, % | Стоимость нарастающим итогом | Группа | |

|---|---|---|---|---|---|

| тыс. руб. | доля в общей стоимости материалов, % | ||||

| Сахар-песок | 639 000 | 21,7 | 639 000 | 21,7 | А |

| Какао-бобы | 610 200 | 20,6 | 1 249 200 | 42,3 | А |

| Сгущенное молоко | 495 000 | 16,8 | 1 744 200 | 59,1 | А |

| Орех миндаль | 263 900 | 8,9 | 2 008 100 | 68,0 | В |

| Масло сливочное | 147 000 | 4,9 | 2 155 100 | 72,4 | В |

| Орех фундук | 145 950 | 4,9 | 2 301 050 | 77,3 | В |

| Фруктово-ягодное пюре | 141 800 | 4,8 | 2 442 850 | 82,1 | В |

| Патока | 137 700 | 4,7 | 2 580 550 | 86,8 | В |

| Сухое цельное молоко | 121 400 | 4,1 | 2 701 950 | 90,9 | В |

| Орех арахис | 120 750 | 4,0 | 2 822 700 | 94,9 | С |

| Орех кешью | 98 500 | 3,3 | 2 921 200 | 98,2 | С |

| Мука высшего сорта | 4053 | 1,2 | 2 925 253 | 99,9 | С |

Данные табл. 6.5 показывают, что нарастание суммарной стоимости запасов происходит неравномерно: сначала темпы роста велики, затем они снижаются. Таким образом, происходит группировка по позициям в соответствии суммой средств, определяющих наибольший расход денежных средств на сырье и материалы первой степени важности и на организацию поставок (в этом случае группировку можно произвести по весовому или объемному признакам). Конечно, мука в кондитерском производстве тоже занимает первую позицию по важности, но это уже с точки зрения необходимости и технологии.

Эта методика имеет достаточно универсальный характер и в последнее время приобретает идеологический характер.

Одновременно с АВС-анализом проводится анализ состояния наиболее ликвидных активов. Как показывает практика, «наведение порядка» в учете и контроле использования ликвидных активов в короткие сроки (до трех месяцев) дает наибольший эффект.

Важность учета наиболее ликвидных активов обусловлена несколькими факторами. Во-первых, именно эти активы представляют наибольший интерес с точки зрения вопросов кредитования предприятия, а во-вторых, от правильной организации контроля использования ликвидных активов зависит возможность управления ими. Если информация, получаемая руководством, не отражает истинного состояния наиболее ликвидных активов, то это может привести к кризису предприятия вплоть до банкротства.

Анализ учета ликвидных активов следует начинать с проверки банковских и кассовых операций. Особое внимание необходимо обратить на состояние расчетов с поставщиками и покупателями и на управление складскими запасами.

Важнейшим этапом управления запасами сырья и материалов, вошедших по методу АВС в группу А (и, может быть, частично в группу В), является определение оптимальной партии заказа. В западной теории и практике для этих целей применяется модель EOQ (Economic Ordering Quantity).

Цель определения оптимальной партии заказа состоит в обеспечении запасами, необходимыми для поддержания производственного процесса при минимальных совокупных издержках хранения и организации поставок.

Затраты, связанные с содержанием запасов, состоят:

- из затрат по их хранению;

- затрат по размещению и выполнению заказов.

С ростом среднего размера запасов увеличиваются и затраты по их хранению. Требуются большие складские помещения, возрастают затраты на электроэнергию, увеличивается естественная убыль и проч. Зависимость затрат по размещению и выполнению заказов от среднего размера поставки обратная.

Здесь имеет место «эффект масштаба»: более оптимально используются транспорт, возможность скидок при крупном заказе и др.

Формула оптимальной партии заказа (EOQ) имеет вид

где Зразмещ — затраты по размещению и выполнению одного заказа (обычно принимаются постоянными); Зхран — затраты по хранению единицы производственных запасов; Пг — годовая потребность в запасах.

Приведенная формула известна как модель Уилсона и называется «Моделью экономически обоснованного размера заказа».

Применение модели EOQ возможно при следующих допущениях: объем производства не подвергается корректировке;

продажи равномерны, поставки сырья и материалов осуществляются циклично. На практике соблюдение таких идеальных условий ведения бизнеса нереально.

Невозможно также достаточно точно оценить затраты на заказ и расходы на хранение. А для использования модели EOQ необходимо выделить именно переменные и постоянные части затрат. При неэффективном хозяйствовании переменные затраты составляют незначительную часть совокупных расходов на хранение или доставку, которые очень трудно выделить из общехозяйственных расходов.

Бывает так, что поставщик сырья устанавливает минимальную партию закупки, превосходящую размер оптимального заказа. В этом случае финансирование поставщика путем рассрочки платежа позволяет компенсировать хранение избыточных запасов на складе. Часто поставщики предоставляют покупателям объемные скидки; при этом важно, чтобы размер скидки перекрывал затраты на складское хранение и потери от «бездействия» оборотных средств. Иногда выгоднее отказаться от скидки и заказывать небольшие партии, чтобы максимально высвободить складские помещения и (или) сэкономить на них (отключается свет, отопление, снимается охрана, персонал), либо заработать — сдать в аренду.

При построении модели управления запасами необходимо учитывать специфику предприятия, технологические особенности и ограничения. Так, например, при производстве продукции могут использоваться как уникальные материалы (в частности, упаковка с фирменным знаком и реквизитами), так и обычные (мука, сахар, сухое молоко). Если запас упаковки закончится раньше, чем придет новая партия, производство остановится. Поэтому по упаковочным материалам требуется создать больший запас. Если же расход сахара превысит запланированный объем, то его можно приобрести на любой оптовой базе без значительных потерь в цене и во времени.

В силу указанных причин практическое применение данной модели ограничено, однако она определяет подходы к оптимизации запасов товарно-материальных ценностей, а, следовательно, и экономии денежных средств, связанных с их формированием.

Передовые западные компании управляют закупками и запасами по принципу «точно в срок», согласно которому поставки сырья и материалов осуществляются в соответствии с производственными потребностями непосредственно в подразделения, минуя склад. При этом не только существенно снижаются производственные и товарные запасы, но и ускоряется их оборачиваемость. Однако применение этого метода возможно в странах, где сравнительно небольшие расстояния и хорошие дороги.

Оптимизация объемов запасов заключается в определении их минимальной величины, необходимой для непрерывного функционирования предприятия. Основным методом оптимизации объемов запасов является их нормирование. Суть нормирования заключается в разработке:

- норм запасов всех оборотных средств по видам материальных ценностей, выраженных в днях;

- нормативов оборотных средств по каждому их виду и в целом в денежном выражении.

Норма оборотных средств включает периоды пребывания в текущем (Тек.), страховом (Стр.), транспортном (Тр.), технологическом (Техн.) запасах, а также время, необходимое на приемку, разгрузку, складирование материалов (Пр.), т. е.

Нос = Тек. + Стр. + Тр. + Техн. + Пр.

Текущий запас — основной вид запаса — зависит от периодичности поставок, другими словами, это интервал времени между двумя смежными поставками.

Страховой запас (или гарантийный) создается на каждом предприятии и необходим для обеспечения непрерывности процесса производства и сбыта в случае нарушений условий и сроков поставок партнерами. Страховой запас равен 50% от текущего запаса, но может быть и меньше (в зависимости от местоположения поставщиков, доверия, вероятностей перебоев в поставках).

Транспортный запас — период времени от оплаты счета до прибытия груза: создается в случае несовпадения сроков нахождения груза в пути со сроками его оплаты. Если срок грузооборота меньше, чем срок документооборота, то транспортный запас не создается; если же наоборот, то на время нахождения материалов в пути после их оплаты у покупателя возникает дефицит оборотных средств. Такая ситуация возможна когда поставки осуществляются на дальние расстояния.

Например, груз от поставщика до потребителя идет 24 дня.

Обработка документов у поставщика и в отделении банка занимает 4 дня. Почтовый пробег документов 7 дней. Срок акцепта — 3 дня.

При этих условиях норма оборотных средств в транспортном запасе составит 24 – (4 + 7 + 3) = 8 дней.

Технологический запас (или производственный) создается на период подготовки материалов к производству, включая лабораторный анализ (сушка, размол, отстой, смешивание различных партий). Этот запас учитывается в том случае, если данные мероприятия не являются частью технологического процесса.

Время, необходимое на разгрузку, складирование, приемку материалов, определяется на основе хронометража или расчетов по каждой операции.

На сезонных предприятиях рассчитывается сезонный запас.

Норматив оборотных средств в производственных запасах определяется как произведение среднего однодневного расхода материала и нормы его запаса в днях:

Пос = Р Нос,

где Пос — норматив (минимально-допустимая потребность) оборотных средств по элементам; Р — средний однодневный расход оборотных средств (определяется по каждому элементу материальных ценностей на основе квартальной сметы затрат, деленной на 90); Нос — норма запаса по видам оборотных средств, дни.

Нормы запаса по видам оборотных средств — это расчетные величины, зависящие от многих факторов. Среди этих факторов — территориальная удаленность поставщиков сырья от производителя продукции; возможность партнеров по бизнесу использовать прямые производственно-хозяйственные связи;

Методики расчетов нормативов оборотных средств в незавершенном производстве, готовой продукции, расходах будущих периодов рассматриваются в учебниках по экономике или финансам организации. уровень организации складского хозяйства; допустимые сроки хранения запасов; неизбежные технологические потери (усушка, распыл); возможность применения интенсивных и безотходных технологий; увеличение удельного веса продукции повышенного спроса в объемах производства; применение прогрессивных видов упаковки, облегчающих процесс складирования, перевозку, подбор по партиям и ассортименту; совершенствование системы расчетов на основе взаимовыгодных условий. Нормы запаса по видам оборотных средств рассчитываются на каждом конкретном предприятии с учетом перечисленных факторов и утверждаются руководством предприятия на несколько лет.

Управление дебиторской задолженностью

Управление дебиторской задолженностью — это важнейшая часть краткосрочной финансовой политики компании. Как видно из табл. 6.3, на долю дебиторской задолженности по отдельным предприятиям пищевой промышленности приходится свыше 60% всех оборотных активов. В этой связи контроль ее состояния и поддержания на должном уровне является необходимым условием обеспечения финансовой устойчивости предприятия.

Дебиторская задолженность — это сумма долгов, причитающихся предприятию от юридических и физических лиц при финансовых отношениях с ними.

Дебиторская задолженность включает расчеты:

- с покупателями и заказчиками;

- по векселям к получению;

- с дочерними и зависимыми фирмами;

- с участниками (учредителями) по взносам в уставный фонд;

- с прочими дебиторами.

Расчеты с покупателями и заказчиками обычно занимают наибольшую долю в общей сумме дебиторской задолженности предприятия. Расчеты за реализованную продукцию могут осуществляться тремя методами:

- предоплата;

- оплата за наличный расчет;

- оплата с отсрочкой платежа (в кредит).

При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность, которая, отвлекая из оборота собственные средства, является крайне невыгодной для продавца.

Однако именно эта форма оплаты за отгруженную продукцию является основной в системе расчетов с покупателями.

На рынке товаров и услуг используются различные инструменты, придающие гибкость взаимоотношениям поставщиков и покупателей. Это ценовые скидки, улучшение качества товаров и услуг, расширение товарной номенклатуры, организация бесплатной доставки, бонусы и проч. Другими словами, все то, что делает товар конкурентоспособным и позволяет найти и удержать покупателя.

Предоставление отсрочки платежа за поставленный товар — это вынужденная мера, на которую идут производители в силу сложившейся ситуации на рынке или невозможности придать реальных конкурентных преимуществ своему товару.

При жесткой конкуренции, присущей рыночной экономике, условия сделки диктуют покупатели. Для них преимущества товарного кредита (отсрочки платежа за поставленную продукцию) очевидны: нет необходимости выводить из оборота значительные денежные средства как в случае предоплаты, так и оплаты по факту. К тому же сведен к минимуму риск получения некачественного товара.

Для поставщика же продажи в кредит требуют не только существенных инвестиций в оборотные активы, но и сопряжены с дополнительными коммерческими рисками и затратами по возврату долгов.

Ситуация усугубляется, если покупатели не выполняют условий договора. Нарушается синхронность в денежных и товарных потоках, возникают кассовые разрывы в платежной системе поставщика. Чтобы компенсировать недостаток средств, привлекаются дорогостоящие кредиты, задерживаются платежи своим поставщикам, в результате чего снижаются показатели платежеспособности, финансовой устойчивости, в конечном счете прибыли и рентабельности.

Основными задачами финансового менеджера в управлении дебиторской задолженности являются:

- оценка реального состояния дебиторской задолженности;

- выработка кредитной политики по отношению к покупателям.

Оценка реального состояния дебиторской задолженности включает в себя ее ранжирование по срокам возникновения (до 30 дней, до 60 дней, до 90 дней, до 120 дней, до 360 дней и свыше) с целью выявления сумм сомнительных и безнадежных долгов (табл. 6.6).

Таблица 6.6

| Срок | Сумма, тыс. руб. | Удельный вес в общей сумме, % | Сумма безнадежных долгов, тыс. руб. | Удельный вес безнадежных долгов, % | Сумма к получению (гр. 2—4), тыс. руб. |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 0—30 дней | |||||

| 30—60 дней | |||||

| 60—90 дней | |||||

| 90—120 дней | |||||

| 120—360 дней | |||||

| Свыше 360 дней | |||||

| Всего |

В соответствии со ст. 266 Налогового кодекса РФ (далее — НК РФ) сомнительной считается задолженность, не погашенная в срок, установленный договором, и не обеспеченная залогом, поручительством, банковской гарантий.

На сумму сомнительных долгов создается соответствующий резерв средств (п. 70 Положения о ведении бухгалтерского учета, утв. приказом Минфина России от 29 июля 1998 г. № 34н), который может быть использован только на покрытие убытков от безнадежных долгов.

С 1 января 2011 г. в соответствии с приказом Минфина России от 24 декабря 2010 г. № 186н (далее — Приказ № 186н) внесены изменения в нормативные акты по бухгалтерскому учету, согласно которым формирование резервов по сомнительным долгам является обязательным для всех предприятий, в том числе и малых, в случае признания дебиторской задолженности сомнительной. Резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, и выданные займы.

В резерв по сомнительной задолженности включаются (ст. 266 НК РФ):

- сомнительная задолженность со сроком возникновения свыше 90 календарных дней — в полной сумме;

- сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включительно — в размере 50%;

Сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму резерва.

Общая сумма резерва по сомнительным долгам не может превышать 10% от выручки отчетного периода.

Резерв по сомнительным долгам предназначается для покрытия убытков от безнадежных долгов. Формирование резерва по сомнительным долгам не зависит от того, станут ли они впоследствии безнадежными или нет.

Суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва, включаются во внереализационные расходы как убытки (подп. 2 п. 2 ст. 265 НК РФ).

Отчисления в резерв включаются в состав внереализационных расходов на последний день отчетного периода (п. 3 ст. 266 НК РФ).

Экономический смысл создания резерва по сомнительным долгам проявляется в том, что в него «перебрасывается» часть прибыли до налогообложения, за счет которой можно будет в дальнейшем списать долг, перешедший из разряда сомнительного в разряд безнадежного. Таким образом формируется источник для покрытия убытков.

Безнадежными долгами (нереальными к взысканию) признаются те долги, по которым выполняется одно из условий:

- истек срок исковой давности, равный трем годам;

- которые невозможно получить на основании акта государственного органа или вследствие ликвидации организации.

Если же конкурсное производство в отношении должника не завершено, оснований для списания долга нет.

Кредитная политика предприятия. Одним из способов увеличения объемов реализации продукции является предоставление покупателям отсрочки платежа (товарного кредита) на наиболее выгодных для них условиях поставки. Но с другой стороны, острая потребность в денежных средствах и требования нормальной ликвидности вынуждают предприятие ужесточить дисциплину погашения кредита.

Это противоречие обусловливает необходимость выработки кредитной политики предприятия, суть которой заключается в формировании мер и условий, направленных на увеличение объемов реализации продукции при минимальном риске ее неоплаты.

Кредитная политика предприятия — это система мер и правил, определяющих взаимоотношения поставщика и покупателя при реализации товаров (услуг) с отсрочкой платежа.

Цель кредитной политики предприятия — увеличить объем продаж и не потерять клиентов.

Кредитная политика предприятия включает:

- формирование кредитных условий по отношению к покупателям;

- анализ кредиторской задолженности (сроки и размеры предоставляемого кредита, условия ценовых скидок, система штрафных санкций);

- формирование процедуры инкассации дебиторской задолженности (сроки и формы напоминаний о дате платежей, возможности пролонгирования долга, условия возбуждения дела о несостоятельности должников);

- обоснование возможности использования на предприятии различных форм рефинансирования дебиторской задолженности (перевод дебиторской задолженности в высоколиквидные активы — денежные средства и краткосрочные ценные бумаги, факторинг, учет векселей, выданных покупателями, форфейтинг).

При формировании кредитной политики важно определить максимально допустимый размер дебиторской задолженности как в целом по предприятию, так и по каждому покупателю отдельно.

Максимально допустимый для предприятия размер дебиторской задолженности называется кредитным лимитом. На величину кредитного лимита оказывают влияние многие факторы, важнейшими из которых являются:

- Стратегические цели компании. Агрессивная политика, направленная на завоевание рынка, потребует большего кредитного лимита.

- Степень конкуренции на рынке товаров (услуг). Чем выше конкуренция, тем лояльней приходится быть по отношению к покупателям, тем больше срок товарного кредита.

- Потребительский спрос. Чем он выше, тем быстрее оборачиваемость товара, тем меньше срок товарного кредита.

- Объем закупок, ассортимент. Чем они больше, тем на больший срок предоставляется кредит.

- Коммерческий риск. Чем выше риск задержки оплаты или неоплаты за отгруженную продукцию, тем короче срок товарного кредита.

- Значимость покупателя. Сам факт партнерских отношений с «первоклассным» (или «золотым») покупателем положительно сказывается на имидже поставщика. К «первоклассным» относятся, как правило, покупатели крупных партий товара, не нарушающие платежную дисциплину. Поставщики в этом случае принимают условия такого покупателя. Для предприятий пищевой промышленности «первоклассными» покупателями являются крупные сетевые магазины, типа «Ашан», «Мосмарт», «Алые паруса» и проч.

- Условия инкассации долгов. Если компания пользуется услугами коллекторских агентств или факторинговых фирм, она может проявлять более жесткое отношение к партнерам, сокращая сроки предоставления товарного кредита.

Для определения суммы оборотного капитала, авансированного в дебиторскую задолженность, используют следующую формулу:

| ОКдз = | Вр/кр Кс/ц (tкр + tпр) |

| 360 |

где ОКдз — оборотный капитал, авансированный в дебиторскую задолженность; Вр/кр — плановый объем реализации в кредит;

Кс/ц — планируемый удельный вес себестоимости продукции в ее цене; tкр — средний период предоставления кредита; tпр — средний период просрочки платежей по предоставленному кредиту (по результатам анализа).

Если по результатам расчета получается сумма, которую вложить в дебиторскую задолженность не представляется возможным, то необходимо скорректировать исходные условия (объемы продаж в кредит) или ужесточить работу по инкассации дебиторской задолженности.

Срок предоставления кредита оговаривается с каждым покупателем и закрепляется в договоре поставки. Ориентиром служат отраслевые традиции и интересы сторон. Важно помнить, что период оборачиваемости дебиторской задолженности не должен быть больше периода оборачиваемости кредиторской задолженности. Нельзя допустить, чтобы, получая кредит в банке на 30 дней, организация предоставляла своим покупателям коммерческий кредит сроком на 40 дней.

Стоимость коммерческого кредита зависит:

а) от ценовой скидки;

б) периода отсрочки платежа.

Ценовые скидки, предоставляемые покупателям и заказчикам, можно подразделить на две группы:

1. Торговые скидки. Это скидки к базовой цене, например, за наличный расчет, за ассортиментную группу, за определенный объем.

2. Скидка за оплату в срок. Этот вид скидки побуждает покупателя оплачивать счет до окончания оговоренного срока платежа, так как отказ от нее эквивалентен займу денег под проценты.

Механизм формирования стоимости коммерческого кредита описывается следующей формулой:

| Ском. кр = | П | x | 360 | x 100% |

| 100 - П | tнеопл. кр - tск |

где Ском. кр — годовая стоимость коммерческого кредита; П — процент скидки; tнеопл. кр — дни неоплаченного кредита; tск — период скидки.

Эта формула дает возможность рассчитать приблизительные годовые издержки при использовании коммерческого кредита и сравнить их с банковскими процентными ставками. Первая дробь позволяет рассчитать процентную ставку за период, а вторая — количество периодов, на которые должен быть привлечен кредит в случае отказа от скидки.

Другими словами, используя вышеприведенную формулу, можно оценить экономию от предложения досрочно оплатить поставку продукции.

Допустим, условия предоставления коммерческого кредита описываются схемой «2/10, до 30». Это означает, что период предоставления кредита — 30 дней. Но если покупатель оплачивает продукцию в течение первых 10 дней с момента ее отгрузки, он получает скидку, равную 2% от цены реализации.

Объем поставки — 8000 тыс. руб. Требуется выяснить, какой вариант является более выгодным для покупателя: а) оплатить поставку немедленно и получить скидку или б) отказавшись от скидки, оттянуть момент оплаты, пользуясь дополнительным источником финансирования в виде краткосрочной кредиторской задолженности. В этом случае необходимо рассчитать стоимость дополнительно привлекаемой кредиторской задолженности и сравнить ее со стоимостью краткосрочного банковского кредита.

Логика вычислений такова. Стоимость покупки с учетом скидки будет равна: 7840 тыс. руб. (8000 тыс. руб. × 0,98), а ежедневная задолженность перед поставщиком составит 21,78 тыс. руб. (7840 тыс. руб. : 360). Так как оплата производится на 10-й день, общая сумма кредиторской задолженности будет исчисляться суммой 217,8 тыс. руб. (7840 тыс. руб. : 360 × 10).

При отказе от скидки счета поставщика можно оплатить на 30-й день с момента поставки; кредиторская задолженность при этом возрастет до 653,4 тыс. руб. (21,78 тыс. руб. × 30).

Появление дополнительного товарного кредита в размере 435,6 тыс. руб. (653,4 тыс. руб. – 217,8 тыс. руб.) сопровождается расходами в сумме недополученной скидки 160 тыс. руб. (8000 тыс. руб. × 0,02). Стоимость товарного кредита в этом случае будет равна 36,7% (160 тыс. руб. : 435,6 тыс. руб. × 100%).

Если рассчитать стоимость товарного кредита с учетом предложенной скидки по формуле (7.16), то ее значение также составляет 36,7% годовых [2 : 98 × 360(30 – 10)]. 6,7% годовых означает, что коммерческий кредит в случае отказа от 2% скидки за оплату в течение 10 дней обойдется фирме-покупателю по такой цене. Если банковская процентная ставка по краткосрочным кредитам ниже, чем 36,7%, то выгоднее воспользоваться банковским кредитом для того, чтобы оплатить коммерческий кредит в течение 10 дней.

Стандарты надежности покупателя. Либеральная кредитная политика связана со значительным уровнем риска несвоевременного возврата большей части средств. В то же время жесткая регламентация требований к предприятиям, которым предоставляется товарный кредит, приводит к сокращению товарного и денежного оборота, потере потенциальных покупателей.

Формирование клиентской базы — важнейшая составляющая не только кредитной, но и в целом финансовоэкономической политики организации. Не все клиенты одинаково значимы для предприятия. Клиенты бывают старые, новые, крупные, мелкие, надежные и не очень надежные. Каждый из них предполагает свой стандарт отношений и кредитный лимит.

Принимая решение, кому предоставить товарный кредит, опираются на следующие факторы:

- сложившиеся связи в результате внутри- и межотраслевой кооперации;

- финансовое положение дебитора;

- кредитная история покупателя.

Кооперация — это производственные связи предприятий одной или разных отраслей, изготавливающих в конечном счете единый продукт. При этом готовая продукция одного предприятия может быть исходным сырьем для другого. Например, мука — готовая продукция мелькомбинатов — является основным сырьем для хлебозаводов. В этом случае у партнеров обоюдная заинтересованность в деловых отношениях на долгосрочной основе. Тем не менее поставщик должен контролировать текущее финансовое положение дебитора, его позиции на товарном рынке и в зависимости от этого смягчать или ужесточать свою кредитную политику по отношению к нему.

Финансовое положение дебитора можно оценить на основе финансовой отчетности, которая либо публикуется (для открытых компаний, типа ОАО), либо предоставляется по требованию поставщика. Однако предоставляемая финансовая отчетность не гарантирует реального отображения финансового состояния покупателя из-за искажения и вуалирования отчетных данных. Решающим из вышеуказанных факторов является кредитная история покупателя.

На основе кредитной истории покупателей ранжируют по разным признакам. Это необходимо для того, чтобы оценить степень риска невозврата долга и рассчитать лимит оборотных средств под товарный кредит.

Методы анализа дебиторов. В практике работы с дебиторами наиболее распространенными являются следующие методы их анализа.

1. АВС-анализ. К группе «А» относятся покупатели, обеспечивающие 80% выручки; группе «В» — клиенты, обеспечивающие 15% выручки; к группе «С» — клиенты, обеспечивающие 5% выручки. Для покупателей группы «А» (по правилу Парето — их не более 20%) устанавливаются наиболее длительные сроки и большие объемы кредитования, в то время как покупателям группы «С» кредит может вообще не предоставляться.

2. XYZ-анализ. Данный вид анализа позволяет классифицировать клиентов в зависимости от стабильности закупок.

К группе «X» относятся клиенты, по которым можно спрогнозировать объем закупок с высокой степенью вероятности (не менее 90%); к группе «Y» — покупатели со средней степенью вероятности закупок (от 70 до 90%). Как правило, к этой группе относятся покупатели, объемы закупок которых зависят от сезонных колебаний. К группе «Z» относятся непостоянные клиенты, их закупки нерегулярны, а степень прогнозирования по данным покупателям менее 70%. С точки зрения кредитования покупатели группы «X» являются приоритетными.

3. Партнерский анализ. Работа с отдельными покупателями может оцениваться не только с позиций финансовой целесообразности, но и по политическим соображениям. Например государственные органы или партнеры, которые планируют выйти на новые рынки.

Чаще всего ранжирование клиентов происходит по нескольким признакам. Например по объему продаж, скорости оплаты, вероятности коммерческого риска, стратегических возможностей партнера.

В качестве средств, направленных на снижение риска невозврата долга за поставленный товар, используются следующие меры:

- штрафы, пени, неустойки;

- залоговое обеспечение;

- поручительство третьих лиц;

- банковские гарантии;

- страхование сделки;

- удержание имущества должника.

При заключении сделки надо использовать все возможные средства и механизмы, чтобы нарушение договорных обязательств для покупателя было невозможным.

Методы работы по взысканию долгов. Одним из важнейших положений кредитной политики является процедура взыскания долгов, под которой подразумеваются меры по отношению к должнику, направленные на возврат долга.

Различные меры работы с дебиторами можно подразделить на следующие три группы:

а) психологические (письма, звонки, факсы, встречи и т. п.);

б) экономические (приостановка поставок, пени, штрафы, неустойки, требование залога);

в) юридические (судебное разбирательство).

Юридические — это крайние меры воздействия на должника, которых по возможности следует избегать. Во-первых, не факт, что решение суда будет в пользу истца (если должник — монополист или крупная компания с сильными рыночными позициями и целым штатом юристов); во-вторых, судебные расходы лягут тяжелым бременем на издержки истца; в-третьих, как правило, дальнейшие партнерские отношения с должником становятся невозможными или крайне затруднительными.

Если стороны заинтересованы в сотрудничестве, но не согласны друг с другом, не стоит доводить дело до суда. Проще обратиться к независимому внесудебному эксперту. Такого нейтрального посредника называют медиатором, а процесс разрешения спора — медиацией.

Сбором дебиторской задолженности занимаются либо менеджеры отдела продаж, либо специалисты бухгалтерии, финансовой службы, юридического отдела (внутреннее инкассо).

Если же возможности внутренней инкассации исчерпаны, или нет квалифицированного персонала по взысканию долгов, или дебитор игнорирует все действия кредитного менеджера, прибегают к услугам коллекторских агентств. Сбор долгов оказывается эффективным, если этим занимаются профессионалы — натренированный персонал с соответствующим программным и техническим обеспечением и имиджем взыскателей долгов.

В этом случае кредиторы экономят время, человеческие ресурсы и сохраняют видимость дружелюбного отношения к должнику. Средняя стоимость услуг составляет от 20 до 40% суммы задолженности. Если задолженность очень старая — более трех лет, то вознаграждение может доходить до 45%, включая НДС.

Одним из способов возврата средств предприятия является продажа дебиторской задолженности. Обычно такую задолженность покупают предприятия, которые сами являются должниками дебитора. Они заинтересованы в том, чтобы приобрести дебиторскую задолженность со скидкой, а затем предъявить ее к погашению по полной стоимости.

Наиболее распространенным способом продажи дебиторской задолженности является договор переуступки права требования (так называемая цессия). Как правило, этот способ продажи используется, когда кредитор осознает невозможность возврата долга вообще или же издержки по взысканию задолженности будут неоправданно большими. Компании, скупающие долги, в дальнейшем чаще всего добиваются банкротства должника, получения возможности влиять на его деятельность или завладеть активами.

При отсутствии оборотных средств у должника для расчетов за поставленный товар кредитная политика может предусматривать иные формы погашения долга, например, его конвертацию в акции, облигации, вексель.

Вексель — это документ, по которому должник обязуется оплатить товар в указанный срок. Вексель является наиболее распространенным инструментом погашения долга.

Дополнительным преимуществом векселя является то, что его владелец может расплачиваться им по своим долгам (переводной вексель) и продавать его банку до наступления срока платежа по дисконтной цене (учет векселя). Но при расчете векселями важно их обеспечение.

Чтобы высвободить связанные в дебиторской задолженности средства, организации могут прибегнуть к факторингу.

Сущность и практические аспекты факторинга. Факторинг — это торгово-посредническая деятельность, в процессе которой поставщик предоставляет третьей фирме (фактору, посреднику) права требования, вытекающие из его контрактов по продаже товаров (оказанию услуг).

Иными словами, факторинговая операция заключается в том, что фирма-фактор за определенную плату (в виде процентов от суммы долга) берет на себя всю работу по взысканию долга. По сути, факторинг это трехсторонний договор, по которому фирма-фактор оплачивает поставщику товар по факту его отгрузки, а покупатель перечисляет средства на счет фактора.

Таким образом, фирма-фактор позволяет сохранить большую часть денег в обороте, и соответственно, берет на себя риски, которые неизбежно возникают при товарном кредитовании.

Основная задача факторинга — обеспечить такую систему взаимоотношений с покупателями, при которой поставщик мог бы предоставлять конкурентные отсрочки платежа своим клиентам, не испытывая при этом дефицита в оборотных средствах.

В Западной Европе и Америке факторинг является основной формой торговых взаимоотношений, связанных с товарным кредитом. Большинство Западных компаний, работающих в нашей стране, предоставляют товарный кредит по факторинговой схеме (кондитерская промышленность, парфюмернокосметическая, фармацевтическая, винно-водочная). Одним из достоинств факторинга является то, что он представляет собой беззалоговую форму финансирования.

Различают регрессный и безрегрессный факторинг.

При регрессном факторинге в случае неплатежа дебитора поставщик должен вернуть фактору сумму в размере полученного финансирования и уплатить комиссию.

Безрегрессный факторинг предполагает, что фактор полностью принимает на себя риск неоплаты. Этот вид факторинга особенно выгоден тем компаниям, которые выходят на неизвестный рынок или начинают работу с новыми покупателями.

При безрегрессном финансировании фактор предпочитает купить требования только к тем дебиторам, в платежах которых он уверен. Кроме того, поставщику выплачивается не вся сумма задолженности, а только ее часть — 60—80%. Если покупатель в срок заплатит по договору поставки, то фактор вычтет свою комиссию и остаток средств перечислит поставщику; если же срок оплаты будет нарушен, то фактор может удержать сумму, в 2—4 раза превышающую размер первоначальной комиссии. А если дебитор не заплатит совсем или существенно задержит платеж (например, на 6 месяцев), то поставщик вовсе не получит остаток средств от платежа дебитора.

Идеальные клиенты для факторов — торговые организации с быстрой оборачиваемостью средств и постоянной потребностью в деньгах. Доля оптовой торговли в портфеле факторинговых компаний составляет 70%. Торговым предприятиям сложнее, чем производственным, получить финансирование у банков, так как они обладают меньшим объемом активов, которые можно было бы использовать в качестве залога. Дебиторы с большими долгами и положительной платежной дисциплиной — вот высоколиквидный актив, который открывает доступ к беззалоговому финансированию растущим компаниям вне зависимости от их собственных финансовых результатов и кредитоспособности.

В качестве факторов могут выступать:

- факторинговые подразделения банков, которые финансируются казначействами самих кредитных организаций;

- дочерние компании банков, получающие средства от родительских финансовых институтов;

- независимые компании, обладающие большей гибкостью в привлечении средств и относительной свободой в ведении бизнеса.

При заключении факторингового соглашения между фактором и поставщиком определяются сроки и обязательства по выплате поставщику конкретной суммы, не превышающей заранее установленного лимита.

Факторинговый платеж складывается:

- из комиссии за использование денежных ресурсов (4—5% от суммы финансирования плюс ставка рефинансирования ЦБ РФ);

- платы за факторинговое обслуживание (проверка дебитора, установление лимита финансирования, ведение дебитора в дальнейшем, средняя ставка — 0,5—3%);

- комиссии за покрытие кредитного риска (1—1,5%);

- фиксированного сбора за обработку документов (например 100 руб. за обработку одной накладной).

Факторинговый платеж включается в состав прочих расходов поставщика.

Договор факторинга обычно заключается однократно без ограничений срока действий, что означает готовность посредника финансировать своего клиента в течение периода всей его деятельности. Фактор проверяет платежеспособность дебиторов, законность ведения ими хозяйственной деятельности и, если все благополучно, дает свое согласие на работу с ними.

После этого компания или сам фактор уведомляет дебиторов о смене реквизитов оплаты в связи с уступкой прав требований по договору поставки.

За счет собственных средств факторинговые компании финансируют лишь 4—10% оборота. Остальные деньги они занимают на рынке капитала или получают от материнских структур. У факторов на данный момент в распоряжении множество инструментов, чтобы привлечь деньги со стороны. Это выпуск акций, облигаций, привлечение стратегического партнера, формы краткосрочного заимствования, материнский капитал.

Быстрая оборачиваемость средств (в среднем до трех месяцев) и высокая доходность привлекательны для потенциальных инвесторов и кредиторов.

Применение факторингового обслуживания наиболее эффективно для малых и средних предприятий, нацеленных на увеличение объемов производства и сталкивающихся с проблемой временной нехватки денежных средств из-за несвоевременного погашения долгов дебиторами и трудностей, связанных с производственным процессом.

Однако не всякое предприятие может воспользоваться услугами фактор-фирмы. Так, факторинговому обслуживанию не подлежат:

- предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

- предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

- строительные и другие фирмы, работающие с субподрядчиками;

- предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные сделки;

- предприятия, заключившие со своими клиентами долгосрочные контракты и выставляющие счета по завершении отдельных этапов или до осуществления поставок (авансовые платежи);

- предприятия, реализующие набор мелкой продукции в розницу.

Подобные ограничения обусловлены тем, что в указанных случаях фактор-фирме достаточно сложно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований.

Особенности практического применения факторинга. В процессе получения факторинговых услуг поставщик может столкнуться с определенными проблемами.

Зачастую факторинговые компании не хотят покупать долги выборочно, их интересует портфель, который позволяет диверсифицировать риски. Компания, напротив заинтересована в продаже долгов с невысокой вероятностью возврата.

И каким бы привлекательным ни казалось портфельное предложение, оценить его надо самостоятельно. Для этого следует определить среднее количество долгов с низкой вероятностью возврата в общем объеме задолженности и рассчитать выгоду от сотрудничества с фактором [39].

Рассмотрим два варианта возможных решений:

- отдать на факторинг весь портфель;

- отдать фактору лишь долги с низкой вероятностью возврата.

В первом случае факторинговая компания предлагает достаточно выгодные условия. Например, величина комиссии фактору составит 20%. В результате компания может получить 80% суммы долга, что составит 800000 ден. ед. при общей задолженности в 1 000 000 ден. ед. (табл. 6.7).

Таблица 6.7

| Дебиторы | Сумма долга, ден. ед. | Вероятность возврата, % | Комиссия фактору | |

|---|---|---|---|---|

| % | ден.ед. | |||

| 1 | 100 000 | 100 | 20 | 20 000 |

| 2 | 100 000 | 95 | 20 | 20 000 |

| 3 | 100 000 | 95 | 20 | 20 000 |

| 4 | 100 000 | 95 | 20 | 20 000 |

| 5 | 100 000 | 85 | 20 | 20 000 |

| 6 | 100 000 | 30 | 20 | 20 000 |

| 7 | 100 000 | 30 | 20 | 20 000 |

| 8 | 100 000 | 30 | 20 | 20 000 |

| 9 | 100 000 | 20 | 20 | 20 000 |

| 10 | 100 000 | 20 | 20 | 20 000 |

| Итого | 1 000 000 | 200 000 | ||

Во втором случае факторинговая компания, понимая, что ей отдают не весь портфель, а только выборочные долги, скорее всего с низкой вероятностью возврата, объявит повышенный процент за свои услуги — 30% (табл. 6.8).

Оценим выгодность такого предложения. По отданным фактору долгам на сумму 500 000 ден. ед. (6—10 дебиторы) компания получает 350 000 ден. ед. (с учетом комиссии фактору).

По оставшимся дебиторам с учетом вероятности возврата — 470 000 ден. ед. (100 000 × 100% + 100 000 × 95% × 3 +100 000 × 85%).

Итого получается 820 000 ден. ед.

Таким образом, при более высоком проценте комиссии фактору во втором случае сумма возврата по долгам тем не менее может оказаться выше. Это иллюстративный пример, но именно такой должна быть логика при выборе варианта работы с фактором.

Таблица 6.8

| Дебиторы | Сумма долга, ден. ед. | Вероятность возврата, % | Комиссия фактору | |

|---|---|---|---|---|

| % | ден. ед. | |||

| 1 | 100 000 | 100 | 0 | 0 |

| 2 | 100 000 | 95 | 0 | 0 |

| 3 | 100 000 | 95 | 0 | 0 |

| 4 | 100 000 | 95 | 0 | 0 |

| 5 | 100 000 | 85 | 0 | 0 |

| 6 | 100 000 | 30 | 30 | 30 000 |

| 7 | 100 000 | 30 | 30 | 30 000 |

| 8 | 100 000 | 30 | 30 | 30 000 |

| 9 | 100 000 | 20 | 30 | 30 000 |

| 10 | 100 000 | 20 | 30 | 30 000 |

| Итого | 1 000 000 | 150 000 | ||

Иногда дебиторы не желают проводить платежи в адрес факторинговых компаний. При этом они в основном отказываются подписывать уведомления об уступке денежных требований.

Однако закон (ст. 830 ГК РФ) не требует получения подписи дебитора на уведомлении. Довольно часто, особенно если услуги факторинга оказываются кредитными подразделениями банка, клиенту могут установить лимит финансирования, не превышающий его выручку за прошедший период (обычно квартал).

Факторинговые платежи включаются в себестоимость в размере, не превышающем ставки рефинансирования ЦБ РФ увеличенной на 10% (аналогично банковскому кредиту — ст. 269 НК РФ).

Объем уступаемых денежных требований растет из года в год, что свидетельствует о популярности факторинга. Однако, как и любой финансовый инструмент, он имеет не только достоинства, но и недостатки: факторинговые услуги не дешевы; от поставщика требуются определенные усилия и навыки в управлении дебиторской задолженностью, перестройке схем документооборота и в переговорах с фактором.

Управление денежными активами

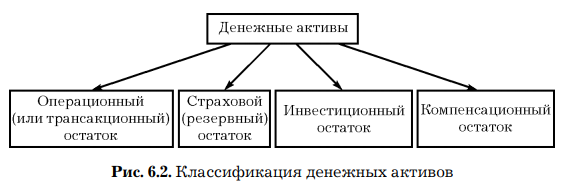

Цель управления денежными активами заключается в определении того минимума (или максимума) средств, который постоянно должен быть в распоряжении фирмы для финансирования ее текущих операций.

Отсутствие необходимой суммы на счетах организации при финансировании сделки не только негативно влияет на ее деловую репутацию, но и может привести к перерасходу средств за счет вынужденного обращения к срочному кредитованию (овердрафту). С другой стороны, денежные средства на расчетных счетах в банках и в кассе не участвуют в обороте и практически не приносят дохода. В связи с этим возникает задача оптимизации денежных активов, исходя из производственной необходимости и экономической целесообразности.

Суть управления денежными активами сводится:

- к оптимизации их остатка, необходимого для осуществления текущей деятельности фирмы;

- синхронизации денежных поступлений и выплат;

- разработке мер по ускорению оборачиваемости денежных активов.

Денежные активы включают:

- денежные активы в национальной валюте (деньги в кассе, на расчетном счете, на специальном счете, в пути);

- денежные активы в иностранной валюте (валютные средства в кассе, на валютных счетах, специальных счетах, в пути);

- резервные средства в форме краткосрочных вложений (краткосрочные депозитные сертификаты, векселя и проч.).

В зависимости от направлений расходования денежных средств и целей формирования их остатков денежные активы классифицируются по группам, представленным на рис. 6.2.

Операционный остаток денежных активов предназначен для закупки сырья, материалов, оплаты труда, уплаты налогов, оплаты услуг и проч., т. е. обеспечивает текущие платежи, связанные с производственно-хозяйственной деятельностью.

Страховой остаток — формируется для страхования риска в связи с несвоевременным поступлением денежных средств от операционной деятельности (неплатежеспособность покупателей, ухудшение конъюнктуры на рынке готовой продукции и проч.).

Инвестиционный остаток — создается с целью краткосрочных финансовых вложений в отдельные сегменты рынка при неблагоприятной конъюнктуре.

Компенсационный остаток — формируется в основном по требованию банка, который осуществляет расчетное обслуживание предприятия. Это постоянная (неснижаемая) сумма средств, которую предприятие должно хранить у себя на расчетном счете в соответствии с условиями соглашения о банковском обслубживании.

Методы оптимизации среднего остатка денежных активов.

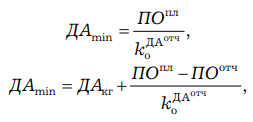

Оптимальным остатком денежных активов считается тот минимум денежных средств, который необходим для расходования в предстоящем году по планируемым операциям:

где ПОпл — платежный оборот, денежные активы в планируемом году (данные берутся из плана доходов и расходов денежных средств);

ДА kоДА отч — коэффициент оборачиваемости денежных активов (в количествах раз) в отчетном году,

где ДАкг — остаток денежных активов на конец года; ПОпл и ПОотч — платежи в плановом и отчетном годах;ДА kоДА отч — коэффициент оборачиваемости денежных активов в отчетном периоде.

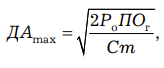

В практике зарубежного финансового менеджмента при оптимизации остатка денежных активов используются наиболее сложные методики, например модель Баумоля.

В соответствии с этой моделью минимальный денежный остаток принимается равным 0, а максимальный (он же является оптимальным) денежный остаток рассчитывается по формуле

где Ро — средняя сумма расхода по обслуживанию одной операции с краткосрочными финансовыми вложениями; ПОг — годовой платежный оборот; Ст — ставка по краткосрочным финансовым вложениям в рассматриваемом периоде (в виде десятичной дроби).

Применение этой модели налагает определенные ограничения:

- платежный оборот в течение года постоянен;

- все денежные резервы хранятся в виде краткосрочных финансовых вложений;

- минимальный остаток денежных активов равен 0.