Управление внеоборотными активами

Сущность, классификация и методы оценки внеоборотных активов

Внеоборотные активы — это имущественные ценности предприятия, многократно участвующие в его производственно-хозяйственной деятельности, приносящие предприятию доход в течение более одного года и переносящие свою стоимость на готовую продукцию постепенно (частями) в течение полезного срока их использования.

В состав внеоборотных активов предприятия входят следующие их элементы (табл. 5.1):

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Внеоборотные активы названы внеоборотными с определенной долей условности. Они являются внеоборотными лишь по отношению к оборотным и только на стадии производства.

Таблица 5.1

| Элементы | Состав |

|---|---|

| Нематериальные активы | Права на объекты интеллектуальной (промышленной) собственности Патенты, лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы Организационные расходы Деловая репутация организации |

| Результаты исследований и разработок | Расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР) |

| Нематериальные поисковые активы | Право на выполнение работ по поиску, оценке месторождений полезных ископаемых и/или разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии Информация, полученная в результате топографических, геологических и геофизических исследований Результаты разведочного бурения Результаты отбора образцов Иная геологическая информация о недрах Оценка коммерческой целесообразности добычи |

| Материальные поисковые активы | Сооружения (система трубопроводов и т. д.) Оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т. д.) Транспортные средства |

| Основные средства | Земельные участки и объекты природопользования Здания, машины, оборудование и другие основные средства Незавершенное строительство |

| Доходные вложения в материальные ценности | Имущество для передачи в лизинг Имущество, предоставляемое по договору проката |

| Финансовые вложения | Инвестиции в дочерние общества Инвестиции в зависимые общества Инвестиции в другие организации Займы, предоставленные организациям (на срок более 12 месяцев) Прочие финансовые вложения |

| Отложенные налоговые активы | Формируются при возникновении вычитаемых временных разниц (ВВР), когда сумма налоговой прибыли по операции больше, чем прибыль по данным бухгалтерского учета |

| Прочие внеоборотные активы | Затраты, связанные с выполнением незавершенных научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР) Стоимость оборудования к монтажу Суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств и проч. затраты не нашедшие своего отражения в указанных статьях |

Внеоборотные активы в своем обороте изменяют свою вещественную первоначальную форму и проходят три стадии:

| I | II | III |

| Приобретение внеоборотных активов (денежная форма) | Потребление в процессе производства (материальновещественная форма) | Возмещение износа (денежная форма в виде амортизационных отчислений на восстановление) |

Период времени, в течение которого совершается полный цикл кругооборота операционных активов, является их сроком службы.

С позиций целенаправленного управления внеоборотными активами их классифицируют по различным признакам (табл. 5.2).

Таблица 5.2

| Классификационный признак | Виды активовЭлементы активов | |

|---|---|---|

| 1. Сфера деятельности организации | Производительные (операционные) | Основные средства Нематериальные активы |

| Инвестиционные | Незавершенное строительство Долгосрочные финансовые вложения Оборудование к монтажу |

|

| Непроизводительные | Объекты социально-бытового назначения | |

| 2. Характер владения внеоборотными активами | Собственные | Принадлежащие предприятию на правах собственности и отражаемые в составе баланса |

| Арендуемые | Временно используемые в деятельности предприятия в соответствии с договором аренды (лизинга), заключенного с их собственником | |

| 3. Форма залогового обеспечения внеоборотных активов | Движимые | Оборудование Транспортные средства Долгосрочные финансовые вложения |

| Недвижимые | Земельные участки Здания, сооружения Передаточные устройства |

1. В зависимости от обслуживания сфер деятельности организации внеоборотные активы подразделяются:

- на производительные (операционные), непосредственно участвующие в производственно-хозяйственной деятельности (основные средства и нематериальные активы);

- инвестиционные (незавершенное строительство, долгосрочные финансовые вложения; оборудование к монтажу);

- непроизводственные (объекты социально-бытового назначения).

2. По характеру владения внеоборотные активы бывают:

- собственные, т. е. принадлежащие предприятию на правах собственности и отражаемые в составе баланса;

- арендуемые — временно используемые в деятельности предприятия в соответствии с договором аренды (лизинга), заключенного с их собственником.

3. По формам залогового обеспечения внеоборотные активы различают:

- движимые (могут быть изъяты из владения в качестве залога при кредитовании — оборудование, транспортные средства, долгосрочные финансовые вложения);

- недвижимые (не могут быть изъяты в форме залога — земельные участки, здания, сооружения, передаточные устройства).

Операционные внеоборотные активы представляют собой наиболее существенную их часть. Эти активы часто называют производительными, так как именно они дают возможность генерировать прибыль, наращивать объемы производства и, в конечном итоге, определяют рыночную стоимость организации, ее производственный потенциал и мощь.

Классификация внеоборотных активов, применяемая в Международных стандартах финансовой отчетности (МСФО), имеет отличия от классификации в отечественном бухгалтерском учете. Здесь основными классификационными признаками являются тип собственности, а также назначение и функциональное использование активов (табл. 5.3).

Таблица 5.3

| Классификационный признак | Вид активов |

|---|---|

| Тип собственности (характер владения) | Собственные Арендуемые |

| По назначению с точки зрения использования в финансовохозяйственной деятельности | Объекты, используемые для собственных нужд Предназначенные для продажи Сдаваемые в операционную аренду Сдаваемые в финансовую аренду (лизинг) Находящиеся в процессе застройки, реконструкции, модернизации |

| По функциональному использованию | Основные средства Нематериальные активы Биологические активы Отсроченные (отложенные) активы по налогу на прибыль Инвестиционная собственность Активы, связанные с разведкой и разработкой месторождений полезных ископаемых Прочие внеоборотные активы |

Структура внеоборотных активов (их состав и количественные пропорции) зависит от сферы деятельности и отраслевой принадлежности организации. В составе внеоборотных активов промышленных предприятий преобладают основные средства;

финансовых компаний, работающих на фондовых рынках — финансовые инструменты; инвестиционных компаний — долгосрочные финансовые вложения; строительных компаний — незавершенное капитальное строительство. Но даже и в рамках одной отрасли структура внеоборотных активов может быть неодинаковой по предприятиям. Она зависит от стадии жизненного цикла компании, созданной технической базы, вложений в инфраструктуру, избранной стратегии развития.

На структуру внеоборотных активов в отраслях пищевой промышленности оказывают влияние такие факторы, как масштабы производства, технологические особенности отрасли, условия заготовки сырья и сбыта готовой продукции, сезонность, уровень концентрации в отрасли, фаза жизненного цикла организации, инвестиционная активность.

О том, как вышеперечисленные факторы определяют состав и структуру внеоборотных активов будет рассмотрено в разд. 5.2 и 5.3.

Методы оценки внеоборотных активов. Оценка активов необходима при определении цены сделки купли-продажи, залоговой стоимости при кредитовании, при определении вкладов в уставный капитал, при реструктуризации организации, подготовке бизнес-планов, переоценке предприятий, определении стоимости пакетов акций, осуществлении эмиссии акций, ликвидации организации и в других случаях.

В зависимости от целей менеджмента применяют следующие виды стоимостных оценок внеоборотных активов:

1. Первоначальная стоимость (цена приобретения плюс стоимость доставки и монтажа).

Учет по первоначальной стоимости позволяет, с одной стороны, узнать величину капитала, авансированного в активы, а с другой — величину амортизации, по которой можно судить о сумме накопленных средств на полное или частичное воспроизводство основных средств. Вместе с тем следует иметь в виду, что первоначальная стоимость основных средств на момент инвентаризации не отражает действительную стоимость актива.

Это объясняется рядом обстоятельств: во-первых, инфляцией, которая присуща всем экономическим системам; во-вторых, несопоставимостью цен на аналогичные активы, вследствие их разновременного приобретения; в-третьих, износом основных средств, различным по технологическим группам.

Поэтому, чтобы избежать стоимостной несопоставимости основных средств, используется показатель восстановительной стоимости.

2. Восстановительная стоимость — это стоимость раннее приобретенного актива в ценах текущего момента.

Переоценка осуществляется на основе разработанных коэффициентов или визуально компетентной экспертной комиссией, состоящей из ведущих сотрудников инженерных, энергетических, механических и строительных служб организации.

3. Полная стоимость — стоимость актива без учета амортизации. Полная стоимость может представлять собой оценку частично по первоначальной, частично по текущей стоимости.

4. Остаточная стоимость — представляет собой разницу между полной стоимостью и начисленным износом (суммой амортизации за фактический срок службы).

По остаточной стоимости оценивают активы при их продаже, передаче с баланса на баланс при разделении бизнеса, банкротстве.

5. Ликвидационная стоимость — стоимость на момент списания полностью изношенного актива (как правило, не превышает 10% от первоначальной или восстановительной стоимости).

По ликвидационной стоимости активы оценивают в случае, когда предприятие прекращает свою деятельность как юридическое лицо. Ликвидационная стоимость соответствует минимальной рыночной цене актива, по которой он может быть продан.

6. Балансовая стоимость — стоимость, отражаемая в разделе баланса «Внеоборотные активы». В настоящее время в практике отечественного учета отражение активов в балансе идет по остаточной стоимости.

Согласно МСФО стоимость внеоборотных активов имеет два вида оценки:

- по первоначальной стоимости;

- по справедливой стоимости.

1. Первоначальная стоимость актива по МСФО включает в себя следующие элементы:

- покупную стоимость, в том числе пошлины и НДС (за вычетом предоставленных торговых скидок);

- прямые затраты по доставке актива к месту назначения и приведению его в рабочее состояние (затраты на подготовку площадки, затраты на доставку и разгрузку, на установку, стоимость профессиональных услуг архитекторов, инженеров и др.);

- предполагаемую стоимость разборки и удаления актива (затраты на демонтаж) и восстановление площадки, на которой он располагался (регулируется МСФО (IAS) 37 «Резервы, условные обязательства и условные активы»). Предполагаемая стоимость демонтажа рассчитывается с учетом дисконта.

2. Справедливая стоимость — это сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами. Эквивалентом справедливой стоимости является рыночная стоимость, которая проявляется в цене сделки.

Цели и этапы управления внеоборотными активами

На первый взгляд кажется, что внеоборотные активы — это сфера интересов главного инженера и подчиненных ему технических служб (механической, энергетической, капитального строительства и производства). С каких же позиций внеоборотные активы могут интересовать финансовые службы?

Цель финансового менеджмента в области внеоборотных активов — обеспечить их своевременное обновление и высокую эффективность использования. Под обновлением активов понимается замена старых образцов техники и технологического оборудования новыми, вновь приобретенными, а также модернизация действующих объектов. В любом случае процесс обновления связан с инвестированием капитала и выбором источников финансирования. От своевременного обновления основных средств зависят показатели эффективности их использования (фондоотдача, фондорентабельность, коэффициент загрузки, коэффициент износа, коэффициент интенсивного использования), которые напрямую влияют на конечные результаты деятельности организации, такие как прибыль, рентабельность, уровень затрат. Если высоки темпы обновления и возрастная структура внеоборотных активов подтверждает это, а показатели эффективности их использования падают, проблема — в менеджменте.

Управление внеоборотными активами является частью стратегии экономического развития организации и включает в себя следующие этапы:

- Анализ внеоборотных активов в текущем периоде (по темпам роста, темпам обновления, степени износа, показателям эффективности).

- Оптимизация объема и состава операционных внеоборотных активов (в зависимости от стратегических установок и тактических задач).

- Обеспечение своевременного обновления операционных внеоборотных активов.

- Разработка мероприятий по повышению эффективности использования внеоборотных активов.

- Обоснование источников финансирования внеоборотных активов.

Анализ внеоборотных активов в текущем периоде и последующих дает представление о потенциальных возможностях предприятия с точки зрения наращивания объемов выпуска, обновления ассортимента, сокращения затрат и прочее.

Так, например, если темпы прироста и обновления основных средств низкие, а коэффициент износа значительный (более 60%), то поддерживать достаточный уровень конкурентоспособности продукции практически невозможно.

Снижение доли основных средств в активах указывает на замедление инвестиций в производство, которое может быть следствием отсутствия конкуренции в отрасли. Так, например, рынки сигарет, соков, кофе, каждый из которых контролируется небольшой группой крупных компаний, имеют отрицательную динамику по доле основных средств в активах. Особенно это касается табачного сектора, где основные инвестиции были сделаны на этапе раздела рынка между крупнейшими табачными корпорациями BAT, Philip Morris, JTI и Gallaher в 1990-х гг.

Наоборот, развитие конкуренции, проникновение на внутренний рынок иностранных корпораций заставляют отечественных производителей модернизировать свою техническую базу, вкладывая существенные средства в обновление внеобортных активов. Лидерами по росту стоимости основных производственных фондов в пищевой и перерабатывающей промышленности за последние 10 лет стали масложировая, плодоовощеконсервная, парфюмерно-косметическая отрасли.

Анализ структуры как в разрезе основных средств, так и в разрезе внеоборотных активов в целом тоже дает возможность делать прогнозы.

Различают производственную, технологическую и возрастную структуры основных средств.

Производственная структура характеризуется соотношением активной и пассивной составляющих основных средств. Преобладание активной части основных средств в их составе свидетельствует о том, что наибольший удельный вес технологического оборудования участвует в производственном процессе, а следовательно, в генерации прибыли. Относительно большой удельный вес пассивной части основных средств может косвенным образом указывать на существенные постоянные затраты, связанные с содержанием и эксплуатацией зданий, сооружений, транспортных средств, т. е. непроизводительных активов.

Однако следует помнить, что на технологическую структуру основных средств влияет специфика отрасли. Так, например, для предприятий, тяготеющих к источникам сырья (сахарных, маслоэкстракционных, мукомольно-крупяных, спиртовых, соляных, заводов по добыче минеральной воды), характерен большой удельный вес сооружений, передаточных устройств, силовых машин и оборудования, транспортных средств. Это объясняется тем, что предприятия первичной переработки сырья сами занимаются производством электроэнергии, тепла, пара, водоснабжением, имеют собственные очистные и канализационные сооружения. Предприятия, расположенные в местах потребления их продукции, преимущественно в городах (хлебокомбинаты, кондитерские и макаронные фабрики, пивобезалкогольные и ликероводочные заводы), имеют централизованное тепло-, энерго- и водоснабжение и лишь в случае его отсутствия создают свои вспомогательные цехи и службы. Для таких предприятий характерен большой удельный вес зданий.

Удельный вес активной части основных средств может варьировать в пределах одной и той же отрасли и зависеть от размеров предприятия, его организационно-правовой формы, целей бизнеса, финансовой политики, прогрессивности технологий, инвестиционных возможностей. На современных предприятиях удельный вес активной части основных средств доходит до 80% в их общей стоимости.

Технологическая структура основных средств свидетельствует о «разбросе» их по видам производств или подразделениям (основное производство, вспомогательное, обслуживающее хозяйства). Анализ технологической структуры основных средств необходим для того, чтобы не допускать сосредоточения производительных активов в нерентабельных производствах и не нарушать соответствия между фактическим наличием и потребностью в них различных подразделений (основных цехов, складских помещений, ремонтно-механических мастерских, транспортных и энергетических хозяйств).

Чтобы определить возрастную структуру основных средств, все технологическое оборудование подразделяют на возрастные группы в зависимости от реального срока службы — до 5 лет, до 10 лет, до 15 лет, до 20 лет, до 25 лет, свыше 25 лет и определяют процентное их соотношение. Если, например, по расчетам 70% технологического оборудования имеет срок фактической эксплуатации свыше 15 лет, то возможностей выжить в условиях жесткой конкуренции у такого предприятия мало; другие перспективы могут быть у предприятия, если 70% его технологического оборудования имеет возраст до 5 лет. В этом случае не только физический ресурс оборудования велик, но и его технические параметры соответствуют современным стандартам и позволяют выпускать конкурентоспособную продукцию.

Оптимизация объема и состава операционных внеоборотных активов исходит из целей предприятия. Увеличение объема выпуска, обновление ассортимента, перепрофилирование производства, повышение технического уровня, экономия материальных ресурсов, расширение масштабов деятельности, другими словами, все то, что направлено на создание конкурентных преимуществ бизнеса и увеличение его стоимости, требует соответствующего технического и технологического обеспечения.

Возможности своевременного обновления операционных внеоборотных активов зависят от объемов и доступности финансовых ресурсов. Мероприятия, связанные с этим процессом, включают в себя: разработку амортизационной политики в соответствии с интенсивностью обновления; выбор наиболее эффективных форм обновления — полное или частичное; определение стоимости обновления по группам активов; сопоставление вариантов обновления — покупка средства или лизинг.

Разработка мероприятий по повышению эффективности использования внеоборотных активов — важный этап в политике управления внеоборотными активами. Повышение отдачи уже накопленного технического потенциала дает возможность экономить собственные финансовые ресурсы, что немаловажно с точки зрения создания конкурентных преимуществ своему продукту.

Важнейшими показателями использования внеоборотных активов являются их рентабельность и оборачиваемость.

Рентабельность внеоборотных активов:

| RВА = | Пч |

| ВА |

где Пч — чистая прибыль; ВА — среднегодовая (средняя) стоимость внеоборотных активов; Пдо н/о — прибыль до налогообложения.

Оборачиваемость внеоборотных активов (КоBA)

| КоBA = | Bp |

| ВА |

где Bp — выручка от реализации.

С учетом того, что доля основных средств в стоимости внеоборотных активов составляет от 70 до 90% (в зависимости от отраслевой специфики ведения бизнеса, технологических особенностей производств, инвестиционных возможностей и фазы жизненного цикла организации), на уровень вышеназванных показателей значительное влияние оказывает эффективность использования основных средств, или основных производственных фондов.

Оценить эффективность использования основных средств можно с помощью следующих показателей:

- фондоотдача;

- фондоемкость;

- фондовооруженность;

- коэффициент использования производственной мощности;

- съем продукции с единицы ведущего оборудования или его технологической площади (например, с 1 м2 пода хлебопекарной печи);

- съем продукции с 1 м2 производственной площади.

Фондоотдача fо — это обобщающий показатель использования основных средств — определяется как отношение годового объема продаж (выручка от реализации) продукции к среднегодовой стоимости основных средств:

| fо = | Bp |

| Фо |

где Фо — среднегодовая стоимость основных фондов.

Показатель фондоотдачи позволяет руководству определить величину отдачи в виде выручки с одного рубля стоимости основных средств.

Фондоемкость (fe) продукции есть величина, обратная показателю «фондоотдача». Она определяется следующим образом:

| fe = | Фо |

| Bp |

Фондоемкость показывает, какая сумма в одном рубле выручки приходится на капитал, авансированный в основные средства. Это очень важный показатель с точки зрения оценки эффективности капиталовложений в производство. Например, снижение фондоемкости продукции при росте или постоянстве выручки от реализации указывает на экономию капиталовложений.

Фондовооруженность fв труда — это отношение стоимости основных средств к среднесписочной численности работников Чспис

| fв = | Фо |

| Чспис |

Показатель «фондовооруженность труда» характеризует технические и технологические возможности предприятия.

Однако при неизменном уровне или снижении производительности труда рост показателя фондовооруженности указывает на неэффективное использование основных средств или на высокую долю непроизводительного или неустановленного оборудования в составе внеоборотных активов.

Показатель фондоотдачи связан с производительностью труда и фондовооруженностью следующей зависимостью:

| fв = | ПТ |

| fв |

где ПТ — производительность труда.

Влияние производительности труда и фондовооруженности на эффективность использования основных средства фондоотдачи рассмотрим на примере ОАО «Маргариновый завод» (табл. 5.4).

Таблица 5.4

| >Показатель | Предыдущий год | Отчетный год | Изменения | |

|---|---|---|---|---|

| абс. ед. | % | |||

| Выручка (Вр), тыс. руб. | 26 162 | 31 670 | +5508 | 121,0 |

| Среднесписочная численность работников (Чспис), чел. | 265 | 258 | –7 | 0,97 |

| Производительность труда одного работника (ПТ), тыс. руб./чел. | 98,7 | 122,8 | +24,1 | 124,4 |

| Среднегодовая стоимость основных средств (Фо), тыс. руб. | 19 605 | 33 540 | +13 935 | 171,0 |

| Фондовооруженность одного работника (fв), тыс. руб./чел. | 74,0 | 130,0 | +56 | 176,0 |

| Фондоотдача (fо), руб./руб. | 1,33 | 0,94 | –0,39 | 69,2 |

Если в формулу (5.6) подставить соответствующие цифры, то результаты будут следующими:

fо баз = 98.7 / 74.0 = 1.33

fо отч (пт) = 122.8 / 74.0 = 1.66

fо отч = 122.8 / 130 = 0.94

где fо баз — фондоотдача в базисном периоде (предыдущем);

fо отч (пт) — фондоотдача в отчетном периоде с учетом роста производительности труда;

fо отч — фондоотдача в отчетном периоде с учетом обоих факторов.

Рост производительности труда способствовал увеличению фондоотдачи на 0,33 руб. (1,66 – 1,33), а рост фондовооруженности одного работника привел к снижению фондоотдачи на 0,72 руб. (1,66 – 0,94). Таким образом, общее снижение фондоотдачи составило 0,39 руб. (0,72 – 0,33).

Из расчетных данных табл. 5.4 видно, что, несмотря на положительную динамику всех показателей, фондоотдача уменьшилась (–0,39 руб.); налицо факт снижения эффективности использования основных средств.

В чем может быть причина? Возможно, увеличение стоимости основных производственных фондов произошло вследствие прироста их пассивной части или тех средств из активной части, которые не привели к увеличению мощности (например, упаковочного оборудования). Чтобы ответить на этот вопрос, факторный анализ фондоотдачи дополняется не только структурным анализом отчетности, но и более расширенным набором показателей, входящих в анализ.

Если остатки готовой продукции на складах предприятий значительны, то фондоотдачу правильнее рассчитывать не по выручке от реализации, а по товарной продукции. Нереализованные остатки могут свидетельствовать о нерациональной товарной, ассортиментной, ценовой политике, низком качестве готовых изделий, просчетах маркетологов и т. д., в то время как активная часть основных средств работала с максимальной загрузкой. Поэтому во внутрифирменном анализе фондоотдачи следует дополнительно учитывать такие факторы, как средняя цена на готовую продукцию, удельный вес активной части основных фондов, уровень использования производственной мощности.

Рассмотрим анализ влияния факторов на показатель фондоотдачи, выполненный методом цепных подстановок, на примере следующей типовой задачи.

Пример. Определите степень влияния отдельных факторов на изменение фондоотдачи, используя данные табл. 5.5.

Таблица 5.5

| Показатель | Год | Отчетный год к базисному (индекс) | |

|---|---|---|---|

| базисный | отчетный | ||

| Объем производства товарной продукции (Q), тыс. руб. | 20 000 | 27 000 | 1,350 |

| Среднегодовая стоимость основных производственных фондов (Фо), тыс. руб. | 5000 | 6000 | 1,200 |

| Объем продукции в натуральном выражении (q), тыс. т | 100 | 125 | 1,250 |

| Производственная мощность за период (N), тыс. т | 120 | 140 | 1,167 |

| Среднегодовая численность рабочих (Чр), чел. | 1200 | 1350 | 1,125 |

| Среднегодовая численность промышленнопроизводственного персонала (ППП) Ч, чел. | 1400 | 1560 | 1,114 |

По вышеприведенным формулам рассчитаем величину каждого фактора, влияющего на фондоотдачу, для обоих периодов и заполним табл. 5.6.

Таблица 5.6

| Факторы, влияющие на фондоотдачу | Год | Отчетный год к базисному (индекс) | |

|---|---|---|---|

| базисный | отчетный | ||

| Средневзвешенная стоимость (цена) единицы продукции Q/q, тыс. руб. | 200 | 216 | 1,080 |

| Уровень использования производственной мощности q/N | 0,833 | 0,893 | 1,072 |

| Величина производственной мощности на одного рабочего N/Чp, т/чел. | 100 | 103,7 | 1,037 |

| Удельный вес рабочих в численности промышленнопроизводственного персонала Чр/Ч | 0,857 | 0,865 | 1,009 |

| Фондовооруженность труда в расчете на одного работающего Фо/Ч, руб./чел. | 3571,4 | 3846,2 | 1,077 |

| Величина, обратная фондовооруженности труда Ч/Фо, чел./руб. | 0,00028 | 0,00026 | 0,928 |

| Фондоотдача Q/Фо, руб. | 4 | 4,5 | 1,125 |

Методом последовательной подстановки определяем размеры прироста (+) или снижения (–) фондоотдачи в отчетном периоде по сравнению с базисным в зависимости от изменения отдельных факторов:

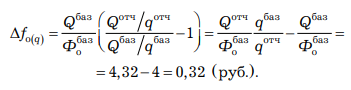

1. Влияние средневзвешенной стоимости (цены) единицы продукции на уровень фондоотдачи:

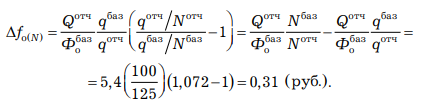

2. Влияние степени использования производственной мощности на уровень фондоотдачи:

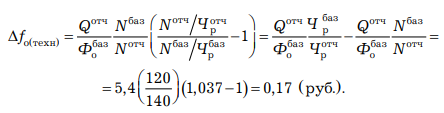

3. Влияние величины производственной мощности в расчете на одного рабочего (степени технической оснащенности одного рабочего) на уровень фондоотдачи:

4. Влияние удельного веса рабочих в численности промышленно-производственного персонала (ППП) на уровень фондоотдачи:

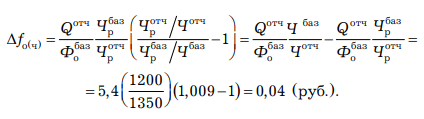

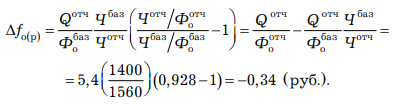

5. Влияние величины, обратной фондовооруженности труда, на уровень фондоотдачи:

Совокупное влияние перечисленных факторов на уровень фондоотдачи составляет 0,5 руб. (4,5 – 4,0) (табл. 5.7).

Таблица 5.7

| Факторы, влияющие на изменение уровня фондоотдачи | Прирост (+) или понижение (–) фондоотдачи в отчетном периоде по сравнению с базисным, руб. |

|---|---|

| Средневзвешенная стоимость единицы продукции | +0,32 |

| Уровень использования производственной мощности | +0,31 |

| Величина производственной мощности в расчете на одного рабочего | +0,17 |

| Удельный вес рабочих в численности промышленно-производственного персонала | +0,04 |

| Величина, обратная фондовооруженности труда | –0,34 |

| Итого | +0,50 |

Как видно из расчетов, все факторы в той или иной мере способствовали росту фондоотдачи. Это обеспечивалось в основном за счет перевооружения основного производства, выразившегося в увеличении размера мощности на одного рабочего, повышении уровня использования производственной мощности и улучшении структуры ассортимента продукции, что сказалось на росте средней цены. Исключение составило повышение фондовооруженности труда на 7,7%.

Последнее, являясь предпосылкой увеличения эффективности производства в будущем, создало видимость снижения фондоотдачи.

Данным методом можно воспользоваться для анализа изменения фондоотдачи в зависимости и от других факторов, включаемых в формулы при их построении.

Поскольку управленческие решения относительно внеоборотных активов носят, как правило, стратегический характер, они требуют тщательного аналитического обоснования в силу следующих причин: во-первых, процесс воспроизводства внеоборотных активов связан с инвестициями, т. е. существенными денежными вложениями, которые не всегда имеются в распоряжении организации; во-вторых, отдача от вложенных средств возможна не сразу (если процесс инвестирования связан с новым строительством, реконструкцией, техническим перевооружением, то срок окупаемости средств может растянуться на годы), а это означает, что длительное время высоколиквидные активы — денежные средства — будут «омертвлены» в неработающих активах; в-третьих, в подавляющем большинстве случаев под инвестиции привлекаются заемные средства, а потому необходимы обоснование структуры источников капитала, оценка стоимости их обслуживания и аргументация для потенциальных инвесторов; в-четвертых, увеличение стоимости основных производственных фондов приводит к снижению фондоотдачи на период их освоения и достижения ими запланированной мощности, вследствие чего может возникнуть иллюзия неэффективного их использования.

Источники финансирования внеоборотных активов и их обоснование

Условия обновления внеоборотных активов, а также их прирост связаны с инвестированием средств. Процесс инвестирования порождает проблему финансирования, т. е. необходимость обоснования и выбора источников капиталовложений.

Традиционно считается, что финансирование обновления (прироста) внеоборотных активов возможно за счет:

- собственных источников (нераспределенная прибыль, эмиссия акций, амортизация);

- долгосрочных кредитов и займов (банковские кредиты, облигационный заем);

- гибридного (смешанного) финансирования.

Выбор источников долгосрочного финансирования зависит от многих факторов, таких как организационно-правовая форма предприятия, доходность и масштабы бизнеса, доступность кредитов, возможности дополнительной эмиссии ценных бумаг.

Собственный капитал компании является важнейшей составляющей среди источников финансирования. Даже если он не инвестируется в развитие непосредственно, то может служить гарантией возврата средств кредиторам и выступать в качестве имущественного залога. Кредитные организации предоставляют предприятию заемные средства при соблюдении им условия финансовой устойчивости, которое достигается при равном соотношении собственных и заемных средств в пассиве баланса.

На начальном этапе жизненного цикла организации к собственным источникам финансирования относится только уставный (складочный) капитал, сформированный за счет взносов учредителей общества. В процессе успешной производственно-хозяйственной деятельности организации собственный капитал прирастает за счет накапливаемой (нераспределенной) прибыли, дополнительной эмиссии ценных бумаг, амортизации.

Прибыль, генерируемая в результате деятельности организации, подразделяется на две части:

- накапливаемую (капитализируемую);

- потребляемую.

Накапливаемая часть прибыли представлена в балансе организации нераспределенной прибылью, потребляемая часть — резервным капиталом (фондами).

Нераспределенная прибыль предназначена для инвестирования во внеоборотные активы. За счет резервного капитала формируются резервные фонды, имеющие строго целевое назначение (покрытие убытков, погашение облигационных займов, выкуп и эмиссия ценных бумаг).

Если накопленной прибыли недостаточно для целей инвестирования, то уже функционирующие фирмы могут прибегнуть к новой эмиссии акций. Чаще всего к дополнительной эмиссии обращаются в случае сложностей получения кредита или вообще его недоступности для фирм (нет кредитной истории, низкая ликвидность, неустойчивое финансовое положение). Дополнительная эмиссия имеет определенные преимущества перед долгосрочным заимствованием: во-первых, продажа акции не только увеличивает капитал, но увеличивает собственный капитал, влияет положительно при этом на финансовую устойчивость и кредитоспособность; во-вторых, по акциям можно не выплачивать дивиденды, в то время как проценты по кредиту обязательны к уплате.

Недостатки, связанные с дополнительной эмиссией акций, заключаются в том, что:

- продажа акций вовлекает в менеджмент и контроль над деятельностью организации новых лиц:

- новые акционеры получают также доступ к распределению прибыли;

- издержки размещения обыкновенных акций очень высоки;

- цена акций после дополнительного размещения обычно падает, так как снижается доходность одной акции в связи с увеличением их количества.

Закрытые и открытые акционерные общества имеют разные возможности по привлечению новых источников финансирования посредством эмиссии акций. Поскольку ЗАО могут распространять свои акции среди ограниченного круга лиц, сумма привлекаемых средств невелика, поэтому ЗАО редко прибегают к дополнительной эмиссии ценных бумаг. Одним из возможных способов увеличения собственного капитала для ЗАО является преобразование его в ОАО вследствие публичного размещения акций. Для малых фирм публичное размещение акций неприемлемо, так как для них затраты на эмиссию несопоставимы с дополнительно привлекательным капиталом.

Начисление амортизации по эксплуатируемым активам (основным и нематериальным) предполагает ее накапливание и использование на их восстановление. При централизованоплановой системе хозяйствования для подобных целей на предприятиях создавался «фонд накопления» за счет отчислений от чистой прибыли и части амортизационных отчислений.

В современных российских условиях создание таких фондов не регламентируется нормативными документами; большинство отечественных предприятий амортизационные отчисления фактически используют не на цели восстановления, а на текущее потребление. Это вызвано тем, что накапливаемые суммы с течением времени обесцениваются, к тому же их величина незначительна по сравнению с затратами на обновление.

К источникам долгосрочного заимствования относятся банковские кредиты и облигационные займы. Особенность долгосрочных кредитов в том, что они выдаются на срок более года.

В отличие от собственного капитала заемный капитал подлежит возврату и предоставляется на платной основе. Условия кредитования оговариваются в кредитном договоре и характеризуются сроками и схемой погашения займа, видом и размером процентной ставки за кредит, возможностью реструктуризации долга в случае изменения обстоятельств, валютой кредита.

Увеличение доли заемного капитала в источниках финансирования оправданно до тех пор, пока его стоимость (проценты по кредиту) не превышают норму прибыли на привлекаемый капитал. В противном случае возникает финансовый риск, связанный с невозможностью расплатиться за кредит.

Банковский кредит — это разновидность займа, при котором в роли кредитора выступает банк или иная кредитная организация. Данный вид заемного финансирования наиболее распространен среди организаций различных форм собственности.

Ограничениями в получении банковских кредитов являются:

а) их относительно высокая стоимость;

б) необходимость гарантированного и залогового обеспечения; иногда сумма залога составляет 200—300% от суммы займа в зависимости от степени ликвидности активов, передаваемых в залог;

в) неустойчивое финансовое положение кредитуемой организации;

г) строго целевое использование кредитных средств, что отслеживается представителями банка.

Данные ограничения вызваны повышенной рискованностью долгосрочного кредитования российских предприятий в условиях экономической нестабильности и финансового неблагополучия последних.

Облигационный заем как источник долгосрочных инвестиций обладает некоторыми преимуществами перед эмиссией долевых ценных бумаг:

- эмиссия облигаций обходится дешевле эмиссии акций;

- сумма занимаемых средств может быть достаточно большой за счет привлечения не только банков, но и мелких кредиторов;

- срок погашения облигаций может быть длительным (от 10 до 40 лет);

- проценты за пользование долговым источником включаются в затраты и выплачиваются из доналоговой прибыли, тогда как дивиденды по акциям — из чистой прибыли;

- купоны по облигациям выплачиваются не ежемесячно как процент по кредиту, а раз в квартал, полгода, год;

- облигационный заем в отличие от кредита не требует залога.

Однако за эти преимущества эмитентам приходится переплачивать, особенно если речь идет о компаниях «третьего эшелона». К компаниям такого рода относятся те, которые малоизвестны на фондовом рынке; работают в рискованных отраслях; имеют проблемные финансовые показатели и небольшие объемы производства. Чтобы эмиссию таких компаний раскупили, доходность их облигаций должна быть выше, чем у проверенных рынком компаний-аналогов (иногда выше на 3—4% в первые 12 месяцев размещения).

Максимальный размер займа определяется по той же методике, которую используют банки для оценки кредитоспособности своих заемщиков. Инвесторы прежде всего обращают внимание на соотношение общего долга и прибыли до налогообложения (оно должно быть не более чем трех-, четырехкратным) и на коэффициент покрытия прибылью кредитных процентных расходов по займам. Прибыль должна быть больше процентов по займам в 5—10 раз. Для эмитента-дебютанта объем займа составляет не более 20—25% от выручки и не должен быть выше уставного капитала.

Помимо этого, чистых активов у эмитента должно быть больше, чем эмиссия совместно с купонными платежами. Это ограничение не распространяется на компании, имеющие поручителей, чьи собственные средства учитываются в совокупности с чистыми активами.

Важнейшая характеристика облигационного займа — доходность. Она определяется в первую очередь купонной ставкой, которую эмитенты платят держателям облигаций в конце каждого купонного периода. Если облигации пользуются спросом, т. е. цена выше капитала, то эмитенты могут на следующие 12 месяцев понизить купонную ставку и инвесторы с этим согласятся. Облигации считаются высоколиквидными, если ежемесячный объем торгов составляет не менее 10—20% от объема займа.

Компания-эмитент может разными способами повлиять на параметры займа, сделав его наиболее выгодным для себя. Так, снизить издержки по обслуживанию уже сделанного дорогого займа можно за счет досрочного его погашения. Делается это так: эмитент намеренно устанавливает на период, следующий за офертой (публичным объявлением погашения займа), непривлекательную ставку, тем самым вынуждая держателей бумаг вернуть их компаниям для досрочного погашения.

Такой путь использовала соковая компания «Нидан-фудс».

Заем в 500 млн руб. под купонную ставку 12,5% оказался невыгодным, так как компании удалось привлечь кредит под 10% годовых. Имея достаточно наличности в своих активах и хорошую выручку, компания объявила о том, что следующая купонная ставка составит 2% годовых, рассчитывая, что к досрочному погашению будет предъявлен весь выпуск. Восполнить в обороте 500 млн руб., которые пойдут на досрочное погашение, руководство планировало третьим займом в 1,3 млрд руб.

Однако для большинства компаний главная задача заключается не в рефинансировании долга, а в том, чтобы удержаться на рынке и свести к минимуму долю возврата по оферте.

Оферта (лат. offero — предлагаю) — это предложение совершить сделку или заключить договор. Публичная оферта — обязательство, которое было сделано публично — на сайте, в газете или другом документе. Обязательство является юридическим и должно быть выполнено; нарушение обязательства, как правило, влечет за собой судебное разбирательство.

Наряду с основной целью эмиссии облигаций — увеличением финансовых ресурсов, преследуется очень важная для эмитента задача — обеспечить ему публичность, биржевую историю, которые впоследствии повысят инвестиционную привлекательность компании и позволят снижать купонные ставки на облигации.

Под облигацией понимается ценная бумага, свидетельствующая о том, что ее держатель предоставил заем эмитенту этой бумаги. Основные параметры облигации:

- номинальная цена;

- выкупная ценна;

- дата погашения;

- норма доходности (купонная процентная ставка);

- дата выплаты процентов.

В экономически развитых странах более 50% всех частных инвестиций имеют свои источники облигаций, в то время как за счет выпуска акций финансируется лишь 5%. В условиях российской экономики данный вид долгосрочного заимствования под прирост активов не развит в силу низкой платежеспособности, кредитоспособности заемщика и недоверия к нему со стороны кредиторов.

Гибридное (смешанное) финансирование включает в себя такие финансовые инструменты, которые в зависимости от обстоятельств могут быть отнесены как к собственному, так и заемному капиталу. Это:

- привилегированные акции;

- производные ценные бумаги.

- финансовый лизинг

Привилегированные акции в силу фиксированности дивиденда и приоритетности его выплаты по отношению к простым акциям, их обеспеченности (количество привилегированных акций лимитировано) могут быть отнесены к инструментам заимствования. В то же время привилегированные акции, так же как и обыкновенные, подтверждают право собственника на его владение частью имущества компании, т. е. являются долевыми ценными бумагами и могут быть отнесены к собственным источником финансирования.

К производным ценным бумагам обычно относят свопы, опционы, конвертируемые ценные бумаги, фьючерсные и форвардные контракты.

Своп — это контракт на обмен предстоящими потоками.

Различают валютные и кредитные свопы.

Валютный своп дает возможность обменяться денежными потоками в разных валютах, т. е. получать займы в необходимой валюте независимо от того, в каком валютном пространстве работает фирма.

Кредитный своп заключается в обмене платежами, заключенными на условиях твердой и плавающей ставок.

Примером кредитного свопа может быть своп «долг на акции». Кредиторы могут отказаться от своих претензий или их части в обмен на акции, т. е. долю собственности. Если в результате снижения расходов на обслуживание долга и прочих реорганизационных мер положение фирмы улучшится, то стоимость ее акций возрастет и может превысить сумму долга, который кредиторы ей простили.

Опцион — это ценная бумага, дающая право ее владельцу изменить изначально установленные условия. Опционы могут быть «встроены» в проекты (реальные опционы) или в ценные бумаги — акции и облигации. Например, владелец облигаций может иметь опцион на их погашение или возможность обменять их на другие ценные бумаги. Сам опцион не налагает на компанию никаких обязательств, но придает гибкость решениям. Поскольку возможность внесения изменений повышает стоимость актива, опцион сам обладает стоимостью и относится к разряду ценных бумаг.

Варрант — это опцион, дающий право его владельцу покупать другие ценные бумаги компании. Часто варранты продаются в комплекте с облигациями или привилегированными акциями. Это значит, что их владелец имеет право купить обыкновенные акции этой же компании. Например, фирма выкупает облигации с варрантом на покупку обыкновенных акций по определенной цене в течение 5 лет. Варранты как обычные опционы могут быть проданы отдельно от ценных бумаг. Ценные бумаги с варрантами имеют обычно меньшую процентную ставку, так как предоставляют их владельцам дополнительные условия.

Конвертируемые ценные бумаги — это облигации и привилегированные акции, которые могут быть обменены на обыкновенные акции. В этом случае их владелец превращается из кредитора в собственника. Чем же конвертируемые облигации отличаются от варранта? Конвертируемая облигация содержит в себе опцион, допускающий ее обмен на обыкновенную акцию. Здесь опцион неотделим от облигации, они продаются вместе. Варранты могут продаваться отдельно — часто банками, как плата за услуги.

Форвардный контракт — это соглашение купить или продать актив по заранее установленной цене.

Фьючерсы — это форвардные контракты, торговля которыми осуществляется на биржах.

Конвертируемые облигации, или облигации с варрантами, выпускают чаще всего рискованные компании. Эти финансовые инструменты позволяют защитить себя как кредитора в случае неудачи в бизнесе и, наоборот, разделить успех и стать совладельцем компаний. Основные эмитенты производных бумаг — страховые компании, пенсионные фонды, банки, паевые фонды.

Если компания планирует первичное размещение акций, выпуск рублевых или еврооблигаций, то период подготовки к этому процессу занимает от трех до девяти месяцев. Возникает разрыв в денежных потоках. В этом случае оправданно бриджфинансирование. Бридж-финансирование — это краткосрочное финансирование (обычно 6 месяцев) под будущую публичную сделку. Можно сказать, что бридж-финансирование это краткосрочный кредит под долгосрочный источник финансовых ресурсов. К бридж-финансированию прибегают кредитные компании по согласованию с банковским организатором размещения. Бридж-финансирование — это своеобразный финансовый мост, который необходим компании до момента привлечения средств из более долгосрочных источников. Бриджкредит может быть оформлен с помощью простых векселей.

Как правило, данный вид кредитования предоставляют банки и инвестиционные фонды, заинтересованные в сделке.

Риск того, что деньги будут выделены под сделку, которая может не состояться, очень велик.

Финансовый лизинг представляет собой форму долгосрочного кредитования активов за счет средств лизинговой компании. По своей сущности лизинг сочетает в себе свойства кредита и аренды.

Лизинг как нетрадиционный метод финансирования обновления внеоборотных активов

Альтернативой покупки оборудования за счет собственных или заимствованных средств является лизинг.

Лизинг — это временное пользование имуществом, предполагающее серию фиксированных платежей.

Лизинг отличается от аренды только объектами пользования. Понятие «лизинг» применяется по отношению к активной части основных средств — технологическому оборудованию, транспорту, вычислительной технике; понятие «аренда» более уместно по отношению к недвижимому имуществу — складским помещениям, офисным зданиям, гаражам, ангарам, терминалам и проч.

Основными параметрами лизинговой сделки являются:

- размер авансового платежа;

- сроки сделки;

- метод начисления амортизации;

- балансовая стоимость средства;

- порядок выкупа лизингового имущества;

- правила начисления платежей;

- стоимость услуг лизинговой компании.

Средний размер авансового платежа обычно составляет от 13 до 15% от покупной цены имущества. Чем меньше размер аванса, тем дороже обходится оплата договора.

Срок лизинга чаще всего зависит от срока амортизации имущества. На момент заключения лизинговой сделки он не должен превышать 80% нормативного срока эксплуатации объекта. Например, оборудование с нормативным сроком службы 10 лет не может быть передано в лизинг на период более 8 лет.

Срок действия договора может быть до 1 года (операционный лизинг) или более года (финансовый лизинг).

Действующее законодательство предусматривает два способа начисления амортизации: линейный и ускоренный. При линейном способе начисления финансовая нагрузка по договору распределяется равномерно по всему сроку лизинга; при ускоренном способе основная часть платежей приходится на начальные стадии договора. Это дает возможность сэкономить на общей стоимости услуг. Если большая часть стоимости имущества погашается амортизационными отчислениями на начальном этапе сделки, то лизингодатель может пересмотреть стоимость сделки в сторону уменьшения.

Арендуемое имущество может учитываться либо на балансе лизингополучателя (финансовый лизинг), либо на балансе лизингодателя (операционный лизинг). Во втором случае лизингополучатель экономит на налогах.

Условия лизинговой сделки предполагают право выкупа арендуемого имущества до окончания договора. Лизинговый договор может содержать в себе опцион на отмену (операционный лизинг), т. е. досрочное расторжение сделки в силу изменившихся обстоятельств. При этом технические средства возвращаются лизингодателю по заранее оговоренной цене.

Начисление лизинговых платежей и их оплата могут быть равномерными (ежемесячно, ежеквартально, ежегодно) и неравномерными — с учетом отсрочек по оплате лизинговых платежей.

Стоимость услуг лизинговой компании (лизинговый платеж) — это базовый элемент для определения эффективности сделки; чем ниже стоимость услуг, тем выгоднее сделка.

Существуют две методики определения лизингового платежа:

- установление фиксированного платежа;

- установление процентного платежа.

Фиксированный платеж включает:

- амортизационные отчисления от стоимости арендуемого оборудования;

- плату за пользование заемными средствами, привлекаемыми для проведения лизинговой операции;

- сумму комиссионного вознаграждения лизингодателю;

- плату за дополнительные услуги лизингодателя (командировочные расходы, консультации по эксплуатации оборудования, расходы на рекламу);

- страховой взнос.

Процентный платеж — исчисляется исходя:

- из объема реализации продукции, произведенной на арендуемом оборудовании;

- суммы прибыли, полученной от реализации данной продукции.

Ориентиром при расчете процентного платежа является процентная ставка за кредит, который фирма-лизингополучатель взяла в банке под данный вид актива в случае его покупки.

Различают операционный и финансовый лизинг.

Операционный лизинг — это краткосрочный вид аренды с возможным опционом на отмену. Активы, переданные в лизинг, принадлежат лизингодателю. Он же, как правило, принимает на себя техническое обслуживание, ремонт, страхование и обязательства по уплате налога на имущество, а также риски, связанные с владением этим имуществом. Операционный лизинг предполагает обязательный возврат арендуемого имущества владельцу после окончания срока действия лизингового соглашения. Общая сумма арендных платежей не покрывает затрат лизингодателя на приобретение активов для последующей передачи в лизинг. Поэтому операционный лизинг является краткосрочным видом аренды, и лизингодатель имеет возможность сдавать активы в лизинг неоднократно. Однако, что касается технического оборудования, которое привязывается к конкретному сроку и в этом смысле является уникальным, а следовательно, малоликвидным, то по отношению к нему применяется финансовый лизинг. Операционный лизинг удобен для транспортных и технических средств.

Финансовый лизинг — это один из вариантов финансового кредита. Суть операции в том, что лизингодатель по заказу будущего лизингополучателя приобретает основные средства для дальнейшей передачи их в аренду на срок не более амортизационного с условием обязательной последующей передачи объекта в право собственности лизингополучателя. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора. Имущественным залогом в данном случае служит арендуемое оборудование, а лизинговый договор равнозначен кредитному соглашению. Финансовый лизинг охватывает большую часть нормативного срока службы актива, он относится к долгосрочной форме аренды и не подлежит отмене. При финансовом лизинге риск полностью ложится на лизингополучателя.

Чтобы ответить на вопрос: «Что выгоднее: взять кредит под закупку актива или оформить лизинговый договор?», следует сравнивать дисконтированные денежные потоки, получаемые за счет финансирования посредством лизинга и эквивалентного займа.

Разновидностью финансового лизинга является возвратный лизинг. Собственник имущества (предприятие) продает будущему арендодателю (банку, страховой компании и т. п.) свои основные средства и продолжает при этом их использовать. В такой форме лизинга возникает необходимость, когда предприятие испытывает финансовые трудности.

Специфика лизинга проявляется в его двойственной природе: с одной стороны, он сохраняет черты кредита (срочность, платность, возвратность), с другой — является своеобразной инвестицией капитала, так как объект ссуды, в частности оборудование, выступает в форме материального имущества.

Преимущества лизинга:

- лизинг необходим тем компаниям, для которых недоступен кредит (нет залогообеспечения кредитной сделки, низок кредитный рейтинг);

- лизинг оправдан, когда пользователь технического средства нуждается в нем на короткий срок;

- по условиям лизинга с полным набором услуг лизингодатель берет на себя техническое обслуживание и такие дополнительные услуги, как логистика, таможенное оформление; юридическое сопровождение всех отношений с поставщиками; бесплатные консалтинговые услуги;

- быстро и без значительных единовременных затрат обновляется технический парк;

- арендные платежи включаются в текущие затраты и снижают налогооблагаемую базу;

- в условиях договора лизинга можно предусмотреть некоторые ценные опционы — на отмену; реструктуризацию платежей;

- при операционном лизинге лизингополучатель не платит налог на имущество.

Несмотря на очевидные преимущества лизинговых операций, немало факторов, сдерживающих развитие лизинга:

- для коммерческих банков, особенно на начальных стадиях совершения лизинговых операций, возникает проблема ресурсов;

- лизинг требует от банка-арендодателя долгосрочных вложений, которые снижают ликвидность его средств. Поэтому объем лизинговых операций первоначально ограничен размером долгосрочных ресурсов, находящихся в распоряжении банка. По мере нарастания объема лизинговых платежей снижается острота этой проблемы, так как происходит «накапливание» оборотного капитала лизингодателя;

- высок риск дефолтов лизингодателя. Лизингодатели стараются страховать этот момент дополнительным обеспечением или дополнительными финансовыми гарантиями, но клиенты на это соглашаются неохотно. Ведь лизинг тем и отличается от других схем приобретения оборудования, что он не должен требовать дополнительных гарантий и обеспечения;

- объекты лизинга подвержены риску снижения ликвидности. Стоимость продажи оборудования (при изъятии его как объекта лизинга) в случае неплатежеспособности лизингополучателя будет ниже стоимости его покупки;

- лизинг является дорогой операцией для лизингополучателя. Чем выше возможности рисков для лизингодателя, тем выше лизинговый платеж;

- лизинг подвержен валютному риску. Колебания курсов валют в сторону увеличения влекут за собой удорожание лизинговых услуг (техническое обслуживание, таможенное оформление и проч.).

В России по мере укрепления финансовой системы, снижения ставок на рынке заимствования увеличивается возможность более длительного кредитования посредством лизинга.

Если 5—7 лет назад на рынке лизинговых услуг преобладал операционный лизинг (сроком на 1 год) как менее рискованный, то сейчас срок лизинга приближается к пяти годам.