Совокупные активы организации и методы оценки их стоимости

Экономическая сущность и классификация активов

Для осуществления хозяйственной деятельности предприятие должно располагать определенным имуществом либо на правах собственности, либо на правах владения (аренды).

Имущество, которым наделено предприятие и которое отражено в его балансе, называется активами.

В соответствии с МСФО (Принципы составления и представления финансовой отчетности) под активами понимаются ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем. Будущая экономическая выгода, заключенная в активе, проявляется в его способности увеличивать притоки (или снижать оттоки) денежных средств и их эквивалентов в будущем. Контроль над активом заключается в юридическом оформлении права собственности над ним, в результате события (приобретение, обмен), которое произошло в прошлом.

Если актив не принес предприятию ожидаемой экономической выгоды от его использования, то расходы, связанные с его приобретением, отражаются в финансовых результатах.

Классифицируют активы по различным признакам, важнейшие из которых с позиций финансового менеджмента следующие:

- форма функционирования;

- характер участия в производственном процессе;

- степень ликвидности.

1. По форме функционирования различают:

а) материальные активы, т. е. имеющие материальновещественную форму. К ним относятся:

- основные средства;

- незавершенное строительство (фактически произведенные затраты в строительство и монтаж отдельных объектов, эксплуатация которых еще не началась и поэтому амортизация не начисляется);

- доходные вложения в материальные ценности;

- оборудование к монтажу;

- производственные запасы сырья и полуфабрикатов, тары и топлива;

- незавершенное производство;

- запасы готовой продукции.

б) нематериальные активы. Их особенность состоит в том, что они не имеют вещественной формы. Налоговый кодекс РФ (далее — НК РФ) определяет нематериальные активы как приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности или объекты интеллектуальной собственности, используемые организацией в производстве или в управлении. К ним относятся патенты, лицензии, товарные знаки, торговые марки (право на исключительное использование фирменного наименования), право по использованию земли, природных ресурсов, производственной информации, оплата брокерских мест, «ноу-хау», гудвил. Гудвил представляет собой разницу между рыночной и балансовой стоимостью предприятия, возникающую из-за возможности получения более высокой нормы прибыли по сравнению со среднеотраслевым уровнем за счет использования эффективных форм управления, применения новых технологий. По нематериальным активам начисляется амортизация и списывается аналогично основным средствам. Предприятие самостоятельно определяет срок полезного использования нематериального актива и, соответственно, норму износа. Сроком полезного использования нематериального актива считается период времени, в течение которого организация предполагает получать от использования актива экономические выгоды. Для нематериальных активов, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на десять лет (п. 2 ст. 258 НК РФ). Положительная деловая репутация, которая в бухгалтерском учете признается нематериальным активом, может амортизироваться только линейным методом в течение 20 лет (п. 44 ПБУ 14/2007).

В соответствии с МСФО 38 актив признается нематериальным, если он отвечает следующим трем критериям:

- может быть идентифицируем. Идентифицируемость означает: а) возможность актива быть отделяемым, т. е. он может быть отсоединен или отделен от предприятия и продан, передан, защищен лицензией, предоставлен в аренду и проч. или (б) является результатом договорных или других юридических прав;

- может обеспечить предприятию экономические выгоды в будущем;

- стоимость актива можно адекватно оценить (либо по себестоимости разработки, либо по справедливой стоимости при обменных и торговых операциях).

Торговые марки, титульные данные, издательские права, списки клиентов и аналогичные по существу статьи, созданные самим предприятием, не признаются в качестве нематериальных активов, так как их невозможно отличить от затрат на развитие бизнеса в целом.

Предприятие должно оценить, является ли срок полезного использования нематериального актива конечным или неопределенным и, в случае если срок конечный, продолжительность этого срока. Неопределенный срок полезного использования не означает «бесконечный». Термин лишь указывает на невозможность предвидеть все ограничения периода, в течение которого актив будет создавать для предприятия чистый денежный поток.

Нематериальный актив с неопределенным сроком полезного использования не подлежит амортизации;

в) финансовые активы:

- денежные средства в национальной и иностранной валюте;

- дебиторская задолженность во всех формах;

- краткосрочные и долгосрочные финансовые вложения (долевое участие в уставном капитале других предприятий);

- акции, облигации;

- долгосрочные займы другим предприятиям (на срок более года);

- инвестиции в независимые предприятия.

2. По характеру участия в хозяйственном процессе и скорости оборота активы бывают:

а) оборотные (текущие) — обслуживают текущую производственно-коммерческую деятельность предприятия и полностью потребляются в течение одного цикла; это имущественные ценности со сроком использования до 1 года. К ним относятся:

- запасы сырья, материалов, тары, топлива;

- незавершенное производство;

- готовая продукция к реализации;

- денежные средства и денежные эквиваленты;

- дебиторская задолженность;

- финансовые вложения;

- прочие оборотные активы;

б) внеоборотные активы — имущественные ценности предприятия, многократно участвующие в производственном процессе и переносящие свою стоимость на себестоимость готовой продукции частями со сроком их службы более 1 года.

К ним относятся:

- нематериальные активы;

- результаты исследований и разработок

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- прочие внеоборотные активы.

3. По степени ликвидности выделяют активы:

а) ликвидные — группа активов предприятия, которая быстро может быть превращена в денежные средства без ощутимых потерь своей балансовой стоимости. Они включают в себя:

- денежные активы в различных формах;

- краткосрочные финансовые вложения;

- дебиторскую задолженность, кроме безнадежной;

- запасы готовой продукции, предназначенной к реализации.

б) неликвидные — могут быть конверсированы в денежную форму лишь по истечении значительного времени. Это:

- основные средства;

- незавершенное капитальное строительство;

- оборудование к установке;

- нематериальные активы;

- долгосрочные финансовые вложения;

- безнадежная дебиторская задолженность;

Последняя позиция относится к оборотным активам.

Согласно МСФО (IAS) активы подразделяются на долгосрочные и краткосрочные. Краткосрочным считается актив, если он удовлетворяет одному из требований: предназначен для продажи или потребления в рамках обычного операционного цикла предприятия или в течение 12 месяцев после окончания отчетного периода; предназначен в основном для целей торговли; представляет собой денежные средства или их эквиваленты. В противном случае актив относится к долгосрочному активу.

Понятие целостного имущественного комплекса и оценка его стоимости

Целостный имущественные комплекс (ЦИК) представляет собой предприятие с законченным циклом производства и реализации продукции (работ, услуг), размещенное на предоставленном ему земельном участке.

В условиях рыночной экономики часто возникает необходимость в оценке совокупной стоимости активов предприятия как целостного имущественного комплекса, например при покупке отдельных предприятий, их слиянии, приватизации, залоге имущества при ипотечном кредитовании, страховании, разработке плана санации, ликвидационных процедурах при банкротстве и т. п.

Комплексная оценка организации предполагает учет факторов, повышающих ценность компании, но не поддающихся измерению (оптимальность структуры активов, степень износа активов, эффективность отдачи нематериальных активов, наработки по созданию клиентской базы, инвестиционная привлекательность, кредитный рейтинг и многое другое).

Здесь неприемлемы методы, применяемые при оценке отдельных активов.

Существуют следующие методы и подходы к оценке стоимости активов предприятия как ЦИК:

1. Метод балансовой оценки (затратный подход):

- по фактической стоимости;

- восстановительной стоимости;

- стоимости производительных активов;

- по стоимости замещения.

2. Метод рыночной оценки (сравнительный подход):

- метод компаний-аналогов;

- метод прямых сделок.

3. Метод оценки предстоящего денежного потока (доходный подход):

- метод капитализированного чистого денежного потока;

- метод дисконтированного денежного потока.

1. В основе метода балансовой оценки (затратного подхода)

лежит расчет затрат, связанных с формированием совокупных активов. Поэтому такой подход часто в специальной литературе называют подходом на основе активов. При оценке стоимости предприятия как целостного имущественного комплекса данный подход отражает стоимость чистых активов, т. е. совокупных активов, сформированных за счет собственных источников.

Метод балансовой оценки на основе фактической стоимости. Такая оценка получила наибольшее распространение в процессе приватизации для определения начальной цены предприятий на аукционах и конкурсах, также это наиболее простой метод расчета оценочной стоимости:

ЧАф = (А – ЗУ) – (ДО + КО – ДБП),

где ЧАф — чистые активы по фактической стоимости; А — активы, итог баланса; ЗУ — задолженность участников (учредителей) по взносам в уставный капитал (отражается в составе краткосрочной дебиторской задолженности); ДО и КО — долгосрочные и краткосрочные обязательства соответственно; ДБП — доходы будущих периодов.

Однако при этом методе в условиях инфляции существенно занижается стоимость чистых активов предприятия. Исходя из такой оценки, можно лишь получить приблизительное представление о минимальной стоимости предприятия. К тому же стоимость иных активов в балансе может быть искажена. Так, например, стоимость земли чаще всего в балансе оказывается заниженной, а стоимость морально и физически устаревших основных средств — завышенной. Этот метод оценки является наиболее подходящим для дистрибьюторских компаний и фирм, оказывающих финансовые и консультационные услуги.

Отличительной особенностью их балансов является преобладание высоколиквидных активов.

Метод балансовой оценки по восстановительной стоимости. При данном методе чистые активы предприятия корректируются на результаты их переоценки по элементам:

ЧАв = ЧАф ± РП,

где ЧАв — чистые активы по восстановительной стоимости;

ЧАф — чистые активы по фактической стоимости; РП — результаты переоценки отдельных видов активов.

Метод балансовой оценки по стоимости производительных активов. Под производительными активами понимается, как правило, активная часть основных средств, непосредственно участвующих в операционной деятельности:

ЧАпр = A ± РП – Ан + Аа – ФО,

где ЧАпр — производительные активы; РП — результат переоценки; Ан — непроизводительные активы (неустановленное оборудование, сверхнормативные запасы сырья, не пользующаяся спросом продукция, дебиторская задолженность и т. д.);

Аа — реальная стоимость арендуемых активов, отражаемых на забалансовых счетах; ФО — финансовые обязательства.

При этом методе оценки удается получить реальную стоимость чистых активов, непосредственно формирующих прибыль, что важно для покупателя. Недостатком метода является то, что он не отражает непосредственных результатов производственно-хозяйственной деятельности и не учитывает стоимость земельного участка.

Метод балансовой оценки по стоимости замещения:

• по фактическому комплексу затрат. Воспроизводится модель аналогичного имущественного комплекса в расчетах:

калькулируются все виды затрат, начиная со строительства объекта, приобретения и установки оборудования и т. д. Этот метод оценки позволяет получить более точную стоимость чистых активов по сравнению с балансовой оценкой. Здесь не только учитывается фактор инфляции (расчет ведется в текущих ценах), но и фактор морального износа, поскольку каждому виду актива противопоставляется современный аналог:

ПСЗA = ∑ (СЗАi + ИАi) + ФА,

где ПСЗA — полная стоимость замещения активов; CЗАi — полная стоимость замещения i-го актива; ИАi — износ i-го актива;

ФА — финансовые активы;

ЧСЗA = ПСЗA – ФО,

где ЧСЗA — стоимость замещения чистых активов;

• оценка стоимости замещения с учетом гудвилла.

Гудвилл — один из видов нематериальных активов, стоимость которого определяется как разница между рыночной (продажной) стоимостью и балансовой стоимостью чистых активов.

Это превышение стоимости организации связано с возможностью получения более высокого уровня прибыли по сравнению со среднеотраслевым за счет применения новых технологий, эффективной системы управления и т. п. Гудвилл в бухгалтерском учете трактуется как затраты на подготовку кадров, рекламу, маркетинговые и прочие исследования. В некоторых источниках под гудвиллом подразумевается «деловая репутация» компании.

Существует несколько методов расчета суммы гудвилла, в том числе и на основе сложных многофакторных моделей.

Наиболее простым методом является расчет суммы гудвилла (Г) на основе среднеотраслевой рентабельности.

Г = Пч - RсрА

где Пч — чистая прибыль фактическая; RсрА — среднеотраслевая норма рентабельности активов, выраженная десятичной дробью.

Этот метод оценки позволяет увязать стоимость активов не только с прибылью, получаемой в результате их эксплуатации, но и со сверхприбылью, формируемой за счет эффекта синергизма, возникающего в результате сделок «слияние—поглощение».

Недостатком этого метода является то, что: во-первых, среднеотраслевая норма прибыли — величина непостоянная, а во-вторых, из-за разных способов оценки гудвила его сумма может расходиться в оценке продавца и покупателя.

Если следовать критериям, установленным МСФО по отношению к нематериальным активам, гудвил не может быть таковым. Внутренне созданный гудвил нельзя идентифицировать, т. е. выделить и объективно оценить по себестоимости.

Различия же между рыночной стоимостью и балансовой стоимостью чистых активов предприятия в любое время можно объяснить рядом факторов, не относящихся к нематериальным активам.

Затратный подход наиболее приемлем для оценки фондоемких производств и несостоятельных компаний, которым грозит распродажа активов.

Метод рыночной оценки (сравнительный подход) основан на сопоставлении цен при купле-продаже аналогичных компаний. Компания может самостоятельно применить сравнительный подход для приблизительной оценки своей стоимости на основе открытой информации о продажах на конкурсах, аукционах, биржевых торгах.

Сравнительная оценка применяется в ситуациях:

- когда нужны срочные данные о стоимости организации для принятия оперативного решения;

- при невозможности прогнозирования предстоящих денежных потоков;

- при недостатке данных для расчета чистого денежного потока.

В рамках сравнительного подхода выделяют два метода: метод компаний-аналогов и метод прямых сделок.

Метод компаний-аналогов. При этом методе рыночная цена предприятия рассчитывается на основе стоимости аналогичных компаний, акции которых либо котируются на рынке, либо продавались крупными пакетами на внебиржевом рынке, и информация о таких сделках была открытой. Подбирается предприятие-аналог с учетом отраслевой принадлежности, региона размещения, размера, структуры активов, ассортимента и других факторов. Если между компаниями-аналогами и оцениваемой компанией существуют расхождения по каким-либо критериям, то используют коэффициенты-мультипликаторы.

Широко распространены следующие мультипликаторы:

- стоимость компании/операционная прибыль;

- стоимость компании/денежный поток;

- стоимость компании/объем продаж;

- стоимость компании/рыночная стоимость материальных активов.

При этом методе рыночные коэффициенты-мультипликаторы умножаются на прибыль, денежный поток, объем продаж или стоимость материальных активов оцениваемой компании соответственно.

Метод компаний-аналогов подразумевает использование данных о сделках только с контрольными пакетами акций.

Метод прямых сделок. Отличие данного метода оценки стоимости компании от предыдущего состоит в том, что используются данные о цене приобретения пакетов акций аналогичных компаний при любых сделках, а не при сделках с контрольными пакетами акций. Дело в том, что рыночная цена акций — это цена малых пакетов, приобретаемых разрозненными акционерами (миноритариями), и она, как правило, меньше той, которую готовы заплатить покупатели крупных пакетов (мажоритарии), претендующие на контроль над компанией.

Недостатком этого метода оценки стоимости является то, что очень сложно отыскать предприятие-аналог, сходный с оцениваемым по размерам, объемам продаж, ассортименту, доле рынка, финансовым результатам, долговой нагрузке. Кроме того, рыночный метод можно применить только по отношению к ОАО.

Преимущество от использования данного метода оценки стоимости заключается в возможности глубокого анализа отрасли, к которой принадлежит объект оценки. Такой анализ позволяет выявить, какие факторы влияют на стоимость предприятия в большей степени и что создает проблемы и ослабляет его конкурентные преимущества.

Использование затратного и сравнительного подходов к оценке стоимости ограничено еще и тем, что они не дают возможности оценить влияние менеджмента на стоимость. Поэтому наиболее распространенным и, можно сказать, универсальным считается доходный подход.

Метод оценки предстоящего денежного потока (доходный подход). При доходном подходе стоимость предприятия как целостного имущественного комплекса ассоциируется со стоимостью дохода, ожидаемого в периоде n от эксплуатации объекта оценки. Под будущими доходами понимается чистый денежный поток NCF (Net Cash Flow).

Чистый денежный поток представляет собой сумму чистой операционной прибыли и амортизационных отчислений за минусом инвестиций в основные и оборотные активы.

Метод капитализированного чистого денежного потока (CCF — Capitalized Cash Flow Method) предполагает прямой его пересчет в стоимость с помощью ставки капитализации. При этом допускается, что темп прироста доходов (q) и ставка дисконтирования (r) не изменяются во времени.

P = NCFt * 1/(r – q)

где P — стоимость компании; NCFt — чистый денежный поток в t-м периоде; 1/(r – q) — ставка капитализации; T — период жизни компании.

Данный метод может применяться, когда денежные потоки организации стабильны, т. е. доходы изменяются постоянными темпами и не требуется дополнительных инвестиций в производство.

Наиболее распространенным методом оценки стоимости компании как целостного имущественного комплекса внутри доходного подхода является метод дисконтированного чистого денежного потока (DCF — Discounted Cash Flow Method).

В роли ставки дисконтирования выступает требуемая инвесторами ставка дохода на капитал, вложенный в объекты инвестирования, сопоставимые по уровню риска:

P' = NCFt /(1 + r)t

где P′ — стоимость компании в прогнозируемом периоде; r — ставка дисконтирования; T — продолжительность прогнозного периода.

Проблемой, возникающей при оценке стоимости предприятия методом дисконтированного чистого денежного потока, является неопределенная продолжительность жизни компании. Невозможно предсказать результаты ее деятельности на десятилетия вперед. Поэтому стоимость компании рассчитывается отдельно по двум временным интервалам: прогнозируемому и последующему.

Стоимость по завершении конкретного прогнозного периода называется продленной стоимостью (P″):

P″ = NCFT + 1 / [(1+r)T + (r – q)]

где q — темп прироста денежных потоков за прогнозным периодом; NCFT + 1 — чистый денежный поток в первый год постпрогнозного периода, определяется как произведение денежного потока последнего года прогнозного периода на долгосрочный темп роста:

NCFT + 1 = NCFT (1 + q).

Метод дисконтированного денежного потока DCF обладает следующими достоинствами:

- применим для компании любого размера, любой организационно-правовой формы и на любой стадии жизненного цикла;

- позволяет оценить внутреннюю стоимость бизнеса, которая дает потенциальным собственникам представление о будущем доходе и реальной цене сделки;

- дает возможность моделировать бизнес с учетом различных факторов, влияющих на будущие доходы;

- позволяет оценивать стоимость компании не только с точки зрения ее материальных активов, но и нематериальных, создающих дополнительную стоимость.

Основным преимуществом метода DCF является тот факт, что он позволяет не только оценить внутреннюю стоимость бизнеса, но и связать управленческие решения с ожидаемым стоимостным эффектом.

Оценка имущественного положения и эффективности использования совокупных активов

Дополнительной информацией при оценке стоимости предприятия как целостного имущественного комплекса служит набор специальных показателей, дающих представление о его имущественном положении и эффективности использования совокупных активов.

1. Сумма хозяйственных средств, находящихся в распоряжении организации (итог актива баланса). Абсолютная сумма хозяйственных средств, находящихся в распоряжении организации, дает первое представление о масштабах ее деятельности, но лишь относительные показатели (их динамика за ряд лет и структура) позволяют делать конкретные выводы и прогнозы.

Рост стоимости активов может свидетельствовать как о расширении бизнеса, так и о не всегда оправданном увеличении малоликвидных активов (пассивной части основных средств, просроченной дебиторской задолженности, сверхнормативных запасов сырья и материалов, залежавшейся готовой продукции, «замороженных» инвестиционных проектах). Снижение активов может быть вызвано сокращением рынка сбыта, их распродажей вследствие финансовых трудностей, реорганизацией посредством слияния или поглощения, диверсификацией производства, предполагающей обновление и более интенсивное их использование.

Анализ валюты баланса следует проводить в ретроспективе за ряд лет; только в этом случае можно выявить тенденцию.

Сопоставление данных на начало и конец периода, лишь указывает, на что надо обратить внимание.

2. Доля внеоборотных активов в составе имущества.

Внеоборотные активы — это наиболее постоянная часть имущества. Увеличение их доли в составе имущества, с одной стороны, снижает ликвидность и маневренность средств, но с другой — они могут выступать в качестве залога при кредитовании. Вопрос в их качественном состоянии — степени физического и морального износа.

| УВА = | ВА |

| A |

где УВА — доля внеоборотных активов в составе активов; BA — стоимость внеоборотных активов; A — итог актива баланса.

Анализироваться данный показатель может в пределах одной отрасли, так как именно технологические особенности производств оказывают непосредственное влияние на состав имущества организации.

3. Доля основных средств (фондов) в активах. Важность данного показателя в оценке имущественного положения организации заключается в том, что он характеризует технические возможности организации по выпуску продукции или оказанию услуг.

| УОФ = | ОФ |

| A |

где УОФ — доля основных средств в активах; ОФ — стоимость основных средств (фондов).

Дополнительно анализируется показатель удельного веса основных средств (фондов) в составе внеоборотных активов с целью определения действующего и бездействующего имущества (незавершенное строительство, оборудование к установке).

4. Доля оборотных активов в составе имущества. Сравнивать данный показатель также необходимо со среднеотраслевым значением. С одной стороны, высокая доля оборотных средств в активе баланса может свидетельствовать о больших запасах сырья, материалов незавершенного производства и готовой продукции, скопившихся на складах предприятия, затратах, большой дебиторской задолженности, неиспользуемых денежных активов.

С другой стороны, высокая доля оборотных средств в составе имущества может объясняться спецификой производства (материалоемкие отрасли), сезонностью (необходимостью накапливания средств в отдельные периоды года), необходимостью продаж на условиях коммерческого кредитования и прочими факторами, не характеризующими ни масштабы деятельности, ни ее эффективность.

Только динамика структуры оборотных активов и их оборачиваемость позволяют делать выводы о менеджменте в данной сфере.

| УОA = | ОA |

| A |

где УОA — доля оборотных активов в активах; ОА — стоимость оборотных активов.

Если коэффициент оборачиваемости оборотных средств имеет положительную тенденцию и не ниже среднеотраслевого значения (или лидеров рынка, конкурентов), то рост доли оборотных активов в имуществе может указывать на увеличение масштабов деятельности организации.

5. Стоимость чистых активов. Чистые — это активы, сформированные за счет собственных средств:

ЧА = А – ФО,

где ЧА — чистые активы; ФО — финансовые обязательства.

Чем выше значение данного показателя, тем большей собственностью владеют акционеры, тем стабильнее их положение на рынке, тем привлекательнее организация для инвесторов.

6. Коэффициент износа основных средств (фондов):

| kизн ОФ = | ∑изн |

| ОФб |

где ∑изн — сумма износа основных средств (фондов); ОФб — балансовая стоимость основных средств (фондов).

Высокая степень износа основных средств снижает стоимостную оценку организации. Невозможно выпускать конкурентоспособную продукцию на устаревшем оборудовании.

Большие эксплуатационные расходы и материальные потери (в виде брака, отходов, перерасхода энергоресурсов) уменьшают эффективность бизнеса.

7. Коэффициент обновления:

| kобн = | ОФн |

| ОФкп |

где ОФн — стоимость поступивших за период основных средств (фондов); ОФкп — стоимость основных средств (фондов) на конец периода.

Значение данного показателя и его положительная динамика могут свидетельствовать об инвестиционной активности организации, перепрофилировании, реорганизации, и, наоборот, снижение — о выводе активов, «сжатии» производства, замедлении деловой активности.

8. Коэффициент выбытия:

| kвыб = | ОФвыб |

| ОФнп |

где ОФвыб — первоначальная стоимость основных средств (фондов), выбывших за период; ОФнп — первоначальная стоимость основных средств (фондов) на начало периода.

Низкие значения коэффициента выбытия за ряд лет могут указывать на инертность в обновлении технической базы, а следовательно, на значительный износ основных средств и несоответствие технологий требованиям рынка.

9. Коэффициент использования производственной мощности:

| kисп.мощн = | Vпрод |

| Mг |

где Vпрод — годовая производственная программа предприятия(цеха), натуральных единиц; Mг — годовая производственная мощность предприятия (цеха), натуральных единиц.

На уровень использования производственной мощности влияют как интенсивные, так и экстенсивные факторы; первые характеризуют использование средств труда по степени нагрузки, вторые — по времени полезной работы.

Низкий показатель использования производственной мощности свидетельствует об их недогрузке чаще всего в результате проблем со сбытом. Но возможно, и по причине низкого технического уровня оборудования и больших потерь времени из-за поломок, аварий, отсутствия запчастей и непрофессионального обслуживания.

Эффективность использования совокупных активов характеризуется двумя основными показателями: рентабельностью и оборачиваемостью активов. Экономическая сущность и формулы данных показателей рассмотрены в гл. 2.

Инвестиционные решения по формированию активов

Инвестиционные процессы, предполагающие долгосрочные вложения капитала в формирование целостного имущественного комплекса, представляют собой наиболее важный и сложный раздел управления финансами. Управлять инвестициями — это управлять будущим компании. Инвестиционная политика неразрывно связана со стратегией организации, ориентированной на будущие результаты.

В соответствии с Федеральном законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», под инвестициями понимают «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Понятие инвестиций шире, чем понятие капитальных вложений, поскольку инвестиции — это вложение средств не только в реальные активы (основной капитал), но и в фондовые инструменты.

Основным признаком, по которому классифицируют инвестиции, является объект инвестиционной деятельности.

В соответствии с ним выделяют реальные и финансовые инвестиции.

Реальные (капиталообразующие) инвестиции подразделяются на инвестиции в материальные активы (создание новых, реконструкция, расширение и техническое перевооружение действующих предприятий и организаций) и нематериальные активы (вложение средств в приобретение патентов, лицензий, оплату научно-исследовательских работ, реализацию программ переподготовки и повышения квалификации кадров и т. п.).

Финансовые инвестиции — это вложение капитала в акции, облигации, банковские вклады, инвестиционные сертификаты и другие ценные бумаги государства, других компаний, инвестиционных фондов. Их подразделяют на прямые (реальные) активы, портфельные и проч.

Прямые инвестиции — это вложения денежных средств в материальное производство и сбыт. Чтобы влиять на менеджмент компании, инвестор должен иметь долю в уставном капитале не менее 10%. Прямые инвестиции позволяют владеть контрольным пакетом акций, в связи с чем их объемы увеличиваются по отношению к портфельным.

К портфельным относятся инвестиции в ценные бумаги, принадлежащие разным эмитентам, с целью получения дохода от вложенных средств. К ним относится покупка акций, паев, облигаций, векселей и других долговых ценных бумаг.

Прочие инвестиции — это торговые кредиты, кредиты правительств иностранных государств под гарантии правительства, прочие кредиты (кредиты международных финансовых организаций и т. д.), банковские вклады.

Помимо этой основной классификации в специальной литературе и практике инвестиции подразделяют по другим признакам.

В зависимости от целевых установок менеджмента:

- стратегические — призваны обеспечить заданную величину денежного потока на протяжении всего жизненного цикла проекта; создают дополнительную стоимость;

- поддерживающие — их цель предотвратить возможные отрицательные отклонения денежных потоков от заданной величины; они не создают дополнительной стоимости, но направлены на предотвращение снижения достигнутой стоимости имущественного комплекса;

- вспомогательные — не связаны с операционной деятельностью компании и не приводят непосредственно к росту доходности бизнеса, а создают условия необходимые для самого бизнеса (строительство очистных сооружений, покупка офиса и проч.).

По срокам вложения:

- краткосрочные (до одного года);

- среднесрочные (1—3 года);

- долгосрочные (свыше 3—5 лет).

По характеру участия в инвестировании:

- прямые — при непосредственном участии самого инвестора в выборе объекта инвестирования для вложения средств.

- косвенные — вложение средств опосредованно — через инвестиционные компании, ПИФ и другие финансовые учреждения, осуществляющие инвестиционную деятельность.

- частные;

- государственные;

- иностранные;

- смешанные;

- совместные.

По способу учета:

- валовые — общий объем вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей;

- чистые — вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Все инвестиционные решения, принимаемые в компании, должны исходить из стратегических ориентиров развития организации и подвергаться тщательному анализу с точки зрения их эффективности. В противном случае инвестиции могут привести не к созданию, а к разрушению стоимости компании в результате возникновения необоснованных затрат и распыления средств.

Наряду с понятиями «инвестиции», «инвестиционный процесс» в практике хозяйственной и финансовой деятельности широкое распространение получило понятие «инвестиционный проект».

Под инвестиционным проектом понимают комплекс мероприятий, связанных с прямыми инвестициями в новое строительство, реконструкцию, расширение и техническое перевооружение предприятий и организаций, включая обоснование их экономической целесообразности, объема и сроков осуществления.

В соответствии с Законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством РФ, а также описание практических действий по осуществлению инвестиций (бизнес-план).

Важнейшая составная часть инвестиционного проекта — обоснование экономической целесообразности инвестиций.

Оно необходимо в равной степени двум категориям пользователей — собственникам, принимающим финансовые решения о том, в какие активы направить инвестиции, и инвесторам, непосредственно (или опосредованно) финансирующим процесс. Поскольку для собственников финансовые решения всегда упираются в проблему ограниченности и стоимости привлекаемых средств, а для инвесторов — в проблему высокого риска, связанного с долгосрочным вложением капитала, обоснование целесообразности инвестиций должно базироваться на принципах, учитывающих интересы обеих категорий.

Общие подходы к определению эффективности инвестиционных проектов изложены в Методических рекомендациях по оценке эффективности инвестиционных проектов, утвержденных Минэкономики РФ, Минфином РФ, Госстроем РФ от 21 июня 1999 г. №ВК (далее — Методические рекомендации) Критерии оценки эффективности инвестиционных решений. В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций.

Совокупность показателей, применяемых для оценки эффективности инвестиций, можно разбить на две группы — статические и динамические — в зависимости от того, учитывают они фактор времени или нет.

Показатели второй группы отражают наиболее современные концепции в анализе эффективности инвестиций и преобладают в практике компаний развитых стран. Методы, используемые для их расчета, называются дисконтными, так как базируются на определении текущей (дисконтированной) стоимости.

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period, PP).

Срок окупаемости инвестиций — это период времени, в течение которого доходы от текущей деятельности становятся равными первоначальным инвестициям в проект или, другими словами, это время, за которое инвестор сможет вернуть первоначально вложенный капитал.

PP = I / P,

где I — инвестиции в проект; P — среднегодовая сумма чистых денежных поступлений от проекта.

Для некоторых компаний период окупаемости в системе показателей оценки эффективности инвестиций является приоритетным. Они соглашаются на проекты со сроком окупаемости в пределах определенного допустимого периода, так как риски вложения средств находятся в прямой зависимости от этого срока. Достоинством этого показателя является простота его расчета, а недостатком — тот факт, что он не учитывает денежные поступления за пределами срока окупаемости инвестиций и, следовательно, возможность альтернативного вложения средств.

Коэффициент эффективности инвестиций (Profitability Index, PI), или учетная норма прибыли, — показатель, обратный сроку окупаемости инвестиций:

PI = 1 / PP = P / I

Коэффициент эффективности инвестиций показывает, какой доход с одной денежной единицы обеспечит реализация проекта. Если, например, PI = 0,15, это означает, что один рубль, вложенный в проект, приносит 15 коп. дохода.

Собственники сами решают, в каких пределах должен находиться этот коэффициент при выборе инвестиционного проекта. Одних устраивает проект с нормой доходности 0,15, а другие принимают к рассмотрению проекты с нормой доходности 0,6—0,8. Считается, что проекты с эффективностью ниже 0,15 очень рискованны и соглашаться на них нужно с большой осторожностью. Критерием для сравнения данного показателя является процентная ставка по кредиту (цена капитала).

Возможность использования статических показателей при оценке эффективности инвестиционных проектов допускается Методическими рекомендациями.

Если срок окупаемости инвестиций меньше года, то погрешность в расчетах с учетом дисконта и без его учета не будет существенной и, следовательно, не отразится на решении о долгосрочных вложениях.

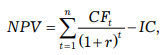

Среди динамических показателей оценки эффективности инвестиций наиболее распространенным является чистый дисконтированный доход (Net Present Value, NPV).

Чистый дисконтированный доход представляет собой разницу между продисконтированными к единому моменту времени потоками доходов и расходов:

где CFt — потоки платежей (Cash Flow) по периодам (t = 1, 2, ..., n); n — срок жизни проекта; IC — начальные инвестиции (Invested Capital); 1/(1 + r)t — коэффициент дисконтирования; r — минимальная норма доходности или цена капитала.

В качестве доходов учитывается доналоговая прибыль плюс амортизация, а в качестве расходов — инвестиции в проект, а также затраты на прирост оборотных средств. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Расчет чистого дисконтированного дохода разберем на примере.

Пример 4.1. Руководство малого предприятия с целью расширения производства приняло решение о строительстве дополнительного цеха по выработке овощных консервов. Осуществлять строительство предполагается за счет кредита банка, взятого на срок, равный 4 годам по ставке 13%. Согласно смете строительства понадобится 240 млн руб. Требуется обосновать целесообразность данного инвестиционного проекта на основе показателя NPV. Исходные и расчетные данные представлены в табл. 4.1.

Таблица 4.1

| Год | Платежи и поступления, млн руб. | Коэффициент дисконтирования | Текущая стоимость, млн руб. |

|---|---|---|---|

| 0 | –240 | –240 | |

| 1 | +50 | 0,8850 | +44,25 |

| 2 | +70 | 0,7831 | +54,82 |

| 3 | +95 | 0,6931 | +65,84 |

| 4 | +100 | 0,6133 | +61,33 |

| Итого | +75 | –13,76 |

Разница между первоначальными инвестициями и дисконтированными потоками поступлений составила отрицательную величину (–13,76) млн руб., что указывает на нецелесообразность данного проекта. Доходов, полученных за весь инвестиционный период, будет недостаточно, чтобы вернуть основную сумму кредита и начисленные по нему проценты.

NPV = –240 + 44,25 + 54,82 + 65,84 + 61,33 = –13,76 (млн руб.)

Если же не учитывать временную изменчивость денежной оценки, данный проект выгоден, так как доходы, получаемые за весь срок освоения инвестиций, превышают их величину на 75 млн руб. (–240 + 50 +70 + 95 + 100).

Если NPV > 0, то инвестиции выгодны при выбранной норме дисконта; доходы не только покрываются расходами, но и обеспечивают чистый денежный остаток. Проекты разорительны при NPV < 0, так как инвестиционные расходы не покрываются доходами. При NPV = 0 реализация проекта позволяет рассчитаться с инвестором, но не обеспечивает прироста дохода собственникам компании. В этом случае организация увеличит свою стоимость только на величину инвестиций.

Показатель NPV указывает на величину чистого дохода через n периодов. Ориентируясь на показатель NPV, собственник принимает решение о целесообразности инвестиций. Достоинство этого показателя также и в том, что он учитывает весь срок жизни проекта, временную стоимость денег и позволяет выявить наиболее доходные проекты. Однако в связи с трудностями прогнозирования денежных потоков от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта. В этом проявляется недостаток данного критерия эффективности инвестиций.

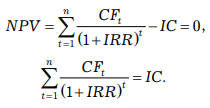

Внутренняя норма доходности (Internal Rate of Return, IRR) — второй по важности показатель эффективности инвестиционного проекта.

IRR — это та норма дисконта r (или расчетная ставка процента), при которой приведенные к единому моменту времени потоки платежей и поступлений равны или, другими словами, при которой чистый приведенный доход равен 0:

Вычисление IRR возможно на компьютере по специальной программе; в обычных условиях используют метод итераций (подбора). Например, NPV положителен при r = 10% и отрицателен при r = 20%. Таким образом, значение IRR, обеспечивающее равенство дисконтированных потоков расходов и доходов, лежит в пределах между 10 и 20%. Таким образом, сужая интервал, находят значение IRR.

Согласно правилу внутренней нормы доходности компаниям следует принимать любые инвестиционные проекты, IRR которых превышает альтернативные издержки, связанные с вложениями средств.

Показатель IRR не позволяет оценивать доходность проекта, но дает возможность ранжировать проекты в зависимости от их устойчивости. Чем выше значение IRR по сравнению с нормой дисконта r, тем устойчивее проект. Например, если IRR у проекта А — 15%, а у проекта Б — 20% при одинаковой для обоих проектов норме дисконта (цене капитала) — 13%, то проект Б является более предпочтительным при прочих равных условиях. Экономический смысл показателя IRR заключается в том, что он указывает на границу эффективности проекта.

Если требуемая ставка доходности (или цена капитала) выше показателя IRR, проект невыгоден.

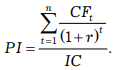

Индекс рентабельности инвестиций (Profitability Index, PI) равнозначен коэффициенту эффективности инвестиций с той лишь разницей, что рассчитывается с учетом дисконтирования.

Рентабельность инвестиций определяют как отношение приведенных потоков поступлений к начальным инвестициям:

Индекс рентабельности — характеризует уровень доходов на единицу затрат. Чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект.

Иногда индекс рентабельности рассчитывают как отношение приведенной стоимости проекта к первоначальным инвестициям. Если выбирать приходится между проектами с одинаковыми первоначальными инвестициями, то в качестве критерия эффективности используется NPV.

Индекс рентабельности применяется при наличии альтернативных вариантов долгосрочных вложений в условиях ограниченности средств, а также при формировании инвестиционного портфеля с целью максимизации суммарного значения NPV.

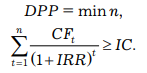

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP). Дисконтированный срок окупаемости инвестиций устраняет недостаток статического метода расчета аналогичного показателя, поскольку учитывает фактор изменения стоимости денег во времени. Соответственно, DPP > PP. При высоких ставках дисконтирования, характерных для российской экономики, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

Срок окупаемости рассчитывается прямым подсчетом лет, в течение которых первоначальные инвестиции будут покрыты доходами, полученными от их освоения:

Период окупаемости инвестиций является дополняющим по отношению к чистой приведенной стоимости проекта и внутренней норме доходности.

В разных ситуациях применяемые на практике критерии эффективности инвестиционных проектов могут дать неоднозначную оценку. Поэтому пользоваться одним из показателей некорректно, так как каждый из них характеризует один из аспектов инвестиционного анализа. Например, срок окупаемости используется для приблизительной оценки целесообразности проекта, внутренняя норма доходности — для определения допустимой ставки дисконтирования (цены капитала), чистый приведенный доход — для вычисления дохода от проекта. Каждого участника проекта — собственника, инвесторов, менеджеров — значения показателей эффективности инвестиционного проекта интересуют в разной степени. Для собственника наиболее значимым является показатель NPV, влияющий на будущие доходы и обеспечивающий прирост собственности; для инвесторов — срок окупаемости инвестиций; для менеджеров — ставка дисконта (цена капитала), от уровня которой зависят одновременно и доходы, и срок окупаемости затрат. Оценка эффективности инвестиционного проекта проводится преимущественно с целью определения его потенциальной привлекательности для возможных участников.

Понятие и типы инвестиционного портфеля. Инвестиции в финансовые активы подразумевают формирование инвестиционного портфеля.

Инвестиционный портфель — это совокупность ценных бумаг, которыми располагает инвестор.

Основная задача портфельного инвестирования — минимизировать риски при максимально возможной доходности ценных бумаг, формирующих портфель.

В портфель включаются ценные бумаги одного типа (акции) или нескольких типов (акции, облигации, депозитные сертификаты, векселя, страховые полисы, залоговые обязательства).

Инвестиционный портфель — самостоятельный объект управления. При его формировании необходимо соблюдение следующих условий: портфель должен обладать высокой степенью ликвидности ценных бумаг, входящих в него; способствовать минимизации рисков финансовых вложений; сочетать интересы инвесторов и собственников; базироваться на фундаментальном анализе фондового рынка.

Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. Тип инвестиционного портфеля определяется либо видами ценных бумаг, входящих в него, либо задачами или целями, стоящими перед инвестором.

Различают три основных типа портфеля:

- Портфель роста.

- Портфель дохода.

- Портфель роста и дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых постоянно растет на фондовом рынке.

Цель данного типа портфеля — рост стоимости портфеля и получение дивидендов. Различают портфели агрессивного, консервативного и умеренного роста.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В его состав входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля способны приносить самый высокий доход, но при этом являются достаточно рискованными.

Портфель консервативного роста состоит в основном из акций крупных, хорошо известных эмитентов, со стабильными, хотя и не очень высокими темпами роста их курсовой стоимости, а также государственных ценных бумаг. Такой портфель практически исключает использование финансовых инструментов, уровень риска по которым превышает среднерыночный. Он, как правило, стабилен по своему составу в течение длительного времени и ориентирован преимущественно на сохранение капитала.

Портфель умеренного роста объединяет инвестиционные качества портфелей агрессивного и консервативного роста.

В его состав наряду с надежными ценными бумагами, приобретаемыми на длительный срок, входят и рискованные фондовые инструменты, которые периодически обновляются. В целом портфель обеспечивает прирост капитала и степень риска вложений на уровне среднеотраслевых значений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Этот тип портфеля наиболее распространен в бизнес-практике, поскольку сочетает в себе интересы собственников и инвесторов, т. е. позволяет получать хорошие доходы при заранее определенных рисках.

Портфель дохода составляется в основном из ценных бумаг с умеренным ростом курсовой стоимости, но высокими текущими выплатами по ним (дивидендами, купонами, процентами). Портфель дохода ориентирован на определенный уровень дохода при минимальном риске.

Портфель регулярного дохода включает высоконадежные ценные бумаги средних и крупных эмитентов с высокой рыночной репутацией и обеспечивает средний уровень дохода при минимальном риске.

Портфель доходных бумаг формируется из высокодоходных облигаций корпораций и ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель дохода и роста (комбинированный портфель) формируется с целью избежать потерь как от падения курсовой стоимости ценных бумаг, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. К данному типу портфелей относятся портфель двойного назначения, сбалансированный портфель, специализированный портфель.

Портфель двойного назначения. В состав данного портфеля включаются ценные бумаги инвестиционных фондов, обеспечивающие его владельцу одновременно и высокий доход и рост вложенного капитала. Сбалансированный портфель состоит из ценных бумаг с различным уровнем инвестиционного риска и различными сроками обращения. Краткосрочные — это ценные бумаги, которые можно реализовать в любое время; к долгосрочным преимущественно относятся облигации со сроком обращения больше пяти лет. В состав портфеля могут включаться ценные бумаги с быстрорастущей курсовой стоимостью, высокодоходные ценные бумаги, высоко рискованные ценные бумаги. Как правило, это акции и облигации разных эмитентов, государственные ценные бумаги.

К специализированному типу относятся следующие виды портфелей:

- портфели стабильного роста капитала и дохода, сформированные за счет краткосрочных и среднесрочных депозитных сертификатов коммерческих банков;

- портфели краткосрочных фондовых инструментов (государственные казначейские обязательства, муниципальные краткосрочные облигации);

- портфели долгосрочных ценных бумаг с фиксированными доходами (облигации крупных частных компаний и государства);

- региональные портфели муниципальных облигаций;

- портфели ценных бумаг иностранных инвесторов.

Как правило, инвесторы постоянно изменяют типы портфелей, так как изменяется ситуация на фондовом рынке в целом и положение дел у компаний-эмитентов. Цель изменения портфеля — поддержание его ликвидности на должном уровне и минимизация риска, связанного с владением финансовыми инструментами.

Принципы формирования инвестиционного портфеля.

В основу формирования инвестиционного портфеля должны быть положены определенные принципы. К основным из них можно отнести:

- безопасность;

- ликвидность;

- доходность;

- диверсификация;

- управляемость.

Безопасность инвестиций оценивается степенью риска и уровнем доходности. Безопасность и доходность — понятия обратнозависимые. Как правило, безопасность портфеля достигается в ущерб доходности и росту капитальных вложений.

Оценить степень риска инвестиций можно при помощи бета-коэффициента (β), который показывает степень отклонения доходности ценной бумаги по сравнению со среднерыночным значением.

Коэффициент β применяют для определения уровня риска инвестиций в отдельные ценные бумаги по сравнению с уровнем систематического (рыночного) риска. Бета-коэффициент позволяет судить о том, насколько конкретная ценная бумага (или портфель в целом) является рискованной по отношению к рынку.

Каждая ценная бумага (портфель) имеет свой коэффициент β, отражающий ее доходность по отношению к доходности портфеля (рынка).

Коэффициент β рассчитывается как отношение ковариации между доходностью ценной бумаги и среднерыночной доходностью к вариации среднерыночной доходности:

где Cov(ki, km) — ковариация между доходностью ki i-й акции и среднерыночной доходностью km в j-м периоде,

Var (km) — вариация среднерыночной доходности,

Если β = 1, уровень риска ценной бумаги — средний, при β > 1 — высокий, при β < 1 — низкий.

Как видно из формулы, значение β рассчитывается на основе статистических данных компании, котирующей свои акции на фондовой бирже.

Алгоритмов расчета β много в зависимости от вида и количества исходных наблюдений. Упрощенную модель расчета коэффициента β рассматривает Ковалев В. В.:

| β = | Δkij |

| Δkmj |

где Δkij — разница между максимальными и минимальными значениями доходности i-й ценной бумаги в j-м периоде; Δkmj — разница между максимальным и минимальным значениями среднерыночной доходности в j-м периоде.

Пример 4.2. Требуется рассчитать степень риска инвестиционного портфеля компании ОАО «Кондр» по данным, представленным в табл. 4.2.

Таблица 4.2

| Год | Доходность компании, % | Среднерыночная доходность, % |

|---|---|---|

| 1 | 20 | 18 |

| 2 | 18 | 22 |

| 3 | 6 | 15 |

| 4 | 10 | 18 |

| 5 | 15 | 16 |

За анализируемый период доходность портфеля компании изменялась в интервале от 6 до 20 %, в то время как среднерыночная доходность изменялась в интервале от 15 до 22 %. Из формулы (4.27) следует:

| β = | 20 - 6 | = 2 |

| 22 - 15 |

Значение β, равное 2, свидетельствует о том, что уровень риска инвестиционного портфеля компании «Кондр» в 2 раза выше среднерыночного, поскольку доходность акций, формирующих портфель, подвержена колебаниям в большей степени по сравнению с рынком.

Чем выше значение β-коэффициента ценной бумаги (портфеля) по сравнению со среднерыночным уровнем доходности финансовых инструментов, тем неустойчивей ценная бумага (портфель), тем рискованнее инвестиции.

β-коэффициент портфеля рассчитывается как средневзвешенная β-коэффициентов входящих в портфель финансовых активов:

βp = ∑ βk dk,

где βp — значение коэффициента портфеля; βk — значение коэффициента k-го актива в портфеле; dk — доля k-го актива в портфеле; n — количество финансовых активов в портфеле.

β-коэффициент характеризует изменение курса ценной бумаги (портфеля) в сравнении с динамикой всего фондового рынка.

Ликвидность — это способность финансовых активов трансформироваться в деньги. Принцип ликвидности важен не только с этой позиции, но и с точки зрения способности компании погашать свои обязательства перед инвесторами и кредиторами, участвовавшими в формировании портфеля.

Доходность ценной бумаги проявляется в ее способности обеспечить прирост прибыли на вложенный капитал.

Существуют различные методы определения уровня доходности ценных бумаг и прочих фондовых инструментов как краткосрочного, так и долгосрочного вложений, в том числе простые и сложные проценты.

Ни одна ценная бумага не обладает одновременно низкой рискованностью, высокой ликвидностью и большой доходностью. Поэтому перед инвестором стоит задача сформировать оптимальный портфель, в котором сочетались бы такие качества, как минимальный риск вложений и их максимальная доходность. Формирование оптимального портфеля предполагает его постоянную диверсификацию.

Диверсификация инвестиционного портфеля заключается в том, что его состав постоянно обновляется путем включения ценных бумаг с разной степенью доходности и риска. Однако излишняя диверсификация усложняет процесс качественного управления портфелем: возникает вероятность приобретения ценных бумаг ненадежных компаний, растут издержки по отбору ценных бумаг, покупке мелких лотов ценных бумаг и другие нежелательные последствия.

Управляемость инвестиционным портфелем предполагает ограничение объемов и видов инвестиций в соответствии с возможностями инвестора по отслеживанию основных их характеристик (доходности, риска, ликвидности и пр.).

Отечественный фондовый рынок не располагает большим разнообразием портфелей. Нестабильная конъюнктура, резкие изменения котировок, высокий уровень риска, а также недостаток ценных бумаг надежных эмитентов ограничивают возможности портфельного инвестирования. Наименее рискованным финансовым активом считаются государственные ценные бумаги, формирующие консервативный портфель.

Риски портфельного инвестирования. Любая финансовая операция связана с риском. Финансовую сделку считают рискованной, если она не поддается точному определению (является недетерминированной).

Даже если инвестирование осуществляется в высоколиквидные государственные ценные бумаги экономически развитых стран, то и в этом случае существует риск, связанный с инфляционными процессами или обменным курсом валют.

Риск портфельного инвестирования включает многие виды рисков.

Капитальный риск. Это общий риск вложения в ценные бумаги, исключить который невозможно. Анализ его сводится к тому, чтобы оценить, куда выгоднее поместить средства — в ценные бумаги или в реальные активы.

Селективный риск. Это риск неправильного выбора ценной бумаги, неверной оценки инвестиционных качеств фондовых инструментов.

Временной риск связан с риском покупки и продажи ценной бумаги в неподходящее время. Например, ценные бумаги перерабатывающих и сезонных предприятий могут разное время иметь различные инвестиционные качества.

Кредитный риск обусловлен тем, что эмитент облигаций не в состоянии выплачивать по ним проценты.

Инфляционный риск. Высокий уровень инфляции разрушает рынок ценных бумаг — они обесцениваются.

Дефляционный риск — вероятность потерь, которые может понести инвестор в результате повышения налогов, учетной процентной ставки и прочих законодательных ограничений, направленных на сокращение денежной массы в обороте.

Процентный риск — риск потерь в связи с изменением процентных ставок. Рост процентов по банковским депозитам может спровоцировать массовый сброс ценных бумаг, эмитированных под более низкие проценты. Цена на ценные бумаги резко упадет; они могут быть даже возвращены досрочно эмитенту по условиям выпуска.

Рыночный риск — связан с возможными изменениями стоимости финансовых активов (процентных ставок, курсов валют, котировок акций и облигаций) — объектов инвестирования. Разновидностями рыночного риска являются, в частности, валютный и процентный риск.

Все риски взаимосвязаны, их трудно разграничить. Иногда бывает непросто определить, к какому виду риска относится то или иное инвестиционное решение. Например, снижение ставок по депозитам относится к процентному риску, однако оно, как правило, является следствием высокой инфляции (инфляционный риск).

Снизить вероятность потерь дохода или стоимости капитала по инвестиционному портфелю позволяют специальные приемы риск-менеджмента. Это диверсификация портфеля, обстоятельный аналитический обзор фондового рынка, создание резервных фондов, страхование финансовых операций, хеджирование — страхование от изменения цен на ценные бумаги путем заключения контрактов, предусматривающих продажу ценных бумаг в будущем по фиксированным ценам (опционные и фьючерсные контракты).