Содержание и значение государственных и муниципальных финансов

Государственные и муниципальные финансы в экономической системе общества

Государственные и муниципальные финансы являются важным звеном финансовой системы ввиду того, что они составляют основу для функционирования государства и органов местного самоуправления.

Назначение государственных и муниципальных финансов - обеспечение органов государственной власти и местного самоуправления финансовыми ресурсами, необходимыми для выполнения ими возложенных на них полномочий в целях удовлетворения общественных потребностей.

Государственные финансы способствуют реализации социальной политики, поддерживают отдельные отрасли народного хозяйства, обеспечивают обороноспособность и безопасность государства. Управляя государственными финансовыми потоками, руководство страны способно решать самые разнообразные задачи, такие как поддержание темпов экономического роста, регулирование уровня ссудного процента, недопущение падения национальной валюты, сглаживание конъюнктурных колебаний рынков.

Государственные и муниципальные финансы - это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов, с целью выполнения государством своих функций.

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Особое назначение в финансовой системе уделяется государственным и муниципальным финансам, данный факт обусловлен их своеобразными функциями - снабжать органов государственной власти и местного самоуправления финансовыми ресурсами, необходимой для бесперебойной работы. С помощью этих финансов органы местного самоуправления осуществляют регулирование социальных процессов, влияют на многие отрасли экономики и разглаживание отличий в социальных уровнях отдельных территорий.

На организацию государственных и муниципальных финансов влияет ряд факторов:

1. Форма государственного устройства. Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами. Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти. В условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом масштабность межбюджетного перераспределения средств сокращается.

2. Особенности административнотерриториального устройства государства, которая проявляется в функционирования одних субъектов федерации в составе других субъектов. Согласно Российской конституции, субъектами РФ являются края и области. Соответственно формирование финансовых ресурсов таких субъектов, осуществляется в условиях разграничения полномочий с федеральным центром. При этом пропорции зачисления доходов в бюджеты разных уровней способны регулироваться как федеральным законом, так и соглашениями между органами государственной власти.

3. Особый статус отдельных территориальных образований. Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой. Так например, некоторые унитарные государства такие как Италия, Испания и др., включают в свой состав автономии, те органы власти, которые имеют более серьёзные права, чем органы власти других административно-территориальных единиц государств.

Форма государственного устройства - способ территориальной организации государства или государств, образующих союз. Определяет внутреннее строение государства, деление его на составные части (территории) и принципы их взаимоотношения между собой.

В зависимости от наличия либо отсутствия суверенитета у составных частей государства государственное устройство делится на:

- Простая форма (унитарное государство);

- Сложная форма (федерация, конфедерация).

Для тех, кто хочет знать больше

Унитарное государство - более простая форма государственного устройства, при которой действует единая конституция, единая система государственных органов, единое гражданство.

Унитарное государство подразделяется на административно-территориальные единицы (провинции, районы, области и т.д.).

Унитарное государство (от лат. «unitas» - единство) - простое, единое государство, которое характеризуется отсутствием у административно-территориальных единиц признаков суверенитета.

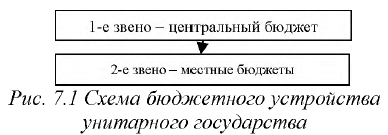

Страны с такой формой представляют собой единое централизованное государство, состоящее из зависимых административно — территориальных единиц (Япония, Англия, Швейцария, Франция и др.). Унитарные государства имеют двухуровневую бюджетную систему: государственный бюджет и местные бюджеты (рис 7.1).

Отличительные признаки унитарного государства:

- Вся полнота государственной власти сосредоточена на уровне государства в целом, территориальные части не имеют самостоятельности;

- Органы государственной власти строятся в виде единой иерархичной системы с подчинением одному центру (законодательный орган имеет однопалатную структуру);

- Одноуровневая система законодательства (существует единая конституция на уровне всей страны);

- Наличие единого гражданства.

Федеративное государство менее централизовано. Это единое союзное государство, состоящее из государственных образований, не являющихся самостоятельными государствами, с собственной компетенцией и системой органов власти и управления. Эти образования — субъекты федерации — носят названия штатов (США, Индия), земель (Германия, Австрия), республик, краев, областей, городов федерального значения, автономных областей и округов (Россия) и т.д.

Федерация (от лат. «foederatio» - объединение, союз) — сложное, союзное государство, части которого являются государственными образованиями с ограниченным государственным суверенитетом. Строится на распределении функций управления между центром и субъектами федерации^

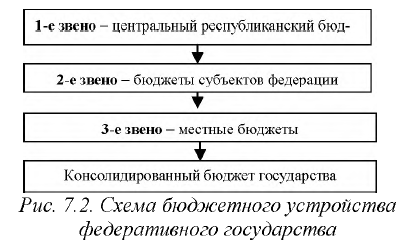

В федеративных государствах трехуровневая бюджетная система: бюджет центрального правительства, бюджеты членов федерации, местные бюджеты (рис. 7.2).

Особенность федеративного устройства финансов состоит в самостоятельности каждого уровня бюджета и разнообразии взаимоотношений между этими уровнями.

Отличительные признаки федеративного государства:

1. Предметы ведения и полномочия разделены между государством в целом (федерацией) и его составными частями (субъектами федерации), существует также совместная компетенция по отдельным вопросам;

2. Двухуровневая система органов государственной власти, в соответствии с которой отдельно существуют федеральные органы и органы субъектов федерации (парламент на уровне федерации имеет двухпалатную структуру - верхняя палата представляет интересы субъектов федерации, кроме того субъекты также формируют свои местные парламенты);

3. Двухуровневая система законодательства (конституция и законы существуют как на уровне федерации, так и на уровне каждого субъекта);

4. Наряду с общефедеральным гражданством у субъектов федерации, как правило, есть возможность устанавливать собственное гражданство.

Таблица 7.1

| Классификационный признак |

Виды |

Страны |

|---|---|---|

| По способу образования субъектов федерации | Территориальная федерация (административная) - федеративное государство, в котором все составляющие его субъекты образованы по географическим, историческим, экономическим и иным особенностям | США, Бразилия, Мексика |

| Национальная федерация - федеративное государство, составные части которого разделены по национально-лингвистическому критерию на основе проживающих в них различных народов. |

Бельгия, Индия, в прошлом СССР и Югославия |

|

|

Национально-территориальная федерация (смешанная) - федеративное государство, в основу формирования которого положен и территориальный, и национальный принципы образования субъектов. |

Россия |

|

|

По способу образования самой федерации |

Конституционная федерация - федерация, образованная в результате децентрализации унитарного государства, в основе которого лежит специально принятая конституция |

Пакистан, Индия, Югославия, Чехословакия |

|

Договорная федерация (союзная) - федерация, образованная в результате объединения независимых государств на основе союзного договора. |

США, ОАЭ, СССР |

|

|

Смешанная федерация (конституционно-договорная) - государство, в котором процессы децентрализации и объединения протекают параллельно, в результате чего в основе государства лежат одновременно как договорный, так и конституционный способы образования федерации |

Россия |

|

|

В зависимости от соотношения объёма полномочий федерации и её субъектов |

Централизованные - федерация обладает большим объёмом полномочий, определённых достаточно подробно, чем субъекты. |

|

|

Децентрализованные - определён достаточно подробно круг полномочий субъектов, все иные полномочия по остаточному принципу являются федеральными |

В своё время конфедерациями были Конфедеративные Штаты Америки (1776-1789), Германия (1815-1867), Швейцария (1815-1848). В настоящий момент в качестве конфедерации с определённой долей условности можно рассматривать Союзное государство России и Белоруссии. Современная Швейцария, согласно Конституции, формально продолжает называться конфедерацией, хотя фактически это уже давно федеративное государство.

Конфедерация (от позднелат. «confoederatio») - временный союз государств, создаваемый для достижения политических, экономических, культурных и прочих целей. Является переходной формой государства, в дальнейшем или же преобразуется в федерацию, или же снова распадается на ряд унитарных государств (как это стало с Объединённой Арабской Республикой и Сенегамбией).

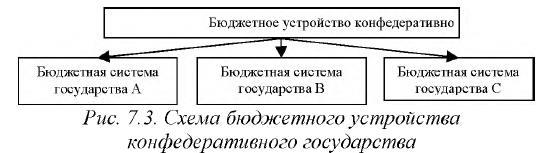

Схема бюджетного устройства конфедеративного государства представлена на рис. 7.3.

Признаки конфедерации:

- Составные части являются суверенными государствами, обладающими всей полнотой государственной власти;

- Каждое союзное государство имеет собственную систему органов власти и вооружённые силы, на уровне конфедерации образуются лишь высшие координирующие органы;

- Каждое союзное государство имеет собственную конституцию и систему законодательства, на уровне конфедерации может приниматься своя конституция, но единого законодательства, как правило, не создаётся (любое решение единого конфедеративного органа требует утверждения каждым государством-членом);

- Нет единого гражданства конфедерации;

- Каждое государство имеет право выхода из конфедерации при достижении своих целей.

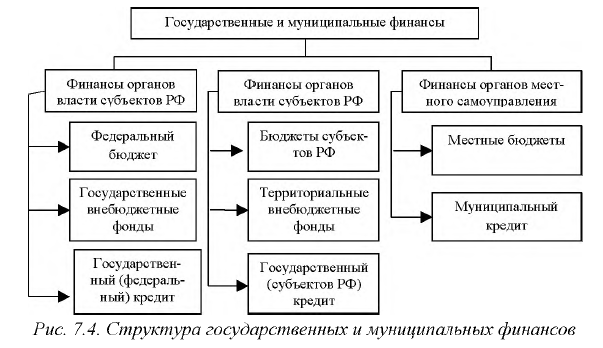

В Российской Федерации государственные финансы включают в себя: финансы федеральных органов власти, финансы органов власти субъектов РФ, местные финансы. Все три уровня государственных и муниципальных финансов тесно связаны между собой и образуют единую систему.

В структуре государственных и муниципальных финансов основной составляющей выступает взаимосвязь бюджетов трех уровней (рис. 7.4) - федерального, регионального (субъектов РФ — 85) и местного, а также возможность получить финансовую помощь из бюджета вышестоящего уровня. Данные взаимосвязи обусловлены неравномерностью развития различных территорий и недостаточностью средств региональных и местных бюджетов. Поэтому для сбалансированности бюджетов была создана система перераспределения средств между бюджетами разных уровней в рамках помощи, оказываемой бюджетам нижестоящих уровней вышестоящими.

Таким образом, федеральному бюджету и бюджетам других уровней управления принадлежит центральная роль в системе государственных финансов. В то же время существенную роль в государственных финансах выполняют различные государственные фонды на федеральном или местном уровне, аккумулирующие денежные ресурсы, имеющие целевое назначение. Такие фонды создаются для решения крупных проблем, требующих специального внимания со стороны органов государственной власти. Источниками средств для таких фондов являются целевые налоги и сборы, перечисления из бюджета, капитализация доходов и займы.

Наиболее значимыми являются социальные внебюджетные фонды. В России к ним относятся: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. Внебюджетные фонды являются автономными организациями, управляют поступающими в них средствами.

Государственные и муниципальные финансовые ресурсы

Формы организации государственных и муниципальных финансовых ресурсов:

- Бюджеты;

- Внебюджетные фонды.

Государственные и муниципальные финансовые ресурсы - это доходы, поступления и денежные накопления, находящиеся в распоряжении органов государственной власти и органов местного самоуправления и предназначенные для решения вопросов, отнесенных к их компетенции. Государственные и муниципальные доходы - это денежные средства, поступающие в бюджеты органов государственной власти и органов местного самоуправления, а также государственные и муниципальные внебюджетные фонды на безвозмездной и безвозвратной основе.

При рассмотрении государственных финансов следует иметь в виду, что функция сектора государственного управления отлична от функций других секторов экономики и заключается:

- в оказании нерыночных услуг населению, обществу в целом;

- перераспределении доходов и собственности;

- по способам финансирования затрат - с помощью налогов и иных обязательных платежей других секторов экономики.

Состав государственных (муниципальных) доходов:

- доходы бюджетов органов государственной власти (органов местного самоуправления);

- доходы государственных (муниципальных) внебюджетных фондов.

Муниципальные доходы: денежные средства, зачисляемые в соответствии с законодательством органов государственной власти и решениями органов местного самоуправления в бюджеты муниципальных образований. Муниципальные заимствования: денежные средства, зачисляемые в соответствии с действующим законодательством в местные бюджеты на условиях платности и возвратности

Таблица 7.2

| Источники формирования государственных финансовых ресурсов |

Источники формирования финансовых ресурсов органов местного самоуправления |

|---|---|

|

|

Денежные накопления органов государственной власти и органов местного самоуправления образуются из доходов и поступлений текущего финансового года, не использованных в ходе исполнения бюджетов и внебюджетных фондов и предназначенных для осуществления расходов в последующие периоды.

Государственные и муниципальные расходы - денежные средства, направляемые из бюджетов органов государственной власти и органов местного самоуправления, а также государственных и муниципальных внебюджетных фондов в целях осуществления государственных полномочий и решения вопросов местного значения. Состав государственных (муниципальных) расходов: расходы бюджетов органов государственной власти (органов местного самоуправления); расходы государственных (муниципальных) внебюджетных фондов.

Виды государственных (муниципальных) расходов: расходы на обеспечение деятельности государственных и муниципальных органов; расходы на оборону; расходы на организацию общественного порядка и безопасности; расходы на поддержку экономики и научно-технического прогресса; расходы на жилищно-коммунальное хозяйство; расходы на охрану окружающей среды; расходы на здравоохранение; расходы на образование; расходы на культуру; расходы на социальную защиту.

Основной объем финансовых ресурсов органов государственной власти Российской Федерации сконцентрирован в федеральном бюджете (более 60% от доходов консолидированного бюджета).

Государственные финансы на региональном уровне включают: бюджеты субъектов Российской Федерации (региональные бюджеты); территориальные государственные внебюджетные фонды

Основная задача организации муниципальных финансов - обеспечение органов местного самоуправления финансовыми ресурсами в объеме, достаточном для самостоятельного решения вопросов местного значения.

В соответствии с Конституцией Российской Федерации (ст. 12) органы местного самоуправления не входят в систему органов государственной власти. Муниципальные образования самостоятельно определяют структуру органов управления местными финансами, формы их взаимодействия, полномочия конкретных органов и их должностных лиц. Федеральное законодательство предусматривает меры по защите органов местного самоуправления, в том числе органов управления местными финансами от вмешательств в их деятельность со стороны органов государственной власти.

Финансы поселений призваны обеспечить реализацию полномочий органов местного самоуправления поселений по решению вопросов местного значения: закрепляемых за поселениями; переданных органами местного самоуправления муниципальных районов.

За счет финансовых ресурсов муниципальных районов осуществляется: решение вопросов местного значения, отнесенных к ведению органов местного самоуправления муниципальных районов, или переданных органами местного самоуправления поселений, а также реализация отдельных полномочий, переданных органами государственной власти Российской Федерации и субъектов Российской Федерации

Единственной разрешенной формой организации финансов для органов местного самоуправления в РФ является местный бюджет. Специфическим видом доходов местных бюджетов являются средства, поступившие от самообложения граждан.

Расходы местных бюджетов определяются расходными обязательствами органов местного самоуправления, а также делегированными полномочиями от органов государственной власти.

Таким образом, при функционировании государственных финансов возникают два тесно взаимосвязанных процесса: мобилизации финансовых ресурсов в распоряжение государственных структур и использования средств на различные государственные потребности. Первый их этих процессов находит свое выражение в понятии государственных доходов, второй - государственных расходов.

Федеральный бюджет РФ - основное звено государственных финансов

Федеральный бюджет - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. Федеральный бюджет и бюджеты государственных внебюджетных фондов предназначены для исполнения расходных обязательств Российской Федерации.

Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается (ст.13 БК РФ).

Федеральный бюджет России — ведущий финансовый документ, основное звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы).

Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием в виде федерального закона.

14.12.2015 года был принят Федеральный закон № 359 «О федеральном бюджете на 2016 год», в котором представлены основные параметры бюджета, нормативы распределения доходов между разными бюджетами бюджетной системы страны, источники поступления финансовых ресурсов, а также направления их расходования. Доходная часть бюджета составит 13 738,5 млрд. рублей, что на 465 701,2 млн. рублей больше, чем в 2015 году.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны, реализации социальной политики на территории всей России, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и не производственной сферами, регионами страны.

Сведения показателей федерального бюджета за 2013 - 2015 годы представлены в табл. 7.3.

В 2013 - 2015 годах снизились доходы федерального бюджета с 18,8% в 2013 году до 18,7% к ВВП, к 2015 году.

Таблица 7.3.

| Показатель |

2013 год |

2014 год |

2015 год |

|---|---|---|---|

|

Доходы, всего |

12 395,4 |

13 642,2 |

15 223,7 |

|

%% к ВВП |

18,8 |

18,6 |

18,7 |

|

Расходы, всего |

13 387,3 |

14 101,9 |

15 316,0 |

|

%% к ВВП |

20,3 |

19,2 |

18,8 |

|

Дефицит (-)/ Профицит (+) |

-991,9 |

-459,7 |

-92,3 |

|

%% к ВВП |

-1,5 |

-0,6 |

-0,1 |

Источкики: www.minfm.ru,

www.roskazna.ru

Право Российской Федерации на самостоятельный федеральный бюджет закреплено в ст. 71 Конституции Российской Федерации, а Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

Сведения показателей основных параметров Федерального бюджета РФ представлены в табл. 7.4.

Таблица 7.4

| Показатель |

2010 г |

2011 г |

2012 г |

2013 г |

2014 г |

2015 г |

2016 г (проект) |

2017 г (проект) |

|---|---|---|---|---|---|---|---|---|

|

Доходы, млрд руб. |

6 950,0 |

8 844,6 |

11 779,9 |

12 865,9 |

13 570,5 |

15 082,4 |

15 795,5 |

16 547,8 |

|

Расходы, млрд руб. |

9 886,9 |

10 658,6 |

12 656,4 |

13 387,3 |

13 960,1 |

15 531,1 |

16 271,8 |

17 088,7 |

Источники: www.minfin.ru,

www.roskazna.ru

За счет средств федерального бюджета обеспечивается исполнение расходных обязательств Российской Федерации, которые: устанавливаются федеральными законами, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, договорами и соглашениями, заключенными Российской Федерации или от имени Российской Федерации, в т.ч. федеральными казенными учреждениями; связаны с исполнением федеральными органами государственной власти государственных полномочий по предметам ведения Российской Федерации и совместного ведения Российской Федерации и субъектов Российской Федерации.

За счет средств федерального бюджета финансируются:

- Общегосударственные расходы (деятельность Президента РФ, федеральных органов законодательной и исполнительной власти; функционирование федеральной судебной системы; международная деятельность (реализация межгосударственных договоров);

- Национальная оборона (содержание Вооруженных Сил РФ);

- Национальная безопасность и правоохранительная деятельность (органы прокуратуры, органы внутренних дел и т.д.);

- Национальная экономика (ТЭК, сельское хозяйство, транспорт дорожное хозяйство и т.д.);

- Охрана окружающей среды;

- Образование;

- Культура, кинематография;

- Здравоохранение и др.

Прогноз доходов федерального бюджета представлен в табл. 7.5.

Таблица 7.5.

| Показатель | 2014 год | 2015 год | 2016 год | 2017 год | 2018 год | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| отчет |

%% ВВП |

Закон 93-ФЗ |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

|

| Доходы, всего |

14496,9 |

20,3 |

12539,7 |

17,2 |

13958,8 |

16,9 |

1491 |

16,4 |

1593 |

16,0 |

| в том числе:

Нефтегазовые доходы |

7433,8 |

10,4 |

5686,7 |

7,8 |

6292,1 |

7,6 |

6821,8 |

7,5 |

7279,4 |

7,3 |

|

в том числе: НДПИ |

2836,8 |

3,9 |

3088,2 |

4,2 |

3 936,3 |

4,8 |

4543,3 |

5,0 |

4864,0 |

4,9 |

|

Таможенные пошлины |

4597,0 |

6,4 |

598,5 |

3,6 |

2 355,8 |

2,8 |

2278,5 |

2,5 |

2415,4 |

2,4 |

|

Ненефтегазовые доходы |

7063,1 |

9,9 |

6853,0 |

9,4 |

7666,7 |

9,3 |

8094,8 |

8,9 |

8653,3 |

8,7 |

|

в том числе: Налог на прибыль организаций |

411,3 |

0,6 |

421,7 |

0,6 |

499,8 |

0,6 |

553,3 |

0,6 |

606,4 |

0,6 |

|

НДС |

3931,7 |

5,5 |

3714,8 |

5,1 |

4463,1 |

5,4 |

4969,3 |

5,5 |

5491,4 |

5,5 |

|

Акцизы |

592,4 |

0,8 |

558,3 |

0,8 |

600,0 |

0,7 |

656,3 |

0,7 |

670,0 |

0,7 |

|

НДПИ (без нефтегазовых доходов) |

21,2 |

0,0 |

29,8 |

0,0 |

32,5 |

0,0 |

33,1 |

0,0 |

33,8 |

0,0 |

|

Таможенные пошлины (без нефтегазовых доходов) |

692,6 |

1,0 |

667,3 |

0,9 |

656,1 |

0,8 |

618,4 |

0,7 |

606,8 |

0,6 |

|

Дивиденды по акциям, принадлежащим Российской Федерации |

220,2 |

0,3 |

198,4 |

0,3 |

162,5 |

0,2 |

221,7 |

0,2 |

224,5 |

0,2 |

|

Прочие ненефтегазовые доходы |

1 193,7 |

1,7 |

1 262,7 |

1,7 |

1 252,8 |

1,5 |

1 042,7 |

1,1 |

1 020,4 |

1,0 |

Источник: Федеральный закон от 14.12.2015 N 359-ФЗ «О федеральном бюджете на 2016 год»

В соответствии с законопроектом налоговые доходы в 2016 году составят 9 202 652,0 млн. рублей, или 67 % от всего объема доходов федерального бюджета, неналоговые доходы - 4 339 598,4 млн. рублей (31,6 %), безвозмездные поступления - 196 218,2 млн. рублей (1,4 %).

Налог на прибыль организаций прогнозируется в объеме 426 321,0 млн. рублей, что на 56 474,0 млн. рублей, или на 11,7 %, меньше оценки поступления налога в 2015 году. В 2014 году налог составил 411 316,4 млн. рублей.

Налог на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, прогнозируется в объеме 2 592 763,5 млн. рублей, это на 240 269,5 млн. рублей, или 110,2 % поступлений налога по сравнению с 2015 годом. При формировании основных параметров Федерального закона № 384-ФЗ расчетный уровень собираемости НДС был принят на 2015 год в размере 96 %, на 2016 и 2017 годы - 97 % и 98 %, соответственно.

Государственные внебюджетные фонды

Государственные внебюджетные фонды являются составной частью финансовой системы Российской Федерации.

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера.

Государственные целевые внебюджетные фонды имеют самостоятельные источники их формирования, обособленные от источников формирования бюджета Российской Федерации и региональных бюджетов. Государственные внебюджетные фонды действуют на основе положений о фондах, утвержденных законодательными органами, либо положений, утвержденных органами исполнительной власти в соответствии с законами. Контроль за рациональным и целевым расходованием средств государственных (федеральных) целевых фондов осуществляет Министерство финансов Российской Федерации.

Источниками формирования внебюджетных фондов являются:

- страховые взносы;

- бюджетные средства. Эти средства переводятся во внебюджетные фонды в виде субсидий и субвенций либо в форме отчислений от налоговых доходов;

- заемные средства, привлекаемые для решения конкретных задач.

Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда.

В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства (рис.7.5 ).

К экономическим внебюджетным фондам относятся:

- Фонд развития промышленности (в прошлом - Российский фонд технологического развития) и отраслевые внебюджетные фонды НИОКР;

- финансовые фонды поддержки отраслей;

- инвестиционные фонды и др.

Государственный социальный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь.

Основными по размерам и значению являются социальные внебюджетные фонды:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный фонд обязательного медицинского страхования.

Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации (ПФР) - крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР».

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Г осударственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8% - по доходам, и 10,2% - по расходам. ПФР выплачивает пенсии свыше 40 млн. пенсионеров и социальные выплаты для 20 млн. льготников, ведет персонифицированный учёт пенсионных прав застрахованных лиц — для свыше 128 млн граждан России.

Основной источник доходов Пенсионного фонда — страховые взносы работодателей и работающих.

Сведения основных характеристик Пенсионного фонда Российской представлены в табл. 7.6

В доходах бюджета Пенсионного фонда Российской Федерации предусматривается существенное увеличение объема межбюджетных трансфертов из федерального бюджета в 2015 году относительно 2014 года, в связи с завершением аттестации негосударственных пенсионных фондов в 2015 году и направлением страховых взносов застрахованных граждан на накопительную часть трудовой пенсии.

В структуре Пенсионного фонда - 8 Управлений в Федеральных округах Российской Федерации, 83 Отделения Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также почти 2500 территориальных управлений во всех регионах страны.

ПФР осуществляет ряд социально значимых функций, в том числе:

- установление и выплата страховых пенсий (по старости, по инвалидности, по случаю потери кормильца), накопительной пенсии, пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальных пенсий, пенсии госслужащих;

- выдача государственных сертификатов на материнский (семейный) капитал;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, Героям Российской Федерации и др.;

- администрирование страховых взносов на обязательное пенсионное и медицинское страхование;

- назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе;

- ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования;

- формирование, инвестирование и выплата средств пенсионных накоплений;

- адресная помощь пенсионерам и софинансирование социальных программ субъектов РФ;

- реализация Программы государственного софинансирования пенсии;

- реализация международных соглашений.

Сведения об основных характеристики Пенсионного фонда РФ представлены в табл. 7.6

Таблица 7.6.

| Наименование |

2014г. |

2015г. |

2016г. |

2017г. |

|---|---|---|---|---|

|

Доходы |

6294,6 |

7163,8 |

7761,2 |

8154,8 |

|

Межбюджетные трансферты |

2457,3 |

3003,3 |

3205,2 |

3241,3 |

|

Из федерального бюджета |

2452,8 |

2999,2 |

3200,7 |

3236,5 |

|

Из бюджетов субъектов РФ |

4,5 |

4,1 |

4,5 |

4,8 |

|

Доходы без учета межбюджетных трансфертов |

3837,3 |

4160,5 |

4556,0 |

4913,5 |

|

Расходы |

6421,0 |

7558,4 |

7844,9 |

8022,5 |

|

Расходы без учета межбюджетных трансфертов |

6420,0 |

7558,4 |

7844,9 |

8022,5 |

|

Дефицит/профицит |

-126,4 |

-394,6 |

-83,7 |

132,3 |

Источник: Федеральный закон от 20.04.2015 N96-ФЗ ”О внесении изменений в Федеральный закон О бюджете Пенсионного фонда Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов”.

Стандартная ставка взносов в Пенсионный фонд составляет 22 % от фонда оплаты труда организации, при этом взносы не включаются в состав зарплаты отдельных сотрудников, но учитываются пенсионным фондом при ведении их счетов. Эти отчисления разделяются на страховую часть и накопительную часть пенсии.

Прогнозируется, что в течение 2016 года численность пенсионеров, получающих пенсию по линии ПФР, увеличится более чем на 546 тыс. человек - с 42,7 млн. до 43,2 млн. человек. Увеличение численности получателей пенсии в ПФР по сравнению с 2015 годом связано с естественным ростом численности пенсионеров в РФ. Объем поступлений страховых взносов на обязательное пенсионное страхование в 2016 году прогнозируется на уровне 4 060,35 млрд. рублей.

По доходам бюджет ПФР на 2016 год сформирован в сумме 7 528,8 млрд. рублей (в том числе по распределительной составляющей бюджета - 7 421,6 млрд. рублей), это на 105,3% больше, чем в 2015 году. Бюджет ПФР по расходам составит 9,8% ВВП Российской Федерации.

Фонд социального страхования Российской Федерации

Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 года.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

В настоящее время через Фонд социального страхования Российской Федерации проводятся два вида социального страхования:

- обязательное социальное страхование, включающее риски временной утраты трудоспособности в результате общего заболевания, в связи с материнством и в случае смерти. Правовой базой является Федеральный закон от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам гражданам, подлежащих обязательному социальному страхованию»;

- социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Правовой базой является Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Сведения об источниках финансирования ФСС представлены в табл. 7.7

Таблица 7.7.

| Группа доходов |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

Темп прироста, % |

|---|---|---|---|---|---|

|

Страховые взносы |

291579 |

316979 |

390364 |

115,71 |

15,71 |

|

Поступления из федерального бюджета |

131009 |

109082 |

145910 |

105,50 |

5,50 |

|

Поступления из федерального фонда ОМС |

17000 |

17500 |

18000 |

102,90 |

2,90 |

Таким образом, наибольший рост отмечается в группе налогов и страховых взносов — 115,7 %.

В Фонд социального страхования Российской Федерации входят следующие исполнительные органы:

- региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации;

- центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства;

- филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

Средства Фонда образуются за счет:

- страховых взносов;

- доходов от инвестирования части временно свободных средств Фонда;

- ассигнований из федерального бюджета на покрытие расходов и др. поступлений

Сведения об расходах ФСС представлены в табл. 7.8.

За счет средств социального страхования Фондом осуществляется выплата пособий работающим гражданам:

- по временной нетрудоспособности (больничные);

- по беременности и родам;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности (единовременное пособие);

- при рождении ребенка (единовременное пособие);

- на период отпуска по уходу за ребенком до достижения им возраста полутора лет (ежемесячное пособие);

- на погребение умерших работавших граждан и несовершеннолетних членов семьи работающих граждан и др.

Таблица 7.8.

| Статьи расходов |

2013г. |

2014г. |

2015г. |

Темп роста, % |

Темп прироста, % |

|---|---|---|---|---|---|

|

Выплаты пособий по временной нетрудоспособности |

149,1 |

182,5 |

151,7 |

100,86 |

0,87 |

|

Выплата пособий и страховых выплат по страхованию от несчастных случаев и профессиональных заболевания |

34,9 |

38,6 |

42,0 |

109,70 |

9,70 |

|

Выплаты пособий по беременности и родам |

57,3 |

67,3 |

75,6 |

114,86 |

14,86 |

|

Выплаты пособий по уходу за ребенком до достижения им возраста 1,5 |

36,9 |

42,7 |

46,2 |

111,89 |

11,89 |

|

Финансирование исполнительной дирекции Фонда |

13,8 |

14,8 |

17,7 |

113,25 |

13,25 |

|

Финансирование других мероприятий по социальному страхованию |

97,3 |

104,0 |

122,0 |

111,98 |

11,98 |

Сумма расходов по указанным статьям (табл. 7.8) увеличивается в среднем на 12 %, за исключением выплат по временной нетрудоспособности.

Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования (ФОМС) — один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.

Среди основных функций фонда:

- Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования;

- Финансирование целевых программ в рамках обязательного медицинского страхования;

- Контроль над целевым использованием финансовых средств системы обязательного медицинского страхования.

Органы исполнительной власти всех субъектов Российской Федерации создают территориальные фонды обязательного медицинского страхования (ТФОМС), которые работают в соответствии с Положением о территориальном фонде обязательного медицинского страхования (утверждено постановление Верховного Совета Российской Федерации от 24.02.1993 №4543-1 «О порядке финансирования обязательного медицинского страхования граждан на 1993 год»).

По состоянию на 6 августа 2014 года в систему ОМС РФ входили 86 территориальных фонда обязательного медицинского страхования (в 2014 году к существующим 84 фондам добавились ТФОМС Крыма и Севастополя).

Наполнение территориальных фондов происходит, в основном, за счёт страховых взносов на обязательное медицинское страхование.

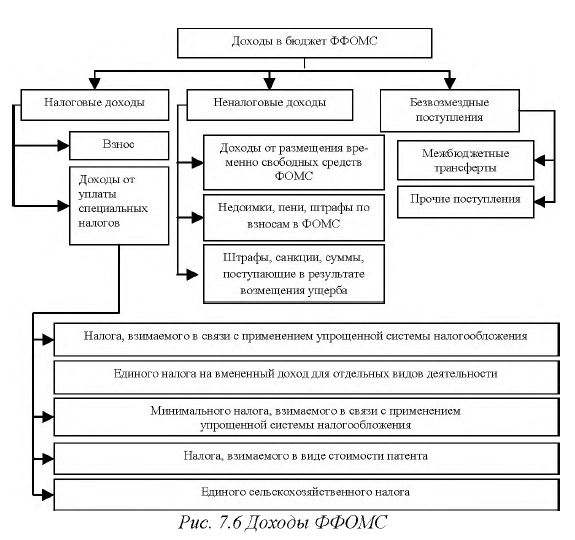

Сведения основных характеристик ФФОМС представлены в табл. 7.9.

Таблица 7.9.

|

2014 год |

2015 год |

|

|---|---|---|

|

Прогнозируемый общий объем доходов бюджета Фонда: |

1 240 116 074, 5 |

1 619 774 009, 1 |

|

В том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета |

28 550 000, 0 |

23 860 000, 0 |

|

Общий объем расходов Фонда: |

1 240 116 074, 5 |

1 662 786 207, 3 |

|

В том числе межбюджетные трансферты, передаваемые бюджету Фонда социального страхования РФ: |

19 030 000, 0 |

19 030 000, 0 |

| Передаваемые федеральному бюджету: | 116 377 493, 6 | |

|

Объем дефицита бюджета Фонда: |

43 012 198, 2 |

Из таблицы 7.9 видно, что по сравнению с 2014 годом в 2015 году запланировано, что общий объем доходов вырос на 30,6%, объем расходов вырос на 34,1%.

Структура системы обязательного медицинского страхования представлена:

- Федеральным фондом обязательного медицинского страхования;

- Территориальными фондами обязательного медицинского страхования и их филиалами;

- Страховыми медицинскими организациями;

- Медицинскими учреждениями.

В таблицах 7.10 и 7.11 представлены расходы территориальных фондов ОМС субъектов РФ и структура расходов фондов.

Таблица 7.10.

| Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

Темп роста, % |

|---|---|---|---|---|---|---|

|

Расходование в том числе: |

574166 |

883478 |

1036586 |

1211261 |

1454862 |

253,38 |

|

На финансирование территориальной программы ОМС |

535561 |

657794 |

752906 |

1185973 |

1380577 |

257,78 |

|

На финансовое обеспечение |

18753 |

19715 |

18823 |

5 |

- |

- |

|

На проведение дополнительной диспансеризации работающих граждан |

4232 |

4094 |

4044 |

- |

- |

- |

|

На оказание социальной помощи региональным льготникам |

923 |

810 |

1202 |

1395 |

6384 |

691,65 |

|

На финансирование расходов на содержание исполнительного органа Фонда |

7956 |

8961 |

9911 |

10926 |

11510 |

144,67 |

Данные представленных таблиц свидетельствуют, что основная часть расходов территориальных фондов ОМС направляется на финансирование территориальной программы обязательного медицинского страхования, следует отметить снижение расходов на финансирование расходов на содержание исполнительного органа Фонда

Сведения о структуре расходов территориальных фондов ОМС РФ представлены в табл. 7.11.

Таблица 7.11.

| Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|---|---|---|---|---|---|

|

Расходование в том числе: |

100 |

100 |

100 |

100 |

100 |

|

на финансирование территориальной программы обязательного медицинского страхования |

74,46 |

72,63 |

97,91 |

94,89 |

93,28 |

|

на финансовое обеспечение |

3,27 |

2,23 |

1,82 |

- |

- |

|

на проведение дополнительной диспансеризации работающих граждан |

0,74 |

0,46 |

0,39 |

- |

- |

|

на оказание социальной помощи региональным льготникам |

0,16 |

0,09 |

0,12 |

0,12 |

0,44 |

|

на финансирование расходов на содержание исполнительного органа Фонда |

1,39 |

1,01 |

0,96 |

0,90 |

0,79 |

В зависимости от административно-территориальных, демографических и экономических условий в субъектах Российской Федерации сложилось четыре типа организационных схем системы ОМС:

I тип: на территориях 21 субъекта Российской Федерации функционируют все законодательно предусмотренные участники системы ОМС: территориальный фонд ОМС, филиалы ТФОМС с правами страховщиков и без прав страховщика, страховые медицинские организации.

II тип: в 22 субъектах Российской Федерации система ОМС представлена территориальным фондом ОМС, филиалами ТФОМС (без прав страховщика) и страховыми медицинскими организациями.

III тип: в 19 субъектах Российской Федерации имеются только территориальный фонд ОМС и СМО.

IV тип: представлен без участия страховых медицинских организаций на территориях 29 субъектов Российской Федерации. Из них на территориях 16 субъектов РФ действуют ТФОМС, филиалы ТФОМС с правами страховщиков и без прав страховщиков; на территориях 4 субъектов РФ — территориальный фонд и филиалы ТФОМС; на территориях 9 субъектов РФ — территориальный фонд ОМС.

Взносы в социальные внебюджетные фонды с момента их создания имели обязательный характер, они были отнесены к числу первоочередных платежей и включались в себестоимость продукции (работ, услуг).

С 1 января 2015 г. с сумм выплат и иных вознаграждений (табл.7.12) в пользу физического лица (по трудовым или гражданско-правовым договорам (подряда, услуг)), превышающих 711000(ПФР)/670000 (ФСС) рублей, нарастающим итогом с начала расчетного периода, страховые взносы не взимаются (Постановление Правительства РФ от 04.12.2014 № 1316 "О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2015 г.").

Таблица 7.12.

| База для начисления страховых взносов |

Тарифы страховых взносов |

||

|---|---|---|---|

|

ПФ РФ |

ФФСС РФ |

ФФОМС |

|

|

Тарифы страховых взносов для всех страхователей в пределах установленной Правительством величины базы для начисления страховых взносов:

|

22,0 |

2,9 |

5,1 |

|

Тарифы страховых взносов свыше установленной предельной величины базы для начисления страховых взносов |

10,0 |

0,0 |

0,0 |

Можно выделить особенности образования ФОМС:

- всеобщий характер: застрахованными лицами являются все граждане, проживающие в РФ;

- в страховании участвуют страховщики - это страховые компании, имеющие лицензию на ведение медицинского страхования;

- страхователями являются работодатели - они страхуют работающих граждан, и местная администрация - страхует неработающих граждан;

- действуют медицинские учреждения, поликлиники, больницы, оказывающие услуги по медицинскому страхованию.

Всем гражданам России по месту жительства или месту работы вручается страховой полис, дающий право на получение бесплатно «гарантированного объема медицинских услуг». В этот объем входят «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам.

Государственный кредит

В целях бесперебойного финансирования многообразных потребностей общества государство может привлекать к покрытию своих расходов свободные финансовые ресурсы хозяйственных структур и средства населения. Главным способом их получения является государственный кредит.

При осуществлении госкредитных операций внутри страны государство обычно является заемщиком средств, а население, предприятия и организации - кредиторами. В сфере международных экономических отношений государство выступает как в роли заемщика, так и кредитора.

Признаки государственного кредита:

- взятые взаймы денежные средства поступают в распоряжение органов государственной власти, превращаясь в их дополнительные финансовые ресурсы.

- они направляются, как правило, на покрытие бюджетного дефицита;

- источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета;

- государственный кредит, связанный с функционированием политической надстройки и движением бюджетных средств, выражает часть финансовых отношений общества.

Таким образом, государственный кредит представляет отношения вторичного распределения стоимости валового внутреннего продукта и части национального богатства и характеризуется следующими особенностями:

1) формирование дополнительных финансовых ресурсов государства за счет мобилизации временно свободных денежных средств населения, предприятий и организаций - это одна сторона государственно-кредитных отношений;

2) второй их стороной выступают финансовые связи, обусловленные возвратностью и платностью средств, дополнительно мобилизованных государством. Выплата доходов кредиторам обеспечивается преимущественно за счет бюджетных поступлений.

Государственный кредит — совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями — с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений.

Государственный кредит используется государством для решения различных задач:

- Обеспечивает сбалансированность бюджетов (в т.ч. покрывают кассовые разрывы);

- Является источником финансирования инвестиций;

- Обеспечивает рефинансирование долга;

- Выступает инструментом регулирования финансового рынка;

- Обеспечивает возможность получения дополнительного дохода;

- Может усиливать инфляцию, налоговую нагрузку в будущем.

Основная форма государственного кредита это государственные и муниципальные заимствования, осуществляемые путем выпуска государственных и муниципальных ценных бумаг, в строгом соответствии с действующим законодательством.

Правовые основы государственных и муниципальных заимствований в Российской Федерации:

- Бюджетный кодекс Российской Федерации

- Гражданский кодекс Российской Федерации

- Федеральный закон от 29.07.1998 № 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг

- Генеральные условия эмиссии и Обращения федеральных ценных бумаг (утверждаются соответствующим постановлением Правительства Российской Федерации)

Государственные заимствования Российской Федерации представлены: (Ст. 103 БК РФ)

- государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени Российской Федерации,

- кредиты, привлекаемые от других бюджетов бюджетной системы Российской Федерации,

- кредиты, привлекаемые от кредитных организаций,

- кредиты, привлекаемые от иностранных государств, включая целевые иностранные кредиты (заимствования),

- кредиты, привлекаемые от международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц, по которым возникают долговые обязательства Российской Федерации.

Сведения о государственных внешних и внутренних заимствованиях представлены в табл. 7.13 и 7.14.

Таблица 7.13.

| Государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте |

1685,8 |

|

Кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц |

-213,6 |

|

Всего: |

1472,2 |

Источник: «О федеральном бюджете на 2016год» 359-ФЗ 14.12.2015г

Таблица 7.14.

| Государственные внутренние заимствования, в том числе: |

300 000 000,0 тыс.руб |

|

Государственные ценные бумаги |

300 000 000,0 тыс.руб |

Источник: «О федеральном бюджете на 2016год» 359-ФЗ 14.12.2015г

Таким образом, государственный кредит выступает как: метод неинфляционного погашения дефицита государственного бюджета; метод дополнительной мобилизации временно свободных финансовых ресурсов общества, для удовлетворения иных потребностей государства; метод регулирования денежно-кредитной системы общества (например, путем снижения удельного веса наиболее инфляционно опасной части денежной массы, за счет связывания свободных денежных средств юридических и физических лиц в низколиквидных ценных бумагах) и экономики в целом.

Управление государственным кредитом, связанное с обеспечением его деятельности в качестве заёмщика, кредитора и гаранта, является одним из направлений финансовой политики государства. Совокупность действий государства по управлению государственным кредитом включает:

- Обслуживание и погашение государственного долга;

- Выпуск и размещение новых облигационных займов:

- Поддержание вторичного рынка долговых обязательств;

- Регулирование рынка государственного кредита;

- Выработка порядка, условий и форм предоставления государством кредитов.

Основной целью управления государственным (муниципальным) долгом является привлечение максимально возможного объема заимствованных средств для финансирования расходов публично-правового образования при наименьших расходах по обслуживанию долга в средне-и долгосрочной перспективе в соответствии с разумной степенью риска.

Управление государственным долгом Российской Федерации осуществляется Правительством Российской Федерации либо уполномоченным им Министерством финансов Российской Федерации.

Методы управления долгом: рефинансирование долга предполагает погашение ранее выпущенных обязательств за счет средств, полученных от продажи новых обязательств; реструктуризация - изменение состава долговых обязательств на основе обмена одних на другие; досрочный выкуп (погашение) долговых обязательств; обмен (конверсия) долговых обязательств; своп процентных ставок (процентный своп); валютный своп.

Под обслуживанием государственного (муниципального) долга понимаются операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета.

Выполнение Центральным банком Российской Федерации, кредитной организацией или другой специализированной финансовой организацией функций генерального агента (агента) Правительства Российской Федерации по обслуживанию долговых обязательств Российской Федерации, а также их размещению, выкупу, обмену и погашению осуществляется на основе агентских соглашений, заключенных с Министерством финансов Российской Федерации.