Особенности организации финансов коммерческих организаций

- Сущность и функции финансов коммерческих организаций

- Принципы организации финансов коммерческих организаций

- Особенности функционирования финансов коммерческих организаций различных организационно-правовых форм и отраслей

- Источники финансовых ресурсов коммерческой организации

- Доходы, расходы и прибыль коммерческой организации

Сущность и функции финансов коммерческих организаций

В реальной экономике особую роль играют коммерческие организации, основной целью деятельности которых является извлечение прибыли. Это закреплено в Гражданском кодексе (ст. 50).

Финансы коммерческих организаций — это система экономических отношений, связанных с формированием и использованием финансовых ресурсов с целью обеспечения деятельности организации (производства и реализации продукции, выполнения работ, оказания услуг) и решения вопросов социального характера.

В процессе хозяйственной деятельности коммерческие организации вступают в многообразные финансовые отношения. По экономическому содержанию можно сгруппировать следующие направления финансовых отношений.

- между организациями и их учредителями. Они возникают в момент создания организации и связаны с формированием уставного капитала, который является важным первоначальным источником приобретения производственных фондов и других внеоборотных активов. В процессе деятельности возникают финансовые отношения в связи с распределением прибыли, выплатой дивидендов и процентов;

- между организацией и партнерами по бизнесу по поводу покупки сырья, материалов, объектов основных производственных фондов, реализации готовой продукции, перевозки грузов, капитального строительства и ремонта, а также привлечения средств на долевых и долговых началах. От этих отношений во многом зависит конечный финансовый результат коммерческой деятельности;

- между организациями и бюджетной системой, связанные с перечислением налогов, сборов и других платежей в бюджеты разных уровней и внебюджетные фонды. Размер направляемых средств зависит от финансовых результатов деятельности коммерческих организаций;

- между организациями и банковской системой, связанные с расчетно-кассовым обслуживанием в коммерческих банках, осуществлением кредитования, оказанием других банковских услуг;

- между коммерческими организациями и страховыми компаниями, связанные со страхованием имущества, отдельных работников, коммерческих, финансовых, предпринимательских рисков;

- между коммерческими организациями внутри финансово-промышленных групп, холдингов, ассоциаций, союзов, а также с вышестоящими организациями внутри таких объединений, связанные с внутрикорпоративным перераспределением средств и оптимизацией их использования;

- внутри коммерческих организаций, охватывающие отношения между филиалами, цехами, отделами;

- между организациями и их рабочими и служащими, возникающие по поводу оплаты труда, выплат из фонда потребления, взыскания денег за причиненный ущерб и др.

Материальной основой финансовых отношений является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала организации, кругооборот средств организации, формирование и использование денежных фондов различного назначения. Финансы коммерческих организаций (финансы микроуровня) являются основой финансовой системы государства, поскольку именно в этой сфере создаются валовой внутренний продукт и национальный доход, происходит первичное распределение созданного общественного продукта на фонд возмещения израсходованных средств производства, фонд выплачиваемой работникам заработной платы и прибавочный продукт. Этим и определяется роль финансов организаций (предприятий) как исходного звена финансовой системы.

Другие сферы и звенья финансовой системы не обладают такими особенностями. В них происходит процесс перераспределения созданного хозяйствующими субъектами части валового внутреннего продукта через изъятие части доходов организаций.

Государственные финансы (финансы макроуровня) опираются на финансовый потенциал хозяйствующих субъектов. В то же время финансы коммерческих организаций являются объектом регулирования со стороны государственных и муниципальных органов власти и управления.

В условиях планово-директивной системы управления вся экономическая, в том числе финансовая, деятельность жестко регламентировалась государством, что позволяло безоговорочно включать финансы предприятий в общую систему государственных финансов (90% предприятий были государственными).

В современных условиях регламентация деятельности организаций (предприятий) присутствует, но она значительно меньшая.

Значительная часть финансовых отношений коммерческих организаций регламентируется гражданским законодательством. В частности, законодательно определяется величина уставного и резервного капиталов для организаций различных организационно-правовых форм, порядок эмиссии корпоративных ценных бумаг (акций, облигаций). Для некоторых видов предпринимательской деятельности требуется получение лицензии. Государство также устанавливает правила ведения бухгалтерского учета, формы отчетности, порядок наличных и безналичных расчетов.

Однако, определяя правила поведения на рынке, государство не вмешивается в повседневную деятельность коммерческих организаций. В условиях рыночной экономики они являются самостоятельно хозяйствующими субъектами.

Сущность финансов коммерческих организаций проявляется в их функциях. Представляется более правильной позиция ученых и практиков, которые считают, что финансы хозяйствующих субъектов выполняют те же функции, что и государственные финансы: распределительную и контрольную.

Посредством распределительной функции происходит формирование и использование капитала, денежных доходов, фондов организации в целях выполнения денежных обязательств перед ее контрагентами, банками, бюджетом, внебюджетными фондами, трудовым коллективом, владельцами.

Полученная организацией выручка от реализации продукции (работ, услуг) используется на возмещение связанных с ее производством расходов и образование прибыли, которая затем распределяется между государством и организацией. Определенная часть прибыли направляется в государственный бюджет, а остальная часть поступает в распоряжение организации на образование денежных фондов: материального стимулирования; социального развития; резервного фонда; фонда накопления и др.

Основными объектами распределительной функции финансов являются выручка от реализации продукции и прибыль организации.

Контрольная функция финансов заключается в осуществлении контроля рублем за реальным денежным оборотом, формированием и использованием фондов денежных средств организации. Посредством финансов контролируется выполнение производственной программы и соблюдение режима экономии в использовании материальных и трудовых ресурсов.

Контроль рублем - самый эффективный вид контроля. Он позволяет обобщить все стороны хозяйственной деятельности организации, заставляет улучшать работу, чтобы выйти из финансовых затруднений.

Контроль рублем проводится внутри организации, а также в процессе взаимоотношений ее с деловыми партнерами, финансово-кредитными учреждениями и др. Контрольная функция осуществляется с помощью нормативов, смет, финансовых показателей, характеризующих хозяйственную деятельность (себестоимость, цена, выручка, прибыль и т.д.).

Контрольная функция финансов коммерческих организаций осуществляется путем внешнего и внутреннего контроля.

Внешний контроль за финансовым состоянием организаций осуществляют органы государственного и негосударственного финансового контроля (Минфин России, Федеральная налоговая служба РФ, Федеральное казначейство, коммерческие банки, аудиторские фирмы), а также акционеры.

Внутрихозяйственный (внутрифирменный) финансовый контроль осуществляется через создаваемые для этой цели службы (бухгалтерия, финансовый отдел, финансовая дирекция, департамент финансов, контрольно-ревизионный отдел, ревизионная комиссия, отдел внутреннего аудита и т.п.). Обе функции финансов взаимосвязаны и взаимообусловлены.

Принципы организации финансов коммерческих организаций

Финансы современных организаций (предприятий) строятся на соблюдении следующих принципов:

- хозяйственной самостоятельности;

- самофинансирования;

- экономической заинтересованности;

- материальной ответственности;

- формирования финансовых резервов;

- плановости;

- финансового контроля.

Принцип хозяйственной самостоятельности предполагает, что коммерческая организация самостоятельно определяет свою экономическую деятельность, источники финансирования, направления вложения денежных средств в целях получения прибыли.

Предприятия самостоятельно осуществляют планирование своей деятельности; определяют объемы производства, номенклатуру выпускаемой продукции, свои расходы; самостоятельно устанавливают формы оплаты труда, цены на продукцию своего производства; определяют размер и состав активов и капитала.

После уплаты налогов хозяйствующие субъекты полностью распоряжаются остающимися финансовыми ресурсами, самостоятельно выбирают объекты инвестирования (вложений в оборотные и внеоборотные активы), самостоятельно разрабатывают учетную политику, влияющую на формирование финансовых показателей.

В условиях рыночных отношений государство не вмешивается в хозяйственно-финансовую деятельность организаций. Главный субъект принятия важнейших финансовых решений - собственник организации.

Однако хозяйственная самостоятельность не означает вседозволенность. Рынок предполагает строгий правовой порядок. Государство устанавливает правила предпринимательства и контролирует их соблюдение.

Принцип самофинансирования означает полную окупаемость затрат на текущую хозяйственную деятельность и инвестиции за счет собственных средств, а при их недостатке - за счет банковских и коммерческих кредитов. Обеспечение самофинансирования - непременное условие жизнеспособности организации.

Финансы организаций имеют четкую целевую ориентацию на прибыльную предпринимательскую деятельность. Организации, которые по объективным причинам не могут обеспечить рентабельную деятельность, но выпускают общественно необходимую продукцию, получают ассигнования из бюджетов разных уровней. Однако это редкое исключение из общего правила работы по принципу самофинансирования.

В результатах деятельности организации должны быть заинтересованы в равной степени собственники организации, ее работники и государство. Для работников организации должна быть обеспечена достойная оплата труда, а также дополнительное материальное вознаграждение за счет прибыли (в виде премий, вознаграждений по итогам работы за год и других стимулирующих выплат). Для собственников организации должен быть обеспечен гарантированный доход на вложенный капитал (в виде дивидендов). Интересы государства обеспечиваются рентабельной работой организации, уплатой всех налогов и обязательных взносов.

Следует знать золотое правило.

Никто, кроме собственников, не обязан покрывать убытки предприятия в том периоде, когда его доходы не покрывают всех расходов.

Отсюда вывод, предприятие не должно рассчитывать на внешние источники покрытия расходов, а зарабатывать денежные средства для этого, обеспечивая эффективность бизнеса.

Принцип материальной ответственности означает четкую систему ответственности за ведение и результаты хозяйственной деятельности. За нарушения договорных обязательств, расчетной дисциплины, налогового законодательства организации уплачивают штрафы, пени, неустойки. В случае неэффективной деятельности организация может быть признана в судебном порядке несостоятельной (банкротом). К руководителям и отдельным работникам за нарушения установленных законодательством правил работы организаций, трудовой и производственной дисциплины могут быть применены различные виды наказаний (штрафы, лишение премий, административные взыскания, вплоть до увольнений).

Принцип формирования финансовых резервов связан с рисковым характером предпринимательской деятельности вследствие колебаний рыночной конъюнктуры. В рыночной экономике последствия многочисленных рисков ложатся непосредственно на хозяйствующие субъекты.

Законодательством предусмотрено обязательное формирование финансовых резервов в акционерных обществах, а в коммерческих организациях других организационноправовых форм резервные фонды могут создаваться в соответствии с учредительными документами.

Принцип плановости предполагает формирование системы финансового планирования, включающей оперативное, текущее и перспективное планирование. С помощью данного принципа определяется направление денежных потоков, обеспечивается планирование финансового результата. На основе внутрифирменного планирования заключаются договоры, размещаются заказы. Инвестиционная деятельность коммерческих организаций начинается только после разработки проектов (бизнес-планов) с обоснованием финансирования и конечного финансового результата.

Принцип финансового контроля основывается на том, что финансово-хозяйственная деятельность организации и ее подразделений должна периодически контролироваться. Этот контроль должен быть нацелен на обеспечение интересов всех участников и субъектов экономической жизни, на повышение эффективности хозяйствования.

Таким образом, финансы коммерческих организаций представляют собой совокупность экономических денежных отношений, возникающих в процессе функционирования этих организаций. Данные денежные отношения всегда направлены на получение прибыли как результат деятельности фирмы. Это находит отражение и в принципах построения всей хозяйственной деятельности предприятия.

Особенности функционирования финансов коммерческих организаций различных организационно-правовых форм и отраслей

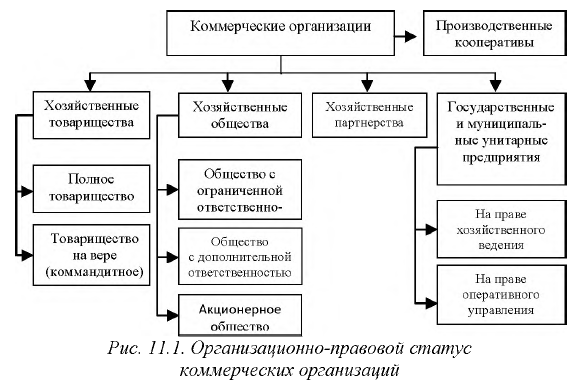

Субъектами финансов коммерческих организаций являются организации различных типов. Каждая из этих форм имеет свои особенности, что не отменяет общности функционирования всех коммерческих организаций на базе конституционного права извлекать доход от предпринимательства.

Гражданским кодексом РФ установлены организационно-правовые формы предпринимательской деятельности. Ее могут вести:

- отдельные физические лица (граждане) без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя;

- юридические лица в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Оно вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридическими лицами могут быть коммерческие и некоммерческие организации.

Организационно-правовые формы организаций определяют их финансовые особенности (особенности формирования уставного и резервного капитала, имущества, финансовых результатов, порядка распределения чистой прибыли и т.п.).

Хозяйственные товарищества — это коммерческие организации, формирование уставного капитала которых производится за счет взносов их участников, каждый из которых имеет в нем определенную долю. Имущество, внесенное участниками в уставный капитал, а также произведенное и приобретенное в процессе деятельности, принадлежит на праве собственности хозяйственным товариществам как юридическим лицам. При этом доля в уставном (складочном) капитале не предоставляет участнику никаких вещественных прав на имущество товарищества. В ней выражены лишь его обязательные права по отношению к товариществу (на часть прибыли и ликвидационного остатка имущества при выбытии из товарищества), а также права по управлению товариществом.

Различают полное товарищество и товарищество на вере (коммандитное).

Полное товарищество - это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Уставный капитал полного товарищества, по существу, является складочным капиталом. Прибыль (убытки) полного товарищества распределяется между участниками пропорционально доле их участия в складочном капитале.

Товарищество на вере (коммандитное товарищество) отличается от полного товарищества тем, что в нем наряду с полными товарищами, осуществляющими предпринимательскую деятельность и несущими солидарную субсидиарную ответственность, имеются один или несколько участни- ков-вкладчиков (коммандистов), которые, как и полные товарищи, вносят вклад в складочный капитал, но ответственность по обязательствам общества несут только в пределах внесенных ими вкладов. Прибыль (убытки) товарищества на вере распределяется между всеми его участниками пропорционально доле в складочном капитале.

Общество с ограниченной ответственностью (далее - ООО) - это организационно-правовая форма коммерческой организации, участники которой вносят определенный паевой взнос в уставный капитал и несут ограниченную ответственность в пределах своих вкладов.

В соответствии с Федеральным законом от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» минимальный размер уставного капитала ООО должен составлять не менее 10 000 руб. на день государственной регистрации общества. Согласно вступивших в силу с 05.05.2014 изменений для ООО, уставный капитал ООО можно оплатить после регистрации общества в течении четырех последующих календарных месяцев, но в полном объеме. Уставный капитал ООО разделен на доли в размерах, определенных учредительными документами. Если в результате деятельности общества с ограниченной ответственностью за очередной финансовый год (за исключением первого года) стоимость чистых активов общества окажется меньше уставного капитала, то оно обязано объявить об уменьшении уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость чистых активов общества меньше установленного законом минимального размера уставного капитала, такое общество подлежит ликвидации.

Чистая прибыль ООО распределяется в соответствии с порядком, установленным в уставе общества. Распределение прибыли между участниками общества производится пропорционально долям участников в уставном капитале.

Общество с дополнительной ответственностью (далее — ОДО) отличается от общества с ограниченной ответственностью тем, что его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов (например, трехкратном, пятикратном). В случае банкротства одного из участников его дополнительная ответственность пропорционально распределяется между остальными участниками. Таким образом, обязательства ОДО перед кредиторами по сравнению с ООО обеспечены в большей степени.

Акционерное общество — это коммерческая организация, уставный капитал которой разделен на определенное число акций. Участники предприятий в форме акционерного общества (акционеры) несут ответственность, ограниченную только той суммой, которая была уплачена за приобретенные акции, т.е. вкладом в уставный капитал акционерного общества. По обязательствам акционерного общества своим имуществом отвечает только само общество.

Деятельность акционерных обществ определяется ГК РФ и Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах». Уставом определяется сумма, на которую могут быть выпущены акции, именуемая уставным капиталом.

В соответствии со ст. 66.3 ГК РФ в редакции, вступивший в силу с 01.09.2014, ПАО - «Публичное акционерное общество - общество, ценные бумаги, акции которого публично размещаются и обращаются». Напомним, что ст. 66.3 ГК РФ выделила два признака ПАО:

- Акции и ценные бумаги (конвертируемые в его акции), которого публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах

- АО, включившее в устав и в фирменное наименование указание на то, что общество является публичным

Для того чтобы стать публичным, АО достаточно одного из указанных выше двух признаков. Все остальные АО отнесены к непубличным. Таким образом, размер уставного капитала для ПАО 100 000 руб. Для непубличного АО размер УК составляет 10 000 рублей.

Согласно нововведений, денежная оценка имущественного взноса в уставный капитал должна производиться только независимым оценщиком. При этом, участники общества не смогут определить стоимость имущества выше, чем оценил его оценщик.

Ценной бумагой, удостоверяющей участие ее владельца в акционерном обществе (далее — АО) и позволяющей получать долю в его прибыли, является акция. Акционерное общество может размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала АО.

Наряду с акциями АО может выпускать облигации - ценные бумаги, дающие право их владельцам на получение фиксированного дохода (в форме процента).

Согласно Федеральному закону «Об акционерных обществах» в АО создается резервный фонд в размере, предусмотренном уставом, но не менее 5% его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений от прибыли.

Их размер предусматривается уставом общества, но не может быть менее 5% чистой прибыли. Резервный фонд общества формируется до достижения размера, установленного уставом, предназначен для покрытия убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств.

Стоимость чистых активов должна соответствовать размеру их уставного капитала или превышать этот размер, поскольку в этом состоит одна из гарантий обеспечения интересов учредителей и участников.

В соответствии с действующим российским законодательством чистая прибыль, полученная акционерным обществом в результате своей финансово-хозяйственной деятельности, может распределяться между акционерами- держателями акций, а может оставаться в распоряжении общества на финансирование капитальных вложений, финансирование выплат социального характера и пр. Таким образом, прибыль, оставшаяся в распоряжении акционерного общества, является «нераспределенной» между акционерами прибылью.

Акционерное общество обязано публиковать годовые отчеты о своей деятельности (отчет правления, балансы и счета прибылей и убытков) по истечении каждого финансового года.

В 2012 г. в России появилась новая организационноправовая форма - хозяйственные партнерства, регулируемая Федеральным законом от 3 декабря 2011 г. № 380-ФЗ «О хозяйственных партнерствах».

Хозяйственные партнерства - это созданные двумя или более лицами коммерческие организации, в управлении деятельностью которых принимают участие участники партнерства. Эти структуры являются промежуточными между товариществами, не имеющими собственной правоспособности, и хозяйственными обществами, обладающими статусом юридического лица.

По аналогии с полным товариществом и товариществом на вере предусматривается формирование в партнерстве складочного капитала в виде взносов вещей, денег, имущественных прав. К числу ключевых финансовых особенностей хозяйственного партнерства относится то, что в отличие от ООО, ПАО и НАО хозяйственное партнерство не может осуществлять эмиссию облигаций и иных эмиссионных ценных бумаг.

Для партнерства не устанавливается минимальный размер собственного капитала. Отсутствие требований к капиталу, наделение участников свободой выбора способа управления путем заключения соглашения о партнерстве уменьшают объемы администрирования и придают некоторую гибкость этой форме. Ожидается, что партнерства могут активно использоваться как правовая оболочка проектных компаний при финансировании инвестиционных проектов инновационного типа.

Производственный кооператив (артель) - это добровольное объединение граждан в форме членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

В форме производственных кооперативов могут создаваться и функционировать предприятия, осуществляющие производство, переработку, сбыт промышленной, сельскохозяйственной и иной продукции, торговлю, строительство, бытовое и иные виды обслуживания, добычу полезных ископаемых, других природных ресурсов, сбор и переработку вторичного сырья, проведение научно-исследовательских, проектно-конструкторских работ, а также оказывающие медицинские, правовые, маркетинговые и другие не запрещенные законом услуги.

Производственный кооператив отличается от хозяйственных обществ и товариществ прежде всего тем, что основан на добровольном участии граждан, не являющихся индивидуальными предпринимателями.

Как и у всякой коммерческой организации, основной целью деятельности кооператива является извлечение прибыли. Однако прибыль зарабатывается личным трудом членов производственного кооператива. Вместе с тем закон допускает другие формы участия членов кооператива в производственной деятельности, в том числе путем предоставления финансового капитала. Законодательством установлены пределы такого участия. Максимальное число членов производственного кооператива, не принимающих личного трудового участия в его деятельности (финансовых участников), не может превышать 25% числа членов кооператива, принимающих личное трудовое участие в его деятельности.

Имущество кооператива образуется за счет паевых взносов членов кооператива, предусмотренных его уставом, прибыли от собственной деятельности, кредитов, имущества, передаваемого в дар физическими и юридическими лицами, других допускаемых законодательством источников. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом кооператива.

Паевым взносом члена кооператива могут быть денежные средства, земельные участки, здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, а также нематериальные активы. Паевые взносы образуют паевой фонд производственного кооператива.

Прибыль кооператива распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, размером паевого взноса, а между членами, не принимающими личного трудового участия в деятельности кооператива, соответственно размеру их паевого взноса. По решению общего собрания членов кооператива часть прибыли кооператива может распределяться между его наемными работниками.

Кооператив отвечает по своим обязательствам всем принадлежащим ему на праве собственности имуществом. Члены кооператива несут субсидиарную ответственность по долгам кооператива в размере внесенных ими паевых взносов.

Согласно ГК РФ и Федеральному закону от 14 ноября 2002 г. №161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником.

В форме унитарных могут быть созданы только государственные или муниципальные предприятия.

Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту РФ или муниципальному образованию, от имени которых права собственника осуществляют уполномоченные на это органы государственной власти или органы местного самоуправления. Следовательно, унитарные предприятия осуществляют коммерческую деятельность на базе государственной или муниципальной собственности.

При создании унитарного предприятия ему выделяются средства из государственного или муниципального бюджета для образования уставного фонда, размер, порядок и источники формирования которого указываются в уставе предприятия.

Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения (хозяйственной самостоятельности) или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

В Российской Федерации создаются и действуют следующие виды унитарных предприятий:

- основанное на праве хозяйственного ведения - федеральное государственное предприятие и государственное предприятие субъекта РФ (далее - государственное предприятие, муниципальное предприятие);

- основанное на праве оперативного управления - федеральное казенное предприятие, казенное предприятие субъекта РФ, муниципальное казенное предприятие (далее - казенное предприятие).

Имущество унитарного предприятия формируется за счет:

- имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или оперативного управления собственником этого имущества;

- доходов унитарного предприятия от его деятельности;

- иных не противоречащих законодательству источников.

Согласно Федерального закона от 14 ноября 2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" (с изменениями и дополнениями)

«Размер уставного фонда государственного предприятия должен составлять не менее чем пять тысяч минимальных размеров оплаты труда, установленных федеральным законом на дату государственной регистрации государственного предприятия. Размер уставного фонда муниципального предприятия должен составлять не менее чем одну тысячу минимальных размеров оплаты труда, установленных федеральным законом на дату государственной регистрации муниципального предприятия». Он должен быть оплачен в течение трех месяцев с момента государственной регистрации предприятия.

В казенном предприятии уставный фонд не формируется, так как оно основано на праве оперативного управления.

Унитарное предприятие за счет остающейся в его распоряжении чистой прибыли создает резервный фонд, а также иные фонды в порядке и в размерах, которые предусмотрены уставом предприятия.

Собственник имущества государственного или муниципального предприятия имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия.

Государственное или муниципальное предприятие ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей.

Таким образом, организационно-правовая форма коммерческого предприятия определяет порядок его деятельности, порядок формирования уставного капитала и распределения прибыли. В зависимости от отраслевых особенностей собственнику необходимо сделать выбор в пользу наиболее подходящей организационно-правовой формы для построения эффективной деятельности организации.

Источники финансовых ресурсов коммерческой организации

Финансовые ресурсы организации — это все источники денежных средств, аккумулируемые организацией для формирования необходимых ей активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

По источникам формирования финансовые ресурсы подразделяются на 3 группы (рис. 11.2):

- финансовые ресурсы, сформированные за счет собственных и приравненных к ним средств (прибыль от основной деятельности, прибыль от реализации выбывшего имущества, амортизационные отчисления, поступления от учредителей при формировании уставного капитала, дополнительные паевые и иные взносы, устойчивые пассивы и др.);

- финансовые ресурсы, сформированные за счет заемных средств (средства от выпуска и продажи облигаций, кредиты банков и займы юридических и физических лиц, факторинг, финансовый лизинг и др.);

- финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные средства и т. п.) .

В свою очередь, собственные финансовые ресурсы формируются за счет внутренних и внешних источников.

В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении предприятия, которая распределяется решением учредительного (руководящего) органа на цели потребления и накопления.

Более того, прибыль является основным источником пополнения собственного капитала предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Прибыль, направляемая на накопление, далее используется на развитие производства; прибыль, направляемая на потребление, используется для решения социальных задач.

Важную роль в составе собственных внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др.

Среди внешних источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии акций, посредством которой происходит увеличение акционерного капитала предприятия, а также привлечение дополнительного складочного капитала (паевого фонда) путем дополнительных взносов средств (паевых взносов).

В составе внешних собственных финансовых ресурсов следует выделить устойчивые пассивы. Устойчивые пассивы (дополнительно привлекаемые средства) - это привлеченные средства, не принадлежащие данной организации, но постоянно находящиеся в ее обороте. Эти средства в сумме минимального остатка используются в качестве источника формирования оборотных средств организаций.

Вообще привлеченные средства - это средства, не принадлежащие предприятию, но в отличие от заемных, не оформляемые специальными кредитными соглашениями и используемые, как правило, безвозмездно. По существу это устойчивая кредиторская задолженность, переходящая минимальная задолженность по заработной плате и отчислениям во внебюджетные фонды, минимальная задолженность по резервам на покрытие предстоящих расходов и платежей, минимальная задолженность перед бюджетом по налогам и т. п.

Привлечение заемных средств в оборот организации (предприятия) при условии их эффективного использования позволяет ей увеличивать объемы совершаемых хозяйственных операций, наращивать доходы, повышать рентабельность собственного капитала, поскольку в нормальных условиях заемные средства являются более дешевым источником по сравнению с собственными финансовыми ресурсами. Кроме того, привлечение заемных средств позволяет собственникам и финансовым менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т. е. расширить инвестиционные возможности предприятия.

Однако в ситуации, когда размер затрат по обслуживанию долга превышает размер дополнительных доходов от использования заемных средств, неизбежно ухудшение финансовой ситуации на предприятии.

К средствам, поступающим в порядке перераспределения относятся страховое возмещение по наступившим рискам; средства, поступающие от концернов, ассоциаций, головных компаний; дивиденды и проценты по ценным бумагам других эмитентов. Что же касается бюджетных средств, то они могут использоваться как на возвратной, так и на безвозвратной основе. Как правило, они выделяются из бюджетов различных уровней под финансирование государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной финансовой государственной поддержки организаций, продукция которых имеет народнохозяйственное значение.

Использование финансовых ресурсов предприятий осуществляется по следующим основным направлениям:

- финансирование затрат на производство и реализацию продукции,

- работ, услуг;

- финансирование инвестиционной деятельности предприятия (реальные и финансовые инвестиции);

- платежи в бюджет и внебюджетные фонды;

- погашение кредитов и займов;

- финансирование благотворительной деятельности и др.

В состав собственного капитала можно включить следующие компоненты:

Уставный капитал. Выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации акционерного типа; он характеризует долю собственников в активах предприятия. Уставный капитал организации определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов.

Добавочный капитал является дополнением к уставному капиталу и включает сумму переоценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных ценных бумаг (эмиссионный доход организации).

Направления использования этого источника средств, регламентированные российским законодательством, включают: погашение снижения стоимости внеоборотных активов в результате их переоценки; увеличение уставного капитала; распределение между участниками организации.

Резервный капитал. Источники, отражаемые в этом подразделе, могут создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах.

Законодательством Российской Федерации предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах» величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера.

Источник его образования — отчисления от прибыли, остающейся в распоряжении организации (предприятия).

Его величина должна быть не менее 15, но и не более 25% уставного капитала, при этом сумма отчислений не должна превышать 50% налогооблагаемой прибыли. Он предназначен для покрытия убытков отчетного года, выплаты дивидендов при отсутствии щи недостаточности прибыли отчетного года.

Наличие резервного фонда является важнейшим условием обеспечения устойчивого финансового состояния организации (предприятии). К числу резервных фондов денежных средств относятся также резервы под обесценение вложений в ценные бумаги, выкупной фонд, отложенный фонд и другие, создаваемые в акционерных обществах погашения облигаций и выкупа акций.

Нераспределенная прибыль. Полученная предприятием по итогам года прибыль распределяется решением компетентного органа (например, общего собрания акционеров в акционерном обществе или собрания участников в обществе с ограниченной ответственностью) на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли по существу представляет собой реинвестирование прибыли в активы предприятия. Он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров.

Заемный капитал, используемый организацией, характеризует в совокупности объем его финансовых обязательств. Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту, по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам, по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами, по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Основными источниками заемных средств являются:

- Банковские кредиты;

- Облигационные займы;

- Вексель;

- Факторинг;

- Лизинг.

Таким образом, источники финансовых ресурсов коммерческих организаций включают в себя собственные и заемные средства, а также средства, поступившие в порядке перераспределения. От соотношения между уровнями собственных и заемных средств во многом зависит эффективность деятельности предприятия.

Доходы, расходы и прибыль коммерческой организации

«Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением увеличения вкладов по решению участников (собственников имущества)»

Доходы организаций в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на две группы: доходы от обычных видов деятельности и прочие доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг.

Выручка отражается в учете в сумме, исчисленной в денежном выражении, равной величине поступивших денежных средств и иного имущества и (или) величине дебиторской задолженности, образовавшейся при продаже продукции, товаров, выполнении работ, оказании услуг.

Помимо выручки от продаж и выручки от выполнения работ и оказания услуг выручкой также признаются поступления в организации, предмет деятельности которых состоит в извлечении выгоды от правообладания активами.

Если доходы, извлекаемые из правообладания активами, не являются результатом предмета деятельности организации, то они не расцениваются как выручка, а признаются прочими доходами.

Согласно Положению организация сама принимает решение относительно того, обусловлены доходы предметом деятельности или нет, и квалифицировать их в качестве выручки или прочих доходов.

Выручка от реализации продукции (работ, услуг) является главным источником формирования доходов организации.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими доходами. К ним относятся:

операционные доходы; внереализационные доходы; чрезвычайные доходы.

Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

Чрезвычайные доходы поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

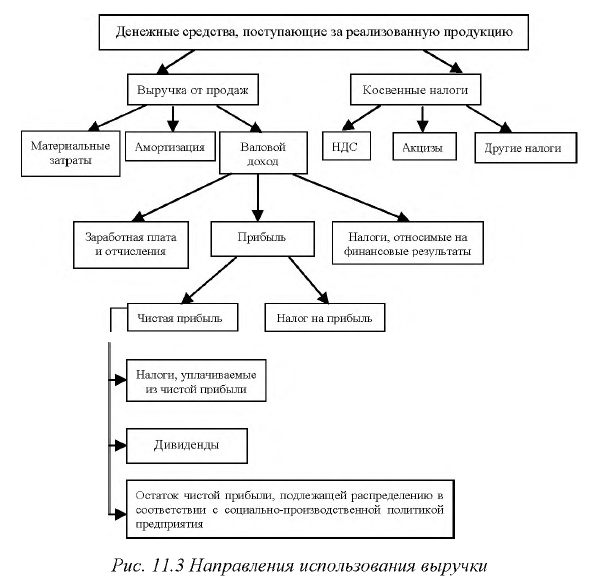

Выручкой от реализации продукции (работ, услуг) называются денежные средства, поступившие на расчетный счет, в кассу предприятия, и другие поступления в оплату реализованной продукции (работ, услуг) за данный период (месяц, квартал, год).

Выручка от реализации продукции (товаров, работ, услуг) является основным источником финансовых потоков на предприятии.

Выручка от реализации включает суммы денежных средств, поступившие в счет оплаты продукции, товаров, выполненных работ, оказанных услуг

Выручка в бухгалтерском учете признается при наличии следующих условий:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, использования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены с этой операцией, могут быть определены.

Направления использования выручки представлены на рис. 11.3

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

По направлениям деятельности доходы организации классифицируются на доходы.

- основной деятельности (выручка от реализации продукции, работ, услуг);

- инвестиционной деятельности (доходы от продажи внеоборотных активов, реализации ценных бумаг);

- финансовой деятельности (доходы от размещения среди инвесторов облигаций и акций организации).

«Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)»

Расходы организации в зависимости от характера, условий осуществления и направлений деятельности подразделяются на две группы: расходы по обычным видам деятельности и прочие расходы.

Под расходами по обычным видам деятельности понимаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг. Точно так же, как и в случае с доходами, в организациях, предметом деятельности которых является извлечение выгоды из правообладания активами, расходы, осуществление которых связано с этой деятельностью, считаются расходами по обычным видам деятельности. Но когда это не является предметом деятельности организации, расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; участием в уставных капиталах других организаций, относятся к прочим расходам.

Расходы по обычным видам деятельности подразделяются на:

- связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров;

- управленческие и коммерческие .

Все денежные затраты предприятия группируются по трем признакам:

1) расходы, связанные с извлечением прибыли;

2) расходы, не связанные с извлечением прибыли;

3) принудительные расходы.

Расходы, связанные с извлечением прибыли включают в себя:

- затраты на производство и реализацию продукции (работ, услуг);

- инвестиции.

Затраты на производство и реализацию продукции

(работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

1) материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

2) затраты на оплату труда и отчисления на социальное страхование;

3) расходы, связанные с управлением производственным процессом;

4) стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

Инвестиции - это капитальные вложения, цель которых - расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы, не связанные с извлечением прибыли, - расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

Таблица 11.1

| Управление себестоимостью, оценка стоимости запасов и полученной прибыли | |

| Входящие и истекшие | Входящие затраты - это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы. |

| Истекшие затраты - это средства (ресурсы), которые в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем. Отражаются по Дебету счета 90 «Продажи» | |

|

Прямые и косвенные |

Прямые затраты - прямые материальные затраты на производство и прямые затраты на оплату труда. Они учитываются по Дебету счета 20 «Основное производство», их можно отнести непосредственно на определенное изделие на основании первичных документов. |

|

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т. п.). Эта методика должна быть отражена в учетной политике предприятия. Отражаются на счете 25 «Общепроизводственные расходы», счете 26 «Общехозяйственные расходы» |

|

|

Основные и накладные |

Основные затраты не посредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: счете 20 «Основное производство», счете 23 «Вспомогательные производства». |

| Накладные затраты - затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» | |

|

Производственные и внепроизводственные |

Производственные затраты - это затраты, входящие в себестоимость продукции. |

|

Непроизводственные затраты (периодические) - это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу» |

|

|

Одноэлементные и комплексные |

Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. |

| Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты включают в себя практически все элементы | |

|

Принятие решений, планирование и прогнозирование |

|

|

Постоянные и переменные |

Постоянные затраты не зависят от объема производства |

| Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), то есть зависят от деловой активности организации | |

|

Релевантные и нерелевантные |

Затраты, имеющие отношение только к данной проблеме (отличающие одну альтернативу от другой), называют релевантными. Это те затраты, величина которых будет зависеть от принятого решения. |

|

Нерелевантные затраты от принятого решения не зависят |

|

|

Безвозвратные |

Это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений |

|

Вмененные (воображаемые) |

Присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. Характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения. Если ресурсы не ограничены, вмененные затраты равны нулю |

|

Приростные и предельные |

Приростные (инкрементные) затраты являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. |

|

Предельные (маржинальные) затраты представляют собой дополнительные затраты в расчете на единицу продукции |

|

|

Контроль и регулирование |

|

|

Регулируемые и нерегулируемые |

Регулируемые затраты подвержены влиянию менеджера центра ответственности, нанерегулируемые он воздействовать не может |

|

Контролируемые и неконтролируемые |

Контролируемые затраты поддаются контролю со стороны субъектов управления, а не контролируемые не зависят от деятельности управленческого персонала |

|

Эффективные и неэффективные |

В результате эффективных затрат получают доходы от реализации тех видов продукции, для выпуска которых были произведены эти затраты. |

|

Неэффективные затраты - расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт |

|

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории.

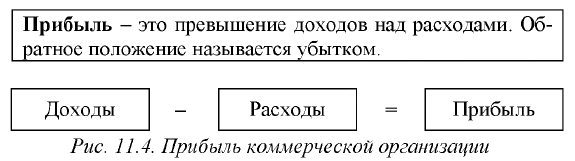

С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С точки зрения хозяйственной прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Категория прибыли содержит в себе множество парадоксов, о которых следует знать финансисту. Большинство из этих парадоксов порождено методологией бухгалтерского учета, а потому разрешается в разных странах по-разному. Решение проблем, связанных с категорией прибыли, должно быть логичным и последовательным.

Изучение всех аспектов, связанных с прибылью привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к четкому разграничению понятий - бухгалтерская и экономическая прибыль. Первая - результат реализации товаров и услуг, вторая - результат «работы» капитала. Они отличаются друг от друга на величину принимаемой оценки активов. В практике нашей страны бухгалтерская прибыль корректируется на величину вмененных издержек, в результате чего получается экономическая прибыль.

Неопределенность в отношении прибыли приводит к искажению понятия, следствием чего становятся ошибки в распределении прибыли. Известно, что распределить и использовать можно нечто конкретное, реально существующее. Но зачастую то, что люди называют прибылью, таковой в реальности не является. За прибыль часто принимают безусловную заработную плату, ренту, процент, валовой доход, даже убытки (это когда расходы не уменьшают доходы, ради которых они произведены) и многое другое. Общеупотребителен самый простой подход к понятию прибыли:

Прибыль - это превышение доходов над расходами. Обратное положение называется убытком.

Но если вникнуть в суть прибыли, как источника прироста капитала, то такая прибыль должна реально принести увеличение богатства. То есть, эквивалентом прибыли у тех, кто ее получает, должен быть прирост товаров, имущества, услуг у тех, кто их покупает и оплачивает.

Прибыль — это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Прибыль предприятия выполняет ряд важнейших функций:

- прибыль является критерием и показателем эффективности деятельности предприятия;

- прибыль обладает стимулирующей функцией;

- прибыль является источником формирования бюджетов различных уровней.

Важно знать

Прибыль организации - основной фактор экономического и социального развития, как самого предприятия, так и общества в целом.

В состав конечного финансового результата - прибыли организации за финансовый период включаются прибыль от реализации продукции (товаров, работ, услуг), прочие доходы за минусом прочих расходов

В российской практике употребляют следующие понятия прибыли.

Валовая прибыль — сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации без НДС, акцизов и затратами на производство и реализацию, включаемыми в себестоимость.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества — это финансовый результат, не связанный с основными видами деятельности организации. Он отражает прибыли (убытки) по прочей реализации, которой относится продажа на сторону различных видов имущества, числящегося на балансе.

Влияние на величину валовой прибыли оказывают доходы и расходы от внереализационных операций.

Финансовые результаты от внереализационных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных фондов, иного имущества, выполнением работ и услуг.

Финансовый результат определяется как доходы за минусом расходов по внереализационным операциям.

Прибыль до налогообложения (балансовая прибыль) — конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Она используется для оценки эффективности производства, выявления динамики ее роста и определения общей рентабельности, а также для целей налогообложения прибыли.

Чистая прибыль - прибыль, доступная к распределению. На общем собрании акционеров чистая прибыль распределяется на выплату дивидендов и образование обязательных фондов и резервов. Для открытых акционерных обществ существует обязательный резерв, называемый резервным капиталом, который должен быть более (или равным) 5% уставного капитала. Резервный капитал идет на выплату задолженностей в случае, если у предприятия нет для этого средств. Часть прибыли отчетного года присоединяется к нераспределенной прибыли прошлых лет.

Реинвестированная прибыль — чистая прибыль за вычетом выплаченных дивидендов; включает в себя нераспределенную прибыль и фонды и резервы.