Сущность, функции и механизм финансового менеджмента

Сущность, цель и задачи финансового менеджмента

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются (рис. 1.1).

1. Интегрированность с общей системой управления предприятием. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на формирование денежных потоков и результаты финансовой деятельности, финансовый менеджмент непосредственно связан с производственным менеджментом, инновационным менеджментом, менеджментом персонала и некоторыми другими видами функционального менеджмента. Это определяет необходимость органической интегрированности финансового менеджмента с общей системой управления предприятием.

2. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования, распределения и использования финансовых ресурсов и организации денежного оборота предприятия теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на результаты его финансовой деятельности. В ряде случаев это воздействие может носить противоречивый характер. Так, например, осуществление высокодоходных финансовых инвестиций может вызвать дефицит в финансировании производственной деятельности и как следствие — существенно уменьшить размер операционной прибыли (т.е. снизить потенциал формирования собственных финансовых ресурсов). Поэтому финансовый менеджмент должен рассматриваться как комплексная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности предприятия.

3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования финансовых ресурсов и оптимизации денежного оборота, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его финансовой деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии перехода к рыночной экономике, и в первую очередь — с изменением конъюнктуры финансового рынка. Кроме того, меняются во времени и внутренние условия функционирования предприятия, особенно на этапах перехода к последующим стадиям его жизненного цикла. Поэтому финансовому менеджменту должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

4. Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую философию, финансовую стратегию или конкретную финансовую политику предприятия. Система таких критериев устанавливается самим предприятием.

5. Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области финансовой деятельности в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

Эффективный финансовый менеджмент, организованный с учетом изложенных принципов, позволяет формировать необходимый ресурсный потенциал высоких темпов прироста операционной деятельности предприятия, обеспечивать постоянный рост собственного капитала, существенно повышать его конкурентную позицию на товарном и финансовом рынках, обеспечивать стабильное экономическое развитие в стратегической перспективе.

С учетом содержания и принципов финансового менеджмента формулируются его цели и задачи.

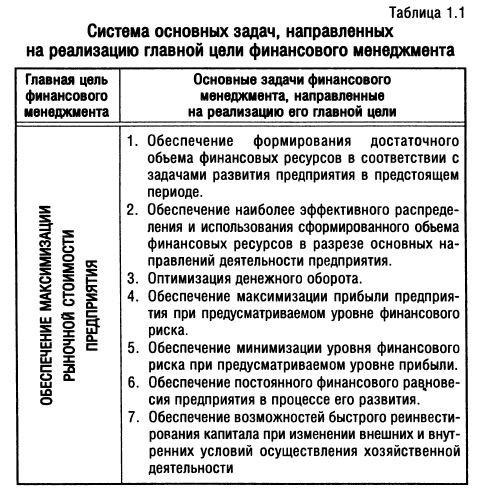

Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периоде» обеспечиваемая путем максимизации его рыночной стоимости.

В процессе реализации своей главной цели финансовый менеджмент направлен на реализацию следующих основных задач (табл. 1.1).

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемного капитала, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного распределения и использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели экономического и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе хозяйственного использования сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является определение среднего остатка свободных денежных активов, обеспечивающего снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. Максимизация прибыли достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых ресурсов, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом, для достижения целей экономического развития предприятие должно стремиться максимизировать не валовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их рисковых предпочтений (отношения к степени допустимого риска при осуществлении хозяйственной деятельности).

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избежанием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

7. Обеспечение возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления хозяйственной деятельности. Меняющаяся экономическая политика государства, изменения конъюнктуры товарного или финансового рынков в целом или отдельных их сегментов, возникновение новых стратегических задач развития предприятия, снижение отдачи капитала в отдельных секторах хозяйственной деятельности прэдприятия могут потребовать быстрого его реинвестирования в новые высокодоходные проекты, обеспечивающие возрастание рыночной стоимости предприятия. Важнейшим условием обеспечения возможностей такого реинвестирования капитала выступает оптимизация уровня ликвидности как функционирующих активов, так и реализуемой предприятием инвестиционной программы в разрезе составляющих ее инвестиционных проектов.

Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, обеспечение максимизации суммы прибыли при минимизации уровня финансового риска; обеспечение формирования достаточного объема финансовых ресурсов и постоянного финансового равновесия предприятия в процессе его развития и т.п.). Поэтому в процессе финансового менеджмента отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его главной цели.

Функции и механизм финансового менеджмента

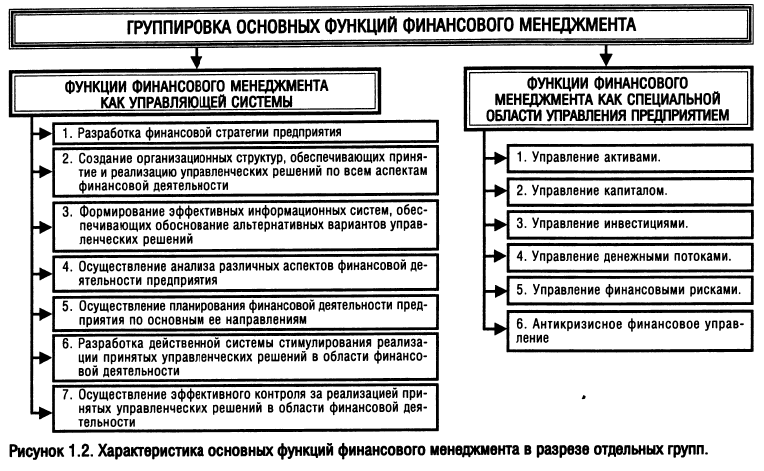

Финансовый менеджмент реализует свою главную цель и основные задачи путем осуществления определенных функций, функции финансового менеджмента направлены на реализацию функций финансов предприятия и конкретизируются с учетом особенностей управления отдельными аспектами его финансовой деятельности. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием финансового менеджмента: 1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его специфику); 2) функции финансового менеджмента как специальной области управления предприятием (состав этих функций определяется конкретным объектом финансового менеджмента). В наиболее общем виде состав основных функций финансового менеджмента в разрезе этих групп представлен на рис. 1.2.

Рассмотрим содержание основных функций финансового менеджмента в разрезе отдельных групп.

В группе функций финансового менеджмента как управляющей системы основными являются:

1. Разработка финансовой стратегии предприятия. В процессе реализации этой функции исходя из общей стратегии экономического развития предприятия и прогноза конъюнктуры финансового рынка формируется система целей и целевых показателей финансовой деятельности на долгосрочный период; определяются приоритетные задачи, решаемые в ближайшей перспективе и разрабатывается политика действий предприятия по основным направлениям его финансового развития, финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития.

2. Создание организационных структур, обеспечивающих принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия. Такие структуры строятся по иерархическому или функциональному признаку с выделением конкретных „центров ответственности". В процессе реализации этой функции финансового менеджмента необходимо обеспечивать постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям финансовой деятельности. Организационные структуры финансового менеджмента должны быть интегрированы в общую организационную структуру управления предприятием.

3. формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений. В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей финансового менеджмента; сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка.

4. Осуществление анализа различных аспектов финансовой деятельности предприятия. В процессе реализации этой функции проводятся экспресс- и углубленный анализ отдельных финансовых операций; результатов финансовой деятельности отдельных дочерних предприятий, филиалов и „центров ответственности"; обобщенных результатов финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений.

5. Осуществление планирования финансовой деятельности предприятия по основным ее направлениям. Реализация этой функции финансового менеджмента связана с разработкой системы текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, по различным структурным подразделениям и по предприятию в целом. Основой такого планирования является разработанная финансовая стратегия предприятия, требующая конкретизации на каждом этапе его развития.

6. Разработка действенной системы стимулирования реализации принятых управленческих решений в области финансовой деятельности. В процессе реализации этой функции формируется система поощрения и санкций в разрезе главных менеджеров и менеджеров отдельных структурных подразделений предприятия за выполнение или невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий. Индивидуализация такой системы стимулирования обеспечивается путем внедрения на предприятии контрактной формы оплаты труда руководителей подразделений и финансовых менеджеров.

7. Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности. Реализация этой функции финансового менеджмента связана с созданием систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и финансовых менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля.

В группе функций финансового менеджмента как специальной области управления предприятием основными является:

1. Управление активами, функциями этого управления являются выявление реальной потребности в отдельных видах активов исходя из предусматриваемых объемов операционной деятельности предприятия и определение их суммы в целом, оптимизация состава активов с позиций эффективности комплексного их использования, обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборота, выбор эффективных форм и источников их финансирования.

2. Управление капиталом. В процессе реализации этой функции определяется общая потребность в капитале для финансирования формируемых активов предприятия; оптимизируется структура капитала в целях обеспечения наиболее эффективного его использования; разрабатывается система мероприятий по рефинансированию капитала в наиболее эффективные виды активов.

3. Управление инвестициями. Функциями этого управления являются формирование важнейших направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности отдельных реальных проектов и финансовых инструментов и отбор наиболее эффективных из них; формирование реальных инвестиционных программ и портфеля финансовых инвестиций; выбор наиболее эффективных форм финансирования инвестиций.

4. Управление денежными потоками. Функциями этого управления является формирование входящих и выходящих потоков денежных средств предприятия, их синхронизация по объему и во времени по отдельным предстоящим периодам, эффективное использование остатка временно свободных денежных активов.

5. Управление финансовыми рисками. В процессе реализации этой функции выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия; осуществляется оценка уровня этих рисков и объем связанных с ними возможных финансовых потерь в разрезе отдельных операций и по хозяйственной деятельности в целом; формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхованию.

6. Антикризисное финансовое управление. Функциями такого управления являются постоянный мониторинг финансового состояния предприятия с целью своевременного диагностирования симптомов финансового кризиса; определение масштабов кризисного состояния предприятия и факторов его вызывающих; определение форм и методов использования внутренних механизмов антикризисного финансового управления предприятием, а при необходимости — форм его внешней санации или реорганизации.

Основные функции финансового менеджмента как специальной области управления предприятием рассмотрены в наиболее агрегированном виде. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики предприятия как объекта финансового управления и основных форм его финансовой деятельности.

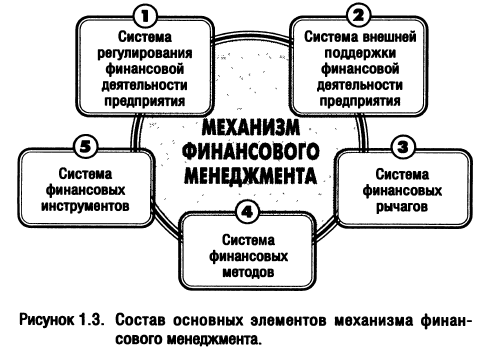

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой совокупность основных элементов воздействия на процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы (рис. 1.3).

1. Система регулирования финансовой деятельности включает:

• Государственное нормативно-правовое регулирование финансовой деятельности предприятия. Принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий, представляет собой одно из направлений реализации внутренней финансовой политики государства. Законодательные и нормативные основы этой политики регулируют финансовую деятельность предприятия в разных формах. Основные направления государственного регулирования финансовой деятельности предприятий рассмотрены в специальном разделе.

• Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формируется прежде всего в сфере финансового рынка в разрезе отдельных его видов и сегментов. Спрос и предложение на финансовом рынке формируют уровень цен (ставки процента) и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных инструментов, используемых предприятием в процессе своей финансовой деятельности. По мере углубления рыночных отношений роль рыночного механизма регулирования финансовой деятельности предприятий будет возрастать.

• Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности. Так, ряд аспектов финансовой деятельности регулируется требованиями устава предприятия. Отдельные из этих аспектов регулируются разработанными на предприятии финансовой стратегией и целевой финансовой политикой по отдельным направлениям финансовой деятельности. Кроме того, на предприятии может быть разработана и утверждена система внутренних нормативов и требований по отдельным аспектам финансовой деятельности.

2. Система внешней поддержки финансовой деятельности предприятия включает:

• Государственное и другие внешние формы финансирования предприятия. Этот механизм характеризует формы финансирования развития предприятия из государственной бюджетной системы, внебюджетных (целевых) фондов, а также различных других негосударственных фондов содействия развитию бизнеса.

• Кредитование предприятия. Этот механизм основан на предоставлении предприятию различными кредитными институтами разнообразных форм кредита на возвратной основе на установленный срок под определенный процент. Различают финансовый кредит, предоставляемый банками; финансовый кредит, предоставляемый небанковскими учреждениями; товарный (коммерческий) кредит, предоставляемый хозяйственными партнерами и т.п.

• Лизинг (аренда). Этот механизм основан на предоставлении в пользование предприятию целостных имущественных комплексов, отдельных видов необоротных активов за определенную плату на предусмотренный период. Основными формами лизинга, используемого в современной финансовой практике, являются оперативный лизинг; финансовый лизинг; возвратный лизинг.

• Страхование. Механизм страхования направлен на финансовую защиту активов предприятия и возмещение возможных его убытков при реализации отдельных финансовых рисков (наступлении страхового события). Различают внутреннее и внешнее страхование финансовых рисков.

• Прочие формы внешней поддержки финансовой деятельности предприятия. К ним можно отнести ее лицензирование, государственную экспертизу инвестиционный проектов, селенг и т.п.

3. Система финансовых рычагов включает следующие основные формы воздействия на процесс принятия и реализации управленческих решений в области финансовой деятельности:

- Цену.

- Процент.

- Прибыль.

- Амортизационные отчисления.

- Чистый денежный поток.

- Дивиденды.

- Синергизм.

- Пени, штрафы, неустойки.

- Прочие экономические рычаги.

4. Система финансовых методов состоит из следующих основных способов и приемов, с помощью которых обосновываются и контролируются конкретные управленческие решения в различных сферах финансовой деятельности предприятия:

- Метод технико-экономических расчетов.

- Балансовый метод.

- Экономико-статистические методы.

- Экономико-математические методы.

- Экспертные методы (методы экспертных оценок).

- Методы дисконтирования стоимости.

- Методы наращения стоимости (компаундинга).

- Методы диверсификации.

- Методы амортизации активов.

- Методы хеджирования.

- Другие финансовые методы.

5. Система финансовых инструментов состоит из следующих контрактных обязательств, обеспечивающих механизм реализации отдельных управленческих решений предприятия и фиксирующих его финансовые отношения с другими экономическими объектами:

- Платежные инструменты (платежные поручения, чеки, аккредитивы и т.п.).

- Кредитные инструменты (договоры о кредитовании, векселя и т.п.).

- Депозитные инструменты (депозитные договоры, депозитные сертификаты и т.п.).

- Инструменты инвестирования (акции, инвестиционные сертификаты и т.п.).

- Инструменты страхования (страховой договор, страховой полис и т.п.).

- Прочие виды финансовых инструментов.

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.