Валюта. Валютная система. Валютные рынки

Валюта и валютная система

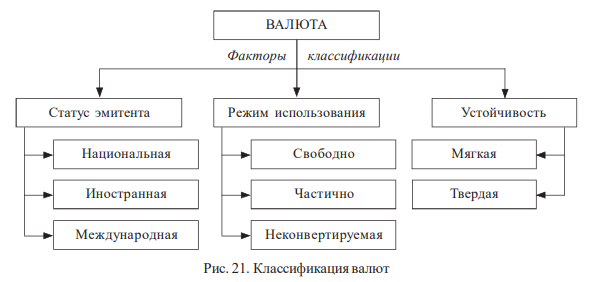

Понятие и классификация валют

Современный мир многолик и разнообразен, и каждая страна стремится подчеркнуть свою неповторимость, особенность. К одной из таких самобытных черт можно отнести наличие собственной валюты. Валюта (от ит. valuta – цена, стоимость) – это денежная единица страны, участвующая в процессе проведения международных финансово-кредитных или расчетных операций.

Валюта может быть представлена различными носителями:

- денежными знаками отдельной страны (банкноты, разменная монета и иные официальные денежные знаки);

- денежными носителями иных государств, обращающихся на территории другой страны;

- международными и региональными счетными единицами коллективного пользования;

- кредитными и платежными документами иностранного происхождения (чеки, векселя).

Принято различать национальную и иностранную валюты. Национальная валюта (national currency) – это денежные носители, выпускаемые в обращение определенным государством и имеющие законное хождение на его территории. Федеральный закон от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» включает в состав национальной валюты Российской Федерации следующие компоненты:

а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах.

Иностранная валюта (foreign currency) – набор денежных носителей (денежные знаки и иные платежно-расчетные инструменты) иностранных государств, используемых в международных финансово-кредитных или расчетных операциях. В соответствии с Федеральным законом «О валютном регулировании и валютном контроле» иностранной валютой в России считаются следующие ценности:

а) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Помимо терминов «национальная валюта» и «иностранная валюта» принято использовать понятие «валютные ценности», имеющее более широкое толкование. К валютным ценностям в РФ относятся:

а) иностранная валюта;

б) внешние ценные бумаги – ценные бумаги, в том числе в бездокументарной форме, не относящиеся к внутренним ценным бумагам.

В современном мире используется еще один вид валют – международные.

Правильнее было бы называть их не валютами, а международными счетными денежными единицами (international monetary unit), поскольку это искусственно созданные расчетные инструменты, предназначаемые:

- для формирования условного масштаба цен;

- сопоставления различных национальных валют между собой;

- проведения взаимных расчетов по широкому кругу международных финансово-кредитных или торговых операций.

Национальная, иностранная и международная валюты представляют собой лишь один из элементов системы классификации валют (рис. 21).

Помимо статуса эмитента, фактором, позволяющим классифицировать валюту, является режим ее использования (обращения) в определенном экономическом пространстве. Принято выделять свободно конвертируемые, частично конвертируемые и неконвертируемые валюты.

Конвертируемость (от лат. conversio – превращение) представляет собой возможность свободного обмена национальных денежных знаков на иностранную валюту. Конвертируемость присуща не только валютному обмену, но и ряду иных обменных процессов (например, рассматривают конвертируемость акций, облигаций, банковских билетов на золото и т. д.). Валютная конвертируемость может быть внешней и внутренней. Конвертируемость внешняя предполагает свободное использование национальной валюты в международных финансово-кредитных и расчетных операциях. Внутренняя конвертируемость предусматривает свободную покупку и продажу иностранной валюты на внутреннем валютном рынке.

В зависимости от типа международных операций различают конвертируемость по текущим и капитальным операциям. Это деление предусмотрено в Руководстве по платежному балансу и международной инвестиционной позиции Международного валютного фонда (МВФ). Следует отметить, что все страны при вступлении в МВФ подписывают обязательство устранить все ограничения по текущим операциям.

К текущим валютным операциям относятся:

– переводы в страну и из нее иностранной валюты по экспортным и импортным операциям (товары, услуги, выполненные работы);

– доходы от инвестиций: доходы резидентов, полученные от владения иностранными финансовыми активами (в форме прямых, портфельных и прочих инвестиций) и аналогичные доходы, выплачиваемые нерезидентам, по результатам их инвестирования в российскую экономику. Доходы включают в себя дивиденды, реинвестированные доходы и проценты;

– рента: доходы, полученные резидентами от предоставления им в пользование земли и природных ресурсов нерезидентами, и наоборот;

– вторичные доходы: текущие трансферты между резидентами и нерезидентами (личные трансферты, которые включают все текущие трансферты в денежной и натуральной форме, налоги на доходы и имущество, отчисления на социальные нужды, социальные пособия, страховые премии и возмещения (кроме страхования жизни), трансферты в рамках международного сотрудничества, другие текущие трансферты);

– непроизведенные нефинансовые активы: приобретение и выбытие товаров, не являющихся результатом производства (земля и ее недра), и/или активов нематериального характера, таких как патенты, авторские права, торговые знаки, права в системе франчайзинга и др.;

– капитальные трансферты: операции, в процессе которых одна из сторон предоставляет ресурсы для инвестиционных целей другой стороне, не получая взамен экономических ценностей (крупные операции, не имеющие регулярного характера – прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и др.).

Под капитальными операциями подразумеваются сделки, связанные с движением капитала. К ним относят:

– прямые инвестиции – форма иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране (в соответствии с международным определением прямого инвестирования, вложенные средства рассматриваются как прямые инвестиции, если инвестор владеет 10 и более процентами обыкновенных акций предприятия; операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование), а также операции между сестринскими предприятиями; участие в капитале, реинвестировании доходов и долговых инструментов, исключая операции с долговыми инструментами между финансовыми посредниками, связанными отношениями прямого инвестирования);

– портфельные инвестиции: операции между резидентами и нерезидентами, связанные с долговыми ценными бумагами и ценными бумагами, обеспечивающими участие в капитале, кроме тех, которые включены в прямые инвестиции и резервные активы;

– производные финансовые инструменты: финансовые инструменты, которые привязаны к другим специфическим инструментам, показателям или биржевым товарам и с помощью которых на финансовых рынках могут перепродаваться специфические финансовые риски независимо от базового инструмента (операции с опционами и с контрактами форвардного типа);

– прочие инвестиции: остаточная категория инвестиций, которая включает все операции, которые не отнесены к прямым и портфельным инвестициям, производным финансовым инструментам и резервным активам (помимо стандартных компонентов выделяются отдельно данные об операциях между резидентами и нерезидентами с наличной иностранной валютой и с наличными российскими рублями, о задолженности по поставкам на основании межправительственных соглашений и о сомнительных операциях);

– резервные активы представляют собой высоколиквидные иностранные активы, которые находятся в распоряжении Центрального банка и контролируются им в целях удовлетворения потребностей в финансировании платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях (монетарное золото, специальные права заимствования – СДР, резервная позиция в МВФ, наличная валюта и депозиты, ценные бумаги, производные финансовые инструменты и прочие требования).

Конвертируемость валют – совершенно необходимое условие существования современной экономики. Процессы глобализации мирового рыночного пространства предполагают высокий уровень проникновения международного капитала на национальные рынки, усиливающуюся специализацию отдельных стран и свободу перемещения трудовых ресурсов. В этой ситуации нормальное функционирование экономики возможно лишь при относительно свободном обмене национальной валюты на иностранные. Было бы неверным трактовать конвертируемость просто как возможность обмена одной валюты на другую. Она является результатом сложных экономико-политических процессов, происходящих как внутри конкретной страны, так и на мировых финансовых и товарных рынках.

Свободно конвертируемая (свободно обращающаяся) валюта (СКВ). Валюта, отнесенная к данной группе, обладает возможностью свободно и неограниченно обмениваться на прочие иностранные валюты по широкому кругу финансово-кредитных, расчетных и торговых операций. СКВ обладает как внешней, так и внутренней конвертируемостью для широкого круга пользователей (резидентов и нерезидентов). Свободная конвертация валюты предполагает наличие либерального экспортно-импортного товарного рынка со свободной системой ценообразования.

Статьи соглашения МВФ свободно конвертируемую валюту трактуют так: «под свободно используемой валютой понимается валюта государства-члена, относительно которой Фонд устанавливает, что она действительно широко используется для платежей по международным операциям и что она является предметом активной торговли на основных валютных рынках».

Список свободно конвертируемых валют на текущий период включает 17 валют мира: британский фунт, японскую иену, евро, канадский доллар, доллар США, гонконгский доллар, шведскую крону, австралийский доллар, норвежскую крону, датскую крону, южно-корейскую вону, новозеландский доллар, израильский шекель (с 27 мая 2008 г.), швейцарский франк, южноафриканский ранд, мексиканский песо (с 27 мая 2008 г.), сингапурский доллар. Однако, на наш взгляд, говорить об их полной конвертируемости пока преждевременно.

Российский рубль в настоящее время не может претендовать на статус СКВ, но процесс перехода на этот уровень уже начался. Переход к полной конвертируемости валюты – процесс достаточно длительный, требующий устойчивости государственного бюджета, низкого уровня инфляции и безработицы, устойчивых темпов роста национальной экономики. Опыт развитых стран свидетельствует, что обычно переход к полной конвертируемости осуществляется в два этапа: на первом этапе обеспечивается конвертируемость по текущим операциям, на втором – по капитальным операциям. Например, в Англии эти этапы пришлись на 1961 и 1979 гг., в Австралии – на 1965 и 1983 гг., в Германии – на 1961 и 1981 гг. В 1996 г.

МВФ признал российский рубль конвертируемым по текущим операциям. Однако в части капитальных операций нам претендовать на статус СКВ еще рано.

В группе свободно конвертируемых валют можно выделить подгруппу наиболее авторитетных и общепризнанных; они получили название резервных валют.

Резервная валюта – это иностранная валюта, в которой центральные банки других государств накапливают и хранят резервы. Валютные резервы служат для обеспечения устойчивости национальной валюты, совершения международных расчетов и обслуживания внешнего долга страны.

Резервная валюта выполняет следующие функции:

- Используется как международное платежное и резервное средство;

- Является базой определения валютного паритета и валютного курса для страннеэмитентов резервной валюты;

- Используется для проведения валютной интервенции с целью регулирования курса валют стран-участниц мировой валютной системы;

- Служит средством покрытия отрицательного сальдо платежного баланса.

До 1944 г. резервной валютой был английский фунт стерлингов. Принципами Бреттон-Вудской валютной системы статус резервной валюты был закреплен за долларом США наряду с фунтом стерлингов. В 1977 г. фунт стерлингов официально прекратил выполнять функции резервной валюты. В соответствии с ямайскими соглашениями ни одна из национальных валют не получила статус резервной валюты. Роль главного международного платежного и резервного средства была закреплена за коллективной валютой СДР (SDR – Special Drawing Rights,

Специальные права заимствования). СДР имеет только безналичную форму в виде записей на банковских счетах. В настоящее время СДР является международным резервным активом и используется в расчетах между МВФ и его участниками, а также рядом международных организаций для регулирования сальдо платежных балансов стран-участниц, пополнения резервов, расчетов по кредитам МВФ.

Основой формирования курса СДР выступает валютная корзина, в которую включены мировые резервные валюты. На момент создания СДР в валютную корзину были включены следующие валюты: доллар США (42 %), немецкая марка (19 %), японская иена (13 %), французский франк (13 %) и английский фунт стерлингов (13 %). Обычно каждые пять лет Исполнительный совет МВФ пересматривает валютную корзину СДР. В целях повышения привлекательности СДР в ходе пересмотров валютной корзины дается оценка критериев выбора валют, самого выбора валют, методологии взвешивания и структуры корзины, процентной ставки по СДР.

В 2014 г. Китай по ВВП с учетом паритета валют вышел на 1-е место в мире, по объему экспорта продукции занял также 1-е место. Рост китайской экономики, расширение использования юаня в качестве международного платежного средства и объекта активной международной торговли на основных валютных рынках привел к тому, что 30.11.2015 г. Исполнительный совет МВФ принял решение о включении китайского юаня в корзину СДР. С 01.10.2016 г. китайский юань приобрел статус свободно используемой валюты, став пятой официально признанной резервной валютой наряду с долларом США, евро, иеной и фунтом стерлингов.

В настоящее время основной резервной валютой мира является доллар США, в нем сформировано более 60 % мировых валютно-финансовых резервов.

Основные факторы, благодаря которым валюта может перейти в разряд резервных:

- наличие крепкой, высокоэффективной национальной экономики, позволяющей стране занять ключевые позиции в мире как в производстве товаров, так и в экспортно-импортных сделках;

- финансовая устойчивость национальной экономики, владение значительными финансовыми (золотыми) авуарами;

- развитая, обширная и стабильная банковская система с широкой филиальной сетью (внутри страны и за рубежом);

- развитая и либеральная валютная система;

- развитый рынок ссудного капитала, привлекающий как национальных, так и иностранных участников.

Страна, чья валюта используется в качестве резервной, получает немалые преимущества. Главное из них – возможность покрыть дефицит платежного баланса за счет денежной эмиссии. Примером может служить ситуация, сложившаяся в экономике США. Эта страна уже на протяжении многих лет имеет отрицательное сальдо платежного баланса, покрывая его своей национальной валютой, которая выходит за пределы страны в качестве международного платежного средства. Другим преимуществом страны-эмитента резервной валюты можно считать протекционизм в отношении национальных товаропроизводителей на мировых товарных и финансовых рынках.

Следующая группа валют, классифицированных по уровню конвертации, – частично конвертируемые валюты. К данной категории относятся валюты тех стран, в которых существуют ограничения на проведение отдельных видов валютных операций для различных субъектов валютных сделок.

Частично конвертируемая валюта – это валюта с ограниченной внутренней или внешней конвертируемостью.

Основной недостаток внутренней валютной конвертируемости заключается в возможности возникновения параллельного обращения двух или нескольких валют на внутреннем рынке. Параллельное обращение может появиться и без официального введения внутренней валютной конвертируемости – как результат нелегального использования иностранной валюты для расчетов и платежей. Причиной такой ситуации может быть высокий уровень инфляции в стране или недоверие населения к государственно-властным институтам.

Параллельное обращение может иметь следующие конкретные формы:

- долларизация – использование иностранной валюты (чаще всего доллара США) в качестве средства обращения, инструмента расчетов и средства накопления;

- валютное замещение – использование иностранной валюты только в качестве средства обращения.

Некоторые экономисты объединяют данные понятия. Иногда долларизация знаменует начальную стадию валютного замещения, когда масштабы использования иностранной валюты не приобрели достаточного размаха, чтобы можно было говорить о замещении национальной валюты иностранной в денежном обращении государства. Первой же стадией использования иностранной валюты является использование ее в качестве средства накопления.

Долларизация может быть официальной и неофициальной. В случае неофициальной долларизации внутренняя (национальная) валюта используется в основном для совершения небольших сделок и официальных платежей, в то время как доллар становится главной денежной единицей при крупных операциях и накоплении сбережений. Менее распространена официальная (полная) долларизация, когда страна не обладает национальными банкнотами, и доллар служит официальной денежной единицей. Например, Панама использует доллар США в качестве официальной денежной единицы с 1904 г. (в то же время она выпускает свои монеты и имеет расчетную единицу – бальбоа). Кроме Панамы, официально используют доллар США еще 19 территорий: Виргинские и Маршалловы о-ва, Пуэрто-Рико и т. д.

Следует заметить, что ряд государств используют в обращении иные иностранные валюты: например, Кирибати, Тувалу, Науру – австралийский доллар и собственные монеты, соответственно с 1943, 1892 и 1914 гг. В денежном обращении Лихтенштейна с 1921 г. используется швейцарский франк. Такие страны, как Сан-Марино, Ватикан, Андорра и Монако узаконили обращение евро, причем СанМарино и Ватикан наряду с собственными монетами ранее применяли итальянские лиры, а Андорра и Монако – французский франк.

Частично конвертируемые валюты могут иметь определенные ограничения при проведении текущих или капитальных операций на внутреннем валютном рынке.

По текущим операциям чаще применяются следующие ограничения конвертируемости:

- запрет (или частичные ограничения) на перевод в иностранной валюте сумм заработной платы, пенсий, наследства, процентов, дивидендов и иных доходов по вкладам;

- требование предварительного депонирования импортером суммы платежа по контракту до его подписания и т. д.

Ограничения конвертируемости валют по капитальным операциям могут заключаться в следующем:

- требование обязательной продажи определенной части валютной выручки экспортерами на внутреннем валютном рынке;

- запрет (для иностранных инвесторов) на инвестирование полученной прибыли за пределами государства с целью регулирования притока и оттока капитала, свободно конвертируемой валюты и т. д.

К числу частично конвертируемых валют относится большинство современных национальных денежных единиц (в том числе и российский рубль).

В современном мире встречаются неконвертируемые (замкнутые) валюты.

К их числу принято относить такие денежные единицы, чье обращение ограничивается пределами одного государства, при этом обмен на иностранные валюты не производится ввиду законодательного запрета на данные операции. Как правило, одновременно в таких странах существуют запреты на экспорт и импорт товаров и услуг, прочие финансовые операции. Обычно неконвертируемые валюты существуют в государствах, политические режимы которых не принимаются международным сообществом.

Следующий критерий классификации валют – степень их устойчивости.

Под устойчивостью валюты понимают такое состояние национальной экономики, при котором товарная и денежная масса находятся в состоянии макроэкономического равновесия, количество денежной массы в обращении соответствует закону денежного обращения, а уровень развития национальной экономики позволяет противостоять возможным колебаниям мировых финансовых и товарных рынков.

Принято выделять валюты мягкие и твердые. Когда национальная денежная единица неустойчива как к собственному номиналу, так и по отношению к прочим валютам, говорят о мягкой валюте. Твердая валюта – валюта с устойчивым курсом и высокой покупательной способностью на внутреннем и на мировых рынках.

Паритет покупательной способности валют – это соотношение между валютами, обеспечивающее их равную способность покупать стандартный набор товаров и услуг в соответствующих странах. В начале ХХ в. существовала теория абсолютного паритета покупательной способности, базировавшаяся на законе единой цены. Однако эта теория не получила распространения в связи с наличием принципиальных различий в структуре цен на товары в странах мира. В 70-х гг. ХХ в. возникла теория относительного паритета покупательной способности, согласно которой колебания валютного курса пропорциональны относительно изменения цен в двух странах. Эта теория применяется для прогнозирования изменений номинального валютного курса страны; оценки ее макроэкономических проблем, в частности, инфляции, определения стоимости национальных товаров и услуг на мировых рынках и т. п.

Понятия «твердая валюта» и «свободно конвертируемая валюта» неравнозначны. Все твердые валюты свободно конвертируются, но не все свободно конвертируемые валюты относятся к твердым. Твердыми обычно являются резервные валюты.

Понятие и виды валютной системы. Функции валютных систем. Эволюция мировой валютной системы

На протяжении нескольких тысячелетий деньги оставались частью экономических отношений, складывавшихся внутри разобщенных, существующих сепаратно народов. Процессы интернационализации валютных отношений и формирования валютных систем начались лишь два столетия назад, когда международная кооперация достигла высокого уровня. Именно тогда возникла необходимость в четком и понятном соотнесении национальных денежных единиц, и для этого были выработаны стандартные процедуры.

Валютная система (сurrency system) – это совокупность денежно-кредитных отношений, формирующихся под влиянием международных экономических отношений и закрепленных законодательно. Таким образом, валютная система представляет собой сложное экономико-правовое образование, которое включает валютные отношения, протекающие по определенным нормам и правилам использования и взаимного обмена валют, а также органы, регламентирующие и регулирующие эмиссию и обращение валют.

Из данного определения можно выделить два основных компонента валютной системы – валютный механизм и валютные отношения.

Валютный механизм – совокупность правовых норм и институтов, реализующих их на национальном и международном уровнях.

Валютные отношения – совокупность валютно-денежных и расчетнокредитных связей между участниками валютного рынка.

Современная валютная система имеет три вида: национальная, региональная и мировая (международная).

Первыми возникли национальные валютные системы. Они являются частью денежной системы страны, основываются на национальном законодательстве, но учитывают нормы международного права. Национальная валютная система – это форма организации валютных отношений в стране с целью обеспечения внешнеэкономических отношений, закрепленная национальным законодательством.

Национальная валютная система включает в себя следующие элементы:

- наименование национальной валюты и масштаб цен;

- режим конвертируемости национальной валюты;

- режим формирования валютного курса;

- режим функционирования национального валютного рынка (виды применяемых валютных ограничений или полное их отсутствие);

- национальные институты, осуществляющие валютное регулирование.

Цель национальной валютной системы – обеспечить устойчивость национальной валюты и защиту интересов участников внутреннего рынка.

По мере развития международных экономических связей национальная валюта выходит за пределы государства, закладывая экономические и правовые основы для построения региональной и мировой валютных систем.

Региональная валютная система отражает регламент валютных отношений в рамках определенного региона. Наиболее развитой региональной валютной системой в современном мире является ЕВС – европейская валютная система (European Monetary System). Региональная валютная система занимает промежуточное положение между национальной и мировой валютными системами, более тяготея к последней.

Мировая валютная система (International Monetary System) – это форма организации валютных отношений в рамках мирового сообщества, закрепленная межгосударственными соглашениями, используемая в международных расчетах.

Основная цель функционирования мировой валютной системы заключается в обеспечении эффективного развития международных экономических связей и возможности их долгосрочного планирования.

Мировая валютная система включает в себя следующие элементы:

- функциональные формы мировых денег (на ранних этапах развития – золото, со второй половины ХХ в. – резервные валюты);

- режим взаимной конвертируемости валют;

- унифицированный режим формирования валютных курсов;

- режим мирового валютного рынка (валютные ограничения для стран – участников мировой валютной системы);

- регламентация форм международных расчетов;

- межгосударственные институты, осуществляющие регулирование валютных отношений в рамках мирового сообщества;

- сеть международных и национальных банков, осуществляющих международные расчеты и кредитные операции.

Функции валютной системы принято разделять в зависимости от ее вида.

На национальную валютную систему возлагаются следующие функции:

- формирование и использование валютных резервов;

- обеспечение внешнеэкономических связей страны;

- обеспечение оптимальных условий функционирования национальной экономики и финансового рынка.

Для региональной валютной системы будут также характерны подобные функции, расширенные с учетом ее специфики.

В качестве основных функций мировой валютной системы следует отметить следующие:

- опосредование международных экономических связей;

- обеспечение бесперебойного функционирования денежного оборота в рамках мирового хозяйства;

- формирование необходимых условий для реализации производимых товаров и проведения операций на финансовом рынке;

- регламентация и координация режимов национальных и региональных валютных систем;

- унификация и стандартизация принципов валютных отношений.

Эволюцию мировой валютной системы можно условно разбить на несколько основных этапов.

I этап (1867–1913). Международные валютные отношения приобрели системный характер к середине ХIХ в. Парижская конференция 1867 г. законодательно закрепила этот процесс. Таким образом, этот год можно считать годом рождения мировой валютной системы. Денежные системы ведущих стран мира тогда были основаны на золотом стандарте или готовились принять его. Это означало, что функцию денег выполняло непосредственно золото. На мировых рынках паритет монет разных стран определялся простым весовым соотношением благородного металла, содержащегося в них. Основной расчетной валютой того времени был фунт стерлингов. К 1913 г. он обслуживал более 75 % общемировых расчетов.

Система золотомонетного стандарта предусматривает:

- наличие фиксированного валютного курса по отношению к золоту;

- поддержание жесткого соотношения между золотыми запасами и предложением денег;

- свободу экспорта и импорта золота.

Данная система сложилась в Великобритании в конце XVIII в., но большинство стран приняло ее лишь в последней четверти XIX в.: Германия – в 1871–1873 гг., Франция – в 1878 г., Россия – в 1895–1897 гг., Япония – в 1897 г.

Каждая валюта имела свое золотое содержание, на основании чего и устанавливались паритеты. Курсы валют могли плавать в зависимости от спроса и предложения валюты на рынке, но в пределах «золотых точек». Последние были связаны с расходами на пересылку золота за границу (транспортировка, страхование и т. д.) и фактически не превышали ± 1 % от паритета.

Система фиксированных валютных курсов и обеспечение банкнот золотом предполагали возможность естественного регулирования экономики. Так, при снижении курса национальной валюты происходил отток золота за границу, т. е. возникало отрицательное сальдо платежного баланса. Но отток денежных средств, в соответствии с количественной теорией, приводил к снижению цен, стимулированию экспорта и сокращению импорта. Эти процессы происходили до тех пор, пока баланс не восстанавливался. Равновесие достигалось не только за счет перевозки золота, но и за счет перетекания краткосрочного капитала. Таким образом, сжатие денежной массы приводило к росту процентных ставок, что обеспечивало приток капитала из-за границы, а это снижало давление на национальную валюту и повышало ее курс. И наоборот – рост курса сдерживался притоком золота, который соответствовал активному сальдо платежного баланса.

Конец XIX – начало XX в. были периодом относительной экономической и политической стабильности; экономические циклы большинства стран совпадали, страны проводили рестриктивную политику в условиях низкой инфляции.

Ограниченность золотых запасов и жесткая привязка к ним объемов эмиссии банкнот имели как положительные, так и отрицательные результаты. К первым относится возможность естественного регулирования экономики, ко вторым – препятствия для экономического роста из-за несоответствия денежной и товарной масс, а также низкая эффективность системы регулирования в условиях кризисов, войн или других чрезвычайных ситуаций.

Противоречивость валютной системы во второй половине XIX в. выражалась в периодическом прекращении действия золотого стандарта. Например, в США в период Гражданской войны (1861–1865) действие золотого стандарта было приостановлено и возобновлено лишь в 1879 г. Подобный запрет был принят и в России в 1857 г., а восстановлен золотой размен лишь в 1895–1897 гг.

Валютная система, сложившаяся на этом этапе, может показаться примитивной с точки зрения современного валютного регулирования, но в ней уже тогда начался процесс постепенного вытеснения золота из непосредственных расчетов в пользу переводных векселей (тратт). Золото участвовало лишь при погашении пассивного сальдо должника.

Золотомонетный стандарт конца ХIХ – начала ХХ в. достаточно стабильно держал мировую валютную систему, так как сочетал элементы разумного регулирования с рыночным, свободным котированием валют. Свободный обмен золота и денег позволял должникам, имеющим значительное отрицательное сальдо платежных балансов и не имеющим возможности погасить их запасами иностранной валюты, расплачиваться золотом, что нисколько не сказывалось на стабильности национальной валюты.

В таком виде система просуществовала до начала Первой мировой войны.

Война, революции и связанная с ними разруха стали причиной краха национальных денежных систем многих стран. В попытках покрыть огромные военные расходы правительства наращивали эмиссии неполноценных (кредитных) денег, что привело к их обесценению по сравнению с полноценными. Стремясь не допустить расхождения курсов полноценных и неполноценных денежных носителей, правительства и центральные банки вводили фиксированный курс обмена валют.

Меры эти были вынужденными, однако сложившийся мировой валютный порядок рухнул. Кроме того, доллар США значительно укрепился по сравнению с европейскими валютами, подмяв под себя мировые расчеты и вытеснив фунт стерлингов (к 1920 г. обесценение европейских валют по отношению к доллару США составило: фунт стерлингов – 35 %, французский франк и итальянская лира – более 68 %, немецкая марка – в 2 раза). Дополнительным фактором дестабилизации экономической обстановки явилось значительное сокращение золотых запасов из-за использования золота для финансирования военных затрат и прекращение размена банкнот на золото вследствие роста объемов их эмиссии.

II этап (1922–1936). Новые принципы международных расчетов были утверждены на Генуэзской конференции и закреплены межгосударственным соглашением. Основными новшествами стали введение золотослиткового и золотодевизного стандартов и узаконивание использования национальных кредитных денег в качестве международных платежных средств.

Золотослитковый стандарт предполагает, что банкноты обменивались на золото в слитках. Так, в Великобритании можно было банкноты на сумму 1 700 фунтов стерлингов обменять на слиток весом в 33 фунта; во Франции 215 000 франков соответствовали 12,7 кг золота.

Золотодевизный стандарт подразумевает, что банкноты обмениваются на валюту других стран (так называемые девизы), которые имеют золотое обеспечение и свободно обмениваются на золото. Данный стандарт устанавливался в странах, не обладающих значительными золотыми запасами: в Германии, Австрии, Норвегии, Дании и т. д.

Уже к началу 20-х гг. ХХ в. целый ряд стран использовал девизы в качестве альтернативного по отношению к золоту обеспечения при эмиссии собственных платежных инструментов. Генуэзская конференция санкционировала этот порядок. Однако официально резервные валюты еще не были утверждены. На роль мирового валютного лидера претендовали Великобритания, Франция и США, однако ни одна из стран не получила пальмы первенства. Тем не менее именно с этого времени начинают укрепляться позиции доллара США на мировых валютных рынках, ибо это государство не пострадало в Первой мировой войне и осуществляло значительную программу кредитования военных расходов и послевоенного экономического восстановления европейских стран.

Полноценное функционирование системы золотодевизного стандарта предполагает:

- установление системы золотых паритетов на мировом валютном пространстве;

- закрепление возможности колебания валютных курсов сверх установленных золотых паритетов;

- появление возможности для стран экономить золотые запасы.

Относительная валютная стабилизация середины 20-х гг. XX в. закончилась мировым экономическим кризисом 30-х гг., особенно разрушительным, так как циклический спад экономики осложнился крахом валютной и денежно-кредитной систем. Валютный кризис начался с банкротства ряда слаборазвитых государств, формировавших свои бюджеты за счет поставок сырья и сельхозпродукции в развитые страны. В условиях общего падения цен товары данной группы обесценились наиболее всего. Некоторые страны, пытаясь повысить привлекательность экспорта и снизить объем импорта, перешли к политике, направленной на девальвацию национальной валюты по отношению к золоту. Эти меры могли бы дать эффект, но только в случае применения их одним государством или малой группой стран при общей валютной стабильности на рынке. Однако к снижению курса национальных валют прибегло большинство стран, и девальвация не только не принесла желаемого результата, но усугубила развал мировой валютной системы. Вначале кризис коснулся наиболее бедных стран, таких как Мексика, Турция, Аргентина, а затем и других государств. Валюты обесценились на 25–80 % (фунт стерлингов – на 30,5, доллар США – на 41 %). В результате началась повсеместная отмена золотого стандарта.

К середине 1931 г. кризис поразил Германию, Великобританию, Австрию и Японию. Эти государства отказались от размена банкнот на золото. При этом Германия временно прекратила обслуживание внешнего долга. К 1933 г. отменили золотой стандарт США. Дольше всех, вплоть до 1936 г., золотой стандарт продержался во Франции. Объясняется это тем, что в стране было много рантье, бизнес которых строился на твердой золотой французской валюте. Однако искусственное поддержание золотого стандарта привело к значительному оттоку золота из страны и удорожанию экспорта, что подорвало позиции Франции на мировом рынке. В результате 01.10.1936 г. Франция прекратила размен франка на золото и девальвировала свою валюту на ¼. Можно сказать, что в этот день фактически прекратила существование Генуэзская валютная система. На мировых рынках наступил период валютного сепаратизма, приведший к укреплению идей регионализации валютных отношений. Тем не менее ни один полноценный блок так и не был создан ввиду начавшейся Второй мировой войны.

III э т а п (1944–1971). Вторая мировая война существенно изменила многие международные экономические пропорции, сложившиеся ранее. К концу войны США, на территории которых не велись боевые действия, располагали крупнейшим золотым запасом и превратились в самое мощное, как в экономическом, так и в военном плане, государство. Это не могло не сказаться на характере международных расчетов и роли денег при их осуществлении.

Незадолго до окончания Второй мировой войны, в июле 1944 г., в местечке Бреттон-Вудс (штат Нью-Гэмпшир, США) состоялась международная конференция, заложившая основы будущих валютных расчетов между государствами.

Вновь созданная международная валютно-финансовая система строилась на фиксированных курсах ведущих мировых валют по отношению друг к другу и к доллару США. Она базировалась на следующих основных принципах:

- утверждение системы золотых паритетов в рамках действующего золотодевизного стандарта;

- сохранение (обеспечение) стабильности сложившихся курсов валют для предотвращения практики девальвации валют;

- исключение из международной расчетной практики потоков золота;

- утверждение доллара США основной платежной единицей в международных расчетах;

- свобода торговли и движения капитала в международном экономическом пространстве.

Страны-участницы обязаны были установить золотое (долларовое) содержание денежной единицы, а также поддерживать курс национальной валюты в пределах ±1 % отклонения от паритета. Для изменения курса с отклонением выше 10 % требовалось согласие МВФ.

Правительство США обязывалось поддерживать постоянную цену на золото на уровне 35 долл. за одну тройскую унцию, а также обменивать имеющуюся долларовую наличность на золото по первому требованию центральных банков других стран – участниц Бреттон-Вудского соглашения.

В рамках Бреттон-Вудской валютной системы был создан МВФ и Международный банк реконструкции и развития (МБРР). МВФ был призван сделать новую валютную систему дееспособной посредством установления сотрудничества в области валютных отношений, обеспечения устойчивости валютных курсов, постепенной отмены валютных ограничений и введения обратимости валют. Страны, входившие в Бреттон-Вудскую валютную систему, обязаны были вносить вклады в МВФ (в соответствии с размерами национального дохода, численностью населения, величиной внешнеторгового оборота и т. д.) и, соответственно, получать льготные кредиты на нужды макроэкономического характера.

Первоначально членами Бреттон-Вудской валютной системы было 44 страны, а к моменту ее распада – более 80.

Установленный порядок валютных расчетов между государствами способствовал дальнейшему укреплению экономического положения США. Так, Федеральная резервная система (ФРС) для покрытия внутреннего бюджетного дефицита прибегла к эмиссии, выпустив в обращение огромное количество не обеспеченных товарами долларов. Вопреки экономическим законам, это практически не сказалось на уровне инфляции в стране, ибо излишняя денежная масса моментально «растворялась» в международных расчетах. В результате к началу 70-х гг. XX в. долларовая масса в обращении составила сумму, в несколько раз превышающую весь золотой запас США.

В связи с общемировым экономическим кризисом количество обращений в ФРС США по поводу обмена долларовой массы на золото резко увеличилось. Росло недоверие к доллару. Ситуация усугублялась нарастающим дефицитом бюджета США, оттоком капитала из страны, ростом инфляции, спекулятивным давлением на валютный рынок.

С целью предотвращения массового оттока золота из страны 15 августа 1971 г. США в одностороннем порядке объявили о прекращении свободного обмена долларов на золото и отказались поддерживать на него фиксированную цену. Это решение послужило причиной распада Бреттон-Вудской валютной системы. Некоторое время мировые валютные рынки были фактически парализованы. В Европе огромные долларовые авуары стали называть евродолларами, а на Ближнем Востоке – нефтедолларами.

Распад Бреттон-Вудской валютной системы, глубокий кризис, поразивший мировую экономику, обусловливали необходимость кардинальных изменений в международных валютных отношениях.

IV э т а п (с 1976 г.). Уже к 1973 г. США, ФРГ, Япония и ряд других экономически развитых стран перешли к плавающим курсам национальных валют.

К 1976 г. такой порядок был принят практически во всех развитых западных государствах, что позволяет говорить об окончании эпохи золотого стандарта и сокращении влияния золота на международные расчетно-резервные операции.

Попытки создать новую общемировую валютную систему были предприняты в 1976–1978 гг. Международная конференция стран – членов МВФ состоялась в январе 1976 г. в Кингстоне (Ямайка). Выработанные на ней положения организации валютного пространства получили название Ямайские соглашения. Усилия США вновь утвердить монопольное положение доллара в мировой валютной системе участники конференции не поддержали – их взгляды на перспективы дальнейшего экономического развития Европы, Азии и Северной Америки не совпадали.

Новая мировая валютная система базировалась на следующих основных принципах:

- утверждение перехода к мультивалютному рыночному стандарту, при котором роль резервного актива может выполнять любая валюта;

- самостоятельное определение каждой страной режима формирования валютного курса национальной денежной единицы (фиксированный или плавающий);

- лишение золота роли эталона стоимости и отмена его официального фиксированного соотношения с долларом США и иными национальными валютами; определение курсовой цены золота в результате биржевых торгов;

- утверждение МВФ основным органом регулирования международных валютных отношений и мирового валютного рынка;

- введение требования свободной обратимости валют по текущим операциям;

- введение стандарта операций по СДР (Special Drawing Rights – специальные права заимствования).

СДР – виртуальная денежная единица, призванная стать основой формирования валютных паритетов в мире и заменить в этом качестве доллар США. Курс СДР определяется исходя из утвержденной корзины валют (табл. 26).

Т а б л и ц а 26

| Период | USD (доллар США) | DEM (немецкая марка) | FRF (французский франк) | JPY (иена) | GBP (фунт стерлингов) | CNY (юань) |

|---|---|---|---|---|---|---|

| 1981–1985 | 0,540 (42 %) | 0,460 (19 %) | 0,740 (13 %) | 34,0 (13 %) | 0,0710 (13 %) | – |

| 1986–1990 | 0,452 (42 %) | 0,527 (19 %) | 1,020 (12 %) | 33,4 (15 %) | 0,0893 (12 %) | – |

| 1991–1995 | 0,572 (40 %) | 0,453 (21 %) | 0,800 (11 %) | 31,8 (17 %) | 0,0812 (11 %) | – |

| 1996–1998 | 0,582 (39 %) | 0,446 (21 %) | 0,813 (11 %) | 27,2 (18 %) | 0,1050 (11 %) | – |

| 1999–2000 | 0,5820 (39 %) | 0,2280 (21 %) | 0,1239 (11 %) | 27,2 (18 %) | 0,1050 (11 %) | – |

| 0,3519 (32 %) | ||||||

| 2001–2005 | 0,5770 (44 %) | 0,4260 (31 %) | 21,0 (14 %) | 0,0984 (11 %) | – | |

| 2006–2010 | 0,6320 (44 %) | 0,4100 (34 %) | 18,4 (11 %) | 0,0903 (11 %) | – | |

| 2011–2015 | 0,6600 (41,9 %) | 0,4230 (37,4 %) | 12,1000 (9,4 %) | 0,1110 (11,3 %) | – | |

| С 2016 г. | 41,73% | 30,93% | 8,33% | 8,09% | 10,92% | |

Следует заметить, что решения Ямайской валютной конференции так и не были реализованы полностью. Главная причина этого – противодействие США, не желавших добровольно расставаться с правом эмитировать международное платежное средство. В результате роль СДР в международных расчетах весьма скромна.

Главным результатом Ямайских соглашений стало закрепление процесса демонетизации золота, перевод его из основного финансового актива, средства поддержания международной ликвидности и мирового расчетного инструмента, в разряд обычного товара. Именно с этого времени можно говорить о полной утрате золотом денежных функций.

Поскольку странам – участницам МВФ не удалось выработать единого мнения по вопросу о международном универсальном платежном средстве, это стало толчком к развитию региональных валютных рынков. Данный процесс стал набирать обороты в середине 70-х гг. XX в. и был особенно результативен в Европе.

Следует заметить, что региональные валютные рынки начали возникать в Европе достаточно давно. Однако опыт наиболее глубокой и всесторонней валютной интеграции европейских стран был наработан в результате построения Европейского валютного союза во второй половине XX в.

Процесс углубленной интеграции государств Европы начался с создания Евросоюза (ЕС). При этом были поставлены следующие цели:

- формирование экономического и политического союза на базе межгосударственного регулирования для превращения ЕС в единое мощное государственное образование;

- укрепление позиций западноевропейского центра для противостояния влиянию США и Японии;

- сохранение в сфере своего влияния развивающихся стран.

Базой экономического союза служит валютная система с едиными принципами проведения валютной политики и механизмом валютного регулирования.

О формировании европейской валютной системы Евросоюз объявил в 1979 г.

Охарактеризуем ее основные отличительные черты.

1. Одним из основных практических шагов к формированию единого европейского валютного пространства стало создание коллективной валюты – ЭКЮ (European Сurrency Unit), выполнявшего роль международного платежно-расчетного и резервного средства. Курс ЭКЮ определялся по методу валютной корзины, в которую входили валюты 12 государств – членов ЕС. Доля конкретной валюты в корзине ЭКЮ зависела от удельного веса страны в совокупном ВВП государств – членов ЕС: немецкая марка – 30,1; французский франк – 19; английский фунт стерлингов – 13; итальянская лира – 10,15; голландский гульден – 9,4; бельгийский франк – 7,6; испанская песета – 5,3; прочие валюты – 5,45 %.

Несомненным достоинством ЭКЮ была его стабильность по сравнению с долларом США, достигавшаяся за счет компилятивности корзины, сочетавшей как твердые, так и мягкие европейские валюты. Частично эмиссия ЭКЮ обеспечивалась золотым фондом, сформированным центральными банками стран ЕС. Банки передали 20 % собственного золотого запаса фонду для хеджирования его позиций на валютном пространстве и регулирования эмиссии.

2. Стабильность любого валютного рынка определяется предсказуемостью поведения обращающихся на нем валют. С этой целью страны, участвующие в создании европейской валютной системы, установили предел колебаний курсов валют на уровне ±2,25 % от согласованного курса каждой валюты к ЭКЮ. Тем самым в Европе начал функционировать «валютный коридор».

3. Установленный механизм регулирования валютных курсов получил название «европейской валютной змеи». Это предполагало, что курсы могут колебаться только в установленных пределах. В случае, если отклонение достигало отметки в 75 % от установленного соглашением размера (например, 75 от 2,25 %), то центральные банки стран ЕС обязаны были предпринять активные действия, преимущественно в виде валютных интервенций, для выравнивания курса.

Процесс объединения стран континентальной Европы привел к появлению EURO (евро). Внедрение этой денежной единицы в систему безналичных расчетов началось с 01.01.1999 г., а в налично-денежные расчеты – с 01.01.2002 г. Данная единица стала единым платежно-расчетным средством объединенной Европы.

Эмиссией евро занимается объединенный Европейский центральный банк (ЕЦБ), созданный на базе центральных банков стран – участниц зоны евро. При этом объединения самих банков не происходит. ЕЦБ выполняет некоторые функции центральных денежно-кредитных институтов, что позволяет ему проводить согласованную денежную политику в рамках ЕС.

К сожалению, несмотря на привлекательность идеи, в Европе имеются и противники Евросоюза. Эта валютная система строится на объединении интересов против внешних факторов – гегемонии доллара США и торговой агрессии США и Японии в страны Европы и в их бывшие колонии – ныне независимые, но пока слаборазвитые государства. Однако поскольку в систему входят страны с разным уровнем развития, все проблемы еврозоны ложатся на плечи более сильных союзников. Тем не менее европейская валютная система, созданная на основе немецкой марки, остается сильнейшей из региональных валютных систем. Стабильность валюты существенным образом определяют структура промышленного производства, соотношение экспорта и импорта, сальдо платежного баланса и, в меньшей степени, наличие золотого запаса.

Роль золота в современном мире неуклонно меняется, хотя его запасы, сохраняемые рядом центральных банков, еще велики. К началу III тысячелетия в мире в качестве официального запаса хранилось 33 813 т благородного металла, в том числе в США – 8 134, Германии – 3 370, Италии – 2 452, Франции – 2 436, России – 2 168 т, Китае – 1 885, Швейцарии – 1 040, Японии – 762, Нидерландах – 613, Индии – 609.

Необходимо подчеркнуть, что в настоящее время валютные рынки стали по своей сути рынками межбанковскими, поскольку куплей-продажей валюты в основном занимаются крупные коммерческие банки и центральные банки государств, контролирующие этот процесс. Совершая валютные операции, коммерческие банки не только преследуют чисто спекулятивный интерес, но и руководствуются обязательствами перед своими клиентами, совершающими международные операции.

Международные и региональные финансово-кредитные институты

Международные валютные и финансово-кредитные организации – это организации, созданные на основе межгосударственных соглашений для регулирования валютных и финансово-кредитных отношений между странами с целью содействия их экономическому развитию.

Эти организации можно разделить на следующие группы:

- Международные организации;

- Региональные организации.

К международным организациям относятся специализированные институты ООН: МВФ и группа Всемирного банка (ВБ), Всемирная торговая организация (ВТО); специализированные органы ООН: Конференция ООН по торговле и развитию – ЮНКТАД, Совет по торговле и развитию (выполняет функции ЮНКТАД в период между ее сессиями), Комитет по «невидимым» операциям и финансированию, Экономический совет ООН. Кроме того, к международным организациям относятся Парижский и Лондонский клубы кредиторов, Банк международных расчетов (БМР), Организация европейского экономического сотрудничества и развития (ОЭСР), группа финансового противодействия отмыванию доходов, полученных преступным путем (ФАТФ).

К региональным организациям относятся: Европейский банк реконструкции и развития (ЕБРР), Европейский инвестиционный банк (ЕИБ), Азиатский банк реконструкции и развития (АБРР), Банк стран БРИКС, сейчас Новый банк развития БРИКС (НБР БРИКС).

Рассмотрим подробнее деятельность отдельных международных и региональных организаций.

Международный валютный фонд. Одним из главных организаторов международных денежных потоков является Международный валютный фонд (International Monetary Fund, IMF). Этот институт создан с целью урегулирования валютно-финансовых и валютно-кредитных взаимоотношений, складывающихся между государствами – членами МВФ. За свою более чем 70-летнюю историю Фонд превратился в один из главных институтов поддержания стабильности в мировой экономике.

Основными функциями МВФ являются:

- надзор в области формирования валютного курса и проводимой валютной и макроэкономической политики странами-участницами;

- предоставление финансовой помощи странам, испытывающим трудности с погашением внешних долгов;

- организация технического содействия правительствам ряда стран в области финансов, банковского регулирования и платежного баланса.

Международный валютный фонд, как и Всемирный банк, а также ряд иных экономических институтов – это специализированное учреждение ООН, а его персонал, за исключением аппарата управления, относится к категории международных гражданских служащих.

Потребность в создании органа, подобного МВФ, возникла уже в XVII в., но особую остроту приобрела в начале XX в., в период Великой депрессии 1928–1932 гг. Тогда на фоне краха национальных экономик (остановки производства, банкротства банков и иных финансово-кредитных учреждений) шло разрушение и международной валютной системы. Резко возрос спрос на золото, так как доверие к обесценившимся бумажным деньгам уменьшилось.

Учреждение МВФ состоялось на конференции ООН, прошедшей в июле 1944 г. в Бреттон-Вудсе (штат Нью-Гэмпшир, США). Тогда представители 44 государств (в том числе и СССР) приняли Устав Международного валютного фонда, который вступил в силу 27 декабря 1945 г.11 Практическую деятельность МВФ начал в мае 1946 г., в Вашингтоне, при участии 39 стран.

Вступая в МВФ, каждая страна вносит членский взнос (квоту), от размера которого зависит порядок финансовых и организационных взаимоотношений Фонда и страны – члена МВФ. Общая сумма квот образует совокупный денежный фонд МВФ, используемый для предоставления займов странам-участницам.

Размер квоты каждой страны определяет количество голосов, которыми она будет располагать при решении конкретных вопросов.

К настоящему времени крупнейшими членами МВФ являются: США – 17,8; Германия – 6,13; Япония – 5,5; Великобритания – 4,95; Саудовская Аравия – 3,22; Италия – 4,18; Россия – 2,74 %.

Доля 15 стран – участниц ЕС – 30,3 %, 29 стран – членов ОЭСР имеют в совокупности 60,35 % голосов в МВФ. На долю остальных стран, составляющих свыше 84 % количества членов фонда, приходится лишь 39,65 %.

Кроме того, размер квоты предопределяет максимальную сумму кредита, на которую может рассчитывать страна – член МВФ. Чем больше квота, тем больше потенциальное заимствование.

Расчет размера квоты для каждой конкретной страны производится на основании анализа ее финансовых показателей. Перерасчет проводится каждые пять лет, в зависимости от потребностей МВФ и итогов экономического развития страны, и может привести либо к увеличению, либо к уменьшению абсолютного размера членского взноса.

Высшим директивным органом МВФ является Совет управляющих, куда входят представители (управляющий и его заместитель) от каждой из стран-членов.

Повседневная деятельность Фонда координируется исполнительными директорами, постоянно работающими в штаб-квартире МВФ. В директорат входят 24 человека (до 1992 г. – 22). Восемь директоров представляют одну страну (США, Великобритания, Германия, Франция, Япония, Китай, Россия, Саудовская Аравия), 16 избраны от остальных стран, разделенных на группы, в основном по географическому признаку. Величина квот в каждой группе, представленной одним директором, колеблется от 2 до 3 %.

Главой МВФ является директор-распорядитель, избираемый Исполнительным советом. Эту должность традиционно занимает европеец, а его заместитель представляет США.

Финансовые ресурсы МВФ складываются из двух основных источников: взносов и заемных средств. Квоты, вносимые странами-участницами, составляют основу капитала МВФ. Квота каждой страны состоит из двух частей: 25 % суммы вносится в свободно конвертируемых валютах (до 1978 г. эта доля вносилась золотом); 75 % – национальной валютой.

Для финансирования своих программ МВФ также иногда заимствует средства у правительств стран-членов или их центральных банков. Это позволяет предоставить кредит стране-заемщику на более выгодных условиях, чем если бы это было сделано напрямую, без посредничества МВФ.

Одной из основных задач, стоящих перед МВФ, является упорядочение международных расчетов. С этой целью было решено эмитировать искусственную денежную единицу, свободно конвертируемую в любую валюту мира. Такой единицей стало СДР (специальные права заимствования), которые страны – члены МВФ присоединяют к своим активам. СДР существуют лишь в записи на счетах, не имея физического носителя, им приписывается определенная стоимость, базирующаяся на среднем значении стоимостей ведущих валют мира, с учетом удельного веса каждой из этих валют.

Основное назначение МВФ проявляется в проводимых им кредитных операциях и создаваемых специальных фондах. Кредитные операции МВФ проводит только с государственными органами, регулирующими основные пропорции национальной экономики (Министерство финансов, казначейство, Центральный банк). Можно выделить две основные группы кредитов: на финансирование мероприятий, связанных со структурой перестройки экономики, или на покрытие отрицательного сальдо (дефицита) платежного баланса страны-заемщика.

При кредитовании стран – членов МВФ используются следующие понятия:

а) резервная доля – это та часть квоты, которая была внесена страной в твердой валюте (как правило, 25 % от квоты);

б) кредитная позиция – сумма кредитов, предоставляемых МВФ в рамках дополнительных кредитных соглашений (100 % от квоты, поделенные на четыре транша в 25 %); 13 Страны бывшего СССР МВФ не включает в одну группу. Белоруссия и Казахстан входят в группу, возглавляемую Бельгией; Армения, Грузия, Молдавия и Украина – в группу, представленную Голландией. Норвегия представляет интересы Эстонии, Латвии, Литвы, а Швейцария – интересы Азербайджана, Киргизии, Туркмении, Узбекистана. Так реализуется политика невыделения приоритетных стран, с тем чтобы избежать дискриминации малых народов.

в) резервная позиция – ее образуют резервная доля и кредитная позиция, и составляет она 125 % от величины квоты страны – участницы фонда. В рамках резервной позиции кредитование производится практически автоматически, по первому требованию страны-заемщика. Однако требования МВФ возрастают по мере использования выданных ранее траншей и запроса следующего. Так, выдача резервной доли происходит сразу же после соответствующего запроса. Практически так же выдается первый транш кредитной позиции. Когда же выдается второй, а тем более третий транш по описанной ранее схеме обмена национальной валюты на твердую, испрашиваемую, фонд пытается договориться со страной-заемщиком о резервном кредите.

Резервный кредит, или соглашение «стэнд бай», гарантирует стране-заемщику получение от МВФ кредита в твердой валюте в обмен на национальную в случае выполнения ряда условий. Основным назначением данного кредитования является финансирование стабилизационных программ стран-заемщиков, направленных на улучшение макроэкономических показателей их развития. Кредит предоставляется долями, при этом оговариваются контрольные показатели, к которым должны стремиться заемщики. Каждая последующая доля кредита (транш) выделяется лишь после того, как страна достигла оговоренных с МВФ критериев.

Если этого не происходит, очередной транш не предоставляется. Таким образом, МВФ имеет возможность оказывать влияние на страны-члены при проведении ими экономической политики. Как правило, общий срок соглашения «стенд бай» ограничивается тремя или четырьмя годами, а общая сумма заимствования – трехкратной квотой, внесенной в МВФ.

Свою кредитную деятельность МВФ осуществляет на определенных условиях, совокупность которых получила название «обусловленность кредитов». Это означает, что страна-заемщик обязуется выполнить ряд требований, которые, по мнению МВФ, должны способствовать своевременному возврату кредита. Выдвинутые условия, как правило, отражают монетаристский подход к макроэкономическому регулированию национальной экономики и подразумевают установление жестких пропорций между объемом денежной массы (по всем денежным агрегатам), состоянием совокупного спроса в экономической системе и платежным балансом. По мнению МВФ, основной причиной экономического кризиса в странах-заемщиках является деструктивное влияние избыточного платежеспособного спроса на внутреннем рынке, вызванного наличием дополнительной денежной массы, появившейся вследствие долгосрочного бюджетного дефицита. Отсюда и вытекает главный рецепт монетаристского оздоровления экономики – сжатие денежной массы.

Всемирный банк. Данный кредитный институт был создан одновременно с Международным валютным фондом и представляет собой вторую опору международной системы финансовых отношений. В настоящее время его членами являются более 180 стран.

Практическая деятельность Всемирного банка началась 25 июня 1946 г. В отличие от МВФ, который призван стабилизировать мировую валютную систему, цель деятельности банка заключается в стимулировании экономического развития стран – членов этого учреждения, повышении жизненного уровня населения через совершенствование экономической структуры стран-заемщиков. Всемирный банк кредитует не глобальные, отчасти абстрактные проблемы (покрытие дефицита платежного баланса, стабилизация обменного курса национальной валюты и т. д.), а более узкие, конкретные программы. Конечными заемщиками по кредиту становятся конкретные бизнесмены. Такова, например, программа кредитования малого бизнеса, проводимая с начала 90-х гг. в России, или ассигнования на переустройство инфраструктурных сооружений.

Первоначальной задачей Всемирного банка было возрождение разрушенной в ходе Второй мировой войны Европы. Банк стимулировал, организовывал поток частных, прежде всего американских, инвестиций для стабилизации европейского хозяйства, что усиливало позиции США в регионе при проведении плана Маршалла.

Результатом совместных усилий стало достаточно быстрое восстановление экономик воевавших стран и их ориентация на экономико-политический курс США.

Решив глобальную проблему возрождения Европы, Всемирный банк начал проводить политику помощи развивающимся странам, помогая интегрировать их национальные экономики в общемировую схему хозяйствования путем кредитования ряда программ.

Говоря о Всемирном банке, необходимо отметить, что в его структуру входит целая группа финансовых институтов, чья деятельность имеет одно стратегическое направление, но несколько различается по тактическим задачам:

- Международный банк реконструкции и развития (МБРР), являющийся основой Всемирного банка;

- Международная ассоциация развития (МАР), которая занимается развитием беднейших стран;

- Международная финансовая корпорация (МФК), способствующая перетеканию капитала частных инвесторов из развитых в развивающиеся страны;

- Многостороннее агентство по гарантии инвестиций (МАГИ), призванное гарантировать политические риски при инвестировании в слаборазвитые страны;

- Международный центр по урегулированию инвестиционных споров (МЦУИС), регулирующий отношения между правительствами и частными инвесторами.

В табл. 27 можно наглядно увидеть объемы средств, которыми оперирует Всемирный банк и институты, входящие в его состав.

Россия стала полноправным членом группы Всемирного банка в июне 1992 г.

Т а б л и ц а 27

| Показатель | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Группа Всемирного банка | |||||

| Зарезервированные средства | 58 190 | 59 776 | 64 185 | 61 783 | 66 868 |

| Предоставленные средства | 44 398 | 44 582 | 49 039 | 43 853 | 45 724 |

| МБРР | |||||

| Зарезервированные средства | 18 604 | 23 528 | 29 729 | 22 611 | 23 002 |

| Предоставленные средства | 18 761 | 19 012 | 22 532 | 17 861 | 17 389 |

| МАР | |||||

| Зарезервированные средства | 22 239 | 18 966 | 16 171 | 19 513 | 24 010 |

| Предоставленные средства | 13 432 | 12 905 | 13 191 | 12 718 | 14 383 |

| МФК | |||||

| Зарезервированные средства | 9 967 | 10 539 | 11 117 | 11 854 | 11 629 |

| Предоставленные средства | 8 904 | 9 264 | 9 953 | 10 355 | 11 149 |

| МАГИ | |||||

| Общий объем страхового покрытия | 3 155 | 2 828 | 4 258 | 4 842 | 5 251 |

| Исполняемые получателями траст-фонды | |||||

| Зарезервированные средства | 4 225 | 3 914 | 2 910 | 2 962 | 2 976 |

| Предоставленные средства | 3 301 | 3 401 | 3 363 | 2 919 | 2 803 |

Отрадно, что помимо членства в МБРР, наша страна участвует в Международной ассоциации развития, Международной финансовой корпорации и Многостороннем агентстве по гарантии инвестиций.

Зачастую, говоря о Всемирном банке, подразумевают деятельность Международного банка реконструкции и развития (МБРР), крупнейшего кредитора инвестиционных проектов в развивающихся странах. В соответствии со статьями

Соглашения, целями деятельности МБРР являются:

1) оказание помощи в реконструкции и развитии территорий стран-членов путем содействия в осуществлении капиталовложений на промышленные цели, в том числе на восстановление экономики, разрушенной или пострадавшей в результате войны, реконверсии производственных мощностей для мирных нужд, а также стимулирование развития производственных мощностей и ресурсов менее развитых стран;

2) оказание содействия в осуществлении частных зарубежных инвестиций путем предоставления гарантий или участия в займах, а также иных инвестиций частных лиц; в случае недостаточности частного капитала пополнение частных инвестиций путем предоставления на приемлемых условиях финансирования на производственные нужды из собственного капитала, а также из фондов, созданных за счет других его ресурсов;

3) содействие перспективному сбалансированному развитию международной торговли и поддержание равновесия платежных балансов посредством стимулирования международных инвестиций с целью развития производственных ресурсов стран-членов, что способствует повышению производительности, жизненного уровня и улучшению условий труда на их территориях;

4) организация займов или предоставление гарантий займов в связи с международными займами через иные каналы с целью обеспечения приоритета более полезным и неотложным проектам, независимо от их масштабов;

5) осуществление операций с учетом влияния международных инвестиций на условия деловой активности на территориях стран-членов, а в первые послевоенные годы – оказание содействия в плавном переходе от военной экономики к экономике мирного времени.

Руководство деятельностью МБРР осуществляет Совет управляющих, куда входят представители высшего менеджмента финансовых служб или центральных банков стран-участниц. Следует отметить, что собрания Совета МБРР и МВФ происходят совместно, раз в год. Исполнительным органом МБРР является директорат, или Совет исполнительных директоров, состоящий из 24 членов. Пять крупнейших акционеров (Соединенные Штаты Америки, Франция, Германия, Япония, Великобритания) назначают своего исполнительного директора напрямую, остальные государства представлены 19 директорами, выбираемыми группой стран (избирательных округов). Такие страны, как Российская Федерация, Китай и Саудовская Аравия, самостоятельно формируют один избирательный округ. Остальные государства объединены в многосторонние избирательные округа.

Существует положение, по которому участницами Всемирного банка могут быть только те страны, которые вступили в МВФ и выполняют валютно-финансовые требования этой организации. Крупнейший участник МБРР – США (17 % всех голосов). Россия имеет 1,8 %. Президентом банка, избираемым каждые пять лет, традиционно является гражданин США.

Ресурсы МБРР складываются из двух основных источников. В первую очередь, это уставный фонд, образованный за счет продажи акций странам-участницам, который сегодня составляет 175 млрд долл. Эта сумма подтверждает, что МБРР является крупнейшим институтом в мире. По состоянию на 30.06.2018 г. подписной капитал МБРР составил 274,7 млрд долл. США, из которых 16,5 млрд долл. США приходится на оплаченный капитал. Необходимо отметить, что оплаченная часть акционерного капитала банка составляет лишь 9 %, а остальная часть паевого взноса может быть затребована банком лишь в случае возникновения непокрытых срочных обязательств.

Второй источник, формирующий пассивы, – это внешние заимствования. МБРР эмитирует облигационные займы, размещая их на мировых финансовых рынка (более чем в 100 странах мира). Данные облигации имеют высшую категорию надежности (ААА), так как гарантируются правительствами стран-участниц суммой объявленного паевого взноса в уставный фонд банка.

Другим способом заимствования является прямая продажа МБРР своих векселей правительствам или центральным банкам ряда развитых стран.

Кредитная деятельность банка достаточно масштабна и имеет целью стимулировать развитие частного бизнеса. При этом каждый из входящих во Всемирный банк кредитных институтов имеет некоторую специфику в проведении собственных операций. В своей кредитной деятельности МБРР ориентируется на бедные страны, в которых доля валового продукта на душу населения не превышает 1 445 долларов. Срок кредитования составляет 15–20 лет, при этом первые пять лет – льготный период.

Средства МБРР вкладываются в первую очередь в те сферы, куда капитал поступает очень неохотно или вообще не поступает. Таким образом, эти кредитные вливания не конкурируют с иными источниками финансирования, а дополняют общий финансовый поток. Само кредитование происходит косвенно. МБРР выбирает в кредитуемой стране группу коммерческих банков и назначает их уполномоченными. Средства выделяются именно этим банкам, которые, в свою очередь, кредитуют непосредственных заемщиков.

В табл. 28 представлен перечень стран – крупнейших заемщиков МБРР.

Т а б л и ц а 28

| Страна | Объем зарезервированных средств |

|---|---|

| Индия | 3 453 |

| Египет | 2 180 |

| Индонезия | 1 800 |

| Китай | 1 788 |

| Турция | 1 492 |

| Ирак | 1 110 |

| Аргентина | 1 000 |

| Тунис | 930 |

| Пакистан | 855 |

| Колумбия | 702 |

В последние годы все теснее становится сотрудничество между МВФ и Всемирным банком. Начало этому взаимодействию было положено при создании Бреттон-Вудской валютно-финансовой системы, но реально интеграционные процессы развиваются с 80-х гг. XX в.

Необходимость совместной деятельности проявилась в результате кризиса задолженности развивающихся стран, обострившегося в конце 70-х – начале 80-х гг. XX в. Тогда стало ясно, что краткосрочная финансовая помощь МВФ, направленная на улучшение платежного баланса и стабилизацию валютного курса национальной денежной единицы, неэффективна вне структурной перестройки экономики, обеспечивающей стабилизацию внешнеэкономического потенциала заемщика. В то же время программа привлечения иностранного частного капитала, проводимая Всемирным банком, не может быть успешной в условиях неопределенного курса национальной валюты и прогрессирующего дефицита платежного баланса. Решение этих проблем возможно только в комплексе. Поэтому группы экспертов двух ведущих экономических институтов мира, курирующие определенную страну, разрабатывают единую стратегию финансовой помощи и предлагают ее на суд правительства страны-заемщика. Такое сотрудничество все больше активизируется в 90-х гг. XX в.

Деятельность группы Всемирного банка весьма ощутима. Только в 2018 г. 66,9 млрд долл. США группа предоставила в виде займов, грантов, инвестиций в акционерный капитал и гарантий странам-партнерам и частным компаниям.

По аналогии с МБРР создан целый ряд региональных финансово-кредитных учреждений: Межамериканский банк развития (1960); Азиатский банк развития (1965); Африканский банк развития (1966); Исламский банк развития (1975); Европейский банк реконструкции и развития (29 мая 1990 г.). Кроме того, функционируют институты, специализирующиеся на отдельных направлениях международного сотрудничества: Банк международный расчетов (1930); Международный банк экономического сотрудничества (1963); Международный инвестиционный банк (1970). Все большее влияние на кредитные процессы оказывают Парижский и Лондонский клубы кредиторов, объединяющие соответственно государственных и частных кредиторов.

Современная экономика не может существовать без разветвленной сети разнообразных экономических и финансово-кредитных институтов. Среди них особое место принадлежит Парижскому и Лондонскому клубам кредиторов. Обе организации созданы для урегулирования проблем со внешней задолженностью.

Парижский клуб кредиторов образован в 1956 г. и представляет собой объединение правительств стран-кредиторов. Клуб осуществляет наблюдение за государственной задолженностью и проводит со странами-должниками многосторонние переговоры по проблеме реструктуризации государственных долгов.

По результатам переговоров на многосторонней основе подписывается протокол реструктуризации долга.

В настоящее время клуб включает 21 страну (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Израиль, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, Республика Корея, США, Финляндия, Франция, Швейцария, Швеция, Япония). Россия является полноправным членом Парижского клуба с сентября 1997 г.

Основной целью деятельности этого международного клуба является урегулирование долговых отношений с беднейшими странами, имеющими безнадежные долги. Следует признать, что общественное мнение во многих развитых странах с пониманием встречает информацию о списании долгов безнадежным плательщикам из числа беднейших государств организации. Однако для списания накопленной задолженности государствозаемщик обязано активно реализовывать экономические реформы и проводить преобразование своей экономики на рыночных началах.

Парижский клуб функционирует в тесном сотрудничестве с МВФ. Как только государство-должник начинает осуществлять согласованную с МВФ программу оздоровления национальной экономики, клуб совместно с правительством данной страны вырабатывает соглашение о реструктуризации ее внешнего долга.

В своей работе Парижский клуб руководствуется тремя основными принципами:

- наличием непосредственной угрозы прекращения платежей;

- обусловленностью реструктуризации долга обязательством должника проводить определенную экономическую политику;

- равномерным распределением бремени невыплаченных долгов среди кредиторов.

Первые два принципа – это условия, которые страна-должник обязана выполнить, прежде чем вопрос о пересмотре старых условий погашения кредита может быть рассмотрен Парижским клубом. Третий принцип относится к позиции кредиторов и не является обязательным. Он гласит, что в распределении между собой бремени проблем, связанных с пересмотром условий погашения кредитов, кредиторы должны действовать сообща и координировать свои действия и требования.

В отличие от Парижского клуба, Лондонский клуб кредиторов представляет собой объединение крупнейших банков-кредиторов, куда входит более 1 000 банков из разных стран. Клуб был сформирован в конце 70-х гг. ХХ в. Первое его заседание состоялось в 1976 г. в связи с проблемами Заира. В отличие от Парижского, Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не имеют государственных гарантий или страхования.

Основными методами решения долговых проблем являются:

- реструктуризация задолженности;

- отсрочка погашения;

- предоставление возобновляемых кредитов.

Парижский и Лондонский клубы – крупнейшие международные объединения кредиторов, представляющие государства и частный бизнес. Это отличие в деятельности клубов предопределяет и особенности проведения переговоров странзаемщиц в рамках реструктуризации долга. Как правило, соглашение в рамках Парижского клуба достигается несколько быстрее.

Старейшим международным финансово-кредитным институтом в банковской сфере является Банк международных расчетов – БМР (Bank for International Settlements). Созданный в Базеле (Швейцария) в 1930 г., он до сих пор продолжает деятельность по формированию стабильного банковского пространства.

Причиной создания банка стала необходимость решения проблемы репарационных долгов Германии странам-победительницам в Первой мировой войне, а также потребность в проведении расчетов по прочим международным займам. Первыми учредителями стали центральные банки Англии, Франции, Германии, Бельгии, Италии, а также несколько крупных частных банков США и Японии. В первое время БМР отводилась роль организатора эмиссии облигационного займа Германии на американский финансовый рынок для продажи частным инвесторам. Доходы, полученные немецкой стороной, направлялись на уплату репараций странам-победительницам, которые, в свою очередь, перечисляли данные средства в счет погашения своих военных долгов перед США15. Весь комплекс расчетов осуществлялся при посредничестве БМР.

После Второй мировой войны БМР выполнял агентские функции для Организации европейского экономического сотрудничества и развития (ОЭСР).

Первоначально БМР участвовал в исполнении Внутриевропейского платежного и компенсационного соглашения, заключенного по плану Маршалла, позже реализовывал соглашение о создании Европейского платежного союза. Важным этапом в деятельности БМР стало сотрудничество с Европейским фондом валютного сотрудничества, агентом которого БМР стал в 1973 г. для участия в управлении валютными курсами и кредитными системами стран Европейского союза в качестве посредника между самим фондом и центральными банками. В середине 1980-х гг. БМР начал осуществление клиринговых расчетов в ЭКЮ.

К настоящему времени БМР действует в качестве доверенного лица и агента международных финансовых соглашений. В состав его участников входит 41 страна, в том числе и Россия.

Деятельность БМР направлена на укрепление взаимного сотрудничества центральных банков ведущих стран мира. Кроме того, он выступает как посредник, банк-агент или банк-депозитарий при проведении международных операций своих участников. Основной активной операцией БМР является предоставление кредитов центральным банкам или международным финансово-кредитным или экономическим организациям. Ресурсом кредитования служат средства, привлеченные в результате осуществления депозитных операций, когда центральные банки открывают в БМР счета для хранения средств в иностранной валюте или в золоте. Как правило, данные вложения носят краткосрочный характер (не более трех месяцев).

Помимо кредитных сделок, БМР проводит операции с валютой и долговыми ценными бумагами для поддержания стабильности определенных валют посредством валютных интервенций, реализуемых совместно с центральным банком конкретной страны.

Существенное воздействие на международное экономическое развитие оказывают операции по купле-продаже и хранению золота, а также организуемые межбанковские расчеты, связывающие центральные банки посредством корреспондентских отношений.