Учет валютных рисков при внешнеэкономической деятельности

Рост валютных рисков в условиях глобального финансового кризиса

Финансовый кризис в Российской Федерации был вызван рядом процессов. Снижение цен на нефть и металлы вызвало падение притока валюты в страну. В то же время рост доходов населения в предыдущие годы привел к увеличению импорта и, соответственно, росту оттока валюты. Снижение предложения валюты и рост спроса на нее привели к возросшему давлению на рубль. Стремление ряда банков перевести полученные от Центрального банка РФ рубли в валюту для сохранения средств от инфляции также увеличили спрос на доллары и евро. Снижающиеся темпы роста валового внутреннего продукта (ВВП), ускорение инфляции, в свою очередь, способствовало ослаблению рубля.

Практически любой экономический субъект испытывает влияние колебаний валютного курса на свои финансовые результаты. В данных условиях актуальной задачей является минимизация валютных рисков для предприятия.

Влияние валютных рисков на предприятие нашло отражение в работах ряда российских ученых-экономистов. В.М. Полтерович и В.В. Попов исследовали национальный и зарубежный опыт по стимулированию промышленности с помощью регулирования правительством реального валютного курса.

А.Д. Саулина проанализировала влияние валютных рисков на лизинговые компании, К.Ф. Морозов исследовал зависимость финансовых результатов банков от валютных курсов, А.В. Миронов выявил зависимость экспортеров и импортеров от валютных рисков. Методы и способы минимизации валютных рисков классифицированы в работе Е.Д. Чеботаревой и С.А. Сеитова, при этом в качестве инструмента снижения валютных рисков анализируется страхование, выявляются его плюсы и минусы.

Выявление влияния изменения валютного курса на экономические результаты хозяйствующих субъектов

Для выявления влияния изменения валютного курса, хозяйствующие субъекты будут выделены в следующие группы:

- экспортеры;

- импортеры;

- предприятия, работающие на внутреннем рынке и имеющие иностранных конкурентов;

- предприятия, работающие на внутреннем рынке и не имеющие иностранных конкурентов;

- юридические и физические лица — заемщики кредитов в валюте;

- юридические и физические лица — инвесторы (кредиторы), осуществляющие инвестиции (выдающие кредиты) в валюте;

- потребители.

Необходимо отметить, что анализ проводится с определенным допущением: исследованию подлежат так называемые «чистые» субъекты. Такой субъект сталкивается с валютными рисками сам, в то время как его партнеры не сталкиваются. Соответственно, валютный риск влияет на субъект только через его основную деятельность, но не через партнеров.

Для возможности проецирования результатов анализа на любое предприятие влияние изменения валютного курса будет рассчитано на каждую 1000 долл. выручки или себестоимости деятельности хозяйствующего субъекта.

Для реального предприятия с определенными доходами или расходами после определения воздействия валютного риска на каждую 1 000 дол., можно легко определить влияние изменения курса.

Данные представлены по табл. 12.

Таблица 12. Оценка влияния изменения валютного курса на экономические результаты хозяйствующих субъектов

Поставим задачу: в начале года курс (К1) 1 долл. = 30 руб. Необходимо определить, как отразиться на хозяйствующих субъектах ревальвация доллара до 34 руб. (К2) либо его девальвация до 26 руб. (К3). Анализ воздействия изменения валютного курса на предприятия представляется целесообразным проводить на конкретных примерах.

I. Экспортеры. Исходные данные: экспортер-концерн «Альфа» поставляет партию товара на сумму 1 000 долл. Портфель заказов формируется в начале года при курсе 1 долл. = 30 руб. На основе плана продаж предприятие определяет бюджет расходов исходя из установленной учредителями величины рентабельности продаж 10 %.

Определение воздействия:

1. Выручку предприятие получает в долларах и переводит ее в рубли по текущему курсу, что делает выручку зависимой от курса доллара.

2. При заданной рентабельности и плановой выручке в 30 000 руб. (1 000 долл.), себестоимость составит 27 000 руб. Затраты предприятие осуществляет в рублях. На основе допущения о «чистых» субъектах, описанного выше, будем считать, что предприятие закупает сырье, материалы и др. у партнеров, на цены которых валютный курс воздействия не оказывает. Зарплата также выплачивается в рублях и к доллару не привязана. Таким образом, валютный курс на себестоимость «Альфа» не влияет.

В результате прибыль экспортера при девальвации рубля повысится, а при ревальвации — снизится, что наглядно показано в табл. 12.

II. Импортеры.

Исходные данные: импортер-автосалон «Бета» закупает партию комплектующих стоимостью 1 000 долл. при курсе 1 долл. = 30 руб. на условиях отсрочки платежа. Цену комплектующих предприятие определяет исходя из данного курса и установленной рентабельности продаж.

Определение воздействия:

При заданной рентабельности и плановой себестоимости в 30 000 руб. (1 000 долл.), плановая выручка составит 33 333 руб.

Потребитель приобретает комплектующие за расчетную цену в 33 333 руб.

Даже если курс неблагоприятно изменится, автосалон не сможет потребовать доплату. Таким образом, выручка не зависит от валютного курса, формируется в рублях и составляет 33 333 руб.

Автосалон оплачивает поставку комплектующих на условиях отсрочки платежа в долларах. Это значит, что после получения рублевой выручки «Бета»

приобретает доллары по текущему курсу и отдает их поставщику. Таким образом, себестоимость зависит от валютного курса.

Прибыль импортера возрастет при ревальвации рубля и снизится при девальвации (см. табл. 12).

III. Предприятия, работающие на внутреннем рынке и имеющие иностранных конкурентов.

Исходные данные: кондитерская фирма «Гамма» формирует портфель заказов в начале года на сумму 30 000 руб. (1 000 долл.). Плановый уровень рентабельности продаж 10 %, себестоимость — 27 000 руб. «Гамма» имеет иностранного конкурента «Nestle».

На первый взгляд, на экономические результаты «Гамма» валютный курс оказывать влияния не будет. Однако, как будет показано ниже, прибыль предприятия, работающего на внутреннем рынке и имеющего иностранных конкурентов, будет зависеть от изменения курса.

Определение воздействия:

При девальвации рубля с К1 = 30 руб./долл. до К2 = 34 руб./долл. цена конфет от «Nestle» увеличится, в то время как цена отечественных товаров не изменится. Это легко доказывается. Иностранный производитель, желая получить за конфеты 1 долл., будет продавать их при К1 за 30 руб., а при К2 —за 34 руб., что приведет к росту спроса на продукцию «Гамма» за счет снижения спроса на продукцию «Nestle». Таким образом, «Гамма» увеличит выручку при девальвации рубля и, наоборот, при ревальвации — снизит (см. табл. 12). Насколько точно выручка изменится, будет зависеть от дополнительных факторов, таких как качество продукции и пр. Для более точных расчетов необходимо провести дополнительные маркетинговые исследования.

Предприятие осуществляет затраты в рублях. Таким образом, валютный курс с учетом допущения о чистых субъектах на затраты не влияет, и себестоимость остается 27 000 руб. при изменении курса доллара.

В результате девальвация рубля окажет на прибыль «Гамма» положительное влияние, а ревальвация — отрицательное (см. табл. 12).

IV. Предприятия, работающие на внутреннем рынке и не имеющие иностранных конкурентов

Исходные данные:

ОАО «Завод Дельта» планирует продажи в начале года на уровне 30000 руб.

(1 000 долл.) с рентабельностью продаж 10 %, плановая себестоимость — 27 000 руб.

Определение воздействия:

Поскольку предприятие не имеет иностранных конкурентов, то валютный курс не будет оказывать воздействие на выручку. Влияние валютного курса на потребителей предприятий не учитывается, принимая во внимание допущение относительно «чистых» субъектов. Таким образом, выручка не изменится и составит 30 000 руб. (см. табл. 12).

Валютный курс не окажет влияние на затраты, так как предприятие осуществляет их в рублях, себестоимость будет составлять 27000 руб. Не испытает влияние валютного курса и прибыль предприятия, что отмечено в табл. 12.

V. Юридические и физические лица — заемщики средств в валюте.

Исходные данные: «Игрек» привлекает от иностранного банка кредит в размере 1 000 долл. под 6 % годовых на 1 год при курсе К1 = 30 руб./долл.

Предприятие осуществляет свои затраты в рублях, поэтому «Игрек» обменивает полученную валюту на рубли по курсу К1. Через год «Игрек» заработанные рубли меняет на доллары и возвращает иностранному банку.

Определение воздействия:

Полученные доллары «Игрек» меняет на рубли по курсу К1. Таким образом, выручка составляет 30 000 руб. и от изменения курса не зависит.

Через год предприятие должно будет вернуть с учетом процентов 1060 долл.

Если курс не изменится, то себестоимость составит 31800 руб., при К2 = 34 руб./долл.— 36 040 руб., при К3 = 26 руб./долл.— 27 560 руб. (см. табл. 12).

Таким образом, при девальвации рубля стоимость кредита для предприятия вырастет, а при ревальвации — снизится. В нашем примере предприятие при ревальвации вернет в рублях сумму меньшую, чем занимало.

Аналогичное воздействие будет оказывать изменение валютного курса на физических лиц, занимающих в валюте.

VI. Юридические и физические лица, инвестирующие средства (выдающие кредиты) в валюте.

Исходные данные: инвестор — вкладчик N приобретает 1 000 долл. и вкладывает их в банк под 10 % годовых.

Определение воздействия:

Понятия выручка и себестоимость применимы только в отношении юридических лиц. Но для сопоставимости результатов нашего анализа будем понимать под выручкой физических лиц их доходы (зарплата, доход от продажи имущества, сумму взятого кредита, сумму возвращенного вклада и пр.), под себестоимостью — их затраты (на питание, коммунальные платежи, плата за кредит, сумму произведенного вклада и пр.).

1. Вкладчику в конце года вернут сумму в размере 1100 долл. с учетом процентов. Таким образом, выручка при курсе 30 руб./долл. составит 33 000 руб., при К2 = 34 руб./долл.— 37 400 руб., при курсе 26 руб./долл.— 28 600 руб.

Господин N приобретал 1000 долл. при курсе 30 руб./долл. Таким образом, себестоимость составила 30 000 руб.

В результате прибыль вкладчика увеличится при девальвации рубля, а при ревальвации — снизится (см. табл. 12). Для юридических лиц-инвесторов изменение валютного курса будет оказывать такое же влияние.

VII. Потребители.

Исходные данные: гражданин N получает зарплату 30 000 руб., затраты — 20 000 рублей в месяц, в том числе на отечественные товары и услуги —

12 000 руб., на импортные 8 000 руб. (267 долл. при курсе 30 руб./долл.).

Определение воздействия:

Зарплата (выручка) господина N составляет 30 000 руб. и от валютного курса не зависит.

Затраты (себестоимость) господина N при курсе 30 руб./долл. составят 20 000 руб. На отечественные товары и услуги, потребляемые N, валютный курс влиять не будет. Долларовая цена импортных товаров меняться не будет и останется равной 267 долл. Рублевый эквивалент изменится. Если при курсе К1 = 30 руб./долл. эта сумма составит 8 000 руб., то при курсе К2 = 34 руб./долл.— 9 078 руб., а при курсе К3 = 26 руб./долл.— 6 942 руб. Таким образом, совокупные затраты господина N при К1–20 000 руб., при К2–21 078 руб., при К3 —18 942 руб. (см. табл. 12).

В результате прибыль физического лица будет увеличиваться при ревальвации рубля и снижаться при его девальвации.

Далее следует обобщить результаты анализа. Определение, на какие группы хозяйствующих субъектов девальвация и ревальвация рубля оказывает положительное воздействие, а на какие — отрицательное, происходит в табл. 13.

Таблица 13

| Девальвация рубля и ревальвация доллара | Ревальвация рубля и девальвация доллара | ||

|---|---|---|---|

| Положительное влияние | Отрицательное влияние | Положительное влияние | Отрицательное влияние |

| Экспортеры «внутренние» предприятия с иностранными конкурентами юридические и физические лица, инвестирующие средства в валюте | Импортеры юридические и физические лица — заемщики кредитов в валютепотребители | Импортеры юридические и физические лица — заемщики кредитов в валюте потребители | Экспортеры «внутренние» предприятия с иностранными конкурентами юридические и физические лица, инвестирующие средства в валюте |

Примечание: изменение валютного курса не влияет на предприятия, работающие на внутреннем рынке и не имеющие иностранных конкурентов.

Однако в реальной экономике «чистые» экономические субъекты («чистые» экспортеры, «чистые» импортеры и т. д.) встречаются крайне редко. Такой субъект сталкивается с валютными рисками сам, в то время как его партнеры не сталкиваются. Соответственно, валютный риск влияет на субъект только через его основную деятельность, но не через партнеров.

В реальной экономике, однако, чистые экономические субъекты (чистые экспортеры, чистые импортеры и т. д.) встречаются крайне редко. Тем не менее, используя предложенный подход, можно проанализировать влияние валютного курса на любое юридическое или физическое лицо, представив его как своеобразный конструктор выделенных нами чистых субъектов. Для того чтобы выяснить влияние валютного риска на реальный субъект хозяйственной деятельности, надо лишь разобрать этот субъект на ряд чистых субъектов и затем обобщить (суммировать) эти воздействия. Применение данной методики продемонстрируем на примере предприятий, объединяющих в себе разные чистые экономические субъекты.

Компанию Открытое акционерное общество (ОАО) «Концерн «Калина», ведущего производителя косметических средств в Российской Федерации, можно представить как:

- экспортера: доля доходов от экспорта в общем объеме выручки 19,2 %;

- импортера: происходит импорт компонентов конечной продукции — от сырья до упаковки, при этом доля импорта в поставке материалов составляет 6,4 % (по состоянию на 2008 год);

- заемщика средств в валюте, поскольку компания имеет один действующий валютный кредит и одну кредитную линию на сумму 40 млн долл.;

- инвестора средств в валюте: у компании есть дочерние предприятия на Украине («Паллада-Украина») и в Германии (весной 2005 года компанией был приобретен контрольный пакет акций немецкого производителя косметики «Dr. Scheller Cosmetics AG»);

- предприятие, работающее на внутреннем рынке и имеющее иностранных конкурентов. В качестве своих иностранных конкурентов ОАО «Концерн “Калина”» выделяет «Procter & Gamble», «Schwarzkopf/Henkel», «Unilever», «L’Oreal», «Nivea».

Воздействие изменения валютного курса на результаты финансово-хозяйственной деятельности ОАО «Концерн “Калина”» будет складываться из указанных разнонаправленных влияний. Суммарный выигрыш или проигрыш определяется путем интегральной оценки всех эффектов. По результатам трех кварталов 2009 года предприятие за счет девальвации рубля с 29,38 руб. до 32,67 руб. за доллар получило прирост экспортной составляющей выручки на 121 млн руб., стоимость импортных компонентов возросла на 22,8 млн руб., рублевая стоимость заемных средств в долларах США увеличилась на 134 млн руб. (табл. 14).

Девальвация рубля на концерн «Калина» как внутреннее предприятие положительного воздействия не оказало: по данным маркетологов, компания не увеличила долю на рынке и сохранила ее на уровне 2,9 %. Влияние валютных рисков на деятельность компании как инвестора валютных средств по имеющимся у авторов источников определить не представляется возможным. Как можно увидеть из данных табл. 14, концерн получил убыток от валютных рисков в размере 7,4 млн руб. преимущественно за счет отрицательного влияния роста обслуживания валютных кредитов. Компания не применяет инструменты минимизации валютных рисков. Используется только «естественное» хеджирование: часть валютной выручки от экспортных поставок расходуется на закупки импортных материалов. Применение управления валютными рисками позволило бы концерну изменить кредитную политику и привлечь рублевые кредиты для досрочного погашения валютных кредитов либо применить инструменты хеджирования.

ОАО «Магнитогорский металлургический комбинат» (ОАО «ММК») с целью анализа воздействия валютных рисков может быть разделен на:

- экспортера; предприятие 34% продукции отправляет на экспорт и является одним из крупнейших экспортеров Урала и Сибири (2-е место в рейтинге «Крупнейшие экспортеры — 2008» журнала «Эксперт-Урал»);

- заемщика (величина кредитов в долларах США превышает 550 млн;

- внутреннее предприятие с иностранными конкурентами.

Валютные риски на ОАО «ММК» оказывают противоречивое влияние (табл. 15). Положительный эффект от внешней торговли в размере 1,6 млрд руб. был полностью перекрыт ростом рублевой стоимости кредитов в валюте на 1,84 млрд руб. Комбинат получил совокупные убытки в размере 240 млн руб. В то же время, благодаря девальвации рубля и падению конкурентоспособности продукции иностранных производителей, «ММК» увеличил свою доля на внутреннем рынке в процентном выражении, но в абсолютных цифрах внутренние продажи снизились с 2,3 до 0,9 млрд долл. Однако при отсутствии девальвационного эффекта предприятие потеряло бы больше. Совокупное воздействие валютных рисков на комбинат можно охарактеризовать как положительное.

Таблица 14

| № | Наименование показателя | Фактическое значение по данным компании | Расчетное значение при курсе 29,38 руб./долл. | Влияние валютного риска на показатель предприятии (ст. 3 — ст. 2) |

|---|---|---|---|---|

| 1 | Доходы от экспорта, тыс. руб. | 1 456 677,89 | 1 307 309,33 | 149 368,56 |

| 2 | Стоимость импортных компонентов, тыс. руб. | 226 461,95 | 203 656,33 | 22 800 |

| 3 | Рублевая стоимость заемных средств в валюте, тыс. руб. | 1 306 000 | 1 172 800 | 134000 |

| 4 | Доля компании на внутреннем рынке, % | 2,9 | 2,9 | 0 |

| 5 | Совокупный эффект (стр. 1 — стр. 2 — стр. 3), тыс. руб. |

— | — | –7 437 |

Примечание: рассчитано на основе данных компании по величине доли доходов от экспорта и общего объема выручки за три квартала 2009 год.

Таблица 15

| № | Наименование показателя | Фактическое значение по данным компании | Расчетное значение при курсе 29,38 руб./долл. | Влияние валютного риска на показатель предприятия (ст. 3 — ст. 2) |

|---|---|---|---|---|

| 1 | Доходы от экспорта, млн руб. | 15 595,35 | 13 996,2 | 1599,156 |

| 2 | Рублевая стоимость заемных средств в валюте, млн руб. | 17935,83 | 16096,68 | 1839,15 |

| 3 | Доля компании на внутреннем рынке, % | 17 %* | 16 %* | +1 % |

| 4 | Совокупный эффект (стр. 1 — стр. 2), тыс. руб. |

— | — | –239,994 |

Примечание: доля компании на внутреннем рынке оценена авторами на основе годового отчета компании за 2008 и 2009 годы.

На предприятии внедрена система комплексного управления рисками, в том числе валютными. Компания применяет различные инструменты:

- валютные оговорки;

- инструменты хеджирования;

- страхование.

Разработана система критериев применения инструментов. В то же время компания резко нарастила кредитный портфель в долларах в конце 2008 года, непосредственно перед значительной девальвацией рубля, что свидетельствует о недостаточном развитии этапа прогнозирования в механизме управления валютными рисками.

Девальвация рубля оказала положительное влияние не только на ОАО «ММК». Российские экспортеры и работающие на импортозамещение предприятия усилили свою конкурентоспособность. На этом эффекте строится политика государства по поддержке национального производителя. Это подтверждается национальным и зарубежным опытом по стимулированию промышленности с помощью регулирования правительством реального валютного курса.

Значение валютных рисков для потребителей можно проанализировать на примере предприятий строительного комплекса. В условиях девальвации потребители снижают расходы на товары и услуги не первой необходимости, в том числе объекты недвижимости.

Управление валютными рисками нетипично для российских предприятий.

Немногие компании занимаются валютными рисками в принципе. В условиях благоприятной ценовой конъюнктуры при объемах продаж в 100 млн долл. в месяц убытки в 4–5 млн долл. практически незаметны. В условиях ухудшения рыночной конъюнктуры предприятия вынуждены оптимизировать свои расходы, в том числе сокращать убытки от валютных рисков. Авторами в своей работе предложено два варианта управления валютными рисками. Первый строится на прогнозе валютного курса, второй — на методе Var.

Модели прогнозирования валютного курса и их применения к российским условиям

В ходе нашего исследования были изучены и апробированы две наиболее известные модели расчета и прогнозирования валютного курса. Первая модель, разработанная консалтинговой компанией «New York Risk Metrix Group», учитывает влияние инфляции и ставки безрисковой доходности. Вторая модель, разработанная в Принстонском университете США лауреатами Нобелевской премии 2008 года профессором Кругманом и профессором Обстфельдом, основана на монетарной теории и учитывает влияние денежной массы и уровня национального дохода на валютный курс.

Анализ и апробация модели проводился в отношении валютного курса доллара по отношению к рублю.

Модель New York Risk Metrix Group имеет вид:

et = Πt – Πt* – y*(it – it*) + u, (3)

где et — темп приращения номинального валютного курса за период t;

Πt — темпы инфляции в РФ за период t (звездочкой отмечен темп инфляции в стране-эмитенте интересующей исследователя валюты, в нашем случае — США);

it — ставка безрисковой доходности — ставка рефинансирования в стране, в нашем примере это РФ (звездочкой отмечена ставка рефинансирования в стране—эмитенте иностранной валюты, в нашем случае, США);

y — коэффициент эластичности, который показывает чувствительности темпов изменения валютного курса к изменению валютных ставок; u — случайная ошибка.

Апробацию модели мы проводили по данным за период с 1999 по 2008 год.

Источником данных по инфляции потребительских цен в РФ является публикация Федеральной службы государственной статистики РФ, инфляции в США — U. S. Bureau of Labour Statistics, источником прогнозных данных по инфляции в США и РФ на 2009 год выступил Всемирный банк. Источником данных по ставке рефинансирования в РФ в 1999–2008 годах служат публикации Центрального банка РФ, ставки рефинансирования в США — данные Федеральной резервной системы США, прогнозные значения на 2009 год — сайты Федеральной резервной системы США, Министерства финансов РФ, Министерства финансов США, Всемирного банка.

В ходе апробации были найдены константы y и u. Для этого на основании формулы (3) была составлена и решена система уравнений по данным за 2000 и 2001 годы. В результате значения констант составляют: u = –46,136; y = –1,615.

После подстановки значения y и u в формулу (3) модель для расчета курса доллара относительно рубля примет вид:

et = Πt – Πt* + 1,615*(it – it*) – 46,136. (4)

Для апробации полученного уравнения валютный курс на временном отрезке 2002–2008 годов мы сравнили прогнозные данные с фактическими и рассчитали среднеквадратическое значение ошибки, которая составила 1,91 руб., или 7,59 %.

Вторая модель - модель Кругмана —Обстфельда - разработана в Принстонском университете США лауреатами Нобелевской премии 2008 год профессором Кругманом и профессором Обстфельдом. Модель основана на монетарной теории ценообразования валютных курсов и имеет вид:

Et = mt – mt* – y*(yt – yt*) + u, (5)

где Et — номинальный валютный курс, выраженный в национальной валюте за единицу иностранной;

mt — денежное предложение в РФ, то есть денежный агрегат М0 (звездочкой обозначено денежное предложение в стране-эмитенте иностранной валюты, в нашем случае — США);

yt — уровень национального дохода РФ (звездочкой обозначен уровень национального дохода в стране—эмитенте иностранной валюты, в нашем примере, США);

y, u — константы.

Апробацию модели мы проводили на расчете курса доллара относительно рубля по данным за период с 1999 по 2004 год. Необходимые данные по денежному агрегату М0 были получены из сборника «Большая восьмерка в цифрах»,

источником данных по национальному доходу выступил сайт Всемирного банка.

Для апробации модели следует найти коэффициенты у и u. Для этого была решена система уравнений за 1999 и 2000 годы и определены константы y, u10.

Полученное уравнение приняло вид:

Et = mt – mt* + 0,00181 ×(yt – yt*) – 3,507867985. (6)

Сравнивая расчетные значения с фактическими, было получено среднеквадратическое отклонение (значение ошибки), которое составило 350,78 руб.,

или 1 220,37 %. Таким образом, модель Кругмана — Обстфельда для прогнозирования курса доллара относительно рубля применяться не может.

Как было доказано выше, существующие модели не дают возможности прогнозирования валютного курса и расчета валютных рисков:

- модель New York Risk Metrix Group может быть применена в ограниченных условиях;

- модель Кругмана — Обстфельда в российских условиях не работает.

Курс_USD/RUR = A × K ×(М0РФ/ВВПРФ)×(ВВПсша/М0США), (7)

где А × К = С — константа.

Для апробации авторской модели мы проанализировали период с 1999 по 2009 год. Константу С рассчитываем для каждого года на основании известных данных по М0 и ВВП РФ, М0 и ВВП США и фактического валютного курса. Расчетное значение константы С за предшествующий период будет применяться для прогноза на будущий год. Для вычисления константы выразим ее из формулы (6):

С = (Курс_USD/RUR)/((М0РФ/ВВПрф)×(ВВПСША/М0США)). (8)

Прогнозирование валютного курса — необходимость для любого хозяйствующего субъекта для минимизации своих экономических потерь в результате реализации валютного риска. Однако прогноз курса — это лишь первый шаг в методике минимизации убытков предприятия от валютных рисков.

Методика минимизации валютных рисков предприятия на основе прогноза валютного курса

Крупные международные корпорации большое внимание уделяют минимизации валютных рисков. Компания «Volkswagen» имеет в своем составе подразделение, которое занимается исключительно минимизацией валютных рисков. Французская автомобильная монополия «Peugeot» еще в 1981 году создала специализированную компанию, которая занимается управлением валютными рисками группы и осуществляет все ее валютные и денежные операции.

Из российских компаний наиболее качественный, на наш взгляд, механизм управления валютными рисками с распределением ответственности между подразделениями разработал и внедрил ОАО «Магнитогорский металлургический комбинат»: система риск-менеджмента комбината стала победителем на конкурсе российского общества риск-менеджеров в 2005 году.

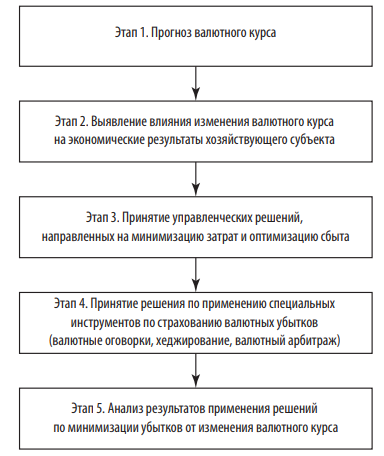

Полученная нами в ходе обобщения опыта этих предприятий методика минимизации рисков хозяйствующего субъекта от изменения валютного курса включает в себя пять этапов, представленных на рис. 10.

Рис. 10. Методика минимизации убытков хозяйствующего субъекта от изменения валютного курса

Предприятию, внедряющему данную методику, целесообразно определить ответственные подразделения за осуществление каждого этапа. При этом весь механизм замыкается на департамент управления рисками, который курирует осуществление всего механизма и реализует этап 1 и 4. Этап 2 может выполняться планово-экономическим отделом совместно с отделом сбыта, финансовым отделом и отделом снабжения. По результатам этапа 2 эти же отделы принимают решения в рамках этапа 3. Если не удается минимизировать убытки от валютных рисков в рамках внутрикорпоративной управленческой политики, а также за счет работы с поставщиками и потребителями продукции компании, то департамент управления рисками прибегает к использованию инструмента хеджирования, а также дает рекомендации по применению валютных оговорок в договорах с поставщиками и потребителями для отделов сбыта и снабжения.

По результатам этапов 1–4 департамент управления рисками проводит анализ результатов применения решений по минимизации убытков.

Методика минимизации валютных рисков предприятия на основе метода (Var)

Альтернативой рассмотренной выше методике может стать минимизация убытков предприятия на основе метода Var (вариации), внедренная на ОАО «Магнитогорский металлургический комбинат».

Оценка валютного риска, для которого показатель Var рассчитывается на основе динамики валютного курса за предыдущий период (табл. 16).

Таблица 16

| Дата | Валютный курс, руб./долл. | Натуральный логарифм отношения курсов |

|---|---|---|

| 1 января 2010 г. | 30,19 | — |

| 12 января 2010 г. | 29,43 | –0,0254 |

| 13 января 2010 г. | 29,38 | –0,0017 |

| 14 января 2010 г. | 29,64 | 0,0089 |

| 15 января 2010 г. | 29,43 | –0,0071 |

| 16 января 2010 г. | 29,56 | 0,0044 |

| 19 января 2010 г. | 29,60 | 0,0012 |

| 20 января 2010 г. | 29,52 | –0,0026 |

| 21 января 2010 г. | 29,69 | 0,0059 |

| 22 января 2010 г. | 29,75 | 0,0018 |

| 23 января 2010 г. | 29,75 | -0,0001 |

| Волатильность дневная | — | 0,009075104 |

| VaR (с вероятностью 95 %), руб. | — | 0,45 |

Реализация методики минимизации убытков от валютных рисков на основе метода Valueat Risk с распределением функциональных обязанностей между задействованными структурными подразделениями представлена в табл. 17.

Преимущество методики на основе метода Var заключается в отсутствии этапа прогнозирования валютного курса и связанной с этим погрешностью при определении валютного риска. Вместе с тем это является недостатком данной методики, которая определяет риск на основе сложившейся динамики валютного курса и не учитывает изменение макроэкономических факторов в будущем. Эти недостатки могут привести к ошибкам при формировании политике сбыта, кредитной политике и применении инструментов минимизации валютных рисков для предприятия, что доказано нами выше.

Таблица 17

| Выполняемые функции | Наименование подразделения (ответственные) |

|---|---|

| Разработка методики оценки риска | Подразделение риск-менеджмента |

| Расчет риска валютного риска | Отдел закупок в части риска по закупкам; отдел продаж в части риска по продажам; подразделение риск-менеджмента или финансовый департамент — в части интегрированной оценки риска |

| Определение статей бюджета, параметры которых изменяются под влиянием рисков | Отдел бюджетирования и планирования |

| Принятие решения об установлении предельно допустимого уровня риска | Единоличный исполнительный орган (генеральный директор), коллегиальный орган управления предприятием (совет директоров) |

| Заключение договора с финансовой организацией (генеральное соглашение о срочных сделках) | Финансовый департамент при участии юридического отдела |

| Разработка стратегии хеджирования и выбор инструментов хеджирования (программа хеджирования) | Финансовый департамент — куратор договора |

| Утверждение стратегии и программы хеджирования | Единоличный исполнительный орган, коллегиальный орган управления |

| Реализация программы хеджирования | Финансовый департамент — куратор договора |

| Отражение операций хеджирования в отчетности компании | Бухгалтерия |

| Оценка эффективности программы хеджирования и управления финансовыми рисками | Подразделение риск-менеджмента |

Инструменты и механизм минимизации валютных рисков хозяйствующего субъекта

Валютный риск представляет собой возможность денежных потерь в результате неблагоприятных колебаний валютных курсов. Такие потери могут возникнуть в том случае, если прогноз хозяйствующим субъектом валютного курса не оправдался, иными словами, если расчетные значения валютного курса, полученные при применении рассмотренных ранее моделей, не совпали с фактическим значением курса. Это несовпадение прогнозного значения курса с фактическим вызвано ошибкой моделей. Именно ошибки моделей прогнозирования валютного курса трактуется нами как валютный риск, при реализации которого у хозяйствующего субъекта возникнут убытки. Чтобы избежать этого, субъект имеет возможность принять управленческие решения, которые нивелируют его потери от изменения курса валют.

Управленческие решения по снижению потерь от изменения валютного курса могут варьироваться от заблаговременной минимизации затрат и оптимизации политики до применения специальных инструментов.

Среди наиболее известных инструментов минимизации (страхования) от изменения валютного курса можно назвать:

- валютные оговорки (прямые, косвенные и мультивалютные);

- хеджирование опционами и фьючерсами;

- валютный арбитраж с применением опционов и фьючерсов.

Валютные оговорки — наиболее дешевый и легкий инструмент, перекладывающий убытки на контрагента. Однако оговорки невозможно применить при нежелании партнера принять на себя убытки.

Хеджирование и валютный арбитраж связаны с применением опционов и фьючерсов. Строго говоря, хеджирование — это и есть операция по применению опциона и/или фьючерса, а валютный арбитраж включает в себя, помимо операции хеджирования, еще и банковские депозитные операции.

В РФ страхование валютных убытков при помощи опционов и фьючерсов пока широкого распространения не получило, в то же время такие инструменты на российском рынке уже существуют.

В рамках нашего исследования был проведен сравнительный анализ наиболее распространенных в РФ опционов и фьючерсов. Источниками выступили официальные сайты компаний «Финмаркет», «Broco», «Российской торговой системы», системы «FOREX».

Для сопоставления инструментов, на наш взгляд, целесообразно предложить методику, основанную на сравнении опционов и фьючерсов по показателям, представленным в столбце 1 табл. 18. Методика получена нами на основе сопоставления и обобщения свойств имеющихся на российском рынке опционов и фьючерсов. Результаты сравнительного анализа представлены в табл. 18.

Как можно увидеть из данных табл. 18, наиболее удобные для малого хозяйствующего субъекта условия представляет компании «Broco» и «Finmarket».

Малое предприятие при применении таких инструментов получает следующие преимущества: маленький шаг; небольшая стоимость шага; небольшой объем фьючерса и опциона.

Таблица 18

| Параметр сравнения | Компании | |||

|---|---|---|---|---|

| «RTS» | «Fx-Forex» | «Broco» | «Finmarket» | |

| Вид | Call и Put | Call и Put | Call и Put | Call и Put |

| Торговая валюта | Долл. США | Долл. США | Долл. США | Долл. США |

| Минимальный шаг | Н/д | 1 руб. | 0,01 контракта | 0,1 контракта |

| Стоимость шага | Н/д | 1 руб. | От 2 пунктов | 0,0002 контракта |

| Валюта комиссии | Н/д | В рублях | В рублях | Н/д |

| Срок действия | Покупатели могут потребовать исполнения в любой день в течение срока действия опциона | По договоренности | По договоренности | По договоренности |

| Объем фьючерса или опциона | Н/д | 1 000 долл. | Н/д | 10 долл. |

Предлагая небольшие объемы фьючерса и опциона, такие компании делают финансовые инструменты страхования валютных убытков доступными для малого бизнеса и физических лиц, которые подвергаются валютным рискам в не меньшей степени, чем крупный бизнес. Таким образом, для малого бизнеса и физических лиц оптимальными из существующих инструментов являются инструменты компаний «Broco» и «Finmarket».

В то же время мы выявили, что RTS является самым популярным посредником при заключении опционных контрактов крупными экспортерами и импортерами. Инструмент RTS предлагает следующие преимущества для крупного бизнеса: при заключении такого контракта потребовать его исполнение можно в любой день его срока действия; значительный объем фьючерса (опциона).

Значительные суммы валюты, приобретаемые или продаваемые в рамках опциона или фьючерса RTS, их мобильность (возможность исполнения в любой день) делает инструменты RTS наиболее привлекательным для крупного бизнеса.

Применение разработанного методики минимизации рисков хозяйствующего субъекта от изменения валютного курса позволит предприятиям, подверженным валютным рискам, извлечь ряд выгод, а именно: снизить затраты; увеличить выручку; уменьшить риски при осуществлении международной торговли и в результате нарастить объемы торговли.

Данные преимущества для хозяйствующих субъектов позволят получить положительный эффект и государству в целом. Например, за счет сохранения прибыли компаний, минимизировать потери от снижения поступления налогов в казну федеральных, региональных и местных бюджетов.