Бюджетный контроль

- Понятие бюджетного контроля, его формы и методы

- Правовое регулирование бюджетного контроля в Российской Федерации

- Органы, осуществляющие бюджетный контроль

- Организация финансового контроля в ходе бюджетного процесса

- Проведение органами бюджетного контроля контрольных мероприятий

- Оформление результатов контрольных мероприятий, ответственность за нарушение бюджетного законодательства Российской Федерации

Понятие бюджетного контроля, его формы и методы

Одна из наиболее ответственных функций государства – организация контроля за законностью и эффективностью функционирования его финансовой системы. Для этого организуется государственный финансовый контроль.

Можно выделить следующие виды государственного финансового контроля.

Бюджетный контроль. Это государственный финансовый контроль в бюджетной системе Российской Федерации.

Налоговый контроль организован в государстве в целях обеспечения соблюдения налогового законодательства, правильности исчисления, полноты и своевременности внесения налогов и сборов в бюджеты всех уровней бюджетной системы Российской Федерации.

Банковский контроль. Его еще называют денежно-кредитным. Цель такого контроля – обеспечение защиты интересов клиентов и вкладчиков кредитных организаций, обеспечение устойчивости банковской системы. Контролю подлежат процессы и условия создания кредитных организаций, банковские операции, финансовые показатели деятельности коммерческих банков.

Валютный контроль призван обеспечить исполнение участниками экономических отношений законодательно установленных требований движения иностранной валюты на территории государства.

Страховой контроль (надзор) обеспечивает защиту интересов участников процесса страхования, соблюдение законодательства в сфере обязательного и добровольного страхования. Предметом контроля являются процедуры создания страховых организаций и их деятельность, лицензирование видов страхования, процесс конкурсного отбора претендентов по обязательным видам страхования, формирование страховых резервов и др.

Таможенный контроль имеет своей целью обеспечение соблюдения законодательства при перемещении денежных средств и имущества через государственную границу Российской Федерации.

Контроль на рынке ценных бумаг необходим в целях защиты интересов участников сферы финансовой деятельности (эмитентов и инвесторов). При этом контролируются на соответствие законодательству все операции с ценными бумагами.

Предметом данного контроля являются процедуры лицензирования деятельности профессиональных участников рынка ценных бумаг, осуществления ими операций с ценными бумагами, эмиссии и организованной торговли ценными бумагами и др.

Финансовый мониторинг организован для осуществления контроля за операциями с денежными средствами в целях противодействия отмыванию доходов, полученных преступным путем. Контролю подлежат организации и физические лица, совершающие операции с денежными средствами и иным имуществом, в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Совокупность всех перечисленных видов государственного финансового контроля, их субъектов и объектов, а также законодательно определенных взаимосвязей между ними образует систему государственного финансового контроля в Российской Федерации.

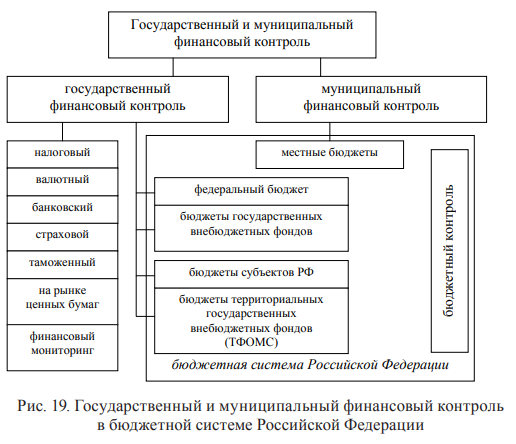

Одним из видов государственного финансового контроля является бюджетный контроль. Предметом данного контроля являются государственные и муниципальные финансы, составляющие бюджетную систему Российской Федерации.

В соответствии с Бюджетным кодексом Российской Федерации к бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских и сельских поселений, бюджеты городских округов с внутригородским делением, бюджеты внутригородских районов.

Следовательно, бюджетный контроль можно охарактеризовать как государственный и муниципальный финансовый контроль в бюджетной системе Российской Федерации (рис. 19).

Далее понятия «государственный и муниципальный финансовый контроль» и «бюджетный контроль» используются как синонимы.

Кроме бюджетных средств, предметом бюджетного контроля является также государственное и муниципальное имущество. Данное положение проистекает из того, что это имущество, во-первых, имеет балансовую стоимость, во-вторых, является источником доходной части соответствующих бюджетов. Доходы от использования и реализации государственного и муниципального имущества зачисляются в состав неналоговых доходов соответствующих бюджетов. Поэтому процессы управления имуществом и бюджетными средствами тесно связаны и подлежат бюджетному контролю.

Объектами бюджетного контроля являются органы государственной власти и государственные органы, органы местного самоуправления и муниципальные органы, осуществляющие управление бюджетными средствами соответствующих бюджетов, управление и распоряжение государственным и муниципальным имуществом.

К объектам бюджетного контроля относятся и другие участники бюджетного процесса: органы управления государственными внебюджетными фондами, главные распорядители и распорядители бюджетных средств, главные администраторы и администраторы доходов бюджетов, главные администраторы и администраторы источников финансирования дефицита бюджетов, получатели бюджетных средств.

В число объектов бюджетного контроля входят также государственные и муниципальные учреждения, государственные и муниципальные унитарные предприятия, организации, имеющие в составе учредителей государственные и муниципальные органы, а также все организации, получающие средства из бюджетов бюджетной системы Российской Федерации в формах и на условиях, установленных бюджетным законодательством Российской Федерации.

Субъектами бюджетного контроля выступают законодательные и исполнительные органы государственной власти, органы местного самоуправления и специально созданные для этой цели органы бюджетного контроля. При этом законодательные органы государственной власти и представительные органы местного самоуправления образуют органы внешнего финансового (бюджетного) контроля, а исполнительные органы государственной власти и исполнительно-распорядительные органы местного самоуправления – органы внутреннего финансового (бюджетного) контроля.

На рис. 20 представлена схема управления финансами, образующими бюджетную систему Российской Федерации.

Ключевым звеном системы управления финансами, образующими бюджетную систему Российской Федерации, являются субъекты управления.

Это высшие исполнительные органы государственной власти и исполнительно-распорядительные органы местного самоуправления. Они управляют соответствующими финансами при помощи таких инструментов, как нормативные правовые акты, которые имеют обязательную силу для объектов управления – финансовых органов и других участников бюджетного процесса. По сути, бюджетный процесс – это и есть процесс управления бюджетными средствами. Исполнение бюджета является конечной точкой процесса управления. В качестве обратной связи внутри системы управления бюджетными ресурсами образуются органы внутреннего бюджетного контроля.

Они информируют субъект управления о нарушениях и недостатках, которые допущены подконтрольными органами и организациями в результате исполнения бюджета.

Внешним органом по отношению к системе управления бюджетом являются законодательные органы исполнительной власти, представительные органы местного самоуправления. Они утверждают бюджеты, отчеты об их исполнении, для осуществления внешнего бюджетного контроля создают специальные органы.

Высшим органом внешнего бюджетного контроля является Счетная палата Российской Федерации. Органы, образованные законодательными органами субъектов Российской Федерации, представительными органами местного самоуправления муниципальных образований для осуществления внешнего бюджетного контроля, получили общее наименование «контрольно–счетные органы».

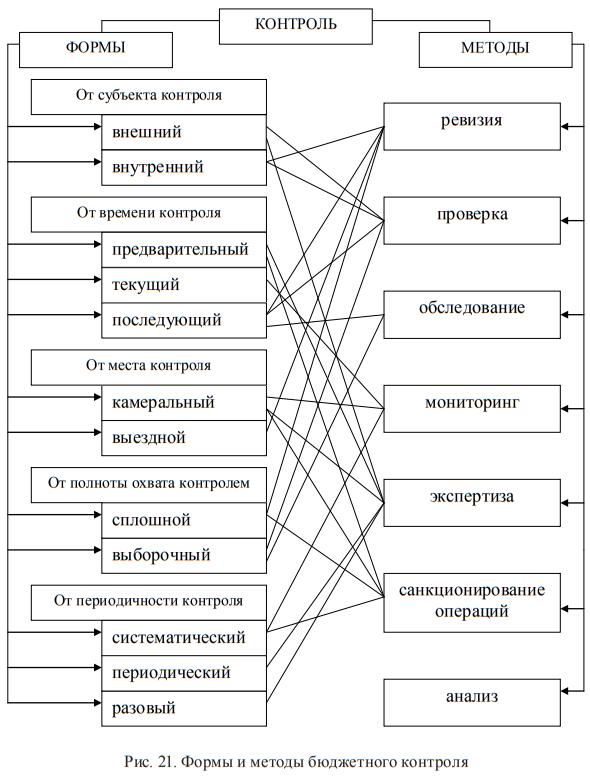

Под формами бюджетного контроля понимаются определенные особенности контрольного процесса в зависимости от тех или иных факторов.

В связи с этим можно классифицировать бюджетный контроль по нижеперечисленным признакам:

1. Субъект контроля:

- внешний контроль;

- внутренний контроль.

Внешним в бюджетной системе Российской Федерации считается осуществляемый специально созданными для этого контрольно–счетными органами финансовый контроль за тем, как управляют общественными финансами исполнительные органы государственной власти, администрации муниципальных образований.

Внутренний бюджетный контроль – это финансовый контроль в бюджетной системе Российской Федерации, осуществляемый исполнительными органами государственной власти и исполнительно-распорядительными органами местного самоуправления, их контрольными подразделениями, главными распорядителями и распорядителями бюджетных средств.

2. Время осуществления контрольных действий:

- предварительный контроль;

- текущий контроль;

- последующий контроль.

Предварительный контроль осуществляется в целях предотвращения возможных финансовых недоработок и нарушений до момента принятия соответствующих управленческих решений и совершения финансовых операций. Это инструмент планирования и прогнозирования. Применяется органами внешнего финансового контроля при экспертизе проектов нормативных правовых актов органов государственной власти и местного самоуправления до их принятия, органами Федерального казначейства при осуществлении кассового обслуживания исполнения бюджетов.

Текущий контроль проводится в целях оценки текущего состояния контролируемого объекта в процессе осуществления финансовой деятельности, оперативного выявления недостатков и отклонений от заданных бюджетных параметров. В процессе текущего финансового контроля осуществляется мониторинг исполнения бюджетов, рассматриваются и проверяются отдельные аспекты финансовой деятельности в конкретный момент времени.

При последующем контроле осуществляются проверки, ревизии и другие контрольные действия по результатам бюджетной деятельности за определенные отчетные периоды (квартал, первое полугодие, девять месяцев, год) в целях оценки законности и эффективности использования бюджетных средств. Как правило, по результатам последующего контроля составляются акты, где указываются нарушения и меры по их устранению, и отчеты, где кратко излагаются содержание и результаты контрольного мероприятия.

3. Место проведения контрольных действий:

- камеральный контроль;

- выездной контроль.

Камеральный контроль совершается по месту нахождения контролирующего органа на основе документов, предоставляемых должностными лицами контролируемого объекта.

Выездной контроль производится по месту нахождения контролируемого объекта на основе первичных документов и непосредственного осмотра объекта контроля.

4. Полнота и масштаб охвата объектов контрольными действиями:

- сплошной (комплексный) контроль;

- выборочный (тематический) контроль.

Сплошной (комплексный) контроль охватывает все финансовые потоки подконтрольного объекта в целом, проверке подлежит вся финансовая документация. Эта форма контроля обычно применяется при проведении ревизий.

Выборочный (тематический) контроль применяется при проведении проверок и обследований. Предмет контрольных действий определяется темой проверки и касается только части финансовой деятельности подконтрольного объекта.

5. Периодичность проведения контрольных действий:

- систематический контроль;

- периодический контроль;

- разовый контроль.

Систематический контроль проводится регулярно и не связан с определенными периодами.

Периодический контроль осуществляется постоянно, но в установленные сроки (как правило, по итогам отчетных периодов).

Разовый контроль – единовременное контрольное мероприятие без установления его периодичности.

Методы бюджетного контроля представляют собой конкретные способы осуществления контрольных действий. Наиболее распространенными методами бюджетного контроля являются ревизия, проверка, обследование, мониторинг, экспертиза, санкционирование операций, анализ.

Ревизия – контрольное мероприятие, совершаемое после завершения операций с бюджетными средствами. Таким образом, она является методом последующего контроля. Ревизия включает комплекс обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде финансовых и хозяйственных операций, правильности их отражения в бюджетном учете и отчетности. Его характеризует комплексный характер. По сравнению с проверками ревизия дает более полную информацию о состоянии объекта контроля, так как позволяет глубже и шире ознакомиться с его деятельностью.

Полная, комплексная ревизия обычно проводится редко, так как требует значительных материальных, кадровых, временных ресурсов.

Проверка – это основной метод последующего контроля. Она представляет собой разовые контрольные действия по отношению к объекту контроля, в ходе которых исследуются вопросы, отвечающие целям проверки. Это может быть проверка полноты и достоверности бюджетной отчетности, соблюдения законности при осуществлении финансовых операций, исполнения бюджетных показателей по доходам и расходам бюджетов, законности и эффективности использования бюджетных средств их получателями. Темой проверки может стать также правильность администрирования доходов от управления государственным или муниципальным имуществом, полнота их начисления и своевременность внесения в соответствующий бюджет и другие вопросы.

Проверки проводятся согласно плану деятельности контрольного органа, но при необходимости допускаются и внеплановые.

Обычно проводятся выездные проверки, но допускаются и камеральные.

Чаще всего они бывают документальные, но иногда возникает потребность в проведении фактических, инвентаризационных проверок.

При необходимости могут быть проведены повторные и встречные проверки.

Обследование – контрольное мероприятие последующего характера, проводимое путем сбора (анкетирование, наблюдение, опрос, изучение документов) и анализа информации в целях определения необходимости проведения проверки или ревизии. Обследование могут проводить органы как внутреннего, так и внешнего контроля. Даже в том случае, если необходимость проведения проверки или ревизии не подтверждается, результаты самого обследования обычно имеют ценность и могут быть использованы в своей деятельности самими контрольными органами или пользователями результатов их деятельности.

Мониторинг заключается в непрерывном наблюдении за процессом исполнения бюджета в целях своевременного выявления отклонений от заданных параметров бюджета, корректирования этого процесса и определения необходимости внесения изменений в нормативный правовой акт о соответствующем бюджете. Наиболее эффективно мониторинг исполнения бюджета осуществляют финансовые органы. Органы внешнего финансового контроля также применяют этот метод контроля в процессе исполнения бюджетов.

Его результаты они используют при подготовке ежеквартальной информации об исполнении бюджетов для представления в законодательные (представительные) органы.

Экспертиза – это метод предварительного контроля. Она может быть проведена в отношении проекта нормативного правового акта законодательного органа государственной власти или представительного органа местного самоуправления, регулирующего бюджетные правоотношения. Экспертизе подлежат также проекты государственных (муниципальных) программ, принимаемых правовыми актами исполнительных органов. Цель экспертизы – дать заключение о возможности принятия данного проекта. По итогам экспертизы ее заказчику представляется письменное заключение. Контрольно-счетные органы представляют результаты экспертизы законодательным (представительным) органам.

Санкционирование операций – метод предварительного контроля, который осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

Этот метод используют органы, осуществляющие кассовое обслуживание исполнения бюджета (Федеральное казначейство, финансовые органы субъектов Российской Федерации и муниципальных образований). Он заключается в проверке представленных в эти органы документов на соответствие требованиям бюджетного законодательства Российской Федерации и совершении разрешительной надписи.

Анализ также иногда рассматривается в качестве отдельного метода контроля. Это не вполне точно, так как анализ – это, скорее, метод научного и практического познания, применяемый при любом исследовании. Так и при осуществлении бюджетного контроля любым из перечисленных методов обязательно проводится анализ ситуации и используемых документов, без этого невозможно сделать выводы. Однако иногда анализ становится самостоятельным методом контроля, при этом анализироваться может какой-либо процесс или явление, например, бюджетного процесса. Результаты анализа обычно излагаются в заключении или аналитической записке.

Органами бюджетного контроля используется весь арсенал методов, преобладание которых определяется задачами и особенностями контрольных органов.

Методы бюджетного контроля тесно связаны с его формами.

На рис. 21 показаны некоторые взаимосвязи между формами и методами бюджетного контроля. Так, предварительный контроль осуществляется методами экспертизы, санкционирования операций, текущий – посредством мониторинга, а методы последующего контроля – это ревизии, проверки и обследования. При ревизии обычно осуществляется сплошной контроль, а в ходе проверки – выборочный. Формы предварительного контроля – экспертиза и мониторинг – проводятся камеральным методом, ревизия всегда проводится с выездом на объект контроля, проверка может иметь как выездную, так и камеральную форму. Сплошной контроль можно осуществить только методом ревизии, проверка же всегда выборочна, проводится в соответствии с заявленной темой. Метод анализа применяется при осуществлении контроля во всех формах.

Правовое регулирование бюджетного контроля в Российской Федерации

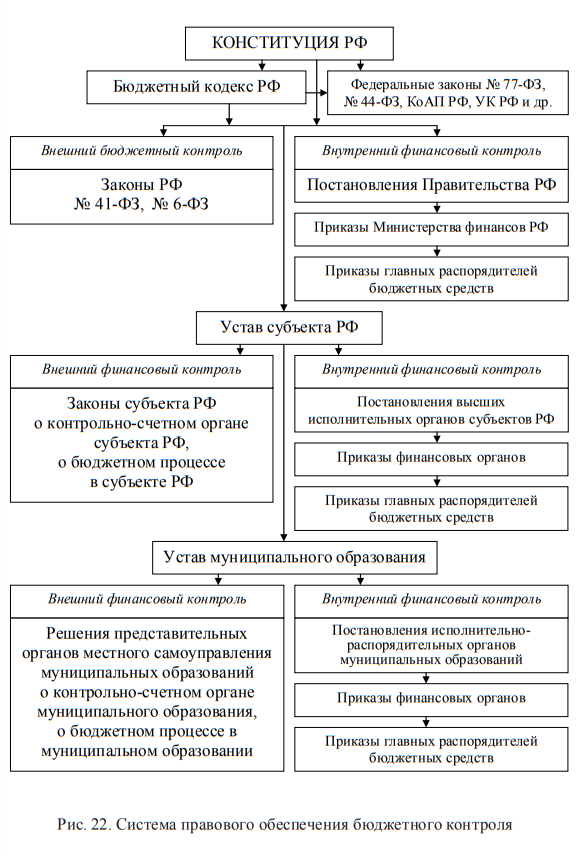

Для осуществления правового регулирования бюджетного контроля в Российской Федерации создана целая система нормативных правовых актов. Основы данного правового регулирования заложены в Конституции Российской Федерации. Основополагающим нормативным правовым актом является Бюджетный кодекс Российской Федерации.

Правовое регулирование внешнего бюджетного контроля осуществляется федеральными законами, законами субъектов Российской Федерации, муниципальными правовыми актами представительных органов местного самоуправления.

Организация и осуществление внутреннего бюджетного контроля регулируется нормативными правовыми актами исполнительных органов государственной власти Российской Федерации, субъектов Российской Федерации, муниципальными правовыми актами исполнительно–распорядительных органов местного самоуправления.

Наглядно система нормативных правовых актов, составляющих правовую основу осуществления бюджетного контроля в Российской Федерации, представлена на рис. 22.

Конституция Российской Федерации закрепила основы осуществления бюджетного контроля на федеральном уровне.

В статье 101 Конституции Российской Федерации определено, что для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату, состав и порядок деятельности которой определяются федеральным законом. В статьях 102 и 103 установлено, что к ведению Совета Федерации относятся назначение на должность и освобождение от должности заместителя Председателя Счетной палаты и половины состава ее аудиторов, к ведению Государственной Думы относятся назначение на должность и освобождение от должности Председателя Счетной палаты и половины состава ее аудиторов.

Правовые нормы, регулирующие осуществление бюджетного контроля в Российской Федерации, содержатся в целом ряде федеральных законов (табл. 50).

Таблица 50

| Федеральные законы | Контроль |

|---|---|

| Бюджетный кодекс Российской Федерации | парламентский, внешний, внутренний |

| № 77-ФЗ «О парламентском контроле» | парламентский |

| № 41-ФЗ «О Счетной палате Российской Федерации» | внешний |

| № 6-ФЗ «Об общих принципах организации и деятельности контрольно–счетных органов субъектов Российской Федерации и муниципальных образований» | внешний |

| № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» | внешний |

| № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» | внешний, внутренний |

| Жилищный кодекс Российской Федерации | внешний, внутренний |

| Кодекс Российской Федерации об административных правонарушениях | внешний, внутренний |

| Уголовный кодекс Российской Федерации | внешний, внутренний |

Бюджетный кодекс Российской Федерации вступил в силу с 1 января 2000 г. Принципиальные положения, касающиеся реформирования системы бюджетного контроля, содержатся в Федеральном законе от 23.07.2013 № 252-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации». В нем появилось разделение бюджетного контроля на внешний и внутренний, региональные и муниципальные органы внешнего бюджетного контроля стали называться контрольно-счетными органами, уточнены бюджетные и контрольные полномочия различных органов государственной власти и местного самоуправления. Практически полностью изменены глава 26 «Основы государственного (муниципального) финансового контроля» и часть IV, которая получила наименование «Бюджетные нарушения и бюджетные меры принуждения».

Правовые нормы, касающиеся осуществления бюджетного контроля, не расположены компактно, они рассредоточены по разным статьям Бюджетного кодекса и предмет их регулирования различен. Поэтому целесообразно систематизировать положения Бюджетного кодекса о бюджетном контроле, выделив пять групп правовых норм:

- Основы бюджетного контроля, содержащие основные определения, виды, объекты и методы его осуществления (ст. 265, 266.1, 267.1).

- Бюджетный контроль, осуществляемый законодательными (представительными) органами и сформированными ими органами внешнего финансового контроля (ст. 153, 157, 167.1, 268.1, 145, 149, 264.4, 264.9).

- Бюджетный контроль, осуществляемый органами внутреннего финансового контроля (ст. 157, 160.2–1, 269.1, 269.2).

- Полномочия, не разграниченные между органами внешнего и внутреннего финансового контроля (ст. 130, 136).

- Принятие мер по итогам контрольных мероприятий, бюджетные нарушения и бюджетные меры принуждения (ст. 270.2, 306.1 – 306.8).

Каждая из этих групп имеет свои особенности и требует подробного рассмотрения.

1. Основные положения, понятия, касающиеся организации бюджетного контроля в Российской Федерации установлены в главе 26 Бюджетного кодекса.

В статье 265 Бюджетного кодекса Российской Федерации выделены виды государственного (муниципального) финансового контроля. Определено, что он подразделяется на внешний и внутренний, предварительный и последующий.

Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений осуществляется Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований.

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений осуществляется:

- органами внутреннего государственного (муниципального) финансового контроля, к которым относятся Федеральная служба финансово-бюджетного надзора и органы государственного (муниципального) финансового контроля, являющиеся органами исполнительной власти субъектов Российской Федерации, местных администраций;

- Федеральным казначейством (финансовыми органами субъектов Российской Федерации или муниципальных образований).

Предварительный контроль имеет целью предупреждение и пресечение бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

В данной статье определены также объекты государственного (муниципального) финансового контроля. Это:

- главные распорядители (распорядители, получатели) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета;

- финансовые органы, а также главные распорядители (распорядители) и получатели средств бюджета, которым предоставлены межбюджетные трансферты, в части соблюдения ими целей и условий предоставления межбюджетных трансфертов, бюджетных кредитов, предоставленных из другого бюджета бюджетной системы Российской Федерации;

- государственные (муниципальные) учреждения;

- государственные (муниципальные) унитарные предприятия;

- государственные корпорации и государственные компании;

- хозяйственные товарищества и общества с участием публично-правовых образований в их уставных (складочных) капиталах, а также коммерческие организации с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах;

- юридические лица, индивидуальные предприниматели, физические лица в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы Российской Федерации, договоров (соглашений) о предоставлении государственных или муниципальных гарантий;

- органы управления государственными внебюджетными фондами;

- юридические лица, получающие средства из бюджетов государственных внебюджетных фондов по договорам о финансовом обеспечении обязательного медицинского страхования;

- кредитные организации, осуществляющие отдельные операции с бюджетными средствами, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы Российской Федерации.

В статье 267.1 установлены методы осуществления государственного (муниципального) финансового контроля. Такими методами в соответствии с Бюджетным кодексом являются проверка, ревизия, обследование, санкционирование операций.

2. Полномочия законодательных (представительных) органов изложены в статье 153 Бюджетного кодекса Российской Федерации. Эти органы:

- рассматривают и утверждают соответствующие бюджеты бюджетной системы Российской Федерации и отчеты об их исполнении;

- осуществляют контроль в ходе рассмотрения отдельных вопросов исполнения соответствующих бюджетов на своих заседаниях, заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, в ходе проводимых этими органами слушаний и в связи с депутатскими запросами;

- формируют и определяют правовой статус органов внешнего государственного (муниципального) финансового контроля.

Органы внешнего государственного (муниципального) финансового контроля обладают в сфере бюджетных правоотношений собственными полномочиями, которые Бюджетный кодекс подразделяет на бюджетные и контрольные.

Бюджетные полномочия Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований определены в статье 157 Бюджетного кодекса Российской Федерации. Это:

- аудит эффективности, направленный на определение экономности и результативности использования бюджетных средств;

- экспертиза проектов законов (решений) о бюджетах, иных нормативных правовых актов бюджетного законодательства Российской Федерации, в том числе в части обоснованности показателей (параметров и характеристик) бюджетов;

- экспертиза государственных (муниципальных) программ;

- анализ и мониторинг бюджетного процесса, в том числе подготовка предложений по устранению выявленных отклонений в бюджетном процессе и совершенствованию бюджетного законодательства Российской Федерации;

- подготовка предложений по совершенствованию осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита;

- другие вопросы, установленные Федеральными законами № 41-ФЗ и № 6-ФЗ.

Контрольные полномочия органов внешнего финансового контроля определены в статье 268.1 Бюджетного кодекса Российской Федерации и заключаются в контроле:

- за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения, в ходе исполнения бюджета;

- за достоверностью, полнотой и соответствием нормативным требованиям составления и представления бюджетной отчетности главных администраторов бюджетных средств, квартального и годового отчетов об исполнении бюджета;

- в других сферах, установленных федеральными законами № 41-ФЗ и № 6-ФЗ.

При осуществлении контрольных полномочий органы внешнего государственного (муниципального) финансового контроля уполномочены:

- проводить проверки, ревизии, обследования;

- направлять объектам контроля акты, заключения, представления и (или) предписания;

- направлять органам и должностным лицам, уполномоченным принимать решения о применении бюджетных мер принуждения, уведомления о применении бюджетных мер принуждения;

- осуществлять производство по делам об административных правонарушениях в порядке, установленном законодательством об административных правонарушениях.

3. Бюджетный кодекс Российской Федерации регулирует полномочия органов, осуществляющих внутренний государственный (муниципальный) финансовый контроль.

Федеральное казначейство, финансовые органы субъектов Российской Федерации, муниципальных образований в соответствии со статьей 269.1 Бюджетного кодекса Российской Федерации уполномочены осуществлять контроль за:

- непревышением суммы по операции над лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

- соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платежном документе, представленном в Федеральное казначейство получателем бюджетных средств;

- наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета;

- соответствием сведений о поставленном на учет бюджетном обязательстве по государственному (муниципальному) контракту сведениям о данном государственном (муниципальном) контракте, содержащемся в предусмотренном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд реестре контрактов, заключенных заказчиками.

Органы внутреннего государственного (муниципального) финансового контроля (ст. 269.2 Бюджетный кодекс Российской Федерации) осуществляют контроль за:

- соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения;

- полнотой и достоверностью отчетности о реализации государственных (муниципальных) программ, в том числе отчетности об исполнении государственных (муниципальных) заданий.

При этом органами внутреннего государственного (муниципального) финансового контроля:

- проводятся проверки, ревизии и обследования;

- направляются объектам контроля акты, заключения, представления и (или) предписания;

- направляются органам и должностным лицам, уполномоченным принимать решения о применении бюджетных мер принуждения, уведомления о применении бюджетных мер принуждения;

- осуществляется производство по делам об административных правонарушениях в порядке, установленном законодательством об административных правонарушениях.

Кроме того, органы внутреннего государственного (муниципального) финансового контроля проводят анализ осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита (ст. 157 Бюджетного кодекса Российской Федерации).

В статье 160.2-1 определены бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, главного администратора (администратора) доходов бюджета, главного администратора (администратора) источников финансирования дефицита бюджета по осуществлению внутреннего финансового контроля и внутреннего финансового аудита.

В частности, главный распорядитель (распорядитель) бюджетных средств осуществляет внутренний финансовый контроль, направленный на:

- соблюдение внутренних стандартов и процедур составления и исполнения бюджета по расходам, составления бюджетной отчетности и ведения бюджетного учета этим главным распорядителем бюджетных средств и подведомственными ему распорядителями и получателями бюджетных средств;

- подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств.

Внутренний финансовый аудит осуществляется в целях:

- оценки надежности внутреннего финансового контроля и подготовки рекомендаций по повышению его эффективности;

- подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета;

- подготовки предложений по повышению экономности и результативности использования бюджетных средств.

4. В статьях 130 и 136 Бюджетный кодекс содержит положения, в которых полномочия между органами внешнего и внутреннего финансового контроля не разграничены.

5. По итогам контрольных мероприятий Бюджетный кодекс уполномочил органы внешнего и внутреннего финансового контроля принимать определенные меры.

В соответствии со статьей 270.2 в случаях установления нарушения бюджетного законодательства Российской Федерации органами государственного (муниципального) финансового контроля составляются представления и (или) предписания.

Статья 306.1 определяет понятие бюджетного нарушения.

Бюджетные меры принуждения перечислены в статье 306.2 Бюджетного кодекса Российской Федерации.

Бюджетные меры принуждения за совершение бюджетных нарушений применяются финансовыми органами и органами Федерального казначейства (их должностными лицами) на основании уведомления о применении бюджетных мер принуждения органа государственного (муниципального) финансового контроля.

В статьях 306.3–306.8 Бюджетного кодекса Российской Федерации перечислены полномочия финансовых органов и Федерального казначейства по применению бюджетных мер принуждения, а также виды бюджетных нарушений и бюджетные меры принуждения, применяемые за их совершение.

Федеральный закон от 07.05.2013 № 77-ФЗ «О парламентском контроле» регулирует полномочия Федерального Собрания Российской Федерации по осуществлению парламентского контроля в сфере бюджетных правоотношений.

К субъектам парламентского контроля статья 4 данного закона относит:

- палаты Федерального Собрания Российской Федерации – Совет Федерации и Государственную Думу;

- комитеты и комиссии палат Федерального Собрания Российской Федерации;

- парламентскую комиссию по расследованию фактов и обстоятельств, послуживших основанием для проведения парламентского расследования;

- членов Совета Федерации, депутатов Государственной Думы.

В сфере бюджетных правоотношений парламентский контроль может быть предварительным, текущим и последующим (ст. 11).

Предварительный парламентский контроль включает:

- обсуждение проекта основных направлений бюджетной политики Российской Федерации и проекта основных направлений налоговой политики Российской Федерации;

- рассмотрение проектов государственных программ Российской Федерации и предложений о внесении изменений в государственные программы Российской Федерации;

- участие в обсуждении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период и проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период;

- рассмотрение и утверждение проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период и проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период.

Текущий парламентский контроль заключается в рассмотрении отдельных вопросов исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации:

- на заседаниях комитетов и комиссий палат Федерального Собрания Российской Федерации;

- в ходе парламентских слушаний;

- в связи с депутатскими запросами.

Последующий парламентский контроль включает рассмотрение и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации.

Федеральный закон от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» определяет правовой статус, состав и структуру, задачи, функции, полномочия Счетной палаты и регулирует отношения, возникающие в процессе осуществления внешнего государственного аудита (контроля).

В статье 2 Закона № 41-ФЗ установлено, что Счетная палата является постоянно действующим высшим органом внешнего государственного аудита (контроля), подотчетным Федеральному Собранию Российской Федерации.

Закреплена организационная, функциональная и финансовая независимость Счетной палаты (ст. 2, 41).

В полномочия Счетной палаты входит осуществление контрольной, экспертно-аналитической, информационной и иных видов деятельности. Для этого она проводит контрольные, экспертно-аналитические и иные мероприятия (ст. 14).

Впервые выделены методы контрольной и экспертно-аналитической деятельности Счетной палаты: ревизия, проверка, анализ, обследование, мониторинг (ст. 16).

Установлено, что Счетная палата самостоятельно разрабатывает и утверждает стандарты Счетной палаты, которые являются внутренними нормативными документами, определяющими характеристики, правила и процедуры планирования, организации и осуществления различных видов деятельности Счетной палаты и требования к их результатам (ст. 35).

Значительное место в деятельности Счетной палаты уделено осуществлению государственного аудита.

В статье 14 определены формы проведения контрольных и экспертно-аналитических мероприятий – предварительный аудит, оперативный анализ и контроль и последующий аудит. Таким образом, закреплен принцип непрерывного, системного контроля в ходе всего бюджетного процесса путем осуществления предварительного, текущего и последующего аудита (контроля) за исполнением федерального бюджета.

Здесь же установлено, что контрольная и экспертно-аналитическая деятельность осуществляется в виде финансового аудита (контроля), аудита эффективности, стратегического аудита, иных видов аудита (контроля), определены цели этих видов аудита:

- финансовый аудит (контроль) применяется в целях документальных проверок достоверности финансовых операций, бюджетного учета, бюджетной и иной отчетности, целевого использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, проверок финансовой и иной деятельности объектов аудита (контроля).

- аудит эффективности применяется в целях определения эффективности использования ресурсов, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных социально-экономических задач развития Российской Федерации;

- стратегический аудит применяется в целях оценки реализуемости, рисков и последствий результатов реализации стратегических целей обеспечения безопасности и социально-экономического развития Российской Федерации;

- аудит государственных программ Российской Федерации применяется для оценки качества их формирования и реализации;

- аудит государственных и международных инвестиционных проектов проводится в целях оценки обоснованности объемов и сроков осуществления капитальных вложений (инвестиций), а также оценки результатов действий и эффективности вложений федеральных и иных ресурсов;

- аудит в сфере закупок товаров, работ и услуг, осуществляемых объектами аудита (контроля), проводится в целях оценки обоснованности планирования закупок товаров, работ и услуг для государственных нужд, реализуемости и эффективности осуществления указанных закупок.

По результатам проведенных мероприятий принимаются следующие документы (ст. 16, 18, 19, 20, 26, 27, 28):

- результаты проверки, ревизии оформляются актом;

- по результатам контрольных и экспертно-аналитических мероприятий оформляются отчеты;

- в случае выявления нарушений при проведении контрольных мероприятий направляются представления, предписания, уведомления о применении бюджетных мер принуждения;

- результаты анализа и обследования оформляются заключением;

- результатом предварительного аудита является заключение;

- по результатам оперативного анализа составляется оперативный доклад;

- по результатам последующего контроля за исполнением федерального бюджета подготавливается заключение;

- по результатам экспертиз подготавливаются заключения.

Федеральный закон от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» принят раньше Закона № 41 ФЗ и внесения изменений в Бюджетный кодекс Российской Федерации более чем на два года.

В нем впервые появились положения, закрепленные позже в других федеральных законах:

- введено понятие «внешний финансовый контроль» (ст. 3);

- узаконена общая терминология для обозначения органов внешнего финансового контроля, образованных законодательными (представительными) органами государственной власти субъектов Российской Федерации, представительными органами местного самоуправления. Они названы контрольно-счетными органами (ст. 1);

- определено, что контрольно-счетный орган субъекта Российской Федерации является постоянно действующим органом внешнего государственного финансового контроля в субъекте Российской Федерации, а контрольно-счетный орган муниципального образования является постоянно действующим органом внешнего муниципального финансового контроля (ст. 3);

- установлены основы правового статуса контрольно-счетных органов, требования к их составу и структуре, наименования основных должностей, их статус и порядок назначения на эти должности (ст. 3–7);

- однозначно установлено, что контрольно-счетные органы субъектов Российской Федерации обладают правами юридического лица (ст. 3);

- определено, что контрольно-счетные органы обладают организационной и функциональной независимостью и осуществляют свою деятельность самостоятельно (ст. 3);

- контрольно-счетные органы наделены правами самостоятельно планировать свою деятельность, принимать меры по результатам контрольных мероприятий (ст. 12, 14,16);

- определены основные полномочия контрольно-счетных органов, при этом предоставлено право субъектам Российской Федерации и муниципальным образованиям дополнять основной перечень полномочий (ст. 9);

- установлено, что контрольно-счетные органы осуществляют контроль не только за законностью, но и за эффективностью и результативностью использования бюджетных средств (ст. 9);

- основными формами деятельности контрольно-счетных органов определены контрольные и экспертно-аналитические мероприятия, которые проводятся в соответствии со стандартами, утверждаемыми самими контрольно-счетными органами (ст. 10, 11);

- определена возможность сотрудничества контрольно-счетных органов разного уровня, создания объединений (ст. 18);

- гарантировано финансовое обеспечение деятельности контрольно-счетных органов, оно предусматривается в объеме, позволяющем обеспечить возможность осуществления возложенных на них полномочий (ст. 20).

При всей своей прогрессивности Закон не решил ряд проблем. В нем четко не определяется правовой статус контрольно-счетного органа муниципального образования, этот вопрос отдан на откуп органам местного самоуправления.

В отличие от Счетной палаты Российской Федерации контрольно-счетные органы субъектов Российской Федерации не определены органами государственного аудита, не имеют правовых оснований осуществлять финансовый аудит, аудит эффективности, стратегический аудит.

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» в статьях 34 и 38 устанавливает правовые основы деятельности контрольно-счетных органов муниципальных образований.

В статье 34 определено, что структуру органов местного самоуправления составляют представительный орган муниципального образования, глава муниципального образования, местная администрация (исполнительно-распорядительный орган муниципального образования), контрольно-счетный орган муниципального образования, иные органы местного самоуправления. При этом обязательное создание в структуре органов местного самоуправления контрольно-счетного органа не предусматривается.

Статья 38 содержит отсылочную норму, согласно которой порядок организации и деятельности контрольно-счетного органа муниципального образования определяется Законом № 6-ФЗ.

Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» четко разграничил понятия аудита в сфере закупок и контроля в сфере закупок.

Аудит в сфере закупок осуществляется Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований (ст. 98).

Данные органы осуществляют анализ и оценку результатов закупок, достижения целей их осуществления. Для этого они в ходе экспертно-аналитической, информационной и иной деятельности проводят проверку, анализ и оценку информации о законности, целесообразности, об обоснованности, о своевременности, об эффективности и о результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам.

Контроль в сфере закупок в соответствии со статьей 99 осуществляют:

1) федеральный орган исполнительной власти, уполномоченный на осуществление контроля в сфере закупок, контрольный орган в сфере государственного оборонного заказа, органы исполнительной власти субъекта Российской Федерации, органы местного самоуправления муниципального образования, уполномоченные на осуществление контроля в сфере закупок. Эти органы проводят плановые и внеплановые проверки;

2) федеральный орган исполнительной власти, осуществляющий правоприменительные функции по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований, органы управления государственными внебюджетными фондами;

3) органы внутреннего государственного (муниципального) финансового контроля, которые уполномочены контролировать законность составления и исполнения бюджетов в отношении расходов, связанных с осуществлением закупок, достоверность учета и отчетности. При этом они проверяют:

- соблюдение требований к обоснованию закупок;

- нормирование в сфере закупок;

- определение и обоснование начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при формировании планов-графиков;

- применение заказчиком мер ответственности и совершения иных действий в случае нарушения поставщиком (подрядчиком, исполнителем) условий контракта;

- соответствие поставленного товара, выполненной работы (ее результата) или оказанной услуги условиям контракта;

- своевременность, полноту и достоверность отражения в документах учета поставленного товара, выполненной работы (ее результата) или оказанной услуги;

- соответствие использования поставленного товара, выполненной работы (ее результата) или оказанной услуги целям осуществления закупки.

Жилищный кодекс Российской Федерации в статье 186 определил органы, уполномоченные осуществлять финансовый контроль за использованием бюджетных средств региональным оператором, обеспечивающим проведение капитального ремонта общего имущества в многоквартирных домах. Такими органами являются Счетная палата Российской Федерации, Федеральное казначейство, органы внешнего и внутреннего финансового контроля субъектов Российской Федерации муниципальных образований.

Кодекс Российской Федерации об административных правонарушениях устанавливает административную ответственность за различные административные правонарушения, в том числе и в области финансов.

Уголовный кодекс Российской Федерации в статьях 285.1 и 285.2 предусматривает уголовную ответственность за нецелевое расходование средств бюджетов и государственных внебюджетных фондов.

Правовое регулирование внутреннего финансового контроля на федеральном уровне осуществляется наряду с федеральными законами путем принятия соответствующих постановлений Правительства Российской Федерации.

Постановление Правительства Российской Федерации от 01.12.2004 г. № 703 «О Федеральном казначействе» принято в развитие норм, содержащихся в статьях 265, 269.1, 269.2 Бюджетного кодекса Российской Федерации. Согласно этому документу Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим функции по:

- обеспечению исполнения федерального бюджета;

- кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации;

- предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Постановлением Правительства Российской Федерации от 01.07.2016 г. № 616 «О внесении изменений в некоторые акты Правительства Российской Федерации» полномочия Федерального казначейства расширены в связи с передачей ему функций упраздненной Федеральной службы финансово-бюджетного надзора. К установленным ранее добавлены функции по:

- контролю и надзору в финансово-бюджетной сфере;

- внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности».

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации. Оно осуществляет свою деятельность непосредственно и через свои территориальные органы.

Постановлением Правительства Российской Федерации от 17.03.2014 г. № 193 утверждены Правила осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) внутреннего финансового контроля и внутреннего финансового аудита.

Федеральные органы исполнительной власти, а также иные органы и организации, являющиеся главными распорядителями средств федерального бюджета, издают свои распорядительные документы (приказы), регулирующие правила и процедуры осуществления бюджетного контроля в своих подразделениях и подведомственных организациях.

Субъекты Российской Федерации, реализуя право, предоставленное им Конституцией Российской Федерации, Бюджетным кодексом, Федеральным законом № 184-ФЗ, осуществляют собственное правовое регулирование организации бюджетного контроля в рамках требований федерального законодательства.

Законы о контрольно-счетных органах субъектов Российской Федерации принимаются с учетом требований Бюджетного кодекса, а также Закона № 6-ФЗ.

Реализация данного Федерального закона позволила унифицировать законодательство субъектов Российской Федерации в сфере бюджетного контроля. В соответствии с ним контрольно-счетные органы субъектов Российской Федерации образуются законодательными органами этих субъектов и им подотчетны. Они осуществляют внешний государственный финансовый контроль, являются государственными органами субъектов Российской Федерации.

В соответствующих региональных законах установлено, что контрольно-счетные органы субъектов Российской Федерации обладают организационной и функциональной независимостью, правами юридического лица. Они формируются в составе председателя, заместителя, аудиторов и аппарата, самостоятельно утверждают планы работы, стандарты своей деятельности и принимают меры по результатам контрольных и экспертно-аналитических мероприятий. Эти органы обладают стандартным набором полномочий, инструментами осуществления бюджетного контроля, могут выдавать представления и предписания, заключать соглашения и вступать в объединения.

В Свердловской области органом внешнего бюджетного контроля является счетная палата Свердловской области, действующая на основании Закона Свердловской области от 12.07.2011 г. № 62-ОЗ «О Счетной палате Свердловской области и контрольно-счетных органах муниципальных образований, расположенных на территории Свердловской области».

Законы о бюджетном процессе регулируют осуществление финансового контроля в ходе бюджетного процесса в субъектах Российской Федерации, определяют полномочия контрольно-счетных органов и порядок их реализации. Они принимаются в соответствии с требованиями Бюджетного кодекса Российской Федерации, учитывают положения Закона 6-ФЗ и региональных законов о контрольно-счетных органах.

Органы, осуществляющие внутренний финансовый контроль в субъектах Российской Федерации, входят в структуру органов исполнительной власти. Их статус, состав и полномочия регулируются нормативными правовыми актами высших исполнительных органов субъектов Российской Федерации.

Так, в Положении о Министерстве финансов Свердловской области, утвержденном постановлением Правительства свердловской области от 18.10.2010 № 1524-ПП (в редакции от 08.11.2018), определено, что оно является исполнительным органом государственной власти Свердловской области, уполномоченным на осуществление внутреннего государственного финансового контроля в сфере бюджетных правоотношений.

Постановлением Правительства Свердловской области от 27.12.2013 № 1684-ПП (в редакции от 04.07.2018) утверждены Правила осуществления Министерством финансов Свердловской области полномочий по контролю в финансово-бюджетной сфере.

Постановлением Правительства Свердловской области от 06.08.2014 № 666-ПП (в редакции от 21.02.2018) утвержден порядок осуществления внутреннего финансового контроля и внутреннего финансового аудита главными распорядителями (распорядителями) средств областного бюджета и бюджета Территориального фонда обязательного медицинского страхования Свердловской области.

Внутренний финансовый контроль в субъектах Российской Федерации осуществляется также главными распорядителями бюджетных средств, главными администраторами доходов и главными администраторами источников финансирования дефицита бюджетов субъектов Российской Федерации. Они издают свои распорядительные документы (приказы), регулирующие осуществление контроля за использованием бюджетных средств внутри своих подразделений и в подведомственных организациях.

Правовые основы муниципального финансового контроля закладываются в уставах муниципальных образований. Там же обычно устанавливается наличие органа внешнего финансового контроля в структуре органов местного самоуправления, определяются его основные полномочия.

Правовое регулирование внешнего финансового контроля на муниципальном уровне осуществляют представительные органы местного самоуправления. Положения о контрольно-счетных органах принимаются в соответствии с уставными требованиями, положениями Бюджетного кодекса и Закона № 6-ФЗ. В них прописываются нормы, регулирующие статус и состав контрольно-счетного органа, его полномочия и основы функционирования, требования к кандидатурам на должности председателя, заместителя председателя и аудиторов и порядок их назначения, другие положения с учетом требований федерального и регионального законодательства о контрольно-счетных органах, о местном самоуправлении, о муниципальной службе.

Осуществление муниципального финансового контроля в ходе бюджетного процесса регулируется положениями о бюджетном процессе, также принимаемыми представительными органами местного самоуправления.

Внутренний финансовый контроль в муниципальных образованиях осуществляется в соответствии с муниципальными правовыми актами, принимаемыми исполнительно-распорядительными органами (администрациями) муниципальных образований.

Органы, осуществляющие бюджетный контроль

Счетная палата Российской Федерации является постоянно действующим высшим органом внешнего государственного аудита (контроля), подотчетным Федеральному Собранию Российской Федерации. В соответствии с данным статусом она решает следующие задачи:

- организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

- аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;

- определение эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования, управления и распоряжения федеральными и иными ресурсами;

- анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;

- развитие возможностей и методов аудита эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования, управления и распоряжения федеральными и иными ресурсами;

- оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов;

- определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации;

- контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных кредитных организациях Российской Федерации;

- обеспечение в пределах своей компетенции мер по противодействию коррупции.

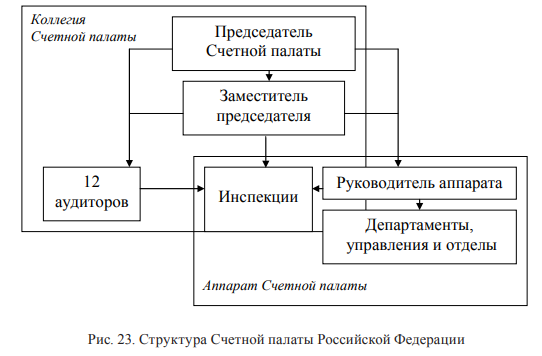

Счетная палата Российской Федерации состоит из председателя, заместителя председателя, 12 аудиторов и аппарата Счетной палаты. Структура Счетной палаты Российской Федерации представлена на рис. 23.

Председатель палаты, его заместитель и аудиторы замещают государственные должности Российской Федерации. Они назначаются на срок 6 лет палатами Федерального Собрания Российской Федерации по представлению Президента Российской Федерации. Председателя Счетной палаты и шесть аудиторов назначает Государственная Дума, заместителя председателя и шесть аудиторов – Совет Федерации.

Аудиторы Счетной палаты – это лица, замещающие государственные должности в уполномоченном государственном органе, наделенные полномочиями по осуществлению внешнего государственного финансового контроля.

Каждый из 12 аудиторов возглавляет определенное направление деятельности, которое охватывает комплекс, группу или совокупность ряда доходных или расходных статей федерального бюджета, объединенных единством назначения.

Для рассмотрения наиболее важных вопросов Председатель Счетной палаты Российской Федерации, его заместитель, аудиторы и руководитель аппарата образуют Коллегию Счетной палаты.

Вопросы деятельности Счетной палаты, распределение обязанностей между аудиторами Счетной палаты, содержание направлений деятельности, возглавляемых аудиторами Счетной палаты, функции и взаимодействие структурных подразделений аппарата Счетной палаты, порядок ведения дел определяются Регламентом Счетной палаты.

Аппарат Счетной палаты Российской Федерации состоит из руководителя аппарата, его заместителя, инспекторов и иных штатных сотрудников. В служебные обязанности инспекторов Счетной палаты входит непосредственная организация и проведение контрольных мероприятий. Для этого они объединены в инспекции, руководимые их начальниками, которые работают под руководством аудиторов. В состав аппарата Счетной палаты входят также департаменты (административный, сводный, правового обеспечения, информации, внешних связей, финансовый, кадров и государственной службы, обеспечения деятельности и др.), управления и отделы.

Счетная палата Российской Федерации осуществляет свою деятельность на основе стандартов Счетной палаты, которые она разрабатывает и утверждает самостоятельно.

Контрольно-счетные органы субъектов Российской Федерации являются органами внешнего бюджетного контроля, образуются и функционируют на основании решений законодательных органов субъектов Российской Федерации в соответствии с Законом № 6-ФЗ. Они обладают организационной и функциональной самостоятельностью, правами юридического лица.

Полномочия этих органов определяются региональными законами, но в основу положены те, что предусмотрены Законом № 6-ФЗ. Для удобства систематизации полномочий контрольно-счетных органов субъектов Российской Федерации их можно разделить на 5 групп.

1. Контрольно-ревизионные полномочия (реализуются в ходе текущего и последующего контроля):

- текущий контроль (мониторинг) исполнения бюджета;

- контрольные мероприятия (проверки, ревизии, обследования) проводятся в целях определения законности и эффективности использования бюджетных средств;

- проверки местных бюджетов – получателей межбюджетных трансфертов;

- внешняя проверка годового отчета об исполнении бюджета субъекта Российской Федерации;

- проверка годового отчета об исполнении бюджета Территориального фонда обязательного медицинского страхования субъекта Российской Федерации;

- проверки соблюдения установленного порядка управления и распоряжения государственным имуществом;

- проверки полноты и своевременности поступления доходов от использования государственного имущества;

- проверки эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств бюджета субъекта Российской Федерации;

- проверки законности предоставления государственных гарантий и поручительств.

2. Экспертные (осуществляемые на стадии подготовки нормативных правовых актов и имеющие, таким образом, характер предварительного контроля):

- экспертиза проектов законов о бюджете субъекта Российской Федерации, о внесении в него изменений и об его исполнении;

- экспертиза проектов законов о бюджете Территориального фонда обязательного медицинского страхования субъекта Российской Федерации, о внесении в него изменений и об его исполнении;

- экспертиза проектов нормативных правовых актов законодательных органов, относящихся к актам бюджетного законодательства Российской Федерации (то есть касающихся доходов, расходов бюджетов, организации бюджетного процесса);

- финансово-экономическая экспертиза проектов законов субъекта Российской Федерации и иных нормативных правовых актов органов государственной власти субъекта Российской Федерации (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств субъекта Российской Федерации;

- Экспертиза государственных программ субъекта Российской Федерации.

3. Аналитические:

- анализ всей информации, поступающей в контрольно-счетный орган в ходе его контрольной и иной деятельности;

- анализ хода исполнения бюджета субъекта Российской Федерации и бюджета Территориального фонда обязательного медицинского страхования субъекта Российской Федерации, выявление отклонений от законодательно установленных параметров;

- анализ нарушений и недостатков, выявленных в ходе контрольных мероприятий;

- анализ бюджетного процесса в субъекте Российской Федерации и подготовка предложений, направленных на его совершенствование;

- анализ результатов собственной деятельности.

4. Информационные:

- информирование законодательного органа субъекта Российской Федерации о ходе исполнения бюджетов, в том числе предоставление информации о результатах анализа отчетов об исполнении бюджетов за первый квартал, полугодие и 9 месяцев финансового года;

- информирование законодательного органа субъекта Российской Федерации о результатах контрольных и экспертно-аналитических мероприятий и мерах, принятых по их итогам;

- размещение на своем официальном сайте в сети Интернет и опубликование в средствах массовой информации данных о проведенных контрольных и экспертно-аналитических мероприятиях, о выявленных при их проведении нарушениях, о внесенных представлениях и предписаниях, а также о принятых по ним решениях и мерах;

- ежегодное представление отчета о деятельности контрольно-счетного органа законодательному органу.

5. Коммуникационные:

- взаимодействие и заключение соглашений с контрольно-счетными органами других субъектов Российской Федерации и муниципальных образований, а также со Счетной палатой Российской Федерации, с территориальными управлениями Центрального банка Российской Федерации, налоговыми органами, органами прокуратуры, иными правоохранительными, надзорными и контрольными органами Российской Федерации, субъектов Российской Федерации и муниципальных образований;

- участие в объединениях контрольно-счетных органов;

- участие в работе как временных, так и постоянно действующих совместных с другими государственными органами координационных, консультационных, совещательных и других рабочих органов;

- проведение совместных контрольных и экспертно-аналитических мероприятий со Счетной палатой Российской Федерации, с контрольно-счетными органами муниципальных образований;

- оказание контрольно-счетным органам муниципальных образований организационной, правовой, информационной, методической и иной помощи;

- содействие профессиональной подготовке, переподготовке и повышению квалификации работников контрольно-счетных органов муниципальных образований;

- осуществление по обращению контрольно-счетных органов муниципальных образований или представительных органов муниципальных образований анализа деятельности контрольно-счетных органов муниципальных образований и выработка рекомендаций по повышению эффективности их работы.

Численность и организационная структура контрольно-счетных органов субъектов Российской Федерации определяются законодательным органом субъекта, и позволяют обеспечить выполнение возложенных на них полномочий органов внешнего финансового контроля. Они состоят из председателя, заместителя председателя, нескольких аудиторов и аппарата контрольно-счетного органа.

Обычно председатель, его заместитель и аудиторы замещают государственные должности государственной службы субъектов Российской Федерации, инспекторы и иные работники аппарата контрольно-счетного органа являются государственными гражданскими служащими субъектов Российской Федерации.

Как правило, аудиторы возглавляют одно из направлений деятельности, обеспечивая контроль за доходами или определенными расходами регионального бюджета.

Председатель, его заместитель и аудиторы образуют коллегию контрольно-счетного органа, которая рассматривает наиболее важные вопросы его деятельности. Она осуществляет свою деятельность в соответствии с положением о коллегии.

В аппарат контрольно-счетного органа включаются инспекторы и иные работники. Инспекторы объединены в инспекции или рабочие группы и на постоянной или временной основе закрепляются за аудиторами для проведения контрольных мероприятий.

Контрольно-счетные органы муниципальных образований создаются представительными органами местного самоуправления для осуществления внешнего муниципального финансового контроля. Они пока имеются далеко не во всех муниципальных районах и городских округах на территории Российской Федерации, не говоря уже о поселениях. Не все из них созданы как органы местного самоуправления и обладают правами юридического лица.

Полномочия контрольно-счетных органов муниципальных образований аналогичны тем, что установлены для контрольно-счетных органов субъектов Российской Федерации и определены Законом № 6-ФЗ следующим образом:

- контроль за исполнением местного бюджета;

- экспертиза проектов местного бюджета;

- внешняя проверка годового отчета об исполнении местного бюджета;

- организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета, а также средств, получаемых местным бюджетом из иных источников, предусмотренных законодательством Российской Федерации;

- контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности;

- оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств местного бюджета, а также оценка законности предоставления муниципальных гарантий и поручительств по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств местного бюджета и имущества, находящегося в муниципальной собственности;

- финансово-экономическая экспертиза проектов муниципальных правовых актов в части, касающейся расходных обязательств муниципального образования, а также муниципальных программ;

- анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование;

- подготовка информации о ходе исполнения местного бюджета, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в представительный орган муниципального образования и главе муниципального образования;

- участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

- иные полномочия в сфере внешнего муниципального финансового контроля, установленные федеральными законами, законами субъекта Российской Федерации, уставом и нормативными правовыми актами представительного органа муниципального образования.

Представительные органы поселений, входящих в состав муниципального района, вправе заключать соглашения с представительным органом муниципального района о передаче контрольно-счетному органу муниципального района полномочий контрольно-счетного органа поселения по осуществлению внешнего муниципального финансового контроля.

Численность и организационная структура контрольно-счетных органов муниципальных образований должны обеспечивать возложенные на них полномочия. Однако не во всех муниципальных образованиях создаются необходимые условия для осуществления внешнего контроля за исполнением местного бюджета. Контрольно-счетные органы муниципальных образований, в основном, малочисленны: состоят из председателя и 1–3 инспекторов.

Контрольно-счетные органы столиц субъектов Российской Федерации и других крупных городских округов, как правило, состоят из председателя, его заместителя, аудиторов, инспекторов и иных сотрудников. Инспекторский состав может быть объединен в несколько инспекций, которые работают под руководством аудиторов.

В некоторых муниципальных органах внешнего финансового контроля созданы коллегии, что должно быть обусловлено положением о контрольно-счетном органе муниципального образования.

Внутренний бюджетный контроль на федеральном уровне осуществляет Федеральное казначейство, которое находится в ведении Министерства финансов Российской Федерации. Его возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению министра финансов Российской Федерации. Руководитель Федерального казначейства имеет пять заместителей, назначаемых на должность и освобождаемых от должности министром финансов Российской Федерации по представлению руководителя Федерального казначейства.

В процессе бюджетного контроля Федеральное казначейство:

- осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

- осуществляет полномочия по контролю и надзору в финансово-бюджетной сфере в порядке, установленном Правительством Российской Федерации;

- осуществляет внешний контроль качества работы аудиторских организаций в соответствии с Федеральным законом «Об аудиторской деятельности»;

- осуществляет анализ исполнения бюджетных полномочий органов внутреннего бюджетного контроля субъектов Российской Федерации и муниципальных образований, а также направляет в Министерство финансов Российской Федерации доклады и предложения о совершенствовании методического обеспечения деятельности указанных этих органов;

- осуществляет анализ проведения главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, направляет им рекомендации по организации внутреннего финансового контроля и внутреннего финансового аудита;

- утверждает общие требования к осуществлению органами внутреннего бюджетного контроля субъектов Российской Федерации и муниципальных образований контроля за соблюдением Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

- осуществляет в рамках своей компетенции производство по делам об административных правонарушениях.

В структуре центрального аппарата Федерального казначейства 12 управлений по основным направлениям деятельности. Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы. В каждом субъекте Российской Федерации имеется управление Федерального казначейства (УФК), в состав которых входят отделения Федерального казначейства (ОФК).

Исполнительные органы государственной власти, являющиеся главными распорядителями средств федерального бюджета, главными администраторами доходов и главными администраторами источников финансирования дефицита федерального бюджета осуществляют внутренний финансовый контроль и внутренний финансовый аудит.

В субъектах Российской Федерации внутренний бюджетный контроль осуществляют финансовые органы, главные распорядители бюджетных средств, главные администраторы доходов и главные администраторы источников финансирования дефицита бюджетов.

Например, в Свердловской области для реализации полномочий по осуществлению внутреннего финансового контроля в структуре Министерства финансов создано Управление финансового контроля. Управление является структурным подразделением Министерства финансов Свердловской области, созданным для осуществления полномочий по контролю в финансово-бюджетной сфере. В его составе:

- начальник Управления и его заместитель;

- отдел методологии и организации контрольно-ревизионной работы;

- отдел контрольно-ревизионной работы;

- отдел административного производства;

- восемь межрайонных отделов контрольно-ревизионной работы в городах Артемовском, Ирбите, Каменске-Уральском, Краснотурьинске, Кушве, Невьянске, Нижнем Тагиле, Первоуральске.

Управление финансового контроля решает следующие основные задачи:

- осуществление внутреннего государственного финансового контроля в сфере бюджетных правоотношений, в том числе предварительного и последующего контроля;

- осуществление внутреннего государственного финансового контроля в отношении закупок для обеспечения государственных нужд Свердловской области;

- осуществление контроля за использованием Региональным фондом содействия капитальному ремонту общего имущества в многоквартирных домах

Свердловской области (региональный оператор) средств областного бюджета, полученных в качестве государственной поддержки Капитального ремонта;

- осуществление производства по делам об административных правонарушениях в финансово-бюджетной сфере в порядке, установленном действующим законодательством;

- применение мер ответственности к нарушителям бюджетного законодательства, законодательства Российской Федерации о контрактной системе в сфере закупок в случаях и порядке, установленных бюджетным законодательством Российской Федерации и Кодексом об административных правонарушениях;

- применение к нарушителям бюджетного законодательства бюджетных мер принуждения в случаях и порядке, установленных бюджетным законодательством Российской Федерации;

- осуществление контроля за своевременностью и полнотой устранения выявленных нарушений в финансово-бюджетной сфере;

- осуществление методологической работы по организации контроля в финансово-бюджетной сфере;

- осуществление координации и организационно-методического обеспечения деятельности отделов Управления.

Деятельность Управления финансового контроля осуществляется в соответствии с планом работы, утвержденным министром финансов Свердловской области. План предусматривает проведение проверок целевого и эффективного использования бюджетных средств главными распорядителями и получателями бюджетных средств, при этом особое внимание уделяется контролю за использованием средств, выделяемых на выполнение государственных программ и государственных заданий.

Главные распорядители бюджетных средств, главные администраторы доходов, главные администраторы источников финансирования дефицита бюджетов, которыми являются органы исполнительной власти субъектов Российской Федерации, либо создают специальные контрольные подразделения, либо возлагают функции финансового контроля на отделы бухгалтерского учета, отчетности и контроля. Кроме того, они организуют на принципах независимости проведение внутреннего финансового аудита.

Организация финансового контроля в ходе бюджетного процесса

Бюджетный контроль осуществляется на всех стадиях бюджетного процесса. Федеральное казначейство осуществляет предварительный контроль на стадии исполнения бюджетов, а также последующий контроль после исполнения бюджетных назначений. Контроль за соблюдением финансовой дисциплины, целевым и эффективным использованием бюджетных средств – прерогатива органов внутреннего финансового контроля субъектов Российской Федерации и муниципальных образований.