Бюджетный процесс

Сущность бюджетного процесса

В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс – это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Особенности бюджетного процесса определяются формами правления и государственного устройства страны. В государствах с федеративной формой устройства основные требования к бюджетному процессу излагаются в нормативных актах страны, тем самым закрепляется единство бюджетного процесса.

Так в Российской Федерации в формулировке принципа единства бюджетной системы упоминается единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности. С другой стороны, принцип самостоятельности бюджетов закрепляет за органами государственной власти и органами местного самоуправления право и обязанность самостоятельно осуществлять бюджетный процесс. С учетом распределения бюджетных полномочий получается, что Российская Федерация устанавливает основы бюджетного процесса и отвечает за его реализацию на федеральном уровне, субъекты Российской Федерации и муниципальные образования только реализуют бюджетный процесс на своем уровне. На деле это выражается в установлении собственного перечня участников бюджетного процесса, не противоречащего ст. 152 Бюджетного кодекса Российской Федерации, и определении сроков реализации различных стадий бюджетного процесса.

В качестве основных задач бюджетного процесса Н. Б. Ермасова, А. М Годин, В. П. Горегляд, И. В. Подпорина выделяют:

- выявление материальных и финансовых резервов государства;

- максимально приближенный к реальности расчет доходов бюджетов;

- максимально точный расчет расходов бюджетов;

- обеспечение максимальной сбалансированности бюджетов;

- согласование бюджетов с реализуемой экономической программой;

- осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами;

- повышение эффективности контроля за финансовой деятельностью юридических и физических лиц;

- автоматизация процесса составления и исполнения бюджета.

В основе организации бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность правильно и в сроки, установленные законодательством, составить, утвердить и исполнить бюджет. Например, А. С. Нешитой выделяет следующие основные принципы организации бюджетного процесса:

- единство и полнота охвата всех доходов и расходов бюджета, которые состоят в том, что бюджетная система России должна объединять все бюджетные доходы и расходы в федеральном бюджете, территориальных бюджетах и местных бюджетах в соответствии с законодательством;

- реальность планируемых бюджетных доходов, которая достигается как обоснованием размеров всех источников доходов, так и социально-экономическим обоснованием расходов бюджетов;

- гласность и публичность разработки проектов и утверждения бюджетов выражаются в том, что на всех стадиях бюджетного процесса проектные показатели подвергаются всестороннему обсуждению;

- соблюдение бюджетной классификации выражается в том, что при организации бюджетного процесса следует руководствоваться единой бюджетной классификацией на всех уровнях бюджетной системы;

- периодичность бюджетов, которая заключается в ежегодном составлении бюджета на календарный финансовый год;

- отражение в бюджете на очередной финансовый год социально-экономической политики, изложенной в Бюджетном послании Президента Российской Федерации.

Какие бы принципы ни были названы, в целом все они могут быть сведены к одному предложенному Дж. Буркхедом: «Вероятно, единственным принципом, который может оказаться полезным, является принцип операционной адекватности. Бюджетный цикл и бюджетный процесс должны обеспечивать решение насущных проблем правительства. Это означает, что главное внимание должно уделяться их гибкости и адаптивности, а не степени их соответствия некоторому предполагаемому неизменным идеалу».

Стадии бюджетного процесса

В соответствии с законодательно утвержденным определением бюджетного процесса и разграничением функций между участниками бюджетного процесса можно выделить в нем четыре стадии:

I – составление проектов бюджетов;

II – рассмотрение и утверждение проектов бюджетов;

III – исполнение бюджетов, контроль за их исполнением, осуществление бюджетного учета;

IV – составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

В табл. 43 представлен перечень участников бюджетного процесса с указанием стадии бюджетного процесса, где задействован участник.

Таблица 43

| № п/п | Участник бюджетного процесса | Стадия бюджетного процесса | Основные функции |

|---|---|---|---|

| 1 | Президент РФ | I | озвучивание положений бюджетной политики РФ |

| II | утверждение федерального закона о федеральном бюджете | ||

| IV | утверждение федерального закона об исполнении федерального бюджета | ||

| 2 | Высшее должностное лицо субъекта РФ, глава муниципального образования | I | озвучивание положений бюджетной политики субъекта РФ (муниципального образования) |

| II | утверждение закона о бюджете субъекта (решения о бюджете муниципального образования) | ||

| IV | утверждение закона об исполнении бюджета субъекта (решения об исполнении бюджета муниципального образования) | ||

| 3 | Законодательные (представительные) органы государственной власти и представительные органы местного самоуправления | II | рассмотрение и утверждение соответствующего бюджета |

| III | осуществление контроля в ходе рассмотрения отдельных вопросов исполнения соответствующего бюджета | ||

| IV | рассмотрение и утверждение отчета об исполнении соответствующего бюджета | ||

| 4 | Исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований) | I | обеспечение составления проекта бюджета; внесение проекта бюджета с необходимыми документами и материалами на утверждение законодательных (представительных) органов |

| III | обеспечение исполнения бюджета | ||

| IV | составление бюджетной отчетности; представление отчета об исполнении бюджета на утверждение законодательных (представительных) органов | ||

| 5 | Центральный банк РФ | I | разработка основных направлений денежно-кредитной политики |

| III | обслуживание счетов бюджетов | ||

| 6 | Органы государственного (муниципального) финансового контроля | II | экспертиза проектов законов (решений) о бюджете |

| III | мониторинг исполнения бюджета | ||

| IV | внешняя проверка бюджетной отчетности | ||

| 7 | Органы управления государственными внебюджетными фондами | I – IV | реализация бюджетного процесса |

| 8 | Главные распорядители (распорядители) бюджетных средств | I | планирование соответствующих расходов бюджета |

| III | обеспечение результативности, адресности и целевого характера использования бюджетных средств | ||

| IV | формирование бюджетной отчетности | ||

| 9 | Главные администраторы (администраторы) доходов бюджета | I | предоставление сведений, необходимых для составления проекта бюджета |

| III | обеспечение исполнения бюджета по доходам | ||

| IV | формирование и представление бюджетной отчетности | ||

| 10 | Главные администраторы (администраторы) источников финансирования дефицита бюджета | I | планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета |

| III | обеспечение адресности и целевого характера использования ассигнований, предназначенных для погашения источников финансирования дефицита бюджета | ||

| IV | формирование бюджетной отчетности | ||

| 11 | Получатели бюджетных средств | III | обеспечение результативности, целевого характера использования бюджетных ассигнований |

| IV | формирование бюджетной отчетности |

Информацию, содержащуюся в Бюджетном кодексе Российской Федерации в части реализации бюджетного процесса, можно условно разделить на две части – общие положения, которые должны исполняться всеми публично-правовыми образованиями, и описание бюджетного процесса на федеральном уровне.

Рассмотрим подробнее федеральный уровень.

Участниками бюджетного процесса на федеральном уровне являются:

- Президент Российской Федерации;

- Государственная Дума Федерального Собрания Российской Федерации;

- Совет Федерации Федерального Собрания Российской Федерации;

- Правительство Российской Федерации;

- Министерство финансов Российской Федерации;

- Федеральное казначейство;

- Центральный банк Российской Федерации;

- Счетная палата Российской Федерации;

- органы управления государственными внебюджетными фондами Российской Федерации;

- главные распорядители, распорядители и получатели средств федерального бюджета;

- главные распорядители, распорядители и получатели средств бюджетов государственных внебюджетных фондов Российской Федерации;

- главные администраторы (администраторы) доходов федерального бюджета;

- главные администраторы (администраторы) доходов бюджетов государственных внебюджетных фондов Российской Федерации;

- главные администраторы (администраторы) источников финансирования дефицита федерального бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджетов государственных внебюджетных фондов Российской Федерации.

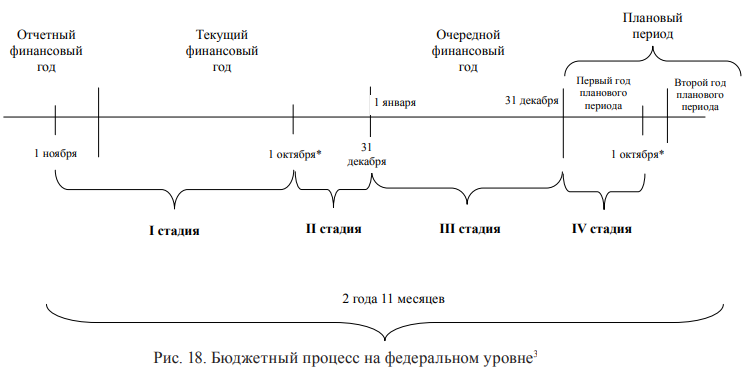

На рис. 18 представлен федеральный бюджетный процесс с обозначением примерных сроков реализации каждой из стадий бюджетного процесса.

I стадия

В соответствии со ст. 169 Бюджетного кодекса Российской Федерации, проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются в порядке, установленном Правительством Российской Федерации; бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов – в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации; местного бюджета – в порядке, установленном местной администрацией муниципального образования, в соответствии с Бюджетным кодексом Российской Федерации.

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и территориальных государственных внебюджетных фондов составляются и утверждаются сроком на три года – очередной финансовый год и плановый период. Проект бюджета муниципального образования составляется и утверждается сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с муниципальными правовыми актами.

Составление проектов бюджетов – исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации и местных администраций муниципальных образований. Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, органы управления государственными внебюджетными фондами, финансовые органы субъектов Российской Федерации и муниципальных образований.

Составление проектов бюджетов основывается на:

- положениях послания Президента Российской Федерации Федеральному Собранию Российской Федерации, определяющих бюджетную политику (требования к бюджетной политике) в Российской Федерации;

- основных направлениях бюджетной, налоговой и таможенно-тарифной политики Российской Федерации;

- прогнозе социально-экономического развития (регламентируется ст. 173 Бюджетного кодекса Российской Федерации);

- бюджетном прогнозе (проекте бюджетного прогноза, проекте изменений бюджетного прогноза) на долгосрочный период (регламентируется ст. 170.1 Бюджетного кодекса Российской Федерации);

- государственных (муниципальных) программах (проектах государственных (муниципальных) программ, проектах изменений указанных программ) (регламентируются ст. 179 Бюджетного кодекса Российской Федерации).

Прогноз социально-экономического развития включает конкретные количественные (вариативные) показатели в различных областях экономики и социальной сферы, на базе которых строится планирование тех или иных элементов бюджетов.

Прогноз социально-экономического развития является документом, оказывающим прямое (прикладное) влияние на формирование бюджетов. Это проявляется как на федеральном уровне, так и на уровне субъектов Российской Федерации и на муниципальном уровне (в каждом публично-правовом образовании разрабатывается свой прогноз развития соответствующей территории). В прогнозах в режиме вариативности (в нескольких вариантах) предусматриваются значения важнейших экономических и социальных показателей. К таким показателям относятся:

- размер валового внутреннего продукта для Российской Федерации (валового регионального продукта для субъектов Российской Федерации, объема промышленного производства для муниципальных образований);

- объем отгруженных товаров собственного производства (работ и услуг, выполненных собственными силами);

- индекс промышленного производства;

- оборот розничной торговли;

- прибыль прибыльных организаций;

- инвестиции в основной капитал;

- численность населения;

- фонд заработной платы;

- среднемесячная номинальная начисленная заработная плата;

- экспорт и импорт товаров и др.

Прикладное влияние прогнозов социально-экономического развития на формирование доходной и расходной части бюджета проявляется в следующем:

1) влияние на формирование доходной части бюджета:

- оценка темпов роста общего объема доходов бюджета на среднесрочный период;

- определение коэффициентов роста поступлений по большинству видов доходов (прежде всего налоговых доходов) на основе соотношения между значениями показателей прогноза, относящихся к разным годам;

- выявление вероятных среднесрочных проблем в развитии экономики и определение степени их влияния на объем доходов бюджета;

2) влияние на формирование расходной части бюджета:

- определение коэффициента индексации расходов (в целом и по отдельным видам) на основе установленного в прогнозе уровня инфляции;

- оценка потребности в определенных расходах, прежде всего социального профиля, на основе прогнозной оценки численности населения, уровня безработицы и пр.;

- оценка потребности в бюджетных расходах для активного противодействия вероятным среднесрочным проблемам в развитии экономики.

Безусловно, обеспечение качества и достоверности планирования бюджета на основе прогноза социально-экономического развития может быть достигнуто только при условии качественного составления собственно прогноза. При завышении прогнозных значений, в частности темпов роста промышленного производства или фонда оплаты труда, в бюджетном планировании возникают завышенные коэффициенты роста по соответствующим налогам, вследствие чего плановый бюджет может быть не выполнен. С другой стороны, занижение параметров прогноза (в части результатов экономической деятельности) приводит к неверной оценке доходов бюджета, а также возможному уменьшению плановых расходов. Завышение или занижение показателей, влияющих на социальные расходы, приводит к включению в бюджет затрат, которые не соответствуют реальной потребности (превышают ее или не достигают нужного уровня).

Прямое воздействие прогноза на параметры бюджета определяется и тем, какой из вариантов прогнозных показателей выбран в качестве основы.

Составление прогнозов социально-экономического развития в современных условиях дополняется разработкой стратегий социально-экономического развития, определяющих масштабные цели, задачи, ориентиры, которые должны быть достигнуты на определенной территории в течение длительного периода времени.

Влияние стратегии социально-экономического развития на процесс бюджетного планирования проявляется в следующем:

1) влияние на формирование доходной части бюджета:

- определение тенденций изменения общего объема доходов в среднесрочной и долгосрочной перспективе;

- выявление источников поступлений, по которым вероятны наиболее существенные колебания;

- оценка прогнозного состава крупнейших налогоплательщиков, вероятности изменения их отраслевой структуры, вероятной динамики результатов их деятельности, вероятного влияния на объемы поступлений;

- формирование перечня секторов экономики, которые получат наибольшее развитие в перспективе и будут способны обеспечить наибольшие поступления в бюджет;

- прогнозирование вероятных проблем в социально-экономическом развитии и оценка их влияния на доходы бюджета;

2) влияние на формирование расходной части бюджета:

- определение основных приоритетов развития территории, которые в перспективе будут требовать наибольших объемов бюджетных средств;

- оценка динамики потребителей различных видов социальных услуг и вероятной потребности в средствах бюджета на реализацию этих направлений;

- прогнозирование вероятных проблем в социально-экономическом развитии, которые могут вызвать существенный рост потребности в финансовых ресурсах.

Эффективное влияние стратегий социально-экономического развития на формирование бюджетов может быть достигнуто только при условии качественной проработки всех разделов стратегического документа.

Деятельность в области стратегического планирования (разработки стратегий) ведется в зависимости от состояния федерального и регионального законодательства в области социально-экономического прогнозирования и бюджетного законодательства. Если нормы права на уровне государства требуют обязательной разработки стратегии (концепции) социально-экономического развития на всех уровнях власти и управления, эта работа носит обязательный характер, осуществляется постоянно и в этом случае влияние стратегий на формирование бюджетов более значительно. Если стратегическое планирование не является обязательным, в субъекте Российской Федерации или муниципальном образовании может быть разработана территориальная стратегия, но при этом ее качество (и влияние на бюджетное планирование) будет менее значительным. Также важно отметить, что качественная стратегия социально-экономического развития территории должна формироваться в рамках стратегии развития государства, обеспечивать взаимосвязь стратегических ориентиров на уровне страны и на уровне ее территориальных единиц. Влияние стратегий социально-экономического развития на формирование бюджета усиливается, если их разработка основана на идее преемственности, т. е. согласованности стратегических идей и показателей в стратегиях различных периодов.

В табл. 44 в обобщенном виде представлены наиболее существенные характеристики стратегий социально-экономического развития и прогнозов социально-экономического развития, определяющие их влияние на процесс составления проектов бюджетов.

Таблица 44

| Критерий | Стратегия | Прогноз |

|---|---|---|

| Обязательность разработки | Зависит от содержания законодательной базы | Разработка обязательна в соответствии с Бюджетным кодексом РФ |

| Период влияния | Среднесрочный и долгосрочный | Краткосрочный и среднесрочный |

| Объект влияния | Доходы и расходы бюджета | Доходы и расходы бюджета |

| Характер влияния | Концептуальный (косвенное влияние) | Прикладной (прямое влияние) |

| Наличие количественных показателей, учитываемых при формировании бюджета | Не является обязательным, стратегия может содержать общие ориентиры развития территории | Является обязательным, на основании параметров прогноза определяются количественные значения отдельных элементов бюджета |

Проект федерального бюджета должен быть передан Правительством Российской Федерации на рассмотрение и утверждение в Государственную Думу Российской Федерации не позднее 24 часов 1 октября текущего года. На уровне субъекта Российской Федерации муниципального образования срок может быть иным, но не позднее 1 ноября.

При составлении проектов бюджетов используются различные методы.

Наибольшего внимания заслуживают нормативный и программно-целевой методы.

Нормативный метод широко используется при планировании расходов бюджетов. Под нормативом следует понимать предельную величину ресурсов на определенную расчетную единицу. Этот метод обладает следующими преимуществами:

- простота расчетов, однозначность получаемых результатов;

- унифицированный подход к различным учреждениям и организациям.

Нормативный метод используется как на уровне отдельных бюджетных учреждений, так и на уровне бюджетов территорий в целом.

Однако следует иметь в виду, что нормирование расходов достаточно часто не обеспечивает субъектов бюджетного сектора действительно необходимым объемом финансовых ресурсов, особенно, если конкретное учреждение или организация в плане содержания предоставляемых услуг, их качества, периодичности отличается от других аналогичных учреждений. Это является отражением унифицированности (стандартизации) нормативов в целом и бюджетных нормативов – в частности. Например, если в учреждении образования запланирована реализация новых, интересных проектов для учащихся, применение новых технологий, требующих значительных финансовых затрат, то обеспечить такие решения в рамках установленного на плановый период нормативного финансирования не представляется возможным. Этим, в частности, объясняется значительное распространение платных образовательных услуг и участие родителеучеников в различных мероприятиях по благоустройству и частичному ремонту зданий образовательных учреждений.

Программно-целевой метод предполагает разработку и реализацию комплекса мероприятий социального, экономического и научно-технического характера для решения приоритетных проблем развития конкретных территорий (различных государственных, муниципальных программ).

Программно-целевой метод по своему внутреннему содержанию подразумевает использование нормативного метода, метода экспертных оценок и других методов бюджетного планирования и прогнозирования. Это связано с тем, что в состав программ входят различные мероприятия, как правило, капитального характера; для разработки каждого мероприятия необходимо знать мнение специалистов-экспертов, а также значения натуральных и стоимостных нормативов для определения плановых финансовых затрат.

Преимуществами программно-целевого метода является ориентация на конечный результат, четкое временное планирование мероприятий, финансовых ресурсов и индикаторов достижения результатов; комплексность и взаимосвязанность решений.

На современном этапе на различных уровнях власти и управления формируются различные виды программ, а с 2012 года начался переход к полному распределению всего объема расходов бюджета по определенным глобальным программам (государственным или муниципальным). Это требует формирования новой методологии программной деятельности, подготовки практических рекомендаций по созданию программного бюджета, определенного консультационного сопровождения в процессе планирования программных бюджетов в регионах и муниципальных образованиях.

К недостаткам программно-целевого метода следует отнести повышенный уровень субъективности принимаемых решений. Невозможно однозначно определить конкретный срок реализации отдельного мероприятия или программы в целом; сложно определенно спланировать результаты по программе таким образом, чтобы они были реально достижимы в установленные сроки. Также в силу длительных сроков реализации программы зависимы от состояния конкретного бюджета, часто имеют место ситуации приостановки финансирования или отказа от финансирования мероприятий программы из-за дефицита финансовых ресурсов в бюджете.

II стадия

Одновременно с проектом закона (решения) о бюджете в законодательный (представительный) орган представляются:

- основные направления бюджетной, налоговой и таможенно-тарифной политики;

- предварительные итоги социально-экономического развития соответствующей территории за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития соответствующей территории за текущий финансовый год;

- прогноз социально-экономического развития соответствующей территории;

- прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета соответствующей территории на очередной финансовый год и плановый период либо утвержденный среднесрочный финансовый план;

- пояснительная записка к проекту бюджета;

- методики (проекты методик) и расчеты распределения межбюджетных трансфертов;

- верхний предел государственного (муниципального) внутреннего долга на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода), и (или) верхний предел государственного внешнего долга на 1 января года, следующего за очередным финансовым годом и каждым годом планового периода;

- оценка ожидаемого исполнения бюджета на текущий финансовый год;

- проекты законов о бюджетах государственных внебюджетных фондов;

- предложенные законодательными (представительными) органами, органами судебной системы, органами внешнего государственного (муниципального) финансового контроля проекты бюджетных смет указанных органов, представляемые в случае возникновения разногласий с финансовым органом в отношении указанных бюджетных смет;

- реестры источников доходов бюджетов бюджетной системы Российской Федерации;

- иные документы и материалы.

В случае утверждения законом (решением) о бюджете распределения бюджетных ассигнований по государственным (муниципальным) программам и непрограммным направлениям деятельности к проекту закона (решения) о бюджете представляются паспорта государственных (муниципальных) программ (проекты изменений в указанные паспорта).

Порядок рассмотрения проекта закона (решения) о бюджете и его утверждения определяется для федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации Бюджетным кодексом Российской Федерации; бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов – законом субъекта Российской Федерации в соответствии с требованиями Бюджетного кодекса Российской Федерации; местного бюджета – муниципальным правовым актом представительного органа муниципального образования в соответствии с требованиями Бюджетного кодекса Российской Федерации.

Так, проект федерального бюджета проходит стандартную для всех федеральных законов процедуру – чтения в Государственной Думе (табл. 45), рассмотрение и утверждение Федеральным собранием, утверждение и подписание Президентом, опубликование в средствах массовой информации. В законе (решении) о бюджете должны содержаться основные характеристики бюджета: общий объем доходов бюджета, общий объем расходов, дефицит (профицит) бюджета, а также иные показатели, установленные нормативными документами. Например, в федеральном законе о федеральном бюджете должны содержаться нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации в случае, если они не установлены Бюджетным кодексом Российской Федерации.

Таблица 45

| Чтение | Продолжительность | Рассматриваемые вопросы | Результат |

|---|---|---|---|

| 1 | Всего 60 дней | Основные характеристики бюджета:

|

Принятие или отклонение законопроекта. В случае отклонения:

|

| 2 | Текстовые статьи законопроекта и приложения:

|

Внесение и утверждение поправок | |

| 3 | − Приложения, содержащее ведомственную структуру расходов на очередной финансовый год и плановый период (по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям (государственным программам РФ и непрограммным направлениям деятельности), группам видов расходов в соответствии с распределением бюджетных ассигнований; − голосование за законопроект в целом |

Передача в Федеральное собрание |

Таким образом, законом (решением) о бюджете утверждаются:

- перечень главных администраторов доходов бюджета;

- перечень главных администраторов источников финансирования дефицита бюджета;

- распределение бюджетных ассигнований;

- ведомственная структура расходов бюджета;

- общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств;

- объем межбюджетных трансфертов, получаемых из других бюджетов и (или) предоставляемых другим бюджетам бюджетной системы Российской Федерации;

- общий объем условно утверждаемых (утвержденных) расходов в случае утверждения бюджета на очередной финансовый год и плановый период на первый год планового периода в объеме не менее 2,5 процента общего объема расходов бюджета (без учета расходов бюджета, предусмотренных за счет межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, имеющих целевое назначение), на второй год планового периода в объеме не менее 5 процентов общего объема расходов бюджета (без учета расходов бюджета, предусмотренных за счет межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, имеющих целевое назначение);

- источники финансирования дефицита бюджета;

- верхний предел государственного (муниципального) внутреннего долга и (или) верхний предел государственного внешнего долга по состоянию на 1 января года, следующего за очередным финансовым годом;

- иные показатели.

В случае если закон (решение) о бюджете не вступил в силу с начала текущего финансового года, с 1 января очередного финансового года начинается временное исполнение бюджета. Оно предполагает ежемесячное доведение до главных распорядителей бюджетных средств бюджетных ассигнований и лимитов бюджетных обязательств в размере, не превышающем одной двенадцатой части годового показателя. Через три месяца временного исполнения бюджета добавляется запрет на: доведение лимитов бюджетных обязательств и бюджетных ассигнований на бюджетные инвестиции и субсидии юридическим и физическим лицам, предоставление бюджетных кредитов, осуществление заимствований в размере более одной восьмой объема заимствований предыдущего финансового года в расчете на квартал, формирование резервных фондов.

III стадия

Исполнение бюджета – это совокупность действий органов исполнительной власти, направленных на обеспечение полного и своевременного поступления денежных средств и их использование.

С 01.01.2006 г. введено понятие «кассовое обслуживание исполнения бюджетов», которое возложено на органы Федерального казначейства (ст. 215.1 Бюджетного кодекса Российской Федерации). При этом под кассовым обслуживанием исполнения бюджетов понимается «проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета».

В мировой практике известны следующие системы исполнения бюджетов:

1) казначейская система (через государственные и негосударственные казначейства). В этом случае на органы казначейства возложены организация исполнения бюджетов, управление их счетами и бюджетными средствами. Эти органы являются кассиром всех распорядителей и получателей бюджетных средств и осуществляют платежи от имени и по поручению бюджетных учреждений;

2) банковская система. При такой системе функцию организации исполнения бюджетов выполняет центральный банк (возможен вариант участия и коммерческих банков);

3) смешанная система. Для данной системы характерно обслуживание бюджетных счетов как казначейством, так и центральном банком.

В СССР существовала централизованная банковская система исполнения бюджета, которая допускала фиксирование денежных средств только на стадии платежа, т. е. когда возможность маневрирования государственными финансовыми ресурсами была уже практически упущена. Постановка учета бюджетных средств в банках не позволяла оперативно получать информацию о кассовых расходах и перечислении этих средств по назначению, а следовательно, эффективно контролировать эти операции. С принятием Бюджетного кодекса Российской Федерации в целях совершенствования бюджетного процесса в стране были организованы казначейские органы, за счет которых был произведен переход от банковской к казначейской системе исполнения бюджета35. Бюджетный кодекс Российской Федерации решил следующие основные задачи процесса исполнения бюджетов:

- закрепил казначейское исполнение бюджетов в Российской Федерации;

- обеспечил необходимое соответствие кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год;

- определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до бюджетополучателя лимитов бюджетных обязательств;

- установил ответственность главных распорядителей и получателей средств федерального бюджета за целевое использование выделяемых им средств.

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования. Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом). Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Сводная бюджетная роспись – документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с Бюджетным кодексом Российской Федерации в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Кассовый план – прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Бюджет исполняется на основе принципов бюджетной системы – единства кассы и подведомственности расходов (см. раздел 2 настоящего учебного пособия).

Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством. Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством. Управление средствами на единых счетах бюджетов осуществляют финансовые органы, органы управления государственными внебюджетными фондами или иные уполномоченные органы в соответствии с нормативными правовыми актами Российской Федерации, субъектов Российской Федерации, муниципальными правовыми актами.

Бюджет исполняется по доходам, расходам и источникам финансирования дефицита бюджета.

Исполнение бюджетов по доходам предусматривает:

- зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации;

- перечисление излишне распределенных сумм, возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

- зачет излишне уплаченных или излишне взысканных сумм;

- уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

- перечисление Федеральным казначейством излишне распределенных сумм, средств, необходимых для осуществления возврата (зачета, уточнения) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы.

Исполнение бюджета по расходам предусматривает:

- принятие и учет бюджетных и денежных обязательств (получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него лимитов бюджетных обязательств путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением);

- подтверждение денежных обязательств (получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами);

- санкционирование оплаты денежных обязательств (осуществляется в форме совершения разрешительной надписи (акцепта); оплата денежных обязательств осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств);

- подтверждение исполнения денежных обязательств (осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права).

Исполнение бюджета по источникам финансирования дефицита бюджета осуществляется главными администраторами, администраторами источников финансирования дефицита бюджета в соответствии со сводной бюджетной росписью, за исключением операций по управлению остатками средств на едином счете бюджета, в порядке, установленном финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с положениями Бюджетного кодекса Российской Федерации.

Исполнение бюджетов бюджетной системы Российской Федерации основано на совокупности счетов, которые открываются органам Федерального казначейства в учреждениях Банка России (табл. 46).

Таблица 46

| 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» | Назначение счета – учет доходов от уплаты федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, подлежащих распределению органами Федерального казначейства между бюджетами бюджетной системы РФ. Счет пассивный. Счет открывается органам Федерального казначейства. По кредиту счета отражаются суммы поступивших денежных средств. По дебету счета отражаются суммы переводов денежных средств. В аналитическом учете ведутся лицевые счета органов Федерального казначейства. |

| 40105 «Средства федерального бюджета» | Назначение счета – учет средств федерального бюджета. Счет пассивный. Счет открывается Федеральному казначейству и его территориальным органам. По кредиту счета отражаются суммы поступивших денежных средств. По дебету счета отражаются суммы переводов денежных средств. В аналитическом учете ведутся лицевые счета Федерального казначейства и его территориальных органов. |

| 40201 «Средства бюджетов субъектов Российской Федерации» | Назначение счета – учет средств бюджетов субъектов РФ. Счет пассивный. Счет открывается органам Федерального казначейства. По кредиту счета отражаются суммы поступивших денежных средств. По дебету счета отражаются суммы переводов денежных средств. В аналитическом учете ведутся лицевые счета органов Федерального казначейства |

| 40204 «Средства местных бюджетов» | Назначение счета – учет средств местных бюджетов. Счет пассивный. Счет открывается органам Федерального казначейства. По кредиту счета отражаются суммы поступивших денежных средств. По дебету счета отражаются суммы переводов денежных средств. В аналитическом учете ведутся лицевые счета органов Федерального казначейства. |

Исполнение бюджетов по доходам в части действий органов Федерального казначейства предполагает совершение следующих основных действий:

- получение из банка выписки по счету органа Федерального казначейства с приложением расчетных документов;

- группировка поступлений за операционный день по кодам бюджетной классификации;

- распределение сгруппированных по кодам бюджетной классификации поступлений между бюджетами;

- оформление расчетных документов на перечисление поступлений в соответствующие бюджеты.

На основании проведенной работы органы Федерального казначейства формируют информацию о поступлениях:

- для администраторов поступлений в бюджет,

- финансовых органов,

- органов управления государственными внебюджетными фондами Российской Федерации

- органов управления территориальными государственными внебюджетными фондами.

Процесс исполнения бюджетов по расходам основан на использовании лицевых счетов, порядок открытия и ведения которых утвержден нормативно-правовыми актами Федерального казначейства. Основными видами лицевых счетов являются следующие (табл. 47):

Таблица 47

| Вид | Назначение |

|---|---|

| Лицевой счет главного распорядителя (распорядителя) бюджетных средств | Лицевой счет, предназначенный для отражения операций главного распорядителя, распорядителя бюджетных средств по распределению бюджетных ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования (бюджетных данных) по подведомственным распорядителям и получателям бюджетных средств |

| Лицевой счет бюджета | Лицевой счет, предназначенный для учета операций по кассовым поступлениям в бюджеты субъектов РФ (местные бюджеты, бюджеты государственных внебюджетных фондов Российской Федерации) и кассовым выплатам из бюджетов субъектов РФ (местных бюджетов, бюджетов государственных внебюджетных фондов РФ) |

| Лицевой счет получателя бюджетных средств | Лицевой счет, предназначенный для учета бюджетных данных, полученных получателем бюджетных средств; для отражения операций получателя бюджетных средств по распределению лимитов бюджетных обязательств по кодам классификации расходов бюджетов в пределах доведенных ему лимитов бюджетных обязательств (при наличии соответствующих бюджетных полномочий у получателя бюджетных средств); для учета бюджетных и денежных обязательств получателя бюджетных средств, осуществления получателем бюджетных средств бюджетных операций за счет средств бюджета (в том числе в иностранной валюте и (или) источника дополнительного бюджетного финансирования) |

Исполнение бюджета, помимо субъектов – участников бюджетного процесса, предусматривает взаимодействие с органами федерального казначейства юридических лиц, имеющих статус «неучастник бюджетного процесса», основными из которых являются:

- государственные (муниципальные) автономные и бюджетные учреждения;

- государственные корпорации, государственные компании, публично-правовые компании, которым в соответствии с бюджетным законодательством Российской Федерации предоставляются субсидии из федерального бюджета (далее – государственные корпорации, государственные компании, публично-правовые компании);

- государственные (муниципальные) унитарные предприятия.

Для указанных субъектов предусмотрено открытие и ведение лицевых счетов автономных учреждений, бюджетных учреждений, а также лицевых счетов для учета операций неучастника бюджетного процесса.

В связи с построением исполнения бюджетов бюджетной системы Российской Федерации на основе принципа самостоятельности органами государственной власти субъектов Российской Федерации и органами местного самоуправления разрабатываются собственные нормативные акты (на основе федерального законодательства) в части последующих процедур исполнения бюджетов. В связи с этим рассмотрим дальнейшие процедуры казначейского исполнения бюджетов на примере федерального бюджета (также исключаются из рассмотрения вопросы, связанные с неучастниками бюджетного процесса).

После утверждения федерального закона о федеральном бюджете Министерством финансов Российской Федерации составляется сводная бюджетная роспись, включающая в себя:

− бюджетные ассигнования по расходам федерального бюджета на финансовый год и на плановый период в разрезе главных распорядителей средств федерального бюджета, разделов, подразделов, целевых статей (государственных программ Российской Федерации и непрограммных направлений деятельности), групп видов расходов классификации расходов федерального бюджета;

− бюджетные ассигнования по источникам финансирования дефицита федерального бюджета на финансовый год и на плановый период в разрезе кодов классификации источников финансирования дефицитов бюджетов, кроме операций по управлению остатками средств на едином счете федерального бюджета.

В соответствии с порядком составления и ведения сводной бюджетной росписи федерального бюджета Министерство финансов Российской Федерации доводит до Федерального казначейства бюджетные данные (уточним, что под бюджетными данными понимаются бюджетные ассигнования, лимиты бюджетных обязательств, предельные объемы финансирования). Федеральное казначейство в течение четырех рабочих дней со дня получения от Министерства финансов Российской Федерации бюджетных данных доводит бюджетные данные до главных распорядителей средств федерального бюджета. Изменения бюджетных данных отражаются на лицевых счетах главных распорядителей средств федерального бюджета.

Главные распорядители и распорядители средств федерального бюджета осуществляют распределение бюджетных данных между находящимися в их ведении распорядителями и получателями средств федерального бюджета и формируют Расходные расписания. Расходные расписания и Реестры расходных расписаний направляются главными распорядителями средств федерального бюджета в Федеральное казначейство.

Расходные расписания или Реестры расходных расписаний в случае их соответствия установленным требованиям направляются в электронном виде в органы Федерального казначейства по месту открытия лицевых счетов распорядителям и получателям средств федерального бюджета.

Бюджетные данные, указанные в сформированных главным распорядителем, распорядителем средств федерального бюджета учитываются на лицевом счете главного распорядителя, распорядителя, получателя средств федерального бюджета.

Процесс исполнения федерального бюджета по расходам (в отношении получателей средств федерального бюджета) предполагает учет территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета (табл. 48).

Таблица 48

| Бюджетные обязательства | расходные обязательства, подлежащие исполнению в соответствующем финансовом году |

| Денежные обязательства | обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения |

Постановка на учет бюджетного обязательства осуществляется в соответствии со Сведениями о бюджетном обязательстве, сформированными на основании документов, предусмотренных нормативно-правовыми актами (табл. 49).

Среди документов-оснований следует отметить:

- государственный контракт (договор) на поставку товаров, выполнение работ, оказание услуг для обеспечения федеральных нужд;

- исполнительный документ (исполнительный лист, судебный приказ).

Таблица 49

| Документ, на основании которого возникает бюджетное обязательство | Документ, подтверждающий возникновение денежного обязательства получателя средств федерального бюджета |

|---|---|

| Государственный контракт (договор) на поставку товаров, выполнение работ, оказание услуг для обеспечения федеральных нужд | Акт выполненных работ |

| Акт об оказании услуг | |

| Акт приема-передачи | |

| Государственный контракт (в случае осуществления авансовых платежей в соответствии с условиями государственного контракта, внесение арендной платы по государственному контракту) | |

| Справка-расчет или иной документ, являющийся основанием для оплаты неустойки | |

| Счет | |

| Счет-фактура | |

| Товарная накладная | |

| Универсальный передаточный документ | |

| Чек | |

| Акт выполненных работ | |

| Исполнительный документ | Бухгалтерская справка |

| График выплат по исполнительному документу, предусматривающему выплаты периодического характера | |

| Исполнительный документ | |

| Справка-расчет |

В случае положительного результата проверки сведений о бюджетном обязательстве орган Федерального казначейства присваивает учетный номер бюджетному обязательству и направляет получателю средств федерального бюджета извещение о постановке на учет бюджетного обязательства. Извещение направляется в информационной системе в форме электронного документа.

Сведения о денежных обязательствах, включающие информацию об авансовых платежах, предусмотренных условиями государственного контракта, договора, формируются получателем средств федерального бюджета (например, в случае исполнения денежного обязательства неоднократно или подтверждения поставки товаров, выполнения работ, оказания услуг по ранее произведенным авансовым платежам), либо органом Федерального казначейства.

Информация о бюджетных и денежных обязательствах предоставляется:

- Министерству финансов Российской Федерации – по всем бюджетным и денежным обязательствам (ежедневно);

- главным распорядителям (распорядителям) средств федерального бюджета – в части бюджетных и денежных обязательств подведомственных им получателей средств федерального бюджета;

- получателям средств федерального бюджета – в части бюджетных и денежных обязательств соответствующего получателя средств федерального бюджета;

- иным федеральным органам государственной власти – в рамках их полномочий, установленных законодательством Российской Федерации.

После возникновения денежного обязательства возникает необходимость оплаты денежных обязательств.

Для оплаты денежных обязательств получатель средств федерального бюджета представляет в орган Федерального казначейства по месту обслуживания лицевого счета один или несколько из перечисленных ниже документов:

- заявка на кассовый расход;

- заявка на кассовый расход (сокращенная);

- заявка на получение наличных денег;

- сводная заявка на кассовый расход (для уплаты налогов);

- заявка на получение денежных средств, перечисляемых на карту.

Любая заявка проверяется на наличие в ней необходимых реквизитов и показателей (в зависимости от вида заявки состав проверяемых реквизитов различается), среди которых можно выделить такие, как:

- коды классификации расходов федерального бюджета (классификации источников финансирования дефицитов федерального бюджета), по которым необходимо произвести кассовый расход (кассовую выплату);

- суммы кассового расхода (кассовой выплаты);

- номера учтенного бюджетного обязательства и номера денежного обязательства получателя средств федерального бюджета;

- реквизитов (номер, дата) документов (предмета договора, (государственного контракта, соглашения), на основании которых возникают бюджетные обязательства получателей средств федерального бюджета, и документов, подтверждающих возникновение денежных обязательств;

- реквизитов (тип, номер, дата) документа, подтверждающего возникновение денежного обязательства при поставке товаров (накладная и (или) акт приемки-передачи и (или) счет-фактура), выполнении работ, оказании услуг (акт выполненных работ (оказанных услуг) и (или) счет и (или) счет-фактура), номер и дата исполнительного документа.

При санкционировании оплаты денежных обязательств по расходам осуществляется также проверка на соответствие содержания операции, исходя из денежного обязательства, содержанию текста назначения платежа, указанному в заявке и непревышение сумм в заявке над остатками соответствующих лимитов бюджетных обязательств и предельных объемов финансирования учтенными на соответствующем лицевом счете.

Важной процедурой исполнения бюджетов является осуществление кассовых выплат.

Если заявка на кассовый расход (сокращенная заявка на кассовый расход, сводная заявка, заявка на получение наличных денег, заявка на получение наличных денег соответствует требованиям, орган Федерального казначейства принимает заявку к исполнению.

На основании заявок, поступивших от получателей средств федерального бюджета, орган Федерального казначейства оформляет расчетные документы на перечисление средств со счета № 40105.

Операции по списанию сумм платежей со счета № 40105 отражаются на соответствующих лицевых счетах, открытых участникам бюджетного процесса.

31 декабря завершаются операции по исполнению бюджета, прекращают свое действие бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года. Не использованные бюджетополучателями остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета, а не использованные межбюджетные трансферты, полученные в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежат возврату в доход бюджета, из которого они были ранее предоставлены.

Бюджетный учет достаточно сложно связать с конкретной стадией бюджетного процесса, он охватывает многие процедуры бюджетного процесса: в ходе исполнения бюджета составляется ежеквартальная отчетность, по окончании финансового года – годовая, которая в свою очередь позволяет оценить эффективность бюджетного планирования и внести необходимые коррективы. Поэтому к третьей стадии бюджетного процесса отнесем основные положения Бюджетного кодекса Российской Федерации по осуществлению бюджетного учета и ежеквартальный отчет об исполнении бюджета, а к четвертой – все годовые формы бюджетной отчетности, в т. ч. годовой отчет об исполнении бюджета.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства.

Бюджетная отчетность включает:

1) отчет об исполнении бюджета (содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита бюджета в соответствии с бюджетной классификацией Российской Федерации);

2) баланс исполнения бюджета (содержит данные о нефинансовых и финансовых активах, обязательствах Российской Федерации, субъектов Российской Федерации и муниципальных образований на первый и последний день отчетного периода по счетам плана счетов бюджетного учета);

3) отчет о финансовых результатах деятельности (содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления);

4) отчет о движении денежных средств (отражает операции по счетам бюджетов по кодам подвидов доходов, подгрупп и (или) элементов видов расходов, видов источников финансирования дефицитов бюджетов);

5) пояснительную записку (содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного (муниципального) задания и (или) иных результатах использования бюджетных ассигнований главными распорядителями (распорядителями, получателями) бюджетных средств в отчетном финансовом году).

Бюджетная отчетность Российской Федерации, субъектов Российской Федерации и муниципальных образований является годовой. Отчет об исполнении бюджета является ежеквартальным.

Составлением бюджетной отчетности занимаются главные распорядители бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников финансирования дефицита бюджета.

Бюджетная отчетность составляется на основании представленной отчетности подведомственными получателями (распорядителями) бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета. Главные администраторы средств федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета представляют сводную бюджетную отчетность соответственно в Федеральное казначейство, финансовые органы субъектов Российской Федерации, финансовые органы муниципальных образований. Ежеквартально составляется отчет об исполнении бюджета (за первый квартал, полугодие и девять месяцев). Все остальные формы отчетности – годовые.

IV стадия

Бюджетная отчетность Российской Федерации, субъектов Российской Федерации и муниципальных образований является годовой. Она составляется соответственно Федеральным казначейством, финансовыми органами субъектов

Российской Федерации, финансовыми органами муниципальных образований на основании сводной бюджетной отчетности соответствующих главных администраторов бюджетных средств. Далее она представляется соответствующими финансовыми органами в Правительство Российской Федерации, высший исполнительный орган государственной власти субъектов Российской Федерации, местную администрацию.

Годовые отчеты об исполнении федерального бюджета, бюджета субъекта Российской Федерации, местных бюджетов подлежат утверждению соответственно федеральным законом, законом субъекта Российской Федерации, муниципальным правовым актом представительного органа муниципального образования.

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета. На федеральном уровне проверкой занимается

Счетная палата Российской Федерации, региональном – контрольно-счетный орган субъекта Российской Федерации; местном – контрольно-счетный орган муниципального образования.

Главные администраторы средств федерального бюджета представляют годовую бюджетную отчетность в Счетную палату не позднее 1 апреля текущего финансового года; высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет об исполнении своего бюджета субъекта Российской Федерации для подготовки заключения на него не позднее 15 апреля текущего года; местная администрация – не позднее 1 апреля текущего года.

Внешняя проверка на федеральном уровне длится не более двух месяцев, на региональном – полутора месяцев, на местном – одного месяца. По результатам проверки подготавливается заключение на годовой отчет об исполнении бюджета. Заключение представляется органом внешнего государственного (муниципального) финансового контроля в законодательный (представительный) орган с одновременным направлением соответственно в Правительство Российской Федерации, высший исполнительный орган государственной власти субъекта Российской Федерации, местную администрацию.

Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в Государственную Думу не позднее 1 августа текущего года; бюджета субъекта Российской Федерации – в законодательный (представительный) орган государственной власти субъекта Российской Федерации не позднее 1 июня текущего года; местного бюджета – в представительный орган муниципального образования не позднее 1 мая текущего года.

Законодательный (представительный) орган рассматривает и утверждает годовой отчет об исполнении бюджета в виде закона (решения). То есть для рассмотрения и утверждения необходимы следующие документы: годовой отчет об исполнении бюджета, заключение на него и проект закона (решения) об исполнении бюджета. Законом (решением) об исполнении бюджета утверждается отчет об исполнении бюджета за отчетный финансовый год с указанием общего объема доходов, расходов и дефицита (профицита) бюджета.

Государственная Дума рассматривает федеральный закон об исполнении федерального бюджета не позднее 1 октября текущего года. Сроки рассмотрения законов субъектов Российской Федерации и решений муниципальных образований устанавливаются законодательством соответствующего уровня.